分析師報告中的創新相關信息與公司創新績效

2023-11-04 12:13:51田紀文

會計之友 2023年21期

田紀文

【摘 要】 文章以2012—2020年A股上市公司為樣本,利用文本分析法,考察了分析師報告中的創新相關信息對公司創新績效的提升作用。結果表明,分析師報告中的創新相關信息水平與公司的創新績效之間存在顯著的正相關關系,分析師提供的創新相關信息越多,公司未來的創新成果產出越多,創新績效越好。進一步研究發現,分析師對創新績效的提升作用是通過緩解信息不對稱,進而降低融資約束和代理成本實現的,當公司信息不對稱程度較大、融資約束和代理成本較高時,分析師研究報告中的創新相關信息對于公司創新績效的提升作用更大。文章豐富了分析師與公司創新績效間關系的研究,對于分析師和投資者的信息關注和使用,以及公司和監管部門的信息利用和引導具有一定的啟示意義。

【關鍵詞】 分析師報告; 創新信息; 公司創新; 文本分析

【中圖分類號】 F275.5? 【文獻標識碼】 A? 【文章編號】 1004-5937(2023)21-0124-08

一、引言

創新是驅動社會經濟轉型發展的根本動力,是實現由世界大國到強國轉變的核心要素。黨的十八大以來,黨中央始終堅持創新在我國社會主義現代化建設中的核心地位,強調要以創新驅動經濟高質量發展,加快建設創新型國家。黨的二十大報告進一步提出了加快實施創新驅動發展戰略,要求企業強化目標導向,提高科技成果轉化和產業化水平。企業在創新中發揮著主體作用,提升企業的創新能力和創新水平是推動中國經濟高質量發展的關鍵。作為重要的價值創造活動之一,創新對企業的生存發展意義重大,是其持續競爭優勢的來源和基礎。然而創新具有較高的不確定性和復雜性,加劇了信息不對稱[1],由此引發的融資約束和代理問題會對企業創新績效產生一定的負面影響[2-3]。因此,如何緩解信息不對稱,提高資本市場運行效率,引導資源合理配置,提升企業創新績效,正成為當前學術界和實務界關注的熱點話題。

圍繞這一問題,以往文獻進行了一系列的相關研究與探索。主要的關注點是通過提高公司信息披露的水平和質量,緩解信息不對稱[4-5]。這雖然在一定程度上能夠改善公司的信息環境,但實施效果有限。主要是由于創新活動的保密性、公司和管理層基于自身利益的考慮等原因,公司自身披露并不完善,加之投資者對公司自身披露的可信度存在疑慮,認同度不高[6-7]。因此,通過提高公司自身信息披露水平無法完全消除信息不對稱,需要尋求其他途徑更好地解決這一問題。

分析師作為信息中介,在資本市場上扮演著重要角色,通過對信息進行挖掘和解讀,發布研究報告,向投資者傳遞有價值的信息,對公司行為和資本市場運行效率會產生重要影響[8]。分析師報告作為投資者重要的信息來源渠道,引導著投資者對公司的關注度,影響著投資者對公司的價值判斷和投資決策。由此看來,分析師能夠成為緩解信息不對稱、提高公司創新績效的一個更為理想的途徑,這也為如何有效推動企業創新提供了新的思路。

以往的研究發現,分析師對公司創新具有促進作用,能夠提升創新績效和創新產出水平[3,9],提高創新的市場認同度和市場價值[1],這主要是依賴分析師的信息傳遞作用[7,10],緩解信息不對稱、提高公司透明度,減輕公司面臨的融資約束,降低代理成本[2,11]。然而部分研究發現,分析師跟蹤在一定程度上會對公司創新活動產生負面影響。分析師跟蹤越多,公司的創新意愿越低,創新產出越小[12],這主要是由于分析師對公司的關注加劇了公司的短期業績壓力[11]。為了達到分析師的業績預測,公司可能會犧牲長期價值創造活動來換取短期利潤[13-14],抑制公司創新活動的開展。

由此看來,分析師對公司創新活動的影響并沒有統一的結論,相關的實證研究結果也存在一定的出入。本文認為,出現這種不一致的結論很大程度上是由于這類研究將跟蹤的分析師作為一個整體,忽視了分析師在信息使用、提供和傳遞的有效性方面存在的異質性。分析師對創新相關信息的獲取和利用程度不同,預測和估值所考慮的因素存在差異,其研究報告提供的預測和分析結論以及其他相關信息的質量和價值不盡相同,導致其在信息傳遞進而緩解信息不對稱方面的作用不同,最終對公司創新活動產生的影響也并不一致。此外,跟蹤公司的分析師是否真正對公司創新活動進行了有效的關注并對相關信息進行了充分的收集和解讀,這一問題也并不清楚,而對這一問題的回答是相關研究開展的基礎,也是探究分析師關注公司創新活動的有效性以及影響公司創新活動內在機制的核心所在。

那么,如果分析師對創新相關信息進行了充分的收集和解讀,通過研究報告的形式提供并傳遞到資本市場,是否能夠在一定程度上緩解信息不對稱,減輕公司面臨的業績壓力,更為有效地發揮提升公司創新績效的積極作用?為了回答這一問題,本文以2012—2020年A股上市公司為樣本,通過對分析師研究報告進行文本分析,考察公司創新績效與分析師提供的創新相關信息水平之間的關系。

本文的研究貢獻主要體現在以下方面:第一,拓展了關于分析師作用的相關研究。具體到分析師報告,從信息提供的角度探討分析師通過信息傳遞緩解信息不對稱的內在機理,對于理解分析師信息中介的作用機制和對資本市場的影響路徑具有積極意義,為分析師的價值和作用有效性提供了進一步的證據。第二,豐富了關于分析師與公司創新之間關系的研究。深入到分析師研究報告中創新相關信息的層面,更為直觀地從信息傳遞的角度探究分析師對公司創新績效的影響,有助于更好地理解分析師影響公司創新的價值路徑和內在機制。第三,拓展了關于信息披露的相關研究。從分析師這一信息中介的視角出發,基于分析師研究報告,通過文本分析的方法考察分析師提供的創新相關信息為公司帶來的價值,為緩解信息不對稱、提高公司創新績效提供了新的研究思路。同時從實證角度豐富了關于創新相關信息價值的研究,進一步證實創新相關信息對于提升創新績效的積極作用及其內在機制,為創新相關信息的有效性和重要性提供了直接證據。

二、理論分析與研究假設

信息不對稱帶來的融資約束和代理問題是阻礙公司創新的兩個重要因素[15-16]。由于創新活動的專業性、復雜性和不確定性較高,加劇了公司面臨的信息不對稱程度[17],從而增加了公司的融資成本和代理成本。分析師作為資本市場中的信息中介,通過不斷收集和解讀相關信息并通過研究報告傳遞給投資者,對公司行為和資本市場運行效率會產生一定的影響[18]。相關的研究表明,分析師跟蹤對公司創新會產生重要影響[3,9-10,19]。分析師通過對公開信息進行解讀和對私有信息進行挖掘,將相關的信息以研究報告的形式提供給投資者,提高了投資者掌握信息的數量和質量,有利于緩解信息不對稱及其引發的逆向選擇和融資約束,從而提高公司開展創新活動的意愿和能力[15]。另外,分析師對創新相關信息的提供有利于提高公司的透明度,有助于投資者對管理層創新活動的監督和激勵,緩解代理問題,降低代理成本,提高創新活動開展的效率[3]。由此推斷,分析師對創新相關信息進行收集和解讀,有助于提高預測質量和提供更有價值的信息,這些信息傳遞到資本市場,能夠緩解信息不對稱,有利于資本市場運行效率的提高和資源的合理配置,降低創新活動面臨的融資約束和代理成本,提高公司的創新意愿、創新能力和創新效率,最終實現公司創新績效的提升。

另一方面,部分研究發現,分析師在一定程度上會對公司創新活動產生負面影響。分析師跟蹤越多,公司的創新意愿越低,創新產出越小[11-12],這主要是分析師對公司的關注加劇了公司的短期業績壓力。分析師對于公司的業績預測更多的是針對短期的盈利情況,創新活動產生的價值是長期的,但是相應的支出和費用需要及時確認,對短期的利潤會造成負面影響。為了達到分析師的業績預測,公司可能會犧牲長期價值創造活動來換取短期利潤[9],抑制公司創新活動的開展。因此本文提出競爭性假設1。

H1a:分析師研究報告中的創新相關信息水平與公司的創新績效正相關,分析師提供的創新相關信息越多,公司未來的創新成果產出越多,創新績效越好。

H1b:分析師研究報告中的創新相關信息水平與公司的創新績效負相關,分析師提供的創新相關信息越多,公司未來的創新成果產出越少,創新績效越差。

三、研究設計

(一)樣本選擇與數據來源

本文選取2012—2020年A股上市公司為樣本,對樣本進行了以下的篩選:(1)剔除分析師研究報告文本內容和相關變量缺失的樣本;(2)剔除金融行業公司和ST類特殊處理公司;(3)剔除當年度、上一年度以及下一年度財務數據和股票交易數據缺失的樣本;(4)剔除公司治理和分析師預測等變量缺失的樣本,以最終得到的10 316個公司—年度觀測值作為本文的樣本。為了控制極端值對結果的影響,本文對所有連續變量進行了上下1%的縮尾處理。

本文所使用的所有分析師研究報告的文本內容來自于新浪財經的“股票-研報-公司研究”模塊。券商和分析師相關數據、公司的基本數據、財務數據、公司治理數據、專利數據和股票市場相關數據均來自于國泰安(CSMAR)數據庫,公司的研發費用數據來自于同花順數據庫。

(二)模型設定

為了驗證本文假設,構建模型1進行回歸檢驗:

IApply=α0+α1AVG_IW+α2Size+α3BM+α4ROA+α5Lev+

α6Age+α7RD+α8SOE+α9Shr1+α10Board+α11Independent+

α12Analyst+α13Institution+α14Audit+α15BHShr+Industry+

Year+ε? (1)

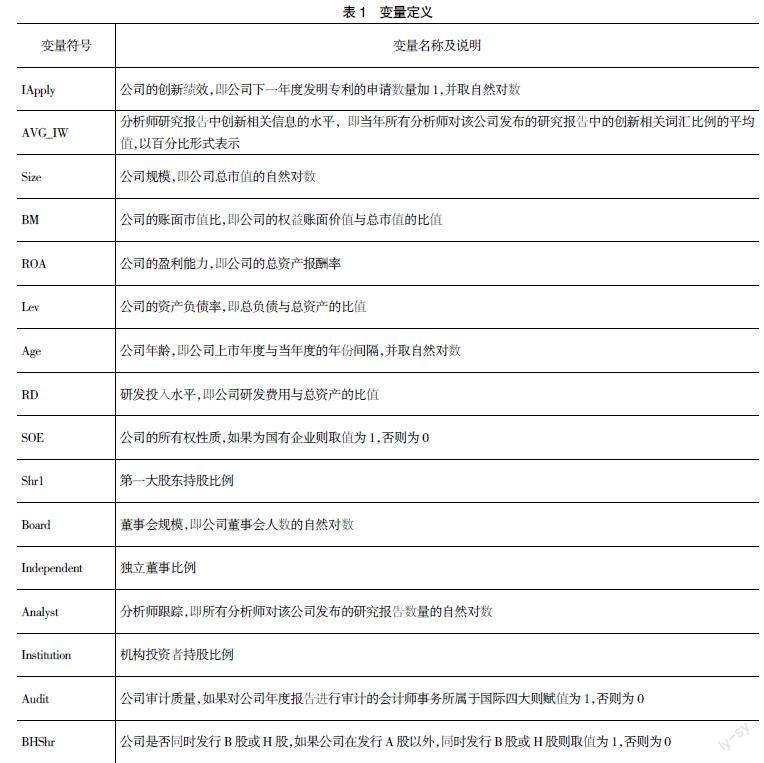

其中,被解釋變量IApply為公司的創新績效。根據以往的研究[1,9],采用公司發明專利的申請作為創新績效的代理變量,具體衡量方法為公司下一年度發明專利的申請數量加1,并取自然對數。這一數值越大,代表公司的創新活動產出越多,創新效率越高,創新績效越好。本文的主要解釋變量(AVG_IW)為分析師研究報告中創新相關信息的水平。參照已有文獻[20],使用“種子詞+Word2Vec相似詞擴充”的方法構建創新詞庫,統計創新詞庫中每個詞匯在每一份分析師研究報告中出現的頻數。然后,用分析師研究報告文本內容中創新相關詞匯占全部詞匯的比例計量每一份分析師報告中創新相關信息的水平(InnWords)。最后,以公司—年度為單位,將所有分析師在某一年度對某一家公司發布的研究報告中的創新相關詞匯比例取平均,作為該公司當年度分析師報告中創新相關信息水平的衡量指標。這里本文主要關心的系數為α1。根據H1a,如果分析師研究報告中的創新相關信息越多,公司的創新績效越好,那么AVG_IW的系數α1應該顯著為正。根據H1b,如果分析師研究報告中的創新相關信息越多,公司的創新績效越差,那么α1應該顯著為負。

同時,為了減輕其他公司層面因素對結果的影響,本文對以下可能影響公司創新績效的因素進行了控制:公司規模(Size)、賬面市值比(BM)、盈利能力(ROA)、資產負債率(Lev)、公司年齡(Age)、研發投入水平(RD)、所有權性質(SOE)、第一大股東持股比例(Shr1)、董事會規模(Board)、獨立董事比例(Independent)、分析師跟蹤(Analyst)、機構投資者持股比例(Institution)、審計質量(Audit)、是否同時發行B股或H股(BHShr),并控制了行業效應(Industry)和年度效應(Year)。

表1對上述變量進行了詳細解釋。

四、實證結果與分析

(一)描述性統計

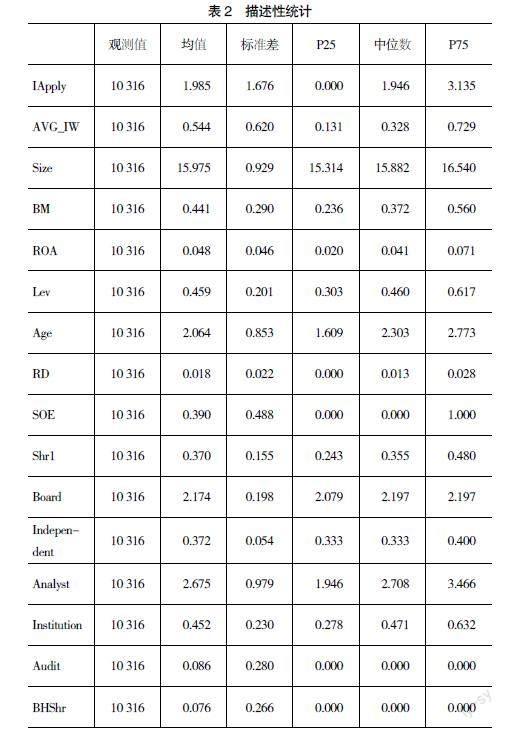

表2列示了本文主要變量的描述性統計。可以看到,被解釋變量(IApply)的均值為1.985。解釋變量(AVG_IW)的均值為0.544,標準差為0.620,說明樣本公司分析師研究報告中包含公司創新相關信息,并且這一變量具有一定的變異性,這為后面的回歸分析提供了良好的數據基礎。

(二)分析師研究報告中的創新相關信息水平與公司創新績效的回歸結果

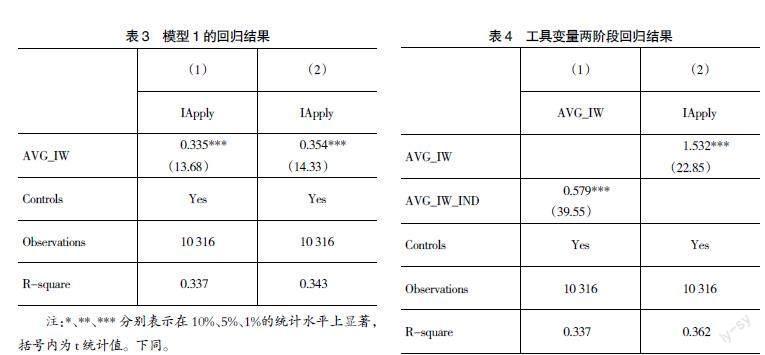

表3報告了模型1的回歸結果。列(1)是只控制了公司基本變量的回歸結果。解釋變量的系數為0.335,t值為13.68,在1%的統計水平上顯著為正,說明分析師對創新相關信息的提供與公司未來創新成果產出之間存在顯著的正相關關系,支持了H1a。列(2)是在列(1)的基礎上控制了公司內外部治理相關變量后的回歸結果,可以看到,在加入所有控制變量后,AVG_IW的系數為0.354,t值為14.33,在1%的統計水平上顯著為正,進一步證明在控制其他因素的影響后,分析師研究報告中的創新相關信息對于公司創新績效具有一定的提升作用。綜合列(1)和列(2)的結果,H1a得到了證實,即分析師研究報告中的創新相關信息水平與公司創新績效正相關,分析師提供的創新相關信息越多,公司未來創新活動的產出越大。

(三)穩健性檢驗

1.內生性檢驗。分析師研究報告中的創新相關信息水平與公司創新績效的關系可能會受到內生性問題的影響。本文在主檢驗模型的設計中考慮到了這個問題,將公司下一年度創新活動產出作為被解釋變量納入模型,并對公司的研發投入水平進行了控制,以此減輕內生性問題對結果的影響。在穩健性檢驗中,本文采取兩階段最小二乘法對可能存在的內生性問題進行進一步的控制,選取同行業其他公司的分析師研究報告中創新相關信息水平的均值(AVG_IW_IND)作為分析師提供創新相關信息水平的工具變量。行業內其他公司的分析師研究報告中的創新相關信息水平反映了該行業分析師對該信息提供的整體情況,與本公司分析師研究報告中的創新相關信息水平有一定的相關性,但與本公司創新績效的關系相對較弱。工具變量兩階段回歸的結果如表4所示,列(1)展示了第一階段的回歸結果,工具變量同行業其他公司分析師報告中創新相關信息水平均值(AVG_IW_IND)的系數為0.579,在1%的統計水平上顯著為正,證實了行業內其他公司分析師報告中創新相關信息水平與本公司分析師報告中相關信息水平具有顯著正相關關系,這一工具變量的選取是合適的。列(2)報告了第二階段的回歸結果,分析師研究報告中創新相關信息水平與公司創新績效仍然呈現顯著的正相關關系(AVG_IW=1.532,t=22.85),說明在對可能存在的內生性問題進行控制后,主要結果仍然存在,證明了本文結果具有穩健性。

2.對樣本進行限制。由于所處的行業不同,創新活動對公司的重要程度并不一致,也不是所有的公司都會開展創新活動,本文的樣本可能存在一定的選擇偏差。因此采用四種方法對樣本進行限制:(1)剔除當年度沒有研發投入的樣本,剩余樣本數為7 996;(2)剔除沒有下一年度專利產出的樣本,樣本數量相應縮減到7 545;(3)參照何瑛等[25]的方法,剔除行業代碼為A、D、F、H、J、K 和M的非創新型公司,樣本數量剩余8 415;(4)只保留當年度分析師對公司發布的研究報告中有創新相關信息的樣本,樣本數量減少至9 603。限制樣本后模型1的結果分別列示在表5中的列(1)—列(4),可以看到解釋變量的系數仍然均顯著為正,說明本文的主要結果受到樣本創新活動偏差影響的可能性較小,具有一定的穩健性。

3.更改變量的衡量方式。首先,更改被解釋變量的衡量方法,采用公司下一年度發明專利授權數量(IGrant)作為公司創新績效的替代變量。其次,更改解釋變量的衡量方法,采用分析師研究報告中包含創新相關詞匯的句子占總句子數的比例(AVG_IS)來計量分析師報告中創新相關信息水平。更改變量衡量方法后模型1的結果列示在表6中。列(1)和列(2)系數仍然均顯著為正(AVG_IW=0.337,t=16.00,AVG_IS=2.104,t=14.51),說明解釋變量和被解釋變量的衡量方法不會影響本文的主要結果。

(四)進一步檢驗

本文進一步檢驗了分析師研究報告中的創新相關信息對公司創新績效提升作用的影響路徑。創新活動加劇了外部投資者和其他利益相關者與公司內部管理者之間的信息不對稱程度[1],致使公司創新活動面臨較高的融資約束,外部融資難度和融資成本增加,創新活動所需的資金來源得不到保證[21],導致創新項目不能有效開展。同時,由于創新的復雜性和不確定性,投資者很難監督和評價管理者的行為,容易引發道德風險,委托代理問題更加嚴重,加劇了管理層的短視行為和機會主義行為[2,11],管理層創新意愿較低,導致創新資金使用的效率較低以及創新動力不足,代理成本增加。由此看來,信息不對稱以及由此產生的融資約束和代理問題會對公司創新活動的績效產生負面影響,此時對于分析師這一信息中介的需求增加,分析師在緩解信息不對稱,進而降低融資約束和代理成本,最終提升公司創新績效方面的作用更有價值。因此,本文接下來檢驗是否在公司信息不對稱程度較高、融資約束較大、代理成本較高的情況下,分析師研究報告中的創新相關信息水平與公司創新績效的正相關關系更強。構建模型2進行回歸檢驗:

IApply=β0+β1AVG_IW×Intvar+β2AVG_IW+β3Intvar+

β4Size+β5BM+β6ROA+β7Lev+β8Age+β9RD+β10SOE+

β11Shr1+β12Board+β13Independent+β14Analyst+β15Institution+β16Audit+β17BHShr+Industry+Year+μ? (2)

其中,Intvar為調節變量,這里主要關心交乘項AVG_IW×Intvar的系數β1。調節變量分為三類,第一類是信息不對稱程度。根據伊志宏等[22]和連立帥等[23]的研究,采用兩個指標衡量:分析師預測分歧(FDIS)和公司的股價信息含量(SYN)。分析師預測分歧為當年分析師對該公司盈利預測的標準差與盈利預測均值的比值。這一數值越大,代表分析師預測分歧越高,公司的信息不對稱程度越大。公司的股價信息含量用模型3和模型4進行計量。其中,Rj,t,w為公司j在t年度第w周考慮現金股利再投資的股票收益率,Rm,t,w為t年度按照流通市值加權平均得到的第w周的綜合市場股票收益率,Rm,t,w-1為t年度按照流通市值加權平均得到的上一周綜合市場股票收益率。模型3回歸得到的R2代表了公司的股價波動中能夠被市場波動所解釋的部分,即股價同步性,再利用模型4對R2進行自然對數轉換,得到SYN。這一數值越大,代表公司的股價信息含量越高,信息不對稱程度越低。如果當信息不對稱程度較大,即分析師預測分歧較大、股價信息含量較低時,分析師研究報告中創新相關信息對公司創新績效的提升作用更大,那么當Intvar為FDIS時,β1應顯著為正;當Intvar為SYN時,β1應顯著為負。

Rj,t,w=γ0+γ1Rm,t,w+γ2Rm,t,w-1+νj,t,w (3)

SYNj,t=Ln■? ?(4)

第二類調節變量代表公司面臨的融資約束。借鑒余明桂等[9]和張璇等[24]的研究,選取貨幣資金比例(Cash)和SA指數的絕對值(SA_abs)作為代理變量。貨幣資金比例用公司貨幣資金占總資產的比例進行衡量,這一數值越大,代表公司的現金持有越多,面臨的融資約束較小。SA指數采用模型5進行計量。其中,Size為公司規模的自然對數,Age為公司年齡。計算出的SA指數取絕對值,這一數值越大,代表公司面臨的融資約束程度越高。如果當融資約束較大,即公司的現金持有較少、SA指數的絕對值較高時,分析師研究報告中創新相關信息對公司創新績效的提升作用更大,那么當Intvar為Cash時,β1應顯著為負;當Intvar為SA_abs時,β1應顯著為正。

SAj,t=0.043Size■■-0.737Sizej,t-0.04Agej,t (5)

第三類調節變量表示代理成本。借鑒陳欽源等[3]和何瑛等[25]的研究,采用兩個指標進行衡量:公司的所有權性質(SOE)和股權制衡度(CERI)。對于國有企業來說,股東對管理者的監督難度較大,容易造成低效率的問題,公司在創新活動中面臨的第一類代理問題較為嚴重,代理成本較高。股權制衡度用第一大股東持股比例與第二大股東持股比例的比值衡量,這一數值越大,代表公司的股權制衡度較低,公司創新活動面臨的第二類代理問題較為嚴重,代理成本相對較高。如果當代理成本較高時,即對于國有企業以及股權制衡度較低的公司,分析師研究報告中的創新相關信息對公司創新績效的提升作用更大,那么當Intvar為SOE和CERI時,β1應均顯著為正。

回歸結果列示在表7中。列(1)和列(2)是當調節變量為公司信息不對稱程度時的回歸結果。當采用分析師預測分歧作為衡量指標時,AVG_IW×Intvar的系數為0.273,在1%的統計水平上顯著為正,說明分析師報告中創新相關信息水平與公司創新績效的正相關關系在分析師預測分歧較大的情況下更顯著;采用股價信息含量作為衡量指標時,AVG_IW×Intvar的系數為-0.098,在1%的統計水平上顯著為負,說明分析師報告中創新相關信息水平與公司創新績效的正相關關系在股價信息含量較低的情況下更顯著。這說明當信息不對稱程度較高時,分析師報告中創新相關信息水平與公司創新績效的正相關關系更強。即分析師對創新相關信息的提供有助于緩解公司信息不對稱,從而起到提升公司創新績效的作用。

列(3)和列(4)是當調節變量為公司面臨的融資約束程度時的回歸結果。其中,列(3)的結果表明,在貨幣資金作為代理變量時,交乘項的系數為-0.382,在5%的統計水平上顯著為負,說明分析師報告中創新相關信息水平與公司創新績效的正相關關系在公司貨幣資金較少的情況下更顯著;列(4)表明用SA融資約束指標作為代理變量時,交乘項的系數為0.174,在1%的統計水平上顯著為正,說明分析師報告中創新相關信息水平與公司創新績效的正相關關系在融資約束較高的情況下更顯著。這兩個結果說明當公司面臨的融資約束較高時,分析師報告中創新相關信息水平與公司創新績效的正相關關系更強,即分析師對創新相關信息的提供有助于緩解公司信息不對稱,降低公司面臨的融資約束程度,從而起到提升公司創新績效的作用。

列(5)和列(6)是當調節變量為公司代理成本時的結果。可以看到,在分別用公司的產權性質和股權制衡度作為代理成本的衡量指標時,交乘項系數均顯著為正,證實分析師報告中創新相關信息水平與公司創新績效的正相關關系在代理成本較高時,即在國有企業以及股權制衡度較低的情況下更強。說明分析師對創新相關信息的提供有助于緩解公司信息不對稱,降低公司的代理成本,從而起到提升公司創新績效的作用。

五、結論與啟示

本文以2012—2020年A股上市公司為樣本,考察分析師研究報告中創新相關信息對公司創新績效的提升作用,以及這一作用的影響因素和路徑。實證結果表明,分析師研究報告中創新相關信息水平與公司創新績效之間存在顯著的正相關關系,分析師提供的創新相關信息越多,公司未來的創新成果產出越多,創新績效越好。進一步檢驗發現,這一提升作用主要是通過緩解信息不對稱,進而降低融資約束和代理成本實現的,體現在當公司信息不對稱程度較大、融資約束和代理成本較高時,分析師研究報告中創新相關信息對于提升公司創新績效的作用更強。

本文的研究結論具有一定的現實意義:首先,本文從分析師的角度,提示分析師在關注會計信息的同時,也需要對其他非財務信息如創新信息進行充分的關注和利用,從而提升研究報告的質量和價值,更好地發揮其推動資本市場穩定健康發展、服務實體經濟的作用。其次,本文的結論為投資者如何利用分析師報告,重點關注哪些信息以及如何判斷信息的價值大小提供了一定的依據。此外,本文的結論提示公司需要認識到分析師研究報告作為投資者重要的外部信息來源,對于了解公司相關信息具有補充作用,公司一方面可以利用這一信息渠道緩解信息不對稱產生的負面影響,另一方面也需要積極釋放有價值的信號幫助分析師有效地收集、利用和傳遞相關信息。這對于提高創新相關信息的質量和優化信息傳播途徑,以及改善創新活動的效率具有一定的啟示作用。最后,本文的研究結論可以為政府有關部門提供一定的參考價值。政府部門在政策制定和市場監管過程中,需要充分重視和利用分析師等信息中介在信息傳遞方面的重要作用。在信息不對稱較為嚴重導致創新活動產生扭曲,公司披露難以完全解決這一問題時,可以考慮更多地借助資本市場中的信息中介,特別是分析師來提供更多更有價值的信息,充分有效地發揮和利用信息中介在信息傳遞、提高信息透明度和資本市場效率、引導資源合理配置、推動公司創新、提升創新績效等方面的重要作用和價值,更好地實現實體經濟乃至整個社會經濟高質量發展的目標。

【參考文獻】

[1] 徐欣,唐清泉.財務分析師跟蹤與企業R&D活動——來自中國證券市場的研究[J].金融研究,2010(12):173-189.

[2] JIANG X,YUAN Q.Institutional investors corporate site visits and corporate innovation[J].Journal of Corporate Finance,2018,48:148-168.

[3] 陳欽源,馬黎 ,伊志宏.分析師跟蹤與企業創新績效——中國的邏輯[J].南開管理評論,2017,20(3):15-27.

[4] MERKLEY K J.Narrative disclosure and earnings performance:evidence from R&D disclosures[J].The Accounting Review,2014,89(2),725-757.

[5] ZHONG R I.Transparency and firm innovation[J].Journal of Accounting and Economics,2018,66(1):67-93.

[6] 韓鵬,岳園園.企業創新行為信息披露的經濟后果研究——來自創業板的經驗證據[J].會計研究,2016(1):49-55.

[7] 程新生,鄭海埃,程昱.創新信息披露、分析師跟蹤與市場反應研究[J].科研管理,2020,41(1):161-173.

[8] 孫永軍,辛彩云.分析師關注、信息透明度與審計質量[J].會計之友,2023(16):134-140.

[9] 余明桂,鐘慧潔,范蕊.分析師關注與企業創新——來自中國資本市場的經驗證據[J].經濟管理,2017,39(3):175-192.

[10] 韓美妮,王福勝,林翰.分析師跟蹤會促進企業技術創新嗎?——以中小板企業為例[J].審計與經濟研究,2021,36(4):90-97.

[11] 謝震,艾春榮.分析師關注與公司研發投入:基于中國創業板公司的分析[J].財經研究,2014,40(2):108-119.

[12] HE J J,TIAN X.The dark side of analyst coverage:the case of innovation[J].Journal of Financial Economics,2013,109(3):856-878.

[13] GUO B,P?魪REZ-CASTRILLO D,et al.Firms innovation strategy under the shadow of analyst coverage[J].Journal of Financial Economics,2019,131(2):456-483.

[14] 周晨,彭利達,韓飛.分析師關注對企業風險承擔的影響研究[J].會計之友,2023(7):26-32.

[15] MANSO G.Motivating innovation[J].The Journal of Finance,2011,66(5):1823-1860.

[16] COHEN L,et al.Misvaluing innovation[J].The Review of Financial Studies,2013,26(3):635-666.

[17] HALL B H.The financing of research and development[J].Oxford Review of Economic Policy,2002,18(1):35-51.

[18] 黎來芳,張潔,孫昌玲.核心競爭力信息披露與分析師關注[J].中國軟科學,2023(3):108-122.

[19] 賴丹,陳海權.高管薪酬粘性、分析師關注與技術創新[J].會計之友,2022(6):11-18.

[20] 劉璐,洪劍峭.分析師對創新相關信息的關注能提高預測準確性嗎?[J].證券市場導報,2023(5):37-48.

[21] 周雪峰,韓露.宏觀經濟政策與企業技術創新研究——基于融資約束視角的綜述及展望[J].會計之友,2023(1):47-53.

[22] 伊志宏,楊圣之,陳欽源.分析師能降低股價同步性嗎——基于研究報告文本分析的實證研究[J].中國工業經濟,2019(1):156-173.

[23] 連立帥,朱松,陳關亭.資本市場開放、非財務信息定價與企業投資——基于滬深港通交易制度的經驗證據[J].管理世界,2019,35(8):136-154.

[24] 張璇,李子健,李春濤.銀行業競爭、融資約束與企業創新——中國工業企業的經驗證據[J].金融研究,2019(10):98-116.

[25] 何瑛,于文蕾,戴逸馳,等.高管職業經歷與企業創新[J].管理世界,2019,35(11):174-192.