國(guó)家審計(jì)與國(guó)有企業(yè)人力資本升級(jí)

2023-11-04 15:33:07趙欣劉輝侯德帥譚振華

會(huì)計(jì)之友 2023年21期

關(guān)鍵詞:高質(zhì)量發(fā)展國(guó)有企業(yè)

趙欣 劉輝 侯德帥 譚振華

【摘 要】 人力資本結(jié)構(gòu)的優(yōu)化和完善是新時(shí)代國(guó)有企業(yè)高質(zhì)量發(fā)展的關(guān)鍵環(huán)節(jié)。機(jī)制檢驗(yàn)發(fā)現(xiàn),國(guó)家審計(jì)通過減輕國(guó)有企業(yè)政策性負(fù)擔(dān)和降低代理成本的路徑促進(jìn)國(guó)有企業(yè)人力資本升級(jí)。進(jìn)一步研究發(fā)現(xiàn),國(guó)家審計(jì)對(duì)國(guó)有企業(yè)人力資本結(jié)構(gòu)的治理作用在地方國(guó)有企業(yè)、未參與混改的國(guó)有企業(yè)和中西部地區(qū)國(guó)有企業(yè)中更為顯著。拓展性研究發(fā)現(xiàn)人力資本升級(jí)后,國(guó)有企業(yè)的生產(chǎn)能力、創(chuàng)新效率和企業(yè)價(jià)值都得到顯著提升。研究結(jié)論為優(yōu)化國(guó)家監(jiān)督治理機(jī)制,充分發(fā)揮國(guó)家審計(jì)的作用,促進(jìn)國(guó)有企業(yè)高質(zhì)量發(fā)展提供了重要的參考和借鑒。

【關(guān)鍵詞】 國(guó)家審計(jì); 國(guó)有企業(yè); 人力資本結(jié)構(gòu); 資本—技能互補(bǔ); 內(nèi)生增長(zhǎng)理論; 高質(zhì)量發(fā)展

【中圖分類號(hào)】 F239;F270;F241? 【文獻(xiàn)標(biāo)識(shí)碼】 A? 【文章編號(hào)】 1004-5937(2023)21-0035-09

一、引言

黨的二十大報(bào)告強(qiáng)調(diào),深入實(shí)施人才強(qiáng)國(guó)戰(zhàn)略,堅(jiān)持尊重勞動(dòng)、尊重知識(shí)、尊重人才、尊重創(chuàng)造,完善人才戰(zhàn)略布局,加快建設(shè)世界重要人才中心和創(chuàng)新高地。國(guó)有企業(yè)是中國(guó)特色社會(huì)主義的重要物質(zhì)基礎(chǔ)和政治基礎(chǔ),是黨執(zhí)政興國(guó)的重要支柱和依靠力量。國(guó)有企業(yè)作為國(guó)民經(jīng)濟(jì)發(fā)展的中堅(jiān)力量,其高質(zhì)量發(fā)展必須依靠人才支撐,當(dāng)前,推動(dòng)國(guó)有企業(yè)人才戰(zhàn)略可持續(xù)發(fā)展,受到了廣泛的關(guān)注。企業(yè)間的競(jìng)爭(zhēng),歸根結(jié)底是人才的競(jìng)爭(zhēng)。國(guó)有企業(yè)要做強(qiáng)做優(yōu)做大,就必須擁有本行業(yè)頂尖的人才,通過創(chuàng)新驅(qū)動(dòng)、人才引領(lǐng)實(shí)現(xiàn)企業(yè)高質(zhì)量發(fā)展。但是,從近年國(guó)有企業(yè)的人才結(jié)構(gòu)現(xiàn)狀發(fā)現(xiàn),國(guó)有企業(yè)仍然存在著人才不夠用、不適用、不被用的問題,企業(yè)的人才結(jié)構(gòu)無法提升自身的創(chuàng)新能力。究其原因可能在于,相比于民營(yíng)企業(yè),我國(guó)國(guó)有企業(yè)在人力資源雇傭上相對(duì)缺乏活力與競(jìng)爭(zhēng)力,這主要是因?yàn)橐环矫嫖覈?guó)國(guó)有企業(yè)需要承擔(dān)更多政策性任務(wù)[1],另一方面國(guó)有企業(yè)存在嚴(yán)重的“所有者缺位”和“內(nèi)部人控制”的代理問題[2],因此國(guó)有企業(yè)會(huì)存在嚴(yán)重的冗余雇員現(xiàn)象[3],冗余雇員的存在不僅會(huì)增加企業(yè)的成本支出,同時(shí)也會(huì)對(duì)企業(yè)高層次人才產(chǎn)生“擠出效應(yīng)”[4]。因此,如何有效改善國(guó)有企業(yè)人力資本結(jié)構(gòu)、促使國(guó)有企業(yè)獲得更多高層次人才,是國(guó)家治理層面極具重要性的話題。而以國(guó)家審計(jì)為代表的國(guó)家監(jiān)督治理機(jī)制為這一問題的解決提供了可能。

本文以2011—2020年滬深A(yù)股非金融類國(guó)有上市公司為研究樣本,實(shí)證檢驗(yàn)了國(guó)家審計(jì)對(duì)國(guó)有企業(yè)人力資本結(jié)構(gòu)的影響。研究結(jié)果發(fā)現(xiàn):國(guó)家審計(jì)顯著促進(jìn)了國(guó)有企業(yè)人力資本升級(jí)。具體,國(guó)家審計(jì)通過減輕政策性負(fù)擔(dān)和降低代理成本的路徑促進(jìn)國(guó)有企業(yè)人力資本升級(jí)。進(jìn)一步研究發(fā)現(xiàn),國(guó)家審計(jì)對(duì)國(guó)有企業(yè)人力資本結(jié)構(gòu)的影響在地方國(guó)有企業(yè)、未參與混改的國(guó)有企業(yè)和中西部地區(qū)國(guó)有企業(yè)中更加顯著。此外,研究發(fā)現(xiàn)國(guó)有企業(yè)人力資本結(jié)構(gòu)優(yōu)化升級(jí)后,其生產(chǎn)能力、創(chuàng)新效率和企業(yè)價(jià)值都會(huì)得到顯著提升。

本文可能的貢獻(xiàn)主要在于:第一,拓展了企業(yè)人力資本結(jié)構(gòu)影響因素的學(xué)術(shù)研究。大部分文獻(xiàn)從雇員個(gè)人因素和外部制度環(huán)境的角度研究了影響勞動(dòng)力流動(dòng)的因素,較少探討公司治理對(duì)企業(yè)人力資本結(jié)構(gòu)的影響。本文則選取國(guó)家審計(jì)這一國(guó)家監(jiān)督治理視角研究其能否以及如何影響國(guó)有企業(yè)人力資本結(jié)構(gòu),從而在微觀層面拓展了人力資本結(jié)構(gòu)優(yōu)化升級(jí)的驅(qū)動(dòng)因素研究。第二,豐富了國(guó)家審計(jì)治理領(lǐng)域的相關(guān)文獻(xiàn)。現(xiàn)有文獻(xiàn)主要探討了國(guó)家審計(jì)對(duì)國(guó)有企業(yè)內(nèi)部治理、經(jīng)營(yíng)決策等方面的影響,罕有研究國(guó)家審計(jì)對(duì)國(guó)有企業(yè)人力資本結(jié)構(gòu)的影響。本文立足于新時(shí)代推進(jìn)國(guó)家治理體系和治理能力現(xiàn)代化的時(shí)代背景,從企業(yè)人力資本結(jié)構(gòu)調(diào)整的視角研究國(guó)家審計(jì)的積極作用,對(duì)國(guó)家審計(jì)促進(jìn)國(guó)有企業(yè)高質(zhì)量發(fā)展的經(jīng)濟(jì)后果研究進(jìn)行了有益的拓展。第三,驗(yàn)證了國(guó)有企業(yè)人力資本積累的外溢效應(yīng)。人力資本和知識(shí)積累具有一定的外溢效應(yīng),是推動(dòng)社會(huì)進(jìn)步和經(jīng)濟(jì)發(fā)展的決定性因素。基于內(nèi)生增長(zhǎng)理論,本文檢驗(yàn)了國(guó)家審計(jì)促進(jìn)國(guó)有企業(yè)人力資本結(jié)構(gòu)優(yōu)化升級(jí)后的價(jià)值創(chuàng)造效應(yīng),研究結(jié)論為促進(jìn)國(guó)有企業(yè)高質(zhì)量發(fā)展提供了經(jīng)驗(yàn)證據(jù)。

二、理論分析與研究假設(shè)

相比于非國(guó)有企業(yè),國(guó)有企業(yè)的人力資源管理理念和管理機(jī)制相對(duì)落后,人才結(jié)構(gòu)合理性較差,部分國(guó)有企業(yè)存在人才素質(zhì)整體偏低和人才流失的現(xiàn)象。原因可能如下:首先,“政治觀”認(rèn)為政府干預(yù)會(huì)負(fù)面影響國(guó)有企業(yè)人力資本結(jié)構(gòu)。現(xiàn)實(shí)中,地區(qū)就業(yè)率是地方政府官員綜合政績(jī)考核參考指標(biāo)之一,為實(shí)現(xiàn)政治晉升,各級(jí)政府會(huì)將承擔(dān)就業(yè)、維護(hù)社會(huì)穩(wěn)定的政治目標(biāo)下放至各地方國(guó)有企業(yè),對(duì)國(guó)有企業(yè)進(jìn)行干預(yù),使得國(guó)有企業(yè)承擔(dān)更多的政策性負(fù)擔(dān)[5]。由于政府對(duì)國(guó)有企業(yè)人事安排的干預(yù),國(guó)有企業(yè)往往存在著較高的冗員負(fù)擔(dān),而這會(huì)直接增加國(guó)有企業(yè)的勞動(dòng)力成本,擠壓國(guó)有企業(yè)對(duì)高層次人力資本的投資支出,最終損害國(guó)有企業(yè)的生產(chǎn)經(jīng)營(yíng)效率[3-4]。其次,“經(jīng)理人觀”認(rèn)為國(guó)有企業(yè)高管的自利動(dòng)機(jī)會(huì)加劇人力資本配置的扭曲程度。具體,國(guó)有企業(yè)先天具有“所有者缺位”“內(nèi)部人控制”等缺陷,這不僅增加了國(guó)有企業(yè)的代理成本,亦降低了國(guó)有企業(yè)的信息透明度,進(jìn)而引致國(guó)有企業(yè)監(jiān)督失效下經(jīng)理人勞動(dòng)力雇傭中的機(jī)會(huì)主義行為[6]。已有研究發(fā)現(xiàn),國(guó)有企業(yè)經(jīng)理人為了實(shí)現(xiàn)政治晉升,獲得更多支持,有動(dòng)機(jī)“拉攏”企業(yè)的普通員工,并與之構(gòu)建“和諧”人際關(guān)系,形成隱性的聯(lián)盟[7]。可見,政府干預(yù)下國(guó)有企業(yè)較重的政策性負(fù)擔(dān)和經(jīng)理人私利動(dòng)機(jī)下的負(fù)面影響均不利于吸引和挽留高層次人才。

新時(shí)代背景下國(guó)有企業(yè)的高質(zhì)量發(fā)展離不開人才的支撐,人力資本結(jié)構(gòu)優(yōu)化升級(jí)是國(guó)有企業(yè)高質(zhì)量發(fā)展的主要推動(dòng)力,更是國(guó)有企業(yè)轉(zhuǎn)型升級(jí)成功的重要標(biāo)志之一[8]。國(guó)家審計(jì)作為國(guó)家監(jiān)督治理的有效機(jī)制之一,在對(duì)國(guó)有企業(yè)進(jìn)行審計(jì)的過程中必然會(huì)深刻影響企業(yè)的員工雇傭決策。基于上述國(guó)有企業(yè)人力資本配置扭曲的原因分析,本文認(rèn)為國(guó)家審計(jì)可以通過減輕政策性負(fù)擔(dān)和降低代理成本的路徑優(yōu)化國(guó)有企業(yè)人力資本結(jié)構(gòu)。

(一)減輕政策性負(fù)擔(dān)

從“政治觀”的角度,國(guó)家審計(jì)可以通過對(duì)國(guó)有企業(yè)領(lǐng)導(dǎo)干部經(jīng)濟(jì)責(zé)任的審計(jì)和公共權(quán)力的監(jiān)督來弱化國(guó)有企業(yè)的政治屬性,進(jìn)而抑制政府為促進(jìn)就業(yè)、實(shí)現(xiàn)社會(huì)穩(wěn)定對(duì)國(guó)有企業(yè)勞動(dòng)雇傭決策的不當(dāng)干預(yù),減輕國(guó)有企業(yè)的政策性負(fù)擔(dān)。國(guó)家審計(jì)對(duì)國(guó)有企業(yè)進(jìn)行經(jīng)濟(jì)責(zé)任審計(jì)時(shí)主要關(guān)注國(guó)有企業(yè)的財(cái)務(wù)狀況、重大經(jīng)濟(jì)決策、腐敗等方面,客觀評(píng)價(jià)國(guó)有企業(yè)管理層的履職盡責(zé)情況[9]。其中,在國(guó)有企業(yè)所有的經(jīng)濟(jì)決策中,員工雇傭是重要的生產(chǎn)經(jīng)營(yíng)決策,從企業(yè)層面來看,人力資本結(jié)構(gòu)的優(yōu)化完善是國(guó)有企業(yè)提質(zhì)增效、轉(zhuǎn)型升級(jí)的當(dāng)務(wù)之急[10]。國(guó)家審計(jì)通過對(duì)領(lǐng)導(dǎo)干部的經(jīng)濟(jì)責(zé)任履行情況進(jìn)行審計(jì)可以有效制約政府官員和國(guó)有企業(yè)管理層公共權(quán)力的濫用,優(yōu)化國(guó)有企業(yè)經(jīng)營(yíng)環(huán)境,從而減少政府不當(dāng)干預(yù)給國(guó)有企業(yè)經(jīng)營(yíng)帶來的效率損失[11],抑制管理層為完成某些政策性目標(biāo)而過度擴(kuò)大雇員規(guī)模的行為。

(二)降低代理成本

從“經(jīng)理人觀”的角度,國(guó)家審計(jì)作為國(guó)家治理的重要組成部分,在微觀企業(yè)中發(fā)揮著有效的治理作用,能夠抑制國(guó)有企業(yè)經(jīng)理人出于機(jī)會(huì)主義動(dòng)機(jī)的勞動(dòng)投資行為,優(yōu)化完善人力資本結(jié)構(gòu)。一方面,依據(jù)《審計(jì)法》,國(guó)家審計(jì)受政府(人民)的委托,會(huì)將收集到的相關(guān)信息向本級(jí)人民政府和上一級(jí)審計(jì)機(jī)關(guān)進(jìn)行報(bào)告。而國(guó)家審計(jì)機(jī)關(guān)通過將受托人(國(guó)有企業(yè))的經(jīng)濟(jì)責(zé)任履行信息傳遞給地方政府,將有助于緩解政府與國(guó)有企業(yè)之間的信息不對(duì)稱程度,改善國(guó)有企業(yè)“內(nèi)部人控制”和監(jiān)管失效等委托代理問題,進(jìn)而降低國(guó)有企業(yè)代理成本。另一方面,國(guó)家審計(jì)通過對(duì)所發(fā)現(xiàn)的問題以審計(jì)公告的形式對(duì)外進(jìn)行報(bào)告和揭示,這會(huì)引起監(jiān)管部門、媒體輿論、公眾等的關(guān)注與監(jiān)督,進(jìn)而可以有效降低國(guó)有企業(yè)信息不對(duì)稱程度,緩解國(guó)有企業(yè)代理人的逆向選擇和道德風(fēng)險(xiǎn)問題[12]。國(guó)有企業(yè)代理問題的改善有助于避免經(jīng)理人通過操縱人力資本管理制度來滿足私利的行為。

綜上,國(guó)家審計(jì)通過減輕國(guó)有企業(yè)政策性負(fù)擔(dān)和降低國(guó)有企業(yè)代理成本的路徑提升國(guó)有企業(yè)治理效率,緩解國(guó)有企業(yè)人力資本配置扭曲程度。基于上述分析,本文提出研究假設(shè)1。

H1:在其他條件一定的前提下,國(guó)家審計(jì)有利于促進(jìn)國(guó)有企業(yè)人力資本升級(jí)。

三、研究設(shè)計(jì)

(一)樣本選取與數(shù)據(jù)來源

本文選取2011—2020年滬深A(yù)股非金融類國(guó)有上市公司為研究樣本,其中,本文根據(jù)審計(jì)署發(fā)布的國(guó)有企業(yè)審計(jì)結(jié)果公告中整理出被審計(jì)國(guó)有企業(yè)名稱,通過結(jié)合CSMAR數(shù)據(jù)庫中“上市公司控制人”和“中國(guó)上市公司股權(quán)性質(zhì)”兩個(gè)數(shù)據(jù)文件以及結(jié)合在國(guó)有企業(yè)官網(wǎng)中搜索“上市公司”“投資者關(guān)系”等欄目,完成被審計(jì)國(guó)有集團(tuán)與其控股的上市公司的匹配,最終確認(rèn)接受過國(guó)家審計(jì)的國(guó)有上市公司樣本。本文樣本選取過程中剔除了金融行業(yè)樣本、ST和*ST的樣本以及相關(guān)財(cái)務(wù)數(shù)據(jù)缺失的樣本,最終得到8 451個(gè)觀測(cè)值。本文人力資本數(shù)據(jù)通過WIND數(shù)據(jù)庫收集,其他相關(guān)財(cái)務(wù)數(shù)據(jù)均來自于CSMAR數(shù)據(jù)庫。為控制極端值的影響,本文對(duì)主要變量進(jìn)行了1%和99%分位上的縮尾處理。

(二)變量定義

1.被解釋變量(H/L)。本文參照Bresnahan et al.[13]的做法,按照勞動(dòng)力的教育水平劃分人力資本結(jié)構(gòu),人力資本結(jié)構(gòu)的表達(dá)式為企業(yè)高技能勞動(dòng)力與低技能勞動(dòng)力的雇傭量的比值,記為H/L,其中,將本科及以上學(xué)歷的員工視為高技能勞動(dòng)力(high_skill),其他學(xué)歷員工視為低技能勞動(dòng)力(low_skill),H/L的值越高表明企業(yè)人力資本結(jié)構(gòu)越好。

2.解釋變量(PostAudit)。借鑒李甜甜等[14]、張俊民等[15]的研究,設(shè)置PostAudit為國(guó)家審計(jì)虛擬變量,在審計(jì)署介入當(dāng)年及之后年份取值為1,其余為0。

3.控制變量(Controls)。參考已有研究的做法[14-17],本文控制了公司規(guī)模(Size)、資產(chǎn)負(fù)債率(Lev)、資產(chǎn)收益率(ROA)、公司成長(zhǎng)性(Growth)、現(xiàn)金流水平(Cashflow)、股權(quán)集中度(Top1)、股權(quán)制衡度(Balance)、上市年限(ListAge)、資本密集度(Tangible)、平均工資(Wage)、教育水平(EDU)、經(jīng)濟(jì)發(fā)展水平(GDP)、地區(qū)開放水平(Inopen)。此外本文還控制了年度效應(yīng)(Year)和行業(yè)效應(yīng)(Ind)。

具體變量定義見表1。

(三)模型設(shè)計(jì)

為檢驗(yàn)國(guó)家審計(jì)對(duì)國(guó)有企業(yè)人力資本結(jié)構(gòu)的影響,本文借鑒張俊民等[15]、Bertrand et al.[18]的做法,構(gòu)建如下多期DID實(shí)證模型進(jìn)行分析:

H/L=α0+α1PostAudit+α2Controls+α3Year+α4Ind+ε? ? (1)

其中,H/L是被解釋變量人力資本結(jié)構(gòu),PostAudit是核心解釋變量國(guó)家審計(jì),Controls為控制變量組。在實(shí)證分析中,本文重點(diǎn)關(guān)注PostAudit的估計(jì)系數(shù)α1,預(yù)期α1顯著為正,即表明國(guó)家審計(jì)對(duì)國(guó)有企業(yè)人力資本升級(jí)具有正向的促進(jìn)作用。

四、實(shí)證檢驗(yàn)

(一)描述性統(tǒng)計(jì)

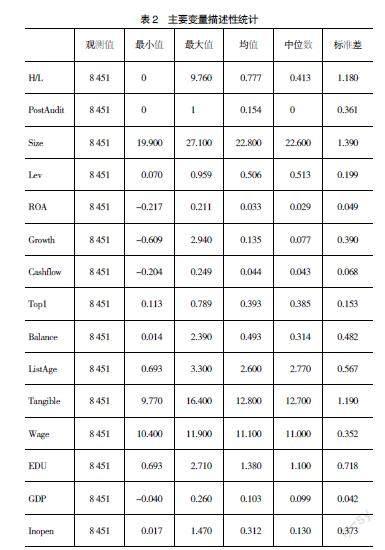

本文各主要變量描述性統(tǒng)計(jì)如表2所示。結(jié)果顯示,技能勞動(dòng)力相對(duì)雇傭比(H/L)的最大值和最小值分別為9.760和0,均值為0.777,從員工素質(zhì)結(jié)構(gòu)可以看出,整體上國(guó)有上市公司之間雇傭結(jié)構(gòu)存在較大的差異。國(guó)家審計(jì)(PostAudit)的均值為0.154,表明所選的樣本公司,約15.4%的國(guó)有上市公司受到過國(guó)家審計(jì)的影響。除此之外,本文所選控制變量的分布特征與現(xiàn)有文獻(xiàn)基本一致,描述性統(tǒng)計(jì)結(jié)果均處于正常值范圍。

(二)基準(zhǔn)回歸結(jié)果分析

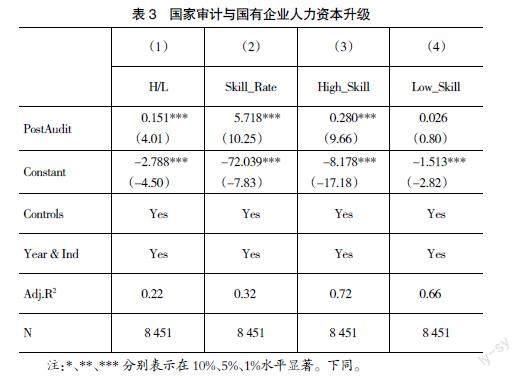

國(guó)家審計(jì)與國(guó)有企業(yè)人力資本結(jié)構(gòu)的回歸結(jié)果如表3列(1)所示,結(jié)果顯示國(guó)家審計(jì)(PostAudit)的系數(shù)為0.151,在1%的水平上顯著,總體上表明國(guó)家審計(jì)顯著提高了國(guó)有企業(yè)高技能勞動(dòng)力的相對(duì)雇傭水平。為了穩(wěn)健起見,本文還采用了高技能勞動(dòng)力占公司總員工的比率(Skill_rate)衡量人力資本結(jié)構(gòu),回歸結(jié)果見表3列(2),可以看出國(guó)家審計(jì)(PostAudit)的系數(shù)依然顯著為正,再次證明了國(guó)家審計(jì)有利于促進(jìn)國(guó)有企業(yè)人力資本結(jié)構(gòu)升級(jí)。然而,無論是技能勞動(dòng)力相對(duì)雇傭比(H/L),還是技能勞動(dòng)力占雇員總數(shù)的比(Skill_rate)的增加,既可能是低技能勞動(dòng)力保持不變,高技能勞動(dòng)力增加的結(jié)果,也可能是高技能勞動(dòng)力保持不變,低技能勞動(dòng)力減少的結(jié)果,當(dāng)然也可能是同時(shí)發(fā)生變化,即高技能勞動(dòng)力增加,低技能勞動(dòng)力減少的結(jié)果等等。為了更深入地揭示國(guó)家審計(jì)對(duì)國(guó)有企業(yè)人力資本結(jié)構(gòu)的內(nèi)在影響路徑,本文進(jìn)一步細(xì)分勞動(dòng)力技能水平檢驗(yàn)了國(guó)家審計(jì)對(duì)人力資本結(jié)構(gòu)的影響,具體回歸結(jié)果如表3的列(3)和列(4)所示。列(3)顯示了國(guó)家審計(jì)對(duì)高技能勞動(dòng)力(High_skill)雇傭量的影響結(jié)果,列(4)顯示了國(guó)家審計(jì)對(duì)低技能勞動(dòng)力(Low_skill)雇傭量的影響結(jié)果,回歸結(jié)果表明,相比于低學(xué)歷勞動(dòng)者的雇傭,國(guó)家審計(jì)顯著提高了高學(xué)歷勞動(dòng)者的雇傭數(shù)量。綜上,表3列(1)—列(4)的檢驗(yàn)結(jié)果表明國(guó)家審計(jì)有助于促進(jìn)國(guó)有企業(yè)雇傭更多高技能勞動(dòng)力,增加高學(xué)歷員工的比重,促使國(guó)有企業(yè)人力資本結(jié)構(gòu)向著高素質(zhì)、高技能的方向轉(zhuǎn)變,進(jìn)而促進(jìn)國(guó)有企業(yè)人力資本結(jié)構(gòu)優(yōu)化升級(jí)。表3的回歸結(jié)果最終支持了H1。

(三)機(jī)制分析

為了檢驗(yàn)國(guó)家審計(jì)是否通過減輕政策性負(fù)擔(dān)和降低代理成本促進(jìn)國(guó)有企業(yè)人力資本升級(jí),本文參考溫忠麟等[19]的做法,構(gòu)建以下模型對(duì)國(guó)家審計(jì)影響國(guó)有企業(yè)人力資本結(jié)構(gòu)的中介效應(yīng)進(jìn)行檢驗(yàn):

M=β0+β1PostAudit+β2Controls+

β3Year+β4Ind+ε? (2)

H/L=γ0+γ1PostAudit+γ2M+γ3Co-

ntrols+γ4Year+γ5Ind+ε(3)

其中,模型2中M分別代表政策性負(fù)擔(dān)(Burden)和代理成本(Oets)中介變量。在模型1檢驗(yàn)通過的基礎(chǔ)上,本文進(jìn)行模型2和模型3的檢驗(yàn),具體模型2中重點(diǎn)關(guān)注PostAudit的估計(jì)系數(shù)β1,若β1系數(shù)顯著且和預(yù)期方向一致,則表明國(guó)家審計(jì)對(duì)本文所選的中介變量具有顯著影響,接著將被解釋變量人力資本結(jié)構(gòu)(H/L)和中介變量(M)放入模型3中進(jìn)行回歸,若系數(shù)γ1和γ2均顯著且和預(yù)期方向一致,則表明本文所選的中介變量在國(guó)家審計(jì)影響國(guó)有企業(yè)人力資本結(jié)構(gòu)的過程中發(fā)揮著部分中介作用。政策性負(fù)擔(dān)(Burden)指標(biāo)參考廖冠民等[1]的研究,以企業(yè)的超額雇員率進(jìn)行衡量,代理成本(Oets)指標(biāo)使用企業(yè)的經(jīng)營(yíng)費(fèi)用率進(jìn)行衡量。

表4列示了本文的機(jī)制檢驗(yàn)結(jié)果。模型1的檢驗(yàn)結(jié)果如表4列(1)所示,即國(guó)家審計(jì)顯著促進(jìn)了國(guó)有企業(yè)人力資本結(jié)構(gòu)優(yōu)化升級(jí),該結(jié)果在表4中不再列示。表4的中介效應(yīng)檢驗(yàn)結(jié)果顯示,當(dāng)中介變量為政策性負(fù)擔(dān)(Burden)時(shí),中介方程即模型2的回歸結(jié)果如列(1)所示,國(guó)家審計(jì)對(duì)政策性負(fù)擔(dān)的影響系數(shù)顯著為負(fù),總方程即模型3的回歸結(jié)果如列(2)所示,國(guó)家審計(jì)(PostAudit)系數(shù)顯著為正,政策性負(fù)擔(dān)(Burden)系數(shù)顯著為負(fù),通過Sobel檢驗(yàn)發(fā)現(xiàn)Z值為3.246,P值為0.000,說明國(guó)家審計(jì)通過減輕政策性負(fù)擔(dān)而作用于國(guó)有企業(yè)人力資本結(jié)構(gòu)優(yōu)化升級(jí)的中介效應(yīng)存在。當(dāng)中介變量為代理成本(Oets)時(shí),中介方程即模型2的回歸結(jié)果如列(3)所示,國(guó)家審計(jì)(PostAudit)的系數(shù)顯著為負(fù),說明國(guó)家審計(jì)顯著降低了國(guó)有企業(yè)代理成本;總方程即模型3的回歸結(jié)果如列(4)所示,國(guó)家審計(jì)(PostAudit)系數(shù)顯著為正,代理成本(Oets)系數(shù)顯著為負(fù),Sobel檢驗(yàn)發(fā)現(xiàn)Z值為4.626,P值為0.000,說明國(guó)家審計(jì)通過降低代理成本促進(jìn)國(guó)有企業(yè)人力資本結(jié)構(gòu)優(yōu)化升級(jí),代理成本的中介效應(yīng)檢驗(yàn)結(jié)果通過。表4的中介效應(yīng)檢驗(yàn)結(jié)果充分驗(yàn)證了國(guó)家審計(jì)有助于減輕國(guó)有企業(yè)的政策性負(fù)擔(dān)和降低代理成本,進(jìn)而促進(jìn)國(guó)有企業(yè)人力資本升級(jí)。

(四)穩(wěn)健性檢驗(yàn)

1.工具變量方法。本文以國(guó)家審計(jì)監(jiān)督力度的行業(yè)均值(PeerPostAudit)作為工具變量,這是因?yàn)閲?guó)家審計(jì)監(jiān)督力度的行業(yè)均值與自身存在密切聯(lián)系,同時(shí)又不會(huì)影響國(guó)有企業(yè)人力資本升級(jí)。最終,該工具變量的兩階段最小二乘法(2SLS)的檢驗(yàn)結(jié)果如表5列(1)和列(2)所示,主要解釋變量的顯著性均沒有發(fā)生明顯變化,本文的研究結(jié)論依然不變。

2.PSM檢驗(yàn)。本文對(duì)國(guó)有企業(yè)是否接受過國(guó)家審計(jì),采用1■1的配對(duì)原則,構(gòu)建相應(yīng)的配對(duì)樣本,匹配后的樣本回歸結(jié)果如表5列(3)所示,國(guó)家審計(jì)(PostAudit)的系數(shù)顯著為正,依然支持了本文的研究假設(shè)。

3.重新定義人力資本。參考劉■仁等[20]的做法,按工作性質(zhì)區(qū)分人力資本,將技術(shù)人員視為高技能勞動(dòng)力,將從事其他工種的人員視為非技能勞動(dòng)力,采用企業(yè)技能勞動(dòng)力與非技能勞動(dòng)力的雇傭比(Skill_unskill)衡量企業(yè)人力資本結(jié)構(gòu),更換人力資本結(jié)構(gòu)的衡量方法后,回歸結(jié)果如表5列(4)所示,國(guó)家審計(jì)(PostAudit)的系數(shù)顯著為正,本文的研究結(jié)論保持不變。

4.增加控制變量。本文控制“技能工資溢價(jià)”效應(yīng)和不同省份宏觀經(jīng)濟(jì)影響。技能溢價(jià)水平越高,企業(yè)技能勞動(dòng)力的相對(duì)雇員比越低,不利于企業(yè)人力資本結(jié)構(gòu)升級(jí)[20]。各個(gè)省份的經(jīng)濟(jì)發(fā)展水平、創(chuàng)新環(huán)境、人才引進(jìn)政策等宏觀經(jīng)濟(jì)環(huán)境對(duì)企業(yè)高素質(zhì)人才的雇傭具有重要影響。鑒于此,本文控制了技能溢價(jià)和不同省份宏觀經(jīng)濟(jì)對(duì)企業(yè)人力資本的影響。技能溢價(jià)水平(Wgap)采用前三名高管平均薪酬與員工平均薪酬的比值衡量。最終,回歸結(jié)果如表5列(5)所示,國(guó)家審計(jì)(PostAudit)的系數(shù)依然顯著為正,表明國(guó)家審計(jì)確實(shí)有效提高了企業(yè)高技能勞動(dòng)力的相對(duì)雇傭水平,與本文的研究結(jié)論保持一致。

五、異質(zhì)性分析

(一)行政層級(jí)、國(guó)家審計(jì)與國(guó)有企業(yè)人力資本升級(jí)

國(guó)有企業(yè)行政層級(jí)不同,國(guó)家審計(jì)影響企業(yè)人力資本結(jié)構(gòu)的效果可能會(huì)存在差異。不同于地方國(guó)有企業(yè),中央國(guó)有企業(yè)會(huì)更具有市場(chǎng)優(yōu)勢(shì),能夠選聘更優(yōu)秀的人才,且中央國(guó)有企業(yè)的用人選人制度會(huì)更為嚴(yán)格,而地方國(guó)有企業(yè)受到自身層級(jí)和發(fā)展的限制,企業(yè)人力資本管理可能會(huì)存在諸如人才結(jié)構(gòu)不合理、綜合素質(zhì)不高等問題,其人力資本結(jié)構(gòu)更有待完善。為此,本文將樣本國(guó)有企業(yè)分為中央國(guó)有企業(yè)和地方國(guó)有企業(yè),研究行政層級(jí)對(duì)國(guó)家審計(jì)與企業(yè)人力資本結(jié)構(gòu)升級(jí)之間關(guān)系的調(diào)節(jié)作用。回歸結(jié)果如表6的列(1)至列(2)所示,地方國(guó)有企業(yè)樣本組中,國(guó)家審計(jì)(PostAudit)的系數(shù)顯著為正,表明國(guó)家審計(jì)能夠顯著改善地方國(guó)有企業(yè)人力資本結(jié)構(gòu),而在中央國(guó)有企業(yè)中國(guó)家審計(jì)的邊際作用不明顯,這可能是因?yàn)橹醒雵?guó)有企業(yè)在人才選拔上本身就比較嚴(yán)格,所雇傭的員工自身的素質(zhì)和能力普遍偏高,企業(yè)的人力資本結(jié)構(gòu)本身就具有一定的優(yōu)勢(shì)。

(二)混合所有制改革、國(guó)家審計(jì)與國(guó)有企業(yè)人力資本升級(jí)

混合所有制改革是我國(guó)社會(huì)經(jīng)濟(jì)體制改革的核心,國(guó)有企業(yè)通過混改,可以實(shí)現(xiàn)企業(yè)體質(zhì)、經(jīng)營(yíng)方式、公司決策、員工激勵(lì)等方面的變革。已有研究發(fā)現(xiàn)國(guó)有企業(yè)混合所有制改革通過降低基本薪酬,增加員工持股和股權(quán)激勵(lì)可以提升國(guó)有企業(yè)薪酬的公平合理性,增加員工的工作滿意度和工作積極性,進(jìn)而增加崗位吸引力,促使國(guó)有企業(yè)更好地吸引和挽留高層次人才[21,4]。為此,本文將樣本劃分為混改和非混改樣本組,檢驗(yàn)國(guó)家審計(jì)對(duì)國(guó)有企業(yè)人力資本結(jié)構(gòu)升級(jí)的差異影響,檢驗(yàn)結(jié)果如表6列(3)至列(4)所示,在非混改的國(guó)有企業(yè)樣本組中,國(guó)家審計(jì)(PostAudit)的系數(shù)顯著為正,這說明國(guó)家審計(jì)會(huì)顯著推動(dòng)未參與混改國(guó)有企業(yè)人力資本結(jié)構(gòu)優(yōu)化升級(jí)。可能的解釋是,非國(guó)有股東參與國(guó)有企業(yè)治理有助于加快國(guó)有企業(yè)形成市場(chǎng)化運(yùn)營(yíng)機(jī)制,完善國(guó)有企業(yè)人才選聘制度,改善員工激勵(lì)機(jī)制等,而國(guó)企混改后的這些變化對(duì)高層次人才的吸引力會(huì)更強(qiáng),進(jìn)而促使國(guó)有企業(yè)人力資本結(jié)構(gòu)更合理。因此,國(guó)家審計(jì)對(duì)參與混改的國(guó)有企業(yè)人力資本升級(jí)的影響就會(huì)削弱,而對(duì)未參與混改的國(guó)有企業(yè)人力資本升級(jí)的影響會(huì)更加明顯。

(三)營(yíng)商環(huán)境、國(guó)家審計(jì)與國(guó)有企業(yè)人力資本升級(jí)

不同營(yíng)商環(huán)境下,國(guó)家審計(jì)對(duì)企業(yè)人力資本結(jié)構(gòu)的影響可能會(huì)存在區(qū)域性差異。具體,相比于中西部地區(qū),東部地區(qū)市場(chǎng)化程度更高,產(chǎn)品市場(chǎng)和要素市場(chǎng)的發(fā)育更加成熟,且東部地區(qū)具有良好的交通基礎(chǔ)設(shè)施和技術(shù)創(chuàng)新環(huán)境,總體上具有一定的軟硬環(huán)境優(yōu)勢(shì),進(jìn)而會(huì)吸引大量的高技能人才[22]。而中西部地區(qū)由于地理位置、要素流動(dòng)、公共服務(wù)等處于劣勢(shì),經(jīng)濟(jì)發(fā)展情況較差,加之中西部地區(qū)缺乏人力資本集聚的制度和創(chuàng)新環(huán)境等等,導(dǎo)致中西部地區(qū)人力資本結(jié)構(gòu)水平較低。為此,本文將樣本劃分為東部和中西部地區(qū),檢驗(yàn)國(guó)家審計(jì)對(duì)國(guó)有企業(yè)人力資本結(jié)構(gòu)升級(jí)的區(qū)域性差異影響,檢驗(yàn)結(jié)果如表6的列(5)至列(6)所示,在中西部地區(qū),國(guó)家審計(jì)(PostAudit)的系數(shù)顯著為正,這說明國(guó)家審計(jì)會(huì)顯著推動(dòng)中西部地區(qū)國(guó)有企業(yè)人力資本升級(jí)。可能的解釋是,東部地區(qū)本身具有良好的營(yíng)商環(huán)境,地區(qū)人才流動(dòng)性強(qiáng),人才聚集,導(dǎo)致國(guó)家審計(jì)對(duì)東部地區(qū)國(guó)有企業(yè)人力資本升級(jí)的驅(qū)動(dòng)作用下降,而市場(chǎng)化程度較低、營(yíng)商環(huán)境較差的中西部地區(qū),國(guó)有企業(yè)研發(fā)投入水平更低、人力資本結(jié)構(gòu)較差,此時(shí)國(guó)家審計(jì)促進(jìn)國(guó)有企業(yè)人力資本升級(jí)的空間和作用會(huì)更為明顯。

六、經(jīng)濟(jì)后果分析

本文上述的理論分析與實(shí)證檢驗(yàn)結(jié)果顯示,國(guó)家審計(jì)有利于推動(dòng)國(guó)有企業(yè)人力資本升級(jí),而根據(jù)內(nèi)生增長(zhǎng)理論,人力資本和知識(shí)積累具有一定的外溢效應(yīng),是推動(dòng)社會(huì)進(jìn)步和經(jīng)濟(jì)發(fā)展的決定性因素[23]。那么國(guó)家審計(jì)對(duì)國(guó)有企業(yè)人力資本升級(jí)的推動(dòng)作用是否能切實(shí)轉(zhuǎn)化為企業(yè)的核心競(jìng)爭(zhēng)優(yōu)勢(shì)呢?為此,本文將從生產(chǎn)能力、創(chuàng)新效率、企業(yè)價(jià)值等方面考察國(guó)家審計(jì)驅(qū)動(dòng)企業(yè)人力資本結(jié)構(gòu)升級(jí)的經(jīng)濟(jì)后果。本文以LP方法計(jì)算的全要素生產(chǎn)率反映企業(yè)的生產(chǎn)能力(TFP),用每單位研發(fā)投入的專利申請(qǐng)數(shù)量衡量企業(yè)的創(chuàng)新效率(INNO_EFF),以TobinQ值衡量企業(yè)價(jià)值,將上述變量作為被解釋變量與國(guó)家審計(jì)(PostAudit)進(jìn)行回歸,結(jié)果如表7所示。回歸結(jié)果綜合表明,人力資本結(jié)構(gòu)優(yōu)化升級(jí)在國(guó)家審計(jì)提升國(guó)有企業(yè)生產(chǎn)能力、創(chuàng)新效率和企業(yè)價(jià)值的過程中發(fā)揮著部分中介作用。表7的檢驗(yàn)結(jié)果符合內(nèi)生增長(zhǎng)理論關(guān)于人力資本外溢的預(yù)期,同時(shí)也具有較強(qiáng)的現(xiàn)實(shí)意義,即國(guó)家審計(jì)對(duì)國(guó)有企業(yè)人力資本結(jié)構(gòu)的改善作用不僅提升了國(guó)有企業(yè)的生產(chǎn)能力,還通過溢出效應(yīng)提升了國(guó)有企業(yè)的創(chuàng)新效率和企業(yè)價(jià)值。

七、結(jié)論與啟示

企業(yè)是社會(huì)經(jīng)濟(jì)運(yùn)行的“細(xì)胞”,未來雇傭高層次、高技能人才將是實(shí)現(xiàn)整個(gè)經(jīng)濟(jì)結(jié)構(gòu)從傳統(tǒng)的勞動(dòng)密集型轉(zhuǎn)向技術(shù)密集型、資本密集型、知識(shí)密集型的重要基礎(chǔ),并成為微觀企業(yè)可持續(xù)發(fā)展的關(guān)鍵力量。而如何優(yōu)化完善國(guó)有企業(yè)人力資本結(jié)構(gòu)也是全面深化國(guó)有企業(yè)改革的關(guān)鍵環(huán)節(jié)。本文基于國(guó)家審計(jì)的視角研究了國(guó)家監(jiān)督治理對(duì)國(guó)有企業(yè)人力資本結(jié)構(gòu)優(yōu)化升級(jí)的影響作用,結(jié)論如下:國(guó)家審計(jì)能夠顯著促進(jìn)國(guó)有企業(yè)人力資本升級(jí);其中,政策性負(fù)擔(dān)的緩解和代理成本的降低在二者之間發(fā)揮著部分中介效應(yīng);進(jìn)一步研究發(fā)現(xiàn),國(guó)家審計(jì)對(duì)地方國(guó)有企業(yè)、未參與混改的國(guó)有企業(yè)和中西部地區(qū)國(guó)有企業(yè)的人力資本升級(jí)具有更明顯的推動(dòng)作用;最后,國(guó)家審計(jì)通過推動(dòng)國(guó)有企業(yè)人力資本升級(jí)提升國(guó)有企業(yè)的生產(chǎn)能力、創(chuàng)新效率和企業(yè)價(jià)值。

本文的研究結(jié)論有如下兩點(diǎn)啟示。第一,從國(guó)家監(jiān)督治理角度來看,應(yīng)進(jìn)一步強(qiáng)化新時(shí)代中國(guó)特色國(guó)家審計(jì)監(jiān)督制度優(yōu)勢(shì),推動(dòng)國(guó)有企業(yè)形成以高質(zhì)量發(fā)展為目標(biāo)的現(xiàn)代企業(yè)治理體系,在提升企業(yè)人力資本升級(jí)方面發(fā)揮監(jiān)督調(diào)節(jié)作用,形成促進(jìn)企業(yè)高質(zhì)量可持續(xù)發(fā)展的有效路徑,增強(qiáng)國(guó)有企業(yè)核心競(jìng)爭(zhēng)力。第二,從國(guó)有企業(yè)層面來看,要充分利用國(guó)家審計(jì)的監(jiān)督治理作用,發(fā)揮國(guó)家審計(jì)的“減負(fù)效應(yīng)”和“治理效應(yīng)”,制約地方政府官員和國(guó)有企業(yè)管理層公共權(quán)力的濫用,減輕政府不當(dāng)干預(yù)對(duì)國(guó)有企業(yè)人員雇傭的過度影響。第三,從個(gè)人角度來看,在人工智能和數(shù)字經(jīng)濟(jì)的背景下,勞動(dòng)者應(yīng)當(dāng)積極提升自身的知識(shí)水平和創(chuàng)新能力,以適應(yīng)企業(yè)轉(zhuǎn)型升級(jí)背景下對(duì)高素質(zhì)和高技能勞動(dòng)者的需求。

【參考文獻(xiàn)】

[1] 廖冠民,沈紅波.國(guó)有企業(yè)的政策性負(fù)擔(dān):動(dòng)因、后果及治理[J].中國(guó)工業(yè)經(jīng)濟(jì),2014(6):96-108.

[2] 鄭志剛.利益相關(guān)者主義V.S.股東至上主義——對(duì)當(dāng)前公司治理領(lǐng)域兩種思潮的評(píng)析[J].金融評(píng)論,2020(1):34-47,124.

[3] 曾慶生,陳信元.國(guó)家控股、超額雇員與勞動(dòng)力成本[J].經(jīng)濟(jì)研究,2006(5):74-86.

[4] 馬新嘯,湯泰,鄭國(guó)堅(jiān).國(guó)有企業(yè)混合所有制改革與人力資本結(jié)構(gòu)調(diào)整——基于高層次人才配置的視角[J].財(cái)貿(mào)經(jīng)濟(jì),2020(12):101-116.

[5] 周黎安.中國(guó)地方官員的晉升錦標(biāo)賽模式研究[J].經(jīng)濟(jì)研究,2007(7):36-50.

[6] 李小榮,韓琳,馬海濤.內(nèi)部控制與勞動(dòng)力投資效率[J].財(cái)貿(mào)經(jīng)濟(jì),2021(1):26-43.

[7] 陳冬華,陳富生,沈永建,等.高管繼任、職工薪酬與隱性契約——基于中國(guó)上市公司的經(jīng)驗(yàn)證據(jù)[J].經(jīng)濟(jì)研究,2011(S2):100-111.

[8] 陳紅,張夢(mèng)云,王穩(wěn)華,等.數(shù)字化轉(zhuǎn)型能推動(dòng)企業(yè)人力資本結(jié)構(gòu)調(diào)整嗎?[J].統(tǒng)計(jì)與信息論壇,2022(9):35-47.

[9] 程軍,劉玉玉.國(guó)家審計(jì)與地方國(guó)有企業(yè)創(chuàng)新——基于經(jīng)濟(jì)責(zé)任審計(jì)的視角[J].研究與發(fā)展管理,2018(2):82-92.

[10] 喻彪,楊剛.會(huì)計(jì)信息可比性與企業(yè)勞動(dòng)投資效率[J].投資研究,2022(6):31-58.

[11] 劉玉玉,蔡春,王愛國(guó).國(guó)家審計(jì)覆蓋率與國(guó)有企業(yè)治理效率——來自地方審計(jì)機(jī)關(guān)的經(jīng)驗(yàn)證據(jù)[J].審計(jì)與經(jīng)濟(jì)研究,2021(4):10-20.

[12] 郭檬楠,吳秋生.國(guó)企審計(jì)全覆蓋促進(jìn)了國(guó)有資產(chǎn)保值增值嗎?——兼論國(guó)資委國(guó)企監(jiān)管職能轉(zhuǎn)變的調(diào)節(jié)效應(yīng)[J].上海財(cái)經(jīng)大學(xué)學(xué)報(bào),2019(1):51-63.

[13] BRESNAHANT F,BRYNJOLFSSON E,HITT L M.Information technology,workplace organization and the demand for skilled labor:firm-level evidence[J].The Quarterly Journal of Economics,2002,117(1):339-376.

[14] 李甜甜,許婧,唐凱桃.國(guó)家審計(jì)對(duì)產(chǎn)業(yè)全要素生產(chǎn)率提升的影響研究[J].審計(jì)研究,2022(4):3-14.

[15] 張俊民,石威峰,國(guó)家審計(jì)能否抑制超額商譽(yù)?——基于央企控股上市公司的經(jīng)驗(yàn)證據(jù)[J].審計(jì)研究,2022(2):19-30.

[16] 鐵瑛,劉 仁.銀行管制放松、融資約束與人力資本升級(jí)[J].財(cái)貿(mào)經(jīng)濟(jì),2021(11):116-130.

[17] 胡 ,張涵萌,馬文杰.地方政府債務(wù)治理改革與企業(yè)人力資本升級(jí)[J].經(jīng)濟(jì)管理,2022(8):152-169.

[18] BERTRAND M,MULLAINATHAN S.Enjoying the quiet life?Corporate governance and managerial preferences[J].Journal of Political Economy,2003,111(5):1043-1075.

[19] 溫忠麟,侯杰泰,張雷.調(diào)節(jié)效應(yīng)與中介效應(yīng)的比較和應(yīng)用[J].心理學(xué)報(bào),2005(2):268-274.

[20] 劉 仁,趙燦.稅收政策激勵(lì)與企業(yè)人力資本升級(jí)[J].經(jīng)濟(jì)研究,2020(4):70-85.

[21] 沈昊,楊梅英.國(guó)有企業(yè)混合所有制改革模式和公司治理——基于招商局集團(tuán)的案例分析[J].管理世界,2019(4):171-182.

[22] 秦放鳴,張宇,劉澤楠.高鐵開通推動(dòng)地區(qū)人力資本提升了嗎?——基于雙重差分模型的實(shí)證檢驗(yàn)[J].上海經(jīng)濟(jì)研究,2019(11):70-83.

[23] 黃冠華,葉志偉,夏譽(yù)鳳.博士后工作站如何影響企業(yè)人力資本升級(jí)?[J].外國(guó)經(jīng)濟(jì)與管理,2021(11):122-139.

猜你喜歡

石油化工管理干部學(xué)院學(xué)報(bào)(2022年1期)2022-08-06 07:34:40

商品與質(zhì)量(2021年43期)2022-01-18 05:30:14

大眾投資指南(2020年10期)2020-07-24 08:03:38

活力(2019年19期)2020-01-06 07:35:32

中國(guó)對(duì)外貿(mào)易(2018年2期)2018-04-12 16:47:42

北方經(jīng)濟(jì)(2018年3期)2018-04-08 07:36:16

新民周刊(2018年11期)2018-04-02 04:29:06

領(lǐng)導(dǎo)科學(xué)論壇(2018年4期)2018-03-24 09:31:48

人民論壇(2018年5期)2018-03-12 00:16:18

祖國(guó)(2018年1期)2018-02-02 18:01:45