中國食糖進口政策演變及RCEP對糖業發展的影響

2023-11-05 15:48:35劉芷妍

廣西糖業 2023年1期

摘 要:食糖是我國重要戰略物質之一,食糖進口主要用于補充國內市場缺口,歷來受到國家的高度重視,進口政策對國內食糖供需調控起關鍵作用。2021年,我國成為世界第一大食糖進口國,食糖進口情況對全球糖市走勢產生的影響重大。2022年1月1日起《區域全面經濟伙伴關系協定》(RCEP)正式實施,RCEP時代,我國的糖業貿易政策延續了世界貿易組織和中國—東盟自貿協定的相關規定,根據《中國關稅承諾表》,稅則列號1701項下的食糖產品不在RCEP減稅計劃范圍內,維持15%配額內關稅和50%的配額外關稅。文章通過梳理歷年食糖進口政策的演變,重點分析RCEP對我國糖業供給、消費及產業鏈長期發展方面的影響,進而對政府、行業和企業等主體如何把握RCEP紅利與挑戰提出建議。

關鍵詞:食糖;RCEP;區域經濟;進口糖;糖漿;貿易自由

中圖分類號:S566.1;F752.61? ? ? ? ? ? ? ? ? ? 文獻標志碼:A 文章編號:2095-820X(2023)01-0036-05

0 引言

我國的食糖消費市場由國產耕地糖與進口加工糖共同組成,且進口糖數量占據了全國總消費量的1/3。近年來,我國食糖進口數量呈逐漸攀升態勢,2021年首超印尼成為全球最大食糖進口國,全年進口量達567萬t,為歷史最高水平。隨著國內外糖市進一步接軌,中國糖業發展的情況對全球糖市也產生越來越重要的影響。RCEP降低的貿易和投資壁壘一方面有利于中國的對外經貿合作開展,一方面也使其他簽約國具有比較優勢的產業和產品對中國造成沖擊。中國制糖產業長期以來因生產成本高而不具備國際競爭力,RCEP時代將面臨自身比較優勢下降及外部沖擊等雙重壓力,需提前做好應對措施。

1 中國食糖進口政策演變及其影響

1.1 食糖進口政策演變

自由貿易協定對食糖生產、消費和貿易具有舉足輕重的影響。全球食糖年產量約1.7億t,各國生產的糖大部分用于其國內消費,國際貿易量約占總產量的30%。其中1/3受政府雙邊協議支配,其余2/3是自由貿易,大部分發生在長期雙邊協定或優先條款之下,這就形成了食糖商品率高但自由貿易量小的局面。自由貿易對食糖的影響重大,大多數國家通過設置各種貿易壁壘以達到保護本國食糖工業的目的,或是啟動出口補貼政策增加或保持該國在國際食糖市場的份額。食糖生產補貼及各種貿易、消費扭曲政策對食糖貿易的影響,是一直以來備受關注的問題[1]。

2001年12月11日,我國加入世界貿易組織(WTO),在貨物貿易和服務貿易方面做出了與發達國家成員相當的眾多承諾[2]。近20年來,我國的食糖進口管理政策也主要以加入WTO時的承諾為背景:對食糖進口實行關稅配額管理,1999年發放的進口食糖關稅配額為160萬t,5年內配額數量每年增加5%,即到2004年的進口食糖關稅配額增長至194.5萬t。配額內的進口原糖和白糖關稅分別從20%和30%降低為15%,配額外進口關稅將從2004年的76%降低到50%(表1),同時打破國家對食糖進口的壟斷。

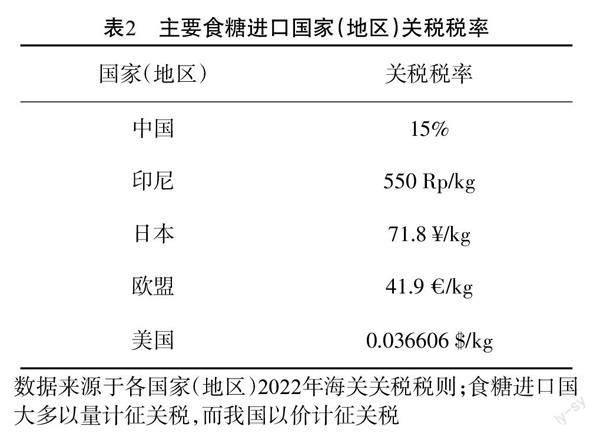

加入WTO后,我國對貨物和服務市場進行了實質性開放。制成品平均關稅稅率從14.8%降至7.4%,比加入WTO時的承諾低2.8%;開放了近120個服務部門,比加入WTO時的承諾多出20個,中國的食糖市場開放程度也遠高于WTO成員國的平均水平[3]。進口關稅配額194.5萬t約占我國國內最近5年平均消費量的13%,遠高于WTO《農業協議》“發達國應給予的進口準入機會為不低于基期國內消費量5%”的規定。配額內關稅稅率15%和配額外關稅稅率50%,遠低于WTO 135個成員國(地區)97%的平均關稅水平(表2),且無進口數量限制。

加入WTO后,中國積極參與自貿區合作。截至2021年末,已分別與東盟、韓國、巴基斯坦、澳大利亞等19個國家(地區)簽署自貿區協定,食糖的貿易自由化進一步擴大。根據《中國—東盟全面經濟合作框架協議貨物貿易協議》,2005年7月1日起中國—東盟自由貿易區正式步入降稅進程,7000多種正常產品的關稅5年內將大部分將降至零,同時各國可以保留不超過400個稅目的敏感產品。在中國—東盟自由貿易區貿易談判中,國家將廣西等食糖主產區的利益和發展納入了考慮范圍,因此將糖作為敏感產品保留下來,不參與降稅計劃,即從東盟國家進口食糖(稅則號列為1701)實行的關稅標準為配額內關稅15%,配額外關稅50%[3]。同時,根據《中國對東盟成員降稅表》,從東盟國家進口糖漿等產品(稅則號列為1702)的關稅將從2005年的31%逐步降至2010年的0。

2014年11月1日,商務部將進口關稅配額外食糖納入自動進口許可管理,中國糖業協會組織原糖加工行業自律。2016年9月22日,應廣西糖業協會申請,商務部對進口食糖啟動保障措施立案調查。2017年5月22日,海關關稅稅則委員會根據商務部的調查結果對進口食糖產品采取保障措施,對關稅配額外食糖進口加征保障措施稅,實施期限為3年且實施期間措施逐步放寬,2017年5月22日至2018年5月21日稅率為45%,2018年5月22日至2019年5月21日稅率為40%,2019年5月22日至2020年5月21日稅率為35%。2020年5月22日,食糖進口保障性關稅到期,配額外關稅恢復至50%;同年7月,配額外食糖進口納入大宗農產品進口報告管理,有利于發揮進口監測預警功能,同時食糖進口的管控有所放松[4]。

1.2 中國進口政策對糖業影響分析

1.2.1 食糖進口量波動增加

食糖貿易政策的變化帶來食糖及糖漿進口量的直接變化。根據海關總署數據,2000—2010年我國的食糖進口量為64萬~176萬t,關稅配額內的額度均有剩余。隨著國民生活水平提高,食糖消費需求增加以及國內原糖精煉產能逐步提升,我國食糖進口量快速增加,徹底改變了國內糖市的供應結構[4]。

2011年,我國食糖年度進口量首次突破200萬t,為291.94萬t。2012—2014年,食糖年度進口規模分別為375萬、455萬和349萬t,呈逐年快速增加趨勢。2015年,我國食糖進口量達到485.95萬t,創下歷史新高。在保障措施關稅實施之后,我國食糖進口恢復平穩,2017—2019年進口規模分別為229萬、280萬和339萬t。

2020年7月開始,我國月度食糖進口量驟增,2020年食糖年度進口量達527萬t,超越印尼成為全球第一大食糖進口國;2021年,我國食糖進口量為567萬t,再創歷史新高(表3)。

1.2.2 國內食糖自給率下滑

WTO糖業承諾的實施與區域自由貿易協定的簽署對于我國制糖產業產生負面影響,具體表現為糖料種植面積減少與產糖量下降。2012年開始,因受低價進口糖沖擊,我國食糖銷售價從6000元/t以上一路滑落至4600元/t,糖企虧損嚴重,糖料收購價的降低挫傷了糖農種蔗積極性,導致糖料種植面積大幅減少。以廣西為例,甘蔗收購價由2011/2012榨季的500元/t下跌至2014/2015榨季的400元/t,同期,種蔗面積由約103.73萬hm2減少至約86.47萬hm2,降幅約為16.65%。在進口糖數量增加、國產糖產量減少的情況下,使得食糖自給率從90%不斷下降至近年的70%左右。

1.2.3 國內食糖消費量增加

在經濟發展和糖價下跌兩方面作用下,貿易自由化促進食糖消費增長,2001年以來,我國食糖消費量增加了200萬~300萬t。食糖作為工業消費和民用消費的必需品,在國民經濟中具有不可替代性。中國的經濟發展對食糖消費,尤其是對工業消費有刺激作用;民用消費在人口增長及中國居民膳食結構調整的影響下也穩步增加。國內食糖價格隨著貿易自由化的深入出現緩慢下跌,食糖消費具有剛性,價格彈性較小,因此,國內消費者是貿易自由化的最大受益者。

2 RCEP中的糖業政策及其可能造成的影響

2.1 RCEP中的糖業政策

2020年11月15日,東盟10國及中國、日本、韓國、澳大利亞、新西蘭共同正式簽署了《區域全面經濟伙伴關系協定》,標志著全球規模最大的貿易協定正式達成,相關條款于2022年1月1日開始正式實施。RCEP時代,我國的糖業貿易政策延續了WTO與中國—東盟自貿協定的相關規定,根據《中國關稅承諾表》,稅則列號1701項下的食糖產品不在RCEP減稅計劃范圍內,維持15%配額內關稅和50%的配額外關稅。

2.2 RCEP對中國糖業發展可能造成的影響

2.2.1 食糖自給率或進一步下降

雖然食糖進口關稅稅率維持不變,根據前文貿易自由化對糖業的影響分析,可以預判RCEP的進一步開放將帶來食糖進口數量和節奏上的改變,以及對糖料等無比較優勢的產品產生負面影響。RCEP的簽約國擁有全球近30%的人口,創造了全球約 32%的GDP、超過50%的國際貿易額和近40%的外商直接投資。同時,RCEP 的開放水平已超過WTO,RCEP的簽署對于全球、亞太區域、中國乃至廣西都有著深遠的影響。其中,最為突出的是貨物貿易自由化,超過90%的貨物最終實現零關稅;統一原產地規則,并將價值鏈核算布局延伸至簽約國間;提高海關效率等其他貿易便利化舉措[5]。

2000—2021年,進口食糖占總消費量的比重呈單邊上漲態勢,貨物貿易自由化程度越高,我國的食糖價格越趨向低廉,食糖消費量的增長也越快[1]。對企業來說,RCEP生效后最大的好處莫過于降低關稅后帶來的進口成本降低和出口機遇增多,有利于我國食品工業企業進一步開發國內市場與國際市場,擴大生產經營規模從而帶動食糖用量增加。中國與日本首次借助RCEP達成農產品關稅減讓安排,日方承諾給予中國零關稅待遇的產品稅目占比從20%上升至近60%,其中涵蓋加工食品等產品。區域經濟水平不斷發展提升,貿易自由化會促使糖、糧食和牛奶等無比較優勢農產品的國內價格下跌,而這些產品往往具備較強的消費剛性需求,價格下跌會帶來消費需求的提升。因食糖終端的消費需求上升,且國內食糖產量基本達到天花板,新增的需求部分只能通過進口來彌補,故貿易自由化會進一步降低食糖的自給水平。

2.2.2 制糖生產與農民收入均減少

區域貿易協定在促進我國產業發展和提高效率方面確實起到了不可忽視的作用,但負面影響也同時存在。市場準入的削減政策是各國國內糖價下滑的誘因,因我國的食糖市場準入門檻較低,食糖價格降低或進口競爭替代品增加將傳導至產業鏈中上游,影響制糖企業的生產經營,糖農收入也將遭受損害。此外,農民收入增幅或小于城鎮居民收入的增幅,城鄉收入差距被進一步拉大。未來,我國糖料種植面積與糖農的種植積極性面臨內部和外部因素挑戰,城鎮化建設、其他經濟作物爭地、人口老齡化均對糖料種植面積穩定造成不利影響[6]。

廣西因具有與東盟接壤的地理屬性,還有與東盟長期的經貿合作歷史,是受RCEP影響最直接的地區。由于耕地資源的可得性和區域地形、土壤與水利條件限制,RCEP帶來的資源要素自由流動引致區域產業結構調整,將使得不具備比較優勢的糖料種植與制糖產業的劣勢更加突出[7],糖價變動速度低于替代品變動速度,糖業生產被迫轉型。

2.2.3 國內外市場關聯度進一步加強

我國未對糖業實行高關稅保護,是實行食糖自由貿易的國家,國際糖價的大幅波動是影響我國國內食糖供求關系和價格走勢的重要因素;由于國內外市場的聯系日益緊密,中國作為全球重要的食糖買家,其采購節奏和價格也將對國際糖價產生重要影響。將鄭州商品交易所白糖期貨主力合約與洲際交易所(ICE)11號糖的價格進行回歸分析發現,2021年以來二者呈現高度相關性,相關性系數為0.93,多次出現共振上漲或下跌現象。2022年開始,RCEP協議生效將使得食糖進口規模進一步提升或維持高位水平,國內食糖定價與產業發展的影響因素變得更為復雜。國產糖的供給與成本變化不大,國內糖價將更多受到國際糖價指引,同時食糖的金融和能源屬性也使得糖價受到宏觀貨幣政策、國際能源價格和匯率等多重因素影響,價格存在諸多不確定性。

3 對策與建議

RCEP時代,通過建立損害預警監測機制,動態觀察貿易自由化對食糖產業帶來的影響,通過完善食糖產業支持政策、改進產業與產品結構、對資源合理配置等方面的一系列調整,才能抑制貿易政策可能帶來的負面影響。

3.1 建立食糖產業貿易預警監測機制

RCEP時代,我國對外貿易發展更加迅速,食糖產業在國際競爭中處于弱勢地位,亟需建立、健全與貿易摩擦相關的產業損害預警監測機制。廣西作為全國最大的食糖主產區,同時也是受RCEP影響最直接、迅速且敏感的省(區),因此在廣西建立食糖產業貿易預警監測機制,不僅僅是地方性的重要任務,也具有全國范圍的重要意義。

具體實施路徑上,建立“企業—社會中介(商/協會等)—地方政府—商務部貿易救濟調查局”的四級聯動工作機制,形成自下而上的反饋機制與自上而下的指導與監測機制,切實落實廣西食糖貿易救濟工作機制。完善食糖產業損害預警體系,建立貿易摩擦預警工作站,促進政府、行業和企業之間的溝通與聯系,監測國內外產業動態,并及時向各方發出貿易摩擦預警信息,提醒各方做好貿易摩擦應對措施。

3.2 完善糖業支持與補貼政策

在食糖貿易自由化問題上,除極少數國家外,大部分國家都不太熱衷于推動食糖的貿易自由化進程。大部分發展中國家的食糖進口關稅均享受WTO特殊條款待遇,糖的進口關稅稅率平均為97%,發達國家的平均進口關稅稅率高達122%,日本、歐盟等國家(地區)從量計征的關稅稅率水平更高。因此,很多國家通過立法,對其國內的食糖市場進行干預,從而更加嚴格地保護本國的食糖生產。

在貿易自由化進程中,中國的食糖生產形勢不容樂觀,要保證安全的食糖自給率,需進一步完善糖業的相關支持與補貼政策,以維持糖農與糖企的生產積極性。我國現行糖業支持政策主要包括糖料蔗良種良法補貼、農機購置補貼、儲備糖收購目標價格、價格指數保險、進口關稅和配額管理等,對于保持糖料蔗生產穩定、提高蔗農收入起到了一定積極作用,但上述政策往往是短期性的,且補貼金額總量較小,在刺激糖料生產方面的作用有限,收入支持效應也因食糖價格和糖料收購價格的持續走低而明顯弱化[6]。RCEP生效后,我國食糖產業的發展環境變得更加惡劣,需要國家加大對食糖產業保護支持力度,通過完善糖業支持和補貼政策,進行貿易調整援助等多種手段應對市場開放后的沖擊。

3.3 提升食糖產業競爭力

維護產業安全不能僅靠防范,提高產業競爭力更是一種以攻代守、具有長遠意義的產業安全保障方式。當前,廣西及全國糖業均處于轉型升級關鍵時期,工業端過度依賴食糖產品,尚未形成產業集群優勢,加上原料生產成本居高不下等客觀因素使甘蔗糖業發展形勢日趨嚴峻。針對產業發展瓶頸問題進行科技創新,農業端提高土地利用率及單位面積土地產出以降低糖料生成成本;工業端通過提高糖料資源利用率等,提高工業綜合效益,積極開發或完善糖料資源多元高值化利用技術,才能提高產業市場競爭力,實現健康可持續發展。

RCEP將產生綜合效應,為中國企業拓展區域經貿合作營造良好制度環境,有助于降低企業貿易成本[8],有關部門需積極引導涉糖企業學習RCEP貿易規則,延長產業鏈,提升產品競爭力水平,充分利用國內、國際兩個市場,推動開放新格局。此外,也可鼓勵加工糖復出口,國內原糖加工廠將企業過剩的加工產能轉向國際市場,參與國際競爭。

3.4 堅持總量平衡,按需、有序進口

因食糖進口量的增量高于消費增速,大量進口糖涌入我國市場會造成嚴重的供給過剩,擾亂市場正常運行秩序,需要國家實施食糖進口總量平衡控制,助推產業發展,加強食糖宏觀調控,嚴厲打擊食糖走私,穩定國內食糖市場供給。在總量平衡的基礎上,按需、有序發放食糖進口許可證,平滑國產糖與加工糖之間的不同時間段的供給高峰壓力,保障糖價平穩運行。

參考文獻

[1] 吳凌燕. 貿易自由化對中國各地區食糖生產與消費的影響研究[D]. 北京:中國農業科學院,2008.

[2] 霍建國. 中國加入世界貿易組織20周年回顧與展望[EB/OL]. (2021-12-08). https://baijiahao.baidu.com/s?id=1718541893032100466&wfr=spider&for=pc.

[3] 張若凡. 中國-東盟自貿區降稅后糖做為敏感產品不受沖擊[EB/OL]. (2005-10-20).https://news.sina.com.cn/c/2005-10-20/01437216022s.shtml.

[4] 劉芷妍,黃宋藝. 我國白糖市場多糖源競爭格局及影響分析[J]. 甘蔗糖業,2021,50(3):116-123.

[5] 陶鳳,劉瀚琳. GDP超25萬億、覆蓋全球人口30%,RCEP簽署,撬動全球貿易新局?[EB/OL].(2020-11-16). https://baijiahao.baidu.com/s?id=1683506400618 772067&wfr=spider&for=pc.

[6] 徐雪,馬凱. 中國食糖產業扶持政策效果評估與優化[J]. 糧食科技與經濟,2015,40(3):30-33.

[7] 黃季焜,楊軍,Frank van Tongeren. 全球貿易自由化對中國和世界經濟的影響[J]. 地理科學進展,2005(1):1-10.

[8] 中國農業大學經濟管理學院課題組. 加入世界貿易組織對我國農產品貿易的影響[J]. 世界經濟,1999(9):14.

收稿日期:2022-12-29

第一作者:劉芷妍(1987-),女,主要從事國內外食糖產業經濟研究工作,E-mail:1147981449@qq.com