生豬期貨交易的注意事項分析

2023-11-08 07:28:14張海峰李鳳霞

中國豬業 2023年5期

張海峰 陳 南 曹 瀕 李鳳霞 王 林

(1 湛江科技學院生豬產業研究所,廣東湛江 524255;2 廣州市健坤網絡科技發展有限公司,廣東廣州 510000;3 大連商品交易所,遼寧大連 116000)

生豬期貨是一種金融衍生品,其合約標的物為活豬。在生豬期貨市場中,養殖企業、屠宰企業、肉類加工企業、貿易商和投資者是主要參與者。通過期貨市場,參與者可以在未來約定的時間以特定價格買賣生豬,以規避價格波動的風險[1]。隨著我國農業現代化的推進和市場化改革的深入,生豬期貨交易逐漸成為農產品市場中不可或缺的部分[2]。然而,這種交易形式存在較大風險,投資者在進行生豬期貨交易前必須了解和掌握一些重要的注意事項,以確保交易的順利進行和投資收益的最大化。本文從多個角度分析了生豬期貨交易的注意事項,包括合約選擇、市場分析和風險管理等,以期為養豬行業了解期貨交易提供參考。

1 生豬期貨交易規則

在進行生豬期貨交易前,養殖企業及投資者應對合約進行選擇。這種選擇應該綜合考慮合約品種、交易規則及交易成本等因素。

1.1 活體實物交割

生豬期貨合約的標的是生豬[3],生豬作為我國最大的畜牧品種,在國家糧食安全保障中扮演著重要角色,形象地體現了“豬糧安天下”的含義。與美國不同,我國采用生豬活體實物交割方式[4],這主要是因為我國生豬產業的規模化水平與美國20 世紀80 年代相當,并且近年來規模化和標準化豬場的發展速度較快,生豬活體貿易非常活躍。在生豬出欄環節,我國約90%的生豬銷售通過中間貿易商完成,因此,采用活豬定價成為行業通行的做法,比較而言,胴體的定價體系還未普及。從目前我國生豬產業發展現狀來看,上市生豬活體期貨品種是最適宜的選擇。養殖企業對規避市場風險有很高的需求,因為生豬活體價格與養殖環節直接相關,生豬養殖周期長、風險大,是產業鏈風險的主要來源。因此,產業更加關注生豬活體價格,而生豬期貨能夠更好地滿足產業鏈的避險需求。

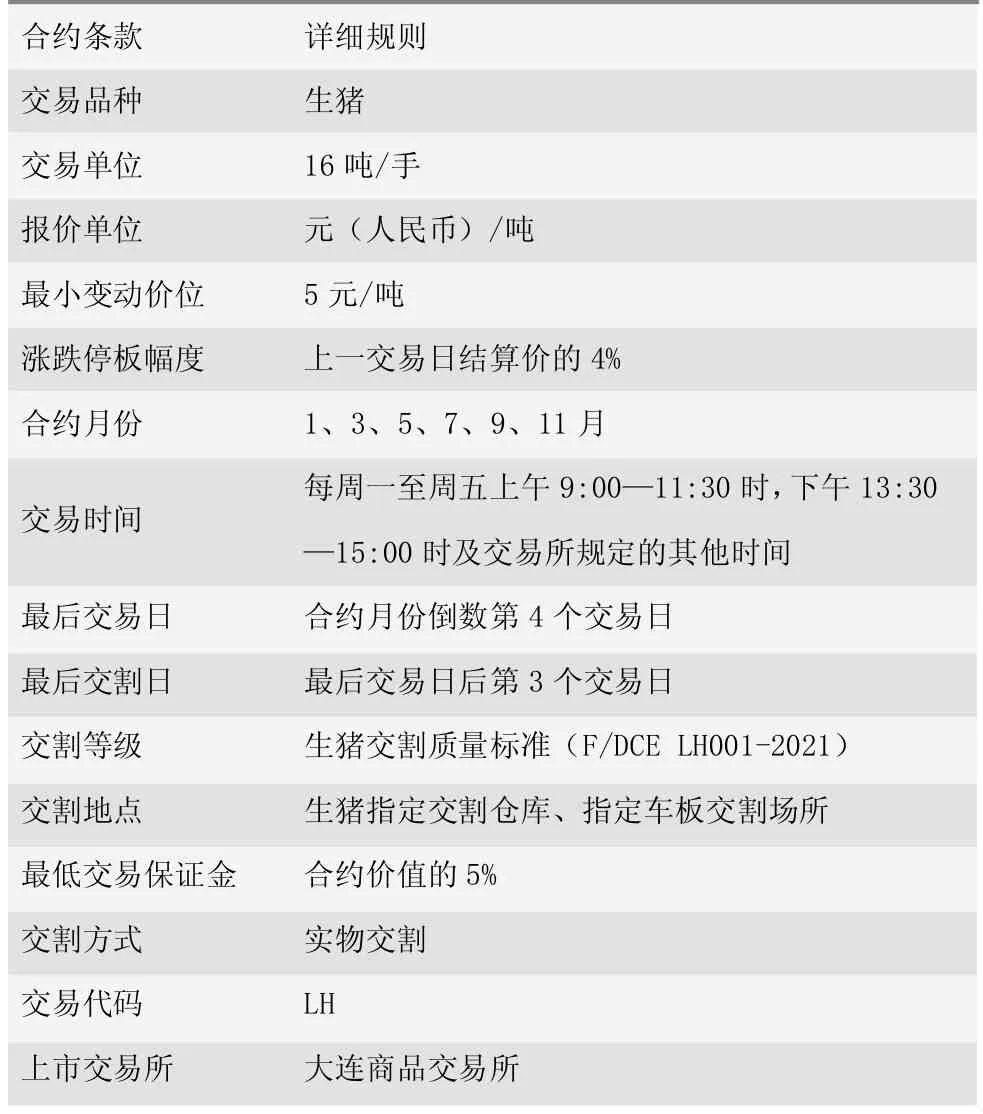

生豬活體實物交割涉及到一些條款和規則,具體見表1。

表1 生豬期貨合約內容

1.2 生豬期貨交割質量標準

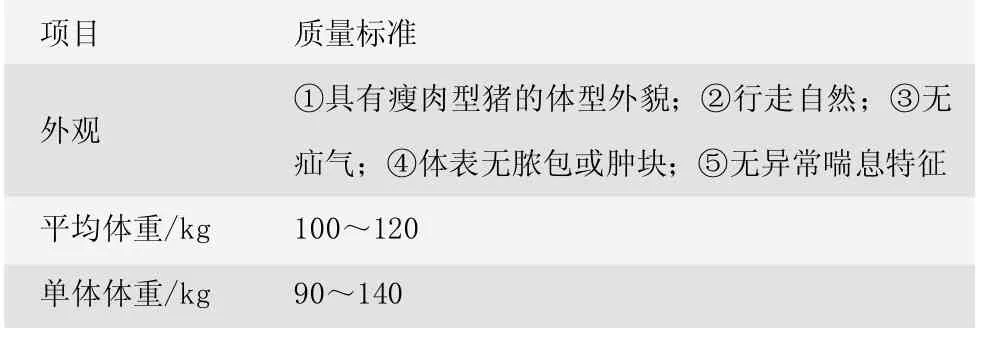

生豬期貨交割個體的質量標準可以從外觀、平均體重、單體體重3 個維度進行設置,具體質量標準見表2。

表2 生豬期貨標準品質要求

生豬期貨交割遵循現貨貿易習慣,生豬期貨交割標準品要求出欄生豬應具有瘦肉型豬的體型外貌特征、豬只行走自然、無疝氣、體表無膿包或腫塊且無異常喘息特征[5]。若發現行走不自然或有疝氣、腫塊等問題,將按照現貨市場的慣例進行貼水扣價(見表3)。

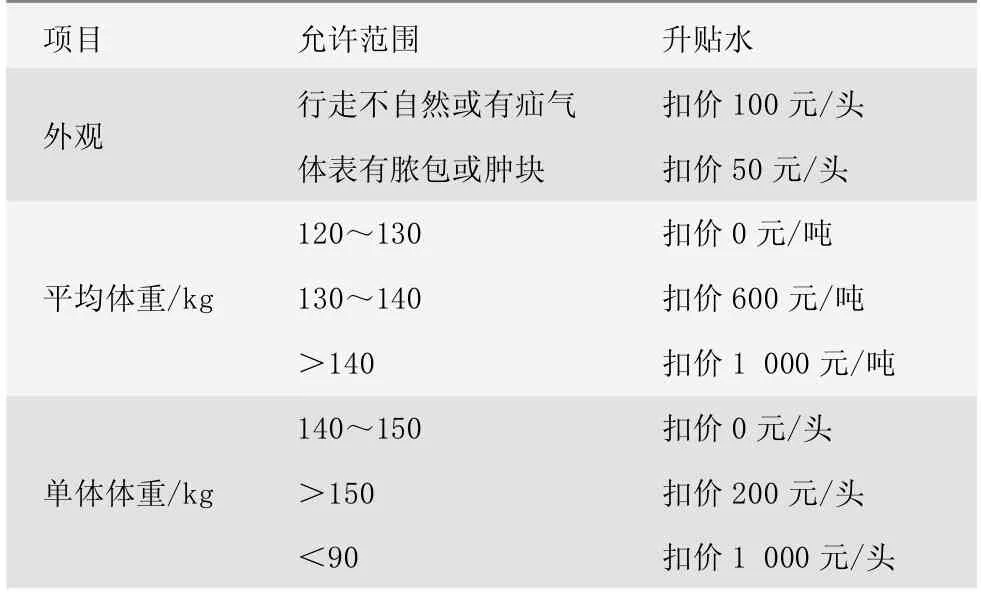

表3 生豬期貨質量升貼水

2018 年非洲豬瘟疫情在我國發生后,我國生豬一度出現緊缺,使得生豬出欄體重增加[6]。因此,期貨市場對于部分大體重生豬,質量升貼水幅度略微放寬。其中,平均體重120~130 kg、單體體重140~150 kg 的交割生豬貼水幅度放寬至0 元/ 噸。而平均體重130 kg 以上、單體體重150 kg 以上的交割生豬貼水幅度根據現貨市場情況進行相應調整。未來,將根據我國現貨市場發展情況,對生豬期貨交割質量升貼水進行調整。

1.3 生豬期貨交易單位設置為16 噸/手

合約交易單位是可以進行期貨交易的最小數量。生豬期貨交易單位設置為16 噸/手,約合130 頭生豬,1個交易單位基本是主流運豬車1 車的運輸量。按照出欄生豬約25 000 元/ 噸的價格計算,1 手合約的價值約為400 000 元,按照5%的保證金比例計算,保證金約20 000 元。將生豬期貨交易單位設置為16 噸/ 手,大小適合生豬現貨貿易習慣和運輸需要,且合約規模大小適中,也比較適合養殖企業參與[7]。

1.4 最小變動價位為4%

一般月份的生豬期貨價格漲跌停板幅度的限制為上一交易日結算價的4%,交割月份的漲跌停板幅度的限制則是6%。根據現階段生豬現貨市場價格實際波動情況,設定生豬期貨的漲跌停板為4%,這個幅度可以覆蓋絕大部分生豬價格的每日波動范圍,交割月份的漲跌停板幅度的限制是上一交易日結算價的6%,這個限制幅度是參考其他已經上市的期貨品種設定的。

1.5 合約月份

生豬是玉米和豆粕的直接下游產品,與玉米、豆粕品種形成完整閉合的上下游產業鏈條。大商所玉米合約月份為1、3、5、7、9、11 月合約,豆粕合約月份為1、3、5、7、8、9、11、12 月。而生豬期貨合約月份的設置與玉米、豆粕等合約月份大致相同,具體合約月份為1、3、5、7、9、11 月[8]。生豬期貨合約的月份設定與玉米、豆粕期貨合約月份相近,這樣可以方便生豬養殖企業對生豬養殖的上下游進行全產業鏈的套期保值,形成風險管理閉合鏈條。此外,為保證期貨合約的連續性,向市場提供連續的價格參考,對7 月合約實施較為嚴格的風控措施。

2 生豬期貨的實物交割

生豬期貨按照交割流程可以分為每日選擇交割、一次性交割和期轉現交割,按照交割地點可劃分為車板交割與倉單交割。買方可以與交割倉庫或賣方協商交收方式,包括協議提貨地點和白條豬肉交收等[9]。

2.1 生豬期貨交割流程

與工業品不同,達到出欄體重的生豬無法繼續飼養、存儲。生豬體重超過120 kg 后,生豬的肥膘生長速度加快,瘦肉率降低,需要盡快銷售。生豬期貨通常實行每日選擇交割制度。在最后交易日之前,賣方發起多次交割,未平倉的合約在最后交易日進行一次性交割,以了結當月合約剩余持倉。每日選擇實物交割,既可以采用標準倉單交割也可以采用車板交割,而一次性交割只能采用標準倉單交割的方式。

除了以上2 種交割方式外,還有期轉現交割方式。期轉現是指擁有同一交割月份合約的生豬期貨交易雙方通過協商的形式達成現貨買賣協議,并按照協議價格進行貨款和實物的交換[7]。期轉現有降低交割成本、靈活選擇交貨品級和地點、提高資金利用效率等特點。目前生豬期貨僅允許非標準倉單期轉現。

2.2 按交割地點劃分的交割方式

按交割地點劃分,生豬期貨的交割方式包括3 種:非標準倉單交割(對應期轉現交割)、車板交割(對應每日選擇交割)、標準倉單交割(對應每日選擇交割和一次性交割)。

非標準倉單期轉現交割是指交易所不負責貨物交收和貨款支付,而由買賣雙方自行約定交割地點和標準品質。車板交割方式是賣方在交易所指定車板交割場所將貨物裝載至買方車板的交割模式。車板交割的特點是高效,買方提前1~2 d 通知養殖企業準備出欄,出欄后當天運輸到屠宰企業,無需中間倉儲環節,整個貿易過程只需2~3 d。第3 種交割方式是標準倉單交割,是生豬期貨中最常見的交割方式。根據期貨商品存放地點的不同,標準倉單分為倉庫標準倉單和廠庫標準倉單。而生豬期貨只有廠庫標準倉單,因此,生豬期貨商品的存放、交割地點為廠庫(見表4)。

表4 生豬期貨的交割方式

3 生豬期貨交易的風險類型

生豬期貨交易的風險主要來自現貨市場,現貨價格的劇烈波動會引發期貨價格的大幅波動。此外,生豬期貨市場還存在其他風險,如信用風險、流動性風險、操作風險和法律風險。為降低這些風險的發生,投資者需要加強風險管理和合規監管,提高風險意識和防范能力[10]。只有這樣,生豬期貨市場才能更好地發揮價格發現和風險管理的功能,為參與者提供更穩定和可靠的交易環境。

3.1 市場風險

市場風險是指持有的期貨合約價值因價格波動而發生變化的風險。生豬期貨市場的價格受到供需關系、政策調控、自然災害等多種因素的影響,因此,價格變動頻繁且劇烈。這種價格變化不僅直接影響期貨合約的價值,還會引發投資者情緒波動,進而影響投資者決策和市場整體風險。

3.2 信用風險

信用風險是指交易對手未能履行合約責任而造成的風險。在生豬期貨市場中,交易雙方在合約中約定了買賣生豬期貨的義務和權益,但如果交易對手無法按時履約,將給投資者帶來損失。因此,投資者需要充分評估交易對手的信用狀況,以減少信用風險的發生。

3.3 流動性風險

流動性風險包括流通量風險和資金量風險。流通量風險是指期貨合約無法以合理價格建立的風險,這種風險在市場急劇走向某個極端時容易產生[11]。生豬期貨市場的交易量相對較小,市場深度較低,因此,在市場劇烈波動時,買賣雙方可能難以快速找到合適的交易對手,從而導致流通量風險的出現。資金量風險是指投資者資金鏈斷裂,無法滿足保證金要求時,面臨的強制平倉風險。如果投資者未能及時補充資金,可能被迫平倉,導致損失。

3.4 操作風險

操作風險是指由于信息系統或內部控制機制的缺陷而造成意外損失的可能性。在生豬期貨市場中,投資者在交易時需使用交易系統和軟件。如果交易系統存在漏洞或投資者在交易過程中出現操作失誤,將導致意外損失。因此,投資者需要加強對交易系統和操作流程的風險管理,以減少操作風險[12]。

3.5 法律風險

法律風險是指在期貨交易中,由于相關行為與法規發生沖突而無法獲得預期經濟效果甚至蒙受損失的風險。在生豬期貨市場中,投資者需遵守交易所的規則和監管機構的要求,否則將面臨法律責任。此外,生豬期貨市場的合約性質和法律地位也會對投資者權益產生重要影響。因此,投資者需深入了解相關法律法規,并嚴格遵守相關法律法規的規定[13]。

4 生豬期貨市場的風險防控建議

4.1 把握生豬現貨市場的發展趨勢

生豬期貨市場的風險主要來自于現貨市場。生豬現貨價格受多種因素影響,如“豬周期”、季節性波動、飼料價格波動和疫情等。在參與生豬期貨交易前,需要了解和把握生豬現貨市場的發展趨勢和規律。

4.2 遵守風險管理制度

生豬期貨市場的參與者必須遵守期貨交易所和期貨經紀公司制定的風險管理制度。這些制度包括但不限于保證金管理、交易限制和風險警示等要求。只有遵守這些制度,才能有效控制風險。

4.3 合理控制投資規模

參與生豬期貨市場的投資者必須合理控制投資規模,確保投資資金的合法性和適度性。根據個人風險承受能力和資金狀況,合理控制投資規模。同時,注意持倉比例和交易頻率等因素,以確保投資組合的穩定性。

4.4 制定合理的交易策略和計劃

參與生豬期貨交易的投資者應制定合理的交易策略和計劃。交易策略包括選擇適合自己的交易品種、確定交易方向,設置合理的持倉比例和制定明確的止損和止盈點位等。交易計劃應具體明確,有助于投資者更好地控制風險。

4.5 企業套期保值的風險控制

對于生豬養殖企業或購買生豬期貨的相關企業而言,套期保值是有效控制價格風險的重要手段。為了進行有效的套期保值,企業需要建立嚴格的規章制度和風險控制流程。同時,在進行套期保值時,需確保期貨與現貨相匹配,以確保套期保值的有效性。

感謝大連商品交易所提供的素材。