工業機械類公司積極申報IPO 研發投入高低影響企業護城河寬窄

2023-11-20 02:36:51王宗耀

證券市場紅周刊 2023年42期

關鍵詞:產品

王宗耀

隨著經濟的持續復蘇,今年前三季度,工業機械類相關公司的基本面明顯好轉,A 股445 家工業機械類上市公司中,有275 家公司的營收實現同比增長,致遠新能、華民股份、泰嘉股份、天宜上佳等9 家公司收入同比增幅超過100%;實現盈利的公司有333 家,凈利潤同比增幅超過100%的有37家公司,先惠技術、羅博特科、林州重機、恒譽環保、江蘇北人、卓兆點膠的凈利潤同比增幅超過了1000%。

在工業機械類公司基本面好轉的同時,行業內多家尚未上市的企業也借經濟回暖東風按下了IPO 啟動按鈕。Wind 數據顯示,截至今年11 月15 日,有45 家工業機械類公司處在IPO 申報階段(不包括中止、暫停審核、暫緩注冊等企業),而這其中有部分申報企業在相關細分領域中具有一定的領先優勢。

在45 家申報IPO 的工業機械類公司中,2022 年營收規模超過20 億元的有5家(剔除招股書中未公布2022年數據的企業),分別為中集天達、中力股份、恒達智控、騰達科技和宏工科技。其中,中集天達、中力股份的營收規模分別超過66 億元和50 億元,是工業機械領域擬IPO公司中實力最為強勁的。

以中力股份為例,其專注于電動叉車等機動工業車輛研發、生產和銷售,主要產品包括電動叉車和內燃叉車,其中電動叉車是該公司最具優勢產品。近年來,在良好的產業扶持政策、用戶環保意識的不斷增強以及產業技術的不斷提升下,公司得到快速發展,整體生產經營規模及綜合實力位居行業前列。

據中國工程機械工業協會工業車輛分會的統計數據,2013 年以來,中力股份電動倉儲叉車產銷量連續10年位居國內同行業第一名,2022 年銷售量占國內電動倉儲叉車銷售量比例達40% 以上。此外,自2019 年起,公司連續4 年實現鋰電池叉車產銷量排名第一,其中,2022 年銷售量占國內鋰電池機動工業車輛銷售量比例的30%以上。

財務數據表現上,中力股份2020年至2023 年6 月的營業收入分別達到了24.77億元、42.06億元、50.11億元和28.44 億元,歸屬于母公司所有者的凈利潤分別為2.21 億元、3.53 億元、6.27億元和3.96億元,整體呈現出穩步增長態勢。

不過,需要注意的是,中力股份若與豐田自動織機株式會社、凱傲集團、永恒力集團、安徽合力、杭叉集團等境內外龍頭企業對比,其在品牌知名度、銷售渠道、銷售規模上仍存在一定差距,尤其是在內燃叉車領域的積累相對不足,市場份額相對較低。據招股書披露,中力股份在設立之初,便選擇將資源重點投入到電動叉車領域,而杭叉集團、安徽合力則是在內燃叉車領域發展多年,具備較深的技術積累,依靠內燃叉車在行業中占據了較大的市場份額。根據中國工程機械工業協會工業車輛分會的數據,安徽合力和杭叉集團等為代表的企業占據了內燃叉車市場主導地位,穩居行業前二。對于自己在行業的地位,中力股份表示,公司亟須繼續加大技術研發力度,提升品牌影響力,完善銷售渠道建設,提高定價能力,以更好地應對市場競爭。

再以恒達智控為例,該公司原為上市公司鄭煤機的子公司,此次上市系鄭煤機分拆上市而來,公司收入規模在擬IPO工業機械類公司中排名前五。

招股書披露,恒達智控專注于智能采煤系統領域,產品主要應用于煤炭智能開采領域,主要客戶為煤炭生產企業和煤炭綜采裝備制造企業。經過多年自主研發,公司已形成以電液控制系統、智能集成管控系統、液壓控制系統、智能供液系統四類產品為核心的產品體系,并在細分領域取得了優勢地位。根據格物致勝統計數據,2022 年,其電液控制系統、智能集成管控系統國內市場占有率分別達到38%和40%,均排名國內第一;2022 年,液壓控制系統國內市場占有率達到28%,排名國內前列。

對于恒達智控而言,作為一家鄭煤機分拆出來的公司,其最重要的風險問題是關聯交易占比較高。數據顯示,2020 年至2022 年,恒達智控對鄭煤機及其控制的其他子公司銷售金額分別達4.75億元、5.96億元、8.16億元,占公司各期營業收入比例分別為32.69%、32.23%、33.60%。除鄭煤機及其控制的其他子公司外,上述周期內,恒達智控還對鄭州速達工業機械服務股份有限公司等其他關聯方銷售的金額分別為2073.03 萬元、3248.81 萬元、7085.14 萬元,占其各期營業收入比例分別為1.43%、1.76%、2.92%。也就是說,公司有三成以上的收入都來自于關聯方。

對于關聯交易風險,恒達智控表示,若公司未能及時拓展第三方客戶,一旦鄭煤機等關聯方客戶的經營情況因宏觀經濟、產業政策調整、行業景氣度下滑或市場競爭等原因發生重大不利變化,將對公司經營和業績造成不利影響。公司與關聯方保持較為穩定的業務合作關系,存在關聯交易金額較大的情況。若未來關聯交易未能履行相關決策和批準程序或不能嚴格按照公允價格執行,將可能影響公司的正常生產經營活動,從而損害公司和股東的利益。

需要重視的是,在IPO 審核中,關聯交易是交易所審核的重點問題之一,關聯交易占比過高,會影響到企業的獨立性,而一旦交易價格不公允,則將帶來利益輸送的風險。對于恒達智控而言,未來仍需要進一步加大新客戶開發力度,適當降低過高關聯交易所帶來的隱性風險。

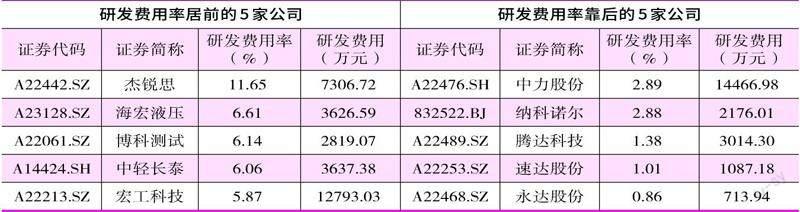

隨著科技創新發展的日新月異,工業機械企業的研發、創新能力的高低一定程度決定了企業護城河的寬窄。就目前正在IPO的工業機械企業而言,研發費用率平均值為4.43%,而研發費用率較高的企業有杰銳思、海宏液壓、博科測試、中輕長泰、宏工科技等,其中,杰銳思2022 年研發費用率高達11.65%,投入研發費用金額超過了7300萬元。

杰銳思是專業從事智能檢測設備和智能生產組裝設備(線)的研發、設計、生產及銷售的科技型企業,掌握了精密運動控制和精密機械設計等相關技術,并融合感知及思考層面的核心技術,使設備具備完成3C檢測及組裝、鋰電池電芯制造、半導體封裝測試等多個領域的自動化執行能力。

與杰銳思相比,永達股份、西磁科技、金泰美林等公司的研發投入金額較低,均不超過千萬元。研發費用率上,永達股份、速達股份、騰達科技的研發費用率低于2%,其中,永達股份的研發費用率僅有0.86%。

數據來源:Wind 數據截至2023 年11 月15 日

永達股份的主營業務為大型專用設備金屬結構件的設計、生產和銷售,公司目前的主要產品包括隧道掘進及其配套設備產品、工程起重設備產品及風力發電設備產品,其中隧道掘進設備及其配套產品主要包括盾構機的盾體、刀盤體、管片機及隧道洞壁支撐管片等;工程起重設備產品主要包括車架、臂架、副臂、塔機結構件等;風力發電設備產品主要包括風電機組機艙底座、機座、轉子支架、定子支架、鎖定盤等。招股書披露的數據顯示,2020 年到2023年1~6月,永達股份研發費用金額分別為881.38萬元、1262.97萬元、713.94萬元和470.05萬元,占當期營業收入的比重分別為1.14%、1.26%、0.86% 和1.11%。不論是從研發投入金額,還是從研發費用率來看,永達股份相比其他正在IPO的工業機械企業均明顯偏低。

那么,如此偏低的研發投入,是永達股份研發水平已經很高,無需再進行投入了?還是說公司經營產品的科技含量不高,沒有必要大量投入研發費用?

招股書披露,永達股份的研發活動主要采用工藝研發和項目研發結合的模式,其中工藝研發主要系對產品的工藝設計、工藝驗證和工藝改進,項目研發則系根據客戶需求和市場變化情況進行新產品的設計和試制。公司的研發模式以解決實際生產問題為導向,力求縮減產品生產成本和產品生產周期。

在研發機構設置方面,永達股份技術研究院下設隧道掘進、工程起重和風力發電三個研究團隊,以及焊接、機加工、噴涂三個技術研發小組,負責對產品的工藝設計、工藝驗證和工藝改進。截至2023 年6 月30 日,永達股份技術研究院共有員工19 人,占公司總人數的1.44%。永達股份表示,公司無專職研發人員,但會根據項目需要抽調人員從事技術研發相關工作。

結合永達股份正在研發的項目來看,截至2023年6月30日,公司正在進行的研發項目只有兩個,一個是“一種免加工式風力發電機后機架的研發”,該項目擬達到的目標是:實現后機架取消整體加工工序,滿足后機架使用裝配要求,降低后機架生產成本,提高后機架的制造效率;另一個是“一種半直驅轉子支架、機座的研發”,該項目擬達到的目標是開發一種新型半直驅機座以及轉子支架產品,實現半直驅關鍵結構件的生產,擴展公司產品結構,提高營業收入。

就研發方面的介紹以及正在研發項目情況不難看出,永達股份的研發主要是在工藝方向上,為生產服務以縮減成本和生產周期為目的,至于產品技術創新,新產品創造等方面則體現得并不明顯,而這似乎是其研發投入比較低的重要原因之一。在招股書中,永達股份表示,公司研發費用占營業收入總體比重低于同行業主要系公司業務規模與同行業相比較小,公司未設置專職研發人員,研發人員由技術或管理部門、生產部門參與研發工作的人員構成,相關人員從事研發工作時薪酬按工時分攤計入研發費用,使得研發費用中的職工薪酬金額較低。

總體來看,永達股份在研發方面相比同行業可比公司仍存在一定不足,需要重視。在招股書中,永達股份也明確表示,如公司未能保持較高的產品更新能力和生產水平,可能因無法跟上客戶需求而面臨重要客戶丟失、市場份額下降的風險,對公司持續經營造成不利影響。

對于工業機械企業,除了研發投入環節需要重視外,償債能力也是決定企業能否順利成長的關鍵因素,一旦在經營中出現了償債能力不足,則資金鏈斷裂的風險對大多數企業來說將是致命風險。

數據來源:相關公司招股書

在目前IPO 的工業機械企業中,中輕長泰、宏工科技、北自科技、納科諾爾、匯興智造等公司的資產負債率靠前,綜合公司“造血”能力以及賬戶現有資金來看,宏工科技、納科諾爾、匯興智造等公司急需融資紓困。

以宏工科技為例,該公司主要產品為物料自動化處理產線及設備,用于實現流程型工業中物理形態為粉料、粒料、液料及漿料等物料的處理,產品主要應用于鋰電池、精細化工、橡膠塑料、食品醫藥等下游行業。2020年末至2022 年末,公司資產負債率(合并)分別高達70.32%、83.87% 和85.03%,不但在IPO 工業機械企業領域處于前列,且在招股書披露的瀚川智能、海目星、先導智能和贏合科技這幾家同行業公司中也是最高的。招股書披露,同行業可比公司在上述會計周期內的資產負債率平均值分別為49.25%、61.45% 和68.45%。

除資產負債率外,在流動比率和速動比率指標方面,宏工科技表現也遠不及行業內可比公司的均值。流動比率上,其在前述周期內分別為1.28、1.11、1.07,而行業均值則分別為1.75、1.33、1.21;速動比率上,其在前述周期內分別為0.8、0.7、0.54,而行業公司均值則分別為1.32、0.86、0.71。

償債能力不足,如果經營“造血”能力強大是能夠很快通過自我“造血”補足資金的,相關風險會得到一定程度降低,但從現實情況來看,宏工科技的“造血”能力并不優秀,其產品主要為物料自動化處理產線及設備,相關產品在運達客戶后,需進行安裝、調試等過程,在能夠穩定地滿足客戶生產需求、符合技術協議約定且經客戶驗收合格后確認收入、結轉成本,產品從發貨至驗收的時間間隔相對較長。也因公司付款周期較長,導致經營回款比較慢,影響了資金使用效率。

具體來看,2022 年,宏工科技經營活動產生的現金流量凈額為-5336.80萬元,這就意味著其當年通過經營不但未能為公司補充流動資金,反而消耗了不少流動性,給企業資金鏈帶來了新的壓力。

從賬面資金情況來看,2022 年末,宏工科技賬戶上的貨幣資金余額僅有1.23 億元,與此同時,公司期末的短期借款金額高達1.53 億元,此外還有將近3500 萬元的長期借款,存在一定的資金壓力。整體來看,公司流動資金方面的壓力是巨大的。

除了宏工科技存在一定的流動性壓力,納科諾爾、匯興智造等公司的經營“造血”能力同樣表現欠佳,從2022年來看,它們的經營活動產生的現金流量凈額均為負值,未能實現經營“造血”,而貨幣資金方面,匯興智造還僅有1300 余萬元,若不能及時補充流動性,則公司的資金缺口恐將會進一步擴大。整體來看,上述企業若能獲得上市融資機會,則困擾公司持續發展的流動性問題將會迎刃而解。

數據來源:招股書、本刊據Wind 計算

猜你喜歡

現代裝飾(2022年4期)2022-08-31 01:39:32

現代裝飾(2022年3期)2022-07-05 05:55:06

物流技術與應用(2022年5期)2022-06-17 06:01:38

快樂語文(2021年36期)2022-01-18 05:48:46

金橋(2021年4期)2021-05-21 08:19:22

中國化妝品(2018年6期)2018-07-09 03:12:40

中國化妝品(2018年6期)2018-07-09 03:12:32

Coco薇(2015年1期)2015-08-13 02:23:50

汽車維修與保養(2015年6期)2015-04-17 03:31:50

玩具(2009年10期)2009-11-04 02:33:14