缺乏資產減值損失核算導致公司上市失敗的案例解析

2023-11-23 19:16:38李寶仁

國際商務財會 2023年17期

關鍵詞:會計核算

李寶仁

【摘要】為解除一線會計人員處理壞賬損失與存貨跌價損失時的困惑,文章從資產減值損失——計提壞賬準備的核算內容、核算流程入手,通過一個計劃上市的公司,因在核算中沒有計提壞賬準備導致上市失敗的典型案例,詳盡解析公司應如何進行正確的壞賬準備的計算與賬務處理,以期對從事會計工作的同行們有所幫助。

【關鍵詞】壞賬準備;賬務處理;會計核算

【中圖分類號】F230

企業壞賬損失的核銷,不僅關系到財務處理,更關系到稅務處理,如果處理的不符合稅收政策,就會出現涉稅風險。核銷壞賬損失過程中,如何進行會計處理才能做到合規呢?

目前,在進行所得稅匯算清繳的審計工作中,發現企業會計人員在壞賬準備財務處理方面存在著困惑,本文通過表格列示壞賬準備的核算內容和通過圖例展示壞賬準備的核算流程以及典型案例詳細解析壞賬準備的計算與賬務處理,揭示了由于缺乏資產減值損失核算而導致公司上市失敗的案例,并進行了解析。

一、壞賬準備計提范圍及計提方法

甲公司1996年成立,是一個生產簾子線橡膠輪胎的企業,經過5年打拼,2001年準備在香港上市,當年甲公司執行《企業會計制度》。甲公司由于是在香港上市,聘請的會計事務所是香港A會計師事務所,在對甲公司的所有審計中,全部都是按照國際上通用會計準則進行的,根據《企業會計制度》規定對應收款項(應收票據、應收賬款、預付賬款、其他應收款)采用備抵法。香港A會計師事務所嚴格按照備抵法對甲公司的往來賬期末余額進行估計壞賬損失,設置“壞賬準備”賬戶,甲公司上市的壞賬核銷程序按照香港A會計師事務所要求有以下四個程序:

第一個程序,首先是銷售部和出口部針對應收款項,提出報告,闡明壞賬損失的原因和事實,初步提出壞賬核銷金額及對有關人員的處理意見。其次是由供應部針對預付款項,提出報告,說明預付款項產生壞賬損失的原因。最后是由后勤部對其他應收款項,提出報告,說明其產生損失的原因和事實。

第二個程序,財務部對銷售部和出口部、供應部、后勤部提出的損失報告進行核對。確認其款項的真實性。經財務部審核后的報告,再報公司領導審批,提供相關信息,讓公司領導決策。公司審計部出具各款項提出過的審計意見證明;法務部判斷了訴訟價值;財務部門匯總其與公司的其他經濟往來事項。

第三個程序,按照公司內部管理制度提交經理辦公會、董事會進行審定。

第四個程序,財務部依據各相關意見做出賬務處理,登記“壞賬核銷備查簿”。

二、遞延所得稅資產和壞賬準備采用賬齡分析法,對賬務處理進行解析

(一)甲公司有關涉稅往來業務如下:

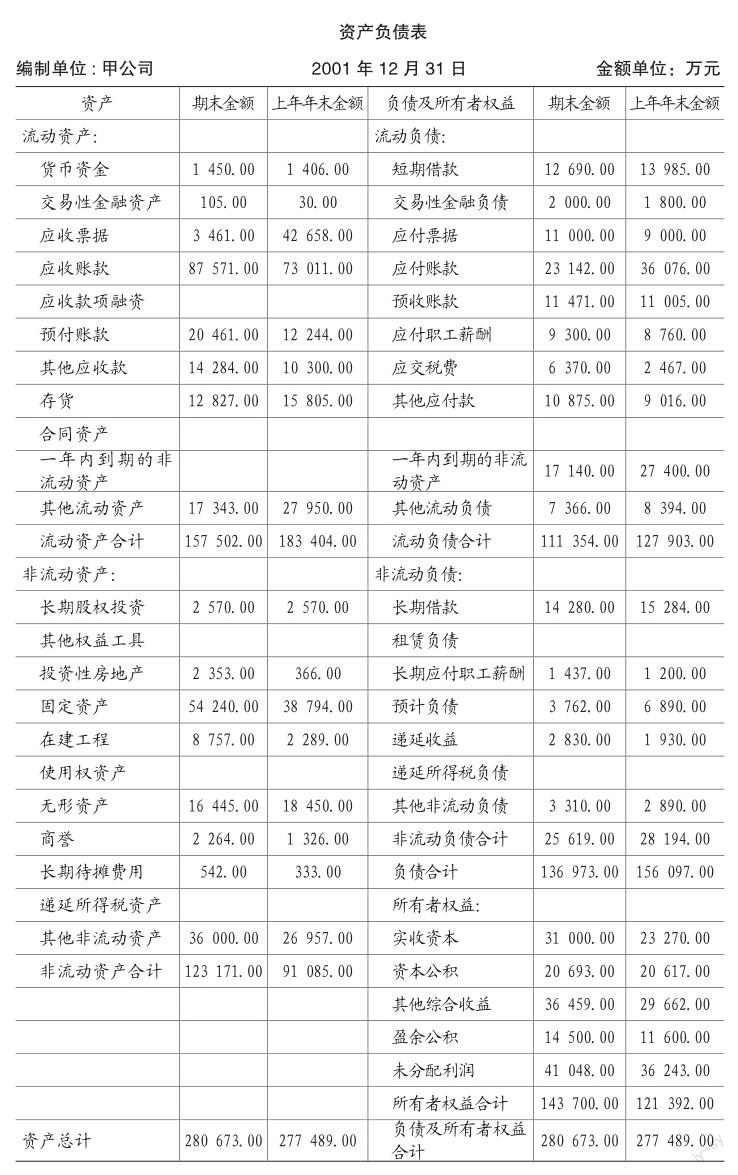

1.2001年12月31日,應收賬款余款87 571元,甲公司由于沒有計提過壞賬準備,所以沒有期初余額,只計提當年壞賬準備28 181萬元。

借:信用減值損失

——應收賬款28 181

貸:壞賬準備28 181

2.2001年12月31日,應收票據(商業承兌匯票)余額3461萬元,甲公司由于從來沒有計提過壞賬準備,所以不存在期初余額,只有2001年當年計提的壞賬準備173萬元。

借:信用減值損失

——應收票據 173

貸:壞賬準備 173

3.2001年12月31日,預付賬款余額20 461萬元,甲公司由于從來沒有計提過壞賬準備,所以不存在期初余額的問題,只有2001年當年計提的壞賬準備4486萬元。

借:信用減值損失

——預付賬款4486

貸:壞賬準備 4486

4.2001年12月31日,其他應收款余額14 284萬元,甲公司由于從來沒有計提過壞賬準備,所以不存在期初余額的問題,只有2001年當年計提的壞賬準備4414萬元。

借:信用減值損失——其他應收款 4414

貸:壞賬準備 4414

5.甲公司適用25%的企業所得稅稅率,2001年稅前會計利潤是164 192萬元。企業所得稅法規定,各項資產減值準備不得在稅前扣除。

(二)香港A會計師事務所要求分別計算應收票據、應收賬款、預付賬款、其他應收款的壞賬準備和遞延所得稅資產。

第一步,計算可抵扣暫時性差異。

1.甲公司2001年末資產負債表應收賬款項目中的填報的金額是59 390萬元(應收賬款明細賬中的借方余額加上預收賬款明細中的借方余額)。

甲公司2001年末應收賬款的計稅基礎是87 571萬元。

應收賬款賬面價值小于計稅基礎,應確認可抵扣暫時性差異28 181萬元。

會計處理:

借:遞延所得稅資產 7 045.25

貸:應交稅費——應交企業所得稅 7 045.25

2.甲公司2001年末資產負債表應收票據項目中的填報的金額是3288萬元(應收票據中商業承兌匯票)。

甲公司2001年末應收票據的計稅基礎是3461萬元。

應收票據賬面價值小于計稅基礎,應確認可抵扣暫時性差異173萬元。

會計處理:

借:遞延所得稅資產 43.25

貸:應交稅費——應交企業所得稅 43.25

3.甲公司2001年末,預付賬款賬面價值

=20 461-4486=15 975(萬元)

甲公司2001年末預付賬款的計稅基礎是20461萬元。

預付賬款賬面價值小于計稅基礎,應確認可抵扣暫時性差異4486萬元。

會計處理:

借:遞延所得稅資產 1 121.50

貸:應交稅費——應交企業所得稅 1121.50

4.甲公司2001年12月31日,其他應收款賬面價值=9870(萬元)

甲公司2001年末其他應收賬款的計稅基礎是14 284萬元。

其他應收款賬面價值小于計稅基礎,應確認可抵扣暫時性差異4414萬元。

會計處理:

借:遞延所得稅資產 1 103.50

貸:應交稅費——應交企業所得稅 1 103.50

分析甲公司在此次上市審計中應收賬款賬面價值與計稅基礎產生差異28 181萬元、應收票據賬面價值與計稅基礎產生差異是173萬元、預付賬款賬面價值與計稅基礎產生差異是4486萬元、其他應收款賬面價值與計稅基礎產生差異是4414萬元的主要原因,表面上是稅法與會計的差異,其實質采用資產負債表債務法核算所得稅所產生的差異。甲公司根據會計準則計提的壞賬準備 =28 181+173+4486+4414=37 254(萬元),在甲公司的企業所得稅計算中不允許稅前扣除。

第二步,計算2021年壞賬準備的本期發生額。

分析2001年末,甲公司遞延所得稅資產帳戶發生額是37 254,壞賬準備的余額是9 313.50(萬元)。

第三步,計算遞延所得稅資產

2001年甲公司遞延所得稅資產賬戶的余額是9 313.50(萬元)

借:遞延所得稅資產 9 313.50

貸:應交稅費——應交所得稅 9 313.50

分析:本次香港A會計師事務所進行的審計,甲公司計提的壞賬準備是屬于會計差錯的原因,由于會計人員不知道壞賬準備的計提范圍是應收票據、應收賬款、預付賬款、其他應收款等應收款項,所以沒有計提壞賬準備。

三、核銷壞賬:按程序進行會計處理

香港A會計事務所對甲公司的審計核銷的壞賬損失,首先,在計提壞賬準備階段中,嚴格執行《企業會計準則》,根據《企業會計準則》的規定,對這幾年的發生的應收票據、應收賬款、預付賬款、其他應收款的期末余額,采用“賬齡分析法”確定信用損失。

其次,對甲公司計提的壞賬準備,按照《企業會計準則》的要求在報表中予以列示。對甲公司資產負債表的往來款項,按照《企業會計準則》的要求在報表中予以列示。

四、稅前列支:需要滿足必要條件

壞賬準備是企業對預計可能無法收回的應收票據、應收賬款、預付賬款、其他應收款、長期應收款等應收預付款項所提取的壞賬準備金。

甲公司此次壞賬損失的計提,允許在企業所得稅前列支,因為甲公司是按照企業所得稅法及相關政策的規定來滿足一定的條件而進行計提的。

《財政部、國家稅務總局關于企業資產損失稅前扣除政策的通知》(財稅〔2009〕57號)第四條規定,除貸款類債權外的應收、預付賬款,符合下列條件之一的,減除可收回金額后確認的無法收回的應收、預付款項,可以作為壞賬損失在計算應納稅所得額時扣除:(一)債務人依法宣告破產、關閉、解散、被撤銷,或者被依法注銷、吊銷營業執照,其清算財產不足清償的;(二)債務人死亡或者依法被宣告失蹤、死亡,其財產或者遺產不足清償的;(三)債務人逾期3年以上未清償,且有確鑿證據證明已無力清償債務的;(四)與債務人達成債務重組協議或法院批準破產重整計劃后無法追償的;(五)因自然災害、戰爭等不可抗力導致無法收回的。

五、甲公司計提壞賬準備應注意以下幾個問題

(一)根據財政部的規定采用備抵法核算壞賬損失

甲公司在計提應收款項壞賬準備前,列出了計提壞賬準備的往來賬項目錄并具體注明計提壞賬準備的范圍,提取方法、賬齡的劃分和提取比例,按照管理權限都經過董事會批準,依遵循法律、行政法規的規定報送各有關方面備了案,同時也置于公司所在地以供投資者查閱。

(二)壞賬損失的核算方法采用備抵法

甲公對應收票據(商業承兌匯票)、應收賬款、預付賬款、其他應收款利用賬齡分析法計提的壞賬準備,視為會計估計變更,采取未來適用法而不采用追溯調整法進行相應的會計處理。

(三)關注賬齡的合規性

甲公司準確界定往來款項的賬齡,同時也充分關注往來款項賬齡披露的合規性、合理性和邏輯性。因為賬齡分析法計提壞賬準備時應收款項賬齡界定對甲公司上市直接影響企業當期的經營業績。

(四)稅會差異需進行納稅調整

在會計報表附注中,對期末應收票據(商業承兌匯票)、應收賬款、預付賬款、其他應收款利用賬齡分析法計提的壞賬準備按照賬齡段進行劃分、對應收票據(商業承兌匯票)、應收賬款、預付賬款、其他應收款的利用賬齡分析法計提的壞賬準備和賬面余額之間的對應比例關系,與會計報表附注會計政策會計估計部分中所表述應收款項賬齡段的劃分標準以及各個賬齡段應收款項的壞賬計提比例,都是按照會計準則與稅收法規相分離的原則,對出現的甲公司計提壞賬準備的會計規定與稅法規定不一致地方,在繳納企業所得稅時都必須按照稅法規定調整計算應納稅所得額。因為所得稅法在壞賬準備的計提范圍、計提方法、壞賬估計的比例等方面都作了比企業會計制度更為嚴格的限制性規定。

六、結論

甲公司的上市審計歷經香港A會計師事務所一個月的嚴格審計,最后的結果是僅僅計提信用減值損失就是37 254(萬元),而甲公司從成立以來累計未分配是41 048(萬元),其審計后的未分配利潤是=41 048-37 254=3794(萬元),甲公司董事會認為是未分配利潤太少,放棄了在香港上市,而這個慘痛教訓原因就是甲公司沒有計提壞賬準備。

主要參考文獻:

[1]孫中平.遞延所得稅資產與遞延所得稅負債核算例析[J].《財會通訊》,2012年8月上.

[2]中華人民共和國財政部.《企業會計制度》[M].2001年經濟科學出版社.

[3]2023年初級會計實務第三章 流動資產(3).《初級會計實務》2023經濟科學出版社.

[4]《企業所得稅法》.

[5]《企業所得稅法實施條例》.

[6]唐愛軍.若干會計、稅務處理問題答疑《財務與會計》[J].2010-03-01

[7]唐守信,林梅,李雅薇.企業核銷壞賬損失如何處理[J].《注冊稅務師》,2019-05-15

[8]孫波.企業如何計提壞賬準備 [J]《財會信報》2012-11-19.

責編:吳迪

猜你喜歡

商品與質量(2021年43期)2022-01-18 05:30:56

中國市場(2021年34期)2021-08-29 03:26:54

大眾投資指南(2021年35期)2021-02-16 01:06:12

大眾投資指南(2020年10期)2020-07-24 08:03:12

活力(2019年22期)2019-03-16 12:47:24

經濟技術協作信息(2018年15期)2019-01-23 07:05:18

經濟技術協作信息(2018年32期)2018-11-30 01:43:02

現代營銷(創富信息版)(2018年6期)2018-09-05 03:14:46

中國商論(2016年34期)2017-01-15 14:24:14

中國商論(2016年34期)2017-01-15 14:24:05