我國船舶噸稅法的探究與相關思考

2023-11-23 19:16:38邵昂珠劉婷

國際商務財會 2023年17期

邵昂珠 劉婷

【摘要】船舶噸稅是我國現行稅種中的一個小稅種,在整體稅收共享額里占比較小,但卻具有重要的行業導向意義。文章結合我國現行稅法體系分析了我國船舶噸稅制度的歷史沿革和稅收法律地位,同時從發展海洋經濟、建設海洋強國的角度,在借鑒部分國家和地區的有關規定基礎上,對我國船舶噸稅法及遠洋運輸企業的稅負問題提出了具體的建議。

【關鍵詞】船舶噸稅法;噸位稅制;海洋強國

【中圖分類號】F832

船舶噸稅由于自身的特殊性,其社會影響力和關注度遠不如其他稅種高。關于船舶噸稅,中外名目繁多且不盡相同。我國現行的《船舶噸稅法》是2018年7月1日起實施的。該稅的征稅范圍是“自中華人民共和國境外港口進入境內港口的船舶”,即要有入境動作,這顯示了船舶噸稅明顯具有行為稅的特點。在我國,船舶噸稅是由海關征收的中央稅。經過近5年的實踐,我國《船舶噸稅法》在促進海洋經濟發展、建設海洋強國方面發揮了積極作用。但結合國際相關稅法規定及實踐,我國船舶噸稅相關規定仍有需要改進之處。

一、我國《船舶噸稅法》的背景介紹

船舶噸稅是對港口入境的船舶,根據凈噸位計算應交稅額的稅種。我國的船舶噸稅既有鮮明的時代背景烙印,也有悠久的歷史傳承。

(一)落實“稅收法定原則”的時代背景

我國的《船舶噸稅法》正是在持續不斷推進稅收法定原則過程中進行的一項稅收立法。中國現行的稅種共18種,其中12個稅種(企業所得稅、個人所得稅、資源稅、城市維護建設稅、印花稅、車船使用稅、船舶噸稅、車輛購置稅、耕地占用稅、契稅、煙葉稅、環保稅)以國家法律的形式發布實施,尚有6個稅種(增值稅、消費稅、房產稅、城鎮土地使用稅、土地增值稅、關稅)仍為全國人大授權、以國務院暫行條例的形式發布實施的。眾所周知,稅收法定原則是稅法基本原則的核心,未來剩余稅種立法級次提高仍將是落實“稅收法定”原則的重要一步工作和任務。

(二)我國船舶噸稅歷史沿革與地位

中國船舶噸稅史上的重要里程有:

(1)唐朝時期,“市舶使”征收“舶腳”,對外國船舶靠岸征收(《唐國史補》);

(2)元朝,“舶稅錢”,船舶稅;

(3)明清,“船鈔”或“水餉”;

(4)康熙二十四年(1685年),“梁頭稅”,按船舶大小對國內外商船征收;

(5)1843年,即道光23年,清政府根據不平等條約對進出口岸的商船按噸位征收船舶噸稅;

(6)1945年,中國民國頒布《征收船舶噸稅辦法》;

(7)1951年,財政部、海關總署聯合頒發《海關代征噸稅辦法》;

(8)1952年,《中華人民共和國海關船舶噸稅暫行辦法》——新中國船舶噸稅的法律依據;

(9)2011年12月5日,《船舶噸稅暫行條例》發布,自2012年1月1日起施行,實施近60年的《船舶噸稅暫行辦法》同時廢止;

(10)2017年12月,全國人大常委會通過《中華人民共和國船舶噸稅法》。

在國內,除了船舶噸稅外,還長期并存類似于船舶噸稅的行政規費。如國家物價局、財政部《關于發布交通部水上安全監督收費項目及標準的通知》([1992]價費字191號)規定,船舶進出港口要繳納船舶港務費(注:已取消該收費),船舶港務費及計算依據為船舶凈噸。可以看出其征收范圍和船舶噸稅的“自境外進入境內港口”的入境動作有重復之處。

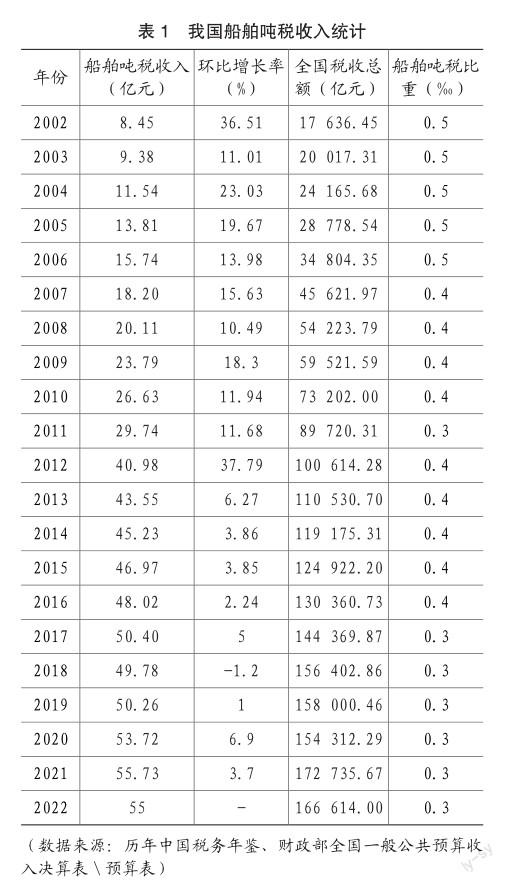

船舶噸稅從我國的稅種體系來講屬于一個小稅種,根據歷年全國一般公共預算收入決算數據來看,在歷年度18個稅種當中,船舶噸稅稅收收入是最小的一個稅種,也是目前唯一一個稅收收入低于100億元的稅種。2002年至今的船舶噸稅收入統計如表1所示,船舶噸稅收入占全國稅收收入總額的比重一直穩定在0.3~0.5‰左右。

以2012年《船舶噸稅暫行條例》的施行為分界點,船舶噸稅收入有顯著增長,其余年份尤其是2012年以來收入額變化不大。2012年突然增長的一個主要原因是《船舶噸稅暫行條例》的實施,增加了有關稅率和執照期限等,也擴大了船舶噸稅的稅基,將部分原來無須繳納船舶噸稅的中國籍紅旗船舶也計入了征稅對象。2018年是20多年來唯一一次船舶噸稅稅收負增長的一年。

根據表1可知,船舶噸稅歷來占財政收入的份額一直很小,本稅種征收的目的和意義不是增加財政收入或調節收入,而更多的是一種船舶進入港口境的調控和管理行為,主要是為了規范入港口境船舶的行為,同時也對船舶的大小、節能減排等具有一定的導向意義。

二、其他征收模式介紹

世界上也有部分國家和地區實行和我國相似的船舶噸稅制度,如澳大利亞;除此之外,還有其他主要的模式。

(一)沒有類似我國船舶噸稅的稅種

除了國際知名的“避稅天堂”,如英屬維爾京群島、馬紹爾群島、開曼群島等沒有船舶噸稅的相關規定外,如中國香港、新加坡、美國、安哥拉、卡塔爾等國家和地區,也沒有船舶噸稅的稅種。

典型代表是中國香港和新加坡,兩地均有志于建設世界級航運中心,所以在國際航運方面的稅收具有很大的優惠力度。中國香港從稅法層面沒有船舶噸稅的稅種和規定,僅有中國香港特別行政區政府海事處對船舶登記注冊費用做了規定。根據現行中國香港特別行政區海事處《中國香港船舶注冊處船舶注冊指引》(2022年11月版),在中國香港登記注冊的船舶需要繳納噸位年費如表2所示(也就是ANNUAL TONNAGE CHARGE)。

新加坡的情況和中國香港比較接近,新加坡海事及港務管理局(MPA, Maritime and Port Authority of Singapore)也對船舶登記注冊費用做了規定。根據新加坡《Merchant Shipping Act》第14條 Fees and tonnage taxes on registration之規定,新加坡船舶登記需要交納首次登記費用和年費。每年按0.2新元每凈噸要繳納噸位年費(ANNUAL TONNAGE TAX),最低100新幣,最高10 000新幣。通過分析可以看出,雖然新加坡規定用了“annual tonnage taxes”的說法,但此處的“annual tonnage taxes”基本等同于中國香港的“annual tonnage charge”。需要特別說明的是,此處的噸位年費(ANNUAL TONNAGE CHARGE or annual tonnage tax)并不是我們所探討“船舶噸位稅”概念,和目前我國船舶噸稅要求的“入境”動作大不一樣,而大致相當于我國大陸的原來由交通運輸部直屬海事機構征收的船舶登記費(注:已于2017年4月1日起停征)。一般來講,船舶登記費用可以分為首次登記費用和船舶登記年費,一般由交通、港務等主管機構收取,而不是由稅務征管機關征收。

(二)部分國家和地區采用了現代噸稅制度

噸位所得稅制(噸位稅制, Tonnage Tax),本質是一個所得稅制,和我們的船舶噸稅完全不同。噸位稅由于其簡單、容易理解、降低了企業運作成本等優點深受國際航運企業的歡迎,國際航運企業可以進行選擇納稅;另外,海運行業又是一個周期性強、波動大的行業,這使得傳統所得稅對國家財政收入而言也有較大的波動,比如2008年全球經濟危機以后的10余年間,很多海運企業長期持續虧損,而噸位所得稅制對國家財政而言可以旱澇保收,所以也深得有些國家的推廣。當然,噸稅制帶來的稅負降低是以增加財政成本為代價的[ 1 ],同時一旦選擇適用噸位稅,后續將受很多制約。

老牌的航運國家希臘是歐洲首個實行噸位稅制的國家。歐洲很多國家為了振興航運經濟也采納了噸位稅制。以英國的Tonnage Tax為例。英國下議院運輸委員會(House Of Commons Transport Committee)2005年2月發布的《噸稅》公告,航運業長期的衰退對英國經濟的繁榮是個巨大的威脅,所以英國于2000年依據Finance Act 2000法案引入了噸稅制度以期振興英國的航運產業。船公司可以選擇繳納傳統的以利潤為基礎計算應納稅額的企業所得稅,也可以選擇以船隊規模為基礎的船舶噸稅計算所得稅。后來,英國也陸續在Finance Act 2000法案的基礎上對船舶噸稅制度進行了一系列的修正和補充。

(三)英國的燈塔稅(Light Dues)簡介

英國燈塔稅每年都會進行復核和修訂。2023年3月9日,英國交通部發布公告,對2023—2024財年度的燈塔稅再次進行修訂。公告稱,強大并富有增長潛力的海洋運輸產業對英國經濟十分重要,英國保持全球航運中心的地位至關重要。對此,2023—2024財年度,為了對沖疫情影響并維持必要的海運安全支出,燈塔稅提高到45便士每凈噸[2];但公告同時表示,同比2010年,2023年按實際價值計算,燈塔稅實際稅負已下降了31%。

通過分析其他船舶入境港口需要繳納的船舶噸稅或其他稅種的征收管理,不難發現,海洋強國或國際航運中心所在地的征收管理方面有很多需要我們思考與借鑒的地方。

三、對我國《船舶噸稅法》的思考與建議

船舶噸稅的立法,應充分考慮國內企業的利益,避免加重國內相關企業的負擔,同時要考慮切實給予國內企業及其在海外的子公司政策優惠,助力中國企業走出去踐行“一帶一路”,做大做強我國的海洋經濟。

(一)現代噸稅制度的立法精神仍未被采納,存在重復征稅、稅務負擔重的情況

噸位所得稅的法律精神尚未在目前立法中得到體現和施行,噸位稅制是國際航運主流國家通行的稅制,對相關國家多年來發展遠洋經濟起到了重要促進作用。

就目前施行的車船稅和船舶噸稅來講,車船稅屬于財產稅,船舶噸稅屬于行為稅,征稅對象的交叉客觀上造成了很多船舶既是車船稅的課稅對象,又是船舶噸稅的課稅對象。以懸掛中國籍旗的遠洋船舶為例,根據2012年1月1日起施行的車船稅法的相關規定,“按照規定繳納船舶噸稅的機動船舶,自車船稅法實施之日起5年內免征車船稅”;也就是說該中國籍旗船舶繳納船舶噸稅后,免稅期后應該同時需要繳納車船稅。以一條巴拿馬型干散貨船為例,一般凈噸約25 000凈噸,則年應繳納船舶噸稅約50萬人民幣(以優惠稅率計算),而一年的車船稅約15萬元人民幣,這對航運企業而言也是一筆不小的開支。對比現行中國香港和新加坡的噸位年費而言,中國香港最高的噸位年費為7.75萬港幣(見表2),新加坡最高的年收費為10 000新幣。我國的船舶噸稅明顯較高。從表1可知,船舶噸稅在我國總體稅收收入中占比很小,對本稅種進行進一步的優化和降低,有利于我國船隊的發展,有利于促進國際貿易往來,也符合國家倡導的減稅降負的思路。

建議加大借鑒和吸收現代噸稅制度的立法精神,降低重復征稅或減輕納稅負擔,盡早研究適合我國國情的現代船舶噸稅,完善我國航運業的稅制,對車船稅和船舶噸稅有重復之處進行豁免。

(二)和原暫行條例一樣,稅法沒有對“船舶負責人”進行明確界定

目前,船舶負責人的定義和界定尚不清晰,因為在實際操作中基本是由船舶的實際營運人來承擔繳付船舶噸稅的義務。也就是說,船舶噸稅的納稅義務人可能為船東或租船人,這要結合具體運營方式;而船舶停靠中國港口,很多又都會借助代理人來進行有關稅費的繳納。“負責人”在我國立法中存在內涵不一的困境[3]。

建議對“船舶負責人”進行明確界定,比如將“船舶負責人”改為“船舶經營人”或納稅義務人、代繳人等稅法的語言,也可解釋為船舶的所有人、經營人、承租人等;也可以要求船長在上述納稅義務人未申報繳納稅款時,代為申報納稅。

(三)現行船舶噸稅稅目稅率表需改進之處

從納稅期限規定看,目前稅率按照期限劃分30天、90天和1年三個層級,實際操作中,船舶經常單航次掛靠港口而且在港時間在一周之內,尤其是隨著技術進步等原因,船舶進出港口和裝卸速度都大大提高,傳統的這種定期式的稅率有不盡合理之處。

就計稅基礎而言,隨著凈噸的增加,稅率也階梯式上升,在理論上沒有依據;計算的稅額明顯較高,尤其是當前船舶大型化的背景下。稅法規定“應納稅額在人民幣五十元以下的船舶,免征船舶噸稅”,就本條規定而言,應稅額為人民幣50元,按30日優惠稅率折算,該船舶的凈噸應小于33.33噸。這么小的入境船舶數量非常少,本條規定的實際優惠意義不大。

建議進一步優化現行稅率表,增加單航次稅率征收費率;建議統一采用一種比例費率,且規定上下限額,根據船舶現代化的新特點提高船舶噸位起征額。

(四)優惠政策建議

目前,很多國家或地區針對國際遠洋運輸業基本多采用零稅率或低稅率,稅收負擔重將不利于境內航運企業發展中國籍船舶運力和中資方便旗船舶改掛中國籍工作。為發展壯大中資船隊質量,提升中資船隊在國際上的競爭力,我國應盡快打造具有世界領先競爭力的國際航運中心,建議參照其他國際航運規則,給予中資航運企業特殊的船舶噸稅減免優惠政策。

建議設立針對中國籍船舶的特殊優惠政策,這也是很多國際航運業發達國家的立法慣例。建議對中資背景的方便旗船舶設立特殊優惠政策,中資企業國際運輸船舶因為各種原因掛方便旗,其中一個重要原因就是國際稅收考慮,明確給予其稅收優惠待遇,有利于我國航運強國建設。建議對運輸鼓勵類進口物資、緊缺物資、戰略物資的船舶減免船舶噸稅。如運輸油、氣資源回中國的船舶。建議對一些新出現的事物明確予以免稅,比如借鑒明確對鉆井船、浮式生產儲存卸載裝置( FPSOs)、住宿的船舶等免征船舶噸稅。

四、結語

黨的二十大號召要“加快建設海洋強國”。有一支強大的遠洋商船隊伍對我國經濟發展、建設海洋強國的戰略意義不言而喻,之需要社會各界多關注中國的海洋運輸公司,在稅費等方面,給予更多的支持,這樣既能把大量的流失海外的“方便旗”船隊拉回國內,又能提高中國及中國船隊在國際海事問題上的發言權。隨著我國大力發展海洋經濟和國際航運業務,以及國家綜合國力的逐步提升,尤其是國家“海洋強國”戰略的全面推進,對我國的國際航運業務和國際航運中心的打造呼聲越來越高,現行船舶噸稅實施所依據的內外部條件已發生顯著變化[4]。因此,借鑒國際經驗,建立中國現代船舶噸稅制度,對于提升海運企業競爭力,助力企業“走出去”具有重要意義。

主要參考文獻:

[1]趙書博.噸稅研究述評[J].稅務研究,2014(10):89-93.

[2]英國交通部.稅率更新公告[EB/OL].(2023-03-06)[2023-09-24].https://www.gov.uk/government/ speeches/general-lighthouse-fund-light-dues-rateupdate.

[3] 滕文標.船舶噸稅法中“負責人”的語義解構與規范[J].稅收經濟研究,2021(4):64-70.

[4]邱晨.淺談完善中國船舶噸稅制度的若干思考[J].中國水運,2020(11):41-43.

責編:楊雪