轉(zhuǎn)讓合伙企業(yè)財(cái)產(chǎn)份額時(shí)稅基應(yīng)否變動(dòng)的問(wèn)題探討

2023-11-23 19:16:38周偉光

國(guó)際商務(wù)財(cái)會(huì) 2023年17期

周偉光

【摘要】合伙企業(yè)作為股權(quán)架構(gòu)搭建中重要的持股平臺(tái),其合伙人在財(cái)產(chǎn)份額轉(zhuǎn)讓過(guò)程中,存在被重復(fù)征稅的風(fēng)險(xiǎn)。文章就該問(wèn)題進(jìn)行探討和分析,指出從合伙企業(yè)財(cái)產(chǎn)份額轉(zhuǎn)讓過(guò)程中交易雙方的角度來(lái)看,并沒(méi)有重復(fù)征稅,只是對(duì)合伙企業(yè)的生產(chǎn)經(jīng)營(yíng)征了一次稅而已;同時(shí)指出,明晰轉(zhuǎn)讓合伙企業(yè)財(cái)產(chǎn)份額的計(jì)稅收入不應(yīng)當(dāng)包括合伙企業(yè)未分配的利潤(rùn),才是解決轉(zhuǎn)讓財(cái)產(chǎn)份額的合伙人出現(xiàn)重復(fù)征稅的正確方法。

【關(guān)鍵詞】合伙人;稅基;先分后稅;財(cái)產(chǎn)份額轉(zhuǎn)讓

【中圖分類號(hào)】F812

一、引言

經(jīng)過(guò)改革開(kāi)放,中國(guó)從計(jì)劃經(jīng)濟(jì)轉(zhuǎn)向市場(chǎng)經(jīng)濟(jì),提升了資源配置的效率和經(jīng)濟(jì)的活力。與此同時(shí),組織生產(chǎn)各要素的市場(chǎng)主體,也由包含國(guó)營(yíng)企業(yè)和集體企業(yè)的單一公有制企業(yè),發(fā)展為公有制企業(yè)為主導(dǎo),多種所有制企業(yè)并存,共同繁榮[ 1 ]的新格局。在此期間,市場(chǎng)涌現(xiàn)了不少新的市場(chǎng)主體,如個(gè)體工商戶、個(gè)人獨(dú)資企業(yè)、有限責(zé)任公司、外資企業(yè)、合伙企業(yè)等。

這些新市場(chǎng)主體中的私營(yíng)企業(yè),隨著國(guó)家市場(chǎng)經(jīng)濟(jì)的不斷發(fā)展,從單一業(yè)務(wù)向多元化發(fā)展,從地方區(qū)域非上市公司向全球化上市公司邁向,從低端粗放生產(chǎn)向高端精密生產(chǎn)轉(zhuǎn)型,其企業(yè)治理結(jié)構(gòu)不斷得到完善和優(yōu)化。相應(yīng)地,其股權(quán)架構(gòu)的組織形式也發(fā)生了深刻的變化,以股東主體為標(biāo)準(zhǔn)來(lái)分,由最初的自然人股權(quán)架構(gòu)、法人平臺(tái)公司股權(quán)架構(gòu),到合伙企業(yè)股權(quán)架構(gòu)、混合股權(quán)架構(gòu)和海外股權(quán)架構(gòu)。而合伙企業(yè)作為一種限制性少、安排靈活的組織形式,成為股權(quán)架構(gòu)搭建中重要的一環(huán)。其形式或單獨(dú)設(shè)立為持股平臺(tái)企業(yè),或內(nèi)嵌到混合股權(quán)架構(gòu)和海外股權(quán)架構(gòu)中。

二、合伙企業(yè)的含義和優(yōu)勢(shì)

根據(jù)《中華人民共和國(guó)合伙企業(yè)法》(以下簡(jiǎn)稱〈合伙企業(yè)法〉)規(guī)定,合伙企業(yè)是指由自然人、法人和其他組織依照本法在中國(guó)境內(nèi)設(shè)立的普通合伙企業(yè)和有限合伙企業(yè)。普通合伙企業(yè)和有限合伙企業(yè)的合伙人依據(jù)本法規(guī)定承擔(dān)無(wú)限連帶責(zé)任和有限責(zé)任。

合伙企業(yè)相對(duì)于有限責(zé)任公司、一人獨(dú)資企業(yè)、外資公司等其他企業(yè)組織形式深受歡迎。主要是由于具有如下優(yōu)勢(shì)。

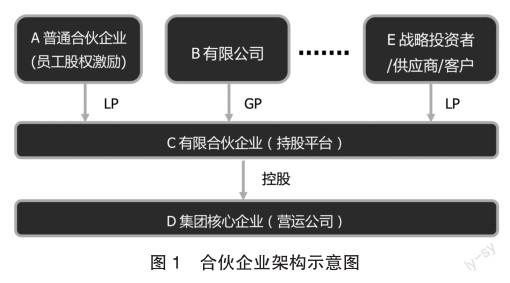

(一)普通合伙企業(yè)的合伙人數(shù)量不受限制,方便實(shí)施員工股權(quán)激勵(lì)

根據(jù)《合伙企業(yè)法》規(guī)定,普通合伙企業(yè)的合伙人是沒(méi)有人數(shù)限制的。當(dāng)集團(tuán)企業(yè)實(shí)施員工股權(quán)激勵(lì)的時(shí)候,如果被激勵(lì)的員工人數(shù)多達(dá)數(shù)百人以上的,可以讓這些員工訂立合伙協(xié)議組成一家普通合伙企業(yè)或數(shù)家合伙企業(yè),成為有限合伙企業(yè)的有限合伙人(LP),通過(guò)有限合伙企業(yè)持股集團(tuán)核心企業(yè),分享公司發(fā)展帶來(lái)的成果,如圖1所示。

(二)保持控制權(quán)的情況下實(shí)現(xiàn)融資

對(duì)于初創(chuàng)企業(yè)或處于快速發(fā)展階段的企業(yè)來(lái)說(shuō),對(duì)資金的渴求是巨大且急切的。但基于穩(wěn)健審慎的經(jīng)營(yíng)理念,銀行等金融機(jī)構(gòu)對(duì)于這些沒(méi)有抵押物或明顯擔(dān)保不足的初創(chuàng)企業(yè)或發(fā)展快速的企業(yè),原則上不會(huì)提供任何貸款。而且,對(duì)于企業(yè)來(lái)說(shuō),債權(quán)融資需要背負(fù)償還本金和利息的壓力。因此,這類型企業(yè)的融資方式都會(huì)傾向股權(quán)融資。但企業(yè)實(shí)控人為企業(yè)長(zhǎng)期發(fā)展,一方面希望通過(guò)股權(quán)方式獲得大額融資,另一方面不希望自己的控制權(quán)被稀釋甚至被剝奪。那么,成立有限合伙企業(yè)作為持股平臺(tái)籌集資金就成了上述類型企業(yè)實(shí)控人的優(yōu)先選擇。根據(jù)《合伙企業(yè)法》規(guī)定,上述類型企業(yè)的實(shí)控人可以根據(jù)合伙協(xié)議約定其另設(shè)的全資子公司(如圖1的B有限公司)作為有限合伙企業(yè)的普通合伙人(GP),盡管出資金額小,但行使合伙企業(yè)一切經(jīng)營(yíng)決策權(quán);而戰(zhàn)略投資者/供應(yīng)商/客戶作為合伙企業(yè)的LP,出資金額巨大,但只享有合伙企業(yè)利潤(rùn)分配權(quán)。

這種股權(quán)架構(gòu)的安排可以避免重蹈1號(hào)店創(chuàng)始人喪失公司控制權(quán)并被迫離開(kāi)的覆轍。2010年,1號(hào)店與平安集團(tuán)達(dá)成投資協(xié)議,中國(guó)平安最終通過(guò)收購(gòu)非管理層股東股份和增資擴(kuò)股結(jié)合的方式獲得1號(hào)店79.90%的股權(quán)。后來(lái),全球零售商巨頭沃爾瑪通過(guò)受讓中國(guó)平安持有1號(hào)店的股權(quán)及后期對(duì)1號(hào)店股權(quán)增持至51%。2015年5月,1號(hào)店創(chuàng)始人于剛和劉峻嶺清退所有股份,辭去董事長(zhǎng)職務(wù)并離開(kāi)1號(hào)店。

(三)減少一道所得稅

根據(jù)《財(cái)政部 國(guó)家稅務(wù)總局關(guān)于合伙企業(yè)合伙人所得稅問(wèn)題的通知》(財(cái)稅〔2008〕159號(hào))第二條規(guī)定:合伙企業(yè)以每一個(gè)合伙人為納稅義務(wù)人。合伙企業(yè)合伙人是自然人的,繳納個(gè)人所得稅;合伙人是法人和其他組織的,繳納企業(yè)所得稅。由此可知,合伙企業(yè)是所得稅的透明體,由合伙人作為納稅義務(wù)人繳納所得稅。如果合伙人是自然人,那么生產(chǎn)經(jīng)營(yíng)所得只需繳納一道個(gè)人所得稅,而不像公司制企業(yè),生產(chǎn)經(jīng)營(yíng)所得要先交納企業(yè)所得稅(一般為25%[4]),再繳納個(gè)人所得稅(一般為20%[5]),凈利潤(rùn)才分至自然人。

(四)經(jīng)營(yíng)管理靈活

普通合伙人參與合伙企業(yè)事務(wù)擁有同等權(quán)利,也可以委托一名或多名對(duì)外代表合伙企業(yè),執(zhí)行合伙事務(wù)。在不違反法律法規(guī)的情況下可以通過(guò)訂立協(xié)議來(lái)約定相關(guān)事項(xiàng),甚至可以通過(guò)后期協(xié)商來(lái)約定相關(guān)事項(xiàng),如出資方式、決策形式、利潤(rùn)分配、投資方向(部分合伙人投資某些項(xiàng)目并分配收益承擔(dān)相應(yīng)風(fēng)險(xiǎn))等。

三、轉(zhuǎn)讓合伙企業(yè)財(cái)產(chǎn)份額的稅收問(wèn)題

(一)企業(yè)上市要求股權(quán)架構(gòu)調(diào)整

盡管合伙企業(yè)在股權(quán)架構(gòu)搭建中作為持股平臺(tái)有一定的優(yōu)勢(shì),但隨著企業(yè)的發(fā)展壯大及融資方式的調(diào)整,尤其是謀劃通過(guò)二級(jí)市場(chǎng)公開(kāi)發(fā)行股票上市籌集資金,合伙企業(yè)的稅收劣勢(shì)將顯現(xiàn)出來(lái)。因?yàn)榧瘓F(tuán)核心企業(yè)上市后,大股東以自然人身份直接持股更有優(yōu)勢(shì)。而員工、戰(zhàn)略投資者、供應(yīng)商、客戶等利益相關(guān)主體參加契約型資管信托計(jì)劃間持有上市公司的股權(quán)在稅務(wù)方面也更具有優(yōu)勢(shì)。因此,合伙企業(yè)在集團(tuán)核心企業(yè)上市前都會(huì)將其持有的集團(tuán)核心企業(yè)的股權(quán)轉(zhuǎn)讓給大股東本人,以及員工個(gè)人將合伙企業(yè)財(cái)產(chǎn)份額轉(zhuǎn)讓給大股東以實(shí)現(xiàn)退出,在集團(tuán)核心企業(yè)上市后通過(guò)資管計(jì)劃參與員工激勵(lì)。

(二)股權(quán)架構(gòu)調(diào)整過(guò)程中,合伙人就其所得交兩次所得稅

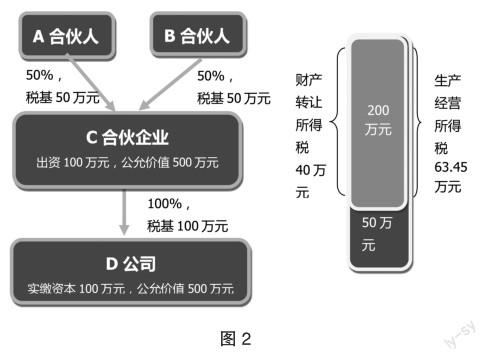

由于合伙企業(yè)持有的集團(tuán)核心企業(yè)經(jīng)過(guò)了多年的發(fā)展,其凈資產(chǎn)賬面價(jià)值或公允價(jià)值都增加了很多。因此當(dāng)合伙企業(yè)轉(zhuǎn)讓其持有的集團(tuán)核心企業(yè)股權(quán)給大股東時(shí),個(gè)人合伙人(包括大股東自己及員工)需要根據(jù)稅法相關(guān)規(guī)定即“先分后稅”的原則,就合伙企業(yè)取得的利潤(rùn)按出資比例,按照生產(chǎn)經(jīng)營(yíng)所得交納個(gè)人所得稅(即使合伙企業(yè)利潤(rùn)尚未分配),稅率一般都會(huì)達(dá)到35%。當(dāng)合伙企業(yè)轉(zhuǎn)讓其持有的集團(tuán)核心企業(yè)股權(quán)后,員工將合伙企業(yè)的財(cái)產(chǎn)份額轉(zhuǎn)讓給合伙企業(yè)的GP(即大股東)時(shí),又要就財(cái)產(chǎn)份額的轉(zhuǎn)讓價(jià)與投資成本的差額再交一道財(cái)產(chǎn)轉(zhuǎn)讓個(gè)人所得稅。

因此,不少業(yè)內(nèi)人士認(rèn)為合伙人在轉(zhuǎn)讓合伙企業(yè)財(cái)產(chǎn)份額的時(shí)候,應(yīng)當(dāng)調(diào)整其持有財(cái)產(chǎn)份額的計(jì)稅基礎(chǔ),從而避免合伙人重復(fù)納稅。

如圖2所示,C合伙企業(yè)轉(zhuǎn)讓D公司100%股權(quán)后,取得400萬(wàn)元利潤(rùn),根據(jù)“先分后稅”原則,A合伙人分?jǐn)?00萬(wàn)元的所得,需繳納個(gè)人所得稅200×35%-6.55=63.45萬(wàn)元,當(dāng)A合伙人轉(zhuǎn)讓C合伙企業(yè)財(cái)產(chǎn)份額時(shí)需要繳納(500×0.5-50)×20%=40萬(wàn)元,則200萬(wàn)元的所得分別按生產(chǎn)經(jīng)營(yíng)所得和財(cái)產(chǎn)轉(zhuǎn)讓所得繳了兩次稅,共計(jì)103.45萬(wàn)元。

(三)業(yè)內(nèi)人士提出調(diào)整合伙人持有財(cái)產(chǎn)份額的稅基,解決重復(fù)征稅問(wèn)題

由于200萬(wàn)元的利潤(rùn)已經(jīng)繳納了生產(chǎn)經(jīng)營(yíng)個(gè)人所得稅,因此調(diào)整C合伙企業(yè)的計(jì)稅基礎(chǔ)由50萬(wàn)元增加200萬(wàn)元至250萬(wàn)元,這樣A合伙人轉(zhuǎn)讓C合伙企業(yè)財(cái)產(chǎn)份額時(shí)所得為250-250=0元,無(wú)需重復(fù)繳納個(gè)人所得稅。

此類操作的文件依據(jù)參考如下:1.根據(jù)《財(cái)政部 國(guó)家稅務(wù)總局關(guān)于全面推開(kāi)營(yíng)業(yè)稅改征增值稅試點(diǎn)的通知》(財(cái)稅〔2016〕36號(hào))[ 6 ]附件3有關(guān)規(guī)定,個(gè)人從事金融商品轉(zhuǎn)讓業(yè)務(wù)取得的金融商品轉(zhuǎn)讓收入免征增值稅。2.根據(jù)《財(cái)政部 國(guó)家稅務(wù)總局 中國(guó)證券監(jiān)督管理委員會(huì)關(guān)于個(gè)人轉(zhuǎn)讓上市公司限售股所得征收個(gè)人所得稅有關(guān)問(wèn)題的通知》(財(cái)稅〔2009〕167號(hào))第八條規(guī)定,對(duì)個(gè)人在上海證券交易所、深圳證券交易所轉(zhuǎn)讓從上市公司公開(kāi)發(fā)行和轉(zhuǎn)讓市場(chǎng)取得的上市公司股票所得,繼續(xù)免征個(gè)人所得稅。3.《財(cái)政部 國(guó)家稅務(wù)總局關(guān)于資管產(chǎn)品增值稅有關(guān)問(wèn)題的通知》(財(cái)稅〔2017〕56號(hào)文)第一條規(guī)定,資管產(chǎn)品管理人(以下稱管理人)運(yùn)營(yíng)資管產(chǎn)品過(guò)程中發(fā)生的增值稅應(yīng)稅行為(以下稱資管產(chǎn)品運(yùn)營(yíng)業(yè)務(wù)),暫適用簡(jiǎn)易計(jì)稅方法,按照3%的征收率繳納增值稅。另外,參與資管信托的員工個(gè)人投資者是否應(yīng)當(dāng)繳納個(gè)人所得稅,目前還有模糊的地方,即使要繳也是按20%的稅率繳財(cái)產(chǎn)轉(zhuǎn)讓個(gè)人所得稅,比合伙企業(yè)的個(gè)人合伙人繳納可能高達(dá)35%的生產(chǎn)經(jīng)營(yíng)個(gè)人所得稅要好得多。

四、合伙人重復(fù)繳納所得稅的破局

(一)調(diào)整合伙人持有財(cái)產(chǎn)份額稅基,不具邏輯合理性

參照?qǐng)D2,C合伙企業(yè)轉(zhuǎn)讓其持有的D公司股權(quán)時(shí),A個(gè)人合伙人就分?jǐn)偟睦麧?rùn)按生產(chǎn)經(jīng)營(yíng)所得繳納個(gè)人所得稅,是A個(gè)人合伙人與C合伙企業(yè)基于出資關(guān)系取得利潤(rùn)而繳納的個(gè)稅;而A個(gè)人合伙人轉(zhuǎn)讓合伙企業(yè)財(cái)產(chǎn)份額繳納的個(gè)稅是基于財(cái)產(chǎn)份額轉(zhuǎn)讓方與受讓方之間交易而產(chǎn)生的。兩者關(guān)系完全不一樣,邏輯上沒(méi)有必然聯(lián)系。延用上述例子,合伙企業(yè)持有公司股權(quán)增值400萬(wàn)元,屬于A個(gè)人合伙人的增值為200萬(wàn)元,此時(shí)不代表A個(gè)人合伙人財(cái)產(chǎn)份額轉(zhuǎn)讓收益就有200萬(wàn)元(行情差時(shí)可以賣200萬(wàn)元,投資成本50萬(wàn)元,增值就為150萬(wàn)元)。因此不能因?yàn)閭€(gè)人合伙人繳納了生產(chǎn)經(jīng)營(yíng)所得個(gè)稅而調(diào)整其持有合伙企業(yè)財(cái)產(chǎn)份額的計(jì)稅基礎(chǔ)。

(二)調(diào)整合伙人持有財(cái)產(chǎn)份額稅基,將導(dǎo)致稅收失衡

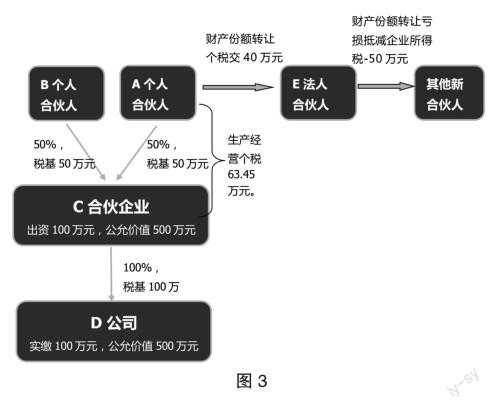

參照?qǐng)D3,假設(shè)稅法允許A個(gè)人合伙人調(diào)整其持有合伙企業(yè)財(cái)產(chǎn)份額的稅基為250萬(wàn)元。當(dāng)A個(gè)人合伙人將財(cái)產(chǎn)份額以250萬(wàn)元的價(jià)格平價(jià)賣給新的法人合伙人E時(shí),A個(gè)人合伙人轉(zhuǎn)讓財(cái)產(chǎn)份額不需繳納財(cái)產(chǎn)轉(zhuǎn)讓個(gè)人所得稅,而E持有合伙企業(yè)初始成本為250萬(wàn)元。當(dāng)C合伙企業(yè)將400萬(wàn)元利潤(rùn)分配給B、E合伙人時(shí),那么E法人合伙人在收到200萬(wàn)元稅后利潤(rùn)后,其持有的合伙企業(yè)財(cái)產(chǎn)份額的價(jià)值變成50萬(wàn)元。此時(shí),E法人合伙人以50萬(wàn)元賣給下一個(gè)新的合伙人,那么E法人合伙人就產(chǎn)生了200萬(wàn)元虧損,可以減少應(yīng)繳納的企業(yè)所得稅。也就是說(shuō)從C合伙企業(yè)轉(zhuǎn)讓持有的D公司股權(quán)到E法人合伙人轉(zhuǎn)讓合伙企業(yè)財(cái)產(chǎn)份額的全過(guò)程,200萬(wàn)元的利潤(rùn)繳納了生產(chǎn)經(jīng)營(yíng)所得個(gè)稅后又抵減了200萬(wàn)元利潤(rùn)對(duì)應(yīng)的企業(yè)所得稅,從所得稅原理來(lái)看,相當(dāng)于利潤(rùn)沒(méi)有交過(guò)稅(由于稅率,稅額計(jì)算過(guò)程不一樣,還是會(huì)交一些稅的,但不影響大方向的結(jié)論)。因此A個(gè)人合伙人繳納生產(chǎn)經(jīng)營(yíng)所得個(gè)稅,不可以改變其持有合伙企業(yè)份額的計(jì)稅基礎(chǔ)。只有這樣,200萬(wàn)元的利潤(rùn)既繳了生產(chǎn)經(jīng)營(yíng)所得個(gè)稅和財(cái)稅轉(zhuǎn)讓所得個(gè)稅,又抵減了200萬(wàn)元利潤(rùn)對(duì)應(yīng)的企業(yè)所得稅,從所得稅原理來(lái)看,整體上才能達(dá)到平衡。相關(guān)全過(guò)程如圖3所示。

(三)明晰轉(zhuǎn)讓合伙企業(yè)財(cái)產(chǎn)份額的計(jì)稅收入才是破局關(guān)鍵

經(jīng)過(guò)上述分析可知,如圖3所示,調(diào)整A個(gè)人合伙人持有合伙企業(yè)財(cái)產(chǎn)份額的稅基只可以避免A個(gè)人合伙人重復(fù)繳稅,但破壞了稅收平衡,沒(méi)有從本質(zhì)上解決A個(gè)人合伙人重復(fù)繳稅的問(wèn)題。那么,應(yīng)如何處理才能達(dá)到避免重復(fù)征稅的效果呢?

筆者認(rèn)為明晰轉(zhuǎn)讓合伙企業(yè)財(cái)產(chǎn)份額的計(jì)稅收入才是關(guān)鍵。轉(zhuǎn)讓合伙企業(yè)財(cái)產(chǎn)份額的計(jì)稅收入不應(yīng)該包括合伙企業(yè)未分配的利潤(rùn)。

根據(jù)《財(cái)政部 國(guó)家稅務(wù)總局關(guān)于合伙企業(yè)合伙人所得稅問(wèn)題的通知》(財(cái)稅〔2008〕159號(hào))第三條規(guī)定:合伙企業(yè)生產(chǎn)經(jīng)營(yíng)所得和其他所得采取“先分后稅”的原則。前款所稱生產(chǎn)經(jīng)營(yíng)所得和其他所得,包括合伙企業(yè)分配給所有合伙人的所得和企業(yè)當(dāng)年留存的所得(利潤(rùn))。

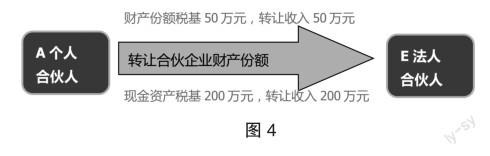

由于合伙企業(yè)的未分配利潤(rùn)已經(jīng)視同分配繳納了所得稅(包括個(gè)人所得稅和企業(yè)所得稅),從所得稅的維度來(lái)看,合伙企業(yè)的未分配利潤(rùn)(從合伙企業(yè)法維度和財(cái)務(wù)角度來(lái)看,仍然屬于合伙企業(yè))已經(jīng)分配至合伙人,是屬于合伙人的資產(chǎn)。因此,合伙人轉(zhuǎn)讓合伙企業(yè)在法律意義和財(cái)務(wù)意義上的合伙企業(yè)財(cái)產(chǎn)份額(延用上面的例子,A個(gè)人合伙人持有合伙企業(yè)財(cái)產(chǎn)份額共250萬(wàn)元,其中出資50萬(wàn)元,未分配利潤(rùn)200萬(wàn)元)時(shí),從所得稅的維度來(lái)看,只是轉(zhuǎn)讓了50萬(wàn)元出資相應(yīng)的合伙企業(yè)財(cái)產(chǎn)份額和200萬(wàn)元合伙人的現(xiàn)金資產(chǎn)并收到250萬(wàn)元現(xiàn)金。因此,轉(zhuǎn)讓財(cái)產(chǎn)份額所得為50-50=0元,不用繳納所得稅;轉(zhuǎn)讓200萬(wàn)元現(xiàn)金,獲得200萬(wàn)元現(xiàn)金,沒(méi)有所得,不用繳納所得稅(如圖所4示)。而新合伙人取得合伙企業(yè)財(cái)產(chǎn)份額的計(jì)稅基礎(chǔ)為50萬(wàn)元,當(dāng)合伙企業(yè)分配未分配利潤(rùn)200萬(wàn)元時(shí),合伙企業(yè)法律意義上和財(cái)務(wù)意義上都確認(rèn)取得收入200萬(wàn)元,但所得稅意義上不確認(rèn)取得收益,因?yàn)榘凑肇?cái)稅〔2008〕159號(hào)文規(guī)定,利潤(rùn)早就視同分配掉了,已經(jīng)沒(méi)有利潤(rùn)可分。相應(yīng)的,如果合伙人是法人合伙人,那么企業(yè)所得稅匯算清繳時(shí),要做納稅調(diào)減。

五、結(jié)論

從單個(gè)合伙人角度來(lái)說(shuō),如果轉(zhuǎn)讓財(cái)產(chǎn)份額的計(jì)稅收入包含合伙企業(yè)的未分配利潤(rùn),那么就會(huì)對(duì)其生產(chǎn)經(jīng)營(yíng)所得和轉(zhuǎn)讓財(cái)產(chǎn)份額所得征收了兩道所得稅(個(gè)人合伙人為個(gè)稅,法人合伙人為企業(yè)所得稅)。但從合伙企業(yè)財(cái)產(chǎn)份額轉(zhuǎn)讓過(guò)程中交易雙方的角度來(lái)分析,并沒(méi)有重復(fù)征稅,只是對(duì)合伙企業(yè)的生產(chǎn)經(jīng)營(yíng)征了一次稅而已。

明晰轉(zhuǎn)讓合伙企業(yè)財(cái)產(chǎn)份額的計(jì)稅收入不應(yīng)該包括合伙企業(yè)未分配的利潤(rùn),才是解決轉(zhuǎn)讓財(cái)產(chǎn)份額的合伙人出現(xiàn)重復(fù)征稅的方法。因?yàn)閺乃枚惥S度來(lái)看,所謂的未分配利潤(rùn)已經(jīng)是合伙人的資產(chǎn)。此時(shí),財(cái)產(chǎn)份額的計(jì)稅收入等于投資成本,不用繳納所得稅;所得稅法上分配至合伙人的未分配利潤(rùn),已經(jīng)是合伙人的現(xiàn)金資產(chǎn),該資產(chǎn)的計(jì)稅轉(zhuǎn)讓收入等于該資產(chǎn)的計(jì)稅基礎(chǔ),無(wú)所得,不用繳納所得稅。

主要參考文獻(xiàn):

[1]余菁.新中國(guó)70年企業(yè)制度的演變歷程與發(fā)展取向[J].經(jīng)濟(jì)體制改革,2019(06):5-11.

[2]全國(guó)人大常務(wù)委員會(huì).中華人民共和國(guó)合伙企業(yè)法.2006-08-27.

[3]李利威.一本書(shū)看透股權(quán)架構(gòu).北京:機(jī)械工業(yè)出版社,2019:88-91.

[4]全國(guó)人大常務(wù)委員會(huì).企業(yè)所得稅法.2018-12-29.

[5]全國(guó)人大常務(wù)委員會(huì).個(gè)人所得稅法.2018-08-31.

[6]財(cái)政部、稅務(wù)總局.《關(guān)于全面推開(kāi)營(yíng)業(yè)稅改征增值稅試點(diǎn)的通知》財(cái)稅[2016]36號(hào)文.2016-03-24.

責(zé)編:夢(mèng)超