外資持股與企業(yè)創(chuàng)新:內(nèi)在機(jī)制和實(shí)證檢驗(yàn)*

2023-11-23 06:05:00高潔超張亦舒孟士清

經(jīng)濟(jì)研究參考 2023年10期

高潔超 張亦舒 孟士清

一、引言

黨的二十大報(bào)告指出,堅(jiān)持創(chuàng)新在我國(guó)現(xiàn)代化建設(shè)全局中的核心地位。創(chuàng)新作為引領(lǐng)發(fā)展的第一動(dòng)力,牽引著經(jīng)濟(jì)發(fā)展方式的轉(zhuǎn)變和產(chǎn)業(yè)結(jié)構(gòu)的升級(jí),在“創(chuàng)新、協(xié)調(diào)、綠色、開放、共享”五大新發(fā)展理念中位居第一。而企業(yè)是市場(chǎng)經(jīng)濟(jì)活動(dòng)的主要參加者,實(shí)現(xiàn)經(jīng)濟(jì)社會(huì)創(chuàng)新發(fā)展離不開企業(yè)這一核心力量。研發(fā)創(chuàng)新是一套復(fù)雜且成本高昂的系統(tǒng)性工程,企業(yè)需要積極拓寬外部融資渠道來支撐研發(fā)引致的大量資金需求。資本市場(chǎng)在為企業(yè)募集外部資金和支持創(chuàng)新上具有舉足輕重的作用。

近年來,我國(guó)政府大力推動(dòng)資本市場(chǎng)的對(duì)外開放,通過引入境外投資者做大國(guó)內(nèi)資本市場(chǎng),充分發(fā)揮外資在激勵(lì)創(chuàng)新等方面的優(yōu)勢(shì)。1992年,B股市場(chǎng)開通標(biāo)志著我國(guó)證券市場(chǎng)正式對(duì)外開放,從此境外法人可以通過購(gòu)買股票持有國(guó)內(nèi)上市公司的股權(quán)。2002年,QFII制度在中國(guó)正式推行實(shí)施,意味著經(jīng)核準(zhǔn)的境外合格機(jī)構(gòu)投資者可以通過嚴(yán)格監(jiān)管的專門賬戶投資當(dāng)?shù)刈C券市場(chǎng)。2019年發(fā)布的《國(guó)務(wù)院關(guān)于進(jìn)一步做好利用外資工作的意見》指出,取消對(duì)證券公司、證券投資基金管理公司、期貨公司、壽險(xiǎn)公司外資持股比例不超過51%的限制,由此說明政府助力為外商投資提供更廣闊的空間,體現(xiàn)了中國(guó)以高水平開放促進(jìn)資本市場(chǎng)改革、推動(dòng)經(jīng)濟(jì)高質(zhì)量發(fā)展的決心。

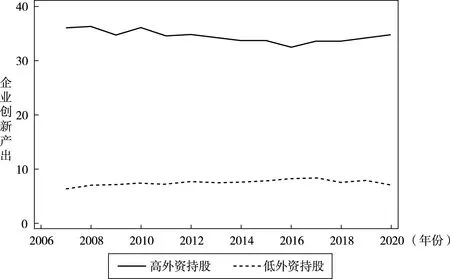

“以外促內(nèi)”是支持創(chuàng)新驅(qū)動(dòng)發(fā)展戰(zhàn)略走向深入的重要途徑。一方面,利用外資可加大對(duì)國(guó)內(nèi)企業(yè)創(chuàng)新活動(dòng)的資金支持力度,實(shí)現(xiàn)更高的創(chuàng)新產(chǎn)出(見圖1);另一方面,引進(jìn)外資也可發(fā)揮改善公司治理激勵(lì)創(chuàng)新的作用。與此同時(shí),還必須進(jìn)一步系統(tǒng)研判企業(yè)內(nèi)外部環(huán)境對(duì)外資創(chuàng)新效應(yīng)的影響,從而有的放矢地改善相關(guān)環(huán)境和條件,最大程度地實(shí)現(xiàn)引領(lǐng)創(chuàng)新的“以外促內(nèi)”模式。

注:高外資持股與低外資持股按照當(dāng)年中位數(shù)進(jìn)行劃分。圖1 外資持股比例差異與企業(yè)創(chuàng)新產(chǎn)出資料來源:CSMAR數(shù)據(jù)庫。

有鑒于此,本文主要研究外資持股對(duì)企業(yè)創(chuàng)新的影響,并借由機(jī)制分析、異質(zhì)性分析和調(diào)節(jié)效應(yīng)分析全面深入地厘清外資持股影響企業(yè)創(chuàng)新的路徑和擾動(dòng)因素,以期更好地實(shí)現(xiàn)“以外促內(nèi)”。本文邊際貢獻(xiàn)主要體現(xiàn)在:第一,已有文獻(xiàn)大多側(cè)重引入外資后技術(shù)溢出效應(yīng)對(duì)創(chuàng)新的影響,而本文從融資約束和管理者短視兩個(gè)角度分析外資持股對(duì)企業(yè)創(chuàng)新的影響,豐富拓展了相關(guān)研究;第二,本文對(duì)外資持股與企業(yè)創(chuàng)新的關(guān)系在行業(yè)層面進(jìn)行了異質(zhì)性分析,更加有助于在引進(jìn)外資時(shí)提供針對(duì)性建議;第三,探究地方政府債務(wù)在外資持股影響企業(yè)創(chuàng)新過程中的作用,彌補(bǔ)了相關(guān)文獻(xiàn)側(cè)重微觀研究而相對(duì)忽視宏觀因素影響的不足,同時(shí)也有利于從政府角度為當(dāng)?shù)卣猩桃Y提供參考。

二、文獻(xiàn)綜述與基本假設(shè)

(一)外資持股與企業(yè)創(chuàng)新

現(xiàn)有關(guān)于外資持股對(duì)企業(yè)創(chuàng)新的影響研究可以分為兩類,即促進(jìn)作用與抑制作用。促進(jìn)論支持者認(rèn)為,引入境外投資者持股可以為企業(yè)帶來先進(jìn)的技術(shù)、管理經(jīng)驗(yàn),知識(shí)資源等,這些關(guān)鍵因素都有助于企業(yè)的創(chuàng)新發(fā)展(毛其淋,2019;Keller &Yeaple,2013)。外資通常持有多元化投資組合,更能承受創(chuàng)新項(xiàng)目的失敗風(fēng)險(xiǎn),因此在一定程度上激發(fā)了企業(yè)創(chuàng)新(Luong et al.,2017)。不同類型企業(yè)對(duì)技術(shù)的吸收能力不同,由此引入外資帶來的技術(shù)溢出效果也會(huì)有所差異(陽小曉和賴明勇,2006)。抑制作用支持者提出,通過外資引入的先進(jìn)技術(shù)對(duì)企業(yè)內(nèi)生技術(shù)創(chuàng)新影響較弱,甚至?xí)沟脟?guó)內(nèi)企業(yè)形成技術(shù)依賴從而抑制創(chuàng)新(王春法和姜江,2005;Aitken &Harrison,1999)。

從圖1可以看出,在外資持股水平較高的情況下,企業(yè)創(chuàng)新產(chǎn)出數(shù)量較多。由于特征事實(shí)支持外資持股與企業(yè)創(chuàng)新產(chǎn)出具有正相關(guān)性,提出以下假設(shè)。

H1:外資持股對(duì)企業(yè)創(chuàng)新產(chǎn)出具有正向促進(jìn)作用。

(二)融資約束作為傳導(dǎo)機(jī)制

已有研究普遍認(rèn)為,融資約束是阻礙企業(yè)創(chuàng)新發(fā)展的重要因素(殷耀寧等,2023;王紅和李克,2021)。研發(fā)投入對(duì)企業(yè)持續(xù)性創(chuàng)新具有“沉沒成本效應(yīng)”,因此為了防止已投入的研發(fā)資金成為沉沒成本,企業(yè)傾向于持續(xù)追加創(chuàng)新項(xiàng)目的研發(fā)投入(何熙瓊和楊昌安,2019)。如果企業(yè)會(huì)遇到研發(fā)投入資金受限等問題,充足的持續(xù)性研發(fā)投入難以得到保障,就會(huì)阻礙企業(yè)持續(xù)性創(chuàng)新(翟露萌和戴亮,2022)。對(duì)于現(xiàn)金流不足的企業(yè),其對(duì)外部融資的需求更為強(qiáng)烈,因此通過引入外資而帶來的直接資金效應(yīng)和間接產(chǎn)生的融資效應(yīng),會(huì)對(duì)研發(fā)投入有著更大的平滑作用(陳敏娟等,2022)。基于此,提出以下假設(shè)。

H2:外資持股通過緩解融資約束從而促進(jìn)企業(yè)創(chuàng)新。

(三)企業(yè)管理者的異質(zhì)性效應(yīng)

管理者短視是指企業(yè)管理者單純追求短期效益,對(duì)能夠驅(qū)動(dòng)公司長(zhǎng)遠(yuǎn)發(fā)展的項(xiàng)目缺少關(guān)注的行為。由于創(chuàng)新活動(dòng)具有不確定性和高風(fēng)險(xiǎn)的特征,面對(duì)業(yè)績(jī)壓力時(shí),管理層往往傾向于采用謹(jǐn)慎保守的短視主義從而會(huì)犧牲長(zhǎng)遠(yuǎn)利益,抑制企業(yè)創(chuàng)新(Stein,1988)。現(xiàn)有研究表明海歸高管更愿意接受挑戰(zhàn),更能夠承受短期失敗,因此創(chuàng)新意愿更強(qiáng)(劉鳳朝等,2017)。此外,他們具備開闊的眼界,善于充分利用外部資源立足于企業(yè)的長(zhǎng)期發(fā)展,從而優(yōu)化企業(yè)創(chuàng)新相關(guān)戰(zhàn)略的經(jīng)營(yíng)決策(韓婕珺等,2020)。基于此,提出以下假設(shè)。

H3:不同管理者短視程度下企業(yè)創(chuàng)新受外資持股的影響具有差異性。

(四)企業(yè)所在行業(yè)的異質(zhì)性效應(yīng)

企業(yè)所處的行業(yè)格局會(huì)對(duì)企業(yè)創(chuàng)新戰(zhàn)略的方向產(chǎn)生重要影響,因此不同行業(yè)的企業(yè)創(chuàng)新水平存在一定差異。劉文昌(2021)研究發(fā)現(xiàn),電氣設(shè)備制造業(yè)與光學(xué)制造業(yè)的企業(yè)創(chuàng)新能力受外資持股的正向促進(jìn)作用較為顯著,而外資持股對(duì)于與居民日常消費(fèi)相關(guān)的普通制造業(yè)的企業(yè)創(chuàng)新能力并無顯著作用。基于此,提出以下假設(shè)。

H4:外資持股對(duì)企業(yè)創(chuàng)新的影響效果具有行業(yè)差異性。

(五)地方政府債務(wù)的調(diào)節(jié)效應(yīng)

政府作為發(fā)展戰(zhàn)略的具體執(zhí)行者,其舉債現(xiàn)狀對(duì)地區(qū)企業(yè)創(chuàng)新活動(dòng)具有重要影響。地方政府債務(wù)主要以金融機(jī)構(gòu)的信貸擴(kuò)張為支撐,這對(duì)于企業(yè)的融資能力具有擠出效應(yīng),企業(yè)的創(chuàng)新活動(dòng)因融資約束受到抑制(伏潤(rùn)民等,2017)。基于此,提出以下假設(shè)。

H5:地方政府債務(wù)在外資持股影響企業(yè)創(chuàng)新的過程中具有負(fù)向調(diào)節(jié)作用。

三、數(shù)據(jù)和實(shí)證設(shè)計(jì)

(一)變量選取

1.被解釋變量

被解釋變量為創(chuàng)新產(chǎn)出。本文參照江軒宇(2016)的做法,以(專利申請(qǐng)數(shù)+1)的自然對(duì)數(shù)來度量企業(yè)綜合創(chuàng)新水平,其中專利申請(qǐng)數(shù)為發(fā)明專利、實(shí)用新型專利、外觀設(shè)計(jì)專利三種類型申請(qǐng)數(shù)的總和。目前,學(xué)術(shù)界主要通過企業(yè)創(chuàng)新投入與創(chuàng)新產(chǎn)出兩個(gè)角度衡量創(chuàng)新實(shí)力,創(chuàng)新投入主要包括研發(fā)資金投入與研發(fā)人員數(shù)量等。在搜集數(shù)據(jù)時(shí),我們發(fā)現(xiàn)與企業(yè)研發(fā)投入的相關(guān)數(shù)據(jù)存在大量缺失從而導(dǎo)致指標(biāo)數(shù)據(jù)不足,所以采用創(chuàng)新產(chǎn)出的專利指標(biāo)數(shù)據(jù)來衡量企業(yè)創(chuàng)新水平。專利分為專利申請(qǐng)與專利授權(quán),相較于專利成功授權(quán)過程需要較長(zhǎng)的時(shí)間,專利申請(qǐng)更能反映企業(yè)當(dāng)年的創(chuàng)新能力,因此專利申請(qǐng)數(shù)成為度量企業(yè)創(chuàng)新的關(guān)鍵指標(biāo)。

2.核心解釋變量

核心解釋變量為外資持股。由于非十大股東占比較小,其對(duì)公司內(nèi)部的影響作用也會(huì)較弱,缺乏研究意義。因此借鑒李振等(2020)的做法,將企業(yè)前十大股東中境外股東持股比例之和作為外資持股的變量指標(biāo)。

3.控制變量

控制變量包括企業(yè)規(guī)模、資產(chǎn)收益率、現(xiàn)金流水平、資產(chǎn)負(fù)債率、股權(quán)集中度、董事會(huì)規(guī)模、獨(dú)立董事占比、兩職合一。為防止多重共線性問題的存在,本文對(duì)所有變量進(jìn)行了VIF檢驗(yàn),變量的方差膨脹因子均值為1.36,小于10,說明該數(shù)據(jù)間不具有多重共線性問題。

4.機(jī)制變量

機(jī)制變量包括融資約束和管理者短視。采用SA指數(shù)構(gòu)建企業(yè)融資約束指標(biāo),該指標(biāo)僅由企業(yè)年齡與企業(yè)規(guī)模數(shù)據(jù)計(jì)算得出,具備一定外生性。SA指標(biāo)為負(fù)數(shù),絕對(duì)值越大,說明企業(yè)面臨融資約束越高(鞠曉生等,2013),具體計(jì)算公式如下:

SA=-0.737×size+0.043×size2-0.040×age

(1)

本文定義變量sa=|SA|,sa的值越大,說明企業(yè)面臨的融資約束更嚴(yán)重。

管理者短視借鑒胡楠等(2021)的做法,用短視種子詞集的詞匯詞頻與MD&A總詞頻的比值衡量管理者短視程度。詞集包括“天內(nèi)”“數(shù)月”“年內(nèi)”“盡快”“契機(jī)”“之際”“壓力”“考驗(yàn)”等。該指標(biāo)值越大,表明管理者越短視。

5.調(diào)節(jié)變量

對(duì)于調(diào)節(jié)效應(yīng)中地方政府債務(wù)指標(biāo)的構(gòu)建,參考高潔超等(2023)的做法,以當(dāng)年新增地方政府債務(wù)衡量,并除以各地區(qū)的GDP來消除規(guī)模效應(yīng)的影響,記為ldebt。

關(guān)于變量的定義及說明如表1所示。

表1 變量定義及說明

(二)樣本選取與數(shù)據(jù)來源

以2007~2020年滬深兩市全部A股上市公司作為初始研究樣本,企業(yè)層面的數(shù)據(jù)來源于CSMAR和CNRDS數(shù)據(jù)庫。在初始樣本的基礎(chǔ)上,按照以下原則對(duì)數(shù)據(jù)進(jìn)行篩選:(1)剔除金融行業(yè)上市公司樣本;(2)剔除 ST 上市公司樣本;(3)剔除相關(guān)變量少于十年的公司樣本;(4)為緩解極端值對(duì)實(shí)證結(jié)果的影響,對(duì)實(shí)證分析所需的連續(xù)變量進(jìn)行了1%和99%水平上的縮尾處理。由于較多公司沒有在前十大股東中披露出外資股東的持股信息,導(dǎo)致實(shí)際樣本數(shù)較少,經(jīng)過整理,最終一共得到來自345家上市企業(yè)的4122條觀測(cè)值。

(三)模型設(shè)定

為檢驗(yàn)外資持股對(duì)企業(yè)創(chuàng)新的影響,構(gòu)建以下實(shí)證模型:

lnpatenti,t=α0+α1foreigni,t+controlsi,t+∑ind+∑pro+∑year+εi,t

(2)

其中,i代表企業(yè),t代表年份。lnpatent是企業(yè)創(chuàng)新產(chǎn)出的衡量指標(biāo),foreign是企業(yè)外資持股的衡量指標(biāo),controls為企業(yè)層面控制變量。除了對(duì)應(yīng)的控制變量,本文還控制了行業(yè)層面、省份層面和時(shí)間層面的固定效應(yīng)。

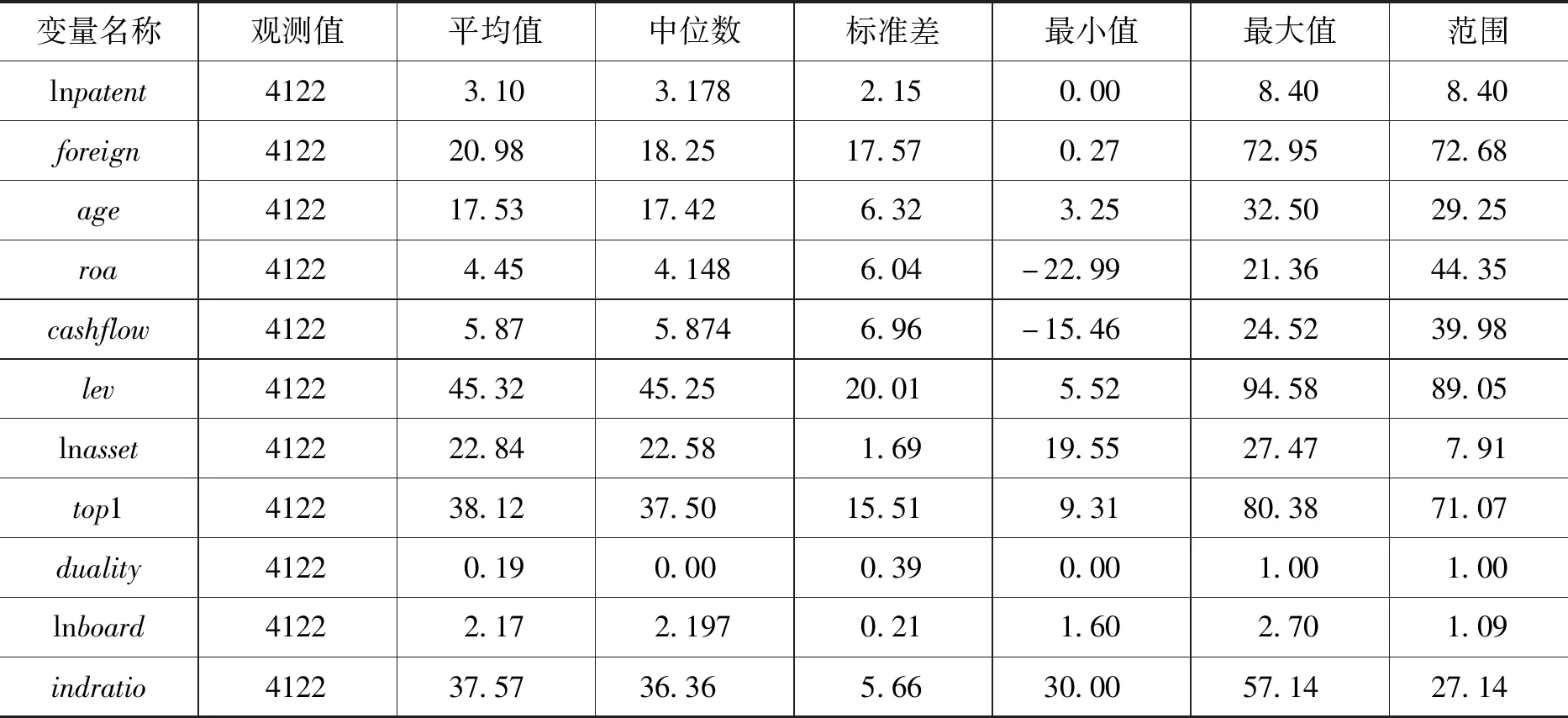

(四)描述性統(tǒng)計(jì)

表2為變量描述性統(tǒng)計(jì)結(jié)果。被解釋變量企業(yè)專利申請(qǐng)數(shù)取對(duì)數(shù)后的均值為3.10,標(biāo)準(zhǔn)差為2.15,說明目前國(guó)內(nèi)企業(yè)的創(chuàng)新產(chǎn)出水平仍然較低,企業(yè)間的創(chuàng)新能力也存在異質(zhì)性。外資持股比例最小值為0.27,最大值為72.95,反映出不同企業(yè)的外資持股水平存在較大差異。

表2 變量描述性統(tǒng)計(jì)結(jié)果

四、實(shí)證分析

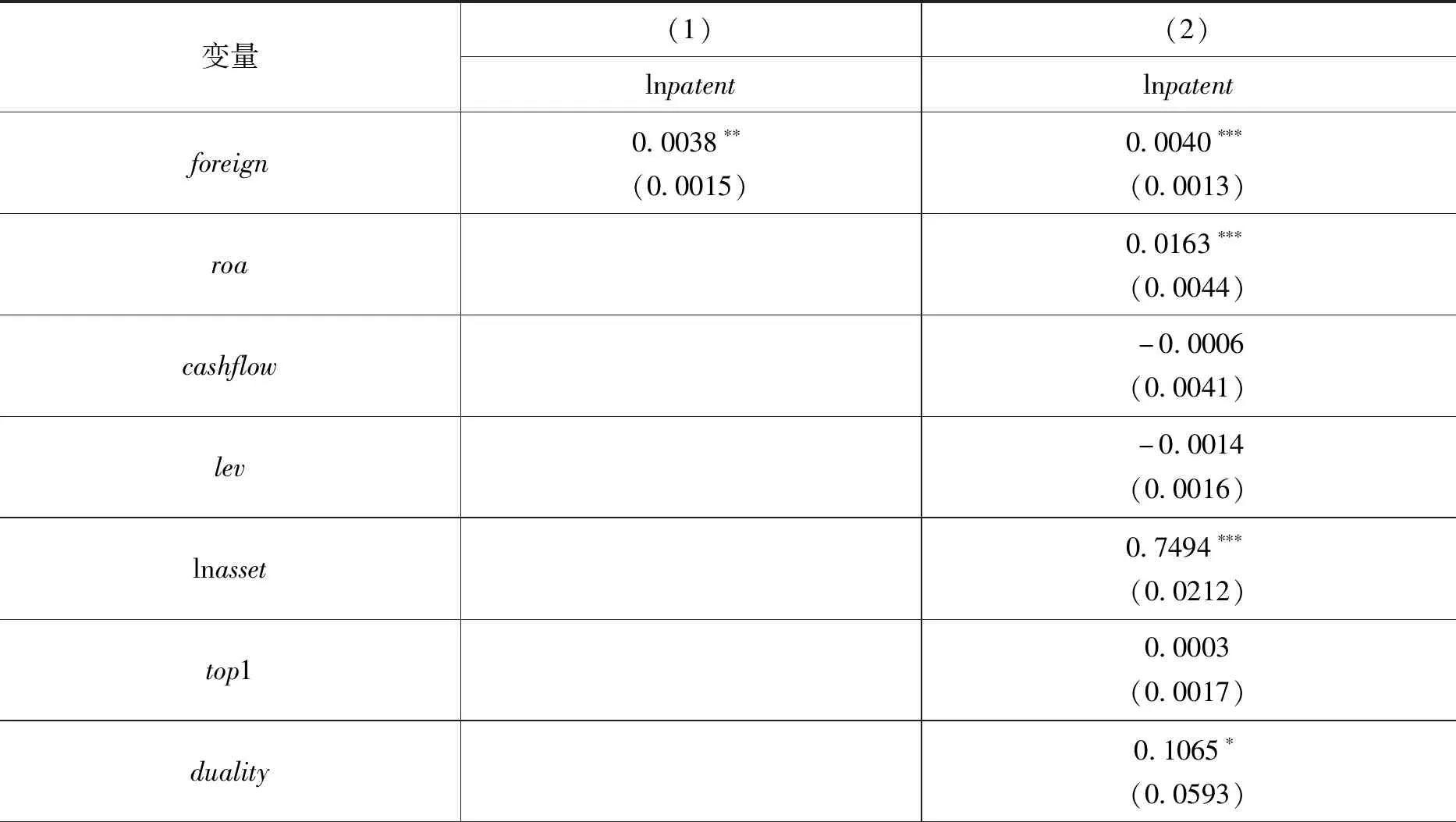

(一)基準(zhǔn)回歸

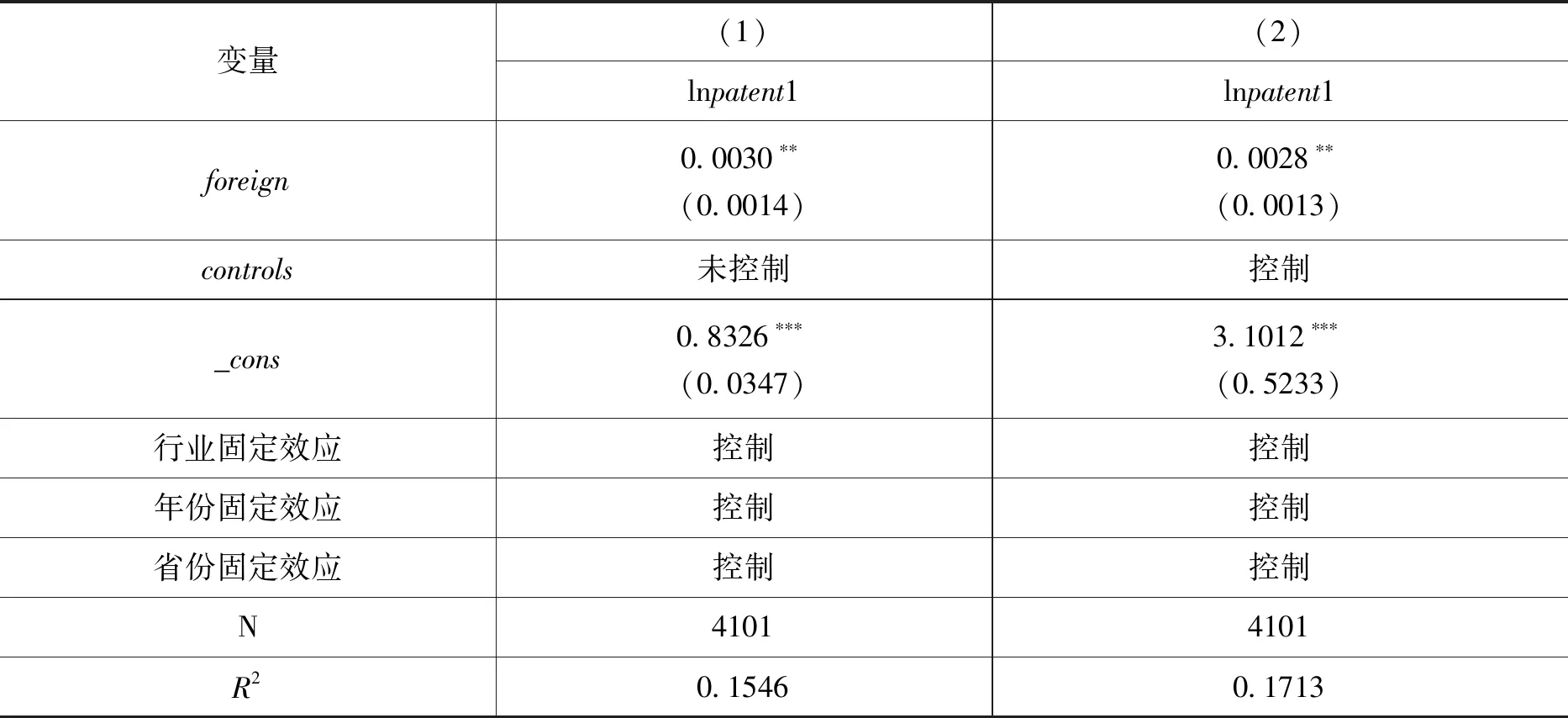

基準(zhǔn)回歸驗(yàn)證了外資持股對(duì)企業(yè)創(chuàng)新產(chǎn)出水平的影響,表3的第(1)列未加入控制變量,控制了行業(yè)固定效應(yīng)、時(shí)間固定效應(yīng)和省份固定效應(yīng)。結(jié)果表明,外資持股對(duì)企業(yè)創(chuàng)新產(chǎn)出的影響在5%的水平上顯著為正。當(dāng)?shù)?2)列加入企業(yè)層面的控制變量后,外資持股對(duì)企業(yè)創(chuàng)新產(chǎn)出的影響在1%的水平上顯著為正。實(shí)證結(jié)果表明,外資持股比例的提高會(huì)促進(jìn)企業(yè)創(chuàng)新產(chǎn)出能力,H1得到驗(yàn)證。

表3 基準(zhǔn)回歸結(jié)果

(二)穩(wěn)健性檢驗(yàn)

1.替換被解釋變量

專利申請(qǐng)由發(fā)明專利、實(shí)用新型專利、外觀設(shè)計(jì)專利三個(gè)類型組成,其中發(fā)明專利主要是針對(duì)產(chǎn)品或方法提出的技術(shù)改進(jìn)方案,它最能反映企業(yè)的綜合創(chuàng)新產(chǎn)出能力,因此在穩(wěn)健性檢驗(yàn)中將(企業(yè)發(fā)明專利申請(qǐng)數(shù)量+1)的自然對(duì)數(shù)作為被解釋變量對(duì)上述模型進(jìn)行再次估計(jì)。表4的第(1)列展示了未加入控制變量的回歸結(jié)果,外資持股對(duì)企業(yè)發(fā)明專利具有正向顯著作用且在5%水平上顯著,第(2)列加入了相關(guān)控制變量后外資持股的核心系數(shù)仍然5%水平上顯著。基于此可以得出,外資持股比例的提升對(duì)企業(yè)發(fā)明類專利產(chǎn)出具有促進(jìn)效應(yīng),從而有利于提升企業(yè)創(chuàng)新能力。

表4 更換被解釋變量回歸結(jié)果

2.前置被解釋變量

考慮到外資持股及其他變量會(huì)對(duì)企業(yè)創(chuàng)新產(chǎn)出的影響存在滯后效應(yīng),以及為了解決可能存在的內(nèi)生性問題,對(duì)被解釋變量前置一期進(jìn)行回歸。如表5所示,未加入控制變量時(shí),外資持股核心系數(shù)在5%水平上顯著為正,在加入控制變量后系數(shù)在1%水平上顯著為正。將解釋變量滯后一期后,外資持股仍然對(duì)企業(yè)創(chuàng)新產(chǎn)出具有促進(jìn)作用,與上述驗(yàn)證結(jié)果相同,結(jié)論具備一定穩(wěn)健性。

表5 前置被解釋變量回歸結(jié)果

(三)機(jī)制檢驗(yàn)

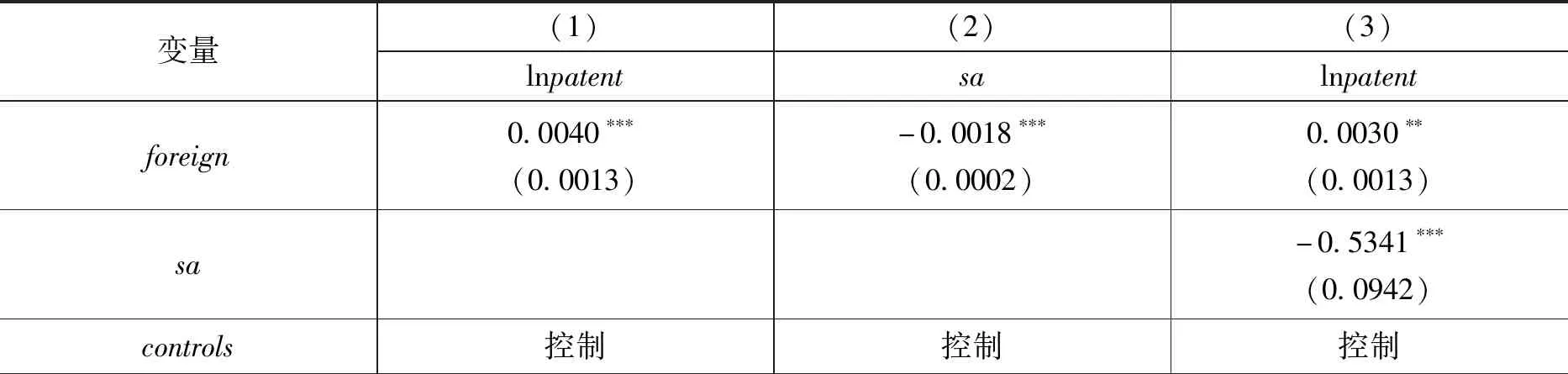

采用逐步回歸法驗(yàn)證融資約束的中介效應(yīng)。表6展示了三個(gè)變量的回歸結(jié)果。第(1)列為基準(zhǔn)回歸結(jié)果,說明外資持股可以促進(jìn)企業(yè)創(chuàng)新產(chǎn)出;第(2)列核心解釋變量外資持股的系數(shù)在1%水平上顯著為負(fù),結(jié)果表明外資持股比例的提高可以減少企業(yè)融資約束程度;第(3)列綜合納入融資約束與外資持股后,融資約束系數(shù)仍然在1%水平上顯著為負(fù),外資持股系數(shù)由0.0040上降低為0.0030,可以得出融資約束在外資持股影響企業(yè)創(chuàng)新的機(jī)制中發(fā)揮了部分中介的作用。為了確保中介效應(yīng)的穩(wěn)健性,同時(shí)進(jìn)行了Sobel檢驗(yàn)和抽樣次數(shù)為1000的Bootstrap檢驗(yàn),Sobel檢驗(yàn)的P值遠(yuǎn)小于0.05,中介效應(yīng)占比為32.3%,Bootstrap檢驗(yàn)結(jié)果顯示中介作用的置信區(qū)間不包含0,綜上所述中介效應(yīng)成立。由此驗(yàn)證了H2。

表6 融資約束機(jī)制檢驗(yàn)

五、進(jìn)一步分析

(一)管理者短視程度異質(zhì)性分析

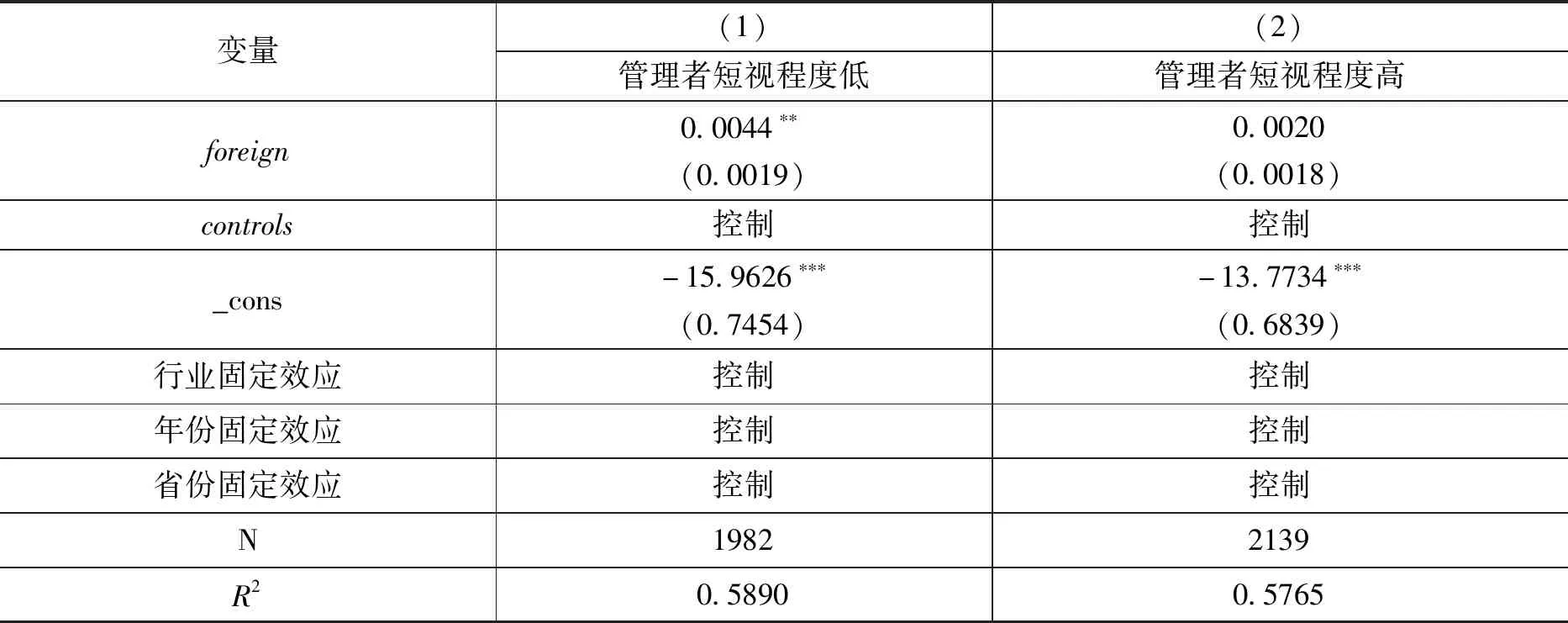

采用分組回歸的方式驗(yàn)證管理者短視對(duì)于外資持股影響企業(yè)創(chuàng)新的機(jī)制作用,考察在不同的管理者短視程度下企業(yè)創(chuàng)新受外資持股的影響差異。如表7所示,按照中位數(shù)將管理者短視指標(biāo)分為高和低兩組分別回歸,above_myopia =1表示管理者短視指標(biāo)數(shù)值高于中位數(shù)值,即管理者更短視,反之該值為0說明管理者具備較低的短視程度。據(jù)表7顯示,在同時(shí)加入控制變量和控制固定效應(yīng)后,外資持股的系數(shù)在管理者短視程度低的樣本組中顯著為正,然而在管理者更為短視的樣本中外資持股對(duì)企業(yè)創(chuàng)新產(chǎn)出沒有顯著促進(jìn)作用。而且,顯著組別的樣本數(shù)量低于不顯著組別,進(jìn)一步支持了管理者短視會(huì)削弱外資持股促進(jìn)企業(yè)創(chuàng)新的作用。當(dāng)管理者較為短視時(shí),他們很有可能因受到短期績(jī)效考核或薪酬激勵(lì)的影響放棄企業(yè)長(zhǎng)期研發(fā)項(xiàng)目的投入,從而做出阻礙企業(yè)創(chuàng)新的經(jīng)營(yíng)決策;如果管理者更注重企業(yè)長(zhǎng)期戰(zhàn)略,那么他們就會(huì)充分利用外資帶來的資金、技術(shù)、治理經(jīng)驗(yàn)等資源加大企業(yè)的創(chuàng)新研發(fā)投入。由此驗(yàn)證了H3。

表7 管理者短視的異質(zhì)性檢驗(yàn)

(二)行業(yè)異質(zhì)性分析

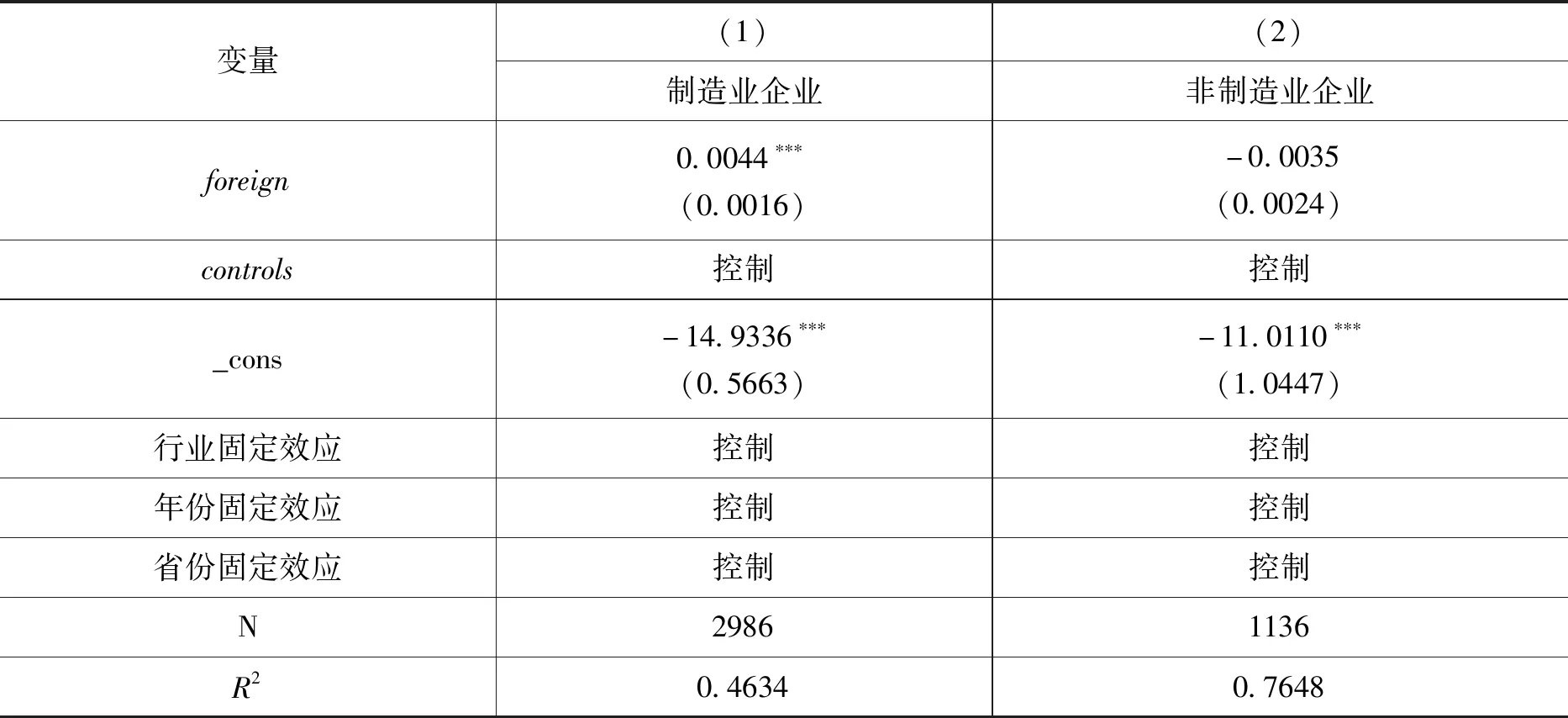

為了探究不同行業(yè)外資持股對(duì)企業(yè)創(chuàng)新影響效應(yīng)的差異性,本文以證監(jiān)會(huì)2012年行業(yè)分類標(biāo)準(zhǔn)為依據(jù),將樣本分為制造業(yè)企業(yè)與非制造業(yè)企業(yè)進(jìn)行分組回歸。如表8所示,第(1)列核心變量系數(shù)在1%水平上顯著,說明外資持股比例提高有利于提升制造業(yè)企業(yè)的創(chuàng)新產(chǎn)出水平,然而外資持股對(duì)非制造業(yè)企業(yè)的創(chuàng)新能力無明顯影響。

表8 行業(yè)異質(zhì)性檢驗(yàn)Ⅰ

接下來進(jìn)一步分析外資持股對(duì)不同產(chǎn)業(yè)結(jié)構(gòu)的制造業(yè)企業(yè)創(chuàng)新水平影響是否存在差異,參照國(guó)家統(tǒng)計(jì)局2017年高技術(shù)制造業(yè)分類標(biāo)準(zhǔn),將制造業(yè)企業(yè)分為高技術(shù)企業(yè)與中低技術(shù)企業(yè)。由于樣本企業(yè)都屬于制造業(yè)大類,因此該檢驗(yàn)控制了企業(yè)個(gè)體固定效應(yīng)、年份固定效應(yīng)和省份固定效應(yīng),回歸結(jié)果如表9所示。

表9 行業(yè)異質(zhì)性檢驗(yàn)Ⅱ

第(1)列結(jié)果表明,外資持股對(duì)高技術(shù)制造業(yè)企業(yè)的創(chuàng)新產(chǎn)出水平具有促進(jìn)作用并在1%水平上顯著;第(2)列核心變量系數(shù)在5%的水平上為負(fù),說明外資持股比例的提升反而會(huì)抑制中低技術(shù)制造業(yè)企業(yè)的創(chuàng)新發(fā)展。

制造業(yè)的產(chǎn)業(yè)性質(zhì)決定了這類企業(yè)的發(fā)展核心在于實(shí)物產(chǎn)品的研發(fā)創(chuàng)造,而引入外資通常會(huì)帶來最新的生產(chǎn)工藝、先進(jìn)的技術(shù)和完善的質(zhì)量管理體系,這些正是促進(jìn)制造業(yè)企業(yè)創(chuàng)新發(fā)展的關(guān)鍵資源。因此,相較于非制造業(yè)企業(yè),外資持股比例提升利于制造業(yè)企業(yè)的創(chuàng)新產(chǎn)出。我國(guó)近年來制造業(yè)具有轉(zhuǎn)型升級(jí)的趨勢(shì),因此電子通信設(shè)備、計(jì)算機(jī)制造業(yè)等高技術(shù)制造業(yè)企業(yè)利用外資高端化來發(fā)展升級(jí)的特點(diǎn)將更加明顯,這也解釋了高技術(shù)企業(yè)引入外資后創(chuàng)新能力顯著提升的現(xiàn)象。而外資帶來的技術(shù)溢出效應(yīng)對(duì)中低技術(shù)企業(yè)作用較小,甚至這類企業(yè)可能會(huì)產(chǎn)生技術(shù)依賴,因此不利于企業(yè)長(zhǎng)遠(yuǎn)創(chuàng)新發(fā)展。以上分析充分驗(yàn)證了H4。

(三)調(diào)節(jié)效應(yīng)分析

上述異質(zhì)性分析主要聚焦于企業(yè)內(nèi)部環(huán)境或條件對(duì)外資持股和企業(yè)創(chuàng)新關(guān)系的影響,本部分將從企業(yè)外部環(huán)境作進(jìn)一步探究。從宏觀層面來看,地方政府的舉債行為與當(dāng)?shù)仄髽I(yè)的經(jīng)濟(jì)活動(dòng)具有較大關(guān)聯(lián)。在銀行信貸供給量一定的情況下,地方政府債務(wù)規(guī)模的上升會(huì)使得企業(yè)從商業(yè)銀行獲取的貸款額度減少(劉歡等,2020),由此擠占企業(yè)的信貸資源,造成創(chuàng)新投入不足。

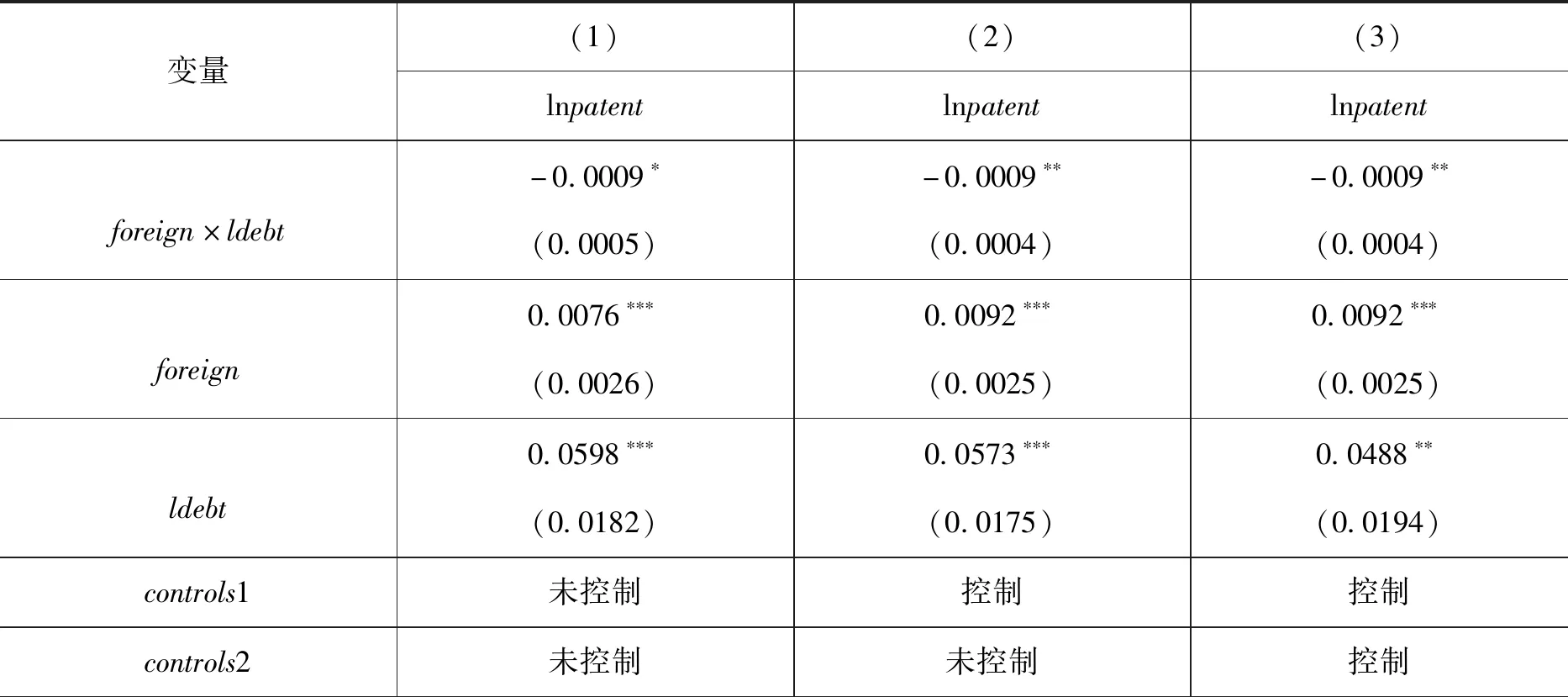

為了驗(yàn)證地方政府債務(wù)擴(kuò)張的擠出效應(yīng),本文引入地方政府債務(wù)與外資持股的交乘項(xiàng),探究政府債務(wù)在外資持股影響企業(yè)創(chuàng)新的過程中的調(diào)節(jié)作用。參考高潔超等(2023)的研究,地方政府債務(wù)指標(biāo)以當(dāng)年新增債務(wù)衡量,并除以各地區(qū)的GDP來消除規(guī)模效應(yīng)的影響,記為ldebt。在基準(zhǔn)模型基礎(chǔ)上,加入省份層面控制變量,包括人均GDP、產(chǎn)業(yè)結(jié)構(gòu)、城鎮(zhèn)單位就業(yè)人數(shù),構(gòu)建的實(shí)證模型如下:

lnpatenti,t=α0+α1foreigni.t×ldebtp,t+α2foreigni,t+α3ldebtp,t+controls1i,t

+controls2p,t+∑ind+∑pro+∑year+εi,t

(3)

其中,controls1和controls2分別代表企業(yè)層面控制變量和省份層面控制變量,該模型同樣控制了行業(yè)、省份和時(shí)間層面的固定效應(yīng),α1為反映調(diào)節(jié)作用的核心系數(shù)。回歸結(jié)果如表10所示。

表10 地方政府債務(wù)的調(diào)節(jié)效應(yīng)檢驗(yàn)

第(1)列為僅控制固定效應(yīng),未加入控制變量的結(jié)果,交乘項(xiàng)系數(shù)為負(fù)且在10%的水平上顯著,第(2)列和第(3)列逐步加入企業(yè)層面和省份層面控制變量后,核心系數(shù)仍為負(fù)數(shù),并且在5%的水平上顯著。由此說明,地方政府債務(wù)在外資持股影響企業(yè)創(chuàng)新水平過程中具有負(fù)向調(diào)節(jié)作用。因此,地方政府需要注意控制舉債規(guī)模、集約用債,避免對(duì)企業(yè)創(chuàng)新活動(dòng)造成擠出效應(yīng),更好釋放高水平對(duì)外開放的創(chuàng)新活力。由此驗(yàn)證H5。

六、結(jié)論和政策建議

本文利用2007~2020年A股上市公司財(cái)務(wù)數(shù)據(jù),實(shí)證檢驗(yàn)了外資持股對(duì)企業(yè)創(chuàng)新的影響,得到以下結(jié)論:(1)外資持股從整體上提升了企業(yè)的創(chuàng)新產(chǎn)出水平,在相關(guān)穩(wěn)健性檢驗(yàn)中該結(jié)論仍然成立。(2)影響機(jī)制方面,外資持股通過降低企業(yè)融資約束程度從而推進(jìn)企業(yè)創(chuàng)新發(fā)展。(3)外資持股提高企業(yè)創(chuàng)新水平的作用效果具有行業(yè)異質(zhì)性,高技術(shù)類制造業(yè)企業(yè)的創(chuàng)新活動(dòng)受外資持股的正向影響最顯著;對(duì)于管理者短視程度較低的企業(yè),外資持股對(duì)企業(yè)創(chuàng)新的促進(jìn)作用更為顯著;(4)通過分析宏觀層面的調(diào)節(jié)效應(yīng),研究發(fā)現(xiàn)地方政府債務(wù)會(huì)抑制外資持股對(duì)企業(yè)創(chuàng)新產(chǎn)出的促進(jìn)作用,顯示出對(duì)企業(yè)創(chuàng)新活動(dòng)具有擠出效應(yīng)。

在更高水平的對(duì)外開放背景下,上述結(jié)論對(duì)推進(jìn)企業(yè)創(chuàng)新具有以下重要指導(dǎo)意義。

(1)從國(guó)家層面來看,由于企業(yè)可以通過引入外資提高自身創(chuàng)新能力,我國(guó)應(yīng)進(jìn)一步擴(kuò)大對(duì)外開放程度,逐漸放松對(duì)外資進(jìn)入的限制,充分利用外資促進(jìn)我國(guó)企業(yè)高質(zhì)量創(chuàng)新發(fā)展。根據(jù)2023年頒布的《國(guó)務(wù)院關(guān)于進(jìn)一步優(yōu)化外商投資環(huán)境 加大吸引外商投資力度的意見》,我國(guó)應(yīng)著重拓展對(duì)外開放的深度和廣度、提升投資經(jīng)驗(yàn)便利化水平、加大外商投資引導(dǎo)力度,最后強(qiáng)化外商投資促進(jìn)和服務(wù)保障工作。由此可以制定相關(guān)政策優(yōu)化投資環(huán)境、加強(qiáng)投資服務(wù)和引導(dǎo)投資方向,如鼓勵(lì)外資在中國(guó)設(shè)立研發(fā)中心、健全外商投資企業(yè)圓桌會(huì)議制度、積極引導(dǎo)外資研發(fā)中心利用“十四五”時(shí)期支持科技創(chuàng)新的進(jìn)口稅收政策等。

(2)從企業(yè)層面來看,我國(guó)的高技術(shù)制造業(yè)企業(yè)應(yīng)積極引入外資持股,以此減少企業(yè)融資約束而加大創(chuàng)新研發(fā)投入,并利用外資的技術(shù)溢出效應(yīng)促進(jìn)產(chǎn)業(yè)升級(jí)轉(zhuǎn)型。而中低技術(shù)制造業(yè)企業(yè)應(yīng)向外資股東學(xué)習(xí)先進(jìn)的管理戰(zhàn)略,提高資金利用效率,減少對(duì)國(guó)外的技術(shù)依賴,自主研發(fā)創(chuàng)新加快企業(yè)結(jié)構(gòu)優(yōu)化。與此同時(shí),企業(yè)管理者需提高自身綜合素質(zhì),借鑒學(xué)習(xí)外資股東公司治理經(jīng)驗(yàn),有效抑制短視傾向,只有管理者立足于企業(yè)長(zhǎng)期戰(zhàn)略的發(fā)展,才會(huì)最大化提升利用外資持股促進(jìn)企業(yè)創(chuàng)新的效用。

(3)從地方政府層面來看,一方面,當(dāng)?shù)卣柽m當(dāng)控制舉債規(guī)模、完善地方債務(wù)發(fā)債機(jī)制,并構(gòu)建系統(tǒng)的政府融資監(jiān)管體系,以此降低地方債務(wù)對(duì)當(dāng)?shù)仄髽I(yè)創(chuàng)新活動(dòng)的擠出作用;另一方面,為促進(jìn)當(dāng)?shù)仄髽I(yè)創(chuàng)新,政府應(yīng)加大對(duì)企業(yè)的研發(fā)經(jīng)費(fèi)補(bǔ)貼,尤其需增強(qiáng)對(duì)高新技術(shù)產(chǎn)業(yè)的財(cái)政扶持力度。此外,政府需積極引進(jìn)人才建立科技創(chuàng)新人才培養(yǎng)體系,同時(shí)發(fā)揮創(chuàng)新企業(yè)孵化器等平臺(tái)的作用,為企業(yè)創(chuàng)新提供強(qiáng)有力的支持與保障。

猜你喜歡

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

核科學(xué)與工程(2021年4期)2022-01-12 06:30:26

今日農(nóng)業(yè)(2020年19期)2020-12-14 14:16:52

小學(xué)生必讀(中年級(jí)版)(2020年9期)2020-12-04 02:07:22

云南畫報(bào)(2020年9期)2020-10-27 02:03:26

中學(xué)物理·高中(2016年12期)2017-04-22 11:53:03