金融分權緩解企業融資約束了嗎?

2023-11-27 08:51:26楊林黃小軍吳鴻瀾

金融理論探索 2023年6期

楊林 黃小軍 吳鴻瀾

收稿日期:2023-04-12

基金項目:教育部人文社科青年基金“創新投資金融供給不充分的機理與實證研究”(18YJC790198)

作者簡介:楊林,男,安徽桐城人,副研究員,碩士生導師,研究方向為創新金融與效率測度;黃小軍(通訊作者),男,江西贛州人,副教授,博士,研究方向為創新管理與創新效率測度;吳鴻瀾,女,廣東廣州人,研究方向為創新金融。

摘? ?要:本文在運用現金-現金流敏感性模型測度融資約束的基礎上,運用雙向固定效應模型研究金融分權對企業融資約束的影響。實證結果表明,我國企業的融資約束普遍存在,而金融分權對企業融資約束具有緩解作用。異質性檢驗發現,金融分權對企業融資約束的作用存在地區差異性、企業所有制屬性差異性及企業規模差異性,金融分權對中部地區企業、國有企業及中小規模企業融資約束的緩解作用比較顯著,對東部和西部地區企業、非國有企業和大規模企業的緩解作用并不明顯。因此,中央政府應有序推進中央與地方之間的金融分權改革,協同提升各省份金融發展水平,并鼓勵中小金融機構創新發展,緩解企業融資約束。

關? 鍵? 詞:金融分權;融資約束;現金-現金流敏感性模型

中圖分類號:F832.35? ? ? ?文獻標識碼:A? ? ? ? ?文章編號:2096-2517(2023)06-0036-12

DOI:10.16620/j.cnki.jrjy.2023.06.005

一、引言

改革開放40多年來,我國經濟持續增長,其中以財政分權和金融分權為核心的經濟分權制改革起到了非常關鍵的推動作用。在經濟分權制和政治錦標賽體制的激勵下,地方政府不遺余力地獲取并控制對經濟增長有益的要素資源,通過資源等要素投入驅動經濟增長,創造了經濟增長的“中國奇跡”。 然而隨著要素成本的不斷上升和資源環境約束的趨緊, 這種粗放式的經濟增長方式難以為繼。進入經濟新常態后, 我國經濟增長模式和增長動能由要素投資驅動型向創新驅動型轉變,以實現經濟高質量發展。經濟高質量發展的重要途徑是通過加大研發投入實現創新發展, 而金融是經濟的血液,金融對研發創新乃至經濟高質量發展的積極推動作用毋庸置疑。 但由于金融市場信息不對稱、金融產品供需結構錯配等原因,我國企業普遍面臨著較強的融資約束,且研發投資相比固定資產投資更容易受到融資約束[1],影響到我國經濟高質量發展的進度。那么,曾經推動“中國增長奇跡”的金融分權,是否對企業融資約束有緩解作用?這種作用是否具有區域和企業屬性差異?如果有,是什么原因導致出現這種差異?這些都有待進一步研究。本文將在剖析金融分權對融資約束影響機理的基礎上,運用面板數據回歸模型來探究金融分權對融資約束的影響效應。

論文余下部分安排如下:第一部分首先梳理金融分權和融資約束方面的相關文獻,為后續的研究提供理論支撐和方法借鑒;第二部分是金融分權對融資約束的影響機理分析;第三部分是模型構建和數據選擇;第四部分是實證分析;第五部分是結論和政策建議。

二、文獻綜述

在以市場競爭為主的西方經濟體中,金融機構相對獨立,政府對金融機構的干預能力也受到相當的限制,討論金融分權的文獻較少。而我國的金融分權具有較強的隱性制度安排,長期以來未能引起主流經濟學的足夠關注,研究起步相對較晚。近些年,國內有學者開始關注“中國式金融分權”,并開展了有益探索,取得了不少的成果。

自改革開放以來,我國中央政府為調動地方經濟發展的積極性,不斷探索向地方政府下放金融權力,金融權力結構出現了分權化。縱觀我國的金融分權演變過程可以看出,中國式金融分權是一個在中央政府與地方政府之間以及政府與市場之間進行金融權力分配的動態博弈過程, 分權與集權相互交織。從特征事實來看,金融分權是與金融集權相對應的概念,目前我國的金融制度事實上具有顯性集權和隱性分權的雙重屬性, 即在金融機構和金融市場準入、監管及救助等方面表現為顯性集權,在實際經營和金融資源配置方面表現為隱性分權[2]。而從分權的維度來看, 這種金融分權是一種雙重分權,橫向上表現為以國退民進為特點的政府向市場分權的金融經濟性分權,縱向上表現為在政府內部通過中央政府(高層級政府)向地方政府(低層級政府)分權實現金融行政性分權[3]。地方政府主要是通過直接或間接干預銀行決策和信貸分配,參股控制城市商業銀行、農村信用社等地方性金融機構的資金運營,直接與小貸公司、典當行、擔保公司等金融機構以行政許可等方式爭奪具有一定公共性質的金融資源來實現投資增長[4]。

目前,我國正處于經濟高質量發展階段,以研發投資驅動的創新發展是實現經濟高質量發展的題中之義。而融資約束是制約企業研發投入的重要因素,我國企業的研發行為也面臨著較為強烈的外部融資約束,這必然會影響到我國經濟高質量發展的進程。相關研究表明,企業受到的融資約束程度的高低與企業所在地區的金融發展水平密切相關,低效率的金融體系是導致企業融資困難的重要因素[5-6]。即使在金融市場發育較為完善的歐美發達國家, 企業研發行為亦經常受到融資約束的影響,而融資約束難題又在高科技部門和中小企業研發行為上表現得尤為突出[7]。目前我國正處在轉型的關鍵時期,金融體制不健全,金融市場發育滯后、金融業低效率加劇了企業融資約束問題[8]。因此,有學者建議,提高金融效率,構建良好的融資平臺和鼓勵金融工具創新能夠為研發企業提供更多的融資渠道與金融工具,對緩解結構性的融資約束問題具有重要作用[5,9]。

金融分權通過合理劃分政府與市場間以及政府間金融權力范圍, 有利于克服金融市場失靈,理論上可以緩解企業融資約束。金融分權的本質其實就是中央政府和地方政府之間對于金融資源的爭奪[10]。金融分權程度越高,地方金融機構越發達,地方性融資平臺種類越多, 地方融資渠道相對廣泛,地方企業也就更容易獲得資金融通[11]。同時,在金融分權體制下,政府還會積極參與和引導金融資源配置,能夠有效提高企業的外部融資效率,緩解企業研發面臨的融資缺口[12]。此外,地方政府對轄區內金融機構和金融市場的干預行為會對轄區內金融發展產生影響,而金融發展可以從規模和效率兩個方面緩解企業面臨的融資約束[13]。目前有關中國式金融分權的研究也驗證了金融分權對企業融資約束會產生影響。肖銳等(2021)發現地方政府向民間的金融分權能緩解民營企業面臨的融資約束,而中央政府向地方政府的金融分權會刺激地方政府過度投資,從而加劇民營企業的融資約束[14]。

總之,國內學術界對金融分權及企業融資約束問題做了大量的研究,為本文提供了寶貴的文獻借鑒。但目前學界關于金融分權對融資約束影響的研究較少,對金融分權是否能夠緩解融資約束的論證尚不充分,即金融分權對不同所有制、不同規模及不同地區企業所面臨的融資約束是否有不同的影響效應,鮮有文獻涉及,這也正是本文的立意點及需要解決的重要問題。

三、 金融分權對企業融資約束影響的理論分析

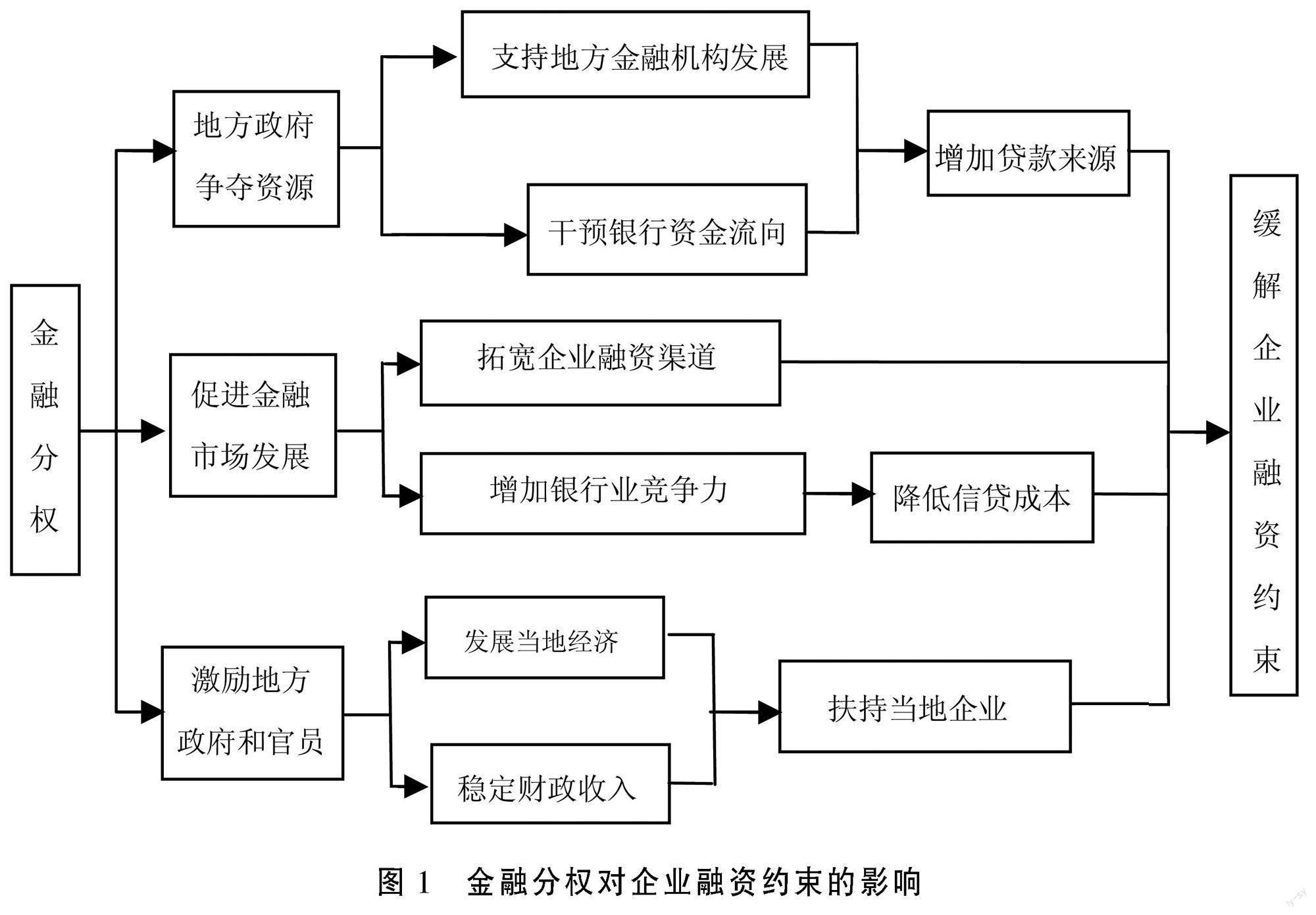

金融分權主要從政府干預信貸資金流向、促進金融市場發展、對官員晉升產生激勵等途徑對企業融資約束產生影響(見圖1)。

(一)金融分權通過干預信貸資金流向對企業融資約束產生影響

金融分權的本質是中央和地方政府對金融資源配置權及金融資源的爭奪。 在金融分權制度下,金融分權越高的地區,金融機構越發達,地方政府可控制和可配置的金融資源總量也就越多,企業可獲得的貸款來源就會更充分。地方政府出于當地發展的考慮,為得到足夠的資金發展本地經濟,一方面會利用地方政府與國有銀行及大型商業銀行的密切關系,直接干預信貸資金流向,以支持本地企業,從而緩解本地企業的融資約束;另一方面,地方政府為了滿足當地基建需求及地方融資平臺需求,大力支持地方性金融機構的建立和發展, 通過參股、控股等手段去干預銀行的資金流向,以解決本地企業資金短缺問題,進而緩解企業的融資約束。

(二)金融分權通過促進金融市場的發展對企業融資約束產生影響

在金融分權制度下,地方政府擁有一定的金融治理權,承擔在中央相關金融改革政策指引下積極改善當地金融環境的職責,推動金融市場在金融資源配置過程中發揮基礎性作用。因此,目前的金融分權制度改革能在一定程度上促進金融市場的發展,拓寬企業的融資渠道,降低融資成本,進而降低企業面臨的融資約束程度。此外,一方面,金融市場的發展會使金融生態環境變好,為中小金融機構的發展創造良好條件,而中小金融機構的發展能夠降低信息不對稱的程度,并利用融資成本方面的優勢緩解企業的融資約束[15-16];另一方面,金融市場的發展也打破了大銀行的壟斷,增加銀行業的競爭力,降低了企業獲得信貸資金的成本,緩解企業融資約束。

(三)金融分權背景下,地方官員的晉升激勵對企業融資約束產生影響

在我國的政治背景下,地方官員的晉升與其任職期間的績效相關。影響地方官員績效考核的因素有很多,其中,最重要的是當地的經濟發展水平。而地方經濟發展水平與當地企業的發展有著密不可分的關系。企業的發展壯大不僅能夠解決當地的就業問題,還能推動相關產業鏈的發展,促進地方經濟的發展,為地方政府的財政收入做出貢獻。因此,從利己角度出發, 為了當地企業和經濟的發展,地方政府官員有充分理由對市場的資金流向和金融機構貸款進行干預,從而對企業融資及融資約束產生影響。

從政府官員的角度來看,在金融分權水平高的地區, 地方政府擁有較多的金融資源控制權和分配權,那么為了促進地方經濟增長,達到績效考核水平, 官員會更傾向于當地金融資源流向當地企業, 這樣一來企業所面臨的融資約束就會得到緩解。從地方政府角度看,為了保持穩定的財政收入,地方政府會選擇資金支持和影響地方金融資源配置的手段大力支持當地企業的發展,這不僅符合中央政府的政策要求,也能促進當地企業創造更多的增加值。有了當地政府的扶持,企業融資難的問題就會得到有效的解決。

四、模型構建及數據選擇

(一)模型的構建

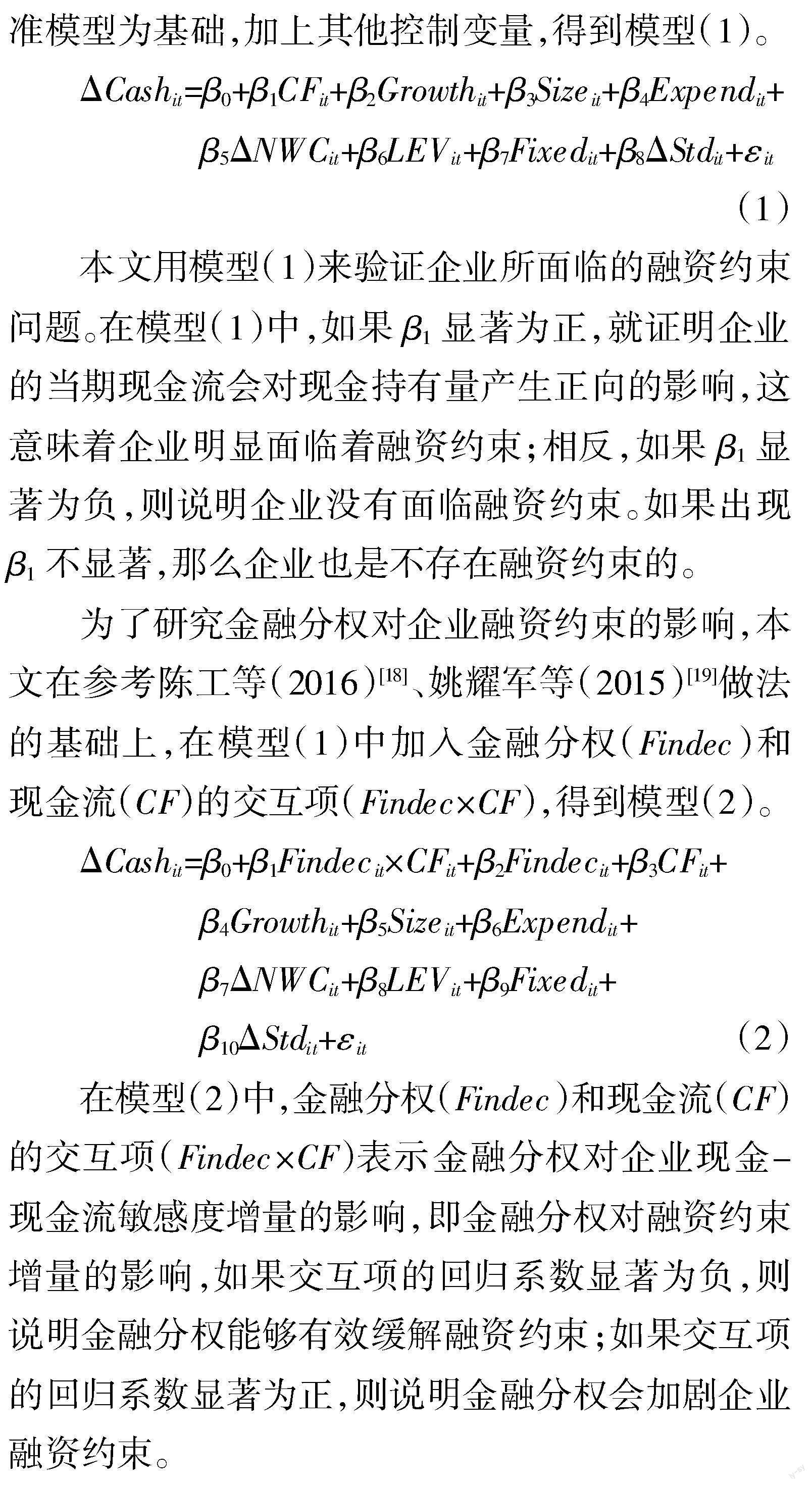

為了分析企業是否面臨融資約束,Almeida等(2004)針對投資-現金流敏感性模型的不足之處加以改進并提出了目前被大多數學者引用的現金-現金流敏感性模型[17]。現金-現金流敏感性模型認為,受到融資約束困擾的企業,將不再單一地依靠外部融資,而是通過改變融資策略,抽取內部現金流中的部分現金,以持有更多現金的方式應對自身的資金需求,即面臨融資約束的企業,其現金流敏感度比較高。 后來的學者們也證實了該模型的有效性, 并且運用此模型來驗證企業的融資約束問題。比如,陳工等(2016)運用此模型驗證了地方財政分權對企業融資約束的影響[18];肖銳等(2021)以此模型為基礎, 分析了在產業升級和金融分權的情況下,民營企業的融資約束現狀[14]。基于此,本文選擇運用現金-現金流敏感性模型(簡稱“ACW模型”)來檢驗我國企業是否真的受到融資約束的困擾。

在ACW模型的基準模型中, 學者們通常以托賓Q值來衡量企業成長性。 由于我國資本市場沒有國外資本市場那么完備,以該指標來衡量企業成長性(或企業的投資機會)并不合適。因此,本文進一步參考薛麗達等(2019)[16]的做法,用營業收入增長率(Growth)來表示企業成長性。同時,考慮到企業基本財務特征的其他變量會對現金持有量產生影響,本文參考肖銳等(2021)[14]的做法,以ACW基準模型為基礎,加上其他控制變量,得到模型(1)。

?駐Cashit=?茁0+?茁1CFit+?茁2Growthit+?茁3Sizeit+?茁4Expendit+

?茁5?駐NWCit+?茁6LEVit+?茁7Fixedit+?茁8?駐Stdit+?著it

(1)

本文用模型(1)來驗證企業所面臨的融資約束問題。在模型(1)中,如果?茁1顯著為正,就證明企業的當期現金流會對現金持有量產生正向的影響,這意味著企業明顯面臨著融資約束;相反,如果?茁1顯著為負,則說明企業沒有面臨融資約束。如果出現?茁1不顯著,那么企業也是不存在融資約束的。

為了研究金融分權對企業融資約束的影響,本文在參考陳工等(2016)[18]、姚耀軍等(2015)[19]做法的基礎上,在模型(1)中加入金融分權(Findec)和現金流(CF)的交互項(Findec×CF),得到模型(2)。

?駐Cashit=?茁0+?茁1Findecit×CFit+?茁2Findecit+?茁3CFit+

?茁4Growthit+?茁5Sizeit+?茁6Expendit+

?茁7?駐NWCit+?茁8LEVit+?茁9Fixedit+

?茁10?駐Stdit+?著it? ?(2)

在模型(2)中,金融分權(Findec)和現金流(CF)的交互項(Findec×CF)表示金融分權對企業現金-現金流敏感度增量的影響,即金融分權對融資約束增量的影響,如果交互項的回歸系數顯著為負,則說明金融分權能夠有效緩解融資約束;如果交互項的回歸系數顯著為正,則說明金融分權會加劇企業融資約束。

(二)變量選取

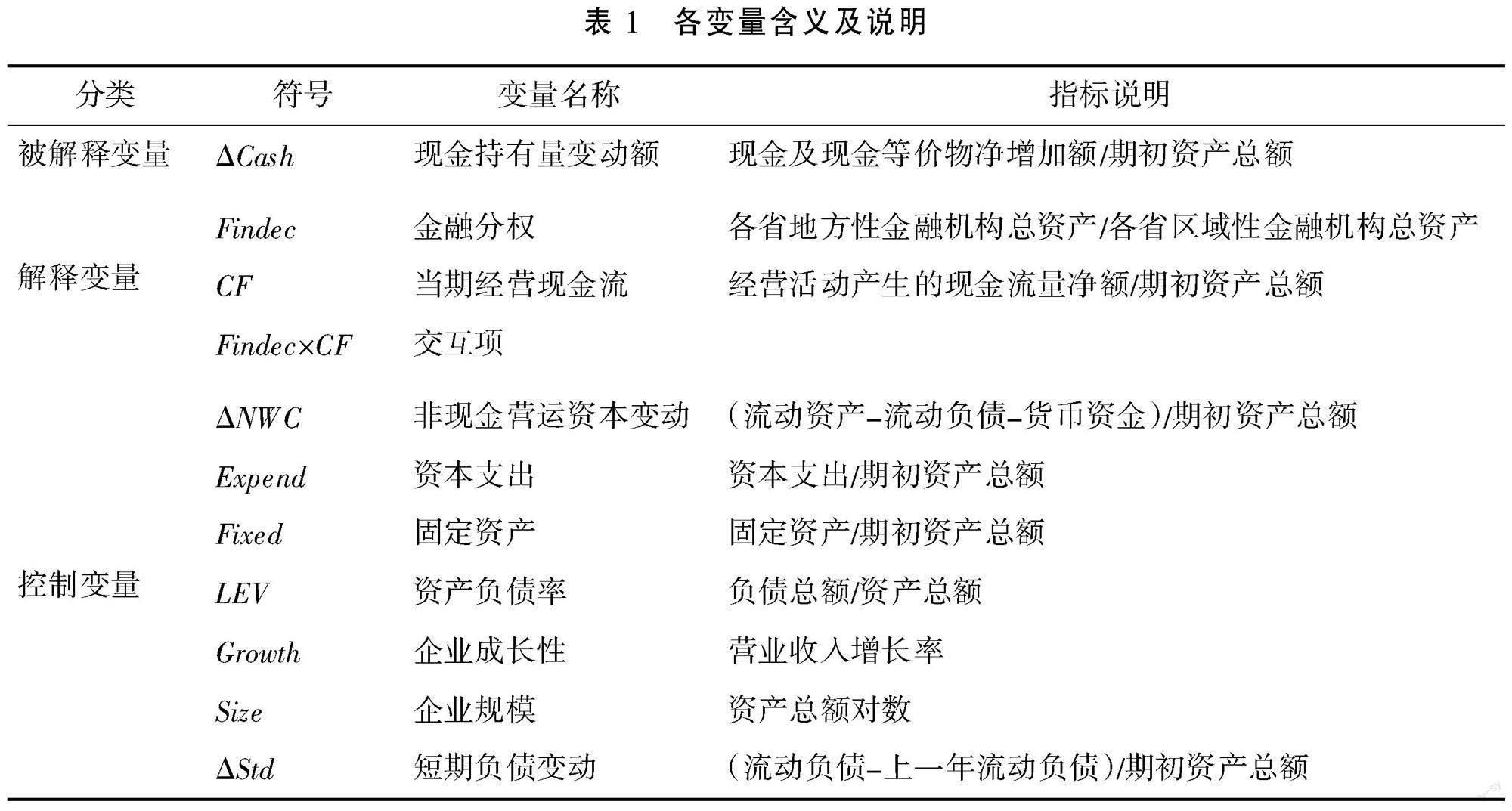

1.被解釋變量

企業融資約束的衡量是學術界的一個難點,目前學術界對其衡量有很多種方法,如單一指標法、指數法以及模型法等。本文用來衡量企業融資約束的模型是現金-現金流敏感性模型,在這個模型中,現金持有量變動額(?駐Cash)是被解釋變量。

2.核心解釋變量

(1)金融分權(Findec)。對于金融分權程度的衡量,不同學者使用的指標也不一樣。目前大多數學者從貸款比重的角度來衡量金融分權。賀俊等(2020)[20]、何德旭等(2016)[2]、賀俊等(2021)[21]等人采用每個省份貸款額在全國貸款額中所占的百分比來表示金融分權的程度;謝宗藩等(2016)[22]認為四大國有銀行是政府分配金融資源的重要機構,它們在各省的貸款余額占比大概能夠反映政府權力的干預程度,于是他們使用各省貸款余額中四大國有銀行所占的百分比來衡量金融分權。一些學者則從資產的角度出發來選取金融分權衡量指標。汪敏等(2017)認為相比于銀行貸款,銀行存款指標更能代表金融分權程度,他們用各省本外幣存款余額占全國本外幣存款余額的比重表示金融分權[23];王定祥等(2020)則用每個省份地方金融機構總資產在這個省份區域性金融機構總資產中所占的比重來衡量[24]。部分學者采用地方性金融機構從業人數在地區金融機構從業總人數中的比重來度量金融分權[25-26]。也有學者試圖通過計量的方法解決金融分權難以衡量及數據難以獲得的問題。 鄭威等(2018)運用熵值法計算地方性金融機構的總從業人數、 總機構數和總資產數這三個指標的權重,得到一個衡量金融分權程度的綜合評價值[27]。 實際上,使用各省金融機構貸款余額與全國金融機構貸款余額的比值來衡量金融分權水平并不是很恰當,首先是因為該指標的分母都是全國金融機構貸款余額,各個比值加起來的總和為1,并不能橫向地體現出各省金融分權的差異,只能縱向體現出同一個省不同年份的金融分權水平變化;其次,金融機構貸款余額是地方政府干預、地方經濟發展水平、商業銀行經營決策共同作用的結果,也就是說金融機構貸款余額既有集權特征也有分權特征,用其作為金融分權的衡量指標不是很恰當。相比于金融機構從業人數,資產結構更能體現出地方性金融機構規模大小的變化,故本文采用地方性金融機構總資產與各省區域性金融機構總資產的比值來表示金融分權水平①。

(2)當期經營現金流(CF)。受到融資約束的企業,由于很難從外界籌集到足夠的資金滿足自身的投資需求,因而會選擇從當期的經營現金流中抽取資金來滿足企業未來的投資需求,因而就會表現出較高的現金流敏感性。因此,本文用當期經營現金流作為解釋變量,如果其系數顯著為正,說明企業的現金流敏感性較高,這個時候的企業面臨較高程度的融資約束。

(3)金融分權與當期經營現金流的交互項(Findec×CF)。本文在模型(2)中加入金融分權(Findec)與當期經營現金流(CF)的交互項,用來衡量金融分權對企業融資約束的影響。

3.控制變量

由于大規模的企業只有持有較多的現金,才能滿足未來投資需求,因此企業規模會對企業現金持有量產生影響。同時,短期負債變動、資產負債率等也會對企業的現金持有量造成影響。為了避免這些變量影響回歸結果,本文控制了企業規模(Size)、資本支出(Expend)、固定資產(Fixed)、資產負債率(LEV)、非現金營運資本變動(?駐NWC)、企業成長性(Growth)、短期負債變動(?駐Std)等變量。

本文的主要變量及相關說明如表1所示。

(三)數據來源及處理

本文研究的是各省份金融分權對A股上市企業融資約束的影響,樣本區間為2011—2021年。由于港澳臺數據難以獲得,西藏和海南地方性金融機構數據缺失嚴重,因此選取剔除了西藏、海南以及港澳臺的29個省份的地方性金融機構總資產和區域性金融機構總資產數據來計算各省份的金融分權水平。而這29個省份2011—2021年存續的非金融行業上市公司共有1628家,合計17 908個年度樣本。 為了規避異常樣本對回歸結果的影響, 本文對收集到的1628家A股上市公司數據進行如下處理:(1) 剔除有缺失值的企業數據;(2) 剔除ST、*ST的企業樣本;(3)對企業數據進行1%的縮尾處理。 最終納入實證研究范圍的為2011—2021年1625家上市公司,共計17 875個年度樣本。

所有數據來自RESSET數據庫及各省份歷年《金融運行報告》。

五、實證檢驗與結果分析

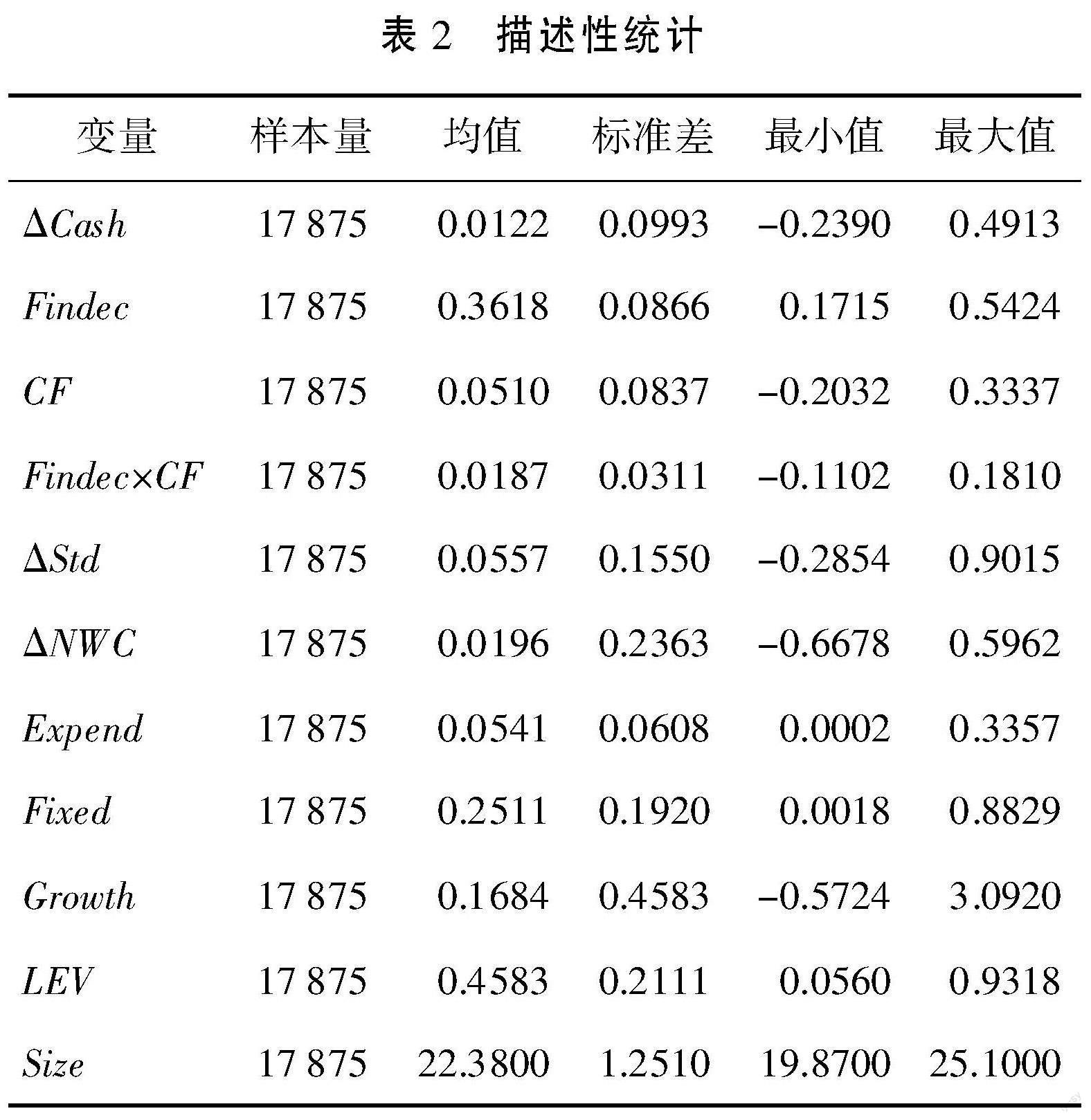

(一)描述性統計

本文運用StataSE 15對所收集到的數據做出描述性統計,最后得到如表2所示的結果。由表2可知,企業現金持有量變動額(?駐Cash)的標準差為0.0993,由其標準差、最值之間的差距可知,不同企業持有現金量在均值上下波動的范圍比較大,不同企業現金持有量情況差異比較大,這可能是由企業的性質導致的。企業的現金流(CF)均值是現金持有量變動額均值的4倍多,這間接證明企業在資金運用以及對其管理上存在較大的問題。企業規模(Size)最值之間相差5.23,雖然這個數值不是特別大,但是其標準差較大,這也說明我國企業在規模上是有差距的。金融分權(Findec)的均值為0.3618,最值之間的差距達到3.16倍, 說明不同省份的金融分權水平相差較大,但目前我國各省份金融分權水平不是很高。

(二)回歸分析

1.基準回歸分析

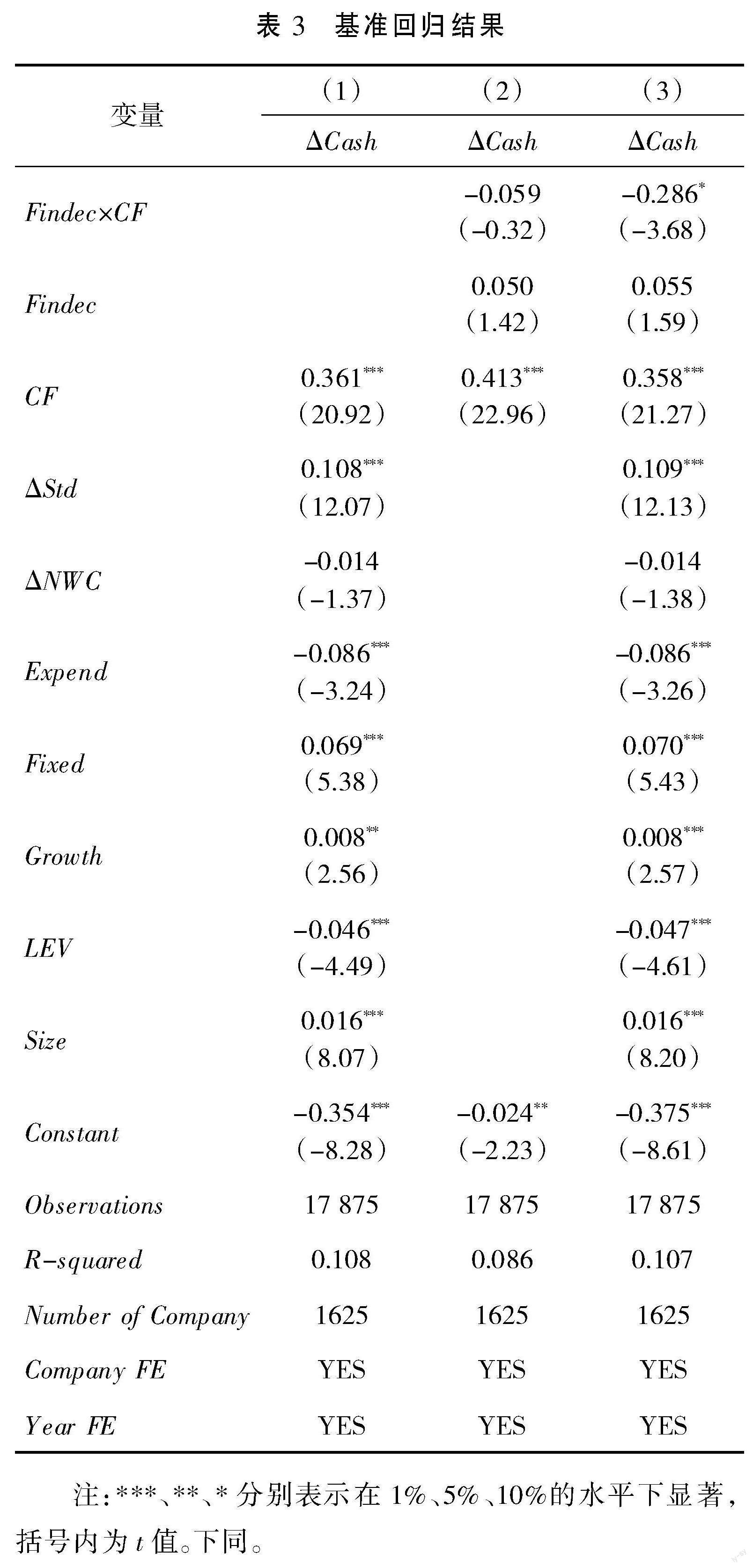

根據豪斯曼檢驗的結果,本文確定使用固定效應模型。下面,本文先是對模型(1)進行回歸,從而檢驗我國企業是否真的普遍受到融資約束;然后對模型(2)進行回歸,研究金融分權對企業融資約束的影響,即金融分權是否具有緩解融資約束的作用。在回歸過程中,個體效應和時間效應都得到了控制。本文的基準回歸結果如表3所示,其中,列(1)是模型(1)的回歸結果,列(2)和列(3)是模型(2)的回結果。

由表3可知,在列(1)中,現金流(CF)的系數顯著為正, 這說明我國企業對外籌集資金時,基本上會受到融資約束。企業規模的系數顯著為正,表明企業現金持有量與自身的規模形成正向的關系。大規模的企業,只有持有更多現金,才能滿足自身未來投資的需求。非現金營運資本(?駐NWC)的系數雖然為負但不顯著,這表明非現金營運資本的支出對現金持有量的減少沒有顯著影響。資本支出的系數顯著為負,說明企業較大的資本支出,會對其現金持有量產生反向作用,即其現金持有量會越少。

由列(2)和(3)的回歸結果可知,是否控制相關變量,金融分權(Findec)和現金流(CF)交互項(Findec×CF)的回歸系數顯著性是不一樣的,只有在引入控制變量后才顯著為負,它表明企業的現金流敏感性增量與金融分權之間具有一定的反向關系,金融分權能降低其增量,即金融分權對部分企業緩解融資約束是有效的。這是因為,金融分權水平越高,地方政府所獲得的金融資源配置權力和金融資源總量也會越多,即地方政府擁有了更多的信貸配置權。為了當地經濟的發展,地方政府向企業發放貸款的門檻會相對放低,那么企業融資難的問題就會相對得到緩解。從回歸結果看,金融分權并沒有直接對企業現金持有量產生明顯的作用,而是通過降低企業的現金流敏感性增量來減少企業的現金持有量。

2.異質性分析

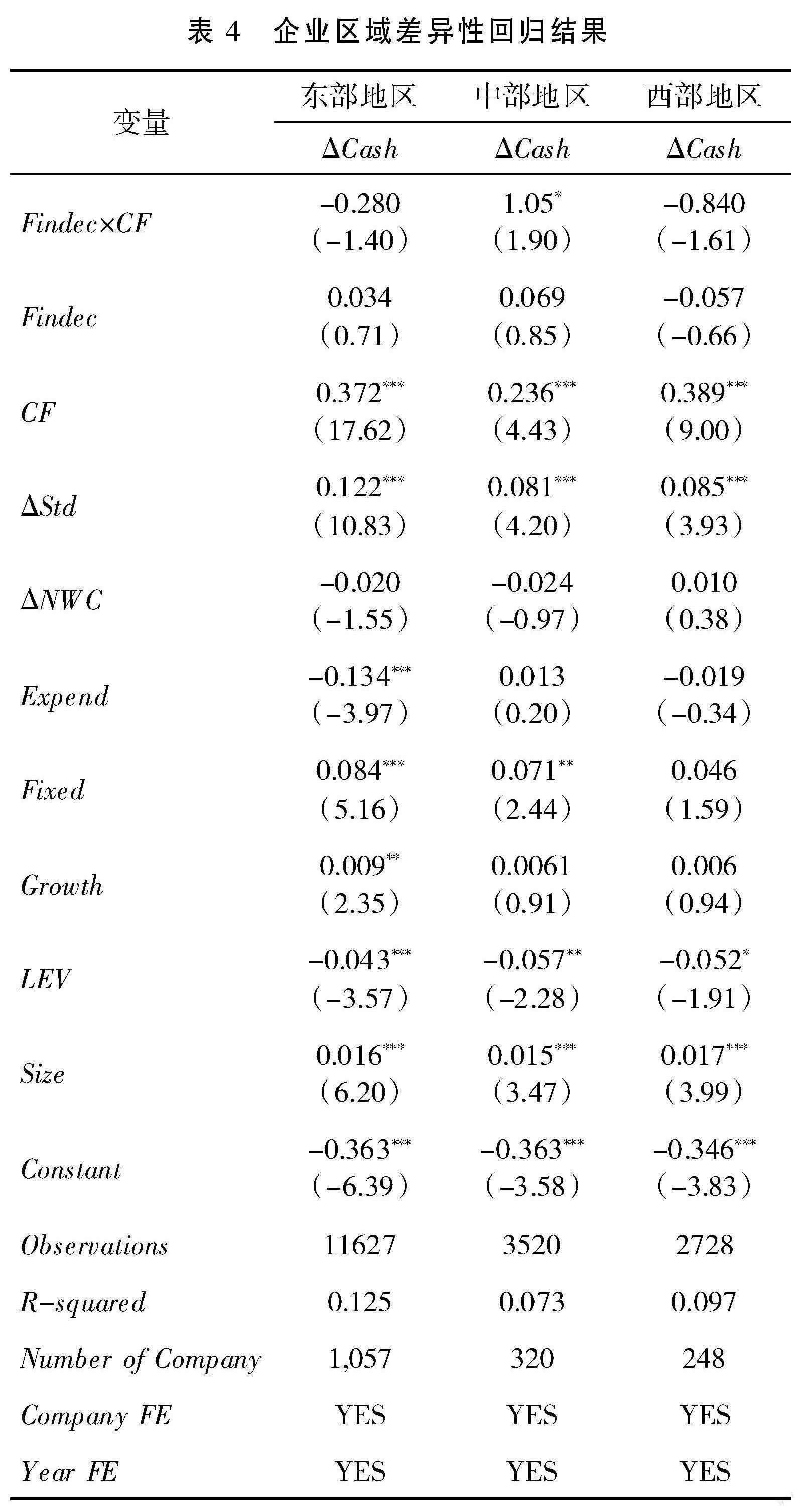

(1)地區差異性

考慮到不同省份的金融分權程度不同,經濟發展狀況也不同,為了驗證金融分權對企業融資約束的影響是否存在地域的差異性,本文對各省份進行劃分,分別為東部、中部、西部,然后對這三個地區的數據進行回歸,結果見表4。

從表4可以看出,在東部和西部地區,金融分權與現金流交互項的系數在10%水平下雖為負,但都不顯著,這說明東西部地區金融分權并不能有效緩解企業的融資約束。只有中部地區金融分權與現金流交互項的系數為正,說明金融分權對中部地區的企業融資約束產生明顯作用。 究其可能的原因,第一,西部地區處于相對落后的經濟帶,該地區的金融發展水平較低, 企業所處的金融環境相對較差。即使在金融分權的背景下,地方政府獲得了較多的金融資源配置權,但是金融資源總量是相對較少的,企業想對外獲得融資會比東、中部地區更難,也就意味著西部地區的企業更多的是受到經濟及金融發展水平的影響,金融分權對其融資約束的影響并不明顯。第二,西部地區金融組織體系不夠完善,金融機構的數量沒有東部地區多,競爭力小。 盡管地方政府會干預當地金融機構的資金流向,但是金融機構為了自身的利益,會提高貸款門檻,從而加劇中西部地區企業的融資難度,所以金融分權對西部地區的企業融資約束并不能起到作用。 第三,東部地區和西部地區金融分權緩解企業融資約束的效果都不顯著,但兩地的深層次原因不同,東部地區經濟發展水平總體偏高, 金融資源相對豐富,金融分權導致的政府對金融資源的干預雖然能起到一定的積極作用,但屬于“錦上添花”,甚至過度的干預反而可能導致金融資源的錯配,因而也就導致東部地區金融分權對緩解企業融資約束的效果不顯著。

(2)企業所有制的差異性

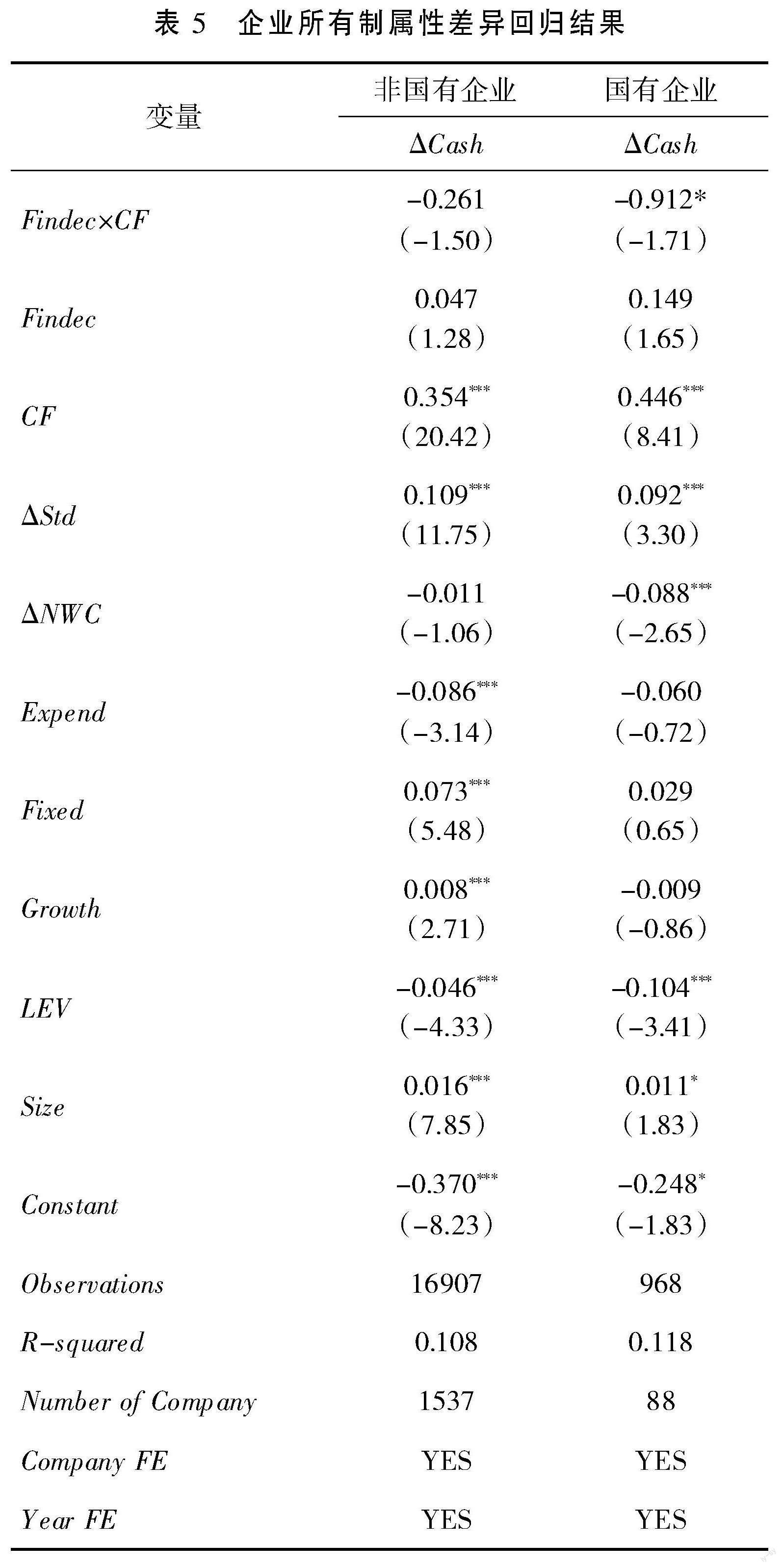

為了驗證金融分權對不同所有制企業融資約束的影響,本文根據企業所有制屬性的不同,將收集到的企業數據劃分為兩組,其中一組是國有企業,另一組是非國有企業。分組之后,對模型(2)進行回歸,結果見表5。

由表5可知, 盡管企業的所有制屬性不同,但是金融分權(Findec)與現金流(CF)的交互項(Findec×CF)的系數都為負,不過只有國有企業顯著。這說明在解決企業融資問題上,金融分權僅對國有企業產生明顯的積極作用,但不能降低非國有企業所承受的融資約束程度。不僅如此,在國有企業這一組中,交互項系數的絕對值更大,證明金融分權對國企融資約束的緩解作用大于非國有企業。之所以會出現這種回歸結果,首先,因為國有企業有國家背書,信用等級比非國有企業高,就算沒有金融分權背景下地方政府對信貸的干預,金融機構也會更放心地把錢貸給國有企業。其次,地方政府獲得更多的金融資源配置權后,首先會考慮的是扶持地方國有企業。雖然國有企業在盈利能力方面不如非國有企業, 但是地方政府必須要保證國有企業正常運行,否則會對政府的信用造成影響。

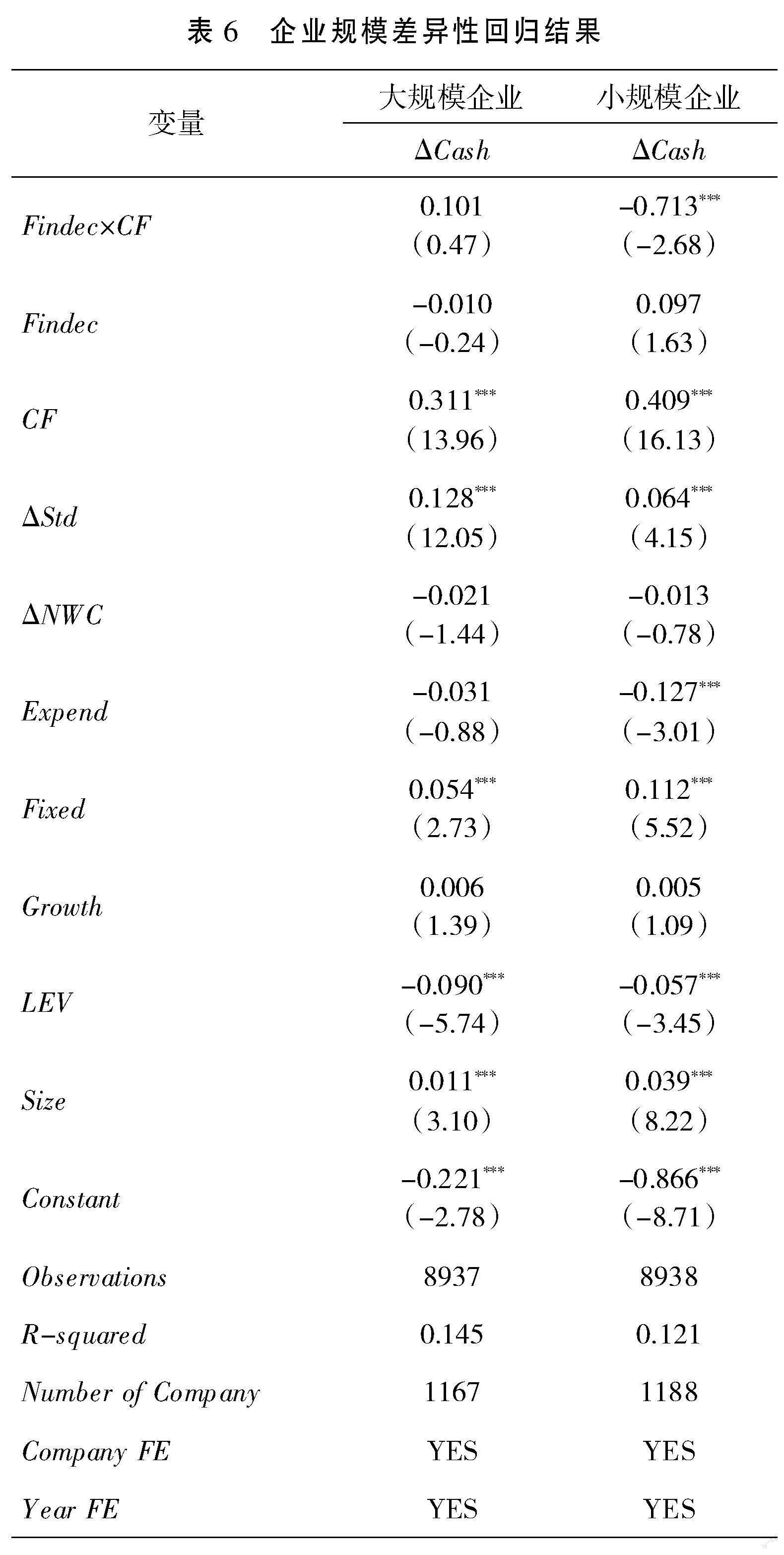

(3)企業規模差異性

為了驗證金融分權對不同規模企業的融資約束是否會產生不同的影響, 本文將收集到的數據樣本分為兩組,一組是大規模企業,另一組是小規模企業。劃分的依據是該企業的規模是否比所有樣本的中位數大,如果比中位數大,被劃分為大規模企業,否則就是小規模企業。對兩組數據進行回歸,得到的結果見表6。

由表6可知,在大規模組中,雖然交互項的系數為正,但是其顯著性水平連10%都沒有達到,說明金融分權對大規模企業的融資約束沒有產生明顯作用。在小規模組中,交互項顯著為負,說明金融分權能夠明顯緩解小規模企業融資的壓力,降低其融資難度。之所以出現這種結果,首先,因為適度的金融分權能夠促進金融發展,而金融發展能夠為小型金融機構提供適合其發展的外部環境,對小型金融機構的發展產生促進作用。 相比于大型金融機構,小型金融機構為了提高自身的競爭力,會積極主動尋找客戶資源, 愿意把錢貸給小規模的企業。相較于小規模企業,大規模企業信用等級較高,財務信息更加透明,所以大規模企業會更愿意找大型金融機構貸款而非小型金融機構。所以小型金融機構的發展對大規模企業不會產生很明顯的融資約束緩解作用。其次,地方政府擁有金融資源配置權之后,也一樣會遵循國家大體的政策,扶持小規模企業,能夠在一定程度上緩解小規模企業的融資約束。

3.穩健性檢驗

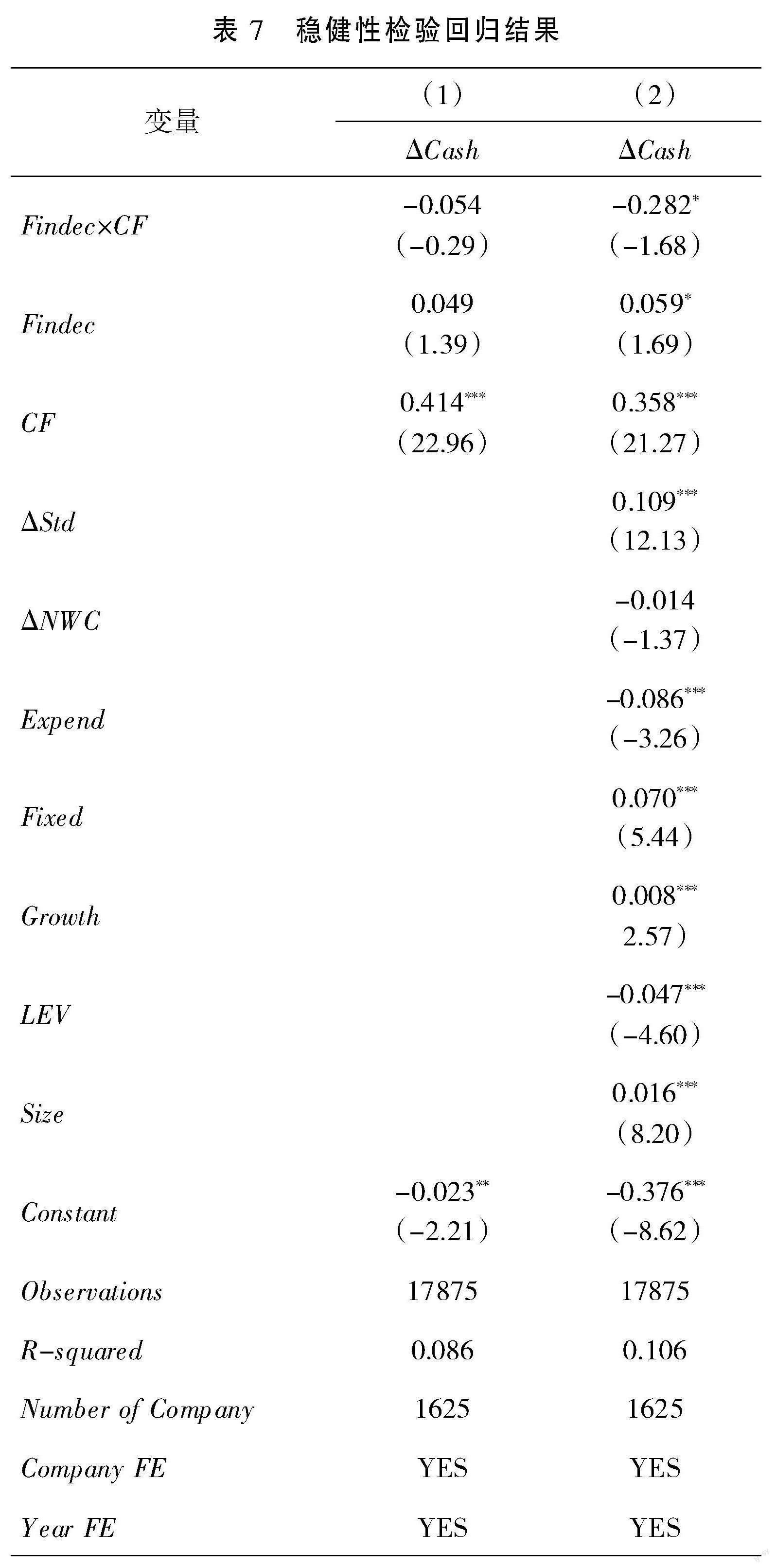

為了使研究結論更加具有可靠性,本文進行了穩健性檢驗。

考慮到信托機構沒有充分擁有地方性金融機構的特性和作用機制,本文在地方性金融機構的覆蓋范圍中剔除信托機構這一主體,對模型(2)進行回歸,得到的結果見表7。

由表7可知,無論模型中是否添加控制變量,金融分權與現金流交互項系數都為負,但顯著性不同,與基準回歸的結果一致,說明前面有關金融分權對企業融資約束影響的實證分析結果具有穩健性。

六、研究結論與政策建議

(一)主要研究結論

企業融資約束是學術界的研究熱點, 同時,作為金融制度改革的重要內容,金融分權對金融領域的作用不可忽視。本文基于金融分權和企業融資約束的相關理論,實證分析了金融分權對企業融資約束產生的影響。得到的主要研究結論如下。

1.整體來看,企業所在地的金融分權程度越高,企業所面臨的融資約束程度則越低。這是因為,金融分權水平越高,地方政府所獲得的金融資源配置權力和金融資源總量也會越多,即地方政府擁有了更多的信貸配置權。 為了促進地方經濟的發展,地方政府會干預信貸資金的流向,相對降低當地企業的融資門檻,進而企業的融資問題就會得到一定程度的解決。同時,適度的金融分權會促進地方金融發展,從而為中小銀行的發展提供有利的外部生存環境,增加了銀行業的競爭。為了維持效益和穩定自身的發展,銀行會積極尋找客戶資源,主動向企業發放貸款,進而緩解企業融資約束。

2. 金融分權對國有企業所面臨的融資約束具有比較顯著的緩解作用,而對非國有企業沒有顯著影響。這是因為相較于非國有企業,銀行更愿意將信貸資金流向有政府提供隱性擔保的國有企業。

3. 金融分權能有效緩解中部地區的企業所面臨的融資約束,但對東部、西部地區企業的融資約束沒有顯著影響。可能的原因在于:一方面,東部地區的經濟發展水平相對中西部都要高,金融資源也相對富余,金融分權導致的政府對金融資源的積極干預屬于“錦上添花”,對緩解企業融資約束的效應也就不顯著;另一方面,西部地區經濟相對落后,金融資源總量相對東部、中部地區少很多,金融機構的發達程度也趕不上東部、中部地區,西部地區企業融資的難易程度主要是由當地經濟發展程度決定的,金融分權對這些地區企業的融資約束起不到明顯的緩解作用。

4. 金融分權能夠有效緩解小規模企業的融資約束,對大規模企業沒有產生顯著影響。主要原因可能在于:首先,適度的金融分權能夠促進金融發展進而改善金融生態環境,這為小型金融機構發展提供了公平良好的土壤,促進了小型金融機構的快速發展。相較于大型金融機構,小型金融機構為了提高自身的競爭力, 更愿意積極尋找客戶資源,把錢貸給小規模的企業。 而大規模企業信用等級較高,財務信息更加透明,更愿意與大型金融機構合作,從大型金融機構獲得貸款而非小型金融機構。所以小型金融機構的發展不會對大規模企業的融資約束產生很明顯的緩解作用。其次,地方政府擁有金融資源配置權之后,也一樣會遵循國家普惠金融政策,扶持小規模企業,能在一定程度上緩解小規模企業的融資約束。

(二)政策建議

1.有序推進央地間金融分權改革,積極回應地方合理金融訴求。中央政府應該在守住不發生系統性金融風險的前提下,積極探索踐行總體一致和地方差異的管理模式,有序推進中國特色的中央和地方之間金融分權制度改革。充分考慮地方政府在發展本地經濟中對金融資源的合理訴求,審慎適度地向地方政府下放一些與地方金融監管能力相適應的金融監管權。將一些對地方資源依賴程度高、金融溢出效應較小的決策權,如地方法人機構(農信社、村鎮銀行等)的監管權,下放給地方政府;對于金融治理權和發展權,可以因時制宜、因地制宜,實行與地方經濟發展水平相匹配的金融分權制度安排,并建立健全金融資源配置的效率跟蹤與評價機制,提高金融分權制度改革效果。

2.協同提升各省份金融發展水平,夯實金融分權緩解融資約束的金融基礎。鼓勵地方政府發展本地金融機構,縮小東部地區和中西部地區的金融分權水平差距,協同提升區域金融發展水平,為金融分權緩解企業融資約束夯實金融基礎。地方政府部門要積極支持地方金融機構的發展,鼓勵本地金融機構創新更多的緩解企業融資約束的金融產品與服務, 多向本地企業提供融資便利和融資額度,努力緩解本地企業的融資約束。大力推動本地金融改革,努力構建與經濟高質量發展相適應的現代金融體系,促使金融資源能夠得到合理的配置和高效的利用,發揮其應有的職能,最大限度地緩解企業融資約束,服務地方經濟發展。

3.鼓勵中小金融機構創新發展,提升金融分權的融資約束緩解效應。進一步完善中小金融機構的發展政策和監管政策,從財稅政策和技術支撐等方面加大對中小金融機構發展的支持力度,推動中小金融機構創新發展。鼓勵中小金融機構充分利用區塊鏈、人工智能、互聯網技術等金融科技為中小企業提供融資,實現業務的數字化轉型和發展的華麗轉身,縮小與大型金融機構的發展差距,為自身的高質量發展提供動力。鼓勵中小金融機構扎跟本地發展, 與大型金融機構實現錯位發展和差異化發展,為地方中小企業發展提供融資支持,并積極主動爭取地方政府的金融政策,助力金融分權緩解中小企業融資約束。

參考文獻:

[1]張慶國,黃杏子.國有企業融資約束、全要素生產率與西部地區經濟高質量發展[J].南開經濟研究,2021(6):179-196.

[2]何德旭,苗文龍.財政分權是否影響金融分權——基于省際分權數據空間效應的比較分析[J].經濟研究,2016,51(2):42-55.

[3]崔兵.制度邊界視域下金融分權的本質、模式與績效[J].上海金融,2014(9):42-45.

[4]苗文龍.國家救助、地方金融分權與金融波動[J].當代財經,2019(5):47-60.

[5]謝旭升,嚴思屏.融資約束視角下數字普惠金融促進中小企業技術創新的路徑研究[J].金融理論探索,2022(4):49-63.

[6]SHIN M.,KIM S.The Effects of Cash Holdings on R&D Smoothing of Innovative Small and Medium Sized Enterprises[J].Asian Journal of Technology Innovation,2011,19(2):169-183.

[7]BROWN J R,FAZZARI S M,PETERSEN B C.Financing Innovation and Growth:Cash Flow,External Equity,and the 1990s R&D Boom[J].Journal of Finance,2009,64(1):151-185.

[8]郭宏毅,袁易明.融資約束、協同創新策略與企業研發投入——基于世界銀行中國企業調查數據的分析[J].科學決策,2018(3):43-59.

[9]李曉龍,冉光和,鄭威.金融要素扭曲如何影響企業創新投資——基于融資約束的視角[J].國際金融研究,2017, 12:25-35.

[10]謝家智,何雯妤.中國式分權與經濟增長方式:影響機理與路徑[J].商業研究,2021(4):98-109.

[11]呂勇斌,金照地,付宇.財政分權、金融分權與地方經濟增長的空間關聯[J].財政研究,2020(1):25-44.

[12]路京京,楊思瑩,馬超.財政分權、金融分權與科技創新[J].南方經濟,2021(6):36-50.

[13]熊虎,沈坤榮.金融分權對企業投資效率的影響[J].經濟與管理研究,2019,40(2):27-46.

[14]肖銳,湯寬之,洪正.產業升級、金融分權與民營企業融資約束[J].當代經濟科學,2021,43(2):36-47.

[15]林毅夫,李志赟.中國的國有企業與金融體制改革[J].經濟學(季刊),2005(3):913-936.

[16]薛麗達,王敬勇,張菊香.銀行壟斷勢力、融資約束與現金-現金流敏感性[J].財會通訊,2019(30):115-119.

[17]ALMEIDA H,CAMPELLO M,WEISBACH M S.The Cash Flow Sensitivity of Cash[J].Journal of Finance,2004,59(4):1777-1804.

[18]陳工,陳明利.財政分權是否緩解了地方上市公司的融資約束?[J].經濟社會體制比較,2016(2):11-25.

[19]姚耀軍,董鋼鋒.中小企業融資約束緩解:金融發展水平重要抑或金融結構重要?——來自中小企業板上市公司的經驗證據[J].金融研究,2015(4):148-161.

[20]賀俊,張鉞,畢功兵.財政分權、金融分權與公共基礎設施[J].系統工程理論與實踐,2020,40(4):852-862.

[21]賀俊,張震,萬紅燕.分權對地方政府債務的非線性影響研究[J].投資研究,2021,40(2):20-35.

[22]謝宗藩,姜軍松.金融分權、銀行制度變遷與經濟增長——基于1993—2012年省際面板數據的實證研究[J].當代經濟科學,2016,38(5):12-20,124.

[23]汪敏,陳浩,陳東.金融分權對中國民間投資的空間溢出效應[J].山西財經大學學報,2017,39(1):40-54.

[24]王定祥,黃莉,李伶俐,等.財政分權背景下金融分權對地區全要素生產率的影響[J].當代經濟研究,2020(9):92-103.

[25]吳云勇,王炳峰.財政分權、金融分權與經濟高質量發展[J].金融與經濟,2021(10):40-46.

[26]齊昕,王炳峰.財政分權、金融分權對城市化發展的作用研究[J].青島科技大學學報(社會科學版),2020,36(3):9-16.

[27]鄭威,陸遠權.金融分權、地方官員激勵與企業創新投入[J].研究與發展管理,2018,30(5):49-58.

①此處所指的地方性金融機構主要包括在各省市區域范圍內開展金融業務的農村信用社、城市信用社、城市商業銀行、農村商業銀行、中小信托公司、中小金融租賃公司等;區域性金融機構為在各個省市區域范圍內開展金融業務的所有金融機構,包括大型國有商業銀行、國家開發銀行和政策性銀行、股份制商業銀行、城市商業銀行、城市信用社、小型農村金融機構、財務公司、信托公司、郵政儲蓄銀行、外資銀行、新型農村金融機構等。

Does Financial Decentralization Alleviate Corporate Financing Constraints?

Yang Lin1, Huang Xiaojun2, Wu Honglan1

(1.School of Economics and Statistics, Guangzhou University, Guangzhou 510006, China;

2.School of Management, Guangzhou University, Guangzhou 510006, China)

Abstract: On the basis of using the cash-cash flow sensitivity model to measure financing constraints, this paper uses a two-way fixed-effect model to study the impact of financial decentralization on corporate financing constraints. Empirical results show that the financing constraints of Chinese enterprises are universal, and financial decentralization can alleviate them. The heterogeneity test shows that there are regional differences, enterprise ownership difference and size difference regarding the constraint effect. Financial decentralization has a significant mitigating effect on the financing constraints of enterprises in the central region, state-owned and minor enterprises, but not significant for enterprises in the eastern and western regions, non-state-owned and large-scale enterprises. Therefore, in order to ease the financial constraints on enterprises, the central government should orderly promote the reform of financial decentralization between central and local governments, synergistically improve the level of financial development in various provinces and cities, and encourage innovative development of small and medium-sized financial institutions.

Key words: financial decentralization; financing constraints; cash-cash flow sensitivity model

(責任編輯:李丹;校對:盧艷茹)

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40