知識產權保護提升企業全要素生產率了嗎?

——基于中國A 股上市公司的證據

2023-11-29 04:34:16趙喜倉羅雨森

江蘇大學學報(社會科學版) 2023年6期

趙喜倉,徐 亮,羅雨森

一、引言

伴隨中美貿易摩擦增加、全球經濟增長放緩等外部環境的急劇變化,市場出現較大不確定性風險,給企業發展帶來了一系列負面影響。投資者情緒的低落、資產價格的下跌①郭揚,林珊.中美貿易摩擦對中國制造業發展的影響及對策研究[J].亞太經濟,2022(4):134—143.、貿易壁壘的增加、生產成本的上升②田云華,王凌峰,胡曉丹.技術性貿易壁壘、中間品進口與異質性企業生產率——來自我國加工貿易企業的微觀證據[J].統計研究,2023(1):62—75.,使得企業穩步發展面臨著諸多困難。為了推動新舊動能轉換,僅僅依靠要素投入促進企業發展的方式難以為繼,必須依靠技術進步,提高全要素生產率(Total Factor Productivity,TFP)對企業發展的貢獻率①閆永生,李凌飛,邵傳林.知識產權制度與民營企業全要素生產率[J].經濟經緯,2022(3):108—118.。為此,如何有效提升企業全要素生產率,恢復中國經濟發展活力,成為當下政府與學者亟須考慮的重要問題。內生經濟增長理論指出,技術進步是帶動全要素生產率增長的唯一路徑②AGHION P,HOWITT P.A model of growth through creative destruction[J].Econometrica,1992(2):323—351.。而完善的知識產權制度是技術進步的有力保障,知識產權的侵權行為勢必會打消企業的創新積極性,影響企業創新發展。自《國家知識產權戰略綱要》發布以來,我國在知識產權領域的立法和司法實踐已經取得了顯著的進展。然而,近年來我國知識產權侵權案件數量逐年攀升,知識產權保護仍然面臨較大的挑戰。根據國家知識產權局發布的報告,2021年我國各行政機構共查處4.98萬件專利侵權糾紛行政案件,同比增長18.6%;同時,商標侵權假冒案件數量為3.57萬件,涉案金額9.45億,同比分別增長了20.6%和23.5%③國家知識產權局發布《二〇二一年中國知識產權保護狀況》[EB/OL].(2022—04—25)[2023—02—20].https://www.cnipa.gov.cn/art/2022/4/25/art_2436_175159.html.。這表明,知識產權侵權行為仍然存在,對企業和社會經濟發展造成了一定的損失。這些侵權行為不僅會損害知識產權擁有者的利益,還會對企業的技術創新、經濟效益和社會形象產生負面影響,從而降低全要素生產率。不斷擴大的知識產權侵權現象引發了社會各界對企業持續發展的擔憂,對更強的知識產權保護需求也愈發迫切。在黨的二十大報告中,習近平總書記提出要“加強知識產權法治保障,形成支持全面創新的基礎制度”。由此引發思考:加強知識產權保護能否促進企業的全要素生產率增長? 如果能,其影響渠道是什么? 知識產權保護對不同特征下企業全要素生產率的影響是否存在異質性? 厘清上述問題,對于完善我國知識產權制度,實現企業和區域經濟高質量發展具有一定的借鑒意義。

縱觀現有研究發現,有關知識產權保護的文獻大多聚焦于知識產權保護強度的測度,以及對技術創新或經濟增長的影響。在知識產權保護強度的測度方面,國內外學者多是采用單一指標④代中強.知識產權保護提高了出口技術復雜度嗎? ——來自中國省際層面的經驗研究[J].科學學研究,2014(12):1846—1858.或多指標構建的綜合指數⑤吳超鵬,唐菂.知識產權保護執法力度、技術創新與企業績效——來自中國上市公司的證據[J].經濟研究,2016(11):125—139.進行衡量。在基于知識產權保護測度的基礎上,學者紛紛對其經濟和技術效應展開了研究。如:唐禮智等基于中國省份面板數據驗證了知識產權保護可以顯著推動經濟增長⑥唐禮智,邢春娜,劉玉.知識產權保護的經濟增長效應研究——基于人力資本的驗證[J].南京社會科學,2019(3):10—17.;周澤將等發現知識產權保護的加強可以促進創新文本信息披露,有效紓解企業創新信息困境⑦周澤將,汪順,張悅.知識產權保護與企業創新信息困境[J].中國工業經濟,2022(6):136—154.;聶長飛等以知識產權示范城市建設為準自然實驗,驗證了知識產權保護對城市經濟增長的提升作用①聶長飛,馮苑,張東.知識產權保護與經濟增長質量[J].統計研究,2023(2):73—88.。但也有學者指出知識產權保護存在最優區間②寇宗來,李三希,邵昱琛.強化知識產權保護與南北雙贏[J].經濟研究,2021(9):56—72.,過度的知識產權保護會抑制知識溢出,不利于初創企業的發展③宗慶慶,黃婭娜,鐘鴻鈞.行業異質性、知識產權保護與企業研發投入[J].產業經濟研究,2015(2):47—57.。國內外關于企業全要素生產率的研究成果比較豐富,主要從企業自身特征和外部環境兩個方面對其影響因素進行了考察。在企業自身特征方面,諸如所有權類型④HANOUSEK J,KOCENDA E,MASIKA M.Firm efficiency:domestic owners,coalitions,and FDI[J].Economic systems,2012(4):471—486.、企業規模⑤孫曉華,王昀.企業規模對生產率及其差異的影響——來自工業企業微觀數據的實證研究[J].中國工業經濟,2014(5):57—69.、企業杠桿率⑥傅晗彧,陳麗姍.異質性企業杠桿率對制造業全要素生產率結構的影響[J].中國軟科學,2022(11):142—154.、企業研發投入⑦夏良科.人力資本與R&D 如何影響全要素生產率——基于中國大中型工業企業的經驗分析[J].數量經濟技術經濟研究,2010(4):78—94.等均被證實是企業全要素生產率增長的重要內在因素。在外部環境方面,國內外學者探究了政府財政補貼⑧任曙明,呂鐲.融資約束、政府補貼與全要素生產率——來自中國裝備制造企業的實證研究[J].管理世界,2014(11):10—23.、數字經濟⑨劉艷霞.數字經濟賦能企業高質量發展——基于企業全要素生產率的經驗證據[J].改革,2022(9):35—53.、公共債務⑩吳敏,曹婧,毛捷.地方公共債務與企業全要素生產率:效應與機制[J].經濟研究,2022(1):107—121.、交通基礎設施?劉沖,吳群鋒,劉青.交通基礎設施、市場可達性與企業生產率——基于競爭和資源配置的視角[J].經濟研究,2020(7):140—158.等因素對企業全要素生產率的影響。

通過對現有文獻梳理發現,國內外學者對知識產權保護以及企業全要素生產率的研究成果已經較為豐富,但有關知識產權保護對企業全要素生產率的影響效應及其作用機制還不多見。目前閆永生等、劉建江等以知識產權示范城市建設為準自然實驗,通過構建雙重差分模型對二者的關系進行了初探??閆永生,李凌飛,邵傳林.知識產權制度與民營企業全要素生產率[J].經濟經緯,2022(3):108—118.,仍有較大的研究空間。鑒于此,本文選取2000—2021年A 股上市公司的微觀數據為研究樣本,實證考察了知識產權保護對企業全要素生產率的影響效應以及作用路徑。本文可能的邊際貢獻在于:(1)在研究內容上,以宏觀政策影響微觀企業行為為切入點,考察了知識產權保護對上市公司全要素生產率的影響效應與作用機制,為后續研究提供參考,還進一步從不同產業、不同規模和不同所有制企業等多個角度,探討了知識產權保護對企業全要素生產率的異質性影響,豐富了既有的研究成果;(2)在研究方法上,綜合使用雙向固定效應模型和雙重差分法,準確識別知識產權保護對企業全要素生產率的影響效應,結果更加精準穩健;(3)在研究理論上,基于內生經濟增長理論構建理論分析框架,通過引入技術進步這一中介變量,分析了外來技術與自主創新在知識產權保護影響企業全要素生產率增長路徑中扮演的角色,深化了現有研究。

二、理論基礎與研究假設

(一)知識產權保護對企業全要素生產率的直接效應

創新收益反映了企業因創新活動而獲得的經濟利益,是企業提高生產率、開展有效創新的動力來源①陳菲菲,靳衛東,劉敬富.加計扣除政策能提升企業創新收益嗎[J].貴州財經大學學報,2022(5):73—82.,知識產權保護的加強能夠有效抑制由于市場失靈等因素引起的知識產權侵權行為②吳超鵬,唐菂.知識產權保護執法力度、技術創新與企業績效——來自中國上市公司的證據[J].經濟研究,2016(11):125—139.,鞏固專利所有者的市場壟斷地位,進而提高創新收益③PARRA A.Sequential innovation,patent policy,and the dynamics of the replacement effect[J].Rand journal of economics,2019(3):568—590.。因此,隨著知識產權保護水平的不斷提高,當企業開展研發活動時,會更加注重人才培訓、專利申請、產業數字化改革等,以提高生產率,表現為知識產權保護對企業全要素生產率提升的“激勵效應”。具體體現在:產業組織理論指出,智力成果收益上呈現為非獨占性,消費上表現為非排他性④ROMER P.Endogenous technological change[J].Journal of political economy,1990(5):71—102.,這間接降低了企業的研發收益,抑制了企業提高生產率的積極性。而加強知識產權保護與應用能夠有效打擊對專利、商標和版權等產權的侵權行為,激勵企業進行研發投入,加快企業產業結構和數字化轉型進程,實現生產率的提高⑤周洲,吳馨童.知識產權保護對企業數字化轉型的影響——來自“三審合一”改革的經驗證據[J].科學學與科學技術管理,2022(6):89—109.。知識產權保護還可以維護企業研發人員的利益,提高企業的人力資本積累,進而推動企業生產率提升。簡澤和段永瑞指出,落實知識產權制度還會限制下游企業的模仿,以司法監管促進實現公平競爭,進而保障技術前沿企業的創新收益,實現競爭力與全要素生產率的提高⑥簡澤,段永瑞.企業異質性、競爭與全要素生產率的收斂[J].管理世界,2012(8):15—29.。

此外,知識產權保護水平的提高增加了企業主體的模仿和侵權成本,提高了創新門檻。為了獲取市場份額,這種保護機制將倒逼企業進行自主創新,提升生產率,表現為知識產權保護促進企業全要素生產率的“競爭效應”⑦劉秉鐮,高子茗,呂洋.知識產權司法強化能否真正服務于創新驅動戰略? ——基于研發競爭結構異質性的討論[J].財經研究,2022(12):19—33.。具體體現在:加強知識產權保護有助于維護企業的創新收益,提供穩定的技術創新環境,提高企業進行研發投入的動機,增強企業的自主創新能力,從而實現企業主體生產效率和產品質量的快速發展。在此基礎上,進一步促進企業之間的技術創新競爭,鼓勵企業進行更深入的研發活動,促使企業不斷提高技術水平和勞動生產率,最終推動整個產業的技術進步①高小龍,張志新,程凱,等.知識產權保護、全球價值鏈嵌入與技術創新的互動效應研究[J].宏觀經濟研究,2023(2):102—117.。最后,由于信息不對稱問題的存在,企業普遍受到融資約束,難以實現高質量發展。政府通過加強知識產權保護可以促使企業披露相關信息②周澤將,汪順,張悅.知識產權保護與企業創新信息困境[J].中國工業經濟,2022(6):136—154.,增強投資者的信心,擴大融資渠道③李莉,閆斌,顧春霞.知識產權保護、信息不對稱與高科技企業資本結構[J].管理世界,2014(11):1—9.,有效緩解資金等對企業全要素生產率提升的約束。基于此,本文提出第一個研究假設:

假設1:加強知識產權保護有助于企業全要素生產率提升。

(二)知識產權保護對企業全要素生產率的間接效應

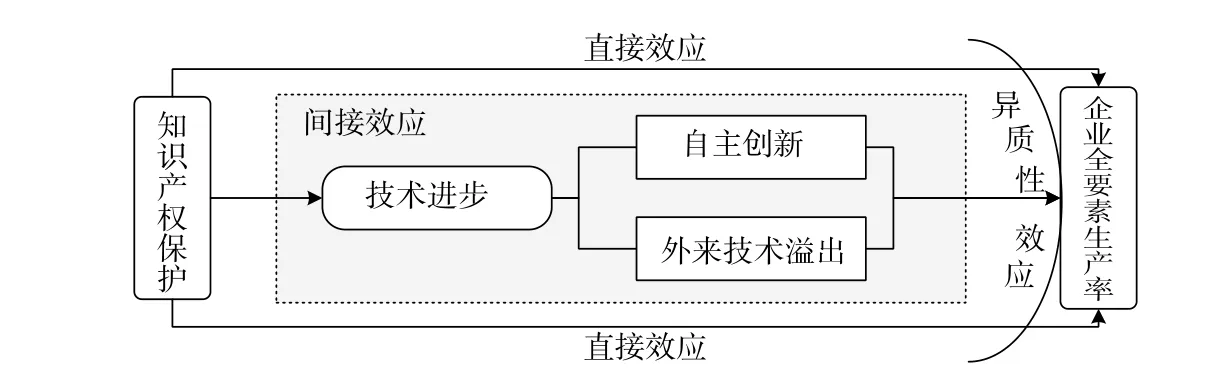

內生增長理論指出,技術進步是帶動全要素生產率增長的唯一路徑④AGHIONP,HOWITTP.A modelofgrowththroughcreativedestruction[J].Econometrica,1992(2):323—351.;而知識產權保護作為激勵創新的重要制度,與技術進步緊密聯系。因此,在揭示知識產權保護如何影響企業全要素生產率的黑箱時,有必要對技術進步的中介效應展開分析。技術進步主要通過自主創新和外來技術溢出兩種方式實現⑤LUO YS,LUZN,LONGXL.HeterogeneouseffectsofendogenousandforeigninnovationonCO2 emissionsstochasticconvergenceacrossChina[J].Energyeconomics,2020(91):10489.,本文將圍繞這兩條路徑展開。

從自主創新的角度來看,外部性理論指出:知識作為準公共品,具有非排他性特征,無法避免“搭便車”行為。若是知識產權無法得到有效保護,則會損害企業利益,挫傷創新主體的積極性,不利于生產率的提升⑥吳超鵬,唐菂.知識產權保護執法力度、技術創新與企業績效——來自中國上市公司的證據[J].經濟研究,2016(11):125—139.。知識產權保護的加強將提高侵權成本,有效減少違法行為。知識產權保護給予企業對某一技術收益的壟斷權,有利于提高企業的創新積極性,進而增加創新投入和推動技術進步⑦顧曉燕,薛平平,朱瑋瑋.知識產權保護的技術創新效應:量變抑或質變[J].中國科技論壇,2021(10):31—39.。但祝雅檸也指出,盲目加大知識產權保護會抑制知識溢出⑧祝雅檸.論新領域新業態背景下知識產權保護對象的理性擴張——基于知識社會理論的反思[J].華中科技大學學報(社會科學版),2021(6):87—96.,尤其對初創新生企業的發展可能會產生不利影響。從外來技術溢出的角度來看,知識產權保護力度的加強能有效減少技術被模仿的概率,有利于營造良好的營商環境⑨易靖韜,蔡菲瑩.企業創新與貿易方式轉型:知識產權保護和貿易自由化的調節作用[J].中國軟科學,2019(11):119—128.,吸引外商來華投資設廠⑩韓劍,許亞云.知識產權保護與利用外資[J].經濟管理,2021(4):5—20.,而外資的流入也伴隨著先進管理經驗和技術的溢出。比較優勢理論指出,跨國貿易中具有顯性競爭優勢的一方具備更強的市場競爭力。本地企業首先通過與外資企業展開合作與交流,學習其先進的技術和管理經驗,并將這些先進的技術和管理經驗應用到實踐中進而推進生產結構升級與技術變革①趙富森,李璐.知識產權制度的創業效應研究——基于中國知識產權示范城市建設的經驗證據[J].產業經濟研究,2021(6):44—57.;其次,通過與外資企業展開人員交流,進一步提高員工的綜合素養,為企業的發展提供助力;最后,外資企業的引入對本地企業表現出“擠出效應”,倒逼本地企業進行研發投入,實現全要素生產率的提升,進而提高市場份額②盛明泉,劉悅.外商直接投資如何影響企業全要素生產率[J].現代經濟探討,2021(6):84—93.。

鑒于此,本文提出第二個和第三個研究假設:

假設2:知識產權保護可以通過加強自主創新提高企業全要素生產率。

假設3:知識產權保護可以通過加強外來技術溢出提高企業全要素生產率。

(三)知識產權保護對企業全要素生產率的異質性效應

不可忽視的是,由于我國企業內部經營模式、管理機制、財務發展和資源配置等要素特征存在較大差異,因此,知識產權保護對企業全要素生產率的影響可能還存在企業異質性。根據行業生命周期理論,高科技行業處于行業生命周期的前中期,相比非高科技企業而言,具備更高的技術水平和更強的研發能力,經營活動以科技領域為主,更需要嚴格的知識產權制度對科技產出成果的保護。此外,根據前文理論推導,知識產權保護會產生區域創新和外來技術溢出效應,極大地完善本地基礎設施建設和技術知識基礎,為本地企業提供良好的營商環境和技術交流平臺,對于高科技行業的全要素生產率具備更強的促進作用。知識產權保護政策還會因企業規模大小對企業全要素生產率產生差異性影響。隨著企業規模的擴大,企業在硬件設施上投入大量資金以獲取規模收益,但在人力資源、管理機制、創新產出、資源配置等“軟件”上的提升難以匹配企業經濟發展速度③王孝松,張瑜.企業規模與創新效率——基于中國高技術產業的經驗分析[J].吉林大學社會科學學報,2021(3):129—141.,知識產權保護帶來的技術研發激勵效應有所回落。而從企業所有制類型來看,外資企業作為跨國公司在中國的一環,本身研發水平相對較高,對于加強知識產權保護的響應程度也更高。民營企業相比國有企業與外資企業,其技術水平相對落后和生產規模較小,產品的“知識產權”含量較低。加強知識產權保護對其全要素生產率的影響相對較小。因此,本文提出第四個研究假設:

假設4:知識產權保護對不同行業、不同規模、不同所有制類型企業的全要素生產率的影響存在異質性。

基于上述分析,本文給出了知識產權保護影響企業全要素生產率的理論分析框架,如下頁圖1所示。

圖1 知識產權保護影響企業全要素生產率的理論框架

三、研究設計

(一)模型設定

為探究知識產權保護對企業全要素生產率的直接效應,本文在上述研究假設基礎上,構建基準回歸模型,如公式(1)所示:

其中,TFPit表示為i企業在t年的全要素生產率;IPPit表示i企業在t年的知識產權保護水平;Zit為控制變量;α1為待估計的回歸系數,衡量了知識產權保護對企業全要素生產率的影響效應;α0為常數項;αc為控制變量的回歸系數;μi和δt分別為個體效應和時間效應;εit為誤差項。

為了進一步闡釋知識產權保護對企業全要素生產率的間接效應路徑,本文借鑒溫忠麟的研究①溫忠麟,葉寶娟.中介效應分析:方法和模型發展[J].心理科學進展,2014(5):731—745.,在公式(1)的基礎上構建中介效應模型如下:

其中,Tit為中介變量,衡量了技術進步水平;其他變量與公式(1)保持一致。

(二)變量測度與數據說明

1.被解釋變量。現有對企業全要素生產率主流的測度方法主要有LP法、OP法等。考慮到OP法可以較好地處理樣本數據相互決定偏差所引起的內生性問題和樣本選擇偏差所引起的偏差問題②OLLEY G S,PAKES A.The dynamics of productivity in the telecommunications equipment industry[J].Economerica,1996(64):1263—1297.,因此本文通過采用OP法測度企業全要素生產率(TFP),并同時對采用LP法測得的結果進行穩健性檢驗。

2.核心解釋變量。對于知識產權保護(IPPit)的測度,國際上通常采用Ginarte和Park提出的GP指數作為測度方法③GINARTE J C,PARK W G.Determinants of patent rights:a cross-national study[J].Research policy,1997(3):283—301.,然而國內部分學者通過實證的方法,表明僅用GP指數測度我國知識產權保護會高于實際標準值,需要加入修正項使其與我國國情相匹配。因此,本文借鑒韓玉雄和李懷祖的研究,采用修正GP指數法對知識產權保護水平進行測度①韓玉雄,李懷祖.關于中國知識產權保護水平的定量分析[J].科學學研究,2005(3):377—382.。

3.中介變量。根據理論分析,本文選取自主創新和外來技術溢出作為技術進步的主要方式。其中,借鑒Luo等的研究,自主創新通過專利申請量(Innovation)進行表征;外來技術溢出強度通過(FDI)進行衡量②LUO Y S,LU Z N,LONG X L.Heterogeneous effects of endogenous and foreign innovation on CO2 emissions stochastic convergence across China[J].Energy economics,2020(91):10489.。

4.控制變量。為了控制其他因素對企業全要素生產率的影響,本文選取企業規模(Size)、員工規模(Labor)、企業年齡(Age)、總資產凈利潤率(Roa)、托賓Q值(TobinQ)、現金持有量(Cash)、無形資產比重(Itang)、資產負債率(Lev)作為控制變量。

(三)數據來源

本文選取2000—2021年中國A 股上市公司為樣本,樣本數據來自CSMAR數據庫。在對初始樣本剔除ST 類以及數據缺失值樣本的預處理后,最終獲得了3 165家企業,總計31 955個非平衡面板數據。本文所使用的宏觀數據來自《中國統計年鑒》以及《中國社會統計年鑒》。具體變量的描述性統計詳見表1。從表1可以看到知識產權保護和企業全要素生產率的均值分別為11.187和14.007,標準差為6.617和1.156,該數據符合現實分布。

表1 變量描述性統計

四、實證結果與分析

(一)多重共線性檢驗

為了避免解釋變量間存在高度共線性致估計結果有偏,本文借助方差膨脹因子(VIF)對各變量的多重共線性進行檢驗。表2中,VIF的最大值僅為3.01,均值為1.60,遠小于10,模型不存在嚴重的多重共線性問題。

表2 多重共線性檢驗

(二)基準回歸分析

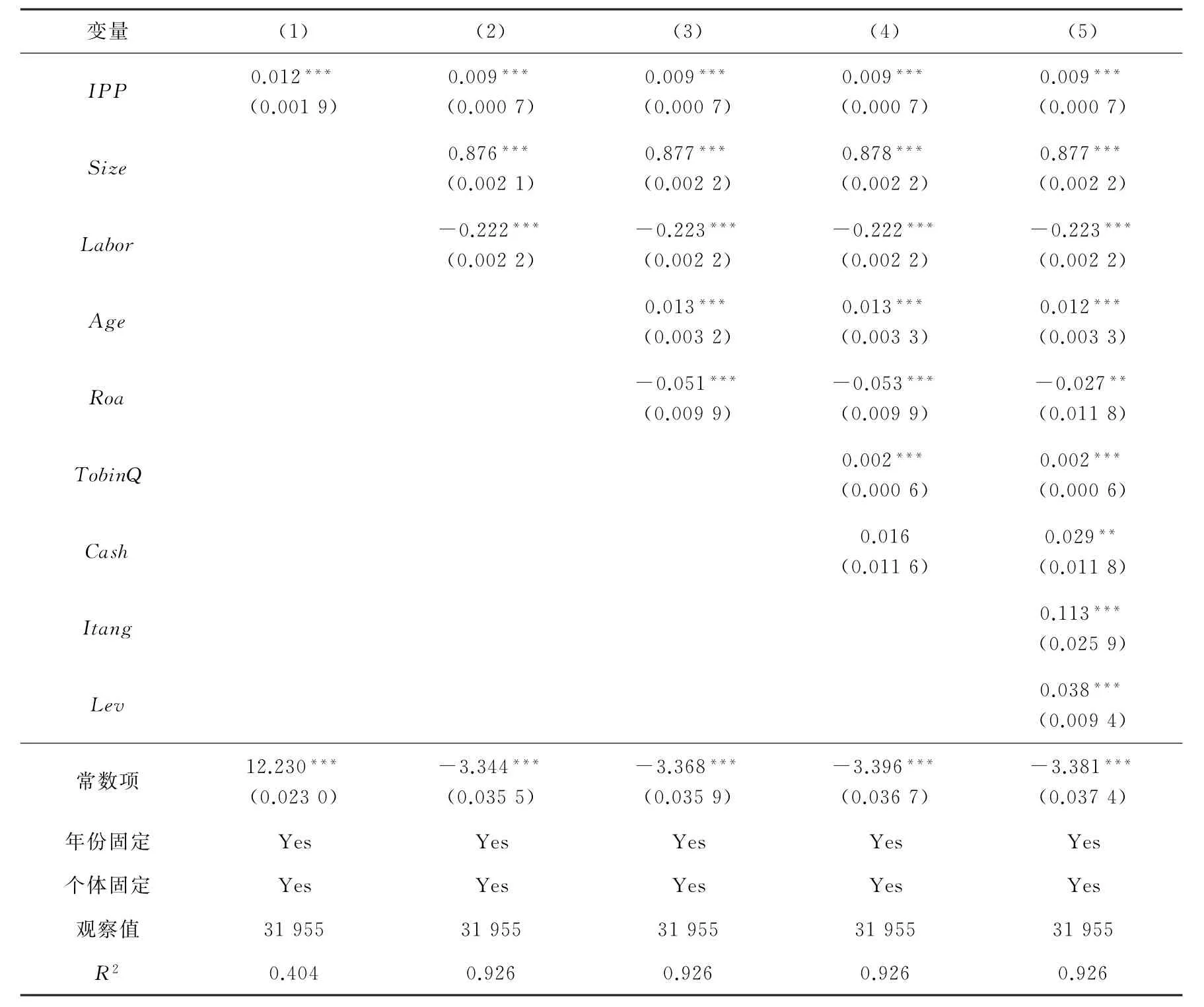

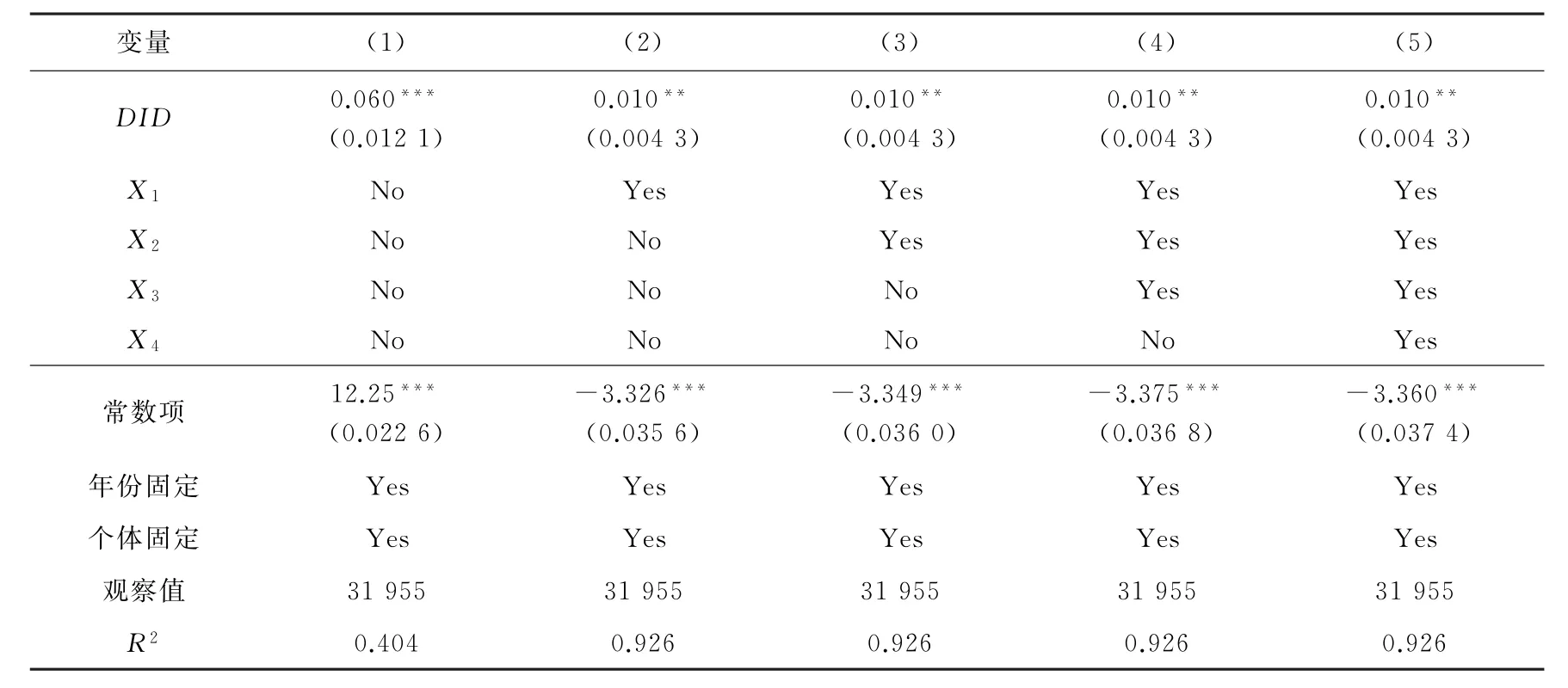

Hausman檢驗結果表明本文選用固定效應模型進行分析更為適合。表3列(1)至(5)分別報告了不加控制變量和逐步加入控制變量,基于固定效應模型下知識產權保護對企業高質量發展的影響效應。可以看到,知識產權保護的估計系數在1%的置信水平下顯著為正,且在逐步加入控制變量后該結果仍保持穩健。這表明加強知識產權保護會有效緩解信息不對稱問題,減少“搭便車”行為,顯著促進企業全要素生產率的提升,研究假設1得到驗證。

表3 基準回歸分析

(三)穩健性檢驗

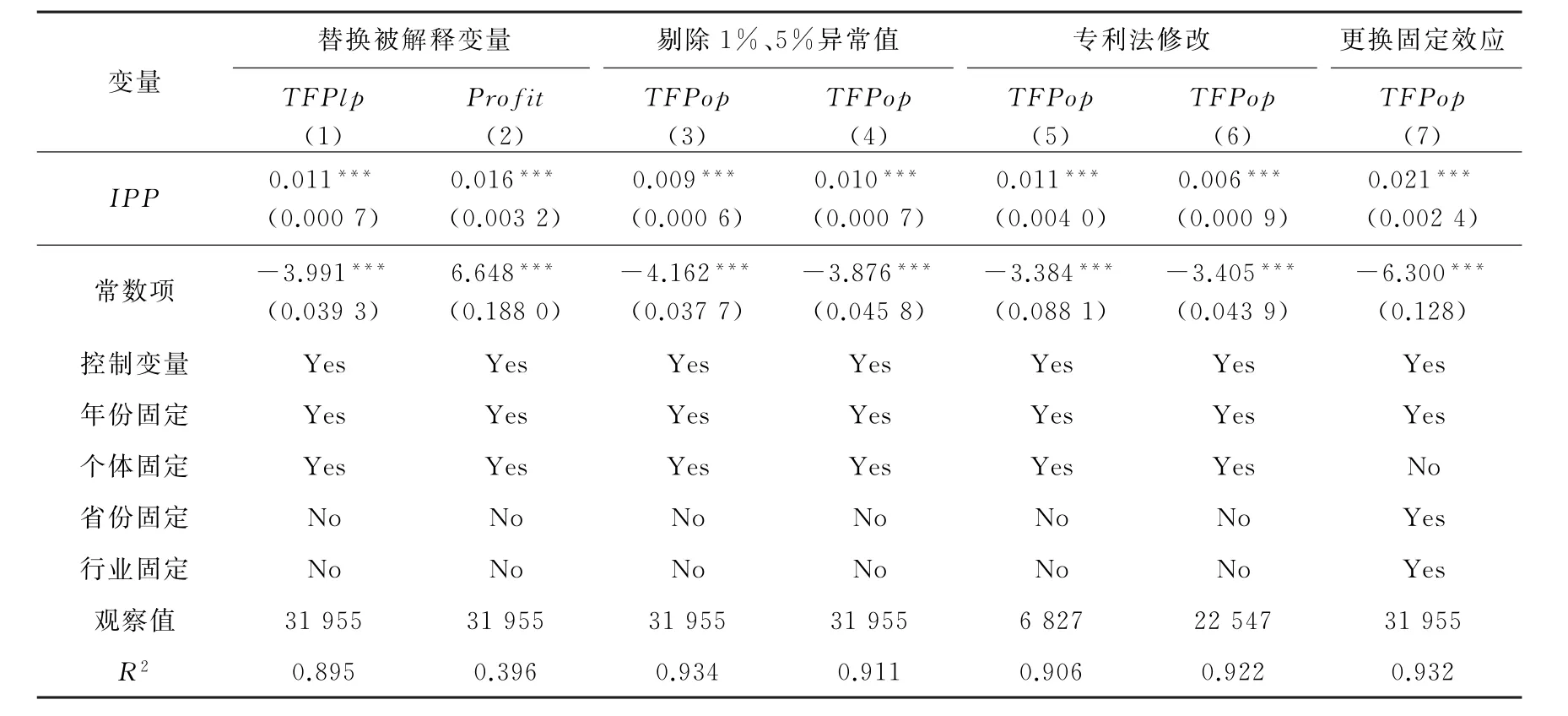

為保證前文結論的穩健性,本文采用替換被解釋變量、剔除異常值、縮小時間和更換固定效應的方法進行穩健性檢驗,具體檢驗結果見表4。(1)替換被解釋變量。本文還采用LP法對企業全要素生產率進行測算并替代被解釋變量進行穩健性檢驗。此外,本文引入稅前利潤(Profit)的對數作為企業全要素生產率的替代變量。(2)剔除異常值。本文對連續變量分別進行1%、5%的縮尾處理,以規避樣本收集中個別指標異常值所帶來的回歸無效問題。回歸結果見表4所示,并未發生明顯變化。(3)專利法修改政策識別。2008年12月27日我國經過了第三次專利法修改,為了檢驗專利法修改后的影響效應,本文以2009年作為時間分界點,將2000—2020年①2020年10月我國進行了第四次專利法修訂,于2021年實施,但由于實施時間較短,故本文將2021年數據剔除。劃分為第二次專利法修改階段(2000—2008年)和第三次專利法修改階段(2009—2020年)并進行分組回歸。(4)更換固定效應。本文參考李俊青等②李俊青,苗二森.不完全契約條件下的知識產權保護與企業出口技術復雜度[J].中國工業經濟,2018(12):115—133.的研究,設定省份、行業和年份固定效應以緩解知識產權保護可能帶來的宏觀因素的變化,結果依舊穩健。

表4 穩健性檢驗

(四)內生性分析

為了避免潛在的內生性問題導致估計結果出現偏誤,本文采用滯后一期、工具變量和雙重差分的方法進行實證檢驗。

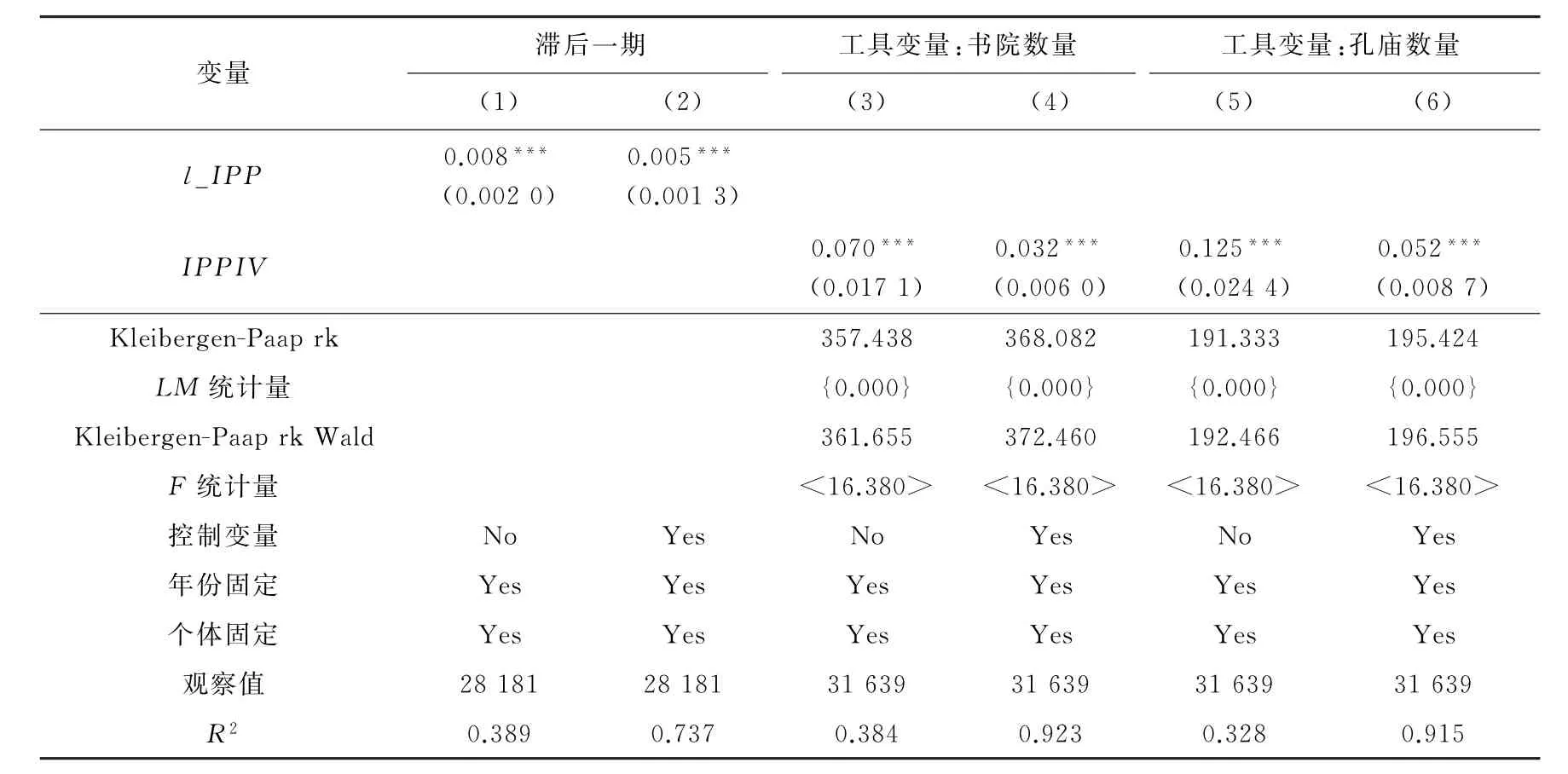

1.滯后一期。本文參考許林等③許林,林思宜,錢淑芳.環境信息披露、綠色技術創新對融資約束的緩釋效應[J].證券市場導報,2021(9):23—33.的研究,對解釋變量進行滯后一期處理實證檢驗,回歸結果見下頁表5所示,可以看到解釋變量估計系數的顯著性、大小和方向并未發生明顯變化,表明研究結論穩健可靠。

表5 內生性分析

2.工具變量。本文參考徐揚等①徐揚,韋東明.城市知識產權戰略與企業創新——來自國家知識產權示范城市的準自然實驗[J].產業經濟研究,2021(4):99—114.的研究,采用各省份古代書院、孔廟數量分別作為知識產權保護的工具變量,數據來源自儒家文化數據庫。由于上述兩個工具變量的截面性,不能直接用于面板數據分析,因此,本文加入時間虛擬變量與之構造交互項,作為知識產權保護的工具變量進行二階段回歸。表5中,Kleibergen-Paap rkLM統計量顯著拒絕原假設,且Kleibergen-Paaprk rk WaldF統計量大于Stock-Yogo的10%水平上的臨界值,說明工具變量可識別,且不存在弱工具變量問題。在考慮內生性問題后發現知識產權保護對企業全要素生產率的促進效應仍顯著成立,肯定了上述結論的穩健性。

3.雙重差分法。此外,參考劉建江等②劉建江,熊智橋,羅雙成.知識產權保護是否提升了企業全要素生產率? ——基于知識產權示范城市建設的準自然實驗[J].南京財經大學學報,2022(2):1—11.、閆永生等③閆永生,李凌飛,邵傳林.知識產權制度與民營企業全要素生產率[J].經濟經緯,2022(3):108—118.的研究,本文也選取“知識產權示范城市建設”政策作為準自然實驗,構建多期雙重差分模型分析知識產權保護對企業全要素生產率的影響效應,并以此作為穩健性檢驗。

(1)“知識產權示范城市建設”和DID 模型設定。由于知識產權示范城市共有六批,本文參考Beck等的做法,構建了多期DID 模型④BECK T,LEVINE R,LEVKOV A.Big bad banks?the winners and losers from bank deregulations in the United States[J].The journal of finance,2010(5):1637—1667.,以檢驗“知識產權示范城市建設”對企業全要素生產率的影響,檢驗模型如下:

其中,DID表示雙重差分估計量,如果i企業所在城市在t年被評為知識產權試點城市,那么設定該企業在今年和以后的知識產權保護為1,否則為0。其余變量和上文保持一致。

(2)平行趨勢檢驗及基準回歸結果。運用雙重差分法的前提條件是處理組和對照組滿足平行趨勢檢驗,即在政策實施前變化趨勢保持一致。本文設置了10年的窗口期,即政策實施前的5年以及政策實施后的5年,pre和post分別代表政策實施前以及實施后。圖2報告了平行趨勢檢驗的結果。可以看到,在實施知識產權示范城市政策前,雙重差分估計系數均不顯著,說明處理組和對照組在政策實施前并不存在明顯差異,滿足了平行趨勢檢驗。

表6列(1)至(5)分別報告了不加控制變量和逐步加入控制變量的回歸結果。可以發現,隨著控制變量的逐漸加入,知識產權示范城市建設的實施均能在5%的置信水平下顯著促進企業全要素生產率增長。從經濟意義上來看,當企業所在城市評上知識產權試點城市后,在控制其他因素不變的情況下,相比非試點城市,更有利于推動當地企業全要素生產率的提升,肯定了前文結論的穩健性。

表6 雙重差分法檢驗結果

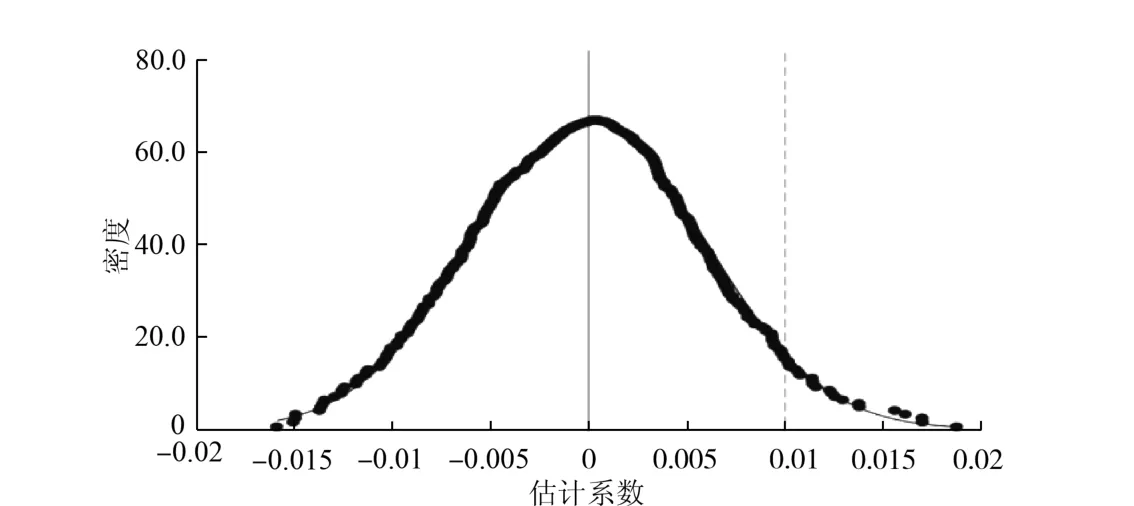

(3)緩解測量誤差的安慰劑檢驗。為了驗證是否存在不可觀測因素對雙重差分法結果產生干擾,隨機產生一個知識產權示范城市名單,對上述多期DID 模型重新進行回歸。將上述過程重復抽樣500次,對這500次的回歸結果進行觀察,如圖3所示,重新生成的DID 的回歸系數集中于0的附近,小于真實估計值0.010,排除了不可觀測特征帶來的測量問題。因此,表5中估計的結果是穩健的,即知識產權保護對企業全要素生產率具有顯著的正影響。

圖3 安慰劑檢驗

(五)作用機制檢驗

通過前文理論分析,本文以自主創新和外來技術溢出作為技術進步的主要渠道,探討了知識產權保護作用于企業全要素生產率增長的影響機制。本文采用溫忠麟的中介模型對上述路徑進行檢驗,回歸結果如表7所示①溫忠麟,葉寶娟.中介效應分析:方法和模型發展[J].心理科學進展,2014(5):731—745.。

表7 傳導機制檢驗結果

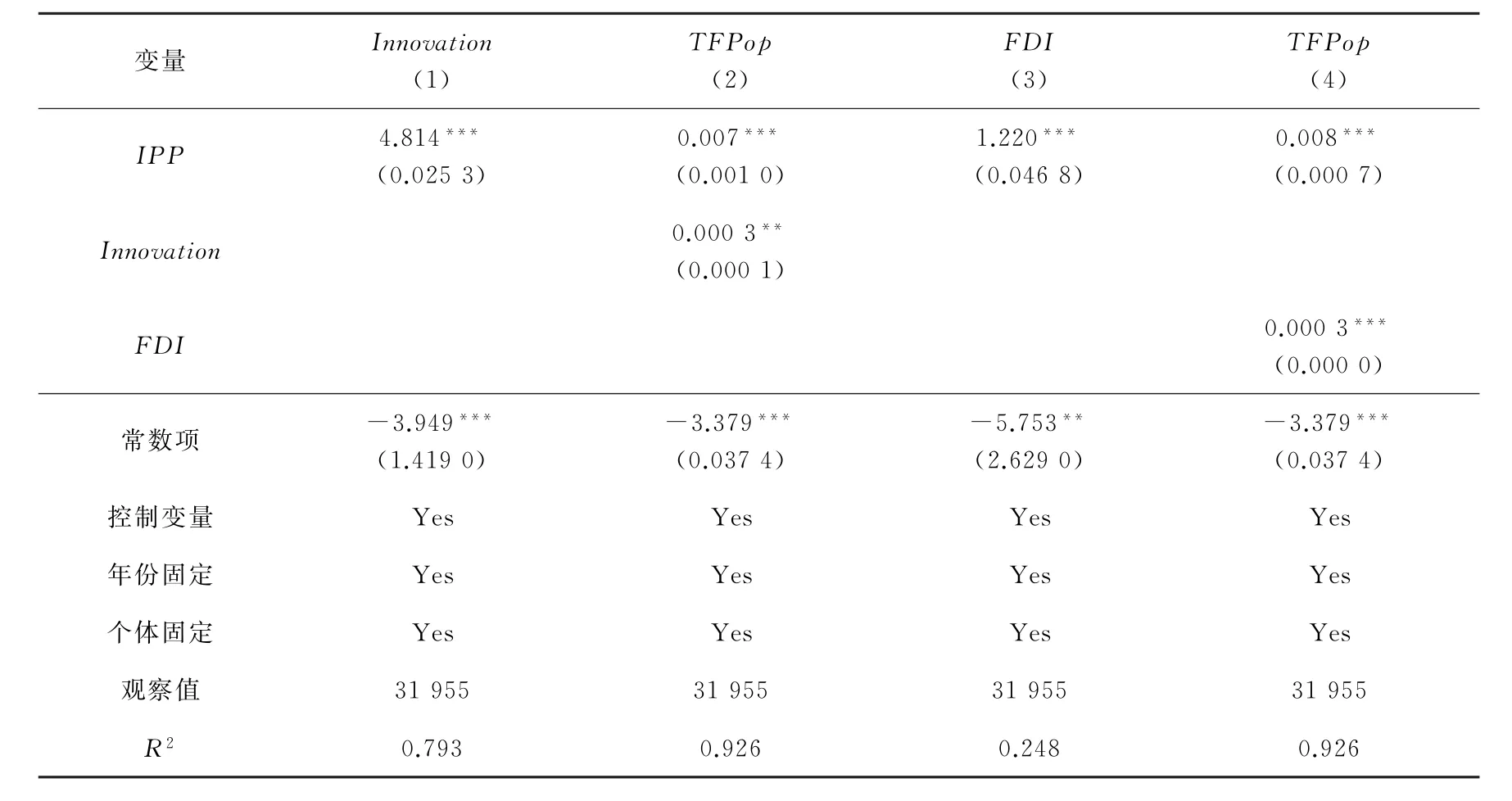

表7中第(1)列和第(2)列報告了自主創新機制的檢驗結果。可以看到,在第(1)列結果中,知識產權保護對自主創新的影響系數為4.814,在1%水平上顯著為正,表明知識產權保護顯著增加了區域技術創新水平。在第(2)列的回歸結果中,IPP對企業TFP的影響系數從基準回歸結果的0.009下降至0.007,表明自主創新在知識產權保護影響企業全要素生產率增長渠道中發揮了中介效應。假設2得以驗證。

表7中第(3)列和第(4)列結果顯示:IPP對FDI的影響以及FDI對TFP的影響在1%的置信水平上均顯著為正,表明加強知識產權保護能夠吸引外商直接投資,增加外來技術溢出,而FDI的流入帶來國外先進的技術與管理經驗,對企業全要素生產率增長也產生助推作用。此外,表3基準回歸結果中IPP的回歸系數下降至0.008,表明外來技術溢出在知識產權保護影響企業全要素生產率增長渠道中也發揮了中介效應。該實證結果驗證了本文第3個研究假設。

五、進一步分析:異質性分析

(一)行業異質性分析

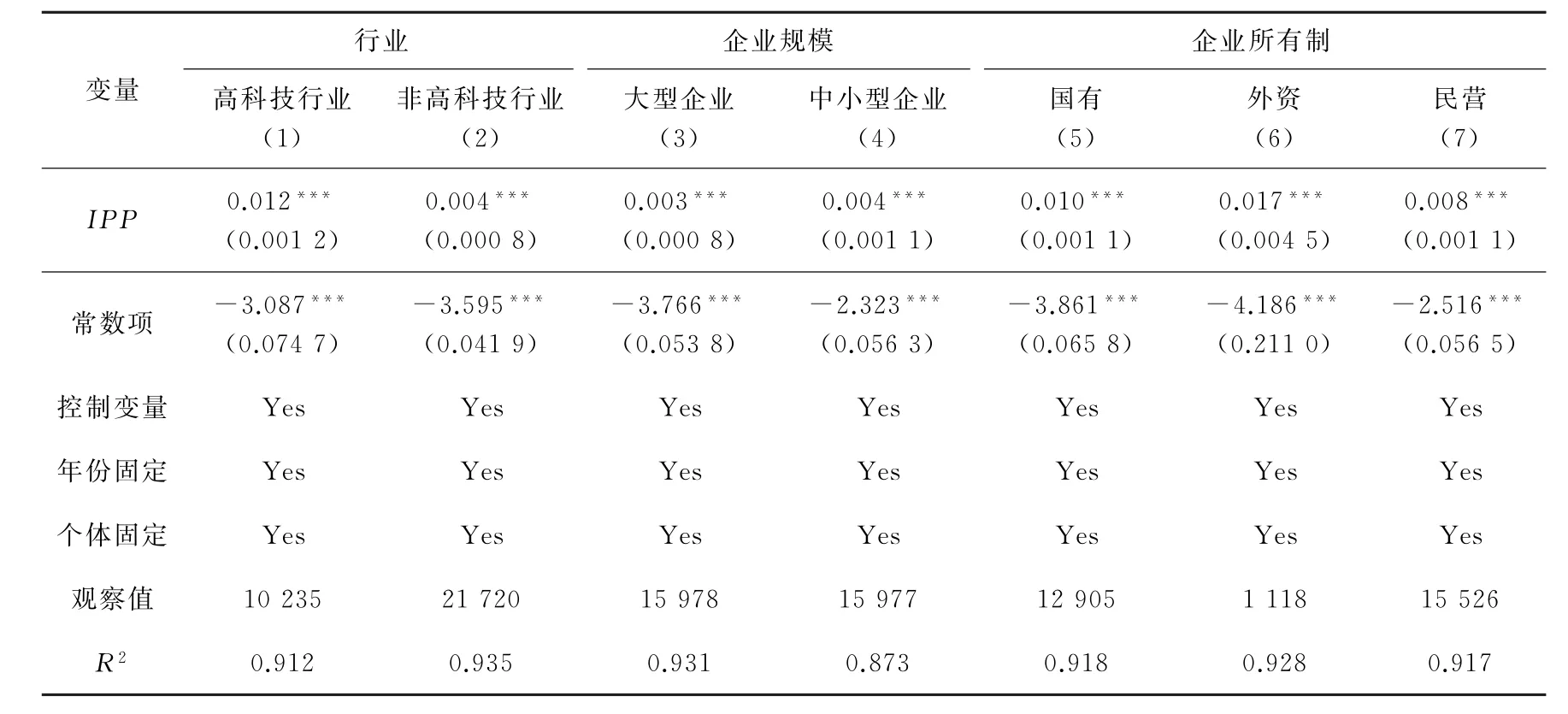

本文根據國家統計局印發的《高科技產業分類》,將樣本企業劃分為高科技企業和非高科技企業,進行分樣本檢驗。結果見下頁表8列(1)和列(2)所示,知識產權保護能夠同時促進高科技和非高科技企業全要素生產率。其次,對產業層面的估計結果進行SUR 組間差異檢驗,結果指出知識產權保護對企業TFP存在顯著的產業差異性,高科技企業對于強知識產權保護的依賴性更強。高科技企業經營以科技活動為主,多依賴智力成果和產品創新,更需要嚴格知識產權保護所帶來的良好營商環境和專利保護。

表8 區分不同特征下企業的回歸結果

(二)企業規模異質性分析

考慮到不同規模企業的技術特征、生命周期等方面存在較大差異,本文進一步探究了知識產權保護對不同規模特征下企業全要素生產率影響的異質性。本文參考王孝松等①王孝松,張瑜.企業規模與創新效率——基于中國高技術產業的經驗分析[J].吉林大學社會科學學報,2021(3):129—141.的研究,將總資產大于樣本企業總資產中位數的企業定義為大型企業,否則為中小型企業。回歸結果見表8所示,知識產權保護對大型企業和中小型企業的全要素生產率均產生顯著的正向促進作用,且通過了1%的顯著性檢驗。進一步基于SUR 模型進行組間差異檢驗,結果指出知識產權保護對企業全要素生產率的影響存在顯著的規模異質性。從影響系數來看,知識產權保護對于中小型企業全要素生產率的促進效應更顯著,研究假設4得以驗證。

(三)企業所有制異質性分析

此外,不同所有制性質的企業全要素生產率可能受知識產權保護的影響也存在差異。本文將企業劃分為國有、外資以及民營三組進行異質性分析,回歸結果見表8。可以看到,知識產權保護對三類產權性質的企業全要素生產率均產生顯著的促進作用。SUR 模型組間差異檢驗的結果顯示知識產權保護對國有企業全要素生產率的影響效應顯著異于外資企業和民營企業。外資企業作為跨國公司在中國的一環,本身研發水平較高,并且有著較為先進的知識管理模式,區域知識產權保護的加強會有效保護外資企業的專利產出,促使其進一步加強研發投入,提高生產率。而與國有企業和外資企業相比,民營企業的生產規模較小,技術水平相對落后,產品的“知識產權”含量較低。

六、結論與建議

本文基于2000—2021年A 股上市公司數據,實證探討了知識產權保護對企業全要素生產率的影響效應及作用機制。本研究發現:(1)從直接效應來看,知識產權保護會對企業全要素生產率產生明顯的促進作用,且該結論通過了替換被解釋變量、剔除異常值、縮小時間區間、更換固定效應等穩健性檢驗;解釋變量滯后一期、工具變量和“知識產權示范城市建設”作為準自然實驗等內生性檢驗,表明回歸結果穩健可靠。(2)從傳導機制來看,知識產權保護通過加強自主創新和獲取外來技術溢出兩個中介渠道來間接促進企業全要素生產率提升。(3)從異質性分析結果來看,知識產權保護對企業全要素生產率的提升效應具有行業、規模、所有制的差異。

基于上述結論,本文提出以下三點對策建議。第一,加強知識產權保護,促進企業全要素生產率的提升。知識產權保護的加強需要政府進一步完善知識產權制度,加大侵權行為的懲處力度。相關部門應提高知識產權執法效率,深化知識產權司法體制改革,以解決同案不同判、維權困難、賠償金額低和時間周期長等實際問題。第二,加大自主創新和吸引外資力度,推動技術進步,為企業全要素生產率增長注入內在發展動力。政府一方面要健全技術創新機制,加強基礎研究的投入,營造優良的創新環境,促使技術創新和高新科技成果商品化、產業化;另一方面,要堅持改革開放,借助“一帶一路”等對外戰略,并吸引國外高技術高附加值的企業來華投資。第三,充分把握知識產權保護對不同類型企業全要素生產率影響的異質性。堅持因地制宜、因時制宜和因“企”制宜,從不同行業、不同規模、不同所有制等視角甄別不同企業對知識產權保護的訴求,形成系統化、動態化的知識產權保護體系。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

核科學與工程(2021年4期)2022-01-12 06:30:26

今日農業(2020年19期)2020-12-14 14:16:52

小學生必讀(中年級版)(2020年9期)2020-12-04 02:07:22

云南畫報(2020年9期)2020-10-27 02:03:26

中學物理·高中(2016年12期)2017-04-22 11:53:03