資本市場合作影響貨幣政策傳導機制的理論邏輯與中國實踐

2023-12-05 13:10:33劉林龍鄭麗楠李振東

華僑大學學報·哲學社會科學版 2023年5期

劉林龍 鄭麗楠 李振東

摘要:首先分析了資本市場合作對貨幣政策傳導機制的影響機理,資本市場合作主要通過合格境外投資者業務合作、國際債券業務合作與長期信貸業務合作來影響各種類型金融工具的市場均衡價格,進而影響到貨幣政策傳導機制。進一步通過基準回歸、交乘項回歸與2SLS回歸、穩健性檢驗驗證了理論假設,得到結論為資本市場合作可以顯著影響到利率、匯率、資產價格等價格型貨幣政策傳導機制,對于信貸、貨幣量等數量型貨幣政策傳到機制未能產生顯著影響。同時,資本市場合作對于增加市場中價格型貨幣政策的市場化調節作用具有重要意義,可以提高價格型貨幣政策傳導機制的傳導效率。

關鍵詞:資本市場合作;貨幣政策傳導機制;數量型傳導機制;價格型傳導機制

作者簡介:劉林龍,經濟學博士,中共云南省委黨校(云南行政學院)馬克思主義學院講師,主要研究方向:國際金融理論與政策(Email:ynullliu@163.com;云南 昆明 650000)。鄭麗楠 , 經濟學博士,云南大學馬克思主義學院講師,主要研究方向:馬克思主義政治經濟學。李振東,云南大學經濟學院助理研究員,主要研究方向:資本市場與公司金融。

基金項目:云南省哲學社會科學規劃項目云南省屬國有企業法人治理結構化研究(QN202121);云南大學人文社會科學研究基金項目國有上市公司新引入非控股大股東治理參與與企業績效提升研究(2021YNUGSP030)

中圖分類號:F592.1文獻標識碼:A文章編號:1006-1398(2023)05-0055-13

一問題提出

隨著全球化的不斷深入推進,世界各國金融業快速發展,各國金融開放的步伐也不斷加快,無論是金融開放的速度、廣度還是深度都發生了深刻變化。但從總體格局來看,美元在世界金融體系中仍然占據主導地位,美國利用美元在世界金融體系中的影響力,牢牢掌握著同世界其它國家開展國際金融業務的主動權,使世界絕大多數國家在金融開放過程中處于被動地位。同時,美國在制定貨幣政策過程中,對世界其它各國貨幣政策也具有較大的溢出效應,而且在特殊時期,這種溢出效應更加明顯。這種“溢出效應”也增加了國際金融體系中的風險,各國普遍受到美國量化寬松貨幣政策的“政策風險溢出”影響。2008年次貸危機以后,世界各國為防范國際金融體系中的“政策風險溢出”,在擴大金融業開放同時,開始不斷探索國際金融合作模式,這對各國金融的穩定發展具有重要意義。最早出現的最優貨幣區組織——歐洲貨幣聯盟為防范金融風險而簽訂的《巴塞爾協議》《清邁協議》,以及金磚國家、“一帶一路”倡議、上合組織、RCEP等國家在合作過程中所涉及到的金融合作協議,都是對國際金融合作的探索與大膽嘗試。特別是

近年來,世界各國金融合作發展迅速,資本市場合作業務規模不斷增加,以我國為例,自2014年11月滬港通開閘以來,深港通、滬倫通等8個互聯互通機制陸續開通,海內外投資者逐步接入中國內地、中國香港和歐洲資本市場約35萬億美元的金融資產池,積極投資于互聯互通機制下股票、債券、ETF、公募基金、衍生品以及理財產品。在此渠道下,市場累計成交額已超過20萬億美元。同時,我國近幾年來金融市場與金融機構在國際經濟體系行中的重要性逐步提升,這也致使大量熱錢、貨幣與資本紛紛流入國內。這些互聯互通機制中的資金流動與市場中的資本流動都要經過公開市場業務、信貸、利率、匯率等貨幣政策工具的調節進行釋放與吸收,可見,資本市場合作可以對合作國貨幣政策傳導機制產生影響。但其中的作用機理是什么?在實踐中,資本市場合作能否對貨幣政策傳導機制產生正向影響作用,并提升貨幣政策傳導機制的效率?這是本文試圖回答的問題。

二文獻回顧

以往文獻對于國際資本市場合作影響貨幣政策傳導機制的直接研究相對較少,本部分主要對國際資本市場合作相關研究以及貨幣政策傳導機制的相關研究進行梳理總結。

(一)國際資本市場合作相關研究

國際資本市場合作的開展由于起步時間相對較晚,因此其相關研究也不是很成熟,沒有形成較完整的理論體系。提出,資本市場開放能夠使企業價值具有較大的提升,因為資本市場的開放使企業產生了更多的對于資本方面的認知,從而使企業選擇相對了解的項目進行投資。這樣就會降低資本的使用成本,實體經濟的投資也會相應增加。提出資本市場開放后,境外投資者進入會使本國資本成本和股票價格產生變動,相應的資本成本降低幅度在5~75個基點。資本市場的開放不但能夠降低投資成本,還能夠通過改善資本流動性,提高投資的質量來降低股價的波動,并提升股票信息包含量,相比于境內投資者具有較好的信息優勢。還有一些學者研究認為,資本市場開放能夠使投資者進行風險分擔,降低投資風險的發生,這事實上就有了資本市場合作的特質。

國內研究表明,資本市場運轉效率以及市場化程度隨著市場開放程度不斷提升,進而使境外投資者的關注度不斷上升,此時企業的治理水平與透明度也會相應提高。資本市場合作是在資本市場開放前提下進行的,從QFII制度到“滬港通”“深港通”“滬倫通”等制度,我國對資本市場合作進行著不斷的探索。李紀明和方芳的研究表明QFII制度的實行能夠提升本國上市公司的價值。這是由于QFII制度對本國企業的管理層與大股東持股比例與公司規模產生影響。李春濤等研究認為合格境外投資者制度已經成為公司治理的一種重要力量。通過建立BEEK-GARCH模型,研究發現“滬港通”開通后兩市會具有較強的溢出效應,且會具有更強的“雙向波動溢出”。“滬倫通”的開通也會顯著增強兩市的聯動能力。這是因為資本市場合作的聯動程度加深,可以增強股票定價效率,且“深港通”比“滬港通”提升更為明顯。

(二)貨幣政策傳導機制相關研究

貨幣政策傳導機制的相關研究已經相對較成熟,從以凱恩斯為代表的利率傳導機制到以托賓為代表的資產價格傳導機制,到以蒙代爾為代表的匯率傳導機制,到以弗里德曼為代表的貨幣量傳導機制,再到后來以斯蒂格利茨為代表的信貸傳導機制,從不同角度對貨幣政策傳導機制進行了分析。事實上,每一種傳導機制在影響一種特定貨幣政策目標過程中都會有一種主要傳導機制變量發揮作用。五種傳導機制歸總起來主要分為兩類,一類是以信貸機制、貨幣量機制為代表的數量型貨幣政策傳導機制,另一類是以利率機制、匯率機制與資產價格機制為代表的價格型貨幣政策傳導機制。

1.數量型貨幣政策傳導機制。認為貨幣政策可以通過央行的準備金操作來改變商業銀行資金結構。分析了央行降低存貸款利率后,由于存貸差額過大,貨幣政策傳導機制通暢性也會由此受到影響。從微觀角度來說,提出準備金工具與公開市場操作工具可以影響貨幣政策信貸機制調控作用。從貨幣量傳導機制的角度來看,大部分學者都認為貨幣量能夠對宏觀經濟產生影響。研究認為,如果貨幣需求量相對穩定,則選擇貨幣供應量作為央行中介調控目標,發揮貨幣量傳導機制作用會具有較好效果。我國學者范從來認為在貨幣供應量目標存在一定局限的條件下,貨幣量目標仍然是我國貨幣政策調控的首選。劉明志研究認為,選擇貨幣供應量同選擇利率作為貨幣政策中介目標的調控方向是一致的。

2.價格型貨幣政策傳導機制。大部分學者在研究中將利率機制、匯率機制與資產價格機制都歸并為價格型貨幣政策傳導機制。早在20世紀30年代就已經明確利率對于充分就業的重要影響。從貨幣政策的資產價格機制來看,Mishkin研究表明,金融資產價格的改變會影響到消費者財富,進而使消費發生改變,貨幣流動性也因此發生了變化。我國對于貨幣政策價格傳動機制的研究起步相對較晚,但發展較快。隨著我國利率、匯率等方面市場化改革不斷深入進行,利率、匯率與資產價格等價格型貨幣政策傳導機制作用也在不斷得到充分發揮。我國貨幣市場利率對金融機構貸款利率傳導效率在不斷提升。到2015年后,我國的匯率傳導機制會顯著地受到美國等其他國家貨幣政策的沖擊,進而正向影響到通貨膨脹與產出。與此同時,近些年我國資產價格傳導機制作用明顯加強,這主要是影子銀行等市場形態的發展以及金融市場化的推進所帶來的結果。

以往研究表明,以QFII、滬港通、深港通、滬倫通為代表的資本市場合作形式會顯著改善市場中的資本流動性,增強資產定價效率,這些都是貨幣政策傳導機制中的關鍵目標與變量,但對于其中的影響機理,以及各國資本市場合作實踐所帶來的影響,以往文獻鮮有研究。因此,本研究可能的創新點與邊際貢獻在于,試圖構建一個資本市場合作影響貨幣政策傳導機制的理論分析框架,分析資本市場合作影響貨幣政策傳導機制的機理,進而以中國為例,分析中國開展對外資本市場合作對數量型與價格型貨幣政策傳導機制的影響效率與方向,為提升中國貨幣政策傳導機制效率提供有益思路。

三資本市場合作影響貨幣政策傳導機制的理論邏輯與機理

(一)理論邏輯

R.Mundell提出不同的匯率制度中資本流動會產生不同的溢出效應,這也就開創了國際資本市場合作理論,國際資本市場合作過程中主要是通過國際資本流動來實現的。從資本流動角度來看,資本的完全自由流動與資本完全不流動是兩種極端情況,在現實社會中,這兩種極端情況通常是不存在的,大部分國家的情況是資本有限制地自由流動,有些國家對資本流動管制較多,有些國家對資本管制較少,進而造成有些國家資本流動程度較高,有些國家資本流動程度較低。不同的資本流動程度也會對貨幣政策效用的發揮產生不同影響,主要可以分為兩種情況:

在資本完全自由流動時,固定匯率制度下的貨幣政策是無效的,無法影響到均衡產出。浮動匯率制度下,貨幣政策是有效的。如果將資本完全自由流動看作因各國家之間資本市場合作所帶來的結果,則固定匯率制度國家,國際資本合作會影響貨幣政策效果發揮,而浮動匯率制度國家國際資本市場合作可以使貨幣政策發揮不改變利率且增加產出的作用。

在資本有限制地自由流動時,固定匯率制度下的擴張性貨幣政策會使收入與產出增加,產生較大國際收支逆差,此時國內貨幣供給會持續下降,國內利率上升,資本流動具有流回國內的傾向。浮動匯率制度下的擴張性貨幣政策在引起國際收支逆差后,會引起匯率貶值現象發生,此時國內商品價格會相對下降,外國商品價格相對升高,進而出口增加、進口減少,產出會進一步增加,同時世界利率也會上升。如果將資本有限制的自由流動看作是國家有選擇地進行國際資本市場合作所帶來的結果,則固定匯率制度國家,有選擇的國際資本市場合作會影響貨幣政策作用的發揮,而浮動匯率制度國家,有選擇的國際資本市場合作會使貨幣政策發揮增加產出的作用。

(二)貨幣政策傳導機制作用的發揮

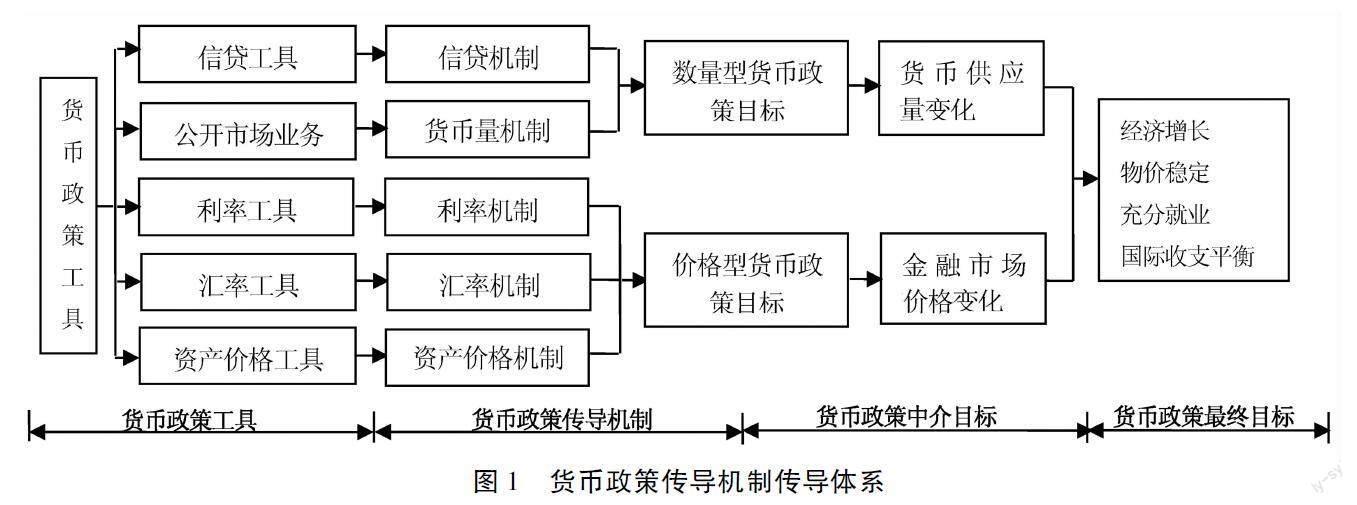

在貨幣政策目標實現體系中,貨幣政策工具是整個體系的起始階段,進一步通過貨幣政策傳導機制的作用,來達到既定的貨幣政策目標,最終使整個宏觀經濟發生變化。在這一體系中,中央銀行使用相應貨幣政策工具對市場中貨幣進行吸收或釋放,以及實現利率、匯率市場價格的自行調節,進而達到數量型或價格型貨幣政策既定目標。具體傳導過程如圖1所示。

(三)資本市場合作對貨幣政策傳導機制的影響機理

1.資本市場合作的類型與范圍。國際金融合作可以通過簽訂協議或合約等方式,明確合作雙方之間的權利與義務,且雙方會根據合作內容分別獲取到各自認為滿意的利益,實現互利共贏。同時,合作國之間還會通過協議來制定雙方可能會遇到的國際金融風險相關條款,或制定相應的金融監管條款,確保國際金融業務開展過程中對各種可能風險進行防范與預警。這與國際金融一般業務具有本質不同,也是國際金融合作區別金融開放與國際金融一般業務的重要特征所在,也就是說,國際金融合作具有發展與防范兩個基本目標。國際資本市場合作作為國際金融合作的一種類型,其合作業務也應符合“發展”與“防御”這兩大基本功能。

資本市場合作是當今世界各國之間進行國際金融合作的一個重要種類,符合國際金融合作的所有相關特征,同時,資本市場合作業務涉及到各合作國家在中長期資金借貸融通市場中的相關合作業務往來,這一市場的合作業務一般來說涉及到的資金期限較長,業務額度相對較大,在防范金融風險過程中,受到道德風險、信息不對稱等風險的影響,合作自身可能也會產生一定風險。本國開展資本市場合作的主體是本國金融機構與政府,主要包括銀行等金融中介機構,本國開展資本市場合作的客體是國外企業與個人。因此,根據本文對金融合作的定義以及資本市場業務范圍的確定,符合資本市場合作特征的業務主要包括合作國之間債券業務、股票業務、基金業務、中長期信貸業務以及衍生品業務等,其中基金業務與股票業務有較大的重合部分,衍生品業務主要是針對風險防范,只能通過運用到其它業務當中來降低風險以達到相應目的,無法直接對貨幣政策傳導機制產生影響。因此,國際資本市場合作主要包括了中長期貸款業務、股票合作業務、國際債券業務,這些業務可以用來反映資本市場合作對貨幣政策傳導機制的影響。其中股票合作業務當中,以我國為例,股票合作業務不僅包含了傳統的QFII、RQFII等業務,而且還包含了近年來業務量不斷擴大的滬港通、深港通、滬倫通等形式的合作業務,這些業務擴大了資本市場合作的業務量,還促進了資本市場的不斷成熟。

2.貨幣政策傳導機制目標的錨定。貨幣政策傳導機制本身是一個復雜的過程,從貨幣政策工具的使用到貨幣政策最終目標的實現過程中,可能涉及到兩個、三個甚至更多的傳導機制中間變量進行傳導(例如從利率到匯率再到資產價格),此時,如果貨幣政策傳導機制變量能夠對貨幣政策做出準確反映,則可以將貨幣政策傳導機制變量作為貨幣政策選擇的一個中間目標(劉偉,張輝,2012),這也就是說,在每一條復雜的貨幣政策傳導機制中,存在一個核心中間變量對整個貨幣政策傳導機制產生重要影響,這些核心的中間變量與主要包括數量型貨幣政策目標與價格型貨幣政策中介目標,在實現中間目標過程中,每一條傳導機制都有一個能夠對貨幣政策做出準確反映的傳導機制主要變量,如信貸、貨幣量、利率、匯率、資產價格等,通過這些變量進而影響到貨幣政策的最終目標,如經濟增長、充分就業等等,因此,本文的分析中錨定了貨幣政策傳導機制的數量型與價格型兩個中間目標。

3.影響機理。國際資本市場合作開展相關業務的期限普遍較長,最短也要在一年以上,通常在五年以上甚至更長時間。這種合作方式也是對貨幣政策傳導機制產生影響的重要方式。通過中長期貸款業務合作以及國際債券業務合作,資本市場合作會影響到國內的市場利率與匯率的價格水平,進一步通過利率傳導機制與匯率傳導機制對貨幣政策傳導機制產生影響。根據資產價格定價理論,國際股票業務合作會影響到金融工具的市場均衡價格,進而通過資產價格傳導機制影響到資產價格水平變動。此外,中長期貸款業務合作、國際股票業務合作、國際債券業務合作還會直接影響到國內市場中流通的貨幣量與信貸數量,對貨幣政策的貨幣量目標與信貸目標產生影響。最終影響到貨幣政策的數量型目標與價格型目標。數量型與價格型貨幣政策目標變量的變化會進一步改變貨幣政策的經濟增長、穩定物價、促進就業與保持國際收支平衡等最終目標變量,也就影響到了貨幣政策實施效果。但資本市場有著相對較高的市場化程度,資本市場合作對貨幣政策傳到機制影響主要是通過市場化行為進行的,這也就意味著,資本市場合作可能對市場化程度要求更高的價格型貨幣政策傳導機制產生更大的影響,具體如圖2所示。

根據上述分析,本文提出的研究假設為:

假設1:資本市場合作主要影響價格型貨幣政策目標,進而影響價格型貨幣政策傳導機制,對于數量型貨幣政策傳導機制影響較弱。

假設2:價格型貨幣政策傳到機制主要通過市場機制發揮作用,因此可以對貨幣政策傳導效率具有正向促進作用。

四研究設計:資本市場合作影響貨幣政策傳導機制的中國實踐

改革開放之后,中國不斷推行金融體系市場化改革,其中利率、匯率的市場化改革是金融改革過程中的重要內容。隨著經濟與金融的深入發展,中國政府也在不斷調整與之相適應的貨幣政策目標,通過不同貨幣政策傳導機制作用的發揮對經濟與金融發展進行調節。同時,進入新時代以來,中國致力于構建平等互利、合作共贏的人類命運共同體,對外資本市場合作程度在不斷加深,因此,研究中國開展對外資本市場合作實踐過程中對貨幣政策傳導機制影響具有較強的代表性。

(一)模型設定與變量說明

1.模型設定

首先構建一個資本市場合作影響貨幣政策傳導機制的基準模型,進一步判斷資本市場合作對貨幣政策傳導機制的影響程度與影響方向。首先設定的基準回歸模型為:

mpt=α0+α1cfcropt+α2Controlt+ηt(式1)

式1中,mpt表示貨幣政策傳導機制,具體在回歸中,分別用信貸傳導機制loan、貨幣量傳導機制money、利率傳導機制rate、匯率傳導機制ex與資產價格傳導機制cap來表示,cfcorp表示資本市場合作指標,Controlt為相應的控制變量。

進一步,根據理論部分分析,貨幣政策傳導機制變量最終會影響到貨幣政策最終目標變量,而貨幣政策傳導機制變量影響貨幣政策最終目標變量的大小程度會受到資本市場合作的影響,因此繼續建立一個包含調節效應的模型:

GDPt=γ0+γ1mpt+γ2cfcorpt+γ3mpt×cfcorpt+γ4Controlt+δt(式2)

同式1中變量相同,mpt表示貨幣政策傳導機制中的信貸傳導機制、貨幣量傳導機制、利率傳導機制、匯率傳導機制以及資產價格傳導機制,cfcorp表示資本市場合作指標,如果式10中,cfcorp回歸結果不顯著,則無需進一步驗證相應合作的調節效應。Controlt為相應的控制變量。不同的是,因變量GDPt項表示貨幣政策傳導機制的結果,即對經濟增長的影響,式2多了一個交乘項mpt×cfcorpt,表示資本市場合作對既定貨幣政策目標下特定貨幣政策傳導機制的調節效應。

根據所研究問題性質以及所選數據特點,將對時間序列數據進行回歸來檢驗資本市場合作對貨幣政策傳導機制變量的顯著性與存在性,并通過尋找工具變量,解決變量內生性問題。

2.指標選取

(1)資本市場合作指標的選取。對于貨幣市場合作指標的測定,以往研究較少。本文理論部分分析了資本市場合作的特征,且分析了開展資本市場合作的主要業務。根據本文對于資本市場合作定義,結合國際上現有資本市場合作業務,選取中國QFII額度、對外中長期信貸額、持有的外國政府債券額來綜合表示中國對外資本市場合作程度。具體是使用熵值法將各變量綜合成相應的資本市場合作指數。綜合數據的可得性,選取了各變量時間跨度為2012年1月—2021年12月的月度數據。數據來源為國家統計局官方網站、EPS全球數據庫、wind數據庫、中國金融統計年鑒。

(2)貨幣政策傳導機制變量選取。結合數據的可得性與資本市場合作影響貨幣政策傳導機制的特性,在既定貨幣政策目標下,分別選取銀行貸款額作為反映信貸傳導機制指標,M2總量作為反應貨幣量傳導機制的指標,中國利率作為反映利率傳導機制的指標,實際有效匯率指數作為反映匯率傳導機制的指標,證券凈投資額、長期外債額與中長期信貸額之和來反映資產價格傳導機制指標。所有數據時間與反應貨幣市場合作程度的指標相一致,均為2012年1月—2021年12月的月度數據,數據來源為wind數據庫與EPS全球數據庫。

(3)貨幣政策傳導機制最終目標變量。根據所設立的模型,在資本市場合作調節效應下,貨幣政策傳導機制會影響到貨幣政策最終目標。根據國情不同,世界各國所設立的貨幣政策最終目標具有一定差異,但都會將經濟增長作為本國貨幣政策最終目標之一,中國也不例外,且經濟發展情況可以較好反應貨幣政策實施情況。因此,應選取各國GDP或GDP增長率來作為錨定的最終目標變量,但由于選取的是月度數據,相應指標的月度數據較難獲得,因此選取了2012年1月—2021年12月的經濟增長景氣指數的月度數據作為GDP的替代變量,來反映經濟發展程度。數據來源為wind數據庫。

(4)控制變量指標選取。本文所構建的模型中也加入相應的控制變量,控制對貨幣政策傳導機制的其它影響因素,所選取的控制變量分別為財政政策、美國貨幣政策、對外直接投資情況、對外貿易情況與經濟發展情況。其中根據傳統的凱恩斯IS-LM模型,財政政策與貨幣政策之間可以相互影響,共同改變經濟中的利率影響最終傳導效果,因此選取政府財政凈支出表示財政政策(fis)。美國作為目前世界金融體系的領導者,其國內的貨幣政策對世界其他各國貨幣政策都會產生顯著的溢出效應,因此選取美國貨幣供應量來表示美國貨幣政策(am2)。根據賀妍等研究,投資對貨幣政策也會產生顯著影響,因此選取FDI來表示投資情況(fdi)。根據鄒新月等人研究,對外貿易也可以對貨幣政策產生影響,因此選用對外貿易進出口差額表示對外貿易情況(trade)。所有控制變量指標跟上文相同,均為2012年1月—2021年12月的月度數據,數據來源為wind數據庫。

3. 數據的描述性統計與平穩性檢驗

根據上文數據的變量的選取,分別對各序列變量的均值Mean、標準差Std.Dev.、最小值Min與最大值Max進行了描述性統計,具體結果如表1所示。

在進行時間序列回歸之前,需要對各序列進行檢驗以確定是否階數相同且處在平穩狀態,其方法為單位根檢驗。在對各時間序列數據進行單位根檢驗時得到貸款余額loan、美國貨幣供應量am2、匯率傳導機制cap與資產價格傳導機制均不是平穩時間序列,因此對所有序列進行一階差分,此時得到的所有序列均為平穩序列。

(二)檢驗結果

從回歸結果中可以看出,各個傳導機制中的R2值均在0.6以上,且各回歸結果的F值均具有較強顯著性,說明回歸結果具有可信性。從各個傳導機制的基準回歸結果可以看出,資本市場合作對利率、匯率、資產價格傳導機制產生了顯著影響,均通過1%的顯著性檢驗,但資本市場合作并未對信貸與貨幣量傳導機制產生顯著影響。各控制變量中,我國財政政策對貨幣量傳導機制產生了顯著影響,對外貿易對貨幣量和利率傳導機制產生了顯著影響,投資對匯率傳導機制產生了顯著影響,美國貨幣政策影響到了除利率以外的其它各個傳導機制,說明中國的貨幣政策會較大的受到美國貨幣政策影響,這與現實中的實際情況是一致的。具體如表2所示。可以看出資本市場合作可以顯著影響到利率、匯率、資產價格等價格型貨幣政策傳導機制,而無法顯著影響到信貸、貨幣量等價格型貨幣政策傳導機制。

為進一步確定資本市場合作對利率傳導機制產生顯著影響的方向,采用錨定貨幣政策經濟增長目標方式,增加了資本市場合作與利率傳導機制交乘項的逐步回歸檢驗。模型一代表沒有控制變量情況下的回歸結果,以此類推,模型二到模型五分別表示有一個、兩個、三個、四個控制變量時的回歸結果(下文同理)。從逐步回歸結果中可以看出,相應的R2值均在0.5以上,且各回歸結果的值均具有較強顯著性,說明回歸結果具有可信性。其次,可以看出中國貨幣政策的利率機制對經濟增長產生了顯著的正向影響,說明中國貨幣政策利率傳導機制是有效的。同時,從資本市場合作對利率傳導機制影響經濟增長交乘項的逐步回歸結果中可以看出,各逐步回歸結果均顯示出資本市場合作對利率機制具有顯著的調節效應,且調節方向均為正。具體如表3所示。也就是說,資本市場合作加強了利率傳導機制的作用力。這可能是由于隨著中國市場經濟改革的逐步深化,利率等價格型貨幣政策傳導機制發揮作用的效率也在不斷提升,通過資本市場合作,增強利率價格的市場化程度來影響利率傳導機制作用的發揮,可以進一步提升貨幣政策傳導機制的市場化調節程度,增強調節效果。

為進一步確定資本市場合作對匯率傳導機制產生顯著影響的方向,同樣采用了錨定貨幣政策經濟增長目標方式,增加了資本市場合作與匯率傳導機制交乘項的逐步回歸。從回歸結果中可以看出,相應的R2值均在0.4以上,且各回歸結果的F值均具有較強顯著性,說明回歸結果具有可信性。其次,可以看出中國貨幣政策的匯率機制對經濟增長產生了顯著的正向影響,說明中國貨幣政策匯率傳導機制是有效的。同時,從資本市場合作對匯率傳導機制影響經濟增長交乘項的回歸結果中可以看出,各逐步回歸結果均顯示出資本市場合作對匯率機制具有顯著的調節效應,且調節方向均為正。具體如表4所示。也就是說,資本市場合作加強了匯率傳導機制的作用力。這一結果與資本市場合作影響利率傳導機制結果相類似,通過資本市場合作,增強匯率價格的市場化程度來影響匯率傳導機制作用的發揮,可以進一步提升貨幣政策傳導機制的市場化調節程度,增強調節效果。

為進一步確定資本市場合作對資產價格傳導機制產生顯著影響的方向,同樣采用了錨定貨幣政策經濟增長目標方式,增加了資本市場合作與資產價格傳導機制交乘項的逐步回歸檢驗。從逐步回歸檢驗結果中可以看出,相應的R2值均在0.5以上,且各回歸結果的F值均具有較強顯著性,說明回歸結果具有可信性。其次,可以看出中國貨幣政策的資產價格機制對經濟增長產生了顯著的負向影響,說明中國貨幣政策資產價格傳導機制的有效性還有待提升。同時,從資本市場合作對資產價格傳導機制影響經濟增長交乘項的逐步回歸結果中可以看出,各逐步回歸結果均為負,這表明資本市場合作對資產價格機制具有負向的調節效應,由于資產價格傳導機制對經濟影響力為負,而資本市場合作降低了這種負向影響效用,說明資本市場合作有利于降低資產價格傳導機制的負向調節作用,可以促進資產價格傳導機制對經濟正向作用的發揮,具體如表5所示。也就是說,資本市場合作增強了資產價格傳導機制的有效性。這一結果與資本市場合作影響利率、匯率傳導機制結果相類似,通過資本市場合作,增強資產價格傳導機制作用的發揮,可以進一步提升貨幣政策傳導機制的市場化調節程度,增強調節效果。

(三)2SLS與GMM檢驗

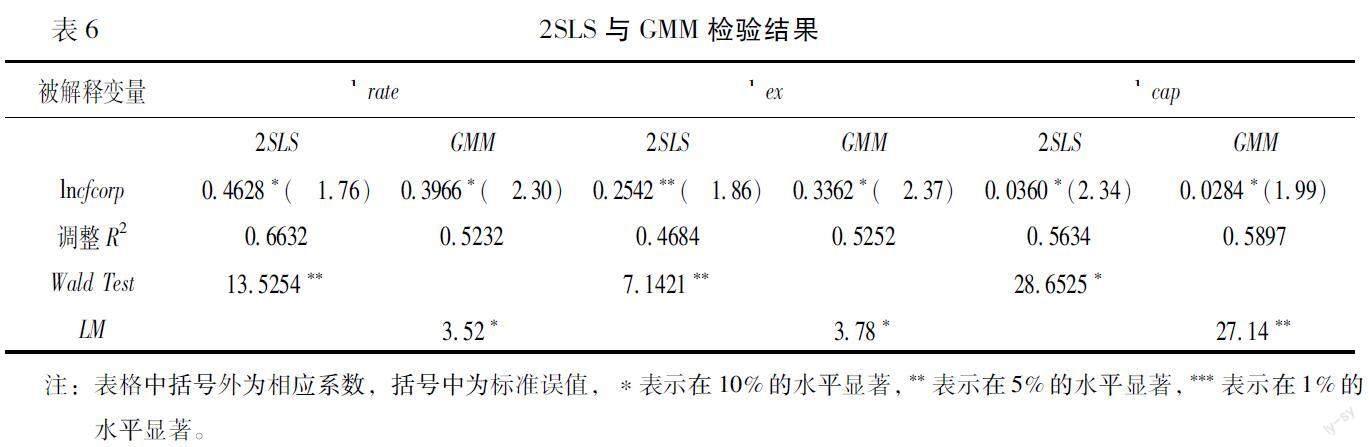

為排除資本市場合作影響利率、匯率、資產價格傳導機制的內生性問題,在利率傳導機制中,選取中國的同業拆借業務筆數(ivinlen)作為資本市場合作的工具變量,因為國際金融業務中同業拆借業務筆數會顯著影響到同業拆借利率,而同業拆借利率是市場化程度最高的一種利率,因此同業拆借業務筆數是資本市場合作較好的替代指標,會對利率傳導機制產生顯著影響,但其不會影響到殘差項;在匯率傳導機制中,選取人民幣國際結算總額(ivinlen)作為資本市場合作的工具變量,人民幣國際結算總額數量會影響到人民幣兌其他貨幣的匯率,并與資本市場合作程度高度相關,與影響匯率傳導機制的其它變量不相關;在資產價格傳導機制中,選取人民幣國際支付在全球貨幣支付中所占份額(ivmarket)作為資本市場合作的工具變量,人民幣國際支付在全球貨幣支付中所占份額與金融合作是高度相關的,其同樣可以影響到貨幣政策傳導機制的資產價格傳導機制,并與殘差項無關。現選取工具變量數據時間跨度仍然為2012年1月—2021年12月,數據來源為wind數據庫。具體結果如表6所示。

從結果可以看出,資本市場合作通過2SLS法與GMM法在利率傳導機制、匯率傳導機制以及資產價格傳導機制中所得到的系數均通過了10%或5%的顯著性水平檢驗,拒絕了模型中存在內生性的原假設。兩種方法調整的R2值均在0.4以上,且兩種檢驗方法的Wald值與LM值均通過了10%與5%的顯著性水平檢驗,說明結果具有較高可信度。通過2SLS與GMM檢驗,證明開展資本市場合作可以影響貨幣政策的利率、匯率與資產價格傳導機制,且同時排除了影響過程中其他因素對于三種貨幣政策傳導機制的作用。

(四)穩健性檢驗

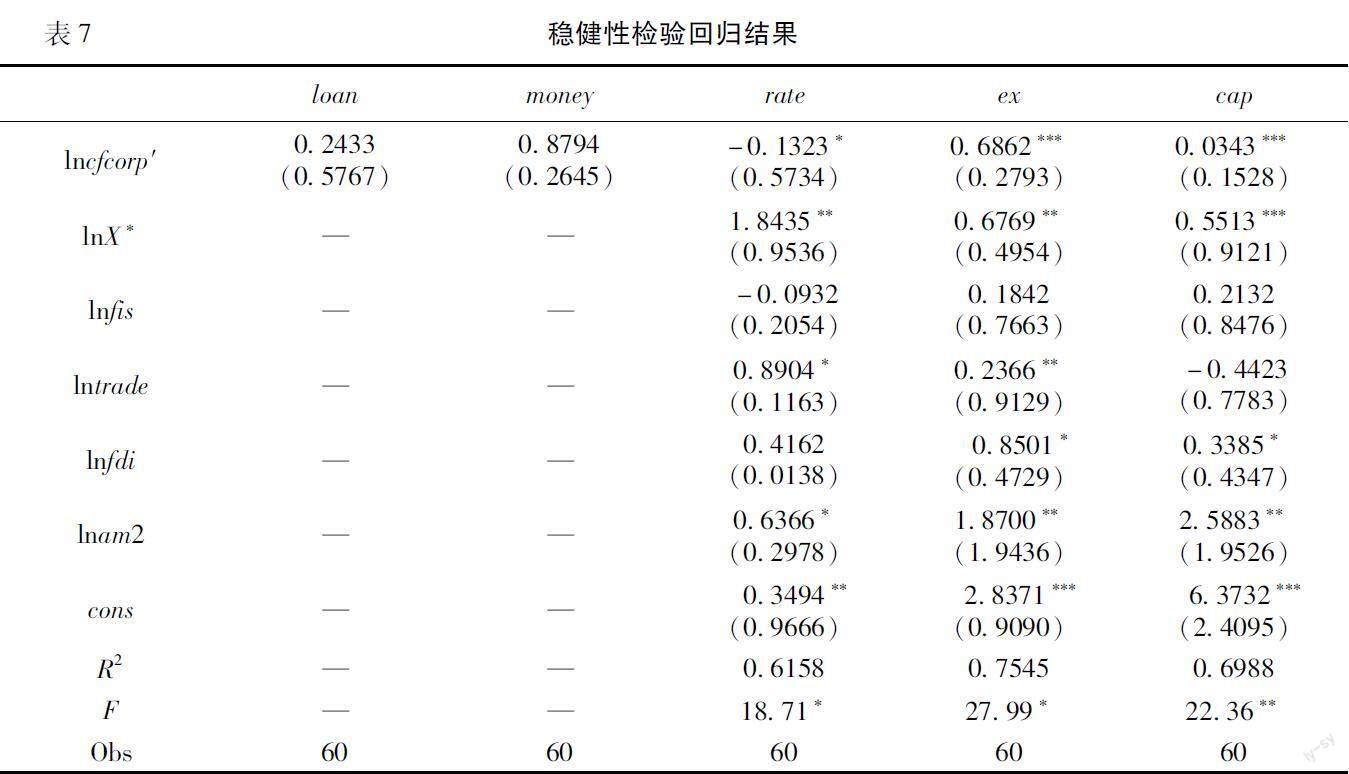

為確保回歸結果的穩健性,繼續錨定經濟增長目標,替換資本市場合作變量,對資本市場影響貨幣政策的信貸、貨幣量、利率、匯率、資產價格傳導機制的效果進行穩健性檢驗。隨著我國滬港通、深港通、滬倫通等資本市場合作制度相繼開通,也是我國進行對外資本市場合作的嘗試與探索。近年來,隨著我國資本市場開放程度加深,滬港通、深港通與滬倫通的額度也在不斷增加,對市場中的貨幣流通、利率匯率與資產價格所產生的影響也必然會不斷加深。因此將資本市場合作中的QFII變量替換為滬港通、深港通月交易額度,與對外中長期信貸額、持有的外國政府債券額綜合表示中國對外資本市場合作程度,仍然采用熵值法。被解釋變量、錨定變量、控制變量均不變。由于深港通2016年12月才開始運行,因此綜合數據的可得性,選取各變量時間跨度為2017年1月—2021年12月的月度數據,其中,資本市場合作指數用cfcorp′來表示,X代表相應的貨幣政策傳導機制,交乘項lnX×lncfcorp′為解釋變量,相應被解釋變量為錨定的經濟增長目標。數據來源均為國家統計局官方網站、EPS全球數據庫、wind數據庫、中國金融統計年鑒。

通過對各序列進行平穩性檢驗,得到貸款余額load、美國貨幣供應量am2、利率傳導機制rate、匯率傳導機制ex與資產價格傳導機制cap均不是平穩時間序列,因此對所有序列進行一階差分,此時得到的所有序列均為平穩序列。通過回歸結果可以看出,相應的R2值均在0.6以上,F值均顯著,說明結果具有一定可信性。在滬港通、深港通交易額組成的新的資本市場合作指數下資本市場合作仍然對利率、匯率與資產價格傳導機制產生了顯著影響,而沒有對信貸、貨幣量等數量型貨幣政策傳導機制產生顯著影響。在錨定經濟增長的目標下,資本市場合作對匯率傳導機制與資產價格傳導機制產生了顯著的調節作用,增強了對經濟增長的影響,這些結論與前文回歸結果中所得到的結論是高度吻合的。不同的是,資本市場合作對利率傳導機制的影響為負,對匯率傳導機制的影響為正,且對匯率與資產價格傳導機制的影響系數更大。這是由于隨著滬港通、深港通等制度市場化程度的加深,資本市場合作對于匯率與資產價格傳導機制的影響程度更大。這些結論均表明上文回歸結果具有較強的穩健性。

五主要結論

綜上分析,資本市場合作主要通過合格境外投資者業務、國際債券業務與長期信貸業務來影響各種類型的金融工具市場均衡價格,即由市場需求與供給決定的價格來影響價格型貨幣政策傳導機制,進而影響宏觀經濟變量,市場化利率與匯率等因素在其中的作用更為直接。進一步,資本市場合作可以顯著影響到利率、匯率、資產價格等價格型貨幣政策傳導機制,無法顯著影響到信貸、貨幣量等數量型貨幣政策機制。同時,利率、匯率、資產價格等價格型貨幣政策傳導機制發揮作用效率在不斷增強,資本市場合作對于增加市場中價格型貨幣政策的市場化調節作用具有重要意義,可以顯著提高價格型貨幣政策傳導機制的效率,相應回歸結果均不存在內生性問題,且回歸結果均通過了相應的穩健性檢驗。從中國的實踐角度來說,通過“南向資金”“北向資金”“滬倫通”等業務形式,增強資本市場對外開放步伐,加強資本市場對外合作,可以提升我國利率、匯率與資產價格的市場化水平,進而提高我國貨幣政策市場化調節效率,為我國近年來所倡導的加快發揮價格型貨幣政策工具的調節作用、提高貨幣政策市場化傳導進程提供了有益思路。

The Theoretical Logic and Chinese Practice of Capital Market Cooperation

Affecting the Transmission Mechanism of Monetary Policy

LIU Lin-long, ZHENG Li-nan, LI Zhen-dong

Abstract: Capital market cooperation mainly affects the market equilibrium price of various types of financial instruments through qualified foreign investors business cooperation, international bond business cooperation and long-term credit business cooperation, and then affects the transmission mechanism of monetary policy, and also can significantly affect the price-based transmission mechanism of monetary policy such as interest rate, exchange rate and asset price, but can not affect the quantitative transmission mechanism of monetary policies such as credit and monetary volume. At the same time, capital market cooperation is of great significance in increasing the market-oriented regulatory role of price-based monetary policy in the market, and can improve the transmission efficiency of the transmission mechanism of price-based monetary policy.

Keywords: capital market cooperation; transmission mechanism of monetary policy; quantitative transmission mechanism; price-based transmission mechanism【責任編輯:陳雷】