數據資產會計:概念演進、解構與關系辨析

2023-12-08 21:06:28張俊瑞高璐冰危雁麟

會計之友 2023年24期

張俊瑞 高璐冰 危雁麟

【摘 要】 黨的二十大報告強調了“加快建設數字中國”。在此背景下,數據資產入表、數據資產管理體系建設等問題的重要性不斷提升。縱觀現有學術文獻與實務中的規范文件,數據資產、數據資源、數據資本等概念不斷涌現,但在運用中存在模糊與混淆現象。為厘清數據資產相關概念的關系,文章運用文獻分析法和比較分析法,首先梳理了數據資產相關概念的演進;其次通過數據的資源化、價值化、資產化與資本化進行概念解構;最后對相關、相近概念展開辨析。通過研究,為數據資產會計處理與信息披露、數據要素市場化等方面的研究提供理論支撐,助力我國數據資產管理與會計研究。

【關鍵詞】 數據資源; 數據資產; 數據資本; 概念解構; 概念辨析

【中圖分類號】 F233? 【文獻標識碼】 A? 【文章編號】 1004-5937(2023)24-0131-07

一、引言

作為數字經濟時代下推進中國式現代化的新引擎,數字中國建設進程不斷加快。在此背景下,數據資產入表進程不斷加快,財政部在2023年8月21日發布了《企業數據資源相關會計處理暫行規定》(財會〔2023〕11號,下稱《暫行規定》),以規范數據資源會計處理與信息披露。《暫行規定》中使用“數據資源”這一概念,但現有學術文獻中涉及會計核算的多使用“數據資產”概念,說明這兩個概念并未厘清。不僅如此,本文通過梳理現有學術文獻發現,“數字資產”“數據資源”“數據資本”“信息資產”等概念多存在交叉混用與相互替代現象,但清晰梳理數據資產相關、相近概念的內涵與邊界是理論基石,不僅對數據資產管理相關領域的理論研究至關重要,而且對現階段解決數據資產入表問題、建立健全數據資產管理體系,以至于數字經濟背景下的管理學學科建設也具有重要的意義。

本文擬從相關概念的提出與發展入手,通過剖析數據的資源化、價值化、資產化、資本化對數據資產概念進行解構,同時對易混淆的相關、相近概念進行辨析,以明晰數據資產相關概念的內涵與邊界,為后續相關研究奠定理論基礎。

二、數據資產相關概念演進

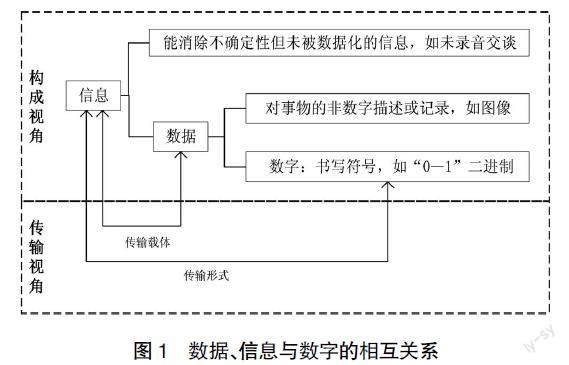

(一)信息、數據與數字的概念及關系

在這三個概念中,按照內涵和外延,“信息”的含義更廣泛。1948年,香農發表在《貝爾系統技術學報》上的論文《通信的數學理論》(A Mathematical Theory of Communication)中認為,“信息”泛指一切能夠消除不確定性的東西,百度百科也提出“信息,指音訊、消息、通訊系統傳輸和處理的對象,泛指人類社會傳播的一切內容”。較之“信息”而言,“數據”的概念就要狹窄一些,在2021年頒布的《數據安全法》中將“數據”界定為:“任何以電子方式或者其他方式對信息的記錄”;中國信息通信研究院(2021)同樣認為“數據”是對事物的記錄或描述,是客觀的、無序的,可見“數據”是對“信息”的記錄[1]。而“數據”既包括“數字”,也包括聲音、圖像等模擬形式存在的數據。“數字”通常被認為是表示數的書寫符號,根據全球權威的IT研究與顧問咨詢公司高德納(Gartner)的解釋,數字化(Digitization)是指信息從模擬形式向數字形式的轉變,本質上是將信息轉化為具體的“0—1”二進制的數字化形式,例如從模擬電視到數字電視的轉變。

三個概念之間的相互關系可概括為:一方面,基于構成視角,“信息”的概念更為寬泛,不僅可以是新聞、情報、知識等范疇的內容,也可以是語音、圖像等其他能夠消除不確定性的“數據”[2],同時也可以是“數字”這種書寫符號。而“數據”包含“數字”,根據維基百科的解釋,數據是通過觀察收集到的特征或信息,通常是“數字”,可見后者是前者的組成部分。另一方面,基于傳輸角度,“數據”是傳輸“信息”的載體,數據化是指可從一切事物的發展運行中汲取數據“信息”,而“數字”是傳輸“信息”的形式,數字化是指將數據轉化為0和1表示的二進制[3],具體關系如圖1所示。

(二)數據資產相關概念的提出

現有學術文獻與實踐中廣泛使用的與數據資產相關的概念眾多:數據資產概念衍生于數據,與之相關的概念還有“數據資源”“數據資本”“數據價值”;資產概念雖是古老的會計學概念,在數字經濟時代卻煥發了青春,衍生出“信息資產”“軟資產”“數字資產”等相關概念,本文分別從與數據相關、資產相關兩方面分析相關概念的提出與發展演變。

1.“數據資源”“數據資本”“數據價值”的提出

追溯三個概念的提出,“數據資源”一詞最早于1968年在管理學領域被提出;1998年,Levitin et al.調查了數據的相關屬性,以幫助企業將數據作為業務資源進行管理。對于“數據資本”,其早在1967年便出現在統計學領域,一份來自挪威中央統計局的文件指出了數據資本的重要價值,之后在2016年由《麻省理工科技評論》與甲骨文公司(Oracle)聯合發布的《數據資本的誕生》(The Rise of Data Capital)的報告中,更加明確地指出數據資本與其他類型的資本相似,能投入生產過程并帶來剩余價值。對于“數據價值”,其最早出現于醫學領域,特指醫院統計報表數據、臨床數據的價值,后擴展到其他領域。在中文文獻中,最早見諸《情報學刊》的“數據文獻的情報價值”。聚焦于管理學領域,“數據價值鏈”是“數據價值”基于價值鏈理論衍生出的重要概念,由Miller et al.在2013年首次提出,他們認為“數據價值鏈”是企業從獲取數據到做出管理決策的過程,并將其劃分為數據的發現、集成和探索三階段,之后的學者也大多從數據生命周期的角度界定并分析“數據價值鏈”[4]。

2.“數字資產”“軟資產”“信息資產”的提出

“數字資產”概念首次于1996年在Mayer發表的《維護數字資產技巧》(Tips for Safeguarding your Digital Assets)一文中被提出,Toygar(2013)指出數字資產是擁有的以二進制形式儲存的數據的所有權;在我國,“數字資產”概念早在2003年即已出現,呂玉芹等[5]將其定義為以數據形式存在的、無載體且能給企業帶來經濟利益的數據資源,但值得關注的是,這一界定與中國信息通信研究院[6]對“數據資產”的界定相似,說明這兩個概念在應用中存在混淆。對于“軟資產”,1988年,趙世忠從銀行角度提出了硬負債與軟資產這一對概念,軟資產特指償還期長、流動性差的資產;而Nielson(1996)認為交易成本不僅包括有形的硬資產,還存在無形的軟資產。以上學者提出了“軟資產”這一概念,對于其內涵界定,雷珉(2006)認為“軟資產”是企業所有的除實物資產、金融資產之外的資產總稱,張俊瑞等[7]進一步指出“軟資產”是金融資產之外的、其他不具有實物形態的非貨幣性資產。對于“信息資產”,這一概念最早于1977年在計算機科學領域由Kaback提出,之后發布的《霍利報告》和《信息作為一項資產:看不見的金礦》(Information as an Asset:the Invisible Goldmine)都明確將信息作為一項資產;1994年畢馬威會計師事務所(KPMG)給出了信息資產的定義,即“已記錄或應記錄的具有價值或潛在價值的數據”,國際信息安全管理標準體系(BS7799標準)在2000年強調了信息資產具有與其他資產類似的價值,企業應對該類資產進行保護[8]。

結合上文中對信息、數據以及數字的概念剖析,可知信息的概念范疇大于數據,數據包含數字。據此可推測與資產相關的幾個概念關系應為:“信息資產”概念范疇包含“數據資產”,而“數據資產”包含“數字資產”。下文將通過梳理相關概念在學術文獻中的應用,并據以進行概念解構以驗證以上觀點,同時對其他相關概念的內涵與邊界進行界定和區分。

(三)數據資產相關概念研究文獻梳理

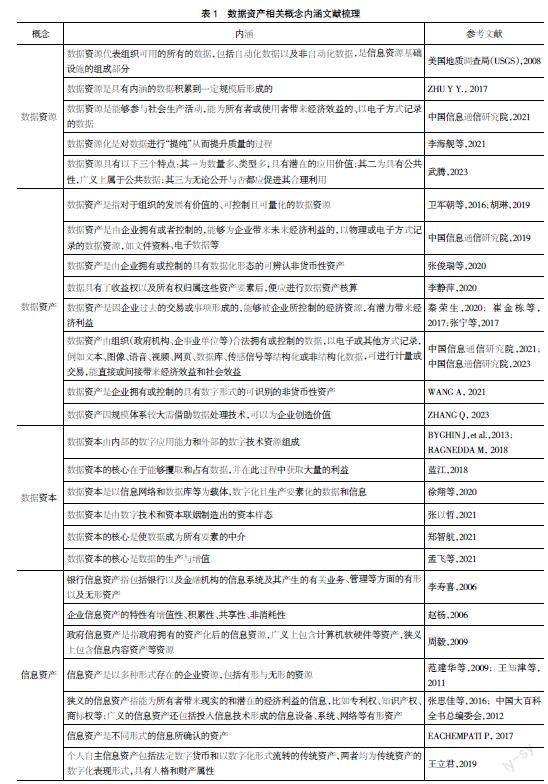

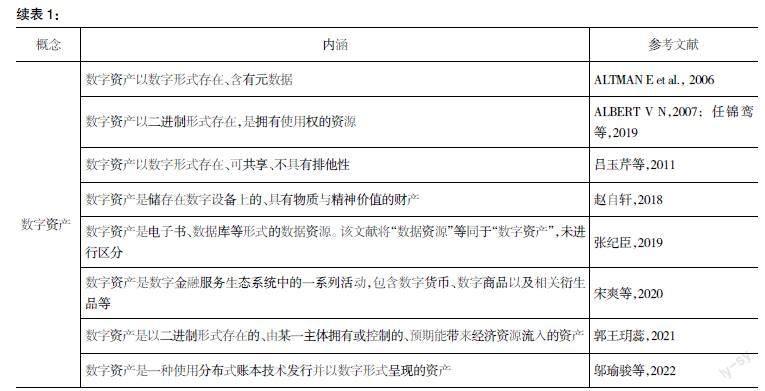

上述與數據資產相關的概念在20世紀60年代至90年代末陸續提出,在21世紀日益成為熱門話題。為深入了解數據資產相關概念界定現狀,本文梳理了不同學科領域學術研究中數據資產及其相關概念的內涵,詳見表1。

基于以上內容可以發現,已有研究對數據資產概念的界定不夠清晰,如諸多文獻將“數據資產”與“數據資源”視為同一概念,也有文獻將“數字資產”與“數據資產”等同,交叉混用、相互代替。此外,不同學科領域對數據資產相關概念的界定也有差異,以“數據資產”為例,會計學科強調數據資產的資產特性,經濟學科強調其產權、收益權歸屬等,有待于進行概念解構以明晰內涵。基于此,本文擬從資源化、價值化、資產化、資本化對數據資產概念進行解構,并對相關概念進行辨析,以明確其概念內涵和邊界,從而為數據資產相關研究提供支持。

三、數據資產相關概念解構:數據資源化、價值化、資產化、資本化

(一)數據資源化

數據首先是一種資源。從社會視角看,資源包括自然資源和社會資源,數據是社會資源中信息資源的一種。從經濟視角看,資源包括經濟資源和非經濟資源,數據則是經濟資源的一種。數據的資源化,指數據是一種具有使用價值的資源。已有研究表明,數據的資源化是指對數據“提純”以提升其潛在價值的過程[9]。在經濟學意義上,資源是指生產過程中所使用的投入,而生產要素是投入生產活動的各種資源,兩者均指生產過程的投入,從這個角度來說,數據的資源化與數據的要素化在概念上類似。

數據的要素化具有時代必然性。縱觀人類發展史,在農業經濟時代,由于主要從事農耕和游牧活動,土地和勞動是關鍵生產要素;步入工業經濟時代,大機器生產背景下資本、技術成為關鍵生產要素;而在數字經濟時代,數字技術的蓬勃發展為海量數據的生成、處理、分析以及存儲等過程創造了條件,而數據因為包含著具有相互關聯的信息從而可作為勞動對象進行改造和生產[3,9],成為現階段關鍵的生產要素。2019年,黨的十九屆四中全會中提出“健全勞動、資本、土地、知識、技術、管理、數據等生產要素由市場評價貢獻、按貢獻決定報酬的機制”,首次從國家層面將數據確認為生產要素,意味著數據資源化與要素化已經得到政策層面的認可。數據的資源化具有潛在價值與現實意義,其一,當使用先進的技術手段將數據投入到生產過程中時,企業的勞動生產效率能得到提升[10];其二,當數據與其他生產要素相融合,會通過倍增效應,創造出更大的價值[11];其三,數據的資源化和要素化能推動我國社會結構的變革,數據作為生產力,會引發生產關系以及上層建筑的變革,如推動產業結構從勞動密集型和資金密集型產業向技術密集型和知識密集型產業發展,也可以推動要素市場化發展,最終促進我國數字經濟的高質量發展。

(二)數據價值化

雖然資源具有使用效能,但并非所有資源都會被有效使用,作為經濟資源的數據亦如此。資源是否具有價值,取決于資源能否變現,如果不能變現,所有的資源都毫無價值,數據資源也不例外。因此,數據價值化,指數據不僅具有使用價值,而且具有交換價值,能夠直接參與主體價值創造的屬性。數據資源變現的主要途徑之一是數據價值鏈,諸多學者從數據價值鏈出發分析數據的價值實現過程[12-13]。數據價值鏈是數字經濟條件下企業增加數據這一要素后的價值實現機理和流動軌跡,數據伴隨企業生產活動的各個環節不斷流動,離不開企業具體的生產活動。但數據要素的價值實現過程不僅應在企業內部進行生產、銷售、研發、管理、組織等方面的模式創新,以通過上層建筑變革促進數據生產力作用發揮,從而推動數據資源價值實現,也應從產業層面催生以數據為核心的新業態,推動產業數字化進程,從而促進數據要素的價值實現。

(三)數據資產化

數據的資產化是數據價值化的后果,而數據的價值化則是數據資產化的前因。既然數據具有價值,其在會計學上是否需要確認為資產就成為必須考慮的問題。資產作為一個會計學概念,亦適用于數據資產。數據資產化,指具有價值、預期能帶來經濟利益的數據資源確認為資產,并納入財務報表。進入財務報表也意味著數據資源已經符合會計確認的條件,通過會計這一國際通用的商業語言,以特定的流程對數據形成的資產加以核算,從而合理反映數字經濟時代下企業資產的價值。中國信息通信研究院《數據資產管理實踐白皮書》(4.0版)中將數據資產定義為“由企業擁有或者控制的,能夠為企業帶來未來經濟利益的,以物理或電子方式記錄的數據資源,如文件資料、電子數據等”[6]。數據資產涉及兩個關鍵點,一是明確由企業等主體擁有或控制,“擁有”意味著取得了數據資產的所有權,“控制”意味著能夠占有并運用數據資產為企業服務;二是能夠帶來經濟利益流入。進一步理解,可以認為,一方面,數據權屬的確認是數據資產化的前提條件。諸多學者對數據確權已展開了探討但尚未得到一致結論,如劉濤雄等[14]從數據生成場景出發提出成本較低的分級授權機制,韓旭至[15]提出以算法的規制倒逼數據確權的實現,縱然數據確權的相關法律規范有待完善,但數據權屬的確認不僅是數據利益相關者所關注的問題,對企業層面的數據資產確認也具有重要意義;另一方面,數據資產化要求數據能夠實現價值創造過程,從而使得經濟利益流入企業。

(四)數據資本化

數據的資本化,指資產化的數據資源在流通中進一步權益化。權益化意味著數據可以作為權益工具進行股權投資或融資,從而進入資本市場。李海艦等[9]把“數據資源→數據資產→數據資本”擴展為“數據資源→數據資產→數據商品→數據資本”,揭示了數據形態的演進過程。白永秀等[16]同樣認為數據資源、數據資產、數據資本是在生產過程中隨重要程度不斷加深形成的概念。數據資本的生成關鍵是完成交易過程,在市場的交換過程中發現并放大數據的使用價值,以此實現數據資產的增值與積累,進而完成數據的資本化。本文認為,數據資本化應該是企業等主體運用其擁有或控制的數據資產作為對價實現權益性資本投資或并購的過程,也是數據作為生產要素發揮作用的典型形式。但是,并不是所有的數據都應當或可以轉化為資本,非生產領域的數據因并不參與生產過程而不能實現轉化,如用于公共以及民生領域的數據,其目的在于實現共同富裕而非資本增值,因而并不能完成資本化進程[17]。此外,數據資本化過程的順利進行,還需要政府提供助力,如合理配置數據資源、加強宏觀調控等,保障數據的多場景應用、數據價值的實現以及數據的資本化。需要注意的是,如王文臣等[17]所指出的,資本運動對社會發展的影響存在雙重屬性,其一是對勞動者地位的肯定,強調勞動者與客觀權力的統一;其二是數字資本存在異化現象,通過強調勞動者與客觀權力的分離,突出對勞動者的否定。在當今社會中,應謹防資本異化,使數據資本更好地服務經濟社會,推動我國共同富裕的實現和社會主義現代化強國的建設。

綜上,數據的資源化、價值化、資產化、資本化關系如圖2所示。

四、數據資產相關概念關系辨析

(一)數據資源與數據資產

“數據資源”與“數據資產”這兩個概念應用均較為廣泛,如《暫行規定》中使用了“數據資源”這一概念,而學界對數字經濟時代會計處理與信息披露的研究則較多使用“數據資產”概念[18-20]。對于“資源”這一概念,馬克思認為,勞動和土地是財富兩個原始的生成要素,其中“勞動”和“土地”便是資源,資源指來源于大自然以及人類社會的客觀存在形態。隨著生產力發展和科技進步,“技術”和“資本”也成為了重要的生產要素,可以說,資源就是生產要素。數據資源是數據作為生產要素的一種存在形態,具有非競爭性、可復制性以及非排他性的特征[3];而對于數據資產的概念,本文立足于會計學領域,使用“數據資產是由企業等主體擁有或控制的具有數據化形態的可辨認非貨幣性資產”這一定義[18]。

本文認為,“數據資源”和“數據資產”兩個概念的共性在于均指數據具有使用價值[1]。兩者的不同之處在于:其一,數據來源不同。國家數據、企業數據、行業數據以及個人數據等不同層級的數據,只要投入到生產過程當中便成為經濟學意義上的數據資源,但數據資產這一概念一方面強調其具有價值,另一方面則強調其“由會計主體擁有或控制”[20]。其二,價值內涵不同。數據資產強調能夠帶來預期經濟利益流入,但數據資源則側重于數據的客觀存在形態,數據是否有價值取決于數據是否被確認為資產以及是否能夠被交易。兩者的聯系在于數據資產是能夠為會計主體帶來價值的數據資源[6],因而并非所有的數據資源都能被確認為數據資產,只有會計主體擁有或控制、能夠給會計主體帶來經濟利益的數據資源才能被確認為數據資產。以上關系可在《暫行規定》中得到印證:企業內部使用的數據資源只有符合《企業會計準則第6號——無形資產》中的相關規定才可確認為無形資產,而用于對外交易的數據資源符合《企業會計準則第1號——存貨》的規定時才可被確認為存貨。

(二)數據資產與數字資產

“數據資產”和“數字資產”兩個概念的應用均較為廣泛且容易被混淆,英文文獻中也多使用“digital assets”這一詞匯,而對“data assets”使用較少。在中文文獻中,早期學者對這兩個概念未進行明確區分[6],但隨著研究的深入推進,上述兩個概念在不同學科研究范圍、語言使用慣例中有所不同,“數據資產”多使用于會計學領域的研究,而“數字資產”則多在法學、經濟學領域的研究中出現[21]。兩者的共性在于都能帶來經濟利益的流入,能進行計量和交易。其差異主要在于兩點,其一為存在形式不同,立足于前文中對于“數據”和“數字”概念的剖析,“數字資產”可能更偏重于數字化后的、使用規范的機器語言所表示的數據形成的資產,而“數據資產”則不拘泥于數據的存儲形式,泛指來源廣泛、形式多樣的數據形成的資產。其二為適用學科不同,“數字資產”更適用于金融領域,而“數據資產”更適用于會計領域。2022年3月,美國總統拜登簽署的《確保負責任地開發數字資產》(Ensuring Responsible Development of Digital Assets)行政命令中認為,數字資產不僅包含加密貨幣、加密數字貨幣等加密資產,還包括央行數字貨幣等資產[22]。譚明軍[2]認為,“數字資產”本質上是一種要求權,其全稱應為“數字金融資產”,與之相比,“數據資產”是更符合會計規范的,給會計主體帶來價值的數據資源。

(三)數據資產與信息資產

基于前文中對現有文獻的梳理,“數據資產”與“信息資產”兩個概念在應用中存在交叉、重疊之處,因而有必要對這兩個概念進行辨析。兩者均符合會計學中對“資產”的界定:由會計主體擁有或控制,能帶來經濟利益的流入,能進行計量和交易。其差異主要在于兩點,其一是概念內涵不同,“信息資產”所包含的范圍大于“數據資產”,而“信息資產”不僅包括無形的“數據資產”,還包括有形的計算機軟硬件、通訊設備等有形資產;其二是適用學科不同,在會計學領域,“數據資產”概念比“信息資產”更符合既定規范,因為“信息”概念具有應用廣泛性與邊界模糊性,若將其應用于會計核算中,會導致會計實踐中的模糊運用與隨意濫用,如若單獨設置“信息資產”會計科目將與現有會計規范相沖突[2],如以數字化形式流通的傳統貨幣財產屬于信息資產,若根據現有會計準則應在“貨幣資金”項目列示;數字貨幣也是“信息資產”的一種[23],一般企業應列示于“無形資產”,而專門運營數字貨幣的企業應列示于“存貨”;計算機硬件等有形資產概念上也屬于“信息資產”,但依據現有準則應列示于“固定資產”科目。因而在會計學領域,“數據資產”更符合現有會計規范。

根據上述分析,相關概念的辨析如表2所示。

綜上,數據資產相關概念關系如圖3所示。

五、結語

隨著數字經濟時代與數字化發展浪潮的開啟,數字中國建設成為推進我國“五位一體”總體布局與“四個全面”戰略布局的重要實踐。鑒于此,與之相關的研究日益豐富,而“數據資產”也成為不同學科領域研究的重要話題之一。在現有學術文獻與實務文件中,與數據資產相關的概念層出不窮,但應用中存在界定不清、模糊混用現象。本文針對這一問題,以數據資源化、價值化、資產化與資本化的數據形態演進過程進行概念解構,并從信息、數據與數字的相互關系切入,深入剖析信息資產、數據資源、數據資產、數據資本、數字資產等相關、相近概念,挖掘各個概念所處的位置與相互關系。可以發現,從橫軸看,數據通過進入財務報表、進入資本市場兩個關鍵過程完成向資產化、資本化的價值形態轉變;從縱軸看,“信息資產”概念最為寬泛,而“數字資產”與“數據資產”本質上存在不同,前者更適用于經濟金融領域,而后者更加符合會計領域相關規范,因而是一個會計學概念。通過研究,本文為數據資產會計處理與信息披露、數據要素市場化等方面研究提供理論支撐,助力我國數據資產管理與會計研究。

【參考文獻】

[1] 中國信息通信研究院.數據資產管理實踐白皮書(5.0版)[R].北京:中國信息通信研究院,2021.

[2] 譚明軍.論數據資產的概念發展與理論框架[J].財會月刊,2021(10):87-93.

[3] 時建中.數據概念的解構與數據法律制度的構建——兼論數據法學的學科內涵與體系[J/OL].中外法學,2023.

[4] 李曉華,王怡帆.數據價值鏈與價值創造機制研究[J].經濟縱橫,2020(11):54-62,2.

[5] 呂玉芹,袁昊,舒平.論數字資產的會計確認和計量[J].中央財經大學學報,2003(11):62-65.

[6] 中國信息通信研究院.數據資產管理實踐白皮書(4.0版)[R].北京:中國信息通信研究院,2019.

[7] 張俊瑞,危雁麟.數據資產會計:概念解析與財務報表列報[J].財會月刊,2021(23):13-20.

[8] 葉雅珍,劉國華,朱揚勇.數據資產相關概念綜述[J].計算機科學,2019,46(11):20-24.

[9] 李海艦,趙麗.數據成為生產要素:特征、機制與價值形態演進[J].上海經濟研究,2021(8):48-59.

[10] 裴長洪,倪江飛,李越.數字經濟的政治經濟學分析[J].財貿經濟,2018,39(9):5-22.

[11] 黃鵬,陳靚.數字經濟全球化下的世界經濟運行機制與規則構建:基于要素流動理論的視角[J].世界經濟研究,2021(3):3-13,134.

[12] 金騁路,陳榮達.數據要素價值化及其衍生的金融屬性:形成邏輯與未來挑戰[J].數量經濟技術經濟研究,2022,39(7):69-89.

[13] 費越,張勇,丁仙,等.數字經濟促進我國全球價值鏈地位升級——來自中國制造業的理論與證據[J].中國軟科學,2021(S1):68-75.

[14] 劉濤雄,李若菲,戎珂.基于生成場景的數據確權理論與分級授權[J].管理世界,2023,39(2):22-39.

[15] 韓旭至.數據確權的困境及破解之道[J].東方法學,2020,73(1):97-107.

[16] 白永秀,李嘉雯,王澤潤.數據要素:特征、作用機理與高質量發展[J].電子政務,2022(6):23-36.

[17] 王文臣,馬夢雪.論大數據作為生產要素的資本化及其雙重影響[J].上海財經大學學報,2022,24(6):108-122.

[18] 張俊瑞,危雁麟,宋曉悅.企業數據資產的會計處理及信息列報研究[J].會計與經濟研究,2020,34(3):3-15.

[19] 秦榮生.企業數據資產的確認、計量與報告研究[J].會計與經濟研究,2020,34(6):3-10.

[20] 孫永堯,楊家鈺.數據資產會計問題研究[J].會計之友,2022(16):153-160.

[21] 杜牧真.論數字資產的財物屬性[J].東方法學,2022,90(6):72-84.

[22] 鄔瑜駿,曲曉輝.數字資產監管框架與會計問題研究——兼評美國數字資產行政命令[J].財會月刊,2022(20):8-17.

[23] 王立君.個人自主信息資產的國內監管與國際法治[J].求索,2019,314(4):128-136.