教師共同體視角的會計課程整合

2023-12-10 20:24:30林思悅

廣東教育·職教版 2023年11期

林思悅

社會共享意識與教育環境和教學目標的改變,使教師共同體話題又一次進入教育視野,引起學者們的共鳴與深思。教師共同體作為一種教學意識形態與教學組織方式,是教師個人成長和培養學生社會適應性的重要方式,其核心是通過教師之間的知識共享、實踐共享、理論共享,達到學科之間的知識傳遞與吸收,最終達成知識的共同創生與合作實踐。

整合性學習是指教師在學生原有認知結構基礎上,通過創設合適的情境,促使新舊知識科學地融合,從而達到知識的遷移與實踐的運用。主要表現為:重視新知識與社會情境的銜接,強調多學科多形式的知識整合,注重知識結構、思維方式、實踐能力以及價值觀的全方位培養,強調與日常生活聯系。

一、教師共同體視角課程整合的必要性

(一)提高職業教育教學質量的內在要求

2021 年 4 月,習近平總書記對職業教育作出重要指示,強調優化職業教育類型定位,深化產教融合,深入推進育人方式,推動職普融通。增強職業教育適應性,加快構建現代職業教育體系,培養更多高素質技術技能人才、能工巧匠、大國工匠。2021 年 10 月,中共中央辦公廳、國務院辦公廳印發了《關于推動現代職業教育高質量發展的意見》,要求各地區各部門深化教育教學改革,創新教學模式與方法。普遍開展項目教學、模塊化教學,推動現代信息技術與教育教學深度融合,提高課堂教學質量。

(二)遵循人的思維發展歷程的教育理念

指向核心素養的課程不再以純知識體系形態呈現,而需要教師在更廣闊的跨學科平臺上創造條件以便學生進行職業與社會形態體驗。維果茨基提出,“言語的意義建構是由整體走向部分,而言語的外部則是由部分走向整體” 。由此可見,人的思維發展總是要經歷從整體到局部再到整體的過程。要實現學生的全面發展,課程的設置與教學就必須傾向于塑造完整的人,所以,課程的改革是大勢所趨,課程融合是科學的發展方向。

(三)適應新時代會計人才培養目標的教學方法

國家提出啟動并實施中國特色高水平職業學校和專業建設計劃(雙高計劃),該雙高計劃不僅包括根據社會需要打造技術技能人才培養高素質社會公民,也包括要求根據學校優勢打造高水平專業群。專業人才的培養需要提升職業學校的教學管理和教學實踐能力。

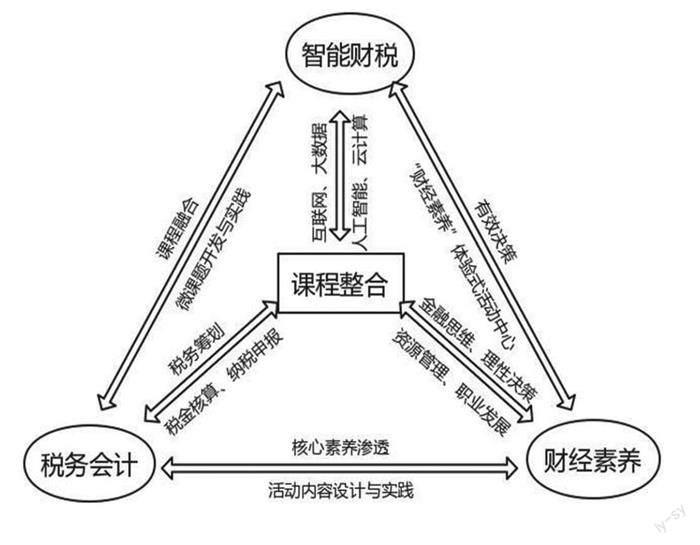

智能財稅的出現使國家會計人才的培養目標發生了變化,財務會計職能從核算型財務到決策支持型財務、參與管理型財務。在財務工作的創新中,智能技術是手段,財務工作與系統資源的創新不可置疑是財務工作者的自我革新,其最終的發展是人的解放和財務人員的蛻變。職業核心要素的轉變不僅要求教師必須有創新改革的精神與勇氣,更需要有專業與科學的教學組織與教學實踐能力,這些迫在眉睫的改革,需要團隊的力量與智慧。職業學校教學質量是推進專業建設及人才培養特色化的一大途徑,現在中職學校基本設置了智慧稅務綜合實訓中心、沙盤模擬企業經營實訓室、會計技能實訓室、財稅一體化實訓室等,為課程融合提供軟硬件支撐。

二、教師共同體的構建思路

(一)激活教師共同體成員的內在需求,提高知識共享的意愿

彼得·圣吉提出的“共同的愿景是整個組織成員內心中的圖景,這些圖景讓組織生成了一種共同性,能夠對組成成員的各項行為產生一種無形的規約,使得成員間的行動保持連貫與一致”,變個體進步為共同體發展,共同的發展愿景對全體成員具有導向、凝聚與規范功能。

鼓勵教師交流、分享自己的愿景。為教師的交流搭建共享平臺,比如,以競賽為契機進行教師共同體的啟發與延伸,以課題為導線,進行教師共同體的宣傳等。學校可以以確定的主題組織教師開展分享、交流會,鼓勵大家以小組的形式分析問題、解決問題。

(二)促進教師個人知識的共享到集體知識的形成

針對專業的特征與社會對職業的需求,打破由上而下的領導觀,轉化為民主的、合作的、分享的領導觀,通過一對多的共享,教師個人的知識能獲得最大化的使用價值,并且逐漸形成的集體知識也使組織有了堅實的基礎。

集體知識的形成需要一個相對漫長的過程,需要教師之間的知識碰撞、教學磨合、實踐生成等。以專業為課程設置主線的職業學校為集體知識的形成提供了前提。專業教師群體之間,在基于專業的社會性需求上進行課程的整合設置,其形成的教學目標、教學計劃、教學方法、教學內容和教學實現形式,也是集體知識的實現形式。

(三)加強民主型領導制度的建設

隨著我國政治體制改革全面推進,健全民主管理機制,聚焦組織民主建設,搭建凝心聚力的團隊,建立現代領導制度已經成為教育改革的重要主題。為了提高教師對工作環境和組織機構的滿意度,提高教師的內在驅動力,使教師更愿意成長與付出,我們應加強建設民主型領導的教師共同體,管理者根據教師所特有的心理契約特點,科學地設計激勵方案,有效地保證教師心理契約的實現。鑒于教師的職業性質,本就建立在學校充分相信教師能夠勝任教學的基礎上,對教師的工作進行分配,學校行政機構依法治校,制度管人,構建和諧融洽的組織氛圍,以教師的共同意愿為基礎和目的,促進教師間知識共享的成效。

三、會計課程整合的開展

(一)運用主題式教學法,創建理實一體的教學課堂

增強職業教育適應性的核心要義是職業教育要主動適應產業發展,使職業教育結合城市的社會動態和職業特性,進行大膽的教學改革。

會計教師應打破會計專業原有的,依靠教學大綱實施教學任務的教學觀念,結合智能財稅和稅務會計課程,圍繞主題設計教學活動,教師尋找課程整合的契合點,制定教學方案,挖掘學科、活動、專題間的有機聯系。選擇合適的主題,設計以問題鏈為核心的課題案例,并對其開發與實踐,創建理實一體的教學課堂。既體現學科領域的時代革新,又照顧到指向操作的理論知識。增強學生適應未來發展的能力,培養能夠終身學習、全面發展、復合型會計人才。

(二)建立“財經素養”活動中心

創建財經素養體驗活動中心,將會計課程的整合與財經素養相結合,以學校組織的各項活動和課程間的主題創生為契機,組織學生參與“財經素養”體驗課程。幫助學生建立體系的、科學的、能夠指導未來生活的財經知識模塊。通過課題式課程整合教學,搭建會計專業理實一體化課堂教學新模式,提高學生專業核心素養。通過“財經素養”活動中心課程的開展,實現學生知識維度、社會維度與心理維度的深入整合,使學生具備未來參與經濟活動所需要的基礎知識、思維考量。

學校會計專業科組長應建立起教師共享、共創平臺,協助和引導科組專業教師集體知識的形成與實踐。在教師共同體這一平臺中,教師的成長方式從個體的專研與成長轉變成教師之間的思想碰撞與協調,進而促成集體的共同成長。

(三)結合課程整合實踐,開展學生多元評價

智能財稅、稅務會計、財經素養課程的融合,為開展多維度學生評價提供了現實基礎。一方面,教師在課程的實踐中利用智能財稅人工智能、大數據等信息技術,形成可視化記錄檔案和評價報告。借助財經素養知識的融入,對學生進行全面的、發展的、動態的評價,使課程教學、學生評價與社會需求相互促進。另一方面,整合性學習的實現機制結合課堂觀察和典型案例,優化學生評價模式,對主題、話題、社會熱點進行跨課程作業設計,提高作業的科學性和實效性,使評價主體多方介入、評價目標指向真實、評價標準整體客觀。

四、主題式教師共同體會計課程的整合構建

實現會計學科教師群體間的專業合作,需要淡化領導者和被領導者之間的角色界限。會計學科領導者根據專業知識、領導潛能以及領導智慧等在共同體建設中積極主動地發揮示范作用,助力教師走向專業合作的發展之路。會計教師之間進行深度合作,提高合作的質量與水平。

這種借助主題進行的會計教師深度合作有助于提升成員之間的共同愿景、互賴互信、共享權責、恪守組織承諾以及全體成員強烈的問題解決意愿。由此,教師發展共同體的建構需要科組或者學校為教師創立一個平臺,立足于專業需要設定一定的主題或者項目群體,進而促進成員具備自覺維護共同體發展的內生動力和高度責任感,并具備參與專業問題解決的能力,隨時為專業合作的開展而統一行動。

責任編輯 陳春陽

猜你喜歡

華人時刊(2022年13期)2022-10-27 08:55:52

當代陜西(2022年4期)2022-04-19 12:08:52

內蒙古教育(2021年20期)2021-03-08 01:09:14

新世紀智能(高一語文)(2020年10期)2021-01-04 00:44:12

新世紀智能(高一語文)(2020年10期)2021-01-04 00:44:10

計算機教育(2020年5期)2020-07-24 08:53:38

新世紀智能(高一語文)(2020年12期)2020-06-01 08:14:28

新世紀智能(高一語文)(2020年12期)2020-06-01 08:14:26

家庭影院技術(2019年11期)2019-12-09 09:14:30

福建基礎教育研究(2019年9期)2019-05-28 01:34:27