價值共創行為與資源拼湊對社會企業績效的影響:以組織學習為調節

2023-12-11 23:28:37汪忠董精同吳娟

財經理論與實踐 2023年6期

汪忠 董精同 吳娟

摘 要:遵從“投入—過程—產出”理論范式和價值共創分析邏輯,構建囊括價值共創、資源拼湊、組織學習與社會企業績效的有調節的中介模型,探究價值共創行為對社會企業雙元績效的影響機理,以及資源拼湊的中介作用和組織學習的調節效應。通過問卷調查,獲取314份社會企業數據,采用結構方程模型(SEM)檢驗研究假設。結果發現,價值共創行為對社會企業經濟績效和社會績效具有顯著促進作用;資源拼湊在價值共創對社會企業雙元績效的影響中起到部分且為有調節的中介作用;組織學習在價值共創、資源拼湊促進社會企業雙元績效中均起著正向調節作用。

關鍵詞: 價值共創;資源拼湊;組織學習;社會企業績效

中圖分類號:F832.8 文獻標識碼: A 文章編號:1003-7217(2023)06-0115-08

一、引 言

隨著外部環境的更迭變化,企業間創新競爭邏輯逐漸從競合邏輯主導轉向價值共創共生邏輯主導[1]。基于此,越來越多的企業通過多元化的企業生態和高度平臺化的社交環境吸引大量的利益相關者參與企業的價值共創活動,同時也帶動了傳統競爭方式和價值創造模式的轉變。在此背景下,價值共創成為企業謀求創新發展的新路徑。而作為以社會價值創造為首要目標[2]并兼具市場化運營能力的新型創業形式,社會創業在很大程度上解決了當今經濟發展所帶來的負外部性[3]。同時,社會企業通常在資源稀缺的環境中競爭[4],并面臨著持續且嚴重的資源約束[5]。因此,社會創業者如何通過價值共創進行資源拼湊,以促進社會企業績效的提升,成為一個具有重要理論與實踐價值的研究命題。

通過文獻梳理發現,學者們普遍認為價值共創可以直接提升企業創新績效,并從能力提升[6]、互動創造優勢[7]、創新模式革新[8]等角度給出了解釋,但主要集中于新創企業的資源約束問題,對于社會企業的資源約束問題則很少涉及。同時,關于價值共創提升企業創新績效的實現機制,以往研究大多關注網絡嵌入[9]、關系資源[10]以及創新資源互動[11]等中介變量的作用機制。而資源拼湊作為價值共創的重要途徑,其作用關系仍然缺乏系統而清晰的探討。更重要的是,這些研究大多是從企業外部視角出發,忽略了企業內部組織學習能力對“價值共創—資源拼湊—社會企業績效”關系的影響。

基于此,本文從資源拼湊視角出發,結合資源拼湊理論和利益相關者理論,探討價值共創對社會企業雙元績效的作用關系并分析組織學習在這一過程中的調節作用。

二、理論分析與研究假設

(一)價值共創與社會企業雙元績效

價值共創是指企業與利益相關者在價值創造活動中的聯合行動[12]。學者們盡管對價值共創的界定與認知存在差異,但對其基本內涵已達成共識,即價值共創行為的核心在于價值創造主體間的互動和合作,由企業與利益相關者之間的對話、獲取/渠道、降低風險和透明度這四個維度構成。其中,本文所指的利益相關者包括政府部門、合作伙伴、上層非營利組織、大學或其他公共資助的研究機構。

在本文中,我們同時關注了社會企業的經濟績效和社會績效。社會企業的經濟績效強調組織與其利益相關者在參與價值共創活動中獲取的經濟價值[13]。相比之下,社會績效描述了一個組織為利益相關者創造社會價值或實現社會使命、目標和目的方面的功能[14]。利益相關者理論表明[15],企業自身的價值創造來源于為利益相關者創造價值,從而獲得一定的經濟效益和社會效益,實現可持續發展。從價值共創的實現過程來看,價值共創是通過對話、獲取/渠道、降低風險以及透明度這四個維度來促進社會企業的成長。首先,對話為社會企業與其利益相關者之間開展價值共創活動提供了信息獲取的渠道,而資源的價值主要體現在社會企業與利益相關者從交流和對話中獲取的信息以及這些信息如何實現價值轉換,形成企業的競爭優勢;其次,獲取/渠道方面,為企業和利益相關者之間的信息獲取提供了可操作的平臺,當現有產品或服務不能滿足利益相關者的需求時,企業會通過新的渠道來幫助利益相關者獲取想要得到的產品或服務,實現社會企業與其利益相關者之間期望價值的協調,從而促進經濟績效的提升;再次,降低風險能有效釋放社會企業與其利益相關者的心理資本,為企業與其利益相關者之間構建風險評估和規避機制提供了具體路徑,能有效減少企業價值的損耗;最后,透明度有助于社會企業了解利益相關者的需求,為彼此間的信息透明構建信任基礎,而價值的實現最終體現在社會企業與其利益相關者之間相互信任的共生關系上,從而促進企業社會績效的提升。由此提出以下假設:

H1a 價值共創行為正向影響社會企業的經濟績效;

H1b 價值共創行為正向影響社會企業的社會績效。

(二)資源拼湊的中介作用

1.價值共創行為與資源拼湊。

資源拼湊是指創業者面臨資源約束時的一種行動戰略,通過現有資源的將就利用,從而創造新的創業機會或應對挑戰[15]。它主要包含三大核心要素:手頭資源、資源重構和即刻行動[16]。從根本上來說,一切活動的開展都離不開資源[17],對手頭現有的資源或者是市場上未被發現的資源進行整合,促成合適的資源組合,可以實現價值共創。在價值共創活動開展之前,社會企業與其利益相關者通過信息共享,了解雙方資源現狀與需求,并確定雙方是否有互相投入資源、精力并采取行動的意向,從而達成合作意愿并共同探討解決問題的方式,為企業打破資源受限的局面找準價值定位和方向,以便快速推動組織開展資源拼湊活動從而實現價值轉化[18]。與此同時,企業與其利益相關者通過合作來搭建信息獲取渠道,能夠使彼此之間快速有效地獲取最新信息,進行資源重構并立即采取行動,從而縮短資源拼湊的周期,降低企業可能存在的市場風險,進而促進價值共創主體間以雙贏為導向的動態交互行為,實現互動主體之間的價值創造。由此提出以下假設:

H2 價值共創行為正向影響資源拼湊。

2.資源拼湊與社會企業雙元績效。

資源拼湊理論回答了在資源明顯不足的創業環境中,創業者如何生存和發展的問題[19]。以往研究表明,資源拼湊往往更符合社會創業的特征[20],有助于社會創業者打破資源稀缺的瓶頸從而獲得持續的發展。從資源拼湊的目標來看,資源拼湊行為旨在積累價值共創所需要的資源基礎,即通過不斷采取拼湊措施和積累資源來改革傳統的資源獲取方式,通過資源拼湊行為的實施來提高社會企業的經濟績效和社會績效。從資源拼湊的本質來看,資源拼湊通過幫助社會創業者充分利用手頭現有資源和閑置資源,利用原先的網絡關系進行產品或服務的創新,可以有效降低社會企業的經營成本,幫助社會創業者以低成本獲取和利用外部資源,并將更多利益相關者納入社會創業生態系統以提高企業的社會績效。從資源拼湊的實現過程來看,在資源匱乏的環境中,快速反應的資源拼湊行為對社會企業適應、開發和利用手頭現有的資源以同時實現其社會和經濟目標至關重要[21],能有效幫助社會企業形成特定競爭力,進而影響企業的綜合績效。鑒于此,提出以下假設:

H3a 資源拼湊正向影響社會企業的經濟績效;

H3b 資源拼湊正向影響社會企業的社會績效。

綜上所述,在價值共創行為的開展過程中,社會創業者通過與利益相關者之間的對話來獲取相關信息,從而提高社會企業與利益相關者之間信息的透明度,這在一定程度上能夠降低社會企業的經營風險,從而提高企業績效。由此,提出如下假設:

H4 資源拼湊在價值共創與社會企業績效的關系之間起中介作用。

(三)組織學習的調節作用

組織學習是指企業通過不斷努力改變或重新調整自身以適應不斷變化的環境的過程[22]。究其根本,資源拼湊的過程也是組織學習的過程,它為企業提供了一個不斷試錯的學習機會。而組織學習一直被視為企業重要的戰略資源[23,24],更重要的是,資源拼湊戰略的有效性在很大程度上會受到組織學習的影響[25]。具體而言,組織學習在價值共創和資源拼湊對社會企業績效影響的作用機理中主要表現在以下方面:(1)學習承諾的作用。學習承諾在心理層面為員工提供了一種心理暗示,通過創新企業發展思路、突破資源約束的現狀以促進社會企業經濟績效的提升,從而獲得利益相關者的社會認同,提高企業社會績效。(2)分享愿景的意義。在分享愿景方面,強調社會企業與其利益相關者能夠朝著目標共同努力,有意識、有規劃地創建企業動態資源庫。通過企業愿景的分享活動來不斷積累和收集新的資源和社會網絡關系,為社會企業的生存和發展儲備資源。(3)開放心智的價值。開放心智鼓勵社會創業者創新思路和舉措,通過聽取不同意見與利益相關者建立開放、包容的關系,以創新產品或服務,進而促進企業績效的提升。因此,提出以下假設:

H5 組織學習正向調節價值共創行為與資源拼湊之間的關系;

H6a 組織學習正向調節價值共創行為與企業經濟績效之間的關系;

H6b 組織學習正向調節價值共創行為與企業社會績效之間的關系。

綜上所述,組織學習貫穿社會企業價值共創和資源拼湊的全過程。進一步推斷,價值共創行為通過資源拼湊影響社會企業績效的中介效應還會受到

組織學習的調節,即存在一個被調節的中介模型。因此,提出以下假設:

H7 組織學習在價值共創行為通過資源拼湊影響社會企業績效的中介效應中有正向調節作用。

綜合以上文獻綜述和機理分析,構建理論模型如圖1所示。

三、研究設計

(一) 數據和樣本

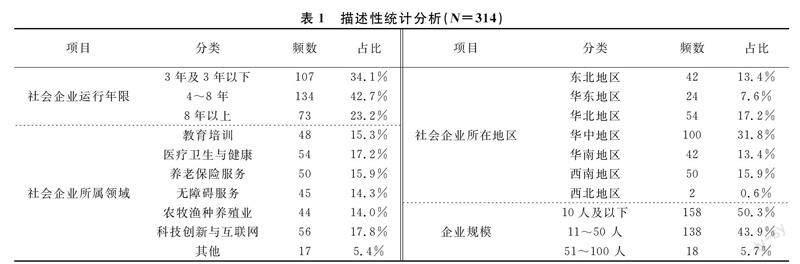

本文通過問卷調查收集數據,以社會創業者為研究對象,在相關行業協會與第三方認證機構的幫助下,選取國內社會企業的創始人兼管理者作為被試填寫問卷,共收回314份有效問卷。其中,社會企業規模以中小企業為主,分布地區主要在華中地區(31.8%),樣本詳細情況見表1。

(二) 變量測量

本文所有變量測量均采用國外成熟且已被證明適合中國情境的量表,正式問卷采用Liket 5級量表,其中“1”代表“非常不符合”,“5”代表“非常符合”。測量工具如下:

(1)自變量——價值共創行為。對價值共創行為的測量在Prahalad和Ramaswamy[26]提出的DART構念的基礎上修正并參考張寶建等[27]的測量模型。價值共創行為量表從對話、獲取/渠道、降低風險以及透明度這四個維度進行測度,共計16個題項。

(2)中介變量——資源拼湊。對資源拼湊的測量借鑒Baker和Nelson[16]以及Senyard等[28]的量表,該量表被證明具有較高的信效度和中國情境下的有效性[29],包括8個題項。

(3)調節變量——組織學習。對組織學習的測量借鑒謝洪明等[30]的量表從學習承諾、分享愿景和開放心智這三個維度來衡量,共計14個題項。

(4)因變量——社會企業績效。對社會企業績效的測量采用Liu等[31]編制的量表,以社會績效和經濟績效這兩個維度來衡量,共計11個題項。

(5)控制變量——企業運行年限、所屬領域、所在地區及企業規模。企業運行年限、所屬領域、所在地區以及企業規模的不同往往造成其企業資源拼湊能力和績效的差異[32],因此,對以上四個變量進行控制。

(三) 信度和效度檢驗

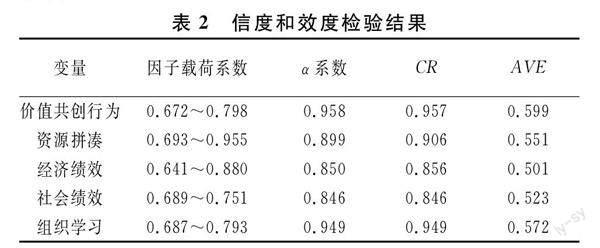

如表2所示,各變量及其相應維度的Cronbach’s α值均大于0.8,CR值均大于0.8,AVE值均大于0.5,說明各量表的內部一致性較好,信效度較高。

(四) 共同方法偏差

本文采用Harman的單因素檢驗方法來檢驗共同方法偏差問題是否嚴重。具體而言,將所有參與假設檢驗的量表題目進行探索性因子分析。結果表明,特征根大于1的因子共有5個,第一個因素解釋度為26.907%,遠低于總變異解釋量的40%,證明所采用數據不存在共同方法偏差問題。

四、研究結果

(一) 描述性統計和相關性分析

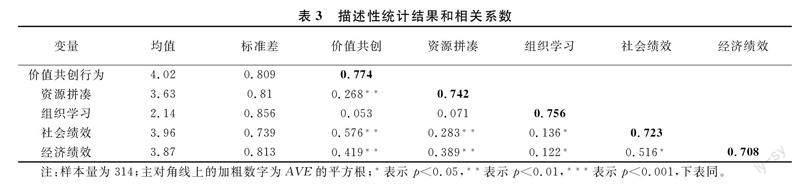

由表3可知,價值共創、資源拼湊、組織學習、社會企業的經濟績效和社會績效之間存在顯著的相關關系,且相關系數均小于AVE的平方根,與理論分析相一致。

(二) 主效應和中介效應檢驗

1. 主效應檢驗。

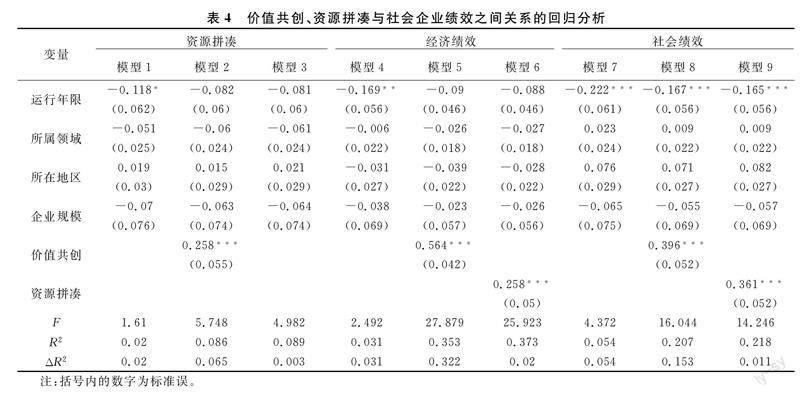

考慮到人口統計學變量對企業價值共創行為的影響,本文選用AMOS統計分析軟件對變量進行回歸分析,將社會企業運行年限、所屬領域、所在地區和企業規模作為控制變量,以價值共創行為為自變量,依次將資源拼湊、社會企業經濟績效和社會績效作為解釋變量,將研究變量進行標準化處理之后通過回歸分析來檢驗價值共創行為對社會企業經濟績效和社會績效的影響程度,如表4所示。

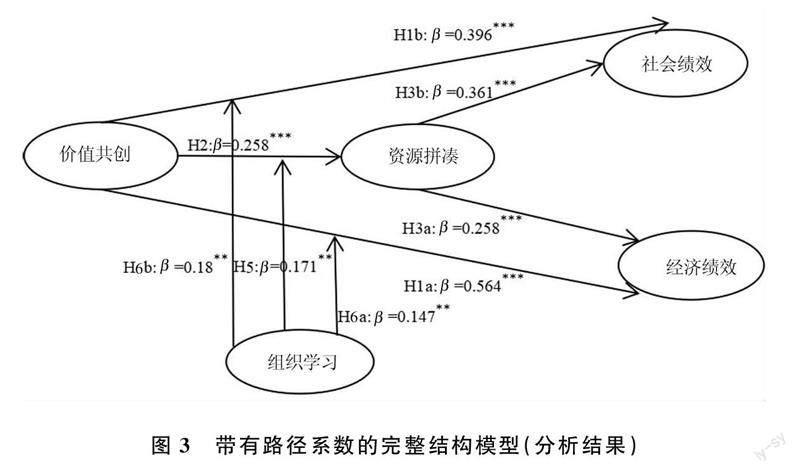

由模型2可知,價值共創行為與資源拼湊之間的回歸系數顯著為正(β=0.258,p<0.001),說明價值共創行為對資源拼湊有顯著的正向影響,H2得到驗證。

以經濟績效為因變量,把所有控制變量放入模型中形成模型4,在此基礎上加入自變量價值共創行為,形成模型5進行回歸分析。價值共創行為與社會企業經濟績效的回歸系數顯著為正(β=0.564,p<0.001),表明價值共創行為對社會企業經濟績效有顯著的正向影響,H1a得到檢驗;在模型5的基礎上加入中介變量資源拼湊,形成模型6進行回歸分析。資源拼湊在價值共創行為與社會企業經濟績效之間的回歸系數顯著為正(β=0.258,p<0.001),表明資源拼湊在價值共創行為與社會企業經濟績效之間有顯著正向的中介作用,H3a得到檢驗。

同理,以社會績效為因變量進行回歸分析發現,價值共創行為與社會企業的社會績效的回歸系數顯著為正(β=0.396,p<0.001),表明價值共創行為對企業的社會績效有顯著的正向影響,H1b得到檢驗;資源拼湊在價值共創行為與社會績效之間的回歸系數顯著為正(β=0.361,p<0.001),表明資源拼湊在價值共創行為與企業的社會績效之間有顯著正向的中介作用,H3b得到檢驗。

2. 中介效應檢驗。

采用Bootstrap方法進行中介效應檢驗,測量資源拼湊分別在社會企業經濟績效和社會績效之間的中介效應以及95%的Bias-Corrected置信區間,具體結果見表5。

表5顯示,價值共創行為對社會企業經濟績效和社會績效影響的直接效應的Bootstrap 95%置信區間的上、下限均不包含0,表明價值共創行為能夠直接影響社會企業經濟績效和社會績效。該直接效應(0.484)、(0.324)分別占總效應(0.515)、(0.398)的93.98%、81.41%,H1a和H1b再次得到驗證。

此外,價值共創行為通過資源拼湊對社會企業經濟績效和社會績效影響的間接效應的Bootstrap 95%置信區間的上、下限均不包含0,說明價值共創行為可以通過資源拼湊間接影響社會企業的經濟績效和社會績效。該間接效應(0.031)、(0.074)分別占總效應(0.515)、(0.398)的6.02%、18.59%。結果表明,資源拼湊在價值共創行為和社會企業績效之間存在部分中介作用,因此H4得到驗證。

(三) 調節效應檢驗

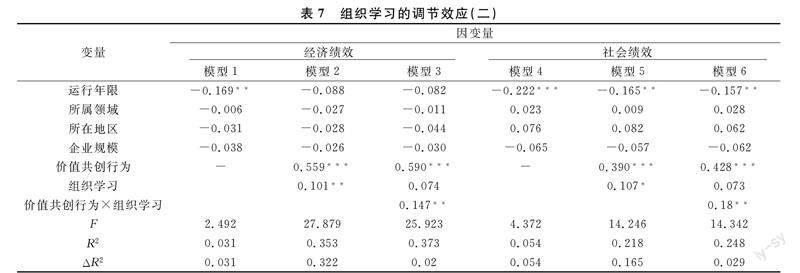

使用層次回歸方法檢驗組織學習在價值共創行為與資源拼湊之間的相關關系中是否具有調節作用。將社會企業運行年限、所屬領域、所在地區和企業規模四個變量進行控制以后,將控制變量納入模型1;在控制變量的基礎上加入自變量價值共創行為和調節變量組織學習形成模型2,分別檢驗組織學習和價值共創行為對資源拼湊的影響作用;在此基礎上,引入價值共創行為和組織學習的交互項,以驗證組織學習的調節效應,結果如表6所示。

表6顯示,各變量的容忍度值均在0.9以上且VIF值均小于10,說明變量之間不存在多重共線性問題。此外,價值共創行為與組織學習的交互項對資源拼湊影響的系數顯著為正向(β=0.171,p<0.01),說明組織學習正向調節價值共創行為與資源拼湊之間的關系,因此H5得到檢驗。

同理,檢驗組織學習在價值共創行為與社會企業經濟績效和社會績效之間的調節作用,結果如表7所示。

表7顯示,在社會企業經濟績效為因變量時,價值共創行為與組織學習的交互項對經濟績效影響的系數顯著為正(β=0.147,p<0.01),說明組織學習在價值共創行為與經濟績效之間起著顯著正向調節作用,因此H6a得到驗證;在社會績效為因變量時,價值共創行為與組織學習的交互項對社會績效影響的系數顯著為正(β=0.18,p<0.01),說明組織學習在價值共創行為與社會績效之間起著顯著正向調節作用,因此H6b得到驗證。

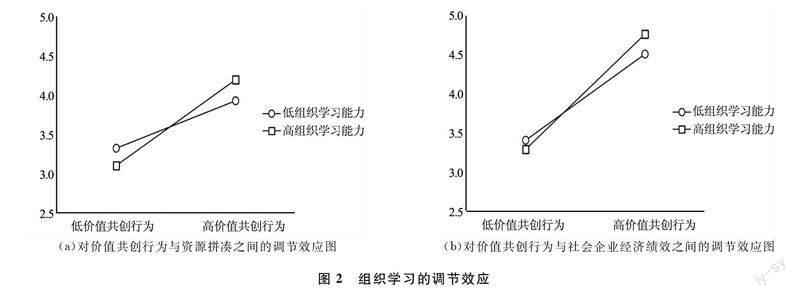

進一步進行簡單斜率檢驗[圖2(a)(b)]。由圖2(a)可知,當組織學習能力較低(M-1SD)時,價值共創對資源拼湊的影響效果不顯著(β=-0.0029,t=0.0618,p>0.05);而當組織學習能力較強(M+1SD)時,價值共創對資源拼湊的影響作用顯著增強(β=0.5106,t=5.4219,p<0.001),說明隨著組織學習能力的提高,價值共創行為對資源拼湊的預測作用呈增強趨勢。

由圖2(b)可知,當組織學習能力較低(M-1SD)時,價值共創對社會企業經濟績效的影響效果顯著(β= 0.3903,t=6.6351,p<0.001);而當組織學習能力較強(M+1SD)時,價值共創對社會企業經濟績效的影響作用顯著增強(β=0.7057,t=9.7459,p<0.001)說明隨著組織學習能力的提高,價值共創對社會企業經濟績效的預測作用呈逐漸增強趨勢。

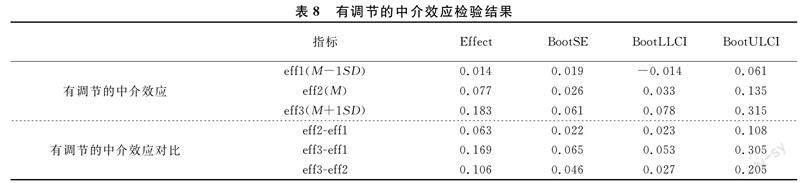

(四) 有調節的中介效應檢驗

使用Process方法檢驗組織學習在價值共創行為、資源拼湊與社會企業績效之間的相關關系中是否具有調節作用,結果如表8所示。

表8顯示,組織學習在低分組的情況下,中介效應的效應量是0.014;在均值的情況下,中介效應的效應量是0.077;在高分組的情況下,中介效應的效應量是0.183,說明隨著組織學習調節效應的增大,資源拼湊在價值共創與社會企業績效之間的中介效應量是不斷增強的,有調節的中介效應結論成立,因此H7得到檢驗。帶有路徑系數的完整結構模型如圖3所示。

五、結 語

(一) 研究結論

在對價值共創行為、資源拼湊、組織學習與社會企業績效之間的關系進行層級回歸分析和Bootstrap方法的實證檢驗后,得出以下研究結論:價值共創行為正向影響社會企業的經濟績效和社會績效;價值共創行為顯著正向影響資源拼湊行為;資源拼湊顯著正向影響社會企業的經濟績效和社會績效且部分中介了價值共創行為對社會企業雙元績效的影響;而組織學習在一定程度上增強了價值共創行為、資源拼湊與社會企業雙元績效之間的正向影響關系,且存在有調節的中介效應。實證還發現社會企業的經濟績效和社會績效之間并不是非此即彼的對立關系,兩者之間存在正向中等強度的相關關系,且社會績效和經濟績效之間能夠相互促進,達到相得益彰的效果。

(二) 理論貢獻

本文的理論貢獻在于:(1)價值共創行為同樣適用于社會企業這類企業實體,并且社會企業更需要進行價值共創。本文的研究結果表明,價值共創對社會企業經濟績效和社會績效均有顯著促進作用,且對社會企業經濟績效的影響大于社會績效。(2)資源拼湊作為社會企業開展價值共創行為的重要實現途徑,對社會企業的經濟績效和社會績效均有正向影響作用。這一研究結論進一步證實了趙玲等[33]及張秀娥等[34]的研究結論,有利于加強學者對社會企業資源拼湊的認識,豐富了現有價值共創的研究視角與成果。(3)本文證實了社會企業內部組織學習能力的調節效應,將資源拼湊的研究從社會創業者個體層面引向組織層面,豐富了組織學習的研究。在一定程度上揭示了商業企業與社會企業之間的共性特征,進一步豐富了社會企業內部組織學習能力的相關研究。

(三) 研究局限與展望

本文的局限主要表現為:(1)雖實證檢驗并論證了“價值共創—資源拼湊—社會企業績效”這一理論模型的有效性,但價值共創也可能會通過其他路徑機制影響社會企業績效;(2)本文將資源拼湊作為獨立變量展開研究,未來可以研究資源拼湊的不同維度對社會企業績效影響的差異性;(3)本文收集的是橫向數據,未來可以通過縱向數據展開相關的研究,以進一步檢驗本文的研究結論。

參考文獻:

[1] 陳勁, 張月遙, 陽鎮. 共同富裕戰略下企業創新范式的轉型與重構[J]. 科學學與科學技術管理, 2022,43(2):49-67,1-16.

[2] Mair J, Noboa E. Social entrepreneurship: How intentions to create a social venture are formed[C]. International Conference on Social Entrepreneurship Research,2003(1):1-65.

[3] Austin J, Stevenson H, Wei-Skillern J. Social and commercial entrepreneurship: Same, different, or both?[J]. Entrepreneurship Theory and Practice, 2006, 30(1): 1-22.

[4] Janssen F, Fayolle A, Wuilaume A. Researching bricolage in social entrepreneurship[J]. Post-Print, 2018,30(3-4):450-470.

[5] Rawhouser H, Villanueva J, Newbert S L. Strategies and tools for entrepreneurial resource access:A cross-disciplinary review and typology[J]. International Journal of Management Reviews, 2017, 19(4): 473-491.

[6] Fang E E, Palmatier R W, Steenkamp J. Effect of service transition strategies on firm value[J]. Journal of Marketing, 2008, 72(5): 1-14.

[7] Shams S, Kaufmann H R. Entrepreneurial co-creation: A research vision to be materialised[J]. Management Decision, 2016, 54(6): 1250-1268.

[8] Lee J, Lee D. A study on the antecedents and market performance of value co-creation: Focusing on the mediating effect of innovation performance[J]. Korean Jouranl of Business Administration, 2017,30(11):2015-2036.

[9] 陳旭升, 董和琴. 知識共創、網絡嵌入與突破性創新績效研究——來自中國制造業的實證研究[J]. 科技進步與對策, 2016, 33(22): 137-145.

[10]Skarmeas D, Saridakis C, Leonidou C N. Examining relationship value in cross-border business relationships: A comparison between correlational and configurational approaches[J]. Journal of Business Research, 2018,89:280-286.

[11]杜丹麗, 付益鵬, 高琨. 創新生態系統視角下價值共創如何影響企業創新績效——一個有調節的中介模型[J]. 科技進步與對策, 2021, 38(10): 105-113.

[12]孫新波, 趙東輝, 張大鵬. 主動進取還是被動規避:企業家精神對企業價值共創的影響研究[J]. 創新科技, 2021, 21(9): 36-46.

[13]Kropp F, Lindsay N J, Shoham A. Entrepreneurial, market, and learning orientations and international entrepreneurial business venture performance in South African firms[J]. International Marketing Review, 2006, 23(5): 504-523.

[14]Doherty B, Haugh H, Lyon F. Social enterprises as hybrid organizations: A review and research agenda[J]. International Journal of Management Reviews, 2014, 16(4): 417-436.

[15]Freeman R E. Strategic management: A stakholder approach[J]. Journal of Management Studies, 1984, 29(2): 131-154.

[16]Baker T, Nelson R E. Creating something from nothing: Resource construction through entrepreneurial bricolage[J]. Administrative Science Quarterly, 2005, 50(3): 329-366.

[17]孫永波, 丁沂昕, 王楠. 資源拼湊與創業機會認知的對接路徑[J]. 科研管理, 2021, 42(2): 130-137.

[18]汪忠, 詹旎萍, 王爽爽. 社會創投、資源獲取與社會企業績效關系研究[J]. 財經理論與實踐, 2019, 40(1): 84-89.

[19]Lévi-Strauss C. The savage mind:Nature of human society[M].Chicago:University of Chicago Press, 1968.

[20]Di Domenico M, Haugh H, Tracey P. Social bricolage: Theorizing social value creation in social enterprises[J]. Entrepreneurship Theory and? Practice, 2010,34(4):681-703.

[21]汪忠, 雷冬娣, 唐苗. 女性社會企業家創業動機、社會拼湊與反貧困創新績效關系研究[J]. 財經理論與實踐, 2020, 41(6): 94-102.

[22]Duymedjian R, Ruling C C. Towards a foundation of bricolage in organization and management theory[J]. Organization Studies, 2010, 31(2): 133-151.

[23]Calantone R J, Cavusgil S T, Zhao Y. Learning orientation, firm innovation capability, and firm performance[J]. Industrial Marketing Management, 2002, 31(6): 515-524.

[24]Baker W E, Sinkula J M. Learning orientation, market orientation, and innovation: Integrating and extending models of organizational performance[J]. Journal of Market-Focused Management, 1999, 4(4): 295-308.

[25]Ferneley E, Bell F. Using bricolage to integrate business and information technology innovation in SMEs[J]. Technovation, 2006, 26(2): 232-241.

[26]Prahalad C K, Ramaswamy V. Co-opting customer competence[J]. Harvard Business Review, 2000,78(1):79-87.

[27]張寶建, 裴夢丹, 陳勁,等.價值共創行為、網絡嵌入與創新績效——組織距離的調節效應[J]. 經濟管理, 2021, 43(5): 109-124.

[28]Senyard J M, Baker T, Davidsson P. Entrepreneurial bricolage: Towards systematic empirical testing[J]. Thin Walled Structures, 2021,15(9):941-953.

[29]何一清, 崔連廣, 張敬偉. 互動導向對創新過程的影響:創新能力的中介作用與資源拼湊的調節作用[J]. 南開管理評論, 2015, 18(4): 96-105.

[30]謝洪明, 劉常勇, 陳春輝. 市場導向與組織績效的關系:組織學習與創新的影響——珠三角地區企業的實證研究[J]. 管理世界, 2006(2): 80-94,143,171-172.

[31]Liu G, Eng T-Y, Takeda S. An investigation of marketing capabilities and social enterprise performance in the UK and Japan[J]. Entrepreneurship Theory and Practice, 2015, 39(2): 267-298.

[32]易朝輝, 羅志輝, 蘭勇. 創業拼湊、創業能力與家庭農場創業績效關系研究[J]. 農業技術經濟, 2018(10): 86-96.

[33]趙玲, 田增瑞. 創業拼湊、機會識別與社會企業績效研究——管家文化的調節作用[J]. 科技進步與對策, 2021, 38(7): 115-124.

[34]張秀娥, 張坤. 創業導向對新創社會企業績效的影響——資源拼湊的中介作用與規制的調節作用[J]. 科技進步與對策, 2018, 35(9): 91-99.

(責任編輯:王鐵軍)

The Impact of Value Co-Creation Behavior and Resource Bricolage on Social Enterprise Performance: Organizational Learning as a Moderator

WANG Zhong,DONG Jingtong,WU Juan

Abstract:The paper following the theoretical paradigm of? “input-process-output” and the analytical logic of value co-creation, we build a moderated mediation model that encompasses value co-creation, resource bricolage, organizational learning and social enterprise performance to? explore the mechanism of value co-creation behavior on the dual performance of social enterprises, as well as the mediating role of resource bricolage and the moderating effect of organizational learning. A questionnaire was used to obtain 314 social enterprise data, and structural equation modeling (SEM) was used to test the research hypotheses.It is found that value co-creation behavior contributes significantly to the economic and social performance of social enterprises; resource bricolage plays a partial and moderating mediating role in the impact of value co-creation on the dual performance of social enterprises; organizational learning plays a positive moderating role in both value co-creation and resource bricolage for dual performance in social enterprises.

Key words:value co-creation; resource bricolage; organizational learning; social enterprise performance

收稿日期: 2022-11-11

基金項目:國家自然科學基金面上項目(71172195);湖南省婦女理論與實踐研究課題(19ZDB03);湖南省哲學社科基金項目(20YBA055)

作者簡介: 汪 忠(1970—),男,安徽桐城人,博士,湖南大學工商管理學院教授,研究方向:社會創業、社會企業研究。