數字普惠金融對我國家庭補充醫療保險參保的影響研究

2023-12-11 02:07:35孫錚李勇

現代商貿工業 2023年24期

孫錚 李勇

摘?要:本文基于中國家庭追蹤調查(CFPS)以及各省數字普惠金融指數等相關數據,利用Firth?Logit模型與Tobit模型,發現數字普惠金融的發展能夠顯著促進家庭補充醫療保險的參保;異質性分析發現,數字普惠金融在城鎮戶口、收入水平較高家庭中,對補充醫療保險參保和參保率存在較顯著的促進作用;基于KHB分解法的中介效應分析結果顯示,數字普惠金融通過提高家庭保健支出水平,增加居民家庭補充醫療保險的參保意愿和參保率。最后為數字普惠金融更好地促進補充醫療保險發展提出了對策建議。

關鍵詞:數字普惠金融;補充醫療保險;居民家庭;firth?logit;tobit

中圖分類號:F2?????文獻標識碼:A??????doi:10.19311/j.cnki.16723198.2023.24.011

0?引言

數字技術的發展讓普惠金融有了新的著力點,數字普惠金融對社會經濟發展作出了重要貢獻。近年來,中共中央、國務院相繼發布《推進普惠金融發展規劃(2016-2020年)》《數字中國建設整體布局規劃》等文件,對普惠金融事業發展作出了詳細部署,提出做強做大做優數字經濟,進一步增強數字普惠金融在國民經濟中發揮的積極作用、黨的十九大報告也提出建設普惠金融體系。補充醫療保險是與基本醫療保險相對應的一個概念,主要是保障基本醫療保險保險范圍外的、多樣化的醫療需求。但我國社會醫療保險與補充醫療保險的發展情況并不匹配,城鄉基本醫療保險覆蓋面不斷擴大,參保人數和比例也逐年增加;但補充醫療保險仍處于初級階段,并且愈發不適應我國居民日益增長和多樣化的醫療需求。

因此在經濟新常態的大環境下,數字普惠金融的發展是否能為補充醫療保險推廣和普及帶來積極影響,以及該影響的人群差異和作用機制均不明確,有待進一步研究討論。

1?文獻綜述

作為一個新興的概念,越來越多的學者從各個方面對數字普惠金融展開了研究。涂強楠、何宜慶認為數字普惠金融對我國中低端制造業產業升級有促進作用,也有學者證明數字普惠金融中國系統性金融風險存在顯著的抑制作用。在微觀層面,易行健、周利發現數字普惠金融的發展通過緩解流動性約束和便利居民支付兩種途徑來促進居民消費。此外,數字普惠金融對中小微企業技術創新,居民的創業和就業都有著明顯的促進作用。數字普惠金融與保險方面的文獻較少,但也有學者實證發現數字普惠金融的發展顯著增加了家庭購買商業保險的概率,同時也對社會保障水平的提升有積極作用。

國內外對于補充醫療保險的研究較多。Wolfe和Goddeeris分析Medigap市場中消費者與保險提供方的行為時發現,個人財富對補充保險的需求有很強的積極影響。此外,?Marquis和Long在研究中也表明,購買補充醫療保險很可能是一個共同的決定,所以家庭單位的特征也很重要。國內近年來也有一些針對補充醫療保的研究。董明媛等通過中部城市的數據分析表明影響商業醫療保險參保的因素包括被調查者的性別、工作類別、健康狀況、經濟狀況、商業保險公司的管理運營狀況等。朱若然等發現處于相對發達地區和收入較高的城鎮居民和職工更傾向于購買商業醫療保險。

通過以上對文獻的綜述總結,補充醫療保險的影響因素研究時間較為久遠,且數字普惠金融相關研究多聚焦于金融與消費領域。因此,數字普惠金融對我國居民補充醫療保險的參保情況影響究竟如何,其具體作用機制仍有待進一步研究討論。

2?實證研究設計

2.1?計量模型設定

2.1.1?Firth罰分最大似然估計

本文的被解釋變量之一家庭是否參保補充醫療保險,屬于二元離散變量,為避免分離現象采用Firth罰分最大似然估計,原理為在logit得分函數中加入懲罰項,從而將參數最大似然估計值的偏差減少。基于Firth?Logit的基準模型如下:

ln?(P/1-P)=α+βDFI+γcontrol+μi(1)

其中P為家庭參保補充醫療保險的概率,DFI為所在省份的數字普惠金融指數,control為樣本其他控制變量(包括地區變量、家庭變量和家庭決策者特征變量),μi為擾動項。

2.1.2?Tobit模型

本文中的家庭參保率處于[0,1]之間,且具有截斷的特點,因此采用Tobit模型分析數字普惠金融對我國居民家庭補充醫療保險參保率的影響。具體模型如下:

insurance_r=α+βDFI+γcontrol+μi(2)

insurance_r=insuranc_rif0≤insurance_r≤10ifinsurance_r<01ifinsurance_r>1(3)

其中insurance_r為家庭中成員補充醫療保險的擁有率,是一組受限變量,insurance_r*為原變量限制后的變量,其他變量定義與(1)式相同。

2.2?數據來源

本文選取的數據來源主要有兩個:第一個為?“中國家庭追蹤調查”(CFPS)相關調查數據,第二個數據庫為北京大學數字普惠金融研究中心公布的我國各省市數字普惠金融指數相關數據。

2.3?變量界定

(1)被解釋變量。

為減少內生性影響,本文被解釋變量采用滯后一期數據,即選取2020年CFPS數據庫中居民家庭參保補充醫療情況的調查數據,在實證分析過程中,采用是否參保補充醫療保險與家庭補充保險擁有率表示居民家庭參保補充醫療保險的情況。

(2)解釋變量。

本文研究中,數字普惠金融為核心影響因素,使用2018年度數據作為主要的解釋變量。在實際分析中借鑒郭晴等的做法,對相關指數作標準化處理。

(3)控制變量。

參照現有文獻研究,選取家庭戶口、家庭人均年收入、家庭醫療支出,家庭決策者的性別、年齡、年齡的平方、受教育年限、健康狀況、基本醫保參保狀況等作為控制變量。

其中,家庭居住地屬于城鎮的家庭戶口變量為1,居住在農村時為0;變量家庭決策者為女性時的變量性別為0,男性為1;健康狀況變量中,不健康到健康依次為1~3;家庭人均年收入與家庭醫療支出進行對數化處理。

(4)中介變量。

采用家庭保健支出作為中介變量,并進行對數化處理。

2.4?變量的描述性統計

納入變量的描述性統計見表1。

3?數字普惠金融對家庭補充醫療保險參保情況影響的實證分析

3.1?基準回歸分析

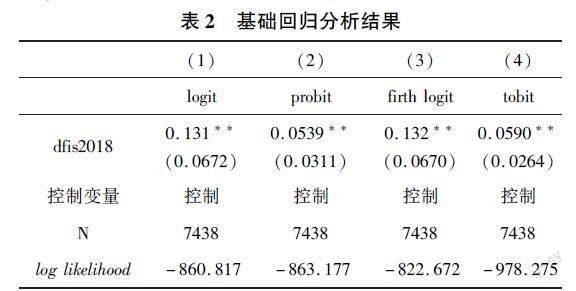

本文的基礎回歸分析結果見表2,數字普惠金融指數(dfis2018)在各模型中均有較高的顯著性。因此可以得出結論,數字普惠金融對居民家庭參保補充醫療保險有正向促進作用,對家庭成員補充醫療保險擁有率也有顯著的正向影響,4個不同模型間的邊際效應差異不大,也證明了結論的穩健性。

3.2?異質性分析

3.2.1?城鎮農村戶口分類分析

根據家庭戶口所在地,將樣本分為城鎮家庭和農村家庭,并對兩類家庭分別回歸分析,回歸結果如表3所示。對于城鎮家庭來說,數字普惠金融購買補充醫療保險的促進作用在5%水平上顯著,對于農村家庭來說,數字普惠金融相應系數并不存在統計學意義上的顯著性,這在一定程度上體現了我國城鄉仍存在一定的差異。也就是說,數字普惠金融對城鎮家庭補充醫療保險購買意愿的促進作用比農村更強。

3.2.2?不同收入家庭分類分析

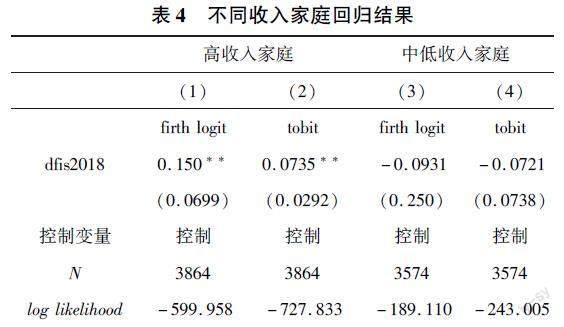

根據CFPS問卷中的家庭人均收入分位,收入在前50%的樣本家庭為高收入家庭、收入水平在后50%的家庭為中低收入家庭,兩類家庭回歸結果見表4。可以看出數字普惠金融在高收入家庭中對家庭補充醫療保險參保意愿和參保率有顯著促進作用,但對于中低收入家庭來說,這種影響并不顯著。

本文采用KHB法對保健支出的中介效應進行分解,該方法由Kohler,Karlson和Holm?(2010)提出,能夠在廣義線性模型族回歸中有效估計中介變量。因此本文使用該方法在主要應用的firth?logit和tobit模型中,對保健支出(hecost)的中介效應進行分解,同時納入其他控制變量,分解結果如表5。由表可知,不論在firth?logit模型還是在tobit模型中,中介效應均在1%水平上顯著,保健支出在兩個模型中的中介效應占比相近,這意味著保健支出在數字普惠金融對家庭補充醫療保險參保意愿以及參保率的影響中存在顯著中介效應。

4?結論與建議

4.1?研究結論

本文的主要結論如下:

(1)數字普惠金融可以顯著促進家庭參保補充醫療保險的意愿,提高家庭成員補充醫保參保率。

(2)數字普惠金融促進家庭參保補充醫療保險的影響存在地區、家庭以及決策者個人特征差異。數字普惠金融對城鎮戶口、收入水平較高的家庭中,對補充醫療保險參保意愿和參保率存在較顯著的促進作用。

(3)數字普惠金融影響居民家庭參保補充醫療保險的影響機制是通過提高居民家庭保健支出水平,促進家庭參保補充醫療保險。

4.2?政策建議

基于本文研究結果提出以下建議:

(1)繼續支持發展數字普惠金融,促進補充醫療保險發展。

支持發展數字普惠金融,可以提高數字普惠金融對社會各方面的影響程度,有利于縮小地區間存在的差異,提高居民的收入和消費水平,避免地區、城鄉之間和不同收入水平家庭之間保障水平的差異的擴大。

(2)提高數字普惠金融與補充醫療保險的融合度。

借助數字普惠金融帶來的保險科技和數字健康技術,以及相關領域的人才資源,有利于深化補充醫療保險自身的服務和技術。同時在醫保準入門檻上貫徹數字普惠金融的“普惠”理念,推廣限制條件更少的險種,當前各地紛紛推出的地方“惠民保”,就是理念上同數字普惠金融相融合的一項重要嘗試。

(3)加強欠發達地區數字普惠金融的基礎設施建設和宣傳力度。

加強數字普惠金融所需要的特別是欠發達地區的基礎設施建設,減少金融排斥現象;另外還需要加大對數字普惠金融的宣傳力度,讓需要的服務對象了解數字普惠金融的內涵,提高他們利用數字普惠金融的意愿,不斷縮小地區間對數字普惠金融的利用差異。

(4)優化保險設計,推動多元化保險服務。

補充醫療保險的提供方在設計相關保險產品和服務時,應該充分調研當地服務對象的需求,對于不同地區和人群采取不同的投保門檻,定制不同種類的個性化保險服務,實現補充醫療保險和社會基本醫保的有效銜接。

參考文獻

[1]封進.人口老齡化、社會保障及對勞動力市場的影響[J].中國經濟問題,2019,(05):1533.

[2]涂強楠,何宜慶.數字普惠金融、科技創新與制造業產業結構升級[J].統計與決策,2021,37(05):9599.

[3]李優樹,張敏.數字普惠金融發展對系統性金融風險的影響研究[J].中國特色社會主義研究,2020,(Z1):2634.

[4]易行健,周利.數字普惠金融發展是否顯著影響了居民消費——來自中國家庭的微觀證據[J].金融研究,2018,(11):4767.

[5]喻平,豆俊霞.數字普惠金融、企業異質性與中小微企業創新[J].當代經濟管理,2020,42(12):7987.

[6]黃倩,朱鴻志,蘇慧媛,等.數字普惠金融對農戶創業選擇影響研究[J].福建論壇(人文社會科學版),2021,(08):85102.

[7]何燕,李靜.授人以漁:數字普惠金融的減貧效應及就業機制[J].消費經濟,2021,37(03):6979.

[8]郭晴,孟世超,毛宇飛,等.數字普惠金融發展能促進就業質量提升嗎?[J].上海財經大學學報,2022,24(01):6175.

[9]劉冬姣,莊朋濤.數字普惠金融與家庭商業保險購買[J].消費經濟,2021,37(02):6778.

[10]汪亞楠,譚卓鴻,鄭樂凱,等.數字普惠金融對社會保障的影響研究[J].數量經濟技術經濟研究,2020,37(07):92112.

[11]Wolfe?J?R,Goddeeris?J?H.Adverse?selection,moral?hazard,and?wealth?effects?in?the?Medigap?insurance?market[J].J?Health?Econ,1991,10(4):433459.

[12]Hopkins?S,Kidd?M?P.The?determinants?of?the?demand?for?private?health?insurance?under?Medicare[J].Applied?economics,1996,28(12):16231632.

[13]董明媛,趙奕鈞.商業醫療保險參保現狀的影響因素分析[J].統計與決策,2013,(23):103106.

[14]朱若然,周長慶,陳貴富,等.中國城鎮居民醫療保險選擇行為影響因素分析——基于二元單位概率模型的視角[J].宏觀經濟研究,2018,(05):126138.

[15]Kristian?B?K,Anders?H.Decomposing?primary?and?secondary?effects:?A?new?decomposition?method[J].Research?in?Social?Stratification?and?Mobility,2010,29(2).

[16]李玉華.數字健康技術與商業健康保險的發展[J].金融理論與實踐,2020,(12):101109.