明年要堅持穩中求進、以進促穩、先立后破

2023-12-19 04:39:35

證券市場紅周刊 2023年46期

綜合而言,會議對明年經濟工作的部署主要以高質量發展為首要目標,結構性政策為抓手,而增長目標與政策力度間的匹配程度或仍成為市場后續密切關注的焦點。我們將繼續追蹤貨幣、社融、財政月度赤字的環比變化,以從“總量”層面判斷政策的執行力度。同時,當前宏觀環境下,地產銷售、開發商現金流、政府債凈發行速度,以及基建投資及新開工相關高頻指標亦是重要觀察點。

我們對會議主要內容的理解如下:我國經濟回升向好,高質量發展扎實推進,但進一步推動經濟回升向好需要克服一些困難和挑戰,所以政策端在注重高質量發展的前提下,會積極推進穩增長,加大宏觀調控力度,著力擴大內需,但政策力度和規模會“適度”。財政政策會適度加力,用好空間。貨幣政策會靈活適度、精準有效,要降低實體融資成本,我國政策利率仍有調整空間。要擴大內需,要激發有潛能的消費,擴大有效益的投資,消費和投資相互促進。要統籌化解房地產、地方債務、中小金融機構等風險。產業政策強調科創引領,發展新質生產力。在權益市場方面,隨著經濟延續復蘇趨勢,2024 年A 股盈利上行有望推動估值中樞抬升,未來白馬成長更優,重點關注硬科技及醫藥。

此次中央經濟工作會議在延續12 月政治局會議“穩中求進、以進促穩、先立后破”的基礎上,增加提出“多出有利于穩預期、穩增長、穩就業的政策,在轉方式、調結構、提質量、增效益上積極進取”,我們認為2024 年宏觀調控政策有進一步積極寬松的空間。結合當前A 股市場主要指數估值均處于歷史相對低位水平,我們維持對A 股市場機會大于風險的判斷,市場結構性機會有望逐漸增加,具體建議關注兩大方向:一是科技成長主線,如人工智能、電子產品、量子計算等前沿技術和數字經濟相關的TMT 板塊,以及新能源汽車、智能駕駛等相關汽車產業鏈等;二是醫藥成長主線,與銀發經濟、生育支持、健康消費等相關的創新藥、醫療器械、醫療服務等需求有望持續增加。

從宏觀層面來看,政策對各項經濟工作的支持強度有望超過市場預期;從產業角度來看,建議重點關注新一輪科技革命浪潮帶來的產業政策發力,把握科技主線;持續關注以設備更新為主要抓手的投資發力,以及消費品以舊換新/新型消費等消費發力;銀發經濟、新型城鎮化與城市更新,后續也有演化為市場重要主線的潛力。

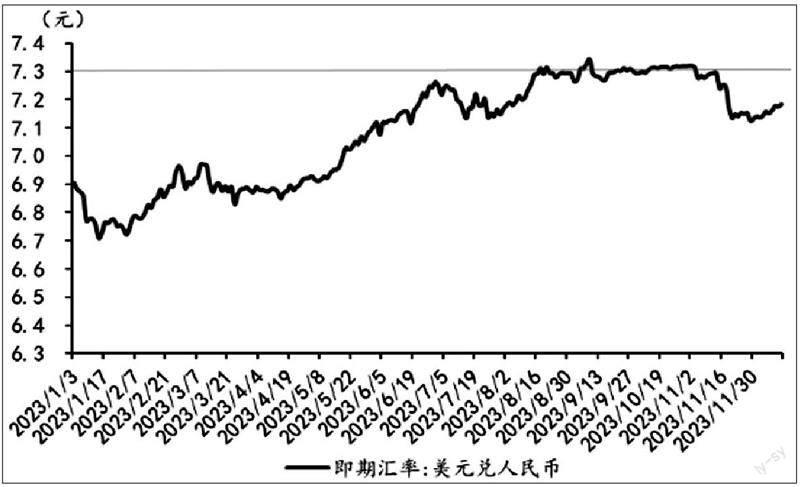

美聯儲12 月FOMC 會議連續三次暫停加息,基本宣告加息結束,主因美國經濟相對放緩和通脹控制持續改善。美聯儲對2024 年美國經濟增長的預期進一步下修,通脹預期同步下調,同時降息提上日程,美聯儲全面轉鴿態勢明顯。我們預計2024 年中左右開啟降息,年內調降100-150BP。美國股債市場對全面轉鴿定價,短期均有升勢,后續在經濟放緩、降息發酵下,美債利率整體下行、美股震蕩,人民幣匯率受益于美中利差收窄和“結匯潮”的季節性因素等,春節前仍有升值動力。

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

當代陜西(2022年5期)2022-04-19 12:10:12

活力(2021年4期)2021-07-28 05:34:26

當代陜西(2021年1期)2021-02-01 07:18:02

當代陜西(2020年20期)2020-11-27 01:43:10

民生周刊(2020年13期)2020-07-04 02:49:22

中國煤炭工業(2019年5期)2019-11-04 00:53:34

福建基礎教育研究(2019年3期)2019-05-28 23:47:21

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00