智能駕駛奇點來臨 汽車芯片產業鏈孕育新機會

2023-12-19 04:39:35劉增祿崔倩倩

證券市場紅周刊 2023年46期

劉增祿 崔倩倩

新能源汽車作為科技革命和能源革命交融的產物,近年來,從中央到地方都在持續加大對搭載自動駕駛功能的智能網聯汽車發展的支持力度,僅今年以來各級政府發布的智能網聯汽車領域相關政策就超過20條。

近日,工業和信息化部等四部門在頂層設計上為智能駕駛行業發展注入一針強心劑,聯合印發了《關于開展智能網聯汽車準入和上路通行試點工作的通知》(以下簡稱《通知》)。《通知》要求,在智能網聯汽車道路測試與示范應用工作基礎上,遴選具備量產條件的搭載自動駕駛功能的智能網聯汽車產品(以下簡稱“智能網聯汽車產品”),開展準入試點;對取得準入的智能網聯汽車產品,在限定區域內開展上路通行試點,車輛用于運輸經營的需滿足交通運輸主管部門運營資質和運營管理要求。

“自動駕駛將從測試階段到大規模測試階段,智能網聯汽車產品逐步走近大眾消費者。”全國乘用車市場信息聯席會秘書長崔東樹表示,多項政策的加持,將引導智能網聯汽車生產企業和使用企業加強能力建設,在保證安全的情況下,確保智能網聯汽車產品功能、性能和產業業態能夠實現迭代優化,推動自動駕駛技術的高速發展。

經濟學家余豐慧認為,利好政策的不斷落地,將為智能駕駛的商業化應用提供更好的環境和條件,從而推動智能駕駛在各個領域的應用和發展,“未來智能駕駛領域將呈現出爆發式增長。”

目前來看,我國已建設完成17個國家級測試示范區、4個國家級車聯網先導區、16個智慧城市基礎設施與智能網聯汽車試點城市,已有44 個省和地級市發布了道路測試實施細則。據2023年北京數字交通大會透露,目前我國超過3500公里公路完成智能化升級改造,京雄高速河北段、滬杭甬高速、杭州繞城復線、成宜高速等一批智慧公路已建成運行。

此外,智能網聯汽車產品代表小鵬汽車、長城魏牌、蔚來、極狐以及智己和集度還發布了各自城市NOA(自動輔助導航駕駛)計劃,譬如:理想汽車計劃到12月將NOA覆蓋全國100個城市,智己汽車計劃城市NOA 方案將于2024 年覆蓋全國100+城市……就落地情況看,小鵬P7、理想ONE、特斯拉Model 3/Y、埃安LX等部分車型已經實現高速NOA的應用。

消費終端上,隨著L2 級自動駕駛的滲透率不斷提升,智能駕駛在終端的消費者教育雛形已現,自動駕駛從早年間選車時的無足輕重,進化為當前消費者購買汽車時的重要參考條件。以近期被高度關注的AITO問界新M7為例,其最大的賣點之一就是搭載了華為ADS2.0 高階智能駕駛系統。在9 月17 日至10 月7 日期間的訂購車型中,智駕方案選裝率提升至60%~70%。此外,目前各大車企的最新銷售情況顯示,消費者對自動駕駛接受度明顯提升,進而也帶動了很多車企智駕方案選裝率的提升。

技術、政策、商業化的多頻共振,不僅讓智能駕駛產業發展步入快車道,且讓智能駕駛芯片行業進入到“拼算力”的時代。需要注意的是,作為智能駕駛核心中的核心,汽車高端芯片長期以來一直被海外寡頭壟斷,前幾年出現的汽車“缺芯”之痛讓人記憶猶新。在智能駕駛被提升到國家政策層面、我國汽車產業轉型升級進入關鍵時刻,無論在國家頂層設計層面,還是商業層面,都需要將高端芯片特別是車規級芯片國產化發展問題置于很高地位。

弗若斯特沙利文大中華區執行總監向威力在接受相關媒體采訪時曾表示,為打破困局,國產車載芯片廠商需要把握國產替代機遇,積極進入整車廠供應鏈。同時,國產廠商還應以生態圈的形式加強與客戶的密切合作,加快提高車規技術、產品或解決方案的影響力。

品利基金半導體投資經理陳啟也表示,汽車的“含硅量”從傳統燃油車的10%,到新能源汽車要將近50%,車規級芯片屬于一個前景廣闊的增量市場。智能駕駛和無人駕駛技術的持續推進,讓汽車不再是一個簡單的交通工具,而是變得更加智能,這些新功能背后是各種新科技的應用,而底層正是由IGBT、MCU、SoC等各類芯片構建的。“從燃油車演進到新能源汽車后,最直觀的感受就是原來汽車動力系統從燃油發動機、變速箱之類變成了電池、電控、電機的‘三電’系統,而電控、電機有很多核心部件是由功率半導體組成,這是最大的增量。”

車規級芯片是汽車“新四化”(電動化、智能化、網聯化、共享化)核心中的核心,在整車中所占比重一直在快速提升。據不完全統計,一輛傳統燃油車的芯片需求量約為600顆,輕混汽車需求量約為1000顆,而插混及純電動汽車芯片需求量則高達1500顆以上。

據了解,汽車常用的芯片主要有主控芯片、MCU(微控制單元)功能芯片、高算力芯片(GPU、CPU和車載SoC芯片)、功率半導體IGBT(絕緣柵雙極型晶體管)、存儲芯片、通信芯片及其他芯片(傳感芯片為主)等多種類型。其中,功率半導體IGBT作為新能源汽車電控系統和直流充電樁的核心器件,是目前國產化率最快的功率半導體器件之一。

陳啟表示,功率半導體IGBT由于生命周期迭代慢、多樣化應用、市場集中度低等特點,國內有很多功率半導體公司已經進入到整車大廠產業鏈,為其提供各種汽車所需的功率器件。高端的車載模擬芯片、傳感器芯片、MCU 控制芯片,以及車機芯片、智能駕駛算法芯片雖然有所突破,但是技術水平較國外大廠仍有較大差距。

IGBT一直被業界譽為電力電子裝置的“CPU”,從其全球市場格局來看,車規級IGBT行業集中度較高,此前市場份額主要集中在英飛凌、安森美、意法半導體等海外廠商手中,但近年隨著國內新能源汽車市場的爆發,國內廠商逐步實現技術突破,車規級IGBT國產替代進程提速,華潤微、士蘭微、揚杰科技、斯達半導等國內功率半導體企業逐步實現進口替代。

據集微咨詢(JW Insights)統計數據顯示,車規級IGBT芯片廠商國內市占率已從2021 年32% 提升至2022 年的約45%~50%。國產車規級IGBT 芯片市占率的提升也反映到相關公司的營收表現上,據上市公司三季報數據,除華潤微、揚杰科技前三季度營收略有下滑外,其余幾家IGBT龍頭公司均保持了兩位數增速(見表1)。

以斯達半導為例,其近年來一直保持著較為不錯的營收增速,2020年~2023年上半年,分別實現營收9.63億元、17.07億元、27.05 億元和16.88 億元,分別實現同比增長23.55%、77.22%、58.53% 和46.25%。據公司半年報披露,公司已成功躋身于國內車規級IGBT模塊的主要供應商之列,并獲得多家國外頭部車廠一級供應商的定點,市場份額不斷擴大;2023年上半年,公司生產的應用于主電機控制器的車規級IGBT模塊持續放量,合計配套超過60 萬輛新能源汽車,其中A 級及以上車型超過40萬輛,同時在車用空調、充電樁、電子助力轉向等新能源汽車半導體器件份額進一步提高。

“國產替代將會是IGBT領域持續發展的主要邏輯。”創道硬科技創始人步日欣表示,國內IGBT領域雖然有幾家龍頭企業,但核心芯片和中高壓芯片方面還是被國外企業主導,很多國內企業的產品都是以模組為主,核心芯片還得依賴英飛凌、安森美等外企供應。“隨著國內的IGBT向著高電壓、大電流方向發展,應用場景將會向著軌道交通、電網等領域拓展,在技術迭代升級下,IGBT國產替代將會進一步加速。”

TrendForce 集邦咨詢分析師龔瑞驕表示,目前車用半導體的交付周期已基本恢復正常,供需趨于平衡。但需注意的是,隨著汽車產業朝向CASE(互聯、自動化、共享和電動化)大趨勢發展,未來車用半導體需求將呈現爆發式增長,短缺問題有可能卷土重來。“雖然國產IGBT廠商的整體出貨量在近年有明顯提升,特別是在光伏等部分領域的接受程度越來越高,但產品在芯片制程、模塊封裝水平上與英飛凌等國際大廠仍有一定差距,這需要國內企業在中高端市場上繼續發力。”

MCU是運動控制的核心芯片,在一輛汽車所裝備的半導體器件中占比超過30%,是汽車從電動化向智能化發展的關鍵芯片,在近幾年的“缺芯潮”中堪稱是主角。

公開數據顯示,目前全球汽車MCU市場還被國際巨頭壟斷,瑞薩、恩智浦、微芯科技、英飛凌、意法半導體、德州儀器六家企業的市占率均在90%左右,而國內MCU企業的產品主要應用在消費電子、家電和一些中低端工業控制領域。

“車企都十分重視車規MCU 的使用,但國產化率提升的速度卻并不如大家想的那么快。”銀葉投資科技行業首席分析師崔健表示,車規級MCU具備高可靠性、低功耗、多種通信協議和接口、高EMI抗干擾等特點,主要應用在發動機控制、制動系統、ADAS、轉向系統等汽車核心功能部位,是汽車由電動化走向智能化發展的重要元器件之一,也是國家汽車產業鏈重點扶持的領域。

目前,國內布局MCU 領域的企業不在少數,據不完全統計,可以提供MCU產品的國內上市企業有20余家,今年上半年的營收規模均在10 億元以下。在這些上市公司中,兆易創新上半年MCU 業務貢獻了7.72 億元,是同行中MCU 業務貢獻度最高的廠商,余下過半數的企業上半年MCU業務營收貢獻并沒有超過1 億元。如此情況意味著,國內MCU 企業尚未形成規模效應。

需要注意的是,認證難、周期長、標準嚴苛,進入門檻極高,使得車規級MCU 國產化率一直很低,目前國內車規級MCU芯片廠商大多停留在針對門窗、照明、區域控制器網關等車身控制領域,真正實現車規級MCU量產的廠商屈指可數。

“車規級MCU 和消費級MCU 最大區別不是更復雜的功能性,而是可靠性,兩者本質上差別并不大。”陳啟表示,MCU在汽車上是涉及安全的芯片,因此要求異常嚴苛,需要MCU不僅提供一定功能外,還需在高溫、高寒、高濕度、高鹽等惡劣環境下保持穩定性,這導致車規級芯片認證不僅復雜,周期還長,需要MCU的設計公司與晶圓工廠、封裝公司共同合作,在各個細節都要做到盡善盡美。

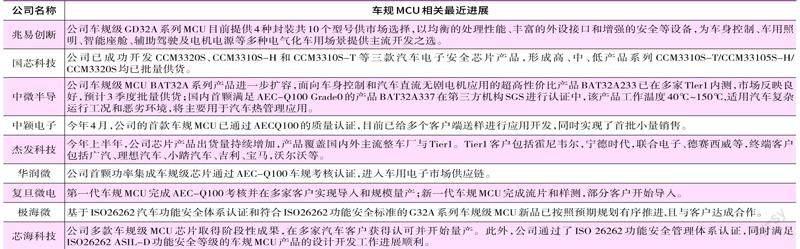

目前來看,國內實現車規級MCU芯片量產的上市公司有兆易創新、國芯科技、中微半導、賽騰股份、芯海科技、亞迪半導、四維圖新(杰發科技),還有芯馳科技、芯旺微兩家沖刺IPO的企業,他們生產的相關產品已經進入上汽、廣汽、長安、長城等主流車企產業鏈。

數據來源:中國證監會;長量基金研究部

據了解,在MCU領域,兆易創新是中國本土廠商龍頭,其在車規級MCU 領域占有一定的領先優勢。公司2023 年半年報顯示,車規級GD32A 系列MCU 目前提供4 種封裝共10 個型號供市場選擇,以均衡的處理性能、豐富的外設接口和增強的安全等級,為車身控制、車用照明、智能座艙、輔助駕駛及電機電源等多種電氣化車用場景提供開發之選。

此外,復旦微電、中穎電子、華潤微、力源信息等十余家車規級MCU產品也已通過認證,預計很快會進入市場。譬如:11月19 日晚,力源信息公告稱,全資子公司武漢芯源半導體有限公司(以下簡稱“芯源半導體”)基于Cortex-M0+內核的車規級32 位微控制器(樣品型號:CW32A030C8T7)產品,已于近日通過了AEC-Q100車規測試(見表2)。

目前來看,國內部分企業已在中高端MCU 上取得突破。例如:國芯科技的CCFC2003PT 和CCFC2006PT 系列芯片已實現發動機控制,而芯旺微在車聯網和雷達控制芯片方面具備一定實力,未來有望逐步實現國產替代。芯馳科技發布的車規級MCU E3“控之芯”系列產品可全面應用于對安全性和可靠性要求極高的線控底盤、制動控制、BMS、ADAS/自動駕駛運動控制、液晶儀表、HUD、流媒體視覺系統CMS等領域。

崔健表示,全球車規級MCU規模到2025年將達到110億美元,芯片企業都是看到這么大市場潛力才去布局的,同時車規級MCU的使用具備較強的黏性,一旦導入車企或Tier1(一級供應商)等,穩定性較好,所以有能力的芯片企業都愿意去布局,但高昂的人力投入以及配合驗證的時間成本等都是一筆不小的支出項。“從產業角度來看,在其中布局的企業并非是單純去蹭熱點,更多的還是看好車規級MCU這個有技術壁壘的領域。”

崔健進一步指出,目前國內廠商力源信息、芯海科技、杰發科技、芯馳科技、兆易創新等公司在車規級MCU 領域均有所布局,且都在驗證和導入的過程中。“高端的32 位以上的MCU的導入相對沒那么快,目前還是以中低端的替代為主。”

在IGBT、MCU等核心技術領域國產率加速推進的同時,技術難度更高的SoC(System on Chip)芯片作為實現智能駕駛核心中的核心,已經成為國內外廠商布局的重中之重。

所謂的SoC 芯片,就是在計算架構從單一芯片模式向融合異構多芯片模式發展的背景下,將CPU 與GPU、FPGA、ASIC 等通用/專用芯片異構融合、集合AI 加速器的系統級芯片,簡單來說,SoC芯片就是在中央處理器CPU的基礎上擴展音視頻功能和專用接口的超大規模集成電路,是智能設備的“大腦”,在汽車中目前主要應用于智能駕駛和智能座艙領域。

“自動駕駛SoC芯片的復雜程度要高于車規級MCU。”崔健表示,車規級MCU是汽車“軀干”的控制器,而自動駕駛SoC芯片相當于汽車的“大腦部分”,集成度和工藝制程要求更高,同時在自動駕駛上還要配合算力等方面的高要求,“自動駕駛的SoC護城河要更深。”

國際廠商方面,英偉達、高通、Mobileye 等國際廠商在自動駕駛芯片領域牢牢占據強勢地位,尤其英偉達引領智能駕駛芯片高算力市場,在中高端旗艦市場的地位仍難以撼動,自動駕駛平臺芯片已更新到第五代,算力高達2000TOPS。

國內廠商方面,智能駕駛芯片已形成三股勢力,以華為為代表的科技巨頭依托自身強大的Tier1能力,直接通過智選模式導入車企;以地平線、黑芝麻智能為代表的新興芯片廠商通過Tier2 身份間接通過Tier1 導入車企;以比亞迪、蔚來、小鵬汽車為代表的車企陣營則通過自研造芯或者合作造芯方式入局。雖然三股勢力爭相布局,但算力水平仍與國際大廠相去甚遠(見表3)。

數據來源:市場公開資料

崔健表示,國產廠商與國際廠商還存在較大差距:首先,自動駕駛方案目前尚未成型,特斯拉的端到端模型方案、國內的感知方案,對自動駕駛SoC的要求存在較大的偏差,特斯拉的方案對SoC的算力提出了更高的要求;其次,SoC芯片制程的限制導致其存在算力的局限性,海外英偉達新一代的Thor芯片達到了2000TOPS,而國內領先的地平線的智駕芯片目前算力水平在128TOPS,算力的差距直接影響了自動駕駛的體驗和安全;最后,對于自動駕駛的理解,自動駕駛SoC 芯片和整個車身系統的協調、穩定等,也是一個核心的考量,這一塊海外汽車工業積累的經驗要好于國內。

雖然國內廠商在高算力市場能與英偉達掰手腕的幾乎沒有,但在符合L1、L2基本自動駕駛的成熟市場打開局面后,已經具備與國際廠商過招的能力,比如近年發展較快的國產智能駕駛解決方案“獨角獸”地平線、黑芝麻智能,正在抓住時間窗口加速進行國產替代。

據高工智能汽車研究院數據,2023 年度上半年,中國市場標配NOA 車型市場份額中,不算特斯拉自研FSD 芯片,英偉達仍以52.57% 的份額占據第一,地平線以30.71% 的市場份額占據第二,華為海思占據4.05%。

另據黑芝麻智能此前披露的招股書顯示,按2022年車規級高算力(算力大于50TOPS)SoC的出貨量計算,黑芝麻智能是全球第三大供貨商,全球市場占有率和中國市場占有率分別為4.8%和5.2%,僅次于英偉達和地平線。

地平線被業界認為是最有望挑戰英偉達領導地位的國產芯片廠商,其旗下征程5 是目前惟一規模化量產的國產百級TOPS 大算力芯片。地平線征程家族產品累計出貨量達到400 萬片,擁有50+款量產上市車型。最高算力可達560TOPS征程6系列芯片將在2024年4月正式發布,并于2024年第四季度完成首批量產車型交付,目前已獲得多家汽車企業和Tier1的意向訂單。

Tier1 作為產業鏈中承上啟下的廠商,具備一定的話語權,譬如:主營電子產品業務、研發服務及解決方案、高級別智能駕駛整體解決方案的均勝電子,目前該公司已經與高通、地平線、黑芝麻智能等國內外頭部芯片公司合作;聚焦于智能座艙、智能駕駛和網聯服務的德賽西威,成為英偉達、高通等芯片廠商的核心合作伙伴,在汽車智能化大潮下占有舉足輕重的地位。

芯片廠與Tier1深度合作最典型的例子是英偉達與德賽西威,德賽西威作為目前英偉達官方認證的7 家Tier 合作伙伴之一,在生態等方面的優勢更強,并且已經獲得多個車型的定點和量產裝車,項目經驗豐富、初具規模效應。雖然其他Tier1 也在與英偉達對接合作,但在英偉達陣營中,短期內其他Tier1難以與德賽西威競爭。

值得一提的是,在軟件定義汽車的大背景下,很多車企都在積極自研芯片,成為自動駕駛芯片領域的另一重量級玩家,從功率半導體到MCU 芯片,從傳感器芯片到座艙SoC,幾乎所有涉及芯片的領域都有車企的身影,比如比亞迪成立比亞迪半導體,自研多款芯片,理想與三安半導體合作建立蘇州功率半導體產線生產功率半導體等(見表4)。

陳啟表示,車企自研芯片是為了把更多的核心技術掌握在自己手中,布局最底層軟件、硬件等環節,可以更好理解產品特性,加快產品迭代速度,實現差異化發展,提高綜合競爭力。同時,這一舉措也可打破嚴重依賴一級供應商的格局,將更多的利潤環節掌握在自己的手中,“相信3~5 年時間內,國產的自動駕駛SoC有望大規模上車。”

在余豐慧來看,在汽車行業智能化發展浪潮下,汽車電子部件占整車成本的比例也在不斷攀升,從2012年的25%上升到2021年的55%,而汽車半導體作為未來汽車的核心其含量也將成倍增長,甚至會達到燃油車的8~10倍;此外,國家從政策層面不斷推動集成電路行業的自主可控發展,鼓勵本土芯片企業進行研發創新,并通過一系列政策提供資金支持和市場準入優惠,在國家政策不斷加持下,對于國產芯片也起到了極大提振作用。毋庸置疑,國產芯片產業帶來了價值重估的機會,尤其在MCU、SoC等重點領域的國內頭部芯片廠商將直接受益。(本文所涉個股僅做舉例,不做買賣推薦。)

數據來源:公開信息

猜你喜歡

汽車與安全(2019年9期)2019-11-22 09:48:03

表面工程與再制造(2019年6期)2019-08-24 06:40:04

文苑(2018年23期)2018-12-14 01:06:06

文苑(2018年19期)2018-11-09 01:30:14

文苑(2018年17期)2018-11-09 01:29:26

文苑(2018年21期)2018-11-09 01:22:32

商周刊(2018年18期)2018-09-21 09:14:46

兒童時代·快樂苗苗(2017年7期)2018-01-24 18:28:45

作文大王·低年級(2016年4期)2016-04-18 00:24:37

決策探索(2014年21期)2014-11-25 12:29:50