美國經濟形勢與對2024年我國經濟的判斷

2023-12-19 04:34:14余永定

清華金融評論 2023年12期

關鍵詞:經濟

美國經濟,特別是通脹形勢還有相當大的不確定性。目前應該集中精力制定和執(zhí)行擴張性的財政貨幣政策,積極推動中國的經濟增長。面對嚴峻的外部環(huán)境,中國應該力爭在2024年實現(xiàn)超出市場預期的經濟增速。

國際貨幣基金組織2023年7月預測,全球經濟增速在2023年和2024年都將是3%。2022年全球經濟增速是3.5%。換言之,同2022年相比,2023年和2024年的世界經濟形勢將會有所惡化。2023年10月的最新預測是:全球經濟增速在2023年和2024年分別是3%和2.9%。2024年全球經濟增速被進一步下調。還預測,全球通脹率將由2022年的8.7%下降到2023年的6.8%,2024年將進一步降低到5.2%。如果出現(xiàn)新的外部沖擊,通貨膨脹率可能會上升。這些沖擊包括俄烏沖突加劇和出現(xiàn)極端天氣等。

美國債務上限問題的解決和2023年早些時候美國和瑞士政府采取果斷措施平息本國銀行部門的動蕩(硅谷銀行和第一國民銀行倒閉、瑞銀收購瑞信),降低了整個金融體系發(fā)生動蕩的風險。但是,如果外部沖擊(巴以沖突激怒中東產油國)導致通脹惡化,并迫使貨幣當局加大緊縮力度,金融體系就可能重新發(fā)生動蕩。

2023年不同國家經濟形勢的差異較大

總體而言,美國經濟形勢較好、日本經濟有所改善、歐洲國家經濟很差,發(fā)展中國家的分化顯著。自2022年3月以來,為了抑制通脹,美聯(lián)儲11次加息,美聯(lián)邦基金利息率已經上升了525個百分點,目前為5.25%~5.5%。2023年11月美聯(lián)儲暫停加息。美聯(lián)儲在未來是否會加息、美國經濟的未來走向如何、美聯(lián)儲未來政策對中國經濟形勢會產生什么影響是我們不得不高度關注的問題。美聯(lián)儲是否會進一步加息取決于以下三個因素。

第一,通脹膨脹趨勢。2023年以來美國通脹率在下降,但通脹的頑固性超出預期。7月CPI增速為3.2%,為過去20個月的最低值。但后來通脹率又重新上升,9月CPI增速回到3.7%。市場普遍預期要到2024年下半年,通脹率才會跌到2%的目標水平。與此同時,住房價格還在上升,30年期固定利率住房抵押貸款利息率已經逼近8%。

美國通脹率2021年3月首次突破2%,以后一路上升,在2022年6月達到9.1%的峰值。從CPI籃子商品的構成來看,在2021年導致美國通脹惡化的最主要原因是能源價格的大幅度上漲,這種情況持續(xù)到2022年9月。到2022年第一季度二手車價格也是導致CPI上漲的重要因素,其次是食品價格。值得注意的是2022年以后房租(OwnersEquivalent Rent)價格開始逐漸上漲,在2022年下半年超過其他產品成為導致CPI上升的最主要因素。從CPI不同構成部分對CPI上漲影響的變化可以看出,本輪通脹的早期,美國通脹確實如美聯(lián)儲所聲稱的主要為供給方沖擊造成的。能源、食品和二手車價格上漲顯然同疫情沖擊導致的供給鏈中斷和俄烏沖突有關。二手車和能源價格分別在2022年11月和2023年3月開始下降,房租和其他消費品支出項目則成為影響CPI的主要因素,說明供給沖擊已經不再是美國通脹的重要原因。

2020年以來極度擴張性財政政策和貨幣政策導致的旺盛需求,特別是自2021年以來政府三次為公眾發(fā)放現(xiàn)金近1萬億美元,消費需求旺盛成為導致CPI上升的主要原因。美聯(lián)儲的貨幣緊縮政策通過抑制消費和投資需求減小了來自需求方的通脹壓力。而房租的上漲顯然同美聯(lián)儲的持續(xù)加息有關。抑制通脹要加息,加息導致住房抵押貸款利息率上漲和租金的上漲,而租金的上漲又導致通貨膨脹率的上漲,從而削弱加息對通脹的抑制作用。這種現(xiàn)象說明了控制通脹的復雜性。

第二,勞動力市場壓力。勞動力市場已經轉冷。2023年7月到9月三個月的平均失業(yè)率為3.7%,略高于2022年3月美聯(lián)儲開始加息時的水平,但接近1960年以來的最低水平。與此同時,就業(yè)的增長量遠高于為保持同就業(yè)長期增長趨勢一致所需要的數(shù)量。衡量勞動力市場緊張程度的另一個指標“崗位空缺率”同樣反映了勞動力市場的趨冷。2023年8月崗位空缺率從2022年3月的7.1%下降到5.5%。這種情況是不尋常的,因為歷史上只有當經濟處于衰退、失業(yè)率上升時才會出現(xiàn)這種情況。最近幾個月出現(xiàn)的一種新趨勢是,崗位空置率和失業(yè)率之間的關系(貝弗里奇曲線,beverage curve)發(fā)生了重要變化,即崗位空置率的下降并未伴之以失業(yè)率的增加,或者說,不需要增加失業(yè)率,崗位空置率也會下降。

盡管工資的變動幅度小于通脹率的變動幅度,一般而言,工資上漲速度同通脹率的上升是正相關的。2023年2月以來,工資的下降幅度明顯慢于物價的下降速度。這種情況說明,工資剛性削弱美聯(lián)儲控制通脹的成效。按菲利普斯曲線,失業(yè)率的提高可以抑制工資的上漲,但是由于貝弗里奇曲線的垂直化,崗位空缺的填補,并不需要來自失業(yè)率的壓力。在失業(yè)率創(chuàng)歷史新低的情況下,如何壓低工資的增長速度從而抑制通脹,是美聯(lián)儲必須解決的一個難題。

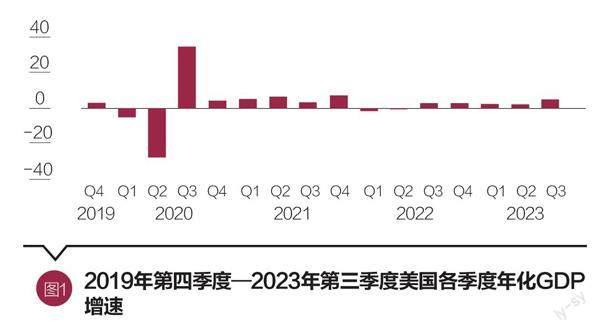

第三,美國經濟增長形勢。2022年美國GDP增速為2.1%。2023年第一季度和第二季度,美國GDP增速分別為2%和2.4%。在9月,一些重要國際金融機構預測2023年下半年美國GDP增速為2%,低于2022年下半年, 2024年為0.8%;2024年初美國可能出現(xiàn)輕微衰退。但2023年第三季度GDP的年化增速為4.9%,增勢之強勁超乎市場預期。美國第三季度經濟增長的強勁表現(xiàn)主要來自居民消費的強勁增長。居民消費支出在第三季度增速為4%,是第二季度的5倍,對第三季度GDP增長貢獻了2.7個百分點,貢獻率為68%。

但第四季度美國居民消費支出是否還能保持強勁的增長值得懷疑。居民消費支出的增長難以維持,因為居民手中的錢恐怕已經不多。第三季度居民個人儲蓄對GDP比為3.8%, 大大低于第二季度的5.2%。到年底,疫情期間積累的超常儲蓄可能會用光,不再構成對消費需求的支持。在第三季度,存貨投資對GDP增長的貢獻為1.3個百分點,私人投資和政府支出的增長速度分別為8.4%和4.6%。同基礎設施投資相關的政府支出對美國2023年經濟增長發(fā)揮著重要推動作用。

但由于強制政府減少自主支出的法案(the Fiscal Responsibility Act)出臺,在2023年下半年和2024年政府支出將成為經濟增長的拖累。

根據(jù)美國大型企業(yè)聯(lián)合會的報告,在10月三分之二的美國消費者認為美國存在發(fā)生衰退的可能性。2023年第四季度和2024年,美國經濟增速將下降甚至出現(xiàn)輕微衰退的可能性應該是比較大的。這種可能性的存在可能是導致美聯(lián)儲11月停止加息的原因之一。

美國經濟,特別是通脹形勢還有相當大的不確定性

通貨膨脹的下降速度可能會明顯慢于市場的期待。美聯(lián)儲采取的政策是“統(tǒng)計指標驅動”,哪怕慢一拍,也要避免犯錯誤。考慮到美國通脹、勞動力市場、工資增長和GDP增長等諸多因素,美聯(lián)儲在未來不會進一步加息應該是大概率事件,但降息的時間和速度可能會比較晚和比較慢。

2023年市場最為關注的現(xiàn)象是美國國債收益率的持續(xù)上升。2023年10月19日,美國10年期國債幾乎突破5%。最近美國10年期國債收益率有所回落。一方面,由于美聯(lián)儲持續(xù)加息、開始執(zhí)行量化系縮,外國政府和投資者不再展期,或者拋售美國國債,美國國債需求減少;另一方面,美財政部增發(fā)國債,彌補赤字,美國國債供給增加。在過去一年多的時間中美國國債市場價格下跌、收益率上升是難以避免的。2023年11月9日,美國2年期國債收益率為5.033%,打破了5%的門檻。美國國債收益率的持續(xù)倒掛反映了市場對美國經濟的擔憂。

目前美國國債總量為23萬億美元。國債利息率的上升,使得美國財政更加難以為繼。財政赤字是由基本赤字和凈利息支付(net interest outlays)兩部分構成的。根據(jù)美國國會預算辦公室估計,美國的基本赤字(不含利息)為GDP的3.3%。由于利息率的上升,20年后(2053年)凈利息支付對GDP比將是原來的3倍。僅此一項就將使美國財政赤字對GDP比超過10%。屆時,美國國債對GDP比將超過181%。

大多數(shù)投資者出于謹慎,還在觀望。目前美國固定收入債券收益率是否已經到頂或固定收入債券的價格已經見底。貝克萊等巨頭涌入債市說明他們判斷美國經濟、美債和美聯(lián)儲政策的轉折點已經到來。

自1985年美國成為凈債務國以來,美國的“外部可持續(xù)性”(external sustainability),即美國的持續(xù)經常項目逆差以及由經常項目逆差累計而形成的巨額凈外債的可持續(xù)性,一直是國際金融界關注的焦點。2007—2008年美國次貸危機爆發(fā)期間,美國確實經歷過幾次海外投資者出現(xiàn)恐慌、國際資本停止流入,美元貶值,美國債券(MBS)和政府機構債券(agency bonds)遭受拋售的時刻。美國之所以并未發(fā)生國際收支危機和美元危機,主要是因為亞洲中央銀行和某些石油輸出國購買巨額美國國債。

不僅如此,盡管美國是世界上最大的凈債務國,但美國在國際收支平衡表中的投資收入始終是正值。2021年底美國的凈海外負債為18.1萬億美元(其中資產35.21萬億美元,負債53.31萬億美元),凈外債對GDP之比為65%。但2021年美國的投資收入竟高達2000億美元。造成這種現(xiàn)象的主要原因是美國的海外資產主要是FDI,而美國的海外負債則主要是外國政府和投資者購買的美國國債。美國FDI收益率一般都相當高,而美國國債的收益率則極低。一高一低使得作為世界最大債務國的美國一直擁有巨大的海外投資凈收入。這種狀況大大改善了美國經常項目的平衡狀況,降低了美國發(fā)生國際收支危機和債務危機的可能性。

美國國債收益率的上升意味著美國必須為用于平衡國際收支的海外資金提供比以往高得多的回報率。“美元武器化”更是使非美國盟國的投資者開始減持美國國債。而美國國際收支狀況的惡化和美國海外凈債務的不斷增加本身就會使國際投資越來越不愿意購買美國國債。所有這一切反過來又會導致美國海外融資成本的進一步上升,惡性循環(huán)一旦形成,美國的所謂“外部可持續(xù)性”問題就會重新出現(xiàn),并對全球金融穩(wěn)定造成嚴重沖擊。

對我國經濟的判斷

盡管美聯(lián)儲加息在長期會對美國的對外平衡造成嚴重沖擊,但理論和經驗告訴我們,美聯(lián)儲加息在短期會導致海外資金流入美國和美元指數(shù)的上升,而這又意味著發(fā)展中國國家資本外流和貨幣貶值。中國2014年下半年到2016年底經歷的資本外流和人民幣貶值就是如此。事實上,美聯(lián)儲的本輪加息已經導致大量資金流入美國和美元匯率的上升。美元指數(shù)在2022年10月達到112.7,為2002年5月以來的最高點。2023年7月美元跌至100,10月回升到106。

2022年中國經歷過一波資本外流的高潮,其中以證券資本的凈流出(海外投資者減持中國證券、中國投資者增持海外證券)為甚。從有限的統(tǒng)計資料和實地考察來看,外流的高潮可能已經過去,但凈流出還在繼續(xù)。如果美聯(lián)儲停止加息、美國國債收益率由升轉跌、美元指數(shù)開始回落,中國面臨的資本外流和人民幣匯率貶值的壓力就會下降。當然,人民幣匯率穩(wěn)定的決定性因素還是看中國經濟的增長前景和由此產生的投資者信心。央行和市場對人民幣“破7”的淡定說明中國貨幣當局和投資者已經成熟。

美國固定收入債券收益率已經見頂?shù)目赡苄允潜容^大的。但是中國的國家政策是不能建立在對這種可能性的評估基礎上的,我們只能以不變應萬變。央行盡可能不對匯率進行干預外匯市場并強化跨境資本管理的政策是完全正確的。

中國目前應該集中精力制定和執(zhí)行擴張性的財政貨幣政策,積極推動中國的經濟增長。只要政府堅持市場化改革的方向,只要投資者看好2024年中國的經濟增長形勢,大量資金就會回流或進入中國內地。中國2023年依然有數(shù)千億美元的貿易順差,有世界最多的外匯儲備,有大量的國有資產,居民儲蓄率依然居高不下,人民幣大幅度貶值是不可能的事情。對外部因素的考慮不應該影響中國實施擴張性財政、貨幣政策。面對嚴峻的外部環(huán)境,中國應該力爭在2024年實現(xiàn)超出市場預期的經濟增速。

(余永定為中國社科院學部委員。實習編輯/周茗一)

猜你喜歡

今日農業(yè)(2022年14期)2022-09-15 01:44:56

民生周刊(2020年13期)2020-07-04 02:49:22

商周刊(2019年18期)2019-10-12 08:51:16

商周刊(2019年18期)2019-10-12 08:51:10

中國外匯(2019年23期)2019-05-25 07:06:20

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(fā)(2017年7期)2017-06-26 03:14:00

中國工程咨詢(2017年5期)2017-01-25 15:22:24

大社會(2016年6期)2016-05-04 03:42:05

金色年華(2016年13期)2016-02-28 01:43:33