基于協整檢驗的貴州省財政可持續發展研究

2023-12-20 02:25:15王鏡凱陸維

中國集體經濟 2023年35期

王鏡凱 陸維

摘要:文章通過對貴州省1982-2021年的地方生產總值、公共預算收支面板數據做協整檢驗,檢驗結果表明三者存在穩定的協整關系;進而通過Granger因果檢驗與脈沖響應圖可知,財政支出呈現逐步增長的趨勢,是貴州省地方生產總值較快速度增長的主要原因之一,但地方生產總值增長卻不能顯著改善地方財政收支不平衡狀況;最后提出改善財源結構、健全收入機制、提高財政資金使用效率的建議。

關鍵詞:財政可持續;公共預算收支;協整檢驗

一、文獻綜述

在當前的經濟新常態下,財政收入增長放緩,財政支出需求增加,地方債務風險累積,地方財政壓力日漸增長。實現財政可持續發展是地方經濟乃至全國經濟發展的根本要求,也是保持健康穩定的經濟形態的必由之路。

學者們對財政可持續研究主要有以下幾點:第一,從國家制度建設層面對財政可持續發展展開研究。Martinez Guzman Juan Pablo(2022)認為在制定和執行預算時應該引入部分權責發生制以規范財政預算使用,讓財政收支更加務實和透明,以高標準的財政預算制度建設實現財政可持續目標。黃婕(2019)認為減稅降費是我國應對經濟發展復雜環境堅定推行供給側結構性改革的迫切需要,是我國大力推行積極財政政策的必然選擇。饒友玲,劉子鵬(2017)以中英兩國為例,分析兩國在促進可持續發展方面的財稅及政策效應,提出新常態下可通過內部完善與外部借鑒的方式優化可持續發展財稅政策體系。崔靜(2016)認為持續發展是各國政府公共財政的基本職能之一,可持續發展戰略的實施更需要政府公共財政的重視與制度支持。第二,從財政收支視角展開分析。Magazzino Cosimo(2022)對1862-2013年期間意大利政府收支與可持續發展進行實證研究,認為有較大相關性。李昊楠,郭彥男(2021)通過雙重差分法揭示了減稅通過納稅遵從對財政可持續發展的影響機制。張繪(2019)認為需要挖掘潛力優化地方財政支出結構解決財政收支平衡問題。饒華敏(2015)認為應從西方國家財政危機和維護財政可持續性的實踐中得到高效合理運用財政資金的一些啟示。第三,單個因素沖擊對財政可持續性的影響。Sennoga Edward(2022)通過應用一種新的債務、投資和增長模型研究了疫情對非洲財政可持續性的影響。劉建國,蘇文杰(2022)基于中國242個地級市2015-2020年的面板數據,實證分析金融發展對金融錯配影響財政可持續性的調節效應與門檻效應。

二、貴州省財政可持續發展的實證檢驗

本文以貴州統計局歷年公布的《貴州統計年鑒》為基礎,選取1982-2021年的年度地區生產總值、一般公共預算收入、一般公共預算支出數據,分別用GDP、GZSR、GZZC表示。為了一定程度消除指數走勢,使各時序數據呈線性化趨勢,對各變量做對數化處理,分別記為LGDP、LGZSR、LGZZC。

(一)單位根檢驗過程

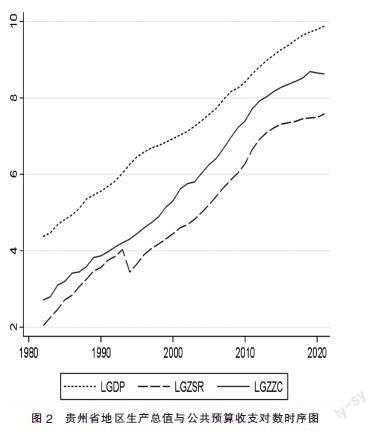

用Stata分別對GDP、GZSR、GZZC與LGDP、LGZSR、 LGZZC做時序圖(圖1、圖2),可以看出是三條時序線有比較明顯的共同趨勢,特別是對變量做對數化處理后(圖2)三者關系更為清晰。

由圖1~2可知,三個時間序列都有上升的時間趨勢,所以為避免偽回歸的情況出現,現對三個時序數據進行平穩性檢驗,本文采用Stata17.0對LGDP、LGZSR、LGZZC三個時序數據做單位根檢驗(表1)。

由表1ADF單位根檢驗結果可知,貴州GDP與公共預算收支時序數據都不是平穩序列,皆是I(1)。無論從經濟學意義角度還是從時序圖上看三者都擁有一定的關系,所以接下來考慮采用協整檢驗對三者關系進一步分析。

(二)貴州省地區生產總值與公共預算收支的協整檢驗

本文進一步構造VECM模型采用Johansen檢驗驗證三者是否存在穩定的協整關系。檢驗結果如表2所示。

由檢驗結果可知,據統計量在5%的顯著水平上接受存在一個協整關系的假設。使用Johansen的MLE估計此系統的VECM模型如下:

vecm=-3.06+LGDP+1.58LGZSR-2.18LGZZC

模型穩定檢驗結果顯示(圖3),除了模型假設的單位根之外,其余特征值全部落于單位圓之內,故該vecm模型具有較好的穩定性。為了進一步分析貴州省地區生產總值與公共預算收支之間的關系,接下來對模型做Granger因果檢驗與計算脈沖響應函數。

(三)貴州省地區生產總值與一般公共預算收支的Granger因果檢驗

由表2可知,在5%的顯著水平下,貴州省公共預算支出是貴州省地區生產總值的格蘭杰原因,而貴州省地區生產總值并不是公共預算支出的格蘭杰原因;貴州省公共預算收支之間互為格蘭杰原因;貴州省地區生產總值不是公共預算收入的格蘭杰原因,貴州公共預算收入在10%的顯著水平下是貴州省地區生產總值的格蘭杰原因。

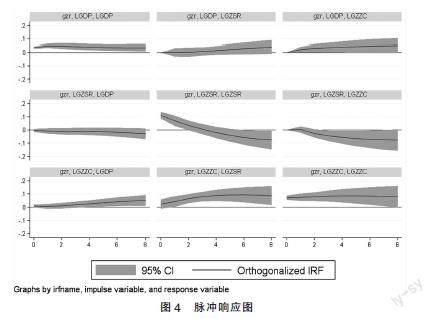

(四)貴州省地區生產總值與一般公共預算收支的脈沖響應函數

由vecm模型與Granger檢驗結果,進一步求貴州省地區生產總值與一般公共預算收支的脈沖響應函數,所得出脈沖響應圖如圖4所示。

由脈沖響應圖可知,一是貴州省地區生產總值增長對財政收入影響并不顯著,證明貴州省地區生產總值增量并未集中于第二產業等能形成顯著增稅作用的領域;二是貴州省財政支出對地區生產總值與財政收入影響較為顯著,即財政支出的增長是地區生產總值增長的顯著原因之一;三是貴州省某一年度財政支出增長會導致后續財政支出繼續保持在增長后的水平以上運行,貴州省正處于較快速度發展時期,一旦某一年度財政支出擴大,會較大概率于下一年度形成慣性支出。

三、結論

第一,貴州省地區生產總值與公共預算收支存在較為穩定的協整關系。

第二,貴州省財政支出增長是地區生產總值增長的顯著原因之一,但地區生產總值增長并不一定能顯著促進財政收入增加。

第三,貴州省正處于“彎道取直、后發趕超”的快速發展時期,某一年度的財政支出擴大會較大概率形成下一年度的慣性支出,地方財政壓力會逐步增大。

四、值得關注的問題與建議

(一)值得關注的問題

1. 由實證結果可知,貴州省地區生產總值在保持較快速度增長的同時,并未能有效促進財政收入增長,貴州在守住發展和生態兩條底線,培植后發優勢、奮力趕超,探索出一條“有別于東部、不同于西部其他省份”的發展新路徑的同時,如何在穩增速的情況下提高地區生產總值質量是值得進一步關注和探討的問題。

2. 貴州省財政支出整體呈現穩步上漲趨勢,在刺激地區生產總值較快速度增長的同時并未顯著改善財政收入狀況,財政收入增長幅度未能與財政支出增長幅度相匹配,會導致財政壓力增長,地方債風險累積。

(二)相關建議

1. 優化產業布局、改善財源結構。受當下復雜多變的國際貿易形勢與疫情沖擊影響,經濟下行壓力增大,產業結構的優化升級更顯迫切,在大力支持高新技術產業發展的同時還應加大對第二、第三產業的投入,以節能環保、技術升級、綜合利用、綠色生態為主要投入方向,培育壯大新興財稅稅源。

2. 加強征稅管理,健全財政收入機制。相關部門要加強稅源監控,健全稅源的管控機制,不斷完善征管手段,盡量杜絕一些新興行業征管漏洞的產生,挖掘地方財稅潛力。

3. 做好開源節流,提高財政資金使用效率。加強項目調研分析,精準把握切合國家發展規劃與時下熱點方向的發展領域,持續推進落后產能的重組轉型,同時應該多以專家指導、政策扶持等方式代替資金支持。通過翔實的調研合理調配財政資源,優化財政支出結構,提高資金使用效率,進而避免造成財政資金的浪費與低效運轉。

參考文獻:

[1]Martinez Guzman Juan Pablo,Joyce Philip G.International experiences informing federal budget reforms in the USA:exploring accruals,transparency,fiscal rules,and multi-year budgeting[J].Public Money &Management,2022,42(06).

[2]Sennoga Edward,Balma Lacina. Fiscal sustainability in Africa:Accelerating the post-COVID-19 recovery through improved public finances[J].African development review=Revue africaine de developpement,2022.

[3]Xia Yuanting,Hu Wenxiu,Su Zhenxing. Economic Policy Uncertainty,Social Financing Scale and Local Fiscal Sustainability: Evidence from Local Governments in China[J].Sustainability,2022,14(12).

[4]Cho Dooyeon,Lee Kyung-woo. Population aging and fiscal sustainability: Nonlinear evidence from Europe[J].Journal of International Money and Finance,2022, 126.

[5]Magazzino Cosimo,Mutascu Mihai Ioan.The Italian fiscal sustainability in a long-run perspective[J].The Journal of Economic Asymmetries,2022,26.

[6]Ola Al Sayed,Ashraf Samir,Heba Hesham Anwar.Assessing fiscal sustainability in Egypt:a comparative study[J].Review of Economics and Political Science,2021,6(04).

[7]Yoo,Keum-Rok.Evaluating Fiscal Sustainability in Korea[J].Korean Public Administration Review,2011,45(03).

[8]劉建國,蘇文杰.金融錯配對地方財政可持續性的影響——基于金融發展的調節效應和門檻效應[J].金融經濟學研究,2022,37(02):3-19.

[9]李昊楠,郭彥男.小微企業減稅、納稅遵從與財政可持續發展[J].世界經濟,2021,44(10):103-129.

[10]張佳貞.推動縣域財政經濟可持續發展的對策分析[J].財經界,2021(29):11-13.

[11]閆坤,于樹一.論新發展格局下我國的財政可持續發展[J].審計觀察,2021(07):14-18.

[12]黃婕.減稅降費背景下基層財政的可持續發展——以江蘇海門為例[J].地方財政研究,2019(11):39-45.

[13]張繪.支出結構優化助力地方財政可持續發展——基于東北經濟特征的分析[J].地方財政研究,2019(06):54-59.

[14]饒友玲,劉子鵬.基于可持續發展視角的財政經濟政策——新常態背景下中英兩國對比研究[J].改革與戰略,2017,33(08):188-192.

[15]李.新時期促進中國財政可持續發展的對策建議[J].經濟研究參考,2017(30):11-13.

[16]李順明,楊清源,葛琳玲,鄭朝翰.新時期推進中國財政可持續發展的思考[J].地方財政研究,2017(04):81-87.

[17]張勤和.深化財稅體制改革 實現財政可持續發展[J].中國財政,2017(07):20-21.

[18]王德祥,雷蕾.我國中等城市財政運行的可持續分析——基于106個地級市2003-2013年的數據[J].財經論叢,2016(11):29-36.

[19]崔靜.可持續發展財政政策的國際比較與借鑒[J].改革與戰略,2016,32(02):47-49.

[20]饒華敏.對西方國家財政可持續發展的審視與思考[J].人民論壇,2015(20):238-240.

[21]張華.加強財源建設促進財政可持續發展[J].中國財政,2015(13):33-34.

[22]韓文琰,王燕.地方財政可持續發展研究框架構建[J].商業時代,2013(34):56-58.

[23]李芳.實現山西財政可持續發展的途徑[J].中國財政,2013(23):77.

(作者單位:中國人民銀行畢節市中心支行)