HY公司大股東股權質押風險及防范措施研究

2023-12-25 03:52:20馮艷艷

吉林金融研究 2023年8期

關鍵詞:資金

馮艷艷 王 洋

(長春大學,吉林長春 130012)

股權質押是指上市公司大股東以其所擁有的股權作為質押標的物以獲得流動資金而設立的質押。隨著股權質押相關法律法規的完善,與傳統的融資方式相比,股權質押的手續簡單,獲得資金也相對較快,如果不達到平倉線或預警線,在規定的時間內贖回所質押的股權,將不會對大股東的控制權產生影響。根據東方財富網數據顯示,截止到2022年,我國上市公司股權質押的企業共有2481家,占上市公司比例為50%,質押總股數達4009.12億股,質押總市值達3.2萬億元,質押比例最高達到了75.09%。HY公司是化學制藥行業股權質押比例排名前十的公司之一,化學制藥行業的平均質押比例為13.91%,從2013年到2022年HY公司共進行了301次股權質押交易,股權質押比例最高達到了45.2%,已經屬于行業內高比例、高頻率的股權質押公司。

一、HY公司股權質押案例介紹

(一)HY公司簡介

HY公司成立于2003年4月,是專業從事多肽藥物研、產、銷一體的國家高新技術企業,于2011年在深交所上市,是中國較早上市的多肽藥物企業。公司的主營業務包括制劑、原料藥、固體類、客戶肽、化妝品和醫療器械產品六大系列,其中制劑和原料藥是營業收入的主要部分,2022年的營業收入分別為5.75億元和0.9億元,合計占主營業務收入的94%。

(二)HY公司股東結構

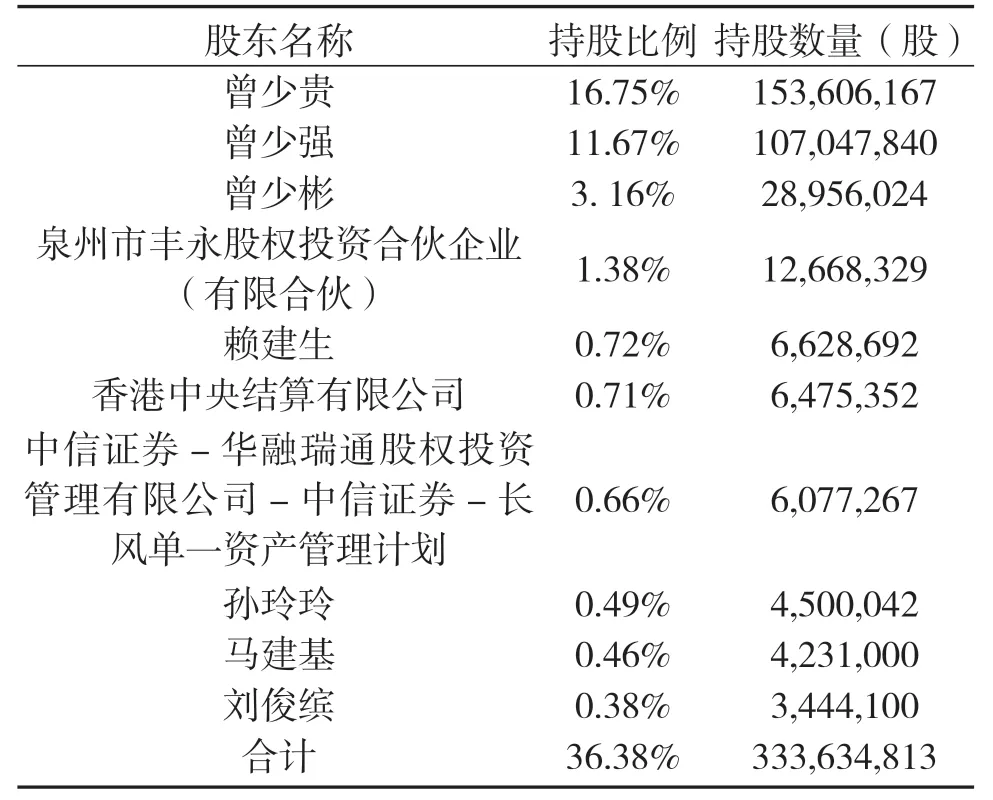

根據HY公司2022年年報披露,公司前十名股東持股情況如表1所示,HY公司前十名股東共持股36.38%,總持股數量為3.3億股,其中曾少貴、曾少強和曾少彬三兄弟是HY公司的實際控制人,共持股31.58%,占前十位股東總持股的87%,擁有絕對話語權。

表1 HY公司十大股東持股情況

(三)HY公司大股東股權質押現狀

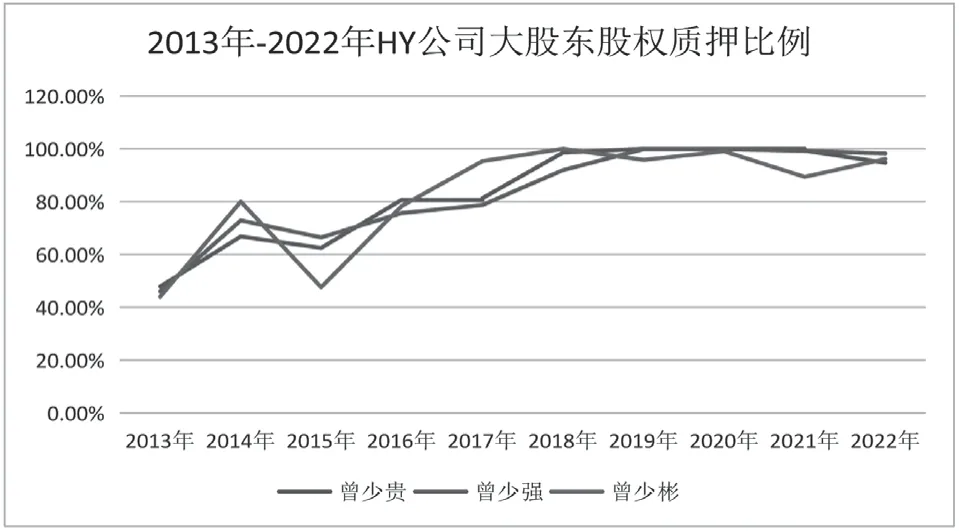

圖1 2013年-2022年HY公司大股東股權質押比例圖

根據歷年HY公司的年報可以看出,HY公司自2013年開始進行股權質押,三位大股東的股權質押比例占持股比例都在45%左右,自2018年開始一直高達98%左右,其董事長曾少貴先生在2019年和2020年連續兩年幾乎達到了100%的股權質押,其股權質押屬于是高頻率、高比例股權質押。此外,根據HY公司的股權質押公告披露,HY公司的股權質押從始至終的用途都是融資,融資的資金從2020年才披露出是用于償還前期質押的借款,由此可以看出,HY公司的股權質押比例過高,公司沒有閑置資金可以用于解除質押,只能通過再次質押以償還前期質押的借款。

二、HY公司大股東股權質押動因分析

(一) 融資需求

HY公司屬于醫藥制造行業,醫藥制造行業有著研發投入高、回報周期長等特點,這使HY公司需要籌集大量的資金維持其研發投入和生產經營。其次,對成紀藥業的收購和對子公司的擔保也需要大量的資金支持。HY公司為了進行業務拓展,在2014年對成紀藥業進行了收購,獲得成紀藥業100%的股權,收購的對價50%由現金支付,50%以股權支付,共需支付6.6億元的現金,公司在2014年向特定對象非公開發行股票募集了4.09億元資金用于收購成紀藥業,剩余的2.51億元則需要公司自籌資金解決。根據萬得數據庫統計,截止至2022年12月31日,HY公司的擔保總額度為19.9億元,占總資產的比重是55.11%,占凈資產的比重是153.44%,由此可見HY公司對其子公司提供了大額擔保,這會導致HY公司自身的資金壓力增大,也需要大量資金以保證其自身的運營和投資能力。研發投入高、回報慢,產業版圖的擴張和對子公司的擔保都需要大量資金,這使得HY公司的大股東不得不頻繁的進行股權質押獲得資金支持。

(二)維持控制權

控制權對于上市公司的大股東來說是極其重要的,大股東選擇股權質押進行融資的另一個原因就是股權質押只是把股權質押給質權方,所質押股權的控制權還在大股東的手里,大股東仍然擁有公司的表決權和經營權,只要大股東能在股價下跌至平倉線之前解除質押,大股東的控制權不會有任何影響,這對大股東來說是較為理想的融資方式。HY公司三位大股東最近十年的股權質押次數達到了三百多次,每一年都會幾十筆股權質押,且質押比例很高,但到目前為止,他們仍然是公司的控股股東,對公司還是擁有著絕對的控制權,說明他們通過股權質押既得到了所需資金,也沒有因此喪失對公司的控制權。

三、HY公司大股東股權質押風險分析

(一)經營不確定風險

HY公司如果不對股權質押進行詳盡的披露,我們無法知道大股東通過股權質押籌集來的資金具體用在了哪些地方,HY公司的股權質押公告僅僅披露了股權質押的資金用于融資,對于融資的具體信息沒有進行披露。如果大股東將融得的資金用在了私人投資上,由于大股東面臨著股權質押平倉的壓力,可能會投資一些高風險高收益的項目,以希望快速獲得收益以解除質押,維持控制權。另外,HY公司是醫藥制藥企業,會需要大量的資金投入到研發支出里,如果股權質押融來的資金沒有用于公司研發生產,就會使公司經營面臨不確定的風險。

(二) 償債風險

流動比率和速動比率是用來衡量企業短期償債能力的指標,流動比率在2以上和速動比率在1以上說明企業的短期償債能力較好。由表2可以看出,HY公司的流動比率和速動比率變化趨勢相差無幾,在2018年以前的流動比率和速動比率均處于正常值之上,在2018年以后,流動比率一直低于正常,速動比率也是一直在正常值上下波動,這說明HY公司在2018年以后的短期償債能力明顯不足。資產負債率是衡量企業長期償債能力的指標,醫藥制藥行業資產負債率的平均值是30%左右,根據表2顯示,2018年以前HY公司的資產負債率還在行業平均值以下,2018年以后處于快速增長的趨勢,到2022年已經是行業平均值的兩倍以上,結合HY公司的股權質押情況來看,2018年以前HY公司大股東的股權質押比例并不是很高,大股東可以用股權質押得來的資金償還債務,使公司保持著較好的的償債能力,2018年以后大股東的股權質押比例一直處于98%以上的高比例質押,大股東已經沒有可以進行質押的股權,這使得HY公司的償債能力逐漸下降,由此可知,大股東的連續高比例股權質押可能會給企業帶來償債風險。

表2 HY公司2015-2022年償債能力指標表

(三)控制權轉移風險

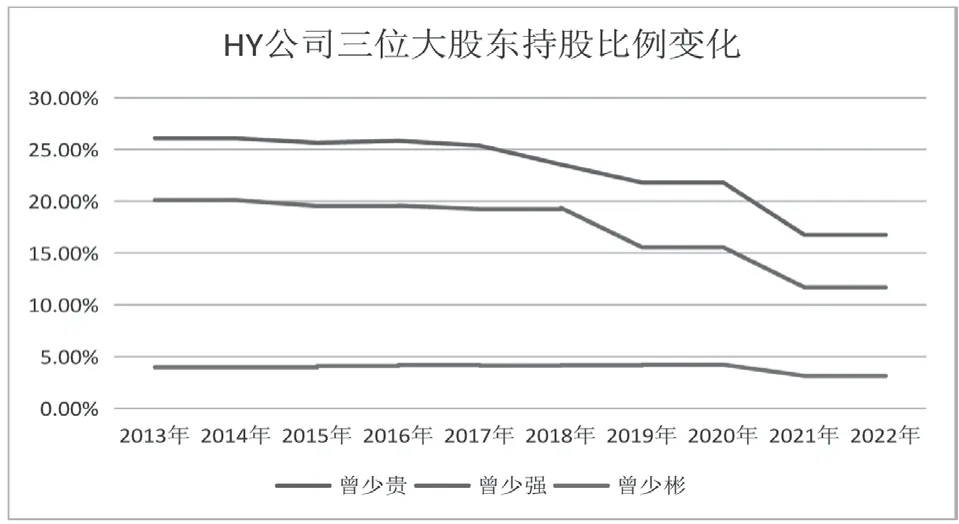

大股東在進行股權質押時,質權人會根據公司的股價情況設置預警線和平倉線,如果公司經營狀況良好,股價穩定,則股權質押將不會觸及預警線和平倉線,但如果股價下跌至預警線,質權人則會要求出質人進行補充質押,當股價跌至平倉線時,大股東就會面臨失去控制權的風險。由圖2可以看出,HY公司三位大股東的持股比例在2018年前是比較穩定的,沒有大幅的上下波動,也是在2018年以后,三位大股東的持股比例開始逐漸下降,大股東曾少貴的持股比例由2013年的26%下降至2022年的16%,由此可見,頻繁且高比例的股權質押可能會慢慢的減少大股東的持股比例,給大股東帶來控制權轉移的風險。

圖2 HY公司三位大股東2013-2022年持股比例變化

四、HY公司大股東股權質押風險防范措施

(一)完善信息披露制度

通過對歷年來HY公司的年報和股權質押的相關公告整理可得,HY公司只是披露了股權質押的股數等基本信息,對于股權質押的用途披露的一直是融資,并沒有更詳細的披露融資的用途是什么。如果上市公司大股東的股權質押沒有進行詳細的披露,就會產生信息不對稱的情況,就可能會影響中小股東和投資者的利益,所以為了維護中小股東和投資者的利益,相關的法律法規應該要求企業對大股東股權質押的信息進行更詳細的披露,比如股權質押融資的具體用途和后續的使用情況,通過這些信息,投資者和中小股東就能對大股東起到監督的作用,也能夠及時發現大股東股權質押的風險,減少利益相關者的損失。

(二)設置合理的股權質押比例

股權質押如果運用合理,確實是企業融資的很好方法,也更有利于企業的發展,因此,從國家的角度來講,國家應根據各個行業的發展現狀和經營特征去制定一個合理的股權質押比例,如果公司大股東的股權質押比例超過了制定的標準線,就要給予相應的警告或適當的處罰并進行公示,給投資者進行提醒,讓外部投資者也更能注意到投資HY公司的風險,有利于投資市場的穩定。從企業的角度來講,企業內部可以根據公司的資金需求量去設置一個合理的大股東股權質押比例,如果公司的資金需求量較大,而籌集的資金不能滿足公司的經營發展需要,這時可以適當放寬大股東股權質押的比例限制,因為這時大股東股權質押得來的資金大概率會用到公司的經營發展上,便會減少大股東將資金用于個人投資等其他用途而使公司的償債能力下降。

(三)建立股權質押風險預警機制

公司內部要建立大股東股權質押的風險預警機制,通過內部風險監測機制,能夠快速、及時的發現大股東股權質押存在的風險,及時采取措施,減小風險可能造成的損失。HY公司可以在大股東在進行股權質押時,將股權質押的相關信息進行登記,通過公司內部的風險預警機制去判斷大股東目前的股權質押情況,對該筆質押的風險進行評估,同時在股權質押期間對股價的異常波動進行監測,評估股價波動會不會達到預警線和平倉線,提前制定相關措施,一旦風險預警機制發出警報,要能夠快速作出反應,采取相關措施。

五、結論

本文以HY公司為研究案例,分析了HY公司大股東股權質押行為可能會給公司和大股東帶來的風險,并提出相應的風險防范建議。分析發現,HY公司在2011年上市之后就對公司版圖進行了快速擴張,設立子公司、并購成紀藥業和對子公司進行擔保等都需要大量的資金,這使得HY公司大股東頻繁利用高比例的股權質押來籌集資金。股權質押籌資對大股東和企業來說是一把雙刃劍,它能夠在維持住大股東控制權的同時使大股東快速獲得所需資金,但與此同時,股權質押會給大股東帶來控制權轉移風險,給公司帶來償債風險和經營不確定的風險。因此,國家和企業都要采取一些措施去規避或者控制大股東股權質押的風險。從國家的角度看,相關的法律法規要對大股東股權質押的信息披露要求更為嚴格,要求企業要披露股權質押的用途和資金的使用情況,對大股東高比例股權質押的公司進行監管,讓外部投資者和公司的中小股東都能清晰地判斷企業的股權質押是否存在風險,從而更謹慎的進行投資。從企業的角度來看,公司內部要制定相關的規章制度,對大股東的股權質押比例進行監督,按照行業股權質押標準線,設置風險預警機制,保護中小股東的利益。

猜你喜歡

股市動態分析(2020年21期)2020-11-06 07:24:07

股市動態分析(2020年20期)2020-10-26 02:22:07

股市動態分析(2020年19期)2020-09-26 09:35:37

股市動態分析(2020年18期)2020-09-12 14:30:15

股市動態分析(2020年17期)2020-09-02 07:16:26

股市動態分析(2020年16期)2020-08-17 07:24:32

股市動態分析(2020年15期)2020-08-12 09:09:31

股市動態分析(2020年14期)2020-08-12 09:09:12

股市動態分析(2020年13期)2020-08-12 05:25:53

股市動態分析(2020年12期)2020-08-12 05:25:33