化解房地產(chǎn)風(fēng)險(xiǎn)

2023-12-27 07:48:09劉陳杰

財(cái)經(jīng) 2023年26期

劉陳杰

2023年12月8日,江蘇揚(yáng)州,人們?cè)?023江都房地產(chǎn)展示交易會(huì)現(xiàn)場看房選房。圖/視覺中國

房地產(chǎn),集基本居住功能的耐用消費(fèi)品特征和資產(chǎn)配置屬性的投資品特征,對(duì)于中國經(jīng)濟(jì)短期波動(dòng)、中期轉(zhuǎn)型和長期發(fā)展,以及中國金融領(lǐng)域的穩(wěn)定,都具有重要的影響。短時(shí)間內(nèi)房地產(chǎn)投資和價(jià)格的劇烈波動(dòng),一定程度上可能引起企業(yè)經(jīng)營風(fēng)險(xiǎn)、居民資產(chǎn)負(fù)債表風(fēng)險(xiǎn)、財(cái)政風(fēng)險(xiǎn)和金融風(fēng)險(xiǎn)的集聚。

本文就中國居民房地產(chǎn)存量估值測(cè)算、基于人口結(jié)構(gòu)變化的未來5年-10年房地產(chǎn)需求預(yù)測(cè),短期房地產(chǎn)銷售何時(shí)可能見底回升,以及居民資產(chǎn)負(fù)債表中房地產(chǎn)資產(chǎn)未來的變化趨勢(shì)做部分定量的趨勢(shì)研究。如何化解現(xiàn)階段的房地產(chǎn)風(fēng)險(xiǎn),對(duì)于我們走高質(zhì)量發(fā)展之路和促進(jìn)經(jīng)濟(jì)增長的平衡具有重要意義。中國房地產(chǎn)市場供求關(guān)系發(fā)生重大變化,這一變化之快之急體量影響之大,值得高度重視,相應(yīng)的化解風(fēng)險(xiǎn)之道也將是一個(gè)綜合系統(tǒng)和全面統(tǒng)籌的過程。

對(duì)于短期經(jīng)濟(jì)增長而言,為了就業(yè)穩(wěn)定和社會(huì)生活的平穩(wěn),加大政策支持力度,保證不發(fā)生系統(tǒng)性金融風(fēng)險(xiǎn)成為關(guān)鍵;對(duì)于中長期發(fā)展目標(biāo)而言,逐漸降低房地產(chǎn)投資屬性,回歸居住功能,增加保障性住房比例,降低地方財(cái)政對(duì)于土地的依靠,減輕弱勢(shì)群體的住房需求壓力的同時(shí),在新舊轉(zhuǎn)換之間,促進(jìn)科技行業(yè)、高端制造業(yè)等接力房地產(chǎn)行業(yè)成為國民經(jīng)濟(jì)主導(dǎo)行業(yè)成為高質(zhì)量發(fā)展道路的重中之重。

一、城鎮(zhèn)居民房地產(chǎn)存量估值測(cè)算與需求預(yù)測(cè)

學(xué)術(shù)研究對(duì)城鎮(zhèn)居民住房資產(chǎn)的估價(jià)方法各異,例如李揚(yáng)等(2018)、楊業(yè)偉(2020)、周曉蓉等(2014)以及劉向耘等(2009)等將商品房平均售價(jià)作為城鎮(zhèn)居民住房的價(jià)格,馬俊等(2012)將重置成本作為城鎮(zhèn)居民住房價(jià)格,并未考慮城鎮(zhèn)居民住房屬性的不同。事實(shí)上,不同產(chǎn)權(quán)的城鎮(zhèn)居民住房價(jià)格差異顯著,因而分別進(jìn)行估價(jià)是有必要的。本文將城鎮(zhèn)居民住房分為居民購買住房、自建住房、租賃私房及其他住房三類,然后分別進(jìn)行估價(jià)。對(duì)于購買住房,本文借助商品房中住宅平均售價(jià)來進(jìn)行估價(jià)。考慮到購買住房中原有公房、二手房等與商品房屬性較為接近,屬于居民擁有合法產(chǎn)權(quán)的住房,價(jià)格也與正常商品房相近,本文使用歷年商品房中住宅平均售價(jià)來進(jìn)行估價(jià)。通過居民持有的城鎮(zhèn)住房面積和購買住房占比相乘,可以得到購買住房存量面積,然后將當(dāng)年存量面積和上年存量面積相減,得到當(dāng)年增量面積。

公房、自建住房、商品房,本文按照歷年新增面積乘以重置價(jià)格加總,得到當(dāng)年城鎮(zhèn)居民持有商品房和原有公房價(jià)值,即為:

第N年住房價(jià)值=∑N第i年新增面積×(1-折舊率×(N-i))×第N年住宅平均售價(jià)

我們將利用上述方法估算的各類房屋資產(chǎn)加總得到城鎮(zhèn)居民住房資產(chǎn)估算結(jié)果。我們的測(cè)算發(fā)現(xiàn),2022年中國城鎮(zhèn)居民住房資產(chǎn)總和為270.74萬億元。其中,居民購買住房資產(chǎn)為176.71萬億元,占比65.27%;城市自建住房資產(chǎn)為21.11萬億元,占比7.81%;鎮(zhèn)自建住房資產(chǎn)為33.7萬億元,占比12.45%;租賃私房和其他住房資產(chǎn)為39.16萬億元,占比14.47%。2020年中國人均住房建筑面積為41.8平方米。其中,城市人均住房建筑面積為36.5平方米,城鎮(zhèn)人均住房建筑面積為38.6平方米,鄉(xiāng)村住房建筑面積為46.8平方米。2020年中國仍有12.7%的家庭人均住房面積不足20平方米,其中,城市仍有17.4%的家庭人均住房面積不足20平方米。國際比較來看,德國于1988年人均居住面積已達(dá)36.9平方米,2018年人均居住面積達(dá)46.7平方米。美國新建住宅平均面積不斷提升,加上家庭小型化趨勢(shì),人均住房面積的提升顯著,2017年已達(dá)96平方米。

從本文的估算結(jié)果來看,中國城鎮(zhèn)居民住房面積總體并未飽和,還存在一定的發(fā)展空間。居民購房貸款存量占居民購買住房資產(chǎn)為36.7%,低于全球發(fā)達(dá)經(jīng)濟(jì)體的平均水平(45%)。我們把房地產(chǎn)需求分為剛需(因?yàn)槿丝凇⑹杖搿⒏纳凭幼〉然久嬉蛩匾鸬男枨螅┖屯稒C(jī)性需求(流動(dòng)性、風(fēng)險(xiǎn)偏好等因素影響)兩部分。利用顯示性偏好的原理,我們可以大致把投機(jī)性需求占房地產(chǎn)需求的比例測(cè)算出來。從最新的數(shù)據(jù)來看,目前房地產(chǎn)銷售中投機(jī)性需求大約接近2%,與最高峰(2007年和2010年的40%,2017年初為30%)相比有較大差距。從逐漸降低房地產(chǎn)投資屬性,回歸居住功能的角度來看,目前房地產(chǎn)市場的投機(jī)性屬性較低,并不存在泡沫的風(fēng)險(xiǎn),相反存在短期超調(diào)過冷的風(fēng)險(xiǎn)。中國居民資產(chǎn)負(fù)債表中,住房資產(chǎn)占比大約在59%左右,這與同時(shí)期相似經(jīng)濟(jì)體的數(shù)據(jù)一致(人均國內(nèi)生產(chǎn)總值1.2萬美元左右的東亞經(jīng)濟(jì)體)。房地產(chǎn)資產(chǎn)占居民資產(chǎn)負(fù)債表的比例較高,房價(jià)、銷售的短期較大波動(dòng)容易引起經(jīng)濟(jì)和社會(huì)的不穩(wěn)定。中國房地產(chǎn)本身的發(fā)展和調(diào)整屬于正常的規(guī)律現(xiàn)象,并不存在系統(tǒng)性風(fēng)險(xiǎn),值得注意的風(fēng)險(xiǎn)是短期調(diào)整過快過猛過大,需要高度重視波動(dòng)的風(fēng)險(xiǎn)和做好預(yù)判和預(yù)防政策措施。

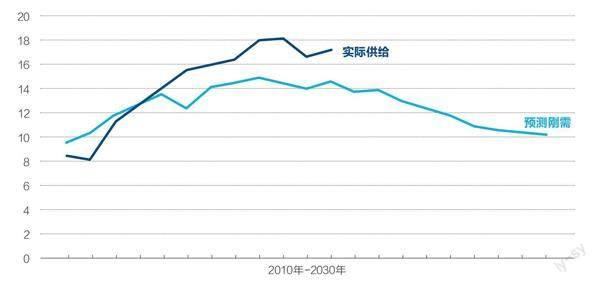

我們根據(jù)人口結(jié)構(gòu)變化(購房主力人群)、城鎮(zhèn)化進(jìn)程、改善需求空間因素,估算未來一個(gè)階段中國城鎮(zhèn)居民剛需趨勢(shì)。按照我們的測(cè)算,2019年-2021年將是未來一個(gè)階段中國城鎮(zhèn)居民剛需的頂點(diǎn)。隨著人口結(jié)構(gòu)變化、購房主力年齡群體式微、城鎮(zhèn)化進(jìn)程趨勢(shì)逐漸平緩、城鎮(zhèn)居民剛需面積改善邊際遞減等因素,我們預(yù)測(cè)中國城鎮(zhèn)居民房地產(chǎn)剛需趨勢(shì)將逐漸減弱。中國城鎮(zhèn)居民房地產(chǎn)剛需的中長期變化對(duì)于中國經(jīng)濟(jì)的影響重大,對(duì)于中國經(jīng)濟(jì)結(jié)構(gòu)也將產(chǎn)生重要影響。

從房地產(chǎn)行業(yè)對(duì)短期經(jīng)濟(jì)增長的重要程度來看,第一個(gè)是使用投入產(chǎn)出的方法,房地產(chǎn)上中下游帶動(dòng)是非常大的,直接把這些房地產(chǎn)行業(yè)影響的增加值加起來,大概占整個(gè)增加值的27.8%左右,如果把它的間接效應(yīng)加起來,我們初步估計(jì)一下,房地產(chǎn)行業(yè)的波動(dòng)可能占到整個(gè)GDP(國內(nèi)生產(chǎn)總值)波動(dòng)的30%以上。第二個(gè)是通過聯(lián)立方程來看房地產(chǎn)投資增速對(duì)GDP增速的彈性,房地產(chǎn)對(duì)經(jīng)濟(jì)增速的彈性在0.2左右,雖然經(jīng)過這么多年經(jīng)濟(jì)結(jié)構(gòu)的改革,房地產(chǎn)行業(yè)的重要性并沒有下降。房地產(chǎn)行業(yè)出現(xiàn)發(fā)展困難,經(jīng)濟(jì)增長將面臨壓力。

房地產(chǎn)占居民資產(chǎn)負(fù)債表的比例可能逐漸降低。按照全球主要經(jīng)濟(jì)體的發(fā)展規(guī)律,當(dāng)人均GDP越過1萬美元之后,金融市場逐漸對(duì)外開放,居民資產(chǎn)負(fù)債表的配置也開始呈現(xiàn)多元化。從日本、韓國、中國香港地區(qū)等東亞經(jīng)濟(jì)體的國際經(jīng)驗(yàn)來看,這一階段的居民資產(chǎn)負(fù)債表的一大特點(diǎn)是以往占大部分比例的房地產(chǎn)資產(chǎn)開始穩(wěn)步下降,20年時(shí)間平均而言下降15個(gè)-20個(gè)百分點(diǎn),逐漸配置到海外資產(chǎn)和股票、債券等金融資產(chǎn)。中國人均GDP已經(jīng)越過1萬美元,居民資產(chǎn)負(fù)債表的重新配置正在逐漸展開,未來中國權(quán)益市場將會(huì)承接更多居民財(cái)富的資產(chǎn)配置轉(zhuǎn)移和迎來更多的專業(yè)機(jī)構(gòu)投資者,房地產(chǎn)占比將逐步降低。

二、房地產(chǎn)銷售何時(shí)見底回升

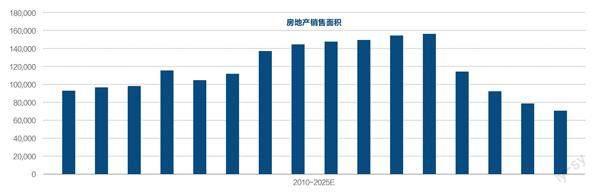

房地產(chǎn)銷售面積新的中樞水平可能為年均9億平方米,未來2年-3年可能需要先去庫存水平。房地產(chǎn)去庫存的時(shí)間測(cè)算,我們分別估計(jì)了目前的房地產(chǎn)住宅存量、居民的收入和可用的金融杠桿水平、開發(fā)商拿地和在建面積等因素,初步的測(cè)算房地產(chǎn)住房去庫存還將持續(xù)2年-3年。當(dāng)然,我們的測(cè)算并沒有考慮房地產(chǎn)的金融屬性,只是作為一個(gè)耐用品的角度,大概估算未來五年中國房地產(chǎn)的供需狀況和去庫存的壓力情況。按未來一個(gè)階段人口結(jié)構(gòu)、居民收入預(yù)期、城鎮(zhèn)化進(jìn)程和家庭規(guī)模趨勢(shì)等因素測(cè)算,中國房地產(chǎn)銷售面積新的中樞水平可能為年均9億平方米左右,考慮到三四線城市房地產(chǎn)庫存較大,未來2年-3年房地產(chǎn)市場可能仍將處于調(diào)整和鞏固的階段。

圖1:中國城鎮(zhèn)居民未來一個(gè)階段房地產(chǎn)剛需預(yù)測(cè)

資料來源:國家統(tǒng)計(jì)局,作者測(cè)算。制圖:顏斌

三四線城市房地產(chǎn)需求是關(guān)鍵,目前需要休養(yǎng)生息。中國三四線城市的房地產(chǎn)銷售平均而言占到全國銷售80%左右,三四線城市是中國房地產(chǎn)市場短期企穩(wěn)回升的關(guān)鍵。目前階段而言,影響三四線城市居民房地產(chǎn)需求的因素主要為:(1)疫情后經(jīng)濟(jì)恢復(fù)不是一蹴而就,加上部分房地產(chǎn)企業(yè)信用“爆雷”引發(fā)居民對(duì)期房交付的擔(dān)憂,民眾有的觀望情緒濃厚,導(dǎo)致新房銷售的快速下滑;(2)2016年- 2018年三四線城市的棚改貨幣化等政策促進(jìn)了當(dāng)時(shí)的房地產(chǎn)需求,但也可能透支了部分需求。棚改貨幣化安置是2016年-2018年支撐三四線城市房市繁榮的政策變量,2018下半年開始調(diào)整棚改政策,貨幣化安置政策收緊,大幅降低了三四線房地產(chǎn)市場的實(shí)際購買力和市場熱度,也提前透支了未來一個(gè)階段的住房需求;(3)潛在經(jīng)濟(jì)增速下降階段,返鄉(xiāng)置業(yè)等的三四線城市居民的預(yù)防性儲(chǔ)蓄增加,對(duì)于房地產(chǎn)需求較為謹(jǐn)慎。三四線城市從體量上來看是恢復(fù)房地產(chǎn)市場的關(guān)鍵,但目前的階段需要一定時(shí)間的休養(yǎng)生息,逐漸消化以往的高庫存和培養(yǎng)新的需求。

中國住房銷售企穩(wěn)回升可能還需要一段時(shí)間。按照我們的測(cè)算,中國房地產(chǎn)銷售面積新的中樞水平可能為年均9億平方米左右。每年9億平方米的潛在住房需求只根據(jù)未來一個(gè)階段人口結(jié)構(gòu)、居民收入預(yù)期、城鎮(zhèn)化進(jìn)程和家庭規(guī)模趨勢(shì)等因素測(cè)算,并不意味著未來5年-10年每年真實(shí)的房地產(chǎn)銷售就是定在9億平方米。按照我們的房地產(chǎn)供需缺口的測(cè)算,過去六年每年超額的房地產(chǎn)供給大約為1.5億-2億平方米,主要是由于居民住房需求提前釋放或者部分投資性住房需求等因素。前瞻地看,2024年-2025年即便每年的潛在住房需求為9億平方米左右,由于以往的需求透支因素、庫存過多因素和經(jīng)濟(jì)增長預(yù)期等影響,實(shí)際的住房銷售可能略低于9億平方米的潛在中樞水平。按照目前的宏觀經(jīng)濟(jì)政策措施力度測(cè)算,中國住房銷售企穩(wěn)回升可能還需要一段時(shí)間,當(dāng)然,政策的支持力度可能在未來一段時(shí)間加速提升,預(yù)期實(shí)際情況可能好于我們的預(yù)測(cè)。

圖2:中國住房銷售面積預(yù)測(cè)

單位:萬平方米。資料來源:Wind,作者測(cè)算

三、化解房地產(chǎn)風(fēng)險(xiǎn)的初步政策建議

房地產(chǎn)行業(yè)對(duì)國民經(jīng)濟(jì)的影響重大,應(yīng)該促進(jìn)其平穩(wěn)健康發(fā)展。中國房地產(chǎn)市場供求關(guān)系發(fā)生重大變化,這一變化之快之急體量影響之大,值得高度重視,相應(yīng)的化解風(fēng)險(xiǎn)之道也將是一個(gè)綜合系統(tǒng)和全面統(tǒng)籌的過程,不可能像以往房地產(chǎn)行業(yè)周期波動(dòng)中通過部分宏觀調(diào)控的手段可能改變趨勢(shì)。

積極應(yīng)對(duì)短期房地產(chǎn)行業(yè)調(diào)整的經(jīng)濟(jì)增長和金融風(fēng)險(xiǎn)。對(duì)于短期經(jīng)濟(jì)增長而言,為了就業(yè)穩(wěn)定和社會(huì)生活的平穩(wěn),加大政策支持力度,保證不發(fā)生系統(tǒng)性金融風(fēng)險(xiǎn)成為關(guān)鍵。短期而言,房地產(chǎn)行業(yè)調(diào)整對(duì)于上下游行業(yè)、居民消費(fèi)、地方政府投資等都將產(chǎn)生較大的影響。具體而言,僅從房地產(chǎn)行業(yè)的金融風(fēng)險(xiǎn)來看,房地產(chǎn)行業(yè)(開發(fā)商、居民按揭貸款等)債務(wù)約為58萬億元,其中按揭貸款約為39萬億元,開發(fā)商債務(wù)約為19萬億元。房地產(chǎn)行業(yè)的債務(wù)四分之三主要來源于中國的銀行體系。從目前的數(shù)據(jù)和壓力測(cè)試結(jié)果來看,按揭貸款的風(fēng)險(xiǎn)尚且可控。主要的債務(wù)風(fēng)險(xiǎn)來自開發(fā)商負(fù)債。房地產(chǎn)銷售疲弱、開發(fā)商進(jìn)一步融資困難和前期流動(dòng)性管理的松弛,使得中國房地產(chǎn)開發(fā)商債務(wù)風(fēng)險(xiǎn)集聚。我們建議設(shè)立特定機(jī)構(gòu)或機(jī)制,短期內(nèi)應(yīng)對(duì)房地產(chǎn)市場的快速調(diào)整,建立貨幣當(dāng)局-金融機(jī)構(gòu)-財(cái)政部門之間的應(yīng)急機(jī)制,籌集足額的應(yīng)急資金,應(yīng)對(duì)房地產(chǎn)開發(fā)商、保交樓資金、城中村改造資金等的缺口和風(fēng)險(xiǎn)問題,保證做到不放松系統(tǒng)性金融風(fēng)險(xiǎn)。現(xiàn)代貨幣理論在一定程度上已經(jīng)被一些發(fā)達(dá)經(jīng)濟(jì)體實(shí)施到具體的政策運(yùn)用,按照我們之前的研究,中國的供給函數(shù)較為強(qiáng)勁,部分產(chǎn)業(yè)還存在一定的產(chǎn)能過剩風(fēng)險(xiǎn),適度寬松貨幣政策,應(yīng)對(duì)房地產(chǎn)金融風(fēng)險(xiǎn)以及可能引發(fā)的其他風(fēng)險(xiǎn)具有一定的政策空間。

穩(wěn)妥應(yīng)對(duì)房地產(chǎn)行業(yè)中長期調(diào)整,結(jié)構(gòu)性發(fā)展。對(duì)于中長期發(fā)展目標(biāo)而言,逐漸降低房地產(chǎn)投資屬性,回歸居住功能,增加保障性住房比例,降低地方財(cái)政對(duì)于土地的依靠,減輕弱勢(shì)群體的住房需求壓力的同時(shí),在新舊轉(zhuǎn)換之間,促進(jìn)科技行業(yè)、高端制造業(yè)等接力房地產(chǎn)行業(yè)成為國民經(jīng)濟(jì)主導(dǎo)行業(yè)成為高質(zhì)量發(fā)展道路的重中之重。具體而言,結(jié)構(gòu)性政策來看,房地產(chǎn)總量趨勢(shì)增長逐漸降低,但結(jié)構(gòu)性變化也很顯著。大量人口凈流入、服務(wù)業(yè)發(fā)達(dá)的區(qū)域:長三角、珠三角、京津冀、成渝、西安、武漢、長沙等增長極,從夜間燈光指數(shù)來看呈現(xiàn)出服務(wù)業(yè)明顯繁榮的趨勢(shì),人口集聚和凈流入,房地產(chǎn)發(fā)展?jié)摿σ琅f,可以按照實(shí)際情況調(diào)整房地產(chǎn)政策,順應(yīng)時(shí)代的發(fā)展。在部分地方政府債務(wù)壓力沉重的區(qū)域,可以考慮中央財(cái)政或準(zhǔn)財(cái)政的形式對(duì)其進(jìn)行一定程度的減負(fù)前行,充分發(fā)揮中國特有的財(cái)政體制和金融體制的優(yōu)勢(shì),有助于房地產(chǎn)行業(yè)的中長期發(fā)展。

整體而言,中國發(fā)展的基本面沒有變。從發(fā)展階段、發(fā)展條件、發(fā)展優(yōu)勢(shì)等方面綜合考量,中國發(fā)展前景仍長期看好,我們要堅(jiān)定不移深化改革、擴(kuò)大開放,更加注重有力有效實(shí)施宏觀政策調(diào)控,扎實(shí)推動(dòng)經(jīng)濟(jì)高質(zhì)量發(fā)展,同時(shí)保持合理的經(jīng)濟(jì)增速。房地產(chǎn)行業(yè)的變化并不是以往周期性的變化,更多的表現(xiàn)為行業(yè)趨勢(shì)的變化。在此過程中出現(xiàn)的金融風(fēng)險(xiǎn)、經(jīng)濟(jì)增長風(fēng)險(xiǎn)應(yīng)該提前做好預(yù)判,積極做好預(yù)案,相信中國經(jīng)濟(jì)一定可以行穩(wěn)致遠(yuǎn),走中國特色的高質(zhì)量發(fā)展的道路。

(編輯:蘇琦)