2023:全球經(jīng)濟滯脹,金融風(fēng)險上升

2023-12-29 00:00:00朱民鞏冰潘柳

清華金融評論 2023年7期

2023年3月,硅谷銀行倒閉,瑞信集團也瀕臨破產(chǎn),歐美銀行業(yè)遭受嚴(yán)重信心危機。硅谷銀行倒閉由多種原因促成,且因規(guī)模較小,不一定構(gòu)成系統(tǒng)性風(fēng)險,但其倒閉的性質(zhì)確實是系統(tǒng)性風(fēng)險。在全球經(jīng)濟走向新“三高一低”的新格局中,舊格局下的金融系統(tǒng)的脆弱性將增大,全球金融風(fēng)險將上升。須警惕對中國的風(fēng)險外溢。

新冠疫情已基本淡出,但它對全球經(jīng)濟和金融的影響仍在持續(xù)。疫情期間美歐等發(fā)達經(jīng)濟體的超大規(guī)模財政貨幣刺激政策已急劇轉(zhuǎn)向,但刺激導(dǎo)致的高通貨膨脹仍在繼續(xù),難以回落。疫情后全球經(jīng)濟增長動能持續(xù)減弱,阻力巨大。全球經(jīng)濟滯脹,高債務(wù)、高通脹、高利率和低增長的新“三高一低”格局越發(fā)清晰。新格局下,全球宏觀經(jīng)濟和金融環(huán)境與發(fā)展范式已發(fā)生根本性轉(zhuǎn)變,舊格局下銀行、金融機構(gòu)、央行的資產(chǎn)負(fù)債配置也要隨之改變。資產(chǎn)負(fù)債表錯配導(dǎo)致了近期硅谷銀行、瑞士信貸等美歐銀行破產(chǎn)或陷入困境;配置的改變則需要大規(guī)模拋售和買入資產(chǎn),勢必將導(dǎo)致金融市場動蕩,全球金融風(fēng)險上升。中國須警惕美國金融市場進一步動蕩對我國的風(fēng)險外溢,盡早制訂應(yīng)對預(yù)案。

全球經(jīng)濟滯脹

高通脹持續(xù),經(jīng)濟增長動能減弱

疫情暴發(fā)后,因主要經(jīng)濟體的大規(guī)模財政貨幣刺激政策,疊加疫情對供應(yīng)端的沖擊,2021年起全球通脹快速上升,已由結(jié)構(gòu)性轉(zhuǎn)變?yōu)槌掷m(xù)性和全面性通脹。進入2022年來,美聯(lián)儲為首的發(fā)達經(jīng)濟體央行采取了激進的、協(xié)調(diào)一致的加息策略對抗高通脹。此后主要經(jīng)濟體通脹雖觸頂下行,但仍顯著高于疫情前水平,發(fā)達經(jīng)濟體核心通脹仍多呈上升趨勢。據(jù)國際貨幣基金組織(IMF)統(tǒng)計,2020年到2022年間,全球、發(fā)達經(jīng)濟體、新興和發(fā)展中經(jīng)濟體的消費者價格指數(shù)(CPI)年均同比升幅分別達5.6%、3.7%和7.0%,比它們2009年到2019年的年均通脹分別高出60%、166%和33%。

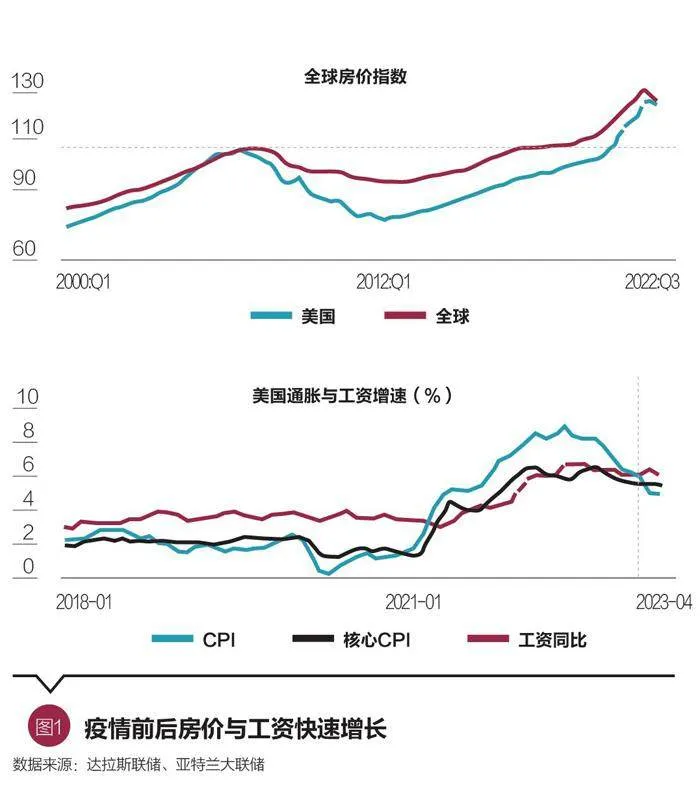

通脹黏性也越來越大,并呈結(jié)構(gòu)性分化。美國的能源價格雖已恢復(fù)至疫情前水平,但服務(wù)、住宅、食品的價格漲幅仍處于高位;歐盟進入2023年以來的通脹則主要由食品、商品和服務(wù)等驅(qū)動。疫情后全球房價也呈高速上漲的態(tài)勢,2022年底,全球和美國的實際房價指數(shù)已分別較金融危機前的頂峰上漲18.4%和18.1%,在歷史高點徘徊(圖2)。2022年以來美國勞動力市場持續(xù)收緊,失業(yè)率維持在3.5%~3.7%之間,“用工荒”仍未緩解;工資同比增速也持續(xù)顯著高于疫情前水平,2023年一季度開始名義小時工資增速已超過CPI同比增速,工資-物價螺旋式上升風(fēng)險高(圖1)。能源類大宗商品價格雖已回落至疫情前水平,但銅、玉米等有色金屬和糧食類商品價格仍高于疫情前,若再次出現(xiàn)供給沖擊事件,價格將可能反彈,成為通脹上行的推力。這些因素的結(jié)合也將增大全球通脹快速回落的難度。據(jù)IMF預(yù)測,2023年全球和發(fā)達經(jīng)濟體通脹仍分別將達7%和4.7%,顯著高于主要央行的政策目標(biāo)和疫情前水平。

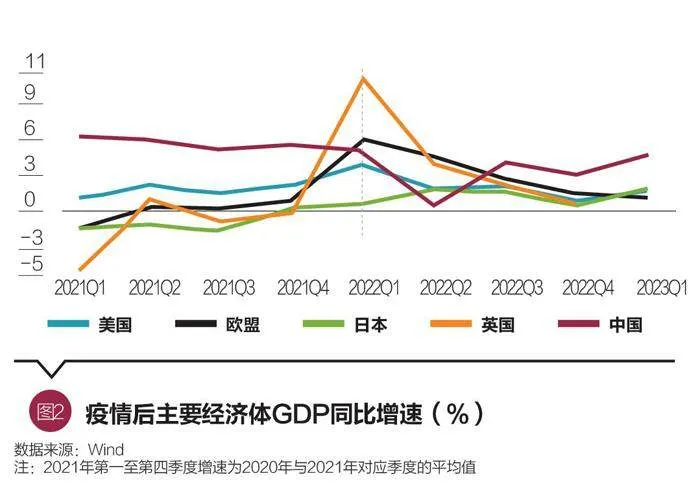

另一方面,疫情后大規(guī)模刺激政策帶來的經(jīng)濟復(fù)蘇持續(xù)時間短暫,2022年全球主要經(jīng)濟體經(jīng)濟增長動能逐漸減弱。2022年一季度后,美國、歐盟和中國的經(jīng)濟增速均顯著下滑,低于2020—2021年的平均增速(圖2)。同時,2022年第四季度主要經(jīng)濟體的貿(mào)易環(huán)比增速也顯著下降,進出口額下降幅度分別在4%~12%和3%~10%之間[聯(lián)合國貿(mào)發(fā)會議(UNCTAD),2023]。據(jù)IMF最新預(yù)測,2023年和2024年全球經(jīng)濟增速將達2.8%和3.0%,較2010—2019年的平均增速分別低0.9個和0.7個百分點,經(jīng)濟增長乏力(IMF,2023a)。

經(jīng)濟走向“停滯式增長”

全球近40年來的發(fā)展“范式”已改變,全球經(jīng)濟正從低通脹、低利率、低增長和高債務(wù)的“三低一高”格局走向高通脹、高利率、高債務(wù)、低增長的新“三高一低”發(fā)展周期,世界經(jīng)濟金融也正在進入滯脹和分裂的新變局(朱民,2023)。 新格局中,高債務(wù)和高利率將嚴(yán)重限制需求端擴張,政府難采取類似以往的財政刺激政策推動需求擴張。而疫情后供應(yīng)端受到損傷、地緣政治沖突風(fēng)險加劇、金融體系穩(wěn)定性減弱也將限制供給擴張,增加供應(yīng)鏈擾動風(fēng)險。

當(dāng)前,全球正面對“百年未見之高債務(wù)”。截至2022年6月,全球債務(wù)總額已觸及300萬億美元,占本地生產(chǎn)總值(GDP)總量的比重高達349%,較2007年占比上升超70%。發(fā)達國家政府債務(wù)更已攀升至難以持續(xù)的水平,根據(jù)IMF數(shù)據(jù),2007—2022年間,G7國家政府債務(wù)的GDP占比已從80.7%大幅上升至128.4%。另一方面,疫情期間主要發(fā)達經(jīng)濟體央行采取迅猛的財政赤字貨幣化操作,使其資產(chǎn)負(fù)債表大幅膨脹:2023年5月,美聯(lián)儲、歐洲央行、日本央行的總資產(chǎn)分別為2019年末的2.01倍、1.64倍和1.3倍,分別為2007年末的9.42倍、5.1倍和6.7倍(圖3)。隨著2022年主要發(fā)達經(jīng)濟體央行協(xié)調(diào)一致開啟激進加息,其政府債務(wù)的償債成本顯著上升(圖3);而由于美聯(lián)儲等央行同時也開始了量化緊縮(Quantitative Tightening ,簡稱QT),新發(fā)行的政府債券也將對私營部門融資產(chǎn)生“擠出”效應(yīng),抬升后者的融資成本。上述兩者的合力也將大幅限制發(fā)達經(jīng)濟體的政府通過進一步財政擴張推升總需求的空間和能力。

另一方面,新冠疫情的“損傷效應(yīng)”和地緣政治沖突導(dǎo)致的全球經(jīng)濟格局“碎片化”將對供應(yīng)端產(chǎn)生負(fù)面影響,央行激進加息后引發(fā)的金融市場動蕩和金融環(huán)境緊縮也將進一步加劇這種影響。其中,經(jīng)濟危機會對供應(yīng)側(cè)造成損傷,改變整個經(jīng)濟結(jié)構(gòu)和潛在增長率,每次危機后全球經(jīng)濟的增速都比危機前10年的平均增速低(朱民等,2022)。例如,亞洲金融危機后1999—2008年10年間全球年均經(jīng)濟增速為4.23%,全球金融危機后2010—2019年10年間年均增速下滑至3.71%,而IMF預(yù)測2021—2028年間年均增速將進一步降至3.5%。在一個“碎片化”的全球格局下,貿(mào)易摩擦頻率上升,人才、資本、技術(shù)的流通將在分散的區(qū)域而非全球范圍內(nèi)流動,這將降低直接投資和科技創(chuàng)新的增速,拖累經(jīng)濟增長。而發(fā)達經(jīng)濟體的金融市場動蕩將驅(qū)動資本流向“安全資產(chǎn)”,可能引發(fā)發(fā)展中經(jīng)濟體資本外流、貨幣貶值,并降低全球的消費和投資增速,進一步?jīng)_擊經(jīng)濟(IMF,2023a)。

綜上所述,全球進入新“三高一低”發(fā)展周期后,需求和供應(yīng)端的擴張將大幅受限,通脹的持續(xù)和高黏性將使發(fā)達經(jīng)濟體央行短期內(nèi)難以轉(zhuǎn)向?qū)捤韶泿耪叽碳そ?jīng)濟,利率將持續(xù)高于疫情前水平,全球經(jīng)濟也將走向“停滯式”增長。

資產(chǎn)負(fù)債表錯配,金融風(fēng)險上升

2023年3月,美國資產(chǎn)規(guī)模第16位的硅谷銀行因遭遇爆發(fā)性擠兌而倒閉,第29位的簽名銀行也宣告倒閉。同月,擁有超150年歷史的瑞士第二大、全球系統(tǒng)性重要銀行瑞信集團也瀕臨破產(chǎn),歐美銀行業(yè)遭受嚴(yán)重信心危機。盡管硅谷銀行倒閉由多種原因促成,且因規(guī)模較小,不一定構(gòu)成系統(tǒng)性風(fēng)險,但其倒閉的性質(zhì)確實是系統(tǒng)性風(fēng)險。在全球經(jīng)濟走向新“三高一低”的新格局中,舊格局下的金融系統(tǒng)的脆弱性將增大,全球金融風(fēng)險將上升。

金融風(fēng)險上升

硅谷銀行倒閉的最主要原因是資產(chǎn)負(fù)債表錯配:資產(chǎn)端,它在低息環(huán)境下大幅增持美國國債和不動產(chǎn)抵押貸款支持債券(Mortgage-Backed Security,簡稱MBS)等長久期證券投資,此類資產(chǎn)占總資產(chǎn)比由2018年的近41%大幅升至2021年的59%;負(fù)債端,其存款占比極高(2021年超97%),且不受存款保險覆蓋的存款占比達89%,擠兌風(fēng)險高(熊啟躍等,2023)。2022年,美聯(lián)儲激進加息導(dǎo)致美國國債和MBS等的價格暴跌,硅谷銀行遭受大額賬面浮虧,推特等新媒體推波助瀾下虧損信息快速傳播,電子支付進一步支持儲戶快速擠兌,使該行3天內(nèi)流出約1,400億美元,占其總資產(chǎn)的超60%,最終導(dǎo)致破產(chǎn)。

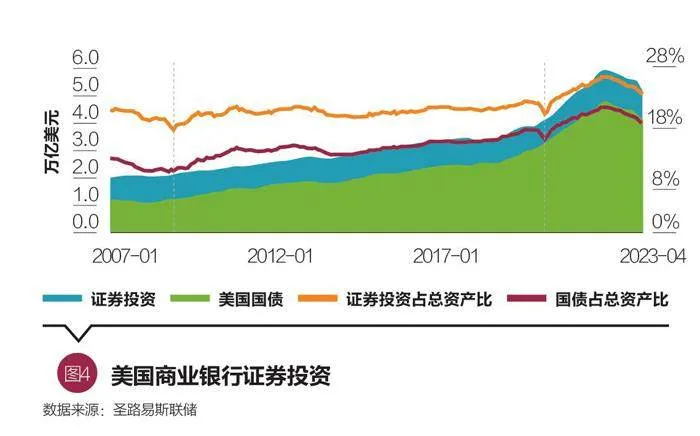

探究更深層次原因,硅谷銀行等金融機構(gòu)破產(chǎn)或瀕臨破產(chǎn)的本質(zhì)誘因是美歐宏觀貨幣環(huán)境的激烈轉(zhuǎn)變,以及2008年金融危機以來全球金融系統(tǒng)已對舊“三低一高”格局下的寬松宏觀金融環(huán)境產(chǎn)生依賴。為應(yīng)對金融危機,美聯(lián)儲快速降息并進行了持續(xù)的量化寬松。2020年新冠疫情沖擊阻止了美聯(lián)儲貨幣政策“正常化”的進程,迫使其進一步大幅降息至0%附近,并推出遠超金融危機時的超大規(guī)模貨幣寬松政策,以支持財政赤字貨幣化。結(jié)果,2007年9月至2022年9月,美聯(lián)儲資產(chǎn)負(fù)債表從8,900億美元增長近9倍,達到8.8萬億美元;美國國債存量也從約9萬億美元大幅攀升至31萬億美元。超大規(guī)模的貨幣寬松政策為銀行系統(tǒng)注入了驚人的流動性,危機和疫情后全球經(jīng)濟和金融市場劇烈動蕩、貸款需求不足,則使銀行在資產(chǎn)配置中更偏向于安全性高、流動性強的美國國債[埃蒙斯(William R. Emmons),2022;懷特(Carl White),2023)]。截至2022年2月,所有美國商業(yè)銀行持有的債券投資和美國國債總額達5.82萬億和4.71萬億美元,分別占其總資產(chǎn)的25.8%和20.9%,較疫情前大幅提升(圖4)。

2022年3月,為對抗居高不下的通脹,美聯(lián)儲進行了貨幣政策“急轉(zhuǎn)彎”,開啟了近40年來最激進的加息進程,至2023年5月已加息500基點。急劇猛烈的加息對長期國債和MBS等長久期債券價格造成嚴(yán)重沖擊,2022年第一季度到2023年第一季度間,預(yù)計因債券價格下跌導(dǎo)致美國銀行系統(tǒng)的賬面資產(chǎn)浮虧高達2.2萬億美元,約占其總資產(chǎn)的10%(Erica Xuewei Jiang等人,2023a)。當(dāng)前,銀行系統(tǒng)經(jīng)營的宏觀金融環(huán)境已發(fā)生急劇變化,適應(yīng)了長期低利率、寬貨幣的銀行們面臨的環(huán)境也完全改變。銀行持有的大量美債是在過去三年零利率環(huán)境下買入,因?qū)曙L(fēng)險對沖不足(Erica Xuewei Jiang等人,2023b),這些資產(chǎn)需要重新定價和調(diào)整。如果銀行將這些資產(chǎn)放在“可出售資產(chǎn)”會計科目,則必須按照市價計值,產(chǎn)生巨大的當(dāng)期損失;若放在“持有到期資產(chǎn)”會計科目,在未來利率持續(xù)高于零的情況下,也將面臨收益和估值的損失。兩種情形都將增加銀行存款大量被取出的概率,銀行系統(tǒng)面臨的擠兌風(fēng)險將顯著上升。

硅谷銀行和簽名銀行破產(chǎn)后,美國財政部以“系統(tǒng)性風(fēng)險豁免”為由采取了超常規(guī)的救助措施,對它們所有儲戶的存款都提供保險,美聯(lián)儲也宣布創(chuàng)設(shè)“過橋”抵押貸款工具為銀行系統(tǒng)提供流動性;瑞士政府則協(xié)調(diào)促成瑞銀集團對瑞信集團的兼并,避免瑞信破產(chǎn)(彭文生等,2023)。然而,事件發(fā)生后,美國出現(xiàn)了大量銀行存款流向貨幣基金、小銀行存款流向大銀行的局面(惠譽評級,2023),這將增加地區(qū)性銀行陷入困境和破產(chǎn)的風(fēng)險,對美國政府在觸及“債務(wù)上限”下實施救助、穩(wěn)定市場的能力提出嚴(yán)峻考驗。

除商業(yè)銀行外,諸如保險公司等非銀金融機構(gòu)以及全球主要央行均持有大量歐美國家零利率或者低利率時期發(fā)行的債券,也面臨資產(chǎn)大幅減值,須對資產(chǎn)負(fù)債表進行調(diào)整的困境。若它們的調(diào)整行動趨于一致,疊加科技和社交媒體普及下風(fēng)險的“傳染”能力增強,可能進一步導(dǎo)致全球金融市場動蕩。當(dāng)前,全球金融市場上空已“烏云密布”。

警惕對中國的風(fēng)險外溢

硅谷銀行等美歐銀行的破產(chǎn)或陷入困境尚未對中國金融和銀行體系造成沖擊。但是,隨著美國通脹黏性增大,美聯(lián)儲維持貨幣政策緊縮和高利率環(huán)境不變,美國金融市場進一步動蕩風(fēng)險將上升。須警惕對中國的風(fēng)險外溢,未雨綢繆。

第一,美國金融動蕩可能沖擊國內(nèi)金融市場穩(wěn)定和信心。美國財政部數(shù)據(jù)顯示,截至2023年1月,中國仍是美國國債的第二大海外持有國,持倉總額達8,600億美元,占中國外匯儲備總額的約27%。美國貨幣政策持續(xù)緊縮、政府債務(wù)上限進一步提高、金融機構(gòu)調(diào)整資產(chǎn)負(fù)債表等因素將對美債價格造成下行壓力,使我國外匯儲備價值遭受負(fù)面影響。另一方面,金融市場動蕩引發(fā)全球流動性緊張、地緣政治沖突風(fēng)險上升和經(jīng)濟“碎片化”趨勢的增強,也可能誘發(fā)我國金融市場資本外流。上述兩因素,疊加美元繼續(xù)保持高位,將對人民幣匯率產(chǎn)生負(fù)面影響,限制中國人民銀行的貨幣政策操作空間。

第二,預(yù)估全球經(jīng)濟滯脹對我國經(jīng)濟產(chǎn)生的沖擊和負(fù)面影響。全球經(jīng)濟增長放緩、停滯甚至下行將對我國出口造成沖擊。據(jù)海關(guān)總署數(shù)據(jù),2023年5月我國美元計出口總額同比下降7.5%,沖擊效應(yīng)已凸顯。與此同時,全球流動性緊張也可能影響外資流入中國的規(guī)模和速度,對我國投資增長產(chǎn)生負(fù)面影響,拖累我國經(jīng)濟復(fù)蘇。此外,美歐通脹持續(xù)高位也將增加我國進口原材料價格上漲的風(fēng)險,可能影響國內(nèi)物價穩(wěn)定。

第三,預(yù)防美國金融動蕩引發(fā)發(fā)展中國家主權(quán)債務(wù)危機帶來的次生沖擊。雖然整體來看硅谷銀行等的破產(chǎn)事件對新興市場經(jīng)濟體溢出效應(yīng)可控,但其對部分中低收入發(fā)展中經(jīng)濟體已造成顯著沖擊。例如,事件發(fā)生后,低收入經(jīng)濟體和部分信用評級較低的新興市場經(jīng)濟體的主權(quán)債利差已達到了金融危機時的水平(IMF,2023b),使它們在面對債務(wù)困境時“雪上加霜”,可能引發(fā)主權(quán)債危機。由于中國是中低收入發(fā)展中國家政府債務(wù)的最大債權(quán)方,西方國家將以此為由炒作“中國債務(wù)陷阱”并對我國施壓,我國須盡早制訂應(yīng)對相關(guān)輿論壓力和處理外部債務(wù)危機的預(yù)案。

結(jié)論

總體來看,全球經(jīng)濟逐漸走向滯脹,經(jīng)濟發(fā)展新“三高一低”的格局越發(fā)清晰。美歐等發(fā)達經(jīng)濟體央行已實施了超一年的激進加息政策,但其國內(nèi)通脹仍遠高于政策目標(biāo),且黏性越來越大。食品、服務(wù)等的價格漲幅持續(xù)上升,房價始終在歷史高位徘徊,勞動力市場持續(xù)收緊等結(jié)構(gòu)性因素使通脹回歸目標(biāo)的可能性降低,利率也將維持在顯著高于零的水平。與此同時,疫情后全球經(jīng)濟復(fù)蘇動能也逐漸減弱。全球呈現(xiàn)出的“百年未見之高政府債務(wù)”連同高利率將嚴(yán)重限制需求端擴張;疫情后供應(yīng)端受損、地緣政治沖突和經(jīng)濟“碎片化”風(fēng)險加劇、金融體系穩(wěn)定性減弱等因素也將制約供給端擴張,拖累經(jīng)濟增長。

資產(chǎn)負(fù)債表錯配是2023年3月硅谷銀行等銀行破產(chǎn)的最主要原因,更本質(zhì)的誘因則是2022年3月起美聯(lián)儲開啟激進、大幅的加息進程,使金融危機以來維持多年的零利率、長期寬松的貨幣環(huán)境急劇扭轉(zhuǎn),銀行系統(tǒng)短時間難以調(diào)整其資產(chǎn)負(fù)債,降低低息環(huán)境下購入的美國國債等長期債券的比重,遭受大額虧損。當(dāng)前,銀行、非銀金融機構(gòu)、央行所面臨的宏觀金融環(huán)境和發(fā)展范式已發(fā)生根本性改變,它們必須調(diào)整資產(chǎn)負(fù)債配置以適應(yīng)新環(huán)境。調(diào)整會伴隨大量的資產(chǎn)拋售和買入,將進一步增強全球金融市場動蕩,金融風(fēng)險也將上升。

硅谷銀行破產(chǎn)事件尚未對中國金融和銀行體系造成沖擊。但我們須警惕美國金融市場的進一步動蕩通過金融市場信心、匯率、出口、通脹等渠道對我國經(jīng)濟和金融市場的風(fēng)險外溢,同時也要為動蕩中中低收入發(fā)展中經(jīng)濟體潛在的主權(quán)債務(wù)危機制訂應(yīng)對預(yù)案。

(朱民為中國國際經(jīng)濟交流中心副理事長、國際貨幣基金組織原副總裁、中國人民銀行原副行長,鞏冰為清華大學(xué)五道口金融學(xué)院博士后,潘柳為清華大學(xué)五道口金融學(xué)院中國金融前沿研究中心副主任。本文編輯/孫世選)