商業銀行服務“專精特新”企業現狀、問題與對策

2023-12-29 00:00:00金濤王言

清華金融評論 2023年7期

金融服務“專精特新”企業已從方向認知和政策引領轉化為市場機會和機構行為。各銀行已吹響了“專精特新”企業金融服務“集結號”。本文闡述了“專精特新”企業所處環境、重要作用、發展現狀和需求特點,揭示了商業銀行服務“專精特新”企業的發展機遇,系統梳理商業銀行服務“專精特新”企業現狀,分析問題,提出對策建議。

2022年7月28日,中央政治局指出,要貫徹新發展理念,深化供給側結構性改革,構建新發展格局。這是中央給出的當前經濟發展總體解決方案。其中,大眾創業、萬眾創新(以下簡稱“雙創”)是重要支撐,同時也是解決“卡脖子”問題的重要力量,而大力發展“專精特新”企業就成為歷史的必然選擇,可以有針對性地補齊產業鏈短板,進一步打通堵點、暢通全鏈條,成為經濟增長和高質量發展的重要助力。2012年4月,“專精特新”首次出現在中央文件中,隨后國家和地方陸續出臺了眾多支持和培育“專精特新”企業的制度和政策文件。2021年9月2日,習近平總書記宣布設立北京證券交易所(以下簡稱“北交所”),開辟了中小企業金融服務主陣地,充分發揮了我國資本市場功能,為優化“專精特新”企業成長環境提供了資本要素。2022年“專精特新”被首次寫入國務院政府工作報告。可見,政策支持“專精特新”企業已上升到國家層面,為其開創了廣闊的發展空間和良好的發展環境,“專精特新”企業未來可期。

“專精特新”企業重要作用和現狀

“專精特新”企業重要作用。中國經濟正在邁向高質量發展階段,保持了穩中向好、持續恢復的態勢,但經濟運行中不協調、不充分的矛盾仍十分突出,經濟下行壓力逐步增大。加快構建新發展格局關鍵靠高質量發展,而高質量發展的核心是科技—產業—金融的緊密融合。其中,大眾創業和萬眾創新就是形成科技—產業—金融循環暢通的基礎型支撐和動力來源。如果說頂住經濟下行壓力、保持經濟長期向好,重要的條件是打破美國在高科技領域的“卡脖子”制約,那么“雙創”就是解決“卡脖子”問題的關鍵力量。“專精特新”企業長期深耕細分領域,專業化程度高、創新能力強,在“補短板”“鍛長板”“填空白”的關鍵細分領域作用巨大。除了發揮其擴大就業崗位、提升就業層級、改善社會就業環境的目的外,更重要目的是打造專業型創新體系、培育科技型創新企業、帶動我國整體創新能力提升。因此,大力發展“專精特新”企業,培育行業內掌握關鍵核心技術“單打冠軍”和“配套專家”,填補和疏通我國經濟發展中產業鏈、供應鏈的連接斷點和堵點,提升產業鏈供應鏈發展的韌性,既是國家產業安全問題,也是國家創新制度建設問題,對構建新發展格局下的產業發展體系、科技創新體系、國家安全保障體系具有重要意義。

“專精特新”企業發展現狀。從2017年起至2023年3月,全國累計培育7萬余家“專精特新”企業,包括四批專精特新“小巨人”企業8997家、七批“單項冠軍”企業1187家、全國各地省級“專精特新”中小企業6萬多家,此外,還有入庫培育企業11萬多家,形成了“金字塔”狀的梯次培育路徑。據統計,截至2023年3月,已公示的8997家國家級專精特新“小巨人”企業中,在A股5121家上市公司中,有683家國家級專精特新“小巨人”(其中滬深交易所617家,北交所66家),占比13.34%。在新三板掛牌6719家公司中,有673家國家級專精特新“小巨人”企業,占比10.01%。隨著深化新三板改革和北交所的設立,“專精特新”企業融資渠道進一步暢通,將有越來越多的“專精特新”企業誕生和孕育上市,未來發展前景十分廣闊。

“專精特新”企業發展和金融需求特點

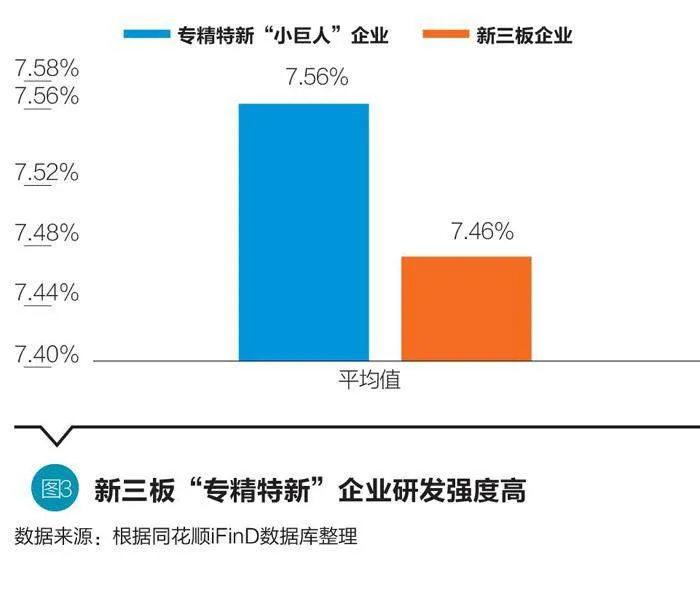

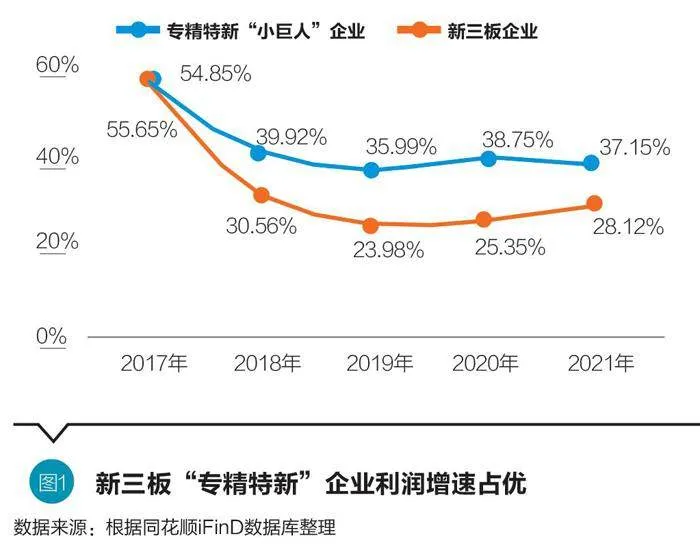

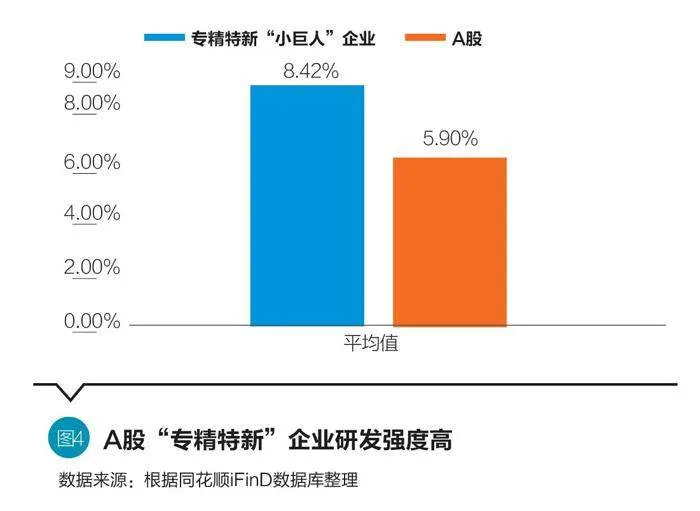

“專精特新”企業發展特點。“專精特新”企業主要分布在制造業(輕工業、設備制造、化工制造、汽車制造、醫藥、金屬冶煉與制造等)、批發和零售業、科學研究和技術服務業、信息傳輸、軟件和信息服務專業。根據工信部賽迪研究院的最新統計顯示,2022年7月我國專精特新創新指數為130.3,同比和環比分別增長了36.9%和16.9%,上升勢頭顯著。就國家級專精特新“小巨人”企業而言,根據數據分析結論,新三板、A股國家級專精特新“小巨人”企業在利潤增速、研發強度和市場表現優勢明顯:一是企業利潤增速快,新三板、A股專精特新“小巨人”企業利潤增速均值遠高于全樣本,持續跑贏大盤,如圖1和圖2所示。二是研發強度大,2021年新三板和A股“專精特新”小巨人企業研發投入占營業收入的比重高于各自板塊所處行業平均值,創新能力強,如圖3和圖4所示。

“專精特新”企業的金融需求特點。當前“專精特新”企業大多為中小企業,有其顯著的金融需求特點。一是企業貸款主要解決短期流動性問題,長期資金需求量大。“專精特新”企業貸款很大一部分是用于解決短期流動性問題,主要是支付貨款和工資薪金(在科技型企業研發費用中占比高)、房租水電等日常經營流動性支出。由于“專精特新”企業準入需要一定門檻,大多處于初創和成長期,在原材料采購、研發支出、改造升級、投資并購等方面具有長期資金需求。二是企業自身專業技術能力較強,但行業及企業綜合分析能力較弱,需要專業金融顧問。“專精特新”企業創始人普遍學歷較高,專業技能強,但是普遍對金融工具缺少了解,更不知道如何合理運用金融工具發揮杠桿作用提升企業經營績效,企業需要獲得有針對性的金融顧問服務。三是企業擁有知識產權較多,但仍然無法通過專利技術滿足其融資需求。不管是知識產權質押融資,還是知識產權證券化,當前通過知識產權融資方式仍然存在一定障礙,“專精特新”企業需要匹配輕資產、高成長發展特點的金融融資產品,讓“知產”變“資產”。

商業銀行服務“專精特新”企業的機遇和特點

商業銀行服務“專精特新”企業的機遇

“專精特新”企業綜合金融服務創新成為新熱點。2022年7月11日,銀保監會要求六方面做好“專精特新”中小企業金融支持。現行金融政策與越來越多商業銀行推廣企業金融服務的客戶融資總量(Finance Product Aggregate,簡稱FPA)評價的方向是完全一致的。作為社會綜合金融服務基礎的商業銀行,推廣綜合金融服務模式意味著不僅要做好傳統信貸服務,還要幫助客戶開展股權直投、自營投資、債券承銷、撮合交易、財務顧問等非傳統融資模式以外的全周期新型融資方式和相關服務,商業銀行服務“專精特新”企業迎來重要發展機遇。

商業銀行服務“專精特新”企業的特點

目前各家商業銀行已經吹響服務“專精特新”企業的金融“集結號”,根據目前公開信息,對于“專精特新”企業的信貸服務,很多商業銀行已發布相關產品,不同類型的商業銀行的服務模式和產品具有不同的特點。國有大型商業銀行由于服務網絡巨大,在服務“專精特新”企業時深耕多類型信貸產品,并以信貸產品為依托,拓展其他相關業務,“專精特新”企業服務面最廣。股份制商業銀行服務網絡相較于國有大行較少,為打出服務特色品牌營銷客戶,實施“商行+投行”戰略,以集團經營和綜合化經營為依托,大力發展傳統信貸、并購、資產證券化、財務顧問、股權直投、貿易金融、財富管理等業務,多為“專精特新”企業提供一攬子綜合化金融服務。城市商業銀行聚焦區域經濟發展,結合本地區實際情況,開發信貸等特色產品,多與當地相關機構進行合作,共同服務“專精特新”企業客戶。農村商業銀行由于基礎較為薄弱,在服務“專精特新”企業方面多以信貸產品為主,且多以“專精特新”中小企業客戶為主。

我國商業銀行服務“專精特新”企業存在的問題和對策存在的問題

從目前來看,商業銀行服務“專精特新”企業還是以解決企業的融資需求為主,且仍然以傳統信貸作為服務的業務形式和主要切入點。一是從“專精特新”企業角度看,“專精特新”企業具有不同于成熟型大企業的特點,金融服務不能簡單照搬大企業服務模式,“專精特新”企業多處于初創期和成長期,風險較大,更多需要股權類長期資金,信貸融資方式有時不適用企業發展的現實需求,且大水漫灌的信貸融資方式易造成“專精特新”企業資產結構失衡。二是從商業銀行角度看,服務“專精特新”企業的各種信貸類產品多是在傳統信貸服務模式基礎上進行開發的,產品同質化嚴重,創新性不足,同時,非傳統融資類業務拓展較為緩慢,原因是商業銀行在服務此類企業時,缺少場景化、生態化研究,對企業產品、業務流程、上下游客戶了解不徹底,也就不能創新開發符合“專精特新”企業需求的綜合化服務產品。此外,非傳統融資類業務產品多具有特色化和針對性,不像傳統信貸融資那樣具有普適性,很難作為“專精特新”客戶開發的突破口和切入點。最終導致優質“專精特新”企業被過度服務,造成銀行同業激烈競爭,而一些企業卻無人問津。

對策建議

一是圍繞北交所設立,金融機構特別是商業銀行應該重新認識“專精特新”企業金融服務的潛在價值。從目前已經推出的銀行服務內容看,服務“專精特新”企業產品創新和綜合服務整體上還處于相對較低的層次,需要運用創新思維更進一步提升對“專精特新”企業的綜合金融服務。二是商業銀行要想在服務此類客群具有突破性進展,必須走差異化道路。服務“專精特新”企業不能停留在表面普適的簡單應對層面,而應當在產品創新上下大力氣和硬功夫,同時從轉變和提升金融服務思維角度研究細分“專精特5o52kyHlyDTgXn5IFdNR0iVavyIbOCXbGt3RAndF86Q=新”企業的特定和差異化需求,加強與國有投資、私募股權(Private Equity,簡稱PE)和風險投資(Venture Capital,簡稱VC)機構合作,解決長期資金需求,提升專業能力,發展金融顧問服務,強化企業質量和所擁有的知識產權評價,從客戶需求、市場整合、資源調動和平臺搭建上尋求新的業務模式和經營理念的突破。三是商業銀行服務此類客群不能照搬對大企業的傳統信貸服務模式,要從資本市場業務入手,找到合適的“專精特新”企業金融服務業務突破口,并融合其他相關業務,打出“組合拳”,建立服務新模式和新途徑,與“專精特新”企業共同發展和成長。總之,對商業銀行而言,下一步如何成為服務“專精特新”企業綜合金融、深度融合客戶關系的金融服務行,是意識先進的商業銀行的重要展業方向,也是商業銀行關注的重點。

(金濤為清華大學五道口金融學院副教授、清華大學恒隆房地產研究中心貨幣與財政政策研究室主任,王言為華夏銀行博士后科研工作站與清華大學五道口金融學院聯合培養博士后。本文得到2022年北京市博士后工作經費資助項目“商業銀行創新‘專精特新’企業金融顧問服務研究(項目編號:2022-ZZ-140)”資助。本文編輯/孫世選)