央行數字貨幣跨境支付的路徑選擇

2023-12-29 00:00:00宋首文

清華金融評論 2023年10期

數字貨幣正在成為重構國際支付結算體系的重要力量,各央行正積極研發批發型央行數字貨幣,以應對其他私人數字貨幣和穩定幣的挑戰。本文對通過央行數字貨幣進行跨境支付的兩種較為成熟的技術實現方式(即“貨幣橋”的走廊網絡方案和Jasper-Ubin項目的哈希時間鎖定協議方案)進行了比較分析,并給出了對應政策建議。

背景

數字貨幣正在成為重構國際支付結算體系的重要力量。基于區塊鏈的底層技術,各類數字貨幣對傳統賬戶體系下的信任體系進行了重構,并且已經建構起其自身獨特的信任體系,這套信任體系僅依賴于數字貨幣本身而不再依賴交易對手。私人數字貨幣(如比特幣、以太幣等),通過區塊鏈實現了去中心化的發行規則,率先建構起獨立于各國央行體系的國際支付結算體系,但由于監管的缺位,使得私人數字貨幣存在很大的價格波動風險。緊隨其后,穩定幣(如Luna幣)作為一種將加密貨幣與法定貨幣掛鉤的數字貨幣,將區塊鏈的技術與錨定主權信用貨幣的發行兌換規則相結合,試圖在適應各國央行貨幣體系的前提下,盡可能以商業化的模式構建高效的跨境結算體系,但由于新興技術與傳統貨幣體系的平衡很難掌握,導致了穩定幣在流動性危機沖擊下發生了幣值暴跌。

在數字經濟發展的時代大勢之下,跨境支付結算已成為批發型央行數字貨幣(Central Bank Digital Currency,簡稱CBDC)的最終目標之一,多個國家和地區的央行積極展開了對批發型央行數字貨幣的研發,以應對私人數字貨幣和穩定幣對傳統貨幣體系的挑戰。我國在批發型央行數字貨幣的研發和應用方面走在了主要經濟體的前列。據普華永道2021年報告評估,在批發型央行數字貨幣項目中,泰國和中國香港合作的Inthanon-LionRock項目在批發型央行數字貨幣中并列第一,隨后是排名第三的新加坡Ubin項目,排名第四的是加拿大Jasper項目。各國對于批發型央行數字貨幣的研發基本都經歷了法幣數字化、國內銀行間市場交易驗證、國內券款對付、跨境跨幣種對等支付等多個階段。幾個主要項目的對比如表1所示。

我國對批發型央行數字貨幣領域的研究走在各國前列,已經進入試運行階段,正在推進最小可行性產品(Minimum Viable Product,簡稱MVP)研發及階段落地。2022年8月,來自4個國家和地區的20家商業銀行參與了為期6星期的試運行。這是迄今為止規模最大的跨境央行數字貨幣試行測試,主要利用“貨幣橋”項目平臺,進行了超過160筆跨境支付和外匯兌換同步交收業務,結算金額折合人民幣逾20億元。因此,“貨幣橋”項目率先實現了以多種央行數字貨幣為企業跨境交易進行真實結算。

跨境支付模式的比較

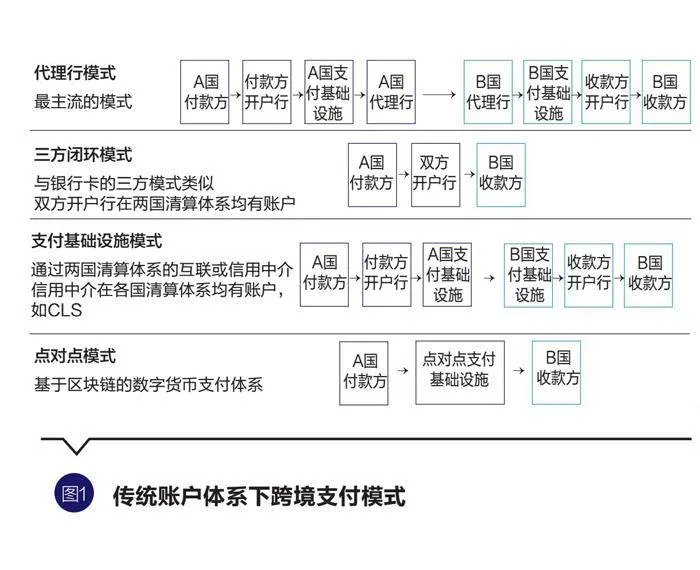

傳統賬戶體系下的跨境支付模式

據渣打銀行報告,當前全球跨境支付主要有代理行模式、三方閉環模式、支付基礎設施模式、點對點模式等,其中代理行模式是最主流的模式,占據了全球跨境支付交易金額的絕大部分。在代理行模式下,不同國家的商業主體如需進行跨境轉賬,就必須依賴于所在國的代理銀行。代理銀行通過在多國清算行處開立賬戶,或者同其他主要代理銀行互相開立同業往來賬戶,實現了不同清算體系間資金的轉移,因而是傳統賬戶體系下跨境支付不可或缺的一個鏈條。

縱覽傳統賬戶體系下各種跨境支付模式(見圖1),可以發現,只有存在更高一級的清算機構,或者存在同業往來賬戶時,不同的商業主體才能夠完成資金的支付。由此可見,賬戶是中心化的、分等級的記賬方式,中心化機構基于其下級機構的信任,而掌握有保管賬本和記賬的權力,下級機構賬戶的開立、資金的存留和轉移都依賴中心化機構的認可,中心化機構及其所有層級的下級機構共同構成一個支付清算體系。不同體系機構之間難以進行支付清算,根本原因就是難以找到雙方同時信任的中心化機構。

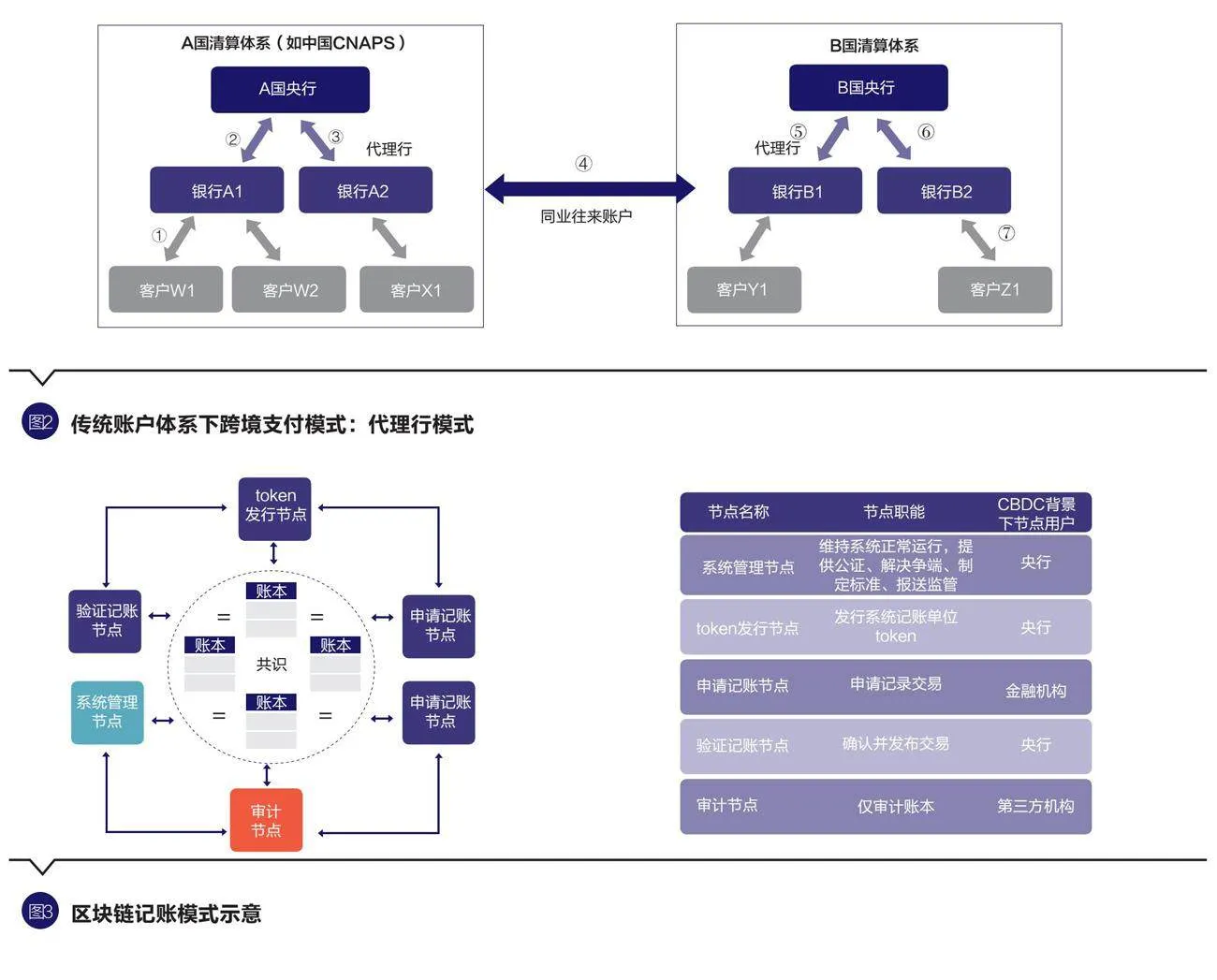

如圖2所示,要實現跨境支付,就必須構建一條由中心化機構或同業往來賬戶支撐的、首尾相連的完整的賬戶鏈條,從而建立不同支付清算體系和不同商業機構之間的信任。這種賬戶鏈條是建立信任的樞紐,但有時鏈條過于冗長,牽涉過多的中間機構,導致代理成本高企。據普華永道統計,跨境支付的成本結構中,65%的成本由存放同業、同業存放的流動性管理和司庫操作構成,這些都屬于典型的代理成本。而央行數字貨幣的跨境支付解決方案恰恰能夠最大限度地削減該部分的成本。

央行數字貨幣跨境支付結算的模式

據國際清算銀行(2022)指出,央行數字貨幣實現跨境支付結算有兩種方式。其一是將本國央行數字貨幣向外國實體開放訪問和服務,其二是通過不同國家央行數字貨幣系統之間的互通性促進跨境支付結算交易。

針對第一種開放服務的方式,國際清算銀行(2022)依據發行對象和央行數字貨幣類型,將訪問模式分為兩大類:

第一類,一國可以面向外國金融機構開放央行數字貨幣服務。考慮到金融機構交易體量較大,此情景下一般優先開放批發型央行數字貨幣服務,用于金融機構之間的交易結算。若該國在零售型央行數字貨幣的應用相對成熟,也可同時將批發型和零售型的央行數字貨幣服務開放給外國金融機構。

第二類,一國可以面向外國居民直接開放央行數字貨幣服務。由于居民的交易體量較小,此情景下一般優先開放零售型央行數字貨幣,用于日常的消費支出等。但直接開放本國央行數字貨幣服務存在一定的局限性,在外國金融機構或居民本身并不持有本國貨幣的前提下,央行數字貨幣的兌換本身就需要依賴于傳統的賬戶體系進行。因此此類方式更多適用于在本國支付結算體系中已有賬戶的機構,在向其他機構推廣時可能存在一定困難。

針對第二種系統互通的方式,國際清算銀行(2021)依據系統互聯互通的融合程度,將互通模式分為三大類:

第一類是兼容模式,即盡可能統一央行數字貨幣系統建設的技術標準和法律監管標準。在此情景下,各國可建設自己的央行數字貨幣系統,由于不同系統之間的標準相對統一,無須像傳統賬戶體系下另設一個類似于環球銀行金融電信協會(Society for Worldwide Interbank Financial Telecommunications,簡稱SWIFT)的機構來統一各國電匯報文格式,但不同系統之間的信息傳遞仍依賴大型機構。

第二類是互聯模式,即在兼容模式的基礎上,直接在信息技術(IT)層面實現系統之間的互聯互通,根據系統參與者之間的鏈接方式,又可以進一步細分為單一接入點、雙邊鏈接和多邊鏈接形式。在此情景下,系統之間的互聯互通也需要一類與傳統賬戶體系中的代理行類似的角色。但不同的是,代理行需要同時完成資金流和信息流的處理,而央行數字貨幣系統中的信息中介則僅須完成信息流的處理,因而節省了資金成本。新加坡的Nexus項目即采用了互聯模式。

第三類是共同平臺模式,即不同國家和地區的貨幣當局直接合作建設共同的央行數字貨幣系統,用一個系統平臺支持所有參與國家的央行數字貨幣的交易結算。此模式前期協商成本最高,但具有廣泛的可擴展性和最高的長期效率。我國參與的“貨幣橋”項目,以及法國的Jura項目、南非的Dunbar項目,都采用了共同平臺模式。

央行數字貨幣進行跨境支付的優勢

與傳統賬戶體系相比,央行數字貨幣最大的區別就是采用了區塊鏈的底層技術,對記賬方式以及更底層的信任模式進行了重構(見圖3),從而淡化了原本代理銀行信用中介、資金中介的角色,而僅保留了信息中介的角色。

區塊鏈是去中心化的記賬方式,區塊鏈的參與節點可以分為系統管理節點、token(通證)發行節點、申請記賬節點、驗證記賬節點和審計節點等。區塊鏈中的每個節點都有同步保存最新賬本的權力,即便是驗證記賬節點也都有發布最新交易的權力,由此同一條區塊鏈上的所有節點就共同形成了一個清算體系。

區塊鏈的重構,首先在于其淡化了中心化機構作為信用中介的角色。在賬戶體系下中心化的記賬模式中,記賬權和賬本發布權掌握在少數中心化機構手中,如國內支付由本國央行掌握,跨境支付由各國央行和代理銀行掌握。而區塊鏈的記賬權分散到了各個節點,所有節點均可記賬,所有節點都保管有最新的賬本。盡管最終的審核權還是保留在系統管理節點手中,但其中心化程度相較于賬戶體系已經大為削弱。同一個區塊鏈體系中的不同節點不必依賴于共有的中心化節點,僅須依賴對token(如央行數字貨幣)的信任,就可以相互支付,從而無須構建冗長的信任鏈。這一點與純現金流通體系非常類似,買賣雙方僅依賴對紙質的法定貨幣的信任就可完成交易。

區塊鏈的重構,還體現在最大限度地取消了資金中介的角色,從而減少了跨境匯款中占比最大的存放同業、同業存放的流動性管理和司庫操作對應的成本。在傳統賬戶模式下,代理銀行本身需要預備大量資金頭寸,以應對可能的跨境支付業務。區塊鏈模式下,同一區塊鏈內部的資金頭寸大多由支付方自己持有。而涉及跨區塊鏈交易時,以“貨幣橋”項目為例,付款方可以通過在國內鏈凍結一定的央行數字貨幣,向央行換取目標區塊鏈中的央行數字貨幣。這涉及一個貨幣新發行的過程,因此原本代理銀行持有大量資金頭寸對應的資金成本被最大限度地減少了。

區塊鏈的重構,加強了代理銀行作為信息中介的角色。盡管代理銀行信用中介、資金中介的角色被弱化,但其信息中介的角色是在新體系之下不可或缺的。在同一區塊鏈內部交易時,盡管記賬權被放開給所有節點,但并非所有市場主體都能參與批發型央行數字貨幣的網絡;即使參與了,也不一定有足夠的專業性保證賬務處理的及時性、可靠性。因此傳統大型金融機構仍舊在區塊鏈網絡中占有優勢。在涉及跨區塊鏈交易時,不同區塊鏈之間的信息流通,一部分可以直接在系統中完成,但還有一部分必須由中介機構完成,這也是大型金融機構發揮作用的關鍵點。

跨境支付結算的不同實現技術路徑

“貨幣橋”項目

“貨幣橋”項目作為Inthanon-LionRock項目的延續,沿用了走廊網絡的技術方案,作為連接泰國國內CBDC網絡和中國香港境內CBDC網絡的橋梁,從而完成泰國與中國香港之間的跨境支付結算。為說明該走廊網絡的運行機制,以下以一家泰國公司向中國香港公司購買貨物支付資金為例,具體闡述三個網絡的交互過程。

第一步,該泰國公司需要兌換批發型央行數字貨幣,該過程發生在泰國國內的賬戶體系與泰國CBDC網絡之間。泰國公司向其開戶行泰國A銀行的對應賬戶中轉入資金,申請兌換CBDC。收到兌換申請的泰國A銀行向泰國央行的CBDC準備金賬戶中轉入對應資金,以此為質押向泰國央行兌換等面值的泰國CBDC,并將該筆CBDC歸入泰國公司的國內錢包中。

第二步,該泰國公司需要將國內錢包中的CBDC轉化為走廊網絡中的CBDC,該過程發生在泰國CBDC網絡與走廊網絡之間。泰國公司向泰國A銀行申請將國內錢包中的CBDC轉化為走廊網絡中的CBDC,泰國A銀行收到申請后,確認泰國公司是走廊網絡的參與者,隨后在泰國CBDC網絡凍結一定金額的CBDC,同時在走廊網絡中釋放對應數額的CBDC,完成不同網絡之間CBDC的轉化。

第三步,泰國A銀行在走廊網絡中完成換匯和轉賬。泰國A銀行可參考外匯市場實時報價,在走廊網絡中利用智能合約與最優報價的外匯交易商完成換匯,如中國香港Y銀行報價優于中國香港X銀行,此時智能合約自動撮合泰國A銀行和中國香港Y銀行的外匯交易,以泰國和中國香港各自的CBDC的存托憑證(本質也是CBDC)為交付物,在走廊網絡中完成交易。換匯完成后,泰國A銀行將港幣存托憑證支付給中國香港公司的開戶行中國香港Z銀行。

第四步,中國香港Z銀行將走廊網絡中的CBDC轉換到中國香港CBDC網絡中,并支付給中國香港公司,中國香港公司按需將CBDC轉換回賬戶體系中的貨幣,完成整體支付流程。該過程與上述第一步和第二步是完全對稱的流程。

Jasper-Ubin項目

與“貨幣橋”項目不同,加拿大和新加坡合作的Jasper-Ubin項目并未采取構建走廊網絡的方案,而是通過一種區塊鏈技術協議——“哈希時間鎖定協議”,完成了不同國家CBDC系統的相互連通。

“哈希時間鎖定協議”(Hashed Timelock Contract,簡稱HTLC)是一種特定類型的智能合約,可以理解為有且僅有兩種打開方式的“虛擬保險箱”。首先收款方須生成密文S,付款方須使用收款方提供的特定密文的哈希值H(S)創建HTLC,并將資金轉入對應的錢包中凍結起來,待條件滿足后自動支付給收款方。在交易正常的情況下,收款方用密文的原文S打開“虛擬保險箱”獲取資金。在交易超時的情況下,付款方可憑私人密鑰打開“虛擬保險箱”,取回交易資金。

Jasper-Ubin的項目模式與“貨幣橋”項目略有不同。“貨幣橋”項目有3個CDBC網絡;而Jasper-Ubin項目僅有2個CBDC網絡,即新加坡CBDC網絡和加拿大CBDC網絡,兩個網絡間采用HTLC協議互聯互通。假設新加坡A銀行需要向加拿大B銀行支付款項。首先由加拿大B銀行生成密鑰S,并將密鑰S的哈希值H(S)發送給新加坡A銀行,注意此時密鑰S僅由加拿大B銀行掌握,不會發送給其他任何一方。新加坡B銀行收到H(S)后,利用H(S)在新加坡CBDC網絡中發起第一個哈希時間鎖定合約HTLC 1,將待支付款項和手續費存入HTLC 1中凍結起來,完成后將H(S)發送給中介機構C在新加坡的分部C1。中介機構新加坡分部C1檢查好HTLC 1的合法性、完整性后,將H(S)發送給加拿大分部C2,由加拿大分部C2基于H(S)在加拿大CBDC網絡中發起第二個哈希時間鎖定合約HTLC 2,將數量相等的待支付款項存入HTLC 2,完成后告知加拿大銀行B。此時加拿大銀行B利用密鑰S,打開HTLC 2,獲取中介機構C2存放的資金,完成后將密鑰S提供給中介機構的加拿大分部C2。中介機構加拿大分部C2向新加坡分部C1同步密鑰S,使得新加坡分部C1能夠打開HTLC 1,獲取新加坡A銀行存放的資金,完成整體支付流程。

不同技術路徑的優劣比較:基于蒙代爾—弗萊明模型的分析

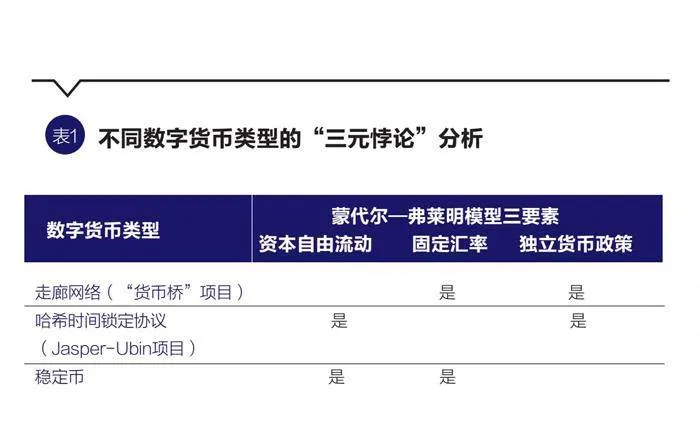

在技術實現層面和匯率制度層面,走廊網絡和哈希時間鎖定協議兩種方案都具有很強的代表性。從技術實現層面看,貨幣橋項目和Jasper-Ubin項目是各國央行數字貨幣研究中最成熟的兩個項目,因而具有很強的技術代表性。從匯率制度層面看,根據蒙代爾—弗萊明模型,一國的貨幣和匯率制度只能在資本自由流動、固定匯率和獨立的貨幣政策這三個目標中,以舍棄一個目標的政策靈活性的代價,換取其余兩個目標的政策靈活性。而貨幣走廊和哈希時間鎖定協議正好與其中兩種典型的匯率制度一一對應。

走廊網絡與人民幣的匯率制度非常類似,其技術方案最適合于中國,也最適合其他采用了固定匯率或有管理浮動匯率的新興經濟體。可以將走廊網絡理解為一個資本自由流動程度相對較低但實現了相對穩定、有管理的浮動的匯率和獨立貨幣政策的方案。同樣以前文所述的“貨幣橋”為例,走廊網絡是在兩地各自的CBDC網絡之間的一個新CBDC網絡,實質上就是在港幣CBDC的貨幣區和泰銖CBDC的貨幣區之間,建立了一個兼容港幣和泰銖的新CBDC貨幣區。首先,資本流動相對受限,這三個CBDC貨幣區之間并不能進行直接的資本自由流動,而是需要借助央行這個發行節點,在本地CBDC貨幣區內注銷原CBDC,在走廊網絡CBDC貨幣區內發行新CBDC,因此三個CBDC貨幣區的資本自由流動是相對受限且受到嚴格監管的。其次,匯率有管理地浮動,在走廊網絡CBDC貨幣區內,不同幣種相互兌換的匯率既會參考外匯市場報價,也參考網絡內機構報價。當走廊網絡內報價和外匯市場報價之間出現較大差異時,可通過套利機制實現走廊網絡報價向外匯市場報價的趨同,也可由各國家和地區的央行進行一定程度的干預。最后,獨立的貨幣政策得到保障,各國家和地區的央行可以在走廊網絡CBDC貨幣區內自主發行本國CBDC,并可將新發行的貨幣投放給走廊網絡的節點參與者。

哈希時間鎖定協議與美元的匯率制度非常類似,該方案最適合于高度依賴美元體系、實行浮動匯率的各發達經濟體,如加拿大。可以將哈希時間鎖定協議理解為:該方案放棄了固定匯率,但實現了資本自由流動和獨立的貨幣政策。同樣以前文所述的Jasper-Ubin項目為例,哈希時間鎖定協議依賴中介機構在各國的CBDC系統中進行相應智能合約操作。首先,資本可以自由流動,僅須通過中介機構進行存量CBDC的支付,而無須各國央行新發行CBDC。其次,匯率自由浮動,交易雙方的約定匯率是基于市場機制得到、由中介機構執行的,最終也會因為市場套利而與外匯市場報價趨同。最后,獨立的貨幣政策得到保障,各國家和地區的央行可在走廊網絡CBDC貨幣區內自主發行本國CBDC,并可將新發行的貨幣投放給走廊網絡的節點參與者。

最后,出于理論的完整性,可以發現,穩定幣屬于蒙代爾—弗萊明模型指出的第三類匯率制度,穩定幣這種附屬貨幣依附其他主流貨幣,穩定幣放棄了獨立的貨幣政策,而實現了固定匯率和資本自由流動。這一點與港幣非常類似,是弱勢經濟體和跨國公司積極融入國際支付體系的最佳選擇。穩定幣與主流貨幣完全掛鉤,并通過資本自由流動滿足不同經濟體客戶的跨境支付需求,但沒有自主貨幣發行權。

結論

央行數字貨幣相比傳統賬戶體系,在跨境支付時有極大的效率優勢。央行數字貨幣能夠顯著降低中介成本,其主要原因就在于區塊鏈體系弱化了代理銀行的信用中介、資金中介作用。傳統賬戶體系和央行數字貨幣在進行跨境支付時,都面臨如何構建信任,以溝通不同清算體系的問題。傳統賬戶體系是中心化的記賬方式,因此只能依靠權威中介機構一節一節地向外拓展信任鏈,代價是中介成本上升。央行數字貨幣采用的區塊鏈是去中心化的記賬方式,所有節點基于對token價值的信任(背后是發行機構的信用),無須信任他人即可兩兩達成交易。

各國應結合本國的匯率制度,來選擇央行數字貨幣進行跨境支付的技術路徑。“貨幣橋”項目走廊網絡的技術路徑最適合于中國,也最適合于其他采用固定匯率或有管理浮動匯率的新興經濟體。走廊網絡在兩國各自的區塊鏈系統基礎上,疊加了一層支持多幣種的區塊鏈,實質上是構建了一個強監管的混合貨幣區,各國央行在其中各自發行、聯合清算,在讓渡清算權時保留了貨幣主權、外匯調控權和控制資本流動的權力。Jasper-Ubin項目跨鏈模式的方案更適合于高度依賴美元體系、實行浮動匯率的各發達經濟體。該方案完全基于兩國各自的區塊鏈系統,通過使用HTLC技術實現了跨鏈,并基于HTLC技術的信任使得信任門檻大大降低,因此傳統代理行的角色得以保留,而各國央行則保有貨幣主權,能夠各自發行、各自清算,但不能干預外匯市場,無法控制資本流動。

“貨幣橋”項目進一步推動了人民幣國際化的進程。中國人民銀行已于2021年2月加入“貨幣橋”項目,持續參與項目研究。目前“貨幣橋”項目已經進入試運行階段,產生了一定體量的交易流水,說明其實用性、可靠性已經被驗證。未來“貨幣橋”項目會持續推進,將進一步提高CBDC國內網絡和走廊網絡對各類機構的開放程度,“貨幣橋”項目的參與國數目會持續擴大,助推基于央行數字貨幣的跨境支付的實現范圍更廣、規模更大。

隨著央行數字貨幣的快速發展,跨境支付的核心將逐步從提供信用和資金轉移到提供信息服務商。各商業銀行應進一步加強科技力量投入,積極參與“貨幣橋”項目建設,實現從信用中介、資金中介向信息中介的轉型,為人民幣國際化的行穩致遠提供保駕護航。

(宋首文為中國銀行企業級架構建設辦公室資深經理。本文編輯/孫世選)