創新投入對大數據企業績效的影響及其門檻效應

2024-01-01 00:00:00岳宇君孟渺

重慶郵電大學學報·社會科學版 2024年4期

摘要:作為一項風險投資活動,創新投入是大數據企業開展創新活動的重要支撐,但其效應具有較高的不確定性。對創新投入與大數據企業績效的實證研究成果很有限,迄今尚未有學者關注非線性影響。探討創新投入對大數據企業績效的影響及其門檻效應,對于大數據企業通過創新投入提升績效具有重要的理論和現實意義。為此,從理論層面梳理創新投入對大數據企業績效的影響,在此基礎上以20132019年滬深A股上市大數據企業為研究樣本,構建基準回歸模型、調節效應模型及門檻效應模型,實證檢驗創新投入對企業績效的影響,并考察了技術積累的調節效應及創新投入與企業績效之間存在的非線性關系。研究發現,創新投入有助于提升大數據企業績效,且影響存在一定的滯后性。這一結論在經過引入工具變量、混合回歸及替換被解釋變量等一系列內生性檢驗和穩健性檢驗之后依然成立。調節效應檢驗表明,技術積累對創新投入與企業績效關系具有負向調節效應。門檻效應檢驗表明,創新投入對企業績效的影響存在非線性關系,需要控制創新投入的比例。因此,大數據企業應制定可持續的創新投入規劃,合理配置內部研發資源,重視創新人才的引進和培養,并尋求與研究機構的合作;加強創新管理,提高企業探索性創新能力;科學制定計劃,建立內部預警機制,防止過度創新投入抑制企業績效。

關鍵詞:大數據企業;創新投入;企業績效;門檻效應

中圖分類號:F49

文獻標識碼:A

文章編號:1673-8268(2024)04-0157-09

如果企業的主營業務板塊、核心能力、戰略布局趨勢都是由大數據驅動的,那么他們就是大數據企業[1]。大數據企業不僅具有高創新、高投入及高風險等高新技術企業的特點,而且具有數據資產化、決策智能化等特點[2]。隨著《促進大數據產業發展行動綱要》(國發〔2015〕50號)、《關于工業大數據發展的指導意見》(工信部信發〔2020〕67號)等的發布,大數據企業實現了較快發展。目前,學界對大數據企業的研究還相對有限,主要集中在數據保護、企業特征、盈利模式及監管政策等方面。大數據企業的價值主要來自其數據采集、挖掘及處理等能力,這些與技術創新密不可分[3]。而技術創新與創新投入相關,大數據企業將創新投入作為提升發展質量的關鍵因素:創新投入可以用于新知識與新技術的創造,提高產品和服務質量,從而形成核心競爭力,獲得超額利潤,實現持久穩定發展[4]。不過,創新投入作為一項風險性投資活動,存在很大的不確定性,當出現創新投入與回報不成正比的情況時,繼續增加創新投入不僅會占用企業部分資源,給短期經營帶來一定的壓力,還會加劇企業的經營風險。

企業績效的研究范圍主要涉及兩個方面:(1)對企業績效評價指標的研究。其不僅包括使用總資產收益率、凈資產收益率等單個指標,還包括選取多個指標,并使用因子分析、熵值法等構建綜合指標評價體系。(2)從不同角度探討企業績效的影響因素。從企業戰略來看,企業戰略的差異越大,越容易引發經營績效的波動;從股權結構來看,股權集中度過高會侵犯中小股東的利益,導致企業績效下降,而股東數量的增加會使股東之間相互監督,有利于提高企業治理效率和經營績效;從研發創新來看,注重技術創新資源投入并進行良好商業化轉換的企業總體表現較好[5]。創新投入與企業績效之間存在正相關、負相關、不相關及倒U型關系;創新投入對企業績效的影響滯后,且會受到企業生命周期階段、商業化能力及政府補貼等的影響[6]。雖然目前學界對創新投入與企業績效的研究已有一定的積累,但對大數據企業的實證研究成果尚很有限,迄今還沒有關注非線性影響。

基于此,本文嘗試探究創新投入對大數據企業績效的影響及其門檻效應,以揭示創新投入影響大數據企業績效的機理。本文可能的邊際貢獻體現在:(1)不僅檢驗了當期,還檢驗了滯后一期、滯后二期,更為全面地把握創新投入對大數據企業績效的影響;(2)通過調節效應檢驗與門檻效應檢驗,進一步揭示創新投入對大數據企業績效的影響;(3)所得結論拓展了現有關于創新投入、企業績效方面的學術探討邊際,為大數據企業通過創新投入提升績效提供了理論依據。

一、文獻回顧與研究假設

(一)創新投入對企業績效的線性影響分析

創新投入的目的在于推動企業創新,促進企業掌握先進技術,提高市場競爭力,進而改善企業績效。創新投入的成果既可以用于改善生產經營和促進產品升級,通過商業化轉化為市場競爭力,為企業獲取更多的市場利潤;也可以通過提升企業價值和提高競爭地位,為企業謀求競爭優勢,促進企業長遠發展[7]。不過,由于研發活動的不確定性和周期性,創新投入的產出效益可能存在一定的滯后性,且創新投入更多的將被作為費用計入當期損益,這可能對企業的短期經營造成一定的壓力;大量的創新投入必然會占用或消耗企業有限的資源,影響其他方面的正常投資計劃[8]。

對于大數據企業來說,前一階段的研發活動可為下一階段的產品開發或技術創新積累經驗,加強創新投入可以形成具有自身特點的新知識、新技能。在技術積累的基礎上,企業可以更高效地配置資源,進行更有效的技術創新,不僅可以降低成本,還可以更快地投入生產,獲得更高的經營績效[9]。但隨著技術積累程度的不斷提高,在原有技術積累的基礎上開展創新活動將會導致企業產生技術路徑依賴,影響企業的創造性思考和對新知識的吸收,不利于企業進行探索式研發[10]。因此,技術積累存在邊際效應遞減特征,技術積累的增加會減弱創新投入對企業績效的提升效應。

基于此,本文提出如下假設:

H1:創新投入有助于提升大數據企業績效,且存在一定的滯后性;

H2:技術積累對創新投入與企業績效關系具有負向調節效應。

(二)創新投入對企業績效的非線性影響分析

要想獲得市場競爭優勢,大數據企業應增強知識資源儲備量、提高大數據挖掘及數據處理技術,這就需要企業不斷進行創新投入。當創新投入達到一定門檻,企業擁有了不易被市場競爭者模仿的核心技術時才能產生超額利潤,加快企業績效提升。為了應對快速變化的市場,企業會借助大數據去分析用戶的消費心理和行為習慣,基于大數據形成規則指導數據產品創新,為用戶提供智能化、定制化的消費和服務體驗[11]。而用戶需求呈現出高度易變、模糊性的特征,使得數據產品研發往往具有不確定性和復雜性等典型特征,為企業研發創新帶來更多的不確定性因素[12]。同時,創新投入存在一個拐點,在拐點之前,持續的創新投入會促進企業績效提升,超過這一拐點時,繼續增加創新投入將不會帶來相同比例的績效提升,從而表現出邊際效用遞減特征,甚至還會產生抑制作用。

基于此,本文提出如下假設:

H3:創新投入對大數據企業績效的影響存在非線性關系。

二、研究設計

(一)樣本選取及數據來源

本文選取20132019年滬深A股上市大數據企業作為研究樣本,該時間跨度的選擇是基于大數據企業的發展。綜合已有研究,總結出大數據、海量數據、數據中心、信息資產及數據化等關鍵詞,并利用這些關鍵詞從同花順、東方財富網中的“大數據”和“數據中心”概念板塊中進行篩選,選出大數據企業共320家。為了提高研究數據的質量,剔除相關財務數據缺失和模糊不清、樣本期間發生重大資產重組和主營業務變動及ST、*ST類企業,最終獲得數據港、中科曙光、紫晶存儲等191家樣本企業。數據主要來源于同花順、東方財富網、巨潮資訊網及各企業年報。

(二)研究變量的選擇

1.被解釋變量

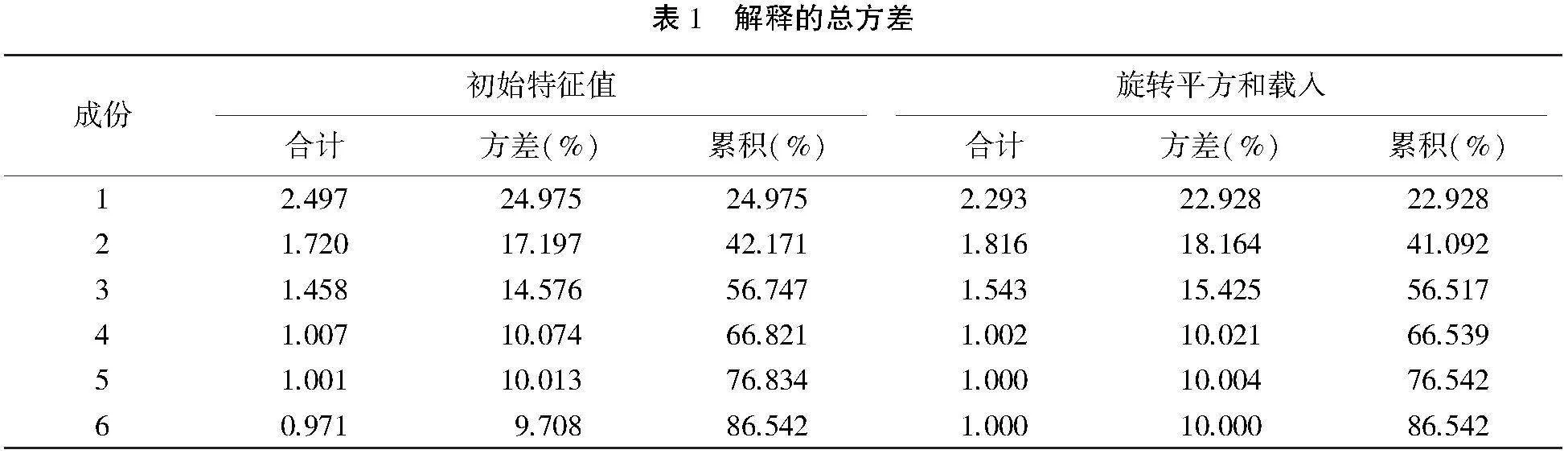

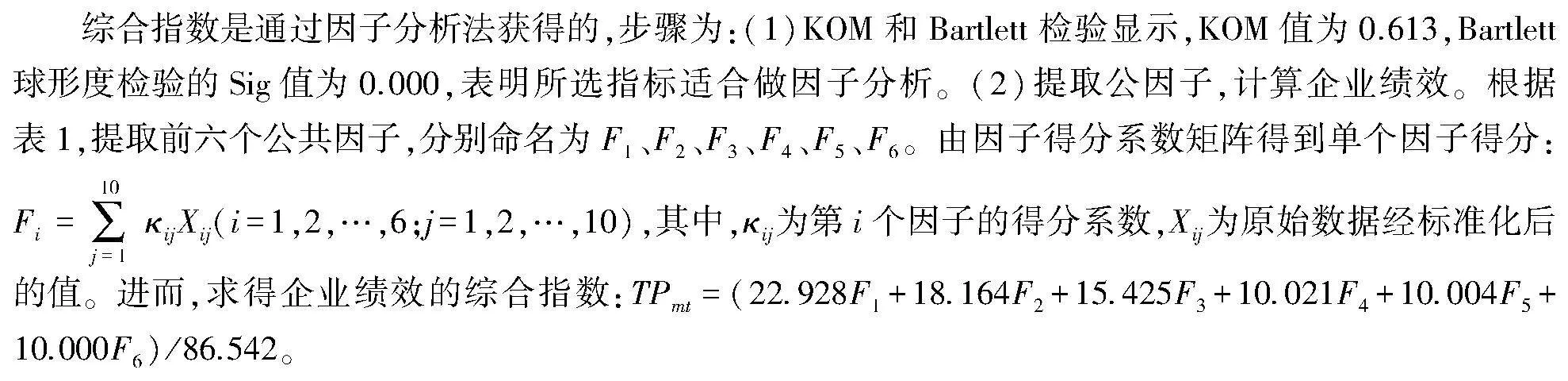

企業績效(TP),選取凈資產收益率、每股收益、營業利潤率、總資產周轉率、流動資產周轉率、資產負債率、流動比率、速動比率、總資產增長率及營業收入增長率等十個指標的綜合指數進行衡量。

2.解釋變量

創新投入,選擇將其分為創新資金投入(RDC)和創新人員投入(RDP)兩部分,分別選取研發費用與營業收入的比值、技術研發人員與員工總人數的比值進行衡量。同時,RDC、RDP也是門檻變量。

3.調節變量

技術積累(Tech),選取企業發明專利申請數進行衡量;在穩健性檢驗中,選取發明專利授權數進行衡量。在調節效應檢驗時,分別對創新投入、技術積累進行中心化處理。

4.控制變量

借鑒已有研究文獻,選擇控制以下變量:企業規模(Size),選取企業資產總額的自然對數進行衡量;現金流量(Cash),選取企業貨幣資金的自然對數進行衡量;企業年齡(Year),選取企業成立時間的自然對數進行衡量[13]。

(三)研究模型

結合本文所提出的假設,參考楊冬梅等的研究[14],將回歸模型構建為

為檢驗技術積累的調節效應,參考Zang等的研究[15],在模型(1)的基礎上,構建如下模型

為考察創新投入與企業績效是否存在非線性關系,參考Liu等的研究[16],構建如下門檻回歸模型

式(1)(3)中:Yit表示i企業在t期的績效水平,RDCi,t-s、RDPi,t-s分別表示i企業在t-s期的創新資金投入和創新人員投入水平,s=0時表示沒有滯后即當期,s=1時表示1年滯后,以此類推;Xit為系列控制變量,Yi,t-1為前一期的績效; RD為創新投入(創新資金投入與創新人員投入);I(·)表示指示性函數,括號內條件成立時取值為1,否則為0;α0為截距項,εit為隨機擾動項,μ為門檻值。

三、實證結果與分析

(一)描述性統計

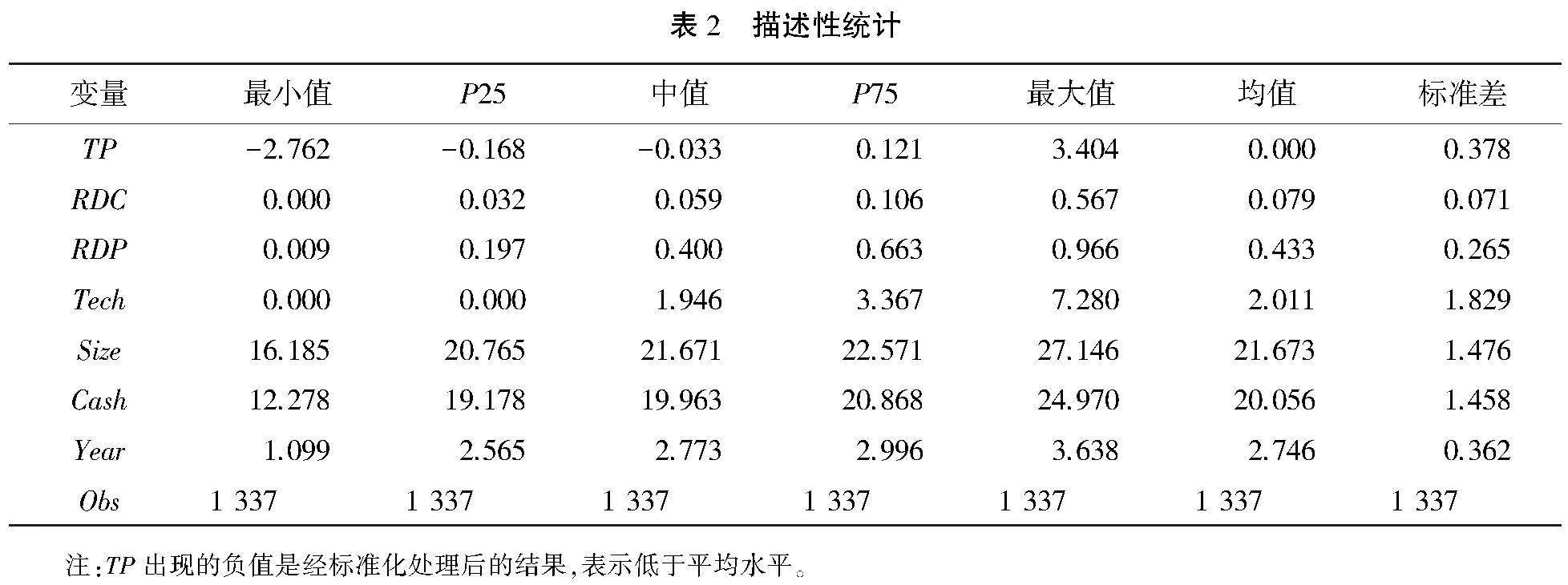

表2報告了主要變量的描述性統計結果。企業績效的中值為-0.033,小于均值,表明大數據企業績效分布右偏,多數企業績效水平未達到平均水平,有待進一步提高;創新資金投入和創新人員投入的中值為0.059、0.400,均值為0.079、0.433,表明我國大數據企業整體創新投入水平較高,具備一定的研發競爭實力,但多數企業的創新投入水平處于平均水平以下,創新投入還有待加強。

(二)基準回歸結果

多重共線性檢驗結果顯示,變量之間的相關系數均在合理的范圍內,所有變量的VIF值遠小于10,表明不存在嚴重的多重共線性問題。模型(1)中包含被解釋變量的滯后一期,為動態模型,進行回歸分析,其結果如表3所示。AR(1)和AR(2)的結果顯示,可以接受擾動項無自相關假設。從當期來看,創新資金投入的系數為-0.783,在5%水平上顯著為負;創新人員投入的系數為0.349,在5%水平上顯著為正;從滯后一期、滯后二期來看,創新資金投入的系數分別為0.023、0.387,創新人員投入的系數分別為0.273、0.455,在10%水平上顯著為正。研究假設H1得證。

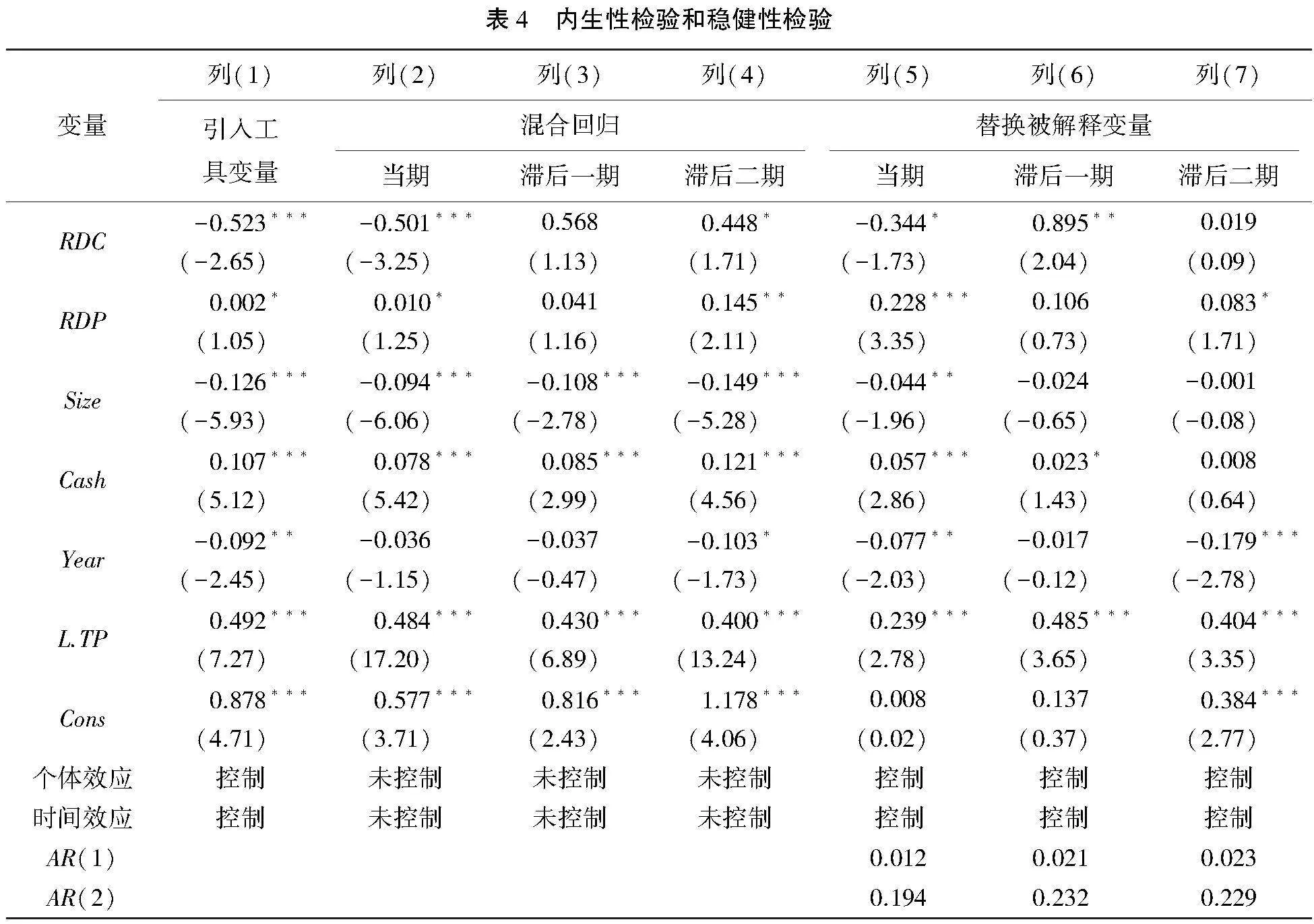

(三)內生性檢驗和穩健性檢驗

1.引入工具變量

針對反向因果關系可能導致的內生性問題,參考王智波和李長洪的研究[17],選擇創新投入的滯后項作為創新投入的工具變量。通過二階段最小二乘法(2SLS)進行回歸,結果如表4中列(1)所示。創新資金投入對當期績效的影響系數為-0.523,在1%的水平上顯著;創新人員投入對當期績效的影響系數為0.002,在10%的水平上顯著。表明研究結論是穩健的。

2.混合回歸

采用混合模型(POLS)重新回歸,結果如表4中列(2)至列(4)所示。從當期來看,創新資金投入的系數為-5.501,在1%的水平上顯著;創新人員投入的系數為0.010,在10%的水平上顯著。從滯后一期、滯后二期來看,創新資金投入的系數分別為0.568、0.448,創新人員投入的系數分別為0.041、0.145。表明研究結論也是穩健的。

3.替換被解釋變量

選取凈資產收益率(ROE)來衡量企業績效,進行回歸,結果如表4列(5)—(7)所示。從當期來看,創新資金投入的系數為-0.344,在10%的水平上顯著;創新人員投入的系數為0.228,在1%的水平上顯著。從滯后一期、滯后二期來看,創新資金投入的系數分別為0.895、0.019,創新人員投入的系數分別為0.106、0.083。表明研究結論依然是穩健的。

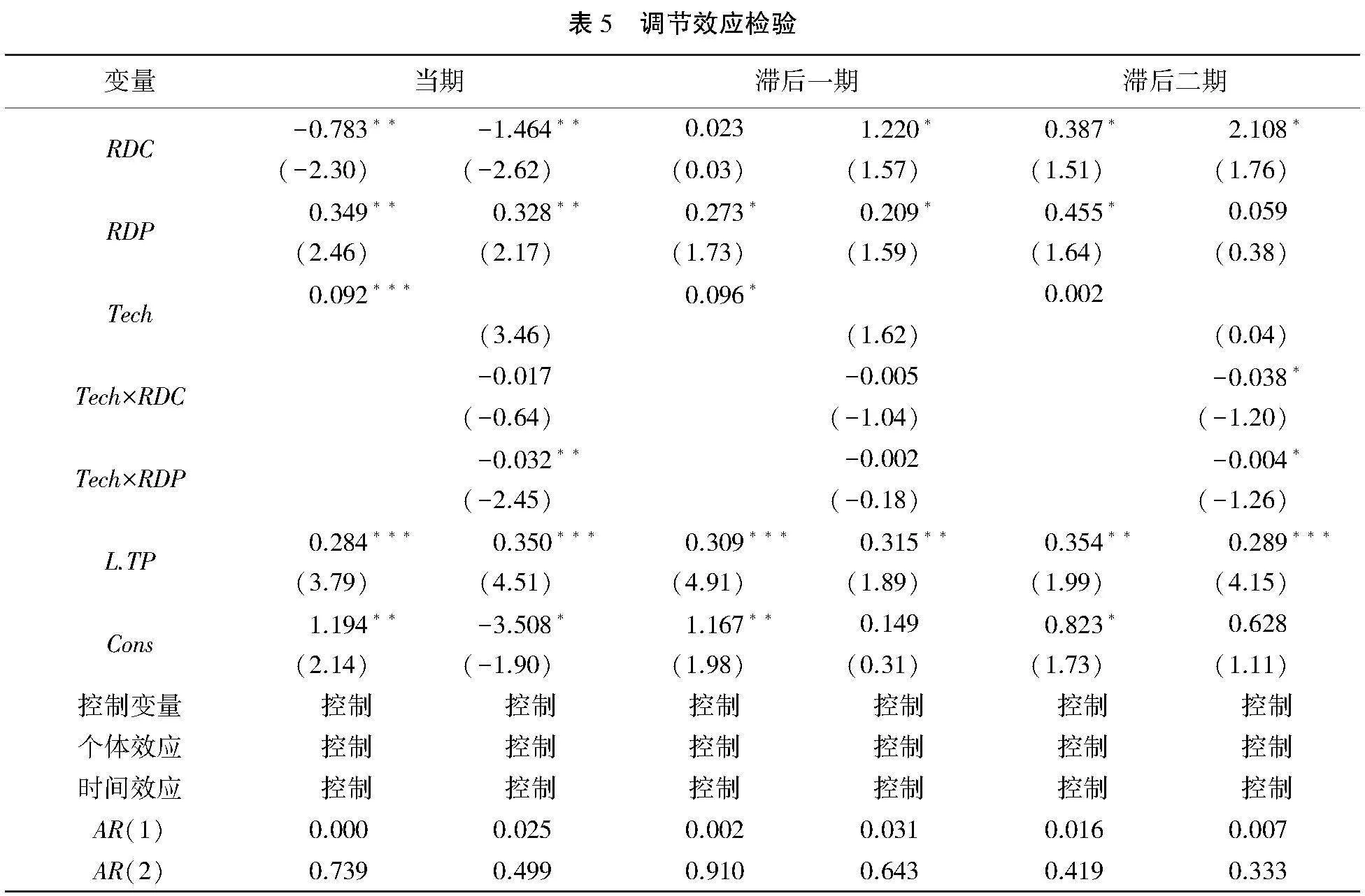

(四)調節效應檢驗

表5報告了調節效應檢驗結果。從當期來看,技術積累與創新資金投入的交乘項(Tech×RDC)系數為-0.017,與創新人員投入的交乘項(Tech×RDP)系數為-0.032;從滯后一期、滯后二期來看,技術積累與創新資金投入交乘項(Tech×RDC)的系數分別為-0.005、-0.038,技術積累與創新人員投入交乘項(Tech×RDP)的系數為-0.002、-0.004。研究假設H2得證。

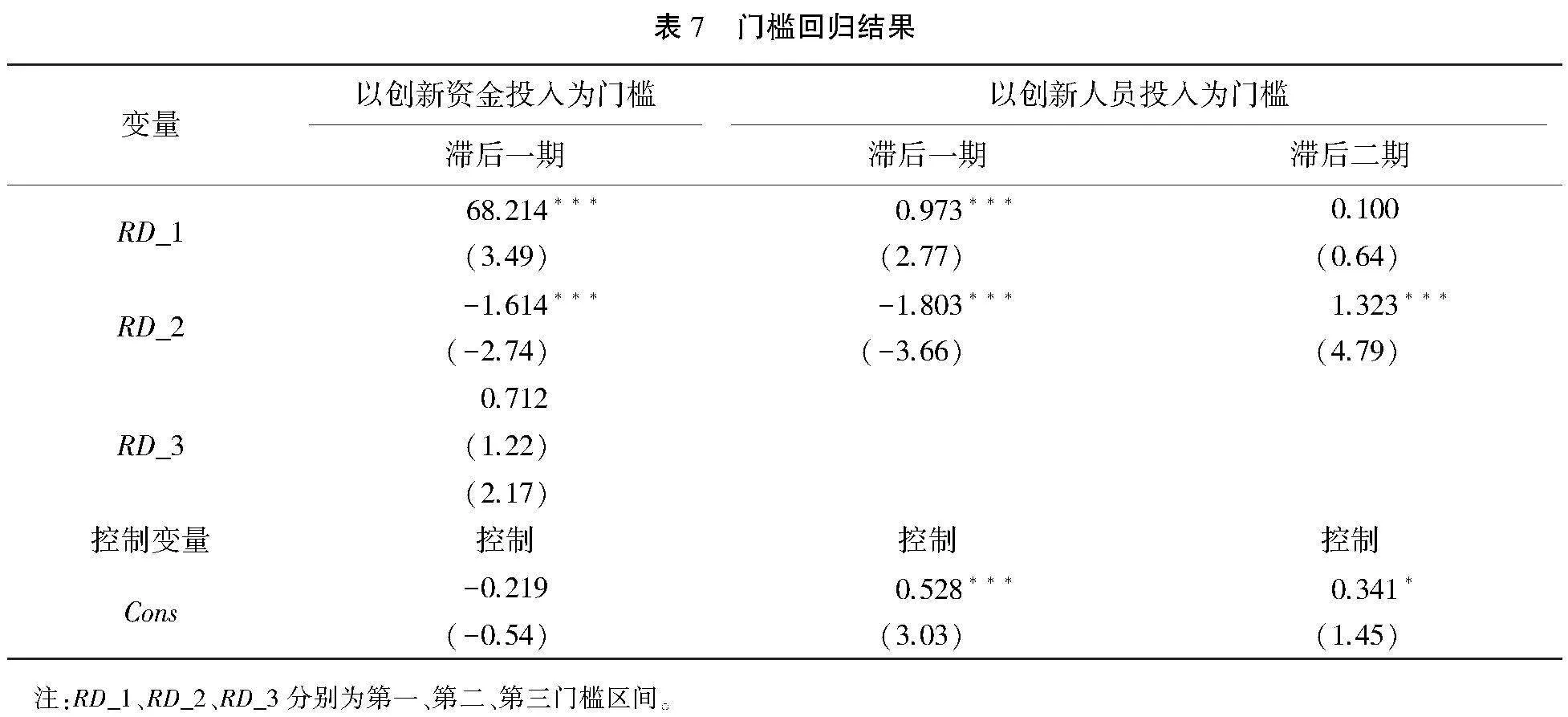

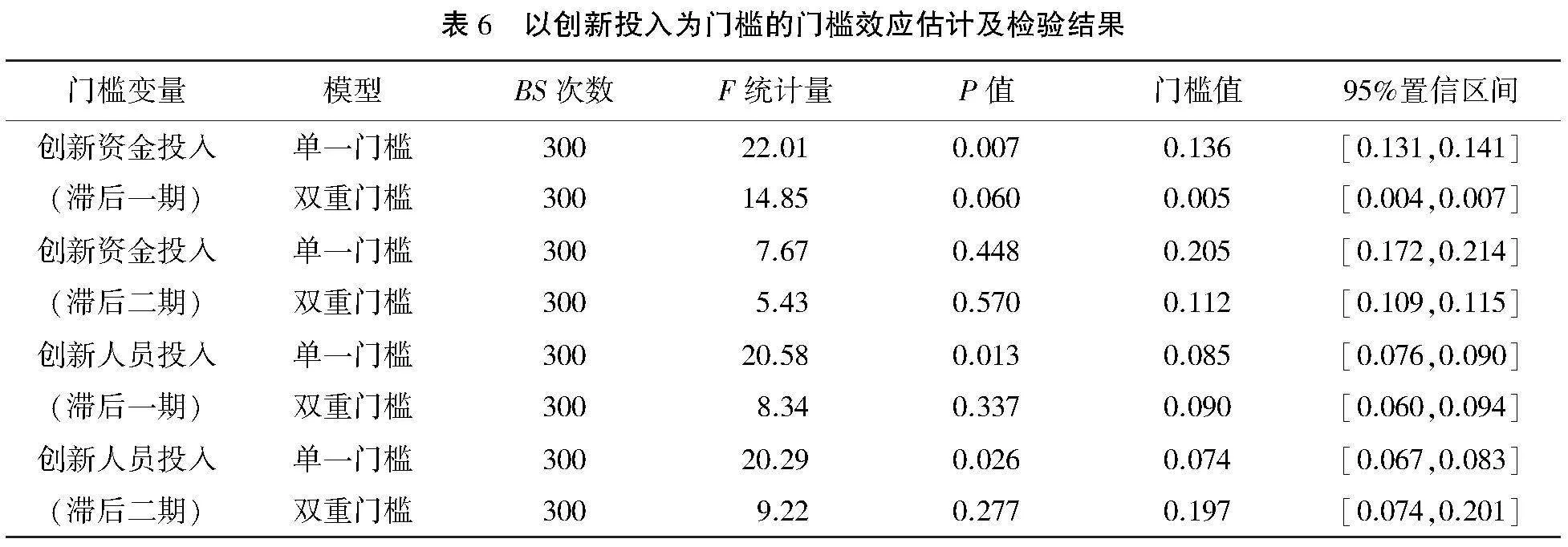

(五)門檻效應檢驗

采用“自舉法”,重疊模擬似然比檢驗統計量300次,對創新投入可能存在的門檻值進行估計和檢驗,結果如表6所示。創新資金投入對滯后一期企業績效單門檻和雙門檻效應檢驗的F統計量在1%(P=0.007)和10%(P=0.060)水平上顯著,而對滯后二期企業績效單門檻和雙門檻效應檢驗的F統計量均不顯著(P=0.448、0.570)。創新人員投入對滯后一期和滯后二期企業績效單門檻效應檢驗的F統計量在均在5%(P=0.013、0.026)水平上顯著。以上可知,創新資金投入對滯后一期企業績效的影響存在雙門檻效應,門檻估計值為0.5%、13.6%;對滯后二期企業績效的影響不存在門檻效應,二者呈線性關系,不再討論。創新人員投入對滯后一期、滯后二期企業績效的影響均存在單門檻效應,門檻值為8.5%、7.4%。

表7說明了創新資金投入和創新人員投入對企業績效的門檻回歸結果。以創新資金投入作為門檻變量,在創新資金投入小于0.5%時,創新資金投入對滯后一期企業績效的回歸系數為68.214,在1%水平上顯著為正;在0.5%~13.6%區間,回歸系數為-1.614,在1%水平上顯著為負;大于13.6%時,回歸系數為0.712,不顯著。因此,以RDC=0.5%為拐點,創新資金投入與滯后一期企業績效呈“倒 V 形”關系。以創新人員投入作為門檻變量,從滯后一期來看,在創新人員投入小于8.5%時,創新人員投入對企業績效的回歸系數為0.973,在1%水平上顯著為正;大于8.5%時,回歸系數為-1.803,在1%水平上顯著為負;因此,以RDP=8.5%為拐點,創新人員投入與滯后一期企業績效呈“倒V形”關系。從滯后二期來看,在創新人員投入小于7.4%時,創新人員投入對企業績效的回歸系數為0.100,不顯著;大于7.4%時,回歸系數為1.323,在1%水平上顯著為正。研究假設H3得證。創新資金投入比例控制在0.5%以內,能更好地提升滯后一期企業績效;創新人員投入比例控制在8.5%以內能更好地提升滯后一期企業績效,大于7.4%能更好地提升滯后二期企業績效。

四、結論與建議

本文以20132019年滬深A股上市大數據企業為研究樣本,實證檢驗了創新投入對企業績效的影響及其門檻效應,得出以下主要研究結論:(1)創新投入有助于提高大數據企業績效,且存在一定的滯后性,其中創新資金投入影響的滯后性更為明顯;(2)技術積累對創新投入與企業績效關系具有負向調節效應;(3)創新投入對大數據企業績效的影響存在非線性關系,創新投入比例應控制在一定比例內。

針對上述研究結論,提出以下建議:(1)加強日常創新投入管理。大數據企業應立足長遠發展,制定可持續的創新投入規劃;合理配置內部研發資源,提升企業創新效率;重視創新人員的引進和培養,營造企業創新氛圍;尋求與科研院所的合作,以提高研發效率,降低研發成本。(2)重視探索性創新。大數據企業應在創新活動中有效利用已有技術和知識,提高研發效率,降低研發成本;加強創新管理,掌握創新主動權,提高企業探索性創新能力,減少技術路徑依賴的產生。(3)將創新投入控制在最佳回報范圍內。大數據企業需要把握創新投入的力度,根據所處的創新投入范圍制定科學的計劃;提高創新投入效率,建立內部預警機制,防止過度創新投入抑制企業績效。

參考文獻:

[1]張雪,劉藝琦,吳武清. 數據資產會計計量研究——以大數據企業為例[J]. 財會通訊,2022(19):10-14.

[2]顧艷輝,朱淑珍,趙袁軍,等. 基于大數據驅動的企業創新創業政策研究[J]. 管理現代化,2019(4):47-49.

[3]戴雙興. 數據要素:主要特征、推動效應及發展路徑[J]. 馬克思主義與現實,2020(6):171-177.

[4]李玉剛,葉凱月,吳朋. 研發投入、市場化程度與企業專業化經營[J]. 科研管理,2022(4):158-164.

[5]樊自甫,陶友鵬. 數字化能否促進制造業高質量發展——基于中國省際面板數據的經驗證據[J]. 重慶郵電大學學報(社會科學版),2022(5):124-133.

[6]李維安,李浩波,李慧聰. 創新激勵還是稅盾?——高新技術企業稅收優惠研究[J]. 科研管理,2016(11):61-70.

[7]WANG J, YE Y . Research on selection of technological innovation mode for large and medium-sized construction enterprises in China[J]. Technology and Investment,2017(2):131-141.

[8]胡亞茹,陳丹丹,劉震. 融資約束、企業研發投入的周期性與平滑機制——基于企業所有制視角[J]. 產業經濟研究,2018(2):78-90.

[9]SHIN W, OH S, RHO S. Innovation and exports of Korean firms: How do they differ by size and industry?[J].Millennial Asia,2019(3):249-271.

[10]成力為,劉詩雨. 研發投入跳躍、吸收能力與企業動態績效[J]. 科學學研究,2021(4):683-694.

[11]鄭勇華. 學習導向、迭代創新與新產品開發——基于215家大數據企業的實證研究[J].技術經濟與管理研究,2021(7):25-30.

[12]肖靜華,胡楊頌,吳瑤. 成長品:數據驅動的企業與用戶互動創新案例研究[J]. 管理世界,2020(3):183-205.

[13]陳麗姍,傅元海. 融資約束條件下技術創新影響企業高質量發展的動態特征[J]. 中國軟科學,2019(12):108-128.

[14]楊冬梅,萬道俠,郭俊艷. 企業科技研發投入與企業績效——兼論政府創新政策的調節效應[J]. 山東社會科學,2021(5):129-135.

[15]ZANG Z P, ZHU Q W, MOGORRON-GUERRERO H. How does Ramp;D investment affect the financial performance of cultural and creative enterprises? The moderating effect of actual controller[J]. Sustainability,2019(2):1-19.

[16]LIU S Q, LIN S, SUN Z Y, et al. Earnings management and firms’ investment behavior: The threshold effect of ROE[J]. Emerging Markets Review,2021(6):1-15.

[17]王智波,李長洪. 輕資產運營對企業利潤率的影響——基于中國工業企業數據的實證研究[J]. 中國工業經濟,2015(6):108-121.

Impact of innovation input on big data enterprise performanceand its threshold effect

Abstract:

As a venture capital activity, innovation investment is an important support for big data enterprises to carry out innovation activities, but its effects have high uncertainty. The empirical research results on innovation investment and big data enterprise performance are still limited, and so far, there has been no attention to nonlinear effects. Exploring the impact of innovation investment on the performance of big data enterprises and its threshold effect has important theoretical and practical significance for big data enterprises to improve their performance through innovation investment. Therefore, the paper theoretically examines the impact of innovation investment on the performance of big data enterprises. Based on this, benchmark regression models, moderating effect models, and threshold effect models are constructed using big data enterprises listed on the Shanghai and Shenzhen A-shares from 2013 to 2019 as research samples. Empirical tests are conducted to examine the impact of innovation investment on enterprise performance, and to examine the moderating effect of technology accumulation and the nonlinear relationship between innovation investment and enterprise performance. Research has found that innovation investment can help improve the performance of big data enterprises, and the impact has a certain lag. This conclusion is still valid after a series of endogenous tests and robustness tests, such as the introduction of instrumental variables, mixed regression and substitution of explained variables. The moderating effect test shows that technology accumulation has a negative moderating effect on the relationship between innovation investment and enterprise performance. The threshold effect test indicates that there is a non-linear relationship between the impact of innovation investment on enterprise performance, and it is necessary to control the proportion of innovation investment. Consequently, big data enterprises should devise sustainable innovation investment strategies, allocate Ramp;D resources efficiently, emphasize the recruitment and development of innovative talent, and collaborate with research institutions. They should also strengthen innovation management, enhance exploratory innovation capabilities, develop scientific plans, establish internal warning mechanisms, and prevent excessive innovation investment from hindering performance.

Keywords:

big data enterprises; innovation input; enterprise performance; threshold effect