中資企業跨境并購后股權增持行為構型研究

2024-01-04 03:54:54楊松

會計之友 2024年1期

關鍵詞:一帶一路

楊松

【摘 要】 基于“一帶一路”的現實背景,文章對中資企業跨境并購后股權增持微觀行為機制進行構型研究。首先通過將動機、能力、機會三個維度統合起來作為統御中資企業跨國經營過程中股權增持行為的“MAO”大框架;然后運用模糊集定性比較分析方法探究高、低兩種程度的股權增持結果中涵蓋的行為驅動因素及構型。研究發現,中資企業對沿線國家當地目標企業不同程度的股權增持行為應選擇與自身增持動機、增持能力和環境機會特性相匹配的組合條件,而不應孤立地對某一種關鍵驅動因素進行過度關注。文章進一步豐富了跨境并購和股權結構調整的相關文獻。研究結論對于中資企業如何在“一帶一路”沿線復雜環境下實現不同程度的股權增持行為具有一定的啟示意義。

【關鍵詞】 一帶一路; 跨境并購; 股權增持; 模糊集定性比較分析

【中圖分類號】 F275? 【文獻標識碼】 A? 【文章編號】 1004-5937(2024)01-0109-09

一、引言

2023年是共建“一帶一路”倡議提出十周年。共建“一帶一路”已成為深受歡迎的國際公共產品和國際合作平臺。作為中國擴大對外開放的重大舉措,“一帶一路”倡議提出十年來,已經進入到全面推進務實合作的新階段。據商務部統計,自2013年至2022年,中國向“一帶一路”沿線共建國家和地區直接投資超過2 400億美元。然而,在面對世界經濟復蘇顯著放緩和沿線海外投資風險交織重疊的復雜背景下,中資企業的海外投資亦應由“增量”向“提質”轉變,特別是中資企業針對已有“一帶一路”沿線海外并購項目的后續營運中,決定向目標企業再繼續追加投入“多少”的組織資源。例如,一種重要的表現形式為中資企業在跨國合作經營期間對當地目標企業的后續股權增持程度,關系到企業高質量發展目標的實現,并由此正成為中資企業在沿線國家海外營運過程中的重大現實問題。

從現有研究來看,盡管有關中資企業對“一帶一路”沿線國家投資的研究成果日益增多,但是針對國際化演進過程中企業對東道國當地目標企業后續資源投入主題方面的研究尚未引起足夠重視[1-3],特別是中資企業完成初始跨境并購之后的股權增持行為可能會受到哪些重要驅動因素的影響,并且這些相互依存的復雜因素又是如何以構型的形式來促成不同程度的股權增持決策結果的研究還較為缺乏。究其原因,一是中資企業在沿線國家對當地目標企業股權增持案例的數量較少,從而無法采用傳統的大樣本分析技術;二是由于國際化演進理論模型在分析框架建構方面仍存在諸多的模糊性,已有文獻側重于從跨國企業進入海外市場后影響股權結構發生變動的若干獨立關鍵因素入手進行探究,從具有相互依賴關系的多維因素角度去考察企業股權增持行為的研究還較為鮮見[4-5]。基于此,本文嘗試構建一個中資企業跨境并購后股權增持的微觀行為機理框架,采用模糊集定性比較分析方法(fsQCA),以高(低)程度股權增持兩種行為結果為被解釋變量,探索相互依存的關鍵性原因條件(增持動機、增持能力和環境機會特性)如何以“構型”的形式來促成不同程度的股權調整(增持)決策結果。

本文可能的研究貢獻如下:第一,基于“整體論”視角,將中資企業的增持動機(Motivation)、增持能力(Ability)、環境機會特性(Opportunity)三重維度結合起來作為解釋股權增持行為的“MAO”分析框架,為學界更好地理解中資企業在沿線國家后續經營過程中增加資源投入的行為機制提供了新的研究視角。第二,運用fsQCA分析方法,為中資企業海外并購后的股權增持行為提供了細致的解釋路徑,展示了已有研究并不具備的解釋特征(非對稱因果性和等效性),為跨國企業股權增持行為結果提供了更為清晰和豐富的判斷邏輯。

二、理論背景與分析框架

以往文獻表明,新興市場國家的跨國企業通常需要經驗學習來實現對東道國目標企業的資源獲取、利用、整合及(再)投入。這一過程往往伴隨著基于企業自身的增持動機、能力增長和制度環境機會特性[5-6]。事實上,上述三種要素特性并不是獨立影響的,而是以相互依存、相互作用的方式共同決定跨國企業進入海外市場后的股權調整行為[4,7]。本文嘗試從“整體論”角度出發,借鑒近期跨境組織行為研究中開始興起的“MAO”模型[8],將中資企業對東道國目標企業的剩余股權的持有動機(M)、海外投資營運過程中形成的持有能力(A)以及東道國當地環境對雙方后續經營過程中所產生的機會(O)三個維度統合起來,以此構建本文的理論分析框架。

(一)增持動機

動機是組織行為的起點和決定行為結果的重要組成。中資企業在成功完成初始的海外股權收購后,收購方的戰略動機仍將塑造海外投資運營過程中的不同行為。在對沿線國家當地目標企業的剩余股權增持中:(1)資產尋求和資產利用是企業在任何時點上從事海外經營的兩類根本戰略動機[8-9]。跨國企業的海外資產尋求動機通常表現為企業為構建可持續競爭優勢所期望獲得的全球戰略性“資源”,而海外資產利用動機本質上則強調了跨國企業對既有組織資源的獲取和利用,如開拓新市場、獲取產品的銷售網絡和渠道等[10-11]。現有研究表明,海外投資動因的差異決定著企業進入海外市場的初始戰略和經營期間對境外資源的實際獲取方式。因此對該指標的考察有助于揭示該因素如何作用于海外股權增持行為的發展過程。(2)有研究表明,海外股權增持中的戰略型企業社會責任行為動機在跨國經營過程中顯得愈發重要。從動機角度來看,不同于傳統的企業戰略和企業社會責任,企業履行戰略型企業社會責任不僅在于尋找能夠創造企業和社會共享價值的機會,更重要的是,它把解決與社會問題相關的產品和服務納入其內在核心價值,從預期的社會問題中尋求當前的市場機會、獲取可持續競爭優勢,并使企業的利益相關者滿意[12]。以往研究表明,新興市場國家的跨國經營主體可以通過履行戰略型企業社會責任活動來獲取東道國(發達國家)市場的合法性[13]。可見,戰略型企業社會責任作為應對東道國制度壓力的方式和作為對組織外部或內部利益相關者合法性需求的戰略響應,一方面受制于履行社會責任所嵌入的東道國的制度環境,另一方面,也很可能為中資企業和“一帶一路”沿線國家的目標企業帶來更進一步的經濟合作空間。特別是與發達國家潛在的巨大的合法性威脅相比,“一帶一路”沿線國家大部分為發展中國家,其所面臨的東道國制度壓力和合法性要求與發達國家市場截然不同[14]。中資企業在通過海外并購獲得初始股權后,已成為當地市場的合法參與者。在后續的海外并購整合與合作過程中,中資企業可以進一步通過履行戰略型企業社會責任活動,在順應組織內、外部各方面利益相關者規范預期的同時來進一步增強其合法性。因此,本文認為戰略型企業社會責任是實現中資企業對“一帶一路”沿線國家的海外目標企業股權調整的重要因素,對其考察有助于揭示該因素作用于股權增持行為的發展過程與結果。

(二)增持能力

跨國企業實施股權增持的能力反映了其為實現特定經營目標所運用的關鍵技能和資源,同時也是建立強有力的組織間合作關系的保障[4-15]。對于增持能力而言:(1)技術技能涵蓋在了整合和營運的經驗之中,經驗不僅重要,而且復雜,組織通過累積、實踐式學習所創造出的資源將增加其成功實現目標的可能性。豐富的海外并購經驗(知識)有利于規避投資東道國的制度障礙、降低東道國市場的不確定性以及與當地合作伙伴之間的經營風險[7,9]。因而,海外并購經驗的增加將提高中資企業股權增持的信心,降低增持阻礙因素的判斷權重。(2)增持能力維度的另一種關鍵因素是研發創新能力。基于當前共建“一帶一路”的背景,對于中資企業和當地合作伙伴來說,新技術和知識的吸收、利用和轉化通常隱含在雙方生產經營過程之中。研發創新能力不僅能夠有效提升企業技術水平,還可以協助提升國內產業水平,這是中資企業在沿線國家進行后續資源投入的一個顯著特點,也是加大海外市場資源投入(如股權增持)的重要驅動因素之一。因而,本文將系統地考察其在海外股權增持中的相對重要性。(3)增持能力維度還體現在目標企業常常通過識別合作過程中所表現出的經營績效來判斷可靠性。收購后良好的業績表現能夠為增強海外市場的協同性和互補性創造進一步的空間,也為收購方在股權策略轉化方面提供了更大的自由度[10]。因而,本文將系統考察經營績效在股權增持行為中的相對重要性。

(三)東道國環境機會特性

跨國企業繼續向海外市場投入更多的組織資源以實現其后續運營戰略,也取決于當地市場環境中存在的機會與威脅。以往研究強調了東道國環境中正式制度(如東道國制度質量)和非正式制度(如文化差異)對跨國企業后續海外投資營運活動所提供的機會與壓力。(1)就雙邊文化差異而言,交易成本理論強調了企業在跨國情境下,投資東道國和母國之間的文化距離將會增加雙方的管理(交易)成本,并且文化距離也會阻礙對投資東道國合作伙伴行為信息的獲取和解讀,進而為跨國企業防范合作伙伴的潛在機會主義帶來了巨大的挑戰[16]。因此,在沿線國家的非正式制度環境中,文化差異亦可能對中資企業的股權調整行為產生重要影響。(2)就制度質量而言,已有研究表明,較高的制度質量有利于保證當地市場的運作效率,特別是在跨國企業后續海外運營模式轉換中,其國際化理論模型所強調的經驗學習模式改變中的重要影響作用取決于組織經驗學習所應用的制度環境,尤其是制度環境所引致的組織多種因素特性共同驅動的行為結果[17-18]。因而,對其考察也有助于揭示該因素如何作用于海外股權改變(增持)的發展過程與結果。

綜上所述,盡管現有文獻對跨國企業后續股權結構調整機制進行了初步、有益的探索,但這些研究多偏重于在權變原理層面上對該機制所呈現的局部特征的分析,如在股權結構演化過程中對組織經驗和制度環境等要素的匹配適應。實際上,就新興市場國家的跨國企業而言,基于自身戰略意圖、能力增長和制度環境機會特性而不斷尋求改進的行為驅動力越來越強。特別是在“一帶一路”沿線國家這一復雜環境下從事跨國經營的中資企業,既需要充分利用現有存量資源和能力維持基本營運,又需要不斷地獲取、利用、學習和整合海外市場(含關系網絡)的增量資源與能力以實現企業的可持續發展,這些都需要通過跨國企業的經驗學習來實現。通常情況下,中資企業在國際化演進過程中所形成的自身動機、能力增長和制度環境機會特性,并不是獨立影響的,而是以相互依存、相互作用的方式共同決定跨國企業進入海外市場后的股權調整機制。當前主流理論視角審視股權結構調整的文獻多關注單一關鍵性因素與股權結構轉換之間的因果關系,而從“整體”視角探究機制的文獻尚很缺乏,這也是造成現有研究中以單維或二維角度進行研究僅僅能考察機制中的局部化特征的主要原因。因而,本文將綜合考慮中資企業對“一帶一路”沿線國家當地目標企業的剩余股權的增持動機、增持能力、環境機會并構建分析框架,以探究中資企業對沿線國家目標企業不同程度的股權增持結果中涵蓋的行為驅動因素及構型組合。

三、研究設計

(一)數據來源與樣本處理

本文數據來自BvD-Zephyr全球并購交易數據庫,從中提取2013年9月至2020年9月期間中資企業在152個“一帶一路”沿線國家或地區(參照https://www.yidaiyilu.gov.cn官網)宣告并且已經完成增持當地目標企業股權的22起典型事件作為研究案例。中資企業對“一帶一路”沿線國家當地目標企業剩余股權的增持動機和增持能力數據采用人工收集的方式,逐條(逐年)查詢集團官網新聞、查詢初始海外并購交易完成時點至增持時點之間的各年度公司公告(含年度財報),并通過新浪財經、中財網,以及相關行業協會網站等權威、公開媒體所披露的信息進行交叉核對;當地環境機會特性指標(文化距離和制度質量)的數據來源于荷蘭心理學家霍夫斯泰德(Hofstede)的文化六維度數據指數(https://geert-hofstede.com)和世界銀行發布的全球治理指數(World Governance Index)。本文數據處理軟件為fsQCA3.0。

(二)分析方法

已有引介性文獻對fsQCA分析方法進行了詳細說明[19],限于篇幅,故本文不再贅述。采用fsQCA方法主要基于以下考慮:第一,從以往研究來看,一些管理學領域的學者指出,由于歸類在人類的思維中幾乎無處不在,因而它是人類在面對不確定的結果時簡化思維過程,形成認知和決策判斷的重要思維機制。而fsQCA的一個核心特征是它允許在同時考慮多個相互依賴的復雜因素的基礎上進行歸類構型和決策判斷。此外,fsQCA整合了定性與定量研究優勢,尤其是不同于簡單的二分類定性設置,模糊集提供了在完全隸屬于以及完全不隸屬于之間的程度判斷,如企業績效的“好”與“壞”、股權增持比例的“高”與“低”,這一方式與人類思維判斷中信息認知的粗糙和模糊歸屬相似,并被認為是人類認知和決策的核心,也即在模糊邏輯下,所有的要素都可以被表述為程度上有多少。第二,本文針對中資企業對“一帶一路”沿線國家當地目標企業股權增持程度的決策行為進行研究。如前文所述,股權增持決策行為的形成是匯集了系列要素的復雜互動過程,是中資跨國企業對目標企業剩余股權的增持意圖和動機、增持能力以及當地環境機會等多重因素特性相互依賴、共同作用的結果。因此,與傳統的回歸分析聚集于研究單個關鍵性變量的獨立作用或者兩兩交互作用相比,模糊集分析一是允許等效性,也即它允許出現多條路徑來實現同一結果,即“原因不同,結果相似”的殊途同歸;二是具有不對稱因果性,也即導致“高程度股權增持”的解釋路徑可以與導致“低程度股權增持”的解釋路徑不同,克服了傳統回歸技術的限制(如對稱因果性和高階交互作用),這兩種分析特點能夠更好匹配本文的研究目的:從“整體論”角度構建出“一帶一路”背景下中國企業海外收購后的股權增持“邏輯”。該方法能夠克服傳統回歸只能識別單一核心變量帶來唯一“凈效應”。第三,本文的研究觀測值為小樣本。從方法論上說,尤其適用于案例數量大于10而小于70的比較研究[20]。綜上,這些分析特點能夠更好匹配本文的研究目的。

(三)研究變量的操作性定義和校準

為實現模糊集定性分析,所有變量首先需要校準(Calibrated)。fsQCA需要將初始變量轉化成為0.0—1.0之間的QCA模糊隸屬變量。本文采用四值定性錨值,即0、0.33、0.67、1,其分別對應完全不隸屬于、少數部分隸屬于、多數部分隸屬于以及完全隸屬于。變量定義及校準方式具體如表1。

1.結果變量

股權增持程度(ADJO)。該指標表現為中資企業完成初始海外并購后進一步增持當地目標企業的股權比例。本文增持股權比例的取值范圍在閉區間[0.032,0.520]之間,數值越大表示中資企業海外并購后進一步增持股權的比重越高。依據“內部校準”準則,該指標運用層次聚類分析后得到的門檻值為0.349,因此,當股權增持比例的數值高于(低于)0.349時,校準為1(0),被視為高(低)程度股權增持行為。

2.環境機會特性

(1)文化距離(CUL)。該指標反映了東道國與中國文化差異的相對距離,并選取學界普遍采用的Hofstede的文化六維度指標公式測算[21]。該指標數值取值范圍在閉區間[0.555,7.677]之間,數值越大表示中國與投資東道國之間的文化差異越大。該指標采用層次聚類分析后得到3個門檻值(6.585、4.548和2.135)。

(2)東道國制度質量(WGI)。該指標選取世界銀行發布的全球治理指數(WGI)作為東道國制度質量的代理變量[22]。該指標取值范圍在閉區間[0.752,98.357]之間,數值越大表示中資企業所在沿線國家的制度環境越好。制度質量采用層次聚類分析后得到3個門檻值(19.788、54.839和80.383)。

3.增持動機

(1)資產尋求/利用戰略動機(AMT)。本文借鑒趙毅等[9]、Buckley et al.[11]的研究,首先,收集中資企業在初始海外并購后至股權增持事件發生期間所涉及的各類公開權威資料。其次,針對企業披露的增持動機的相關文本信息進行開放式編碼,將文本數據進行重構以便形成概念化標簽,隨后對這些內容相近或重復的標簽進行提煉,形成若干個核心概念。再次,對已有資料的初始編碼進行二次編碼,目的是就原有資料和已有文獻對戰略動機類型的概念做進一步挖掘、對比和歸納。最后,通過對文本信息的概念標簽和已有文獻對股權增持的戰略動機所包含范疇進行歸納。基于上述過程,若該期間中資企業以資產尋求作為核心戰略動機,則賦值為1;若以資產尋求戰略動機為主并兼具資產利用動機,則賦值為0.67;若以資產利用戰略動機為主并兼具資產尋求動機,則賦值為0.33;若資產利用作為核心戰略動機,則賦值為0。

(2)戰略型企業社會責任行為動機(SCSR)。該指標側重考察跨國企業與當地社會關系的建構,把解決與社會問題相關的產品和服務納入企業的核心戰略范疇,并從預期的社會問題中尋找當前的市場機會,實現價值創造,并使利益相關者滿意[12]。與資產尋求/利用戰略動機的指標思路測度方式相同,若跨國企業與當地目標企業在海外并購后的營運過程中,其具有戰略型企業社會責任行為動機的,則賦值為1。其他,則賦值為0。

4.增持能力

(1)借鑒賈鏡渝等[23]相關研究,先前沿線國家并購經驗(EXP)。該指標用來反映中資企業先前海外并購經驗。本文樣本數據中先前海外并購經驗的取值范圍在閉區間[0,9]之間,數值越大表示海外并購經驗越豐富。海外并購經驗亦采用層次聚類分析后得到3個門檻值(1.5、5和8)。

(2)研發創新能力(INNO)。借鑒周晶晶等[24]的相關研究,該指標不僅僅體現為企業能夠有效地整合先進技術,而且能夠提升企業層面的技術水平。若該期間跨國經營主體間技術整合活動剛剛起步,正處于探索階段,則賦值為0;若該期間跨國經營主體間通過有效的技術整合提升了企業的技術水平或助推了企業層面的轉型升級,則賦值為0.67;若該期間跨國經營主體間通過有效的技術整合不僅提升了企業層面的技術水平,而且還能夠促進、提升和助力國內產業(行業)的轉型升級或技術水平,則賦值為1。

(3)經濟績效表現(ECON)。該指標用來反映中資企業在完成初始海外并購后至股權增持時點之間的跨國營運期間目標企業整體盈利水平的變動程度。若該期間目標企業尚未開始盈利,則賦值為0;若目標企業虧損減少或盈利能力持續改善,扭虧為盈,則賦值為0.33;若目標企業盈利水平增長較快,則賦值為0.67;若目標企業盈利水平大幅提高(含高速增長),則賦值為1。

四、實證分析結果

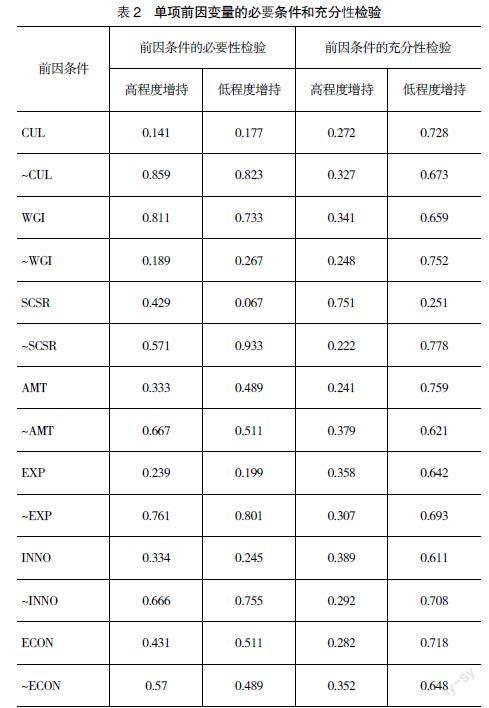

(一)單項前因變量的必要性和充分性分析

如表2所示,從必要性看,除~SCSR具有0.933的一致率外,其余各個單項前因要素影響高(低)程度增持行為的必要性均未超過0.9,即不構成必要條件。從充分性來看,各個單項原因變量對股權增持的形成也均不構成充分條件;此外,所有單項前因變量對高(低)程度增持的實現也都不構成充分必要條件。

(二)股權增持行為的前因條件構型結果及分析

上述充分性和必要性檢驗結果表明,中資企業對沿線國家當地目標企業的股權增持行為結果的形成是匯集了一系列關鍵性因素的復雜互動機制,而不是單項獨立關鍵因素的“列表”。因此,本部分將采用fsQCA方法探究高程度股權增持和低程度股權增持的前因條件組合。

1.高程度股權增持行為構型

通過fsQCA計算得到的高程度股權增持的結果顯示,總體一致性為1.000,大于0.9的閾值,覆蓋率為0.287。研究發現了三條獲取高程度增持的解釋路徑,即Ca1、Ca2和Cb1。

在中資企業的股權增持動機、增持能力與環境機會特性等多個因素特性的相互依存的復雜作用下,高程度股權增持呈現出兩類主要的構型:(1)強調中資企業對目標企業剩余股權的增持意圖(包括戰略型企業社會責任和資產尋求主導型戰略動機)的應用策略,即Ca構型;(2)中資企業在并購后投資營運過程中形成的增持能力(包括海外并購經驗、研發創新能力和經濟績效表現)的應用策略,即Cb構型。

表3列(1)—列(3)結果顯示,在較高的沿線國家制度質量作為核心因果性條件存在的兩類構型中,Ca構型以戰略型企業社會責任和資產尋求主導型戰略動機分別作為核心因果性條件和輔助因果性條件共同存在。而Cb構型則強調在企業資產尋求主導型戰略動機不出現的情況下,以戰略型企業社會責任為核心因果性條件和增持能力為輔助因果性條件的共同作用下,也同樣可以實現對東道國目標企業的剩余股權的高程度增持。進一步,在高程度的雙邊文化差異作為輔助因果性條件缺失的構型中(Ca1),此時具有戰略型企業社會責任的企業在較好的沿線國家制度環境下,通過資產尋求主導型戰略以及憑借豐富的海外并購經驗,可以實現對當地目標企業的高程度的股權增持;Ca2構型結果表明,無論高程度的雙邊文化差異是否存在,此時具有戰略型企業社會責任的企業在較好的沿線國家制度環境下,通過資產尋求主導型戰略以及良好的經濟績效表現和研發創新能力,亦能實現高程度的股權增持;此外,在高程度的雙邊文化差異作為輔助因果性條件(環境的機會特性)缺失的構型中(Cb1),無論資產尋求主導型戰略動機是否存在,中資企業主都可以主要依靠戰略型企業社會責任和較高的增持能力來實現高程度增持。因此,實現高程度海外股權增持的構型分別為:

類型1:在沿線國家制度質量相對較高的環境機會特性下,戰略型企業社會責任成為實現高程度增持的關鍵原因條件(Ca1和Ca2);對于資產尋求主導型戰略的企業則還應重視經濟績效和研發創新能力的培養和建設(Ca2),或在適度的文化距離情境下憑借豐富的海外并購經驗實現高程度增持(Ca1)。

類型2:在沿線國家制度質量相對較高的環境機會特性下,戰略型企業社會責任依然成為實現高程度增持的關鍵原因條件(Cb1、Ca1和Ca2);在適度的文化距離情境下,企業可以憑借豐富的海外并購經驗和良好的經濟績效表現以及研發創新能力來實現高程度增持(Cb1)。

2.低程度股權增持行為構型

采用fsQCA計算得到的低程度增持行為的結果顯示,總體一致性為1.000,大于0.9的閾值,覆蓋率也達到了0.423。研究發現了導致低程度增持行為的兩條解釋路徑。

表3列(4)、列(5)結果顯示,在戰略型企業社會責任為核心因果性條件缺失的情況下,在適度的文化距離情境中,無論東道國是否具有較好的制度環境、企業是否存在資產尋求主導型戰略動機以及良好的經濟績效表現,中資企業都可以憑借豐富的海外并購經驗和適度的研發創新能力,實現對東道國目標企業剩余股權的少量增持(Cc1)。Cc2構型表明,在適度的文化距離情境中,無論企業是否存在豐富的海外并購經驗和良好的研發創新能力,企業仍然可以依靠資產尋求主導型戰略和良好的經濟績效在較高制度質量的環境中實現少量的股權增持。因此,實現低程度海外股權增持行為的基本構型為:

類型3:在戰略型企業社會責任核心因果性條件缺失的情況下,高程度海外股權增持在沿線國家的當地企業中很難實現(Cc1和Cc2)。

進一步對比高(低)程度海外股權增持行為的構型發現:導致高程度股權增持行為的解釋路徑不同于導致低程度股權增持行為的解釋路徑,也即可以存在非對稱因果關系(Asymmetric Causality)。具體來說:

(1)戰略型企業社會責任在實現股權高程度和低程度增持的過程中均起到了關鍵性作用。如在Ca和Cb兩類高程度增持的構型中作為核心因果條件存在,而在Cc型的低程度股權增持中作為核心因果條件缺失。因而,戰略型企業社會責任對東道國目標企業的股權增持程度具有積極的正向影響。

(2)在股權增持行為的機制中,沿線國家當地環境對雙方后續經營過程中所產生的“由外而內”影響的機會特性內部存在互動的替代關系,即東道國制度質量與文化差異之間存在著替代效應,也即表現為高質量的制度環境在高程度增持構型中(包括Ca型和Cb型)均作為核心因果性條件存在;在低程度增持構型中(Cc中)也可以作為輔助性因果性條件存在,而高程度的雙邊文化差異則均可以作為輔助因果性條件缺席于不同的構型中。

(3)總體而言,在沿線國家的目標企業中,中資企業要實現高程度增持行為需要同步具備對目標企業剩余股權的增持動機和增持能力這兩種輔助因果性條件,并且上述增持動機、增持能力與當地環境的機會特性(正式制度)共同形成互補關系。然而,當戰略型企業社會責任這一核心因果性條件缺席時,中資企業至少需要具備增持動機或增持能力兩者之一才能夠作為低程度增持路徑實現條件的核心因果性條件存在。此外,在多個復雜構型中(Ca1構型除外),中資企業所擁有的先前投資經驗能夠緩和對目標企業基于資源尋求的增持意圖。

五、結論與啟示

本文基于2013—2020年中資企業對“一帶一路”沿線國家當地目標企業的股權增持案例數據,通過構建“MAO”理論模型并運用模糊集定性比較分析方法,為中資企業跨境并購后的股權增持行為提供了細致的解釋路徑,展示了以往研究并不具備的解釋特征。面對企業國際化演進過程中繼續向海外市場增加“多少”組織資源投入的模糊決策,本文提供了“高程度”和“低程度”股權增持行為決策的兩類細化的解釋,并發現它們的條件構型具備的兩個特征:等效性和非對稱因果性。在組織增加資源投入中,“高程度”股權增持與“低程度”股權增持并非只存在唯一的標準模式,多種構型都能夠引致其達到相同的結果。并且“高程度”股權增持與“低程度”股權增持存在非對稱因果性,它們并不是“鏡像”的反面,在某些路徑解釋上甚至共享了一些核心的原因條件,這與現有研究所采用傳統的回歸分析所得出的某一或幾個關鍵性因素與結果變量之間的對稱線性因果關系相比,為股權增持行為結果提供了更為清晰和豐富的判斷邏輯。

本文研究發現,高程度股權增持的行為結果主要表現為兩種路徑:一是在沿線國家制度質量相對較高的環境機會特性下,戰略型企業社會責任成為實現高程度股權增持的關鍵原因條件;對于資產尋求主導型戰略的企業一旦具備高經濟績效和研發創新能力,或在適度的文化距離情境下憑借豐富的沿線國家的海外并購經驗都會實現高程度股權增持;二是無論資產尋求主導型戰略動機是否存在,在適度的文化距離情境下,中資企業只需要具備豐富的沿線國家的海外并購經驗和良好的經濟績效以及研發創新能力,同樣能實現高程度股權增持;低程度股權增持的行為結果主要表現一種路徑,也即戰略型企業社會責任核心原因缺失將導致中資企業低程度的股權增持行為。該路徑的結果強調了當戰略型企業社會責任這一核心因果性條件缺席時,中資企業至少需要具備增持動機或增持能力兩者之一才能夠作為低程度股權增持路徑實現條件的核心因果性條件存在。研究還發現,具有豐富的沿線國家海外投資經驗的中資企業降低了通過東道國目標企業來獲取當地資源的需求。

本文的研究結論具有一定的啟示意義:第一,中資企業管理層若想實現對沿線國家目標企業高程度的股權增持行為,需要具有戰略型企業社會責任的行為動機。在企業股權增持能力與當地環境機會特性等多個因素特性的復雜影響下,中資企業不僅僅要尋找能夠創造企業和社會共享價值的機會,更重要的是,企業要把與解決社會問題相關的產品和服務納入其內在核心價值,從預期的社會問題中尋求當前的市場機會、獲取可持續競爭優勢,進而緩解沿線國家當地市場的制度壓力并順應和滿足組織內部和外部利益相關者的規范預期,從而實現對目標企業進一步高比例股權增持的目的。相反,在戰略型企業社會責任核心因果性條件缺失的情況下,高程度股權增持行為在“一帶一路”沿線國家的目標企業中很難實現。第二,管理層需要注意增持動機、增持能力和當地環境機會特性的組合對其股權增持行為的影響。中資企業管理層可以結合自身條件和能力以及所處沿線國家的正式和非正式制度環境,開展股權增持的經營決策,選擇與自身增持動機、增持能力和環境機會特性相匹配的組合條件,而不需要孤立地對某類關鍵影響因素過度關注和解釋。

【參考文獻】

[1] 閆強明,李寧靜,張輝.“一帶一路”倡議下中國對外投資對東道國價值鏈地位的影響效應[J].南開經濟研究,2023(3):39-57.

[2] DU J,ZHANG Y.Does one belt one road initiative promote Chinese overseas direct investment?[J].China Economic Review,2018,47:189-205.

[3] 仇娟東,李勃昕,安紀釗.中國企業對“一帶一路”沿線的投資效應評估[J].經濟與管理研究,2023,44(6):38-56.

[4] DRIFFIELD N,MICKIEWICZ T,TEMOURI Y.Ownership control of foreign affiliates:A property rights theory perspective[J].Journal of World Business,2016,51(6):965-976.

[5] SURDU I,MELLAHI K,GLAISTER K W,et al.Why wait? Organizational learning,institutional quality and the speed of foreign market re-entry after initial entry and exit[J].Journal of World Business,2018,53(6):911-929.

[6] JOHANSON J,et al.The Uppsala internationalization process model revisited:from liability of foreignness to liability of outsidership[J].Journal of International Business Studies,2009,40(9):1411-1431.

[7] PUTZHAMMER M,FAINSHMIDT S,PUCK J,et al.To elevate or to duplicate? Experiential learning,host-country institutions,and MNE post-entry commitment increase[J].Journal of World Business,2018,53(4):568-580.

[8] 郝瑾,王鳳彬,王璁.海外子公司角色分類及其與管控方式的匹配效應——一項雙層多案例定性比較分析[J].管理世界,2017(10):150-171.

[9] 趙毅,喬朋華.企業海外收購動因會影響股權選擇嗎?——兼談企業盈利能力的調節效應[J].外國經濟與管理,2018,40(2):51-67.

[10] SHI X,SUTHERLAND D,WILLIAMS C,et al.Chinese MNE acquisition of unrelated foreign businesses:the role of diversified business group affiliation,private ownership and strategic asset seeking[J].Journal of Business Research,2021,129:145-156.

[11] BUCKLEY P J,MUNJAL S,ENDERWICK P,et al.Cross-border acquisitions by Indian multinationals:asset exploitation or asset augmentation?[J].International Business Review,2016,25(4):986-996.

[12] 王水嫩,胡珊珊,錢小軍.戰略性企業社會責任研究前沿探析與未來展望[J].外國經濟與管理,2011,33(11):57-64.

[13] 鄧秀媛,傅超,傅代國.企業社會責任對海外并購影響的實證研究[J].中國軟科學,2018(1):110-126.

[14] 樹友林,陸怡安.“一帶一路”背景下企業并購風險研究——以高端裝備制造業為例[J].會計之友,2020(21):93-97.

[15] SWOBODA B,ELSNER S,OLEJNIK E.How do past mode choices influence subsequent entry?A study on the boundary conditions of preferred entry modes of retail firms[J].International Business Review,2015,

24(3):506-517.

[16] CHANG Y,KAO M,KUO A,et al.How cultural distance influences entry mode choice:the contingent role of host country's governance quality[J].Journal of Business Research,2012,65(8):1160-1170.

[17] 趙賽.基于制度環境視角的中國OFDI的貿易效應研究——基于“一帶一路”沿線64個國家的實證分析[J].經濟問題探索,2022(1):166-180.

[18] 屈小娥,趙昱鈞,王曉芳.我國對“一帶一路”沿線國家OFDI是否促進了綠色發展——基于制度環境和吸收能力視角的實證檢驗[J].國際經貿探索,2022,38(6):89-102.

[19] 杜運周,賈良定.組態視角與定性比較分析(QCA):管理學研究的一條新道路[J].管理世界,2017(6):155-167.

[20] FISS P C.Building better casual theories :a fuzzy set approach to typologies in organization research[J].Academy of Management Journal,2011,54(2):393-420.

[21] 楊勇,梁辰,胡淵.文化距離對中國對外直接投資企業經營績效影響研究——基于制造業上市公司微觀數據的實證分析[J].國際貿易問題,2018(6):27-40.

[22] 林玲,劉堯.制度質量、行業契約密集度與出口貿易——基于中國對“一帶一路”國家的出口研究[J].國際貿易問題,2018(7):121-133.

[23] 賈鏡渝,孟妍.經驗學習、制度質量與國有企業海外并購[J].南開管理評論,2022,25(3):49-63.

[24] 周晶晶,蔣薇薇,趙增耀.中國企業跨國并購提升了其研發能力嗎?——來自“一帶一路”沿線國家的證據[J].科研管理,2019,40(10):37-47.