數據資產會計研究熱點與前沿趨勢

2024-01-06 08:17:54周德良李睿

會計之友 2024年2期

周德良 李睿

【摘 要】 黨的二十大報告明確提出要加快發展數字經濟。隨著數字經濟迅速發展,數據資產的經濟價值日益顯現,完善數據資產會計研究對充分釋放數字紅利具有重要意義。文章以2014—2021年國內外刊載文獻為數據源,運用CiteSpace軟件對其進行科學計量分析。研究表明:(1)國內少部分學者形成核心作者群,但未形成較大規模的合作網絡;而國外學者之間形成了若干穩定作者群,且多人合作現象較為常見。(2)國內研究熱點主要體現在數據資產概念辨析、數據資產管理、數據資產會計計量、數據資產信息列報與披露等方面,而國外主要圍繞數據資產評估模型、數據資產評估風險和數據交易等內容展開。(3)國內數據資產會計研究前沿趨勢主要體現在數據資產計量和數據資產價值評估等方面,而國外數據資產會計研究更注重對財務業績、資本和盈利能力的探索。

【關鍵詞】 數據資產; 數據資產會計; CiteSpace; 研究熱點; 前沿趨勢

【中圖分類號】 F234.4? 【文獻標識碼】 A? 【文章編號】 1004-5937(2024)02-0102-10

一、引言

2020年12月,中國信息通信研究院政策與經濟研究所發布《數據資產化:數據資產確認與會計計量研究報告(2020)》,對數據資產概念進行了明確界定,提出了更為符合數據資產特征的會計核算方法,推動了數據資產會計理論研究的快速發展。通過文獻梳理發現,目前數據資產會計研究主要集中在以下幾個方面:第一,數據資產概念界定。Fisher指出,企業應將實際經營活動中產生的數據視為資產來管理,數據資產包括公司用于創造收益的相關系統和應用程序。朱揚勇和葉雅珍結合數據資產屬性,將其定義為擁有數據權屬、可計量、可讀取且存在價值的網絡空間中的數據集。第二,數據資產會計計量。唐薇[ 1 ]認為數據資產計量方式應與無形資產相同。但張俊瑞和危雁麟(2021)認為無形資產是表內可辨認軟資產,數據資產是表外可辨認軟資產,因此應對二者做適當區分。數據資產可以歸在“非流動資產”大類下,并置于“無形資產”和“開發支出”項目之間。在計量方法上,侯彥英[ 2 ]認為數據資產計量的常用方法包括成本法、收益法和市場法。黃樂等[ 3 ]借鑒上述三種方法,將平臺活躍系數等參數引入數據資產評估模型,提出平臺式數據資產價值計量新模型。翟麗麗和王佳妮[ 4 ]使用密切值法,改良以往傳統B-S模型,得到能夠計量聯盟數據資產價值的新模型。第三,數據資產會計信息列報與披露。李詩等(2021)結合價值鏈計分板模型,提出表外信息披露框架。張俊瑞等[ 5 ]則構建了以數據信息表內列示、報表附注披露和財務報告文本披露為主的數據資產信息列報模式。

綜上所述,數據資產會計研究在學術界引發了廣泛討論,并取得了一系列研究成果。然而,現有研究仍存在諸多不足:一方面,當前研究仍存在研究領域的分散化和研究內容的碎片化等問題,數據資產會計尚未形成完善的理論體系;另一方面,對數據資產會計研究熱點和前沿趨勢缺乏系統歸納和總結,阻礙了現有研究的進一步發展。鑒此,本研究以2014—2021年間中國知網收錄的154篇中文文獻,以及Web of Science核心合集收錄的945篇英文文獻為研究對象,將文獻研究法與CiteSpace軟件相結合,繪制數據資產會計研究知識圖譜,從而梳理數據資產會計研究現狀,揭示數據資產會計研究熱點和前沿趨勢,以期推動相關理論研究進一步發展,并為我國數據資產會計實踐提供理論參考。

二、數據來源及研究方法

(一)數據來源

我國于2014年啟動中關村數海大數據交易平臺,隨后全國范圍內的數據交易平臺呈現出蓬勃發展的態勢,為數據資產會計發展創造了條件。因此,本文以“數據資產會計”為主題詞,將時間跨度設定為2014—2021年,對中國知網進行檢索,得到172篇文獻。為了保證研究樣本的準確性與可靠性,剔除一些無關信息樣本,如期刊會議征稿、發刊詞、活動記錄等,最終保留154篇文獻作為樣本數據。外文文獻數據來源于Web of Science核心合集,將研究方向設定為“ECONOMICS”“BUSINESS FINANCE”“BUSINESS”,并以“Data Asset Accounting”分別作為主題詞和標題進行檢索,經過數據清洗后得到945篇文獻。

(二)研究方法

知識圖譜分析主要是利用引文、共被引、聚類和詞頻分析等深入挖掘某一研究領域的發展進程、研究熱點以及前沿趨勢,從而獲得更為深刻的洞見。目前常用的知識圖譜分析軟件主要有CiteSpace、Bibexcel和Ueinet等,其中CiteSpace可以快速生成知識圖譜,且具有可視化效果好等特點,因而逐步成為知識圖譜分析的主流軟件。基于此,本文利用CiteSpace軟件對數據資產會計研究進行科學計量分析,以揭示相關領域的研究熱點和前沿趨勢。

三、數據資產會計研究現狀概述

(一)數據資產會計研究文獻的發文時間與發文數量

根據圖1,自2014年以來,我國數據資產會計的相關研究整體呈現逐年增長趨勢,2021年發文數量達49篇。國外關于數據資產會計的研究也呈現增長趨勢,但2021年發文數量有所下降。總體而言,數據資產會計研究文獻逐年增多,且國外發文數量遠多于國內。

(二)國內發文作者及合作網絡分析

作為一個新興領域,數據資產會計研究的發展和創新既有賴于核心作者的引領和推動,又離不開學者間的交流與合作。通過對核心作者進行分析,可以幫助大家更好地了解該領域的主要研究內容、未來發展趨勢和作者間的合作關系。因此,本文將樣本數據導入CiteSpace軟件,節點類型選為Author,繪制國內數據資產會計研究作者合作圖譜(圖略)。圖中共有119個節點和57條連線,整體網絡密度為0.0081,表明國內作者關于數據資產會計的研究較少且缺乏交流與合作,尚未形成規模較大的合作網絡。

本文采用文獻計量學中著名的普賴斯定律,并利用其公式MP=0.749 (其中MP為核心作者最低發文量,Npmax是發文量最高作者的發文數量)來推導數據資產會計研究領域的核心作者。通過計算得到該領域的核心作者最低發文量為2.247篇。根據向上取整原則,得出發文量為3篇及以上的作者為核心作者,這些作者為國內數據資產會計研究做出了卓越貢獻,并在相關領域展現出重要影響力。

(三)國外發文作者及共被引分析

作者共被引是指多位作者同時被同一篇或多篇文章引用的情況。作者共被引圖譜有助于分析該領域研究團隊的演變情況。本文應用CiteSpace軟件,將節點類型選為Cited Author,對引用文獻的作者進行共被引分析,得到樣本數據的作者共被引圖譜(圖略)。其中作者名字對應節點越大代表被引量越多,節點間連線越明顯代表關聯度越高。作者共被引圖譜顯示,國外學者之間形成了若干穩定作者群,且多人合作現象較為常見。

四、數據資產會計的研究熱點分析

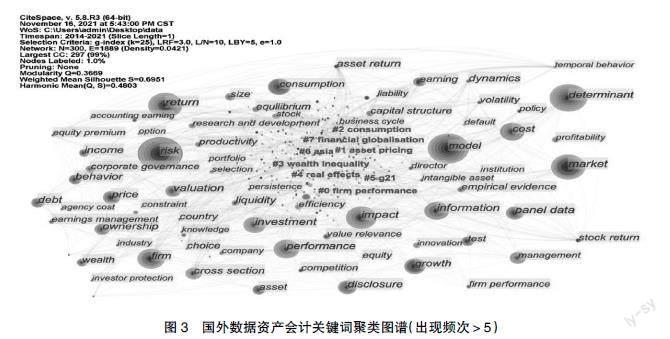

關鍵詞作為文獻主要內容的凝練,對其進行聚類分析可以更好地把握某學科領域的研究熱點。本文應用CiteSpace軟件,選擇節點類型為Keyword,時間切片(Time Slicing)=2014—2021,設置“Years Per Slice=1”,得到國內外數據資產會計關鍵詞聚類圖譜,如圖2與圖3所示。

(一)國內數據資產會計關鍵詞聚類圖譜分析

圖2中共有153個網絡節點和351條連線,網絡節點越大表明關鍵詞出現的頻次越高,節點間連線越粗表明不同關鍵詞之間的關聯程度越強。依據關鍵詞之間的共現關系和出現頻次對其進行聚類處理,得到7個聚類標簽。圖2中以數據資產會計為核心向會計、會計處理、數字經濟、無形資產、會計核算、基礎層和會計準則等多個方向發散。對關鍵詞聚類圖譜進一步分析,選取頻次排名前20位的關鍵詞,得到國內數據資產會計領域研究熱點高頻詞(表略)。將高頻詞按頻次和中介中心性大小進行排序,發現二者順序基本相同。由此,可進一步確定這些關鍵詞在某種意義上涵蓋了該領域的研究熱點。其中位居前列的幾大熱點分別是“數據資產”“大數據”“無形資產”“會計”“價值評估”“會計處理”“數字經濟”“會計確認”等。

根據關鍵詞聚類圖譜和研究熱點高頻詞分析,發現國內數據資產會計的研究熱點主要體現在以下四個方面:

第一,數據資產概念辨析。該主題包含的關鍵詞主要有數據資產、數據資源、數字資產、信息資產等。例如,葉雅珍等對數據資產、數據資源、數字資產和信息資產等概念進行了辨析,指出數據資產兼具無形資產、有形資產、流動資產和長期資產的特征,是一種新的資產類別。譚明軍主張將信息資產和數字資產從會計資產的范疇中剔除掉,數據資產只有滿足會計理論規范和實踐標準時才可以納入會計資產的范疇。

第二,數據資產管理。該主題包含的關鍵詞主要有數據資產管理機構、數據管理、數據治理、產權安排等。在2017年數據資產管理峰會以后,該領域眾多學者將研究重點放在數據資產管理方面。此后,一些地方政府為了促進數字經濟發展,優化數據資源管理與利用,成立了眾多數據資產管理機構。程永新構建了由數據架構、數據治理、數據運營、數據共享和數據變現五個模塊構成的數據管理五星模型。目前有關數據資產所有權的主流觀點包括“個人”和“企業”兩個方面,前者根據數據資產持有主體判定,后者根據享有數據資產增值后的受益方判定[ 6 ]。

第三,數據資產會計計量。該主題包含的關鍵詞主要有價值評估、資產計價、價值計量、實物期權模型等。劉國英和周冬華(2021)認為企業應當按照數據資產的研發設計等階段的成本進行初始計量。李秉祥和任晗曉[ 7 ]結合實物期權法對以往傳統B-S模型進行了改進,構建了新型數據資產評估模型。總體來看,目前數據資產會計的主要估值工具仍以各類模型為主,這使得相關研究理論性過強,缺乏可操作性。

第四,數據資產信息列報與披露。現有研究大多借鑒無形資產的處理方法與信息列報模式,比如劉玉認為應將數據資產置于“無形資產”科目下進行披露。李秉祥等[ 8 ]基于企業會計準則關于資產的定義,對數據資產的內涵進行了界定,并在分析數據資產特征的基礎上,探索性地提出數據資產列報與披露方法。

(二)國外數據資產會計關鍵詞聚類圖譜分析

如圖3所示,依據關鍵詞之間的共現關系和出現頻次對其進行聚類處理,得到8個聚類標簽。網絡模塊化指標Modularity Q=0.3669,大于0.3,表明國外數據資產會計研究主題界限明顯且聯系緊密,聚類內部結構顯著;網絡平均輪廓值Weighted Mean Silhouette S=0.6951,大于0.5,表明數據資產會計研究聚類同質性較高,聚類結果較為合理。對關鍵詞聚類圖譜進一步分析,選取頻次排名前20位的關鍵詞,得到國外數據資產會計研究熱點高頻詞(表略),出現頻次較高的關鍵詞依次是“model”(評估模型)、“risk”(評估風險)、“determinant”(決定因素)、“market”(交易)和“impact”(影響)等。

在上述分析的基礎上,對相關聚類和高頻詞進行深入分析,提煉國外數據資產會計的研究熱點,主要包括如下三個方面:

第一,數據資產評估模型。這一主題的相關研究主要涉及數據資產評估模型的構建及應用。例如,Longstaff和Schwartz[ 9 ]借助LSM模型對數據資產價值進行評估。Karvaen等[ 10 ]以CLV為出發點,綜合考慮每一位顧客為該數據服務帶來的預期收益,對數據資產進行價值評估。Lin和Wu[ 11 ]從成本角度出發,將數據資產的購置、運營、維護和應用等成本全部納入數據資產價值評估模型。

第二,數據資產評估風險。學者認為在數據資產會計的價值評估中要特別注意風險量化,因為風險會對數據資產價值帶來從量變到質變的影響。一方面,由于數據資產的可復制性,通過非正規交易渠道惡意流轉復制會導致數據資產面臨內容被篡改的風險。另一方面,數據資產面臨的隱私泄露等安全風險,也為數據資產收益評估帶來了很多不確定因素。

第三,數據交易。實現數據價值的關鍵在于數據的資產化處理,其實質是通過數據交易形成的。交易性數據資產根據數據形式可分為交易性文本數據、交易性統計數據和其他交易性數據。

結合國內外數據資產會計研究熱點分析,發現兩者間存在諸多差異。國內數據資產會計研究主要圍繞數據資產概念辨析、數據資產管理、數據資產會計計量、數據資產信息列報與披露等內容展開。而國外研究熱點大多集中在相關模型的運用上,比如Fama提出的五因子定價模型在國外相關領域得到了廣泛應用。此外,還有部分研究熱點集中于數據資產投資及其投資收益的會計計量。在早期積累的基礎上,國外學者逐步將研究重點集中于如何更好利用數據資產紅利、如何利用數據資產促進企業績效,以及如何加快數字經濟社會發展等內容。

五、數據資產會計研究前沿趨勢分析

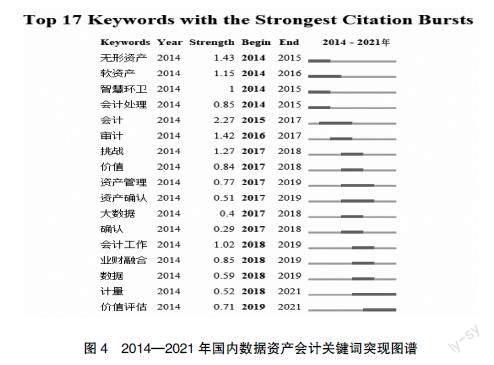

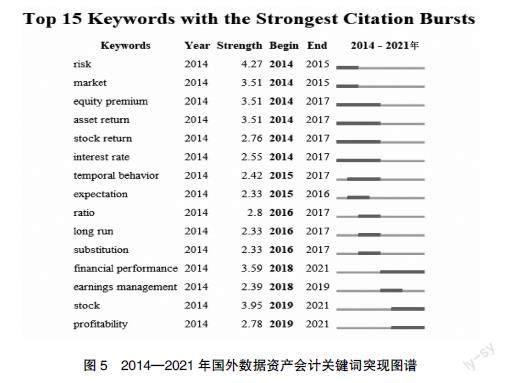

(一)關鍵詞突現圖譜分析

本文應用CiteSpace軟件,將參數設置為“Burstness”,得到關鍵詞突現圖譜,如圖4、圖5所示。在關鍵詞突現圖譜中,“Strength”為突現強度,反映了關鍵詞的突現頻率,突現強度越大,越可以代表該領域的研究前沿。“Begin”與“End”分別表示關鍵詞成為熱點的起始與終止年份,深色線段長短表示該關鍵詞成為研究熱點所持續的時間。

1.國內數據資產會計關鍵詞突現圖譜分析

由圖4可知:第一,從突現強度來看,“會計”是國內數據資產會計研究領域突現度最高的詞匯。因為該時期企業對數據資產的接受度越來越高,數據資產的會計計量和處理逐步成為研究熱點。第二,從突現詞出現時間來看,“無形資產”“軟資產”“智慧環衛”這三個關鍵詞出現較早,可能的原因在于隨著2014年各地數據交易平臺和數據交易所大量涌現,我國開始對數據資產確認的合理性和必要性進行討論。第三,從突現詞時間分布來看,“計量”一詞作為熱點關鍵詞時間最長,并和“價值評估”一起延續至今,說明其已成為國內數據資產會計研究的主要發展趨勢。第四,從突現詞的研究時長來看,大多為兩年時間,表明國內數據資產會計領域研究內容豐富、發展速度較快。

2.國外數據資產會計關鍵詞突現圖譜分析

由圖5可知:第一,從突現強度來看,“風險”是國外數據資產會計研究領域突現度最高的詞匯,因為其可以對數據資產價值帶來從量變到質變的影響,在數據資產會計的價值評估中尤為重要。第二,從突現詞出現時間來看,2014年就已經出現的關鍵詞有“風險”“市場”“股票溢價”“資產收益”“股票收益”“利率”,可能的原因在于當時國外數據資產會計研究已從概念界定等基礎階段進入計算收益的階段。第三,從突現詞時間分布來看,“財務業績”“資本”和“盈利能力”這三個突現關鍵詞一直持續到現在,表明當前和未來一段時間,該領域的研究熱點和趨勢仍集中于此。第四,從突現詞的研究時長來看,大多為兩年時間,表明國外數據資產會計研究更新迭代速度較快。

(二)關鍵詞時區圖譜分析

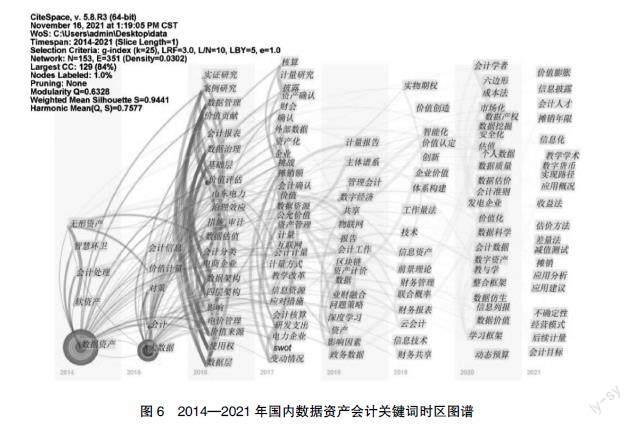

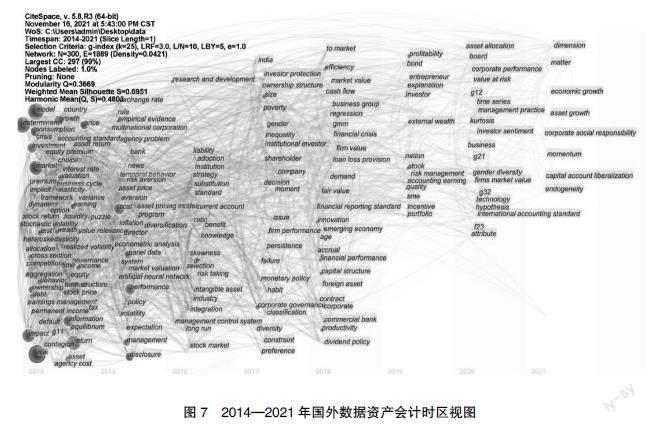

關鍵詞時區圖譜能夠直接反映研究前沿的變化趨勢。本文應用CiteSpace軟件,在控制面板“Visualizations”選擇Timezone View繪制出國內外數據資產會計研究關鍵詞時區圖譜,如圖6、圖7所示。圖譜中關鍵詞節點位置展現其首次出現年份,節點大小表示關鍵詞出現頻次,節點之間的連線表示關鍵詞在時間上的演進趨勢。

1.國內數據資產會計時區圖譜分析

圖6顯示,不同時期學者的關注點明顯不同。基于此,本文將國內數據資產會計研究劃分為基礎發展時期、繁榮時期和新時期三個發展階段。

(1)基礎發展時期(2014—2015年)

該時期我國數據資產會計研究處于起步階段。一方面,學者致力于探討如何將數據資產從無形資產和軟資產等范疇中分離出來;另一方面,結合數據資產與無形資產的區別和聯系,探究數據資產價值計量方法。例如,劉玉指出應將數據資產歸于無形資產范疇進行計量。張志剛等基于無形資產價值計量的經驗,從數據資產的成本構成出發,借助層次分析法提出數據資產價值評估方法。學者早期的多角度探討為數據資產會計后續研究奠定了堅實基礎。

(2)繁榮時期(2016—2019年)

這一時期我國數據資產會計研究的成果明顯增多,從數據資產管理方法到企業數據資產的分類與分級,學者不斷探索數據資產會計領域的相關問題。例如,武健和李長青提出一種包含“知、治、智”的“3Z”數據資產管理方法。朱磊指出數據資產管理是由基礎層、數據層、分析層和價值層構成的四層架構體系。魏曉菁等以電力企業為研究對象,構建數據資產分類框架,設置數據資產臺賬,對數據資產進行分類與分級管理。國內學者在該時期的研究,為企業數據資產管理、分類與分級提供了理論依據和實踐指導。

(3)新時期(2020年至今)

該時期我國學者十分重視對數據資產的后續計量、減值測試、攤銷、信息列報與披露等問題的探討。在數據資產后續計量方面,秦榮生[ 12 ]認為企業在大多數情況下應當采用歷史成本法,但也存在使用公允價值法的特殊情況。陳芳和余謙[ 13 ]基于多期超額收益法,提出應用多期超額收益模型評估數據資產價值。趙麗和李杰[ 14 ]使用重置成本法和收益現值法將數據資產價值鎖定在合理范圍內,構建數據資產的討價還價模型。張俊瑞等[ 5 ]強調數據資產項目應在財務報表附注中闡述減值測試和攤銷方法。劉國英和周冬華(2021)在探討數據資產定義的基礎上,提出了不同企業業務模式下的數據資產列報與披露方式。該時期各種會計處理方法層出不窮,表明國內學者對數據資產會計處理的研究更加深入。

2.國外數據資產會計關鍵詞時區圖譜分析

基于國外數據資產會計關鍵詞時區圖譜(圖7),本文將國外數據資產會計研究劃分為兩個發展階段,即成長時期和繁榮時期。

(1)成長時期(2014—2018年)

該時期國外數據資產會計研究主要圍繞無形資產和數據資產價值評估等主題展開。一些學者將數據資產歸于無形資產范疇,認為數據資產應當按照無形資產估值方式進行計量。比如Yamaguchi[ 15 ]利用面板數據設計了一個無形資產估值模型,并對該模型的有效性進行了實證檢驗。Fang將前景理論與實物期權定價模型相結合,構建數據資產價值評估模型,并以最小二乘蒙特卡羅模擬法為例進行了仿真,證明其評估模型生成結果是合理的。

(2)繁榮時期(2019年至今)

該時期國外學者更加關注國際會計準則和投資者心理等問題。2019年1月1日生效的《國際財務報告準則第16號》引發了學界的激烈討論,產生了一系列理論成果。投資者心理方面,隨著社會對數據資源的關注和重視,投資者更傾向于投資重視數據資產的企業。Gurdgiev和Loughlin探討投資者決策背后行為因素對數據資產價格動態的影響,并使用情緒分析模擬公眾情緒對投資市場的影響。研究結果表明,投資者情緒可以預測數據資產價格。

(三)關鍵詞時間線圖譜分析

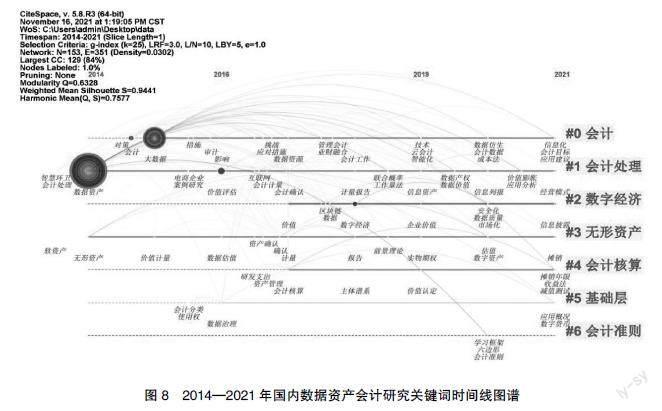

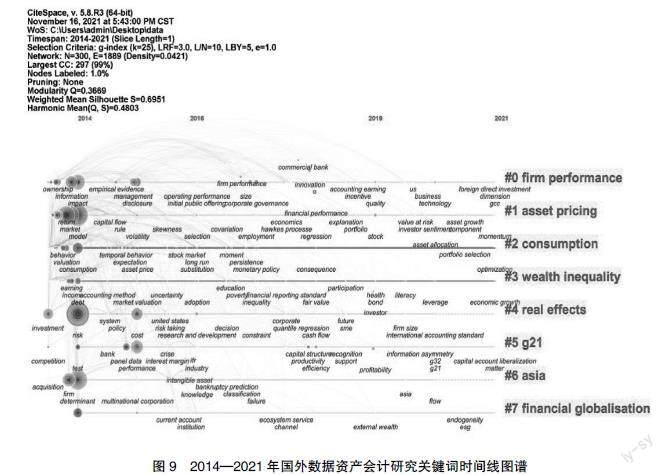

通過繪制關鍵詞時間線圖譜,可以更加直觀地了解每年新出現的關鍵詞及其所屬聚類,從而更好地把握該領域的研究前沿及變化趨勢。在CiteSpace軟件中,將節點類型設置為keyword,隨后點擊Timeline View按鈕,得到關鍵詞時間線圖譜,如圖8、圖9所示。

1.國內數據資產會計關鍵詞時間線圖譜分析

由圖8可知:第一,從關鍵詞聚類來看,“會計”研究的核心問題包括“管理會計”“業財融合”“云會計”等內容;“會計處理”研究的核心問題包括“會計計量”“會計確認”“工作量法”等內容;“數字經濟”研究的核心問題包括“區塊鏈”“數據價值”“數據治理”“數據質量”等內容;“會計核算”研究的核心問題包括“計量”“實物期權”“估值”“攤銷”等內容;“基礎層”研究的核心問題包括“會計分類”和“應用概況”等內容;“會計準則”研究的核心問題包括“學習框架”和“六邊形”等內容。第二,從相關研究的時間發展脈絡來看,在2016年前后,“大數據”和“數據資產”是學者重點關注的話題,這是因為該時期大批數據交易機構的成立引發了學者對相關問題的探討。近年來,“會計準則”和“會計核算”研究逐步成為學者關注的焦點,這反映了數據資產會計研究的深化,從相關概念的界定,逐步深入到數據資產會計確認及計量的相關研究。

2.國外數據資產會計關鍵詞時間線圖譜分析

由圖9可知:第一,從關鍵詞聚類來看,“企業績效”研究的核心問題包括“owner's equity”(所有者權益)、“financial performance”(財務表現)、“innovation”(創新);“資產定價”研究的核心問題包括“income”(收益)、“model”(評估模型)、“asset growth”(資產增長);“數據資產消費”研究的核心問題包括“consumption”(消費)、“Portfolio Selection”(投資組合選擇)、“optimization”(最優化);“財富分配不均”研究的核心問題包括“monetary policy”(貨幣政策)、“replacement”(置換);“實質影響”研究的核心問題包括“economic growth”(經濟增長)、“market value”(市場價值);“金融全球化”研究的核心問題包括“diversification”(多樣化)、“foreign assets”(國外資產)。第二,從時間發展脈絡來看,“風險”“收益”“企業績效”等關鍵詞出現較早,且相關研究成果日益豐碩,表明國外數據資產會計研究已由數據資產的概念界定和歸類方式等基礎研究階段,逐步過渡到數據資產收益計量等問題研究的新階段。

通過梳理國內外數據資產會計研究的前沿趨勢發現,國內外數據資產會計研究關注的前沿議題存在明顯差異。國內數據資產會計研究在相關基礎理論研究的基礎上,逐漸轉向數據資產計量和價值評估等實踐層面的研究與探索。國外學術界這一趨勢出現的更早且研究主題更加多元化,研究重點已不再局限于數據資產的判定劃分等底層邏輯問題,而是逐步擴展至提高數據交易的盈利能力等深層次問題的探索。在數據資產會計研究領域中,與數據資產會計管理相關的問題將成為未來該領域研究的前沿議題。

六、研究結論與展望

(一)研究結論

本文以2014—2021年中國知網和Web of Science核心合集的1 099篇代表性文獻為樣本數據,應用CiteSpace軟件進行知識圖譜可視化分析,主要得到如下研究結論:(1)研究現狀。數據資產會計研究文獻逐年增多,且國外發文數量遠多于國內。國內少部分學者形成核心作者群,但未形成較大規模的合作網絡;而國外學者之間形成了若干穩定作者群,且多人合作現象較為常見。(2)研究熱點。國內相關研究主要圍繞數據資產概念辨析、數據資產管理、數據資產會計計量、數據資產信息列報與披露等內容展開,而國外相關研究熱點主要集中于數據資產評估模型、數據資產評估風險和數據交易。(3)研究前沿。首先,通過關鍵詞突現圖譜分析,發現國內數據資產會計研究前沿趨勢主要體現在數據資產計量和數據資產價值評估;而國外數據資產會計研究更注重對財務業績、資本和盈利能力的探索。其次,通過對關鍵詞時區圖譜進行分析,本文將國內數據資產會計研究劃分為三個階段:基礎發展時期的研究主要圍繞數據資產概念辨析和價值計量展開;繁榮時期學者側重于探究數據資產管理方法,數據資產會計理論體系初步形成;新時期將重點關注和研究數據資產的后續計量、減值測試、攤銷、信息列報與披露等相關議題。國外相關研究被劃分為兩個階段:成長期數據資產會計研究主要圍繞無形資產和數據資產價值評估等內容展開;而繁榮時期的研究主題則包含國際會計準則和投資者心理等內容。最后,通過對關鍵詞時間線圖譜進行分析,發現國內數據資產會計研究的逐步深化,從相關概念的界定,逐步深入到數據資產的會計確認及計量;國外數據資產會計研究已經由數據資產的概念界定和歸類方式等基礎階段,進入到計量數據資產帶來收益的新時期。

(二)研究展望

第一,深化合作交流。首先,學術研究合作是促進學界成果高水平發展的重要前提,借助不同研究團隊間的專業優勢,形成更加緊密的合作網絡將是未來數據資產會計研究的趨勢。其次,加強會計學與金融學、經濟學、信息學等學科的交叉研究,搭建學科交叉創新平臺,為不同學科背景下科研機構和作者之間的交流提供便利,促進該領域學者間的合作。最后,加強國內外合作。國內學界要積極通過國際交流學習國外相關研究經驗,同時加強國內各學者間的合作,發揮東部地區科研力量的引領作用,提高我國在該領域的整體研究水平。

第二,創新研究方法。首先,開展面向不同行業的比較案例研究。根據行業特征劃分數據資產的范疇,區分不同會計處理方法和價值評估方法,深入分析不同行業中數據資產的收益貢獻程度和期望報酬率,進而對不同行業企業的數據資產進行模擬評估和比較分析。其次,強化實證研究。一是開展數據資產價值的影響因素研究,探討數據資產的成本、質量和風險暴露水平等因素對數據資產價值的影響;二是深化數據資產的影響效應研究,深入探索數據資產對企業價值和創新績效的影響。最后,注重定性分析和定量分析相結合。未來相關領域的研究應注重定性分析與定量分析相結合,力求理論簡單適用,具有較強的實踐性,從而將理論研究與企業實踐有機結合。

第三,拓展研究主題。首先,深化數據資產的權屬及會計確認問題研究。如何規范化處理數據資產的會計確認問題是今后研究的重要課題,未來有必要從會計學、經濟學、金融學和法學等學科多角度綜合研究,構建以數據勘探權、使用權和收益權為核心的數據資產權屬體系。此外,隨著區塊鏈技術的發展,未來研究可以與區塊鏈技術相結合,對數據資產的確認前提、確認標準及確認條件進行深入探討。其次,加強數據資產信息披露研究。數字經濟時代,數據資產已經成為公司價值創造的關鍵驅動因素,未來研究需要進一步對數據資產信息披露的內容、形式和方法進行更多探討,以完善數據資產信息披露體系,滿足利益相關群體的信息需求。最后,推進數據資產價值評估研究。一方面,加強現有評估方法的優化研究,引入更具適用性的評估方法,并根據數據資產領域的最新研究成果,不斷調整和完善數據資產評估模型中的各項參數;另一方面,不斷拓展數據資產價值評估體系的影響因素研究,不僅考慮企業內生因素的影響,而且需要將市場變化等相關外生因素納入數據資產評估體系,提升數據資產評估的科學性和準確性,完善數據資產評估理論體系。

【參考文獻】

[1] 唐薇.大數據交易會計處理問題研究[J].財會研究,2016(7):37-38.

[2] 侯彥英.數據資產會計確認與要素市場化配置[J].會計之友,2021(17):2-8.

[3] 黃樂,劉佳進,黃志剛.大數據時代下平臺數據資產價值研究[J].福州大學學報(哲學社會科學版),2018(4):50-54.

[4] 翟麗麗,王佳妮.移動云計算聯盟數據資產評估方法研究[J].情報雜志,2016(6):130-136.

[5] 張俊瑞,危雁麟,宋曉悅.企業數據資產的會計處理及信息列報研究[J].會計與經濟研究,2020(3):3-15.

[6] 姚佳.企業數據的利用準則[J].清華法學,2019(3):114-125.

[7] 李秉祥,任晗曉.大數據資產的估值[J].會計之友,2021(21):127-133.

[8] 李秉祥,任晗曉,尹會茹,等.數字經濟背景下大數據資產的確認、計量與列報披露[J].財會通訊,2022(11):79-83,88.

[9] LONGSTAFF F A,SCHWARTZ E S.Valuing American options by simulation:a simple least- squares approach[J].The Review of Financial Studies,2001(1):113-147.

[10] KARVAEN J,RANTANEN A,LUOMA L.Survey data and bayesian analysis:a cost-efficient way to estimate customer equity[J].Quantitative Marketing and Economics,2014(3):305-329.

[11] LIN Z,WU Y.Research on the method of evaluating the value of data assets[C]//2016 International Conference on Education,E-learning and Management Technology.Atlantis Press,2016:488-492.

[12] 秦榮生.企業數據資產的確認、計量與報告研究[J].會計與經濟研究,2020(6):3-10.

[13] 陳芳,余謙.數據資產價值評估模型構建:基于多期超額收益法[J].財會月刊,2021(23):21-27.

[14] 趙麗,李杰.大數據資產定價研究:基于討價還價模型的分析[J].價格理論與實踐,2020(8):124- 127,178.

[15] YAMAGUCHI T.Intangible asset valuation model using panel data[J].Asia-Pacific Financial Markets,2014(2):175-191.