合作社資本結(jié)構(gòu)對成員收入的影響

2024-01-08 11:13:39吳亞玲羅紅梅汪盛松吳超雷澤

湖北農(nóng)業(yè)科學 2023年12期

吳亞玲 羅紅梅 汪盛松 吳超 雷澤

摘要:基于湖北省果蔬合作社的數(shù)據(jù),運用資本結(jié)構(gòu)理論分析合作社自然資本、股權(quán)資本、人力資本、社會資本和盈余分配對普通成員收入的作用機理,并構(gòu)建BP神經(jīng)網(wǎng)絡模型檢驗資本結(jié)構(gòu)對影響普通成員收入的因素。結(jié)果表明,傾斜的合作社資本結(jié)構(gòu)導致普通成員權(quán)利產(chǎn)權(quán)弱化和合作社資本結(jié)構(gòu)固化,對普通成員的增收效應不強。最后,提出引導農(nóng)民土地、勞動力、農(nóng)機等生產(chǎn)要素參與合作社分配,擴大合作社出資范圍,推動合作社財政補貼股權(quán)化改革,構(gòu)建“大農(nóng)”與“小農(nóng)”相制衡的合作社資本結(jié)構(gòu)等平衡合作社資本結(jié)構(gòu)的政策建議。

關鍵詞:合作社資本結(jié)構(gòu);農(nóng)戶收入;BP神經(jīng)網(wǎng)絡;湖北省

中圖分類號:F321.42? ? ? ? ?文獻標識碼:A

文章編號:0439-8114(2023)12-0231-05

DOI:10.14088/j.cnki.issn0439-8114.2023.12.040 開放科學(資源服務)標識碼(OSID):

The impact of capital structure of cooperatives on members income:Taking the data of Hubei Province as an example

WU Ya-ling1, LUO Hong-mei1, WANG Sheng-song1,WU Chao1,LEI Ze2,3

(1.Hubei Academy of Agricultural Sciences,Wuhan? 430064, China;2.Research Center for Rural Economy, Ministry of Agriculture and Rural Affairs,Beijing? 100810,China;3.Chinese Academy of Fiscal Sciences,Beijing? 100089,China)

Abstract: Based on data from fruit and vegetable cooperatives in Hubei Province, the capital structure theory was used to analyze the mechanism of the effects of cooperative natural capital,equity capital, human capital, social capital, and surplus distribution on the income of ordinary members,and a BP neural network model? was constructed to test the impact factors of capital structure on the income of ordinary members. The results showed that the tilted capital structure of cooperatives led to the weakening of the rights and property rights of ordinary members and the solidification of capital structure of cooperatives, and the income increase effect on ordinary members was not strong. Finally, the policy suggestions of guiding farmers to participate in the distribution of production factors such as land, labor, and agricultural machinery in cooperatives, expanding the scope of cooperative investment, promoting the reform of equity based financial subsidies for cooperatives, and building a cooperative capital structure that balanced “big farmers” and “small farmers” for balancing the capital structure of cooperatives were put forward.

Key words: capital structure of cooperatives;farmers income;BP neural network;Hubei Province

農(nóng)民專業(yè)合作社(以下簡稱合作社)是帶動小農(nóng)戶與現(xiàn)代農(nóng)業(yè)有機銜接的重要載體,也是帶動農(nóng)民參與鄉(xiāng)村振興的組織載體。合作社將不同資源要素主體組織起來,提升農(nóng)戶組織化程度使其產(chǎn)生協(xié)同效應,實現(xiàn)成員之間互利共贏。核心成員在合作過程中貢獻了股權(quán)資本和社會資本等稀缺資源,承擔絕大部分的合作社經(jīng)營管理和運營風險。普通成員主要貢獻了勞動力、土地資本等生產(chǎn)要素,傾向于提供少量“臨界資本”獲取合作社成員資格[1]。不同資源要素所有者在合作社中地位、目標、風險分擔各不相同,造成了合作社的資本結(jié)構(gòu)是傾斜的。那么,傾斜的資本結(jié)構(gòu)對合作社成員的收入會產(chǎn)生哪些影響。本研究借鑒Bijman[2]的研究,從資本結(jié)構(gòu)視角分析合作社帶動普通成員收入的機理,提出了構(gòu)建“大農(nóng)”與“小農(nóng)”相制衡的資本結(jié)構(gòu)的政策建議。

1 理論框架

1.1 資本結(jié)構(gòu)對普通成員收入的作用機理

合作社資本結(jié)構(gòu)主要由自然資本、股權(quán)資本、人力資本與社會資本構(gòu)成。

1.1.1 自然資本對普通成員收入的作用機理 普通成員以土地等自然資本入股,普通社員本身經(jīng)濟基礎和社會資本的弱質(zhì)性決定了其在市場渠道、核心技術及信息獲取對核心社員關鍵資源存在依賴性,權(quán)力約束導致了普通成員權(quán)利產(chǎn)權(quán)稀釋,普通成員出于利益和能力的考量,理性選擇讓渡權(quán)利產(chǎn)權(quán)換取資金資本、市場渠道、專用性資產(chǎn)等核心成員關鍵資源,實質(zhì)是普通社員權(quán)利產(chǎn)權(quán)利益訴求讓位于市場進入和價格改進的利益提升[3]。

1.1.2 股權(quán)資本對普通成員收入的作用機理 股權(quán)資本形成知識與信息的外溢效應,帶動普通成員收入增長。核心成員股權(quán)資本雖然從產(chǎn)權(quán)所有屬性上歸其所有者占有,普通成員在合作過程中通過分享核心成員的銷售渠道、生產(chǎn)技術、社會關系等稀缺資源,克服資本、技術壁壘,改變其弱勢市場地位。合作社將不同資源要素優(yōu)化組合,帶動技術、信息、管理多要素參與價值創(chuàng)造,發(fā)揮技術外溢效應、信息交互效應和資源累積效應,帶動合作社成員增收。

1.1.3 人力資本對普通成員收入的作用機理 核心成員人力資本將分散農(nóng)戶組織化,開展農(nóng)資采購、技術培訓、產(chǎn)品銷售等多元化服務,利用“大市場”規(guī)模優(yōu)勢整合農(nóng)業(yè)產(chǎn)業(yè)鏈信息、技術、資本資源,降低了外部化服務的不確定性及由此產(chǎn)生的交易成本,提升農(nóng)民合作經(jīng)濟效益,穩(wěn)定普通成員收入[4]。一方面,合作社通過生產(chǎn)端的標準化和市場端的品牌化、渠道化來傳遞農(nóng)產(chǎn)品信任屬性,保障農(nóng)產(chǎn)品質(zhì)量穩(wěn)定,降低了普通成員市場風險。另一方面,合作社提供農(nóng)資、農(nóng)技、銷售、物流服務,并按照市場訂單組織生產(chǎn),以相對穩(wěn)定價格收購來幫助農(nóng)戶獲取穩(wěn)定收益。

1.1.4 社會資本對普通成員收入的作用機理 社會資本以長期互動關系中形成的預期、信任與道德協(xié)調(diào)交易沖突,充當交易運行的保障機制,如聲譽效應。核心成員社會資本在合作社中居于主導地位,具有自我增強性和累積性的特點。在合作社組建初期,核心成員的社會資本是合作社資源集聚的內(nèi)源性基礎,合作社借助核心成員的地緣、業(yè)緣、血緣等社會關系完成生產(chǎn)性資源的配置。合作社發(fā)展期,核心成員構(gòu)筑社會關系網(wǎng)絡帶動普通成員融入農(nóng)業(yè)產(chǎn)業(yè)鏈,對接政府、金融資源等政治性社會資本,帶動普通成員增收。

1.2 盈余分配對普通成員收入的作用機理

盈余分配是合作社成員之間利益聯(lián)結(jié)的紐帶,也是對合作社資本結(jié)構(gòu)的映射。股權(quán)結(jié)構(gòu)不僅會導致兩類成員參與行為差異,還會使兩類成員在收益分配上產(chǎn)生利益沖突。產(chǎn)權(quán)治理結(jié)構(gòu)向核心成員傾斜是資本結(jié)構(gòu)異化背景下保障合作社資本運行穩(wěn)定的內(nèi)在要求。核心成員為保障股權(quán)資本和社會資本的控制權(quán)和收益權(quán)穩(wěn)定可持續(xù),必然要求建立資本主導合作社的經(jīng)營決策與盈余分配的制度安排,實現(xiàn)資本投入和風險收益相匹配。為了適應合作社所有者與使用者的同一性,合作社盈余分配制度設計不同于投資者企業(yè),合作社盈余分配包括一次返還、惠顧返還、公共積累、股利分配。在實踐中,面對農(nóng)資要素市場和農(nóng)產(chǎn)品市場供過于求的競爭壓力,合作社為了穩(wěn)定合作關系盡可能以采購價銷售農(nóng)資、以市場價收購產(chǎn)品提前釋放交易風險,以“一次讓利”代替按交易額惠顧返還。

2 模型構(gòu)建

2.1 數(shù)據(jù)來源及說明

本研究數(shù)據(jù)主要來源于2021年湖北省農(nóng)業(yè)農(nóng)村廳項目“供應鏈金融視角下的農(nóng)民合作社融資問題研究”的調(diào)研數(shù)據(jù),數(shù)據(jù)標準參照農(nóng)業(yè)農(nóng)村部等九部委2014年頒布的《國家級農(nóng)民合作社示范社監(jiān)測管理辦法》中的統(tǒng)計口徑,保障了數(shù)據(jù)的規(guī)范性與可靠性。主要包括105家果蔬合作社經(jīng)營規(guī)模、股權(quán)資本、人力資本、社會資本與盈余分配等數(shù)據(jù)。

2.2 變量選取

1)被解釋變量:成員社內(nèi)年平均所得收入(Y)。本研究以合作社成員社內(nèi)平均所得收入作為普通成員收入的代表,其中,普通成員指合作社在市場監(jiān)管部門注冊登記的實際成員。假設解釋變量與被解釋變量函數(shù)關系為:Y=F(X1;X2;X3;X4;X5)。其中,X1為土地流轉(zhuǎn)面積;X2為理事會成員出資額占合作社總出資額比例;X3為理事長受教育程度;X4為理事會成員社會兼職;X5為惠顧返還。結(jié)合上文資本結(jié)構(gòu)對普通成員收入的作用機理分析,本研究借鑒Adler等[5]的研究,從自然資本、股權(quán)資本、人力資本、社會資本、盈余分配5方面設置合作社資本結(jié)構(gòu)指標。

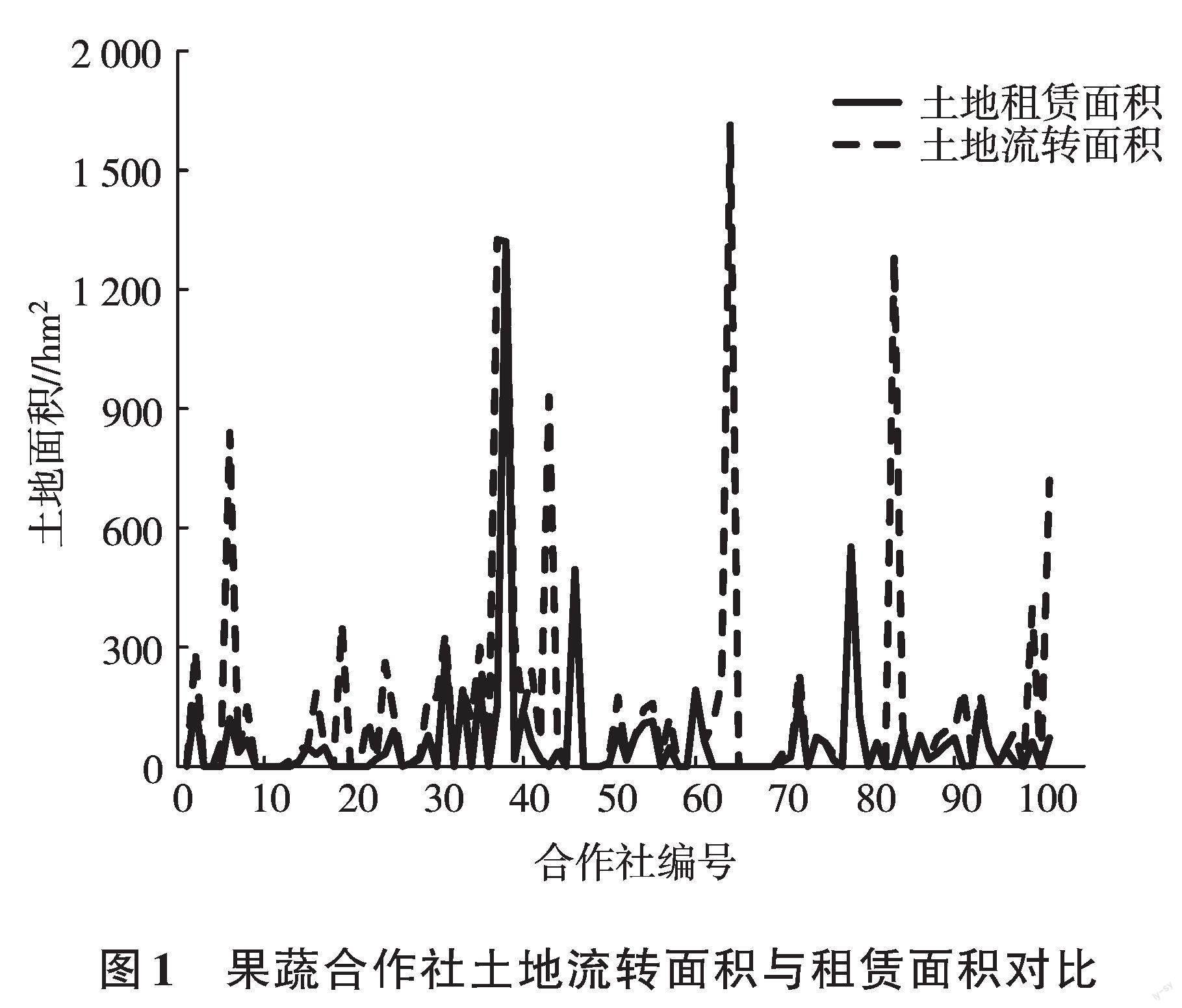

2)自然資本差異指標(X1)。本研究主要指土地流轉(zhuǎn)規(guī)模差異。105家果蔬合作社土地流轉(zhuǎn)面積、土地入股面積對比如圖1所示。

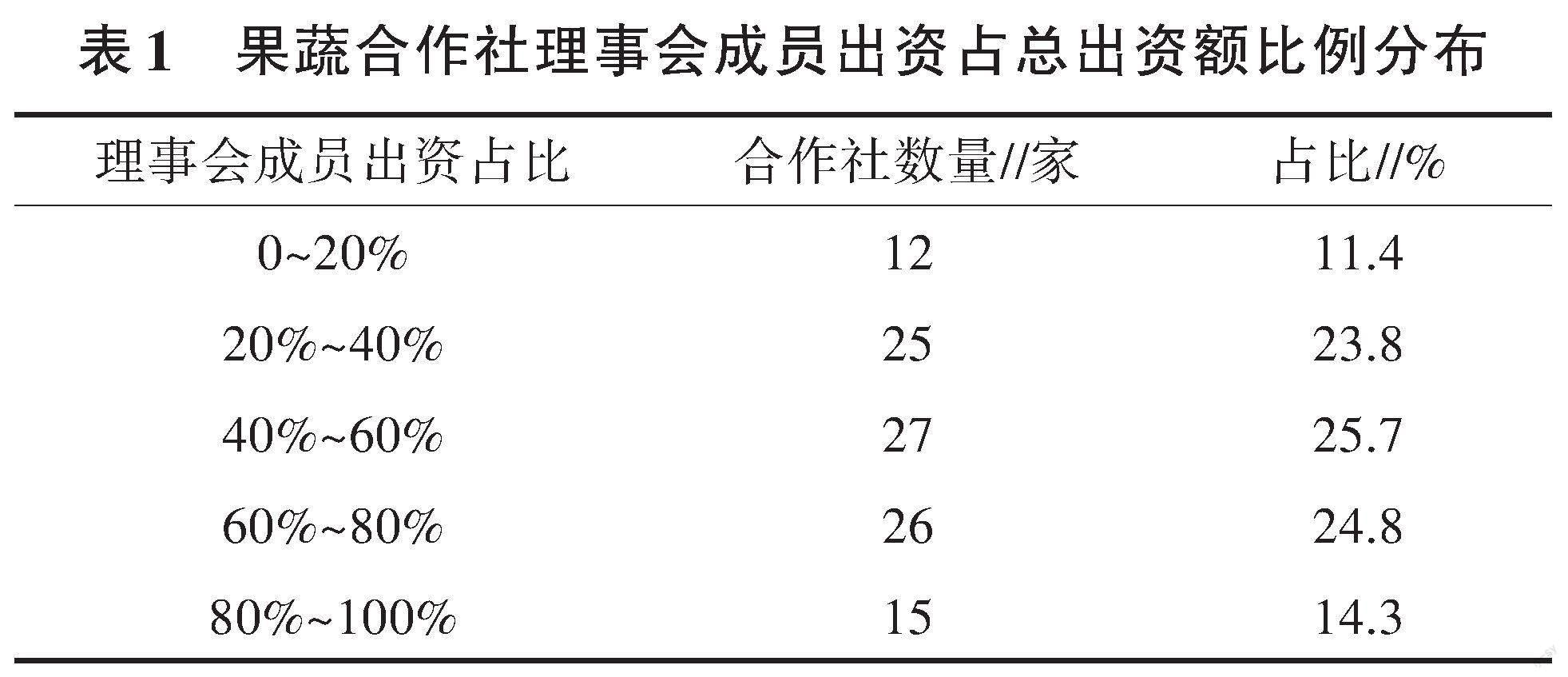

3)股權(quán)資本差異指標(X2)。本研究選取貨幣資本和合作社固定資產(chǎn)規(guī)模合計占合作社總出資額比例代表股權(quán)資本差異。其中,樣本合作社理事會成員出資占總出資額比例如表1所示。

4)人力資本差異指標(X3)。本研究以理事長受教育程度為代表,將理事長受教育程度分為小學及以下、初中、高中、中專、大專、本科、碩士7類,采用歸一法進行量綱處理。

5)社會資本差異指標(X4)。社會資本的價值效應取決于合作社社會資本的內(nèi)部組織協(xié)調(diào)能力與農(nóng)業(yè)產(chǎn)業(yè)鏈、政府資源的外部對接能力。本研究以合作社是否參與社會團體來代表核心成員社會資本關系網(wǎng)絡維度。理事會成員社會兼職包括理事會成員獲取的人大代表、政協(xié)委員、村支書等身份。

6)盈余分配指標(X5)。普通成員出資比例較低,股利分配較少,本研究重點考察惠顧返還對普通成員收入的影響。105家果蔬合作社盈余分配描述性統(tǒng)計結(jié)果如表2所示。

2.3 方法說明

2.3.1 BP神經(jīng)網(wǎng)絡方法 在PyCharm中建立BP神經(jīng)網(wǎng)絡模型。輸入層為本研究所選取的合作社解釋變量,即X1至X5;輸出層為被解釋變量,即成員社內(nèi)年平均所得收入(Y)。本研究依據(jù)經(jīng)驗公式,建立13-8-1誤差逆向傳播算法訓練的多層前饋神經(jīng)網(wǎng)絡結(jié)構(gòu)。在模型運算時,首先,計算出合作社成員社內(nèi)平均收入的期望值和合作社成員社內(nèi)平均收入實際值之間的誤差。然后,采用梯度下降法對連接權(quán)重進行動態(tài)調(diào)整,當被解釋變量的全局誤差最小時訓練結(jié)束,得到合作社成員社內(nèi)平均收入的最優(yōu)估計值。其中,在輸入層與隱含層之間、隱含層與輸出層之間的傳遞函數(shù)如下。

2.3.2 基于MIV方法的相關性分析 本研究采用平均影響值(Mean impact value,MIV)法來反映神經(jīng)網(wǎng)絡中權(quán)重矩陣的變化情況對輸出變量影響程度,以誤差函數(shù)的反向傳播修正權(quán)值,更能從多維度精確測度成員異質(zhì)性對普通成員收入的影響。對果蔬合作社的BP神經(jīng)網(wǎng)絡模型進行訓練,依次將訓練樣本P中的每個影響變量按比例增加和減少10%,得到兩個新的訓練樣本P1和P2,其輸出結(jié)果的差值記為IV。各影響變量的MIV如式(2)所示。

其中,通過式(2)計算得到的MIV,其符號代表影響的方向,絕對值代表影響的顯著程度;g表示第g個訓練樣本;q表示訓練集中樣本數(shù)。

3 實證分析

3.1 農(nóng)戶收入預測結(jié)果對比分析

在果蔬產(chǎn)業(yè)的算例樣本中,隨機抽取80%對果蔬產(chǎn)業(yè)變量數(shù)據(jù)進行網(wǎng)絡訓練,剩余20%作為測試集。對模型的預測效果進行測試,得到果蔬產(chǎn)業(yè)成員社內(nèi)年平均所得收入的預測結(jié)果如表3所示。為了更加直觀地反映網(wǎng)絡訓練與預測效果,將合作社成員社內(nèi)年平均收入的實際值、BP神經(jīng)網(wǎng)絡預測值、多元線性回歸預測值在坐標圖中進行對比,如圖2所示。圖2中,“Δ”代表果蔬合作社普通成員社內(nèi)年平均所得收入實際值;“”代表果蔬合作社普通成員社內(nèi)年平均所得收入BP神經(jīng)網(wǎng)絡預測值;“Ο”代表果蔬合作社普通成員社內(nèi)年平均所得收入多元線性回歸預測值。由圖2可見,相對于多元線性回歸預測值,BP神經(jīng)網(wǎng)絡預測值更加逼近實際值。實證結(jié)果表明,BP神經(jīng)網(wǎng)絡模型對果蔬產(chǎn)業(yè)成員社內(nèi)年平均所得收入的擬合效果較好,相對誤差均在4%以內(nèi),可以較為準確地進行預測。

3.2 MIV相關性分析

果蔬合作社基于MIV方法的相關性分析實證結(jié)果如表4所示,MIV絕對值的大小反映了輸入變量對普通成員收入的影響程度。

1)股權(quán)資本是影響普通成員收入最重要的因素,核心成員股權(quán)資本與普通成員收入正相關。核心成員股權(quán)資本是合作社發(fā)展的內(nèi)源性基礎,推動合作社技術創(chuàng)新,增強合作社對市場需求的適應能力與響應能力,提升普通成員收入。股權(quán)資本提高合作社生產(chǎn)效率和服務能力,降低合作社加工流通環(huán)節(jié)損耗,保障合作社生產(chǎn)的農(nóng)產(chǎn)品質(zhì)量穩(wěn)定與價格穩(wěn)定,從而帶動普通成員增收。

2)人力資本對普通成員收入的影響在5個影響因素中排第二位,僅次于股權(quán)資本,且人力資本與普通成員收入正相關。這表明企業(yè)家才是合作社必不可少的資源,是帶動普通成員增收的重要保障。原因在于:第一,核心成員人力資本協(xié)調(diào)不同資源要素主體在合作過程中的交易矛盾,促進合作社的自主治理和環(huán)境適應,推動合作效率提升;第二,核心成員人力資本將市場不確定性用自身知識、判斷轉(zhuǎn)化為合作社的組織效率與發(fā)展能力,驅(qū)動合作社業(yè)務整合與創(chuàng)新發(fā)展;第三,核心成員人力資本將成員組織起來,約束成員按照標準生產(chǎn),獲得穩(wěn)定的銷售渠道與市場信息,保障合作社普通成員收入。

3)自然資本是影響普通成員收入第三重要的因素,且土地流轉(zhuǎn)面積與普通成員收入負相關。實證結(jié)果表明,核心成員資本結(jié)構(gòu)異化對普通成員自然資本收益存在較強的稀釋作用。原因在于:一方面,資源稟賦差異導致兩類成員在資金用途、權(quán)力結(jié)構(gòu)、價值觀念等問題上難以形成合作共識,資源協(xié)調(diào)成本上升;另一方面,普通成員以土地和勞動力等基礎性生產(chǎn)要素出資,其資源同質(zhì)性決定了其替代性強,且土地要素自由流動基礎薄弱,要素流動制約導致普通成員土地要素難以體現(xiàn)其資本化價值。更為重要的是,資本結(jié)構(gòu)異化對普通成員權(quán)利產(chǎn)權(quán)的稀釋。普通成員對核心成員關鍵資源存在依附關系,缺乏參與經(jīng)營管理的動力和對核心成員利益分配過程實施有效監(jiān)督的能力,弱化了普通成員自然資本的收益權(quán)。

4)社會資本對普通成員收入的影響排第四位,且對普通成員收入具有正效應。核心成員社會資本對普通成員的增收效應體現(xiàn)在:第一,建立內(nèi)部信任,降低交易成本。社會資本作為一種非正式治理制度,具有權(quán)變價值,隨著組織所處資源環(huán)境與社會關系的變化,在核心成員與普通成員之間構(gòu)建價值交換的重復博弈機制,通過成員重復交易合作過程中形成的信任、預期進行自我協(xié)調(diào),促使博弈過程達到均衡;第二,形成外部聲譽,穩(wěn)定合作關系。在農(nóng)村特定社會圈層結(jié)構(gòu)下,合作社成員外部聲譽往往通過“口碑”表征出來,在合作社成員之間形成隱性的非正式“社會性合約”,降低監(jiān)督成本與執(zhí)行成本。建立在成員交易往來基礎上合作社成員間的信任可以在一定程度上對合作社成員形成行為約束,提升農(nóng)業(yè)生產(chǎn)專業(yè)化和農(nóng)產(chǎn)品質(zhì)量標準化程度,促進合作社管理創(chuàng)新、技術外溢與信息交互,形成合作社資源對接能力。

5)惠顧返還對普通成員增收效應不強。這表明資本結(jié)構(gòu)異化使得合作社產(chǎn)品交易分配與資本貢獻分配之間缺乏制衡,惠顧返還制度實踐與制度表達相背離。原因在于:第一,惠顧返還制度缺乏股金均齊性的經(jīng)濟基礎。在實踐中,為了防止交易額的易變性損害合作社資本結(jié)構(gòu)的穩(wěn)定性,核心成員會利用管理者地位在盈余分配中實行較高比例的按股分紅,或提取較高的公共累積,擠壓惠顧返還可分配資金,使得合作社實際惠顧返還達不到法律規(guī)定60%的惠顧返還比例;第二,資本結(jié)構(gòu)異化導致普通成員缺乏穩(wěn)定惠顧的利益激勵。按交易額惠顧返還盈余對于普通成員來說屬于選擇性權(quán)利,缺乏股權(quán)激勵實現(xiàn)機制,難以對普通成員穩(wěn)定惠顧形成約束。

4 結(jié)論與政策建議

4.1 結(jié)論

本研究基于湖北省105家果蔬合作社的數(shù)據(jù),運用資本結(jié)構(gòu)理論分析股權(quán)資本、社會資本、盈余分配等對普通成員收入的作用機理,構(gòu)建BP神經(jīng)網(wǎng)絡模型對影響普通成員收入的因素進行實證檢驗。主要結(jié)論如下。

1)合作社資本結(jié)構(gòu)不平衡導致合作社功能異化。不同資源要素所有者在合作社中地位、目標、風險分擔各不相同,導致普通成員在合作社中的話語權(quán)不足、參與度不高,引起合作社功能弱化與本質(zhì)異化。

2)資本結(jié)構(gòu)異化導致普通成員權(quán)利產(chǎn)權(quán)弱化,對普通成員收入帶動效果不強。資本結(jié)構(gòu)異化導致普通成員缺乏參與合作社經(jīng)營決策的制衡機制,普通成員迫于利益和能力的制約,讓渡權(quán)利產(chǎn)權(quán)收益換取核心成員關鍵資源,造成合作社對普通成員增收帶動力不明顯。

3)資本結(jié)構(gòu)異化導致合作社資本結(jié)構(gòu)固化,不利于普通成員增收的合作社資本結(jié)構(gòu)會持續(xù)存在。資本結(jié)構(gòu)異化導致普通成員盈余分配權(quán)缺乏穩(wěn)定惠顧的保障機制和激勵機制,普通成員的增資持股行動難以改變合作社資金資本結(jié)構(gòu)和剩余索取權(quán)分配格局,資本收益權(quán)的不確定性會進一步弱化普通成員的資本供給意愿,從而導致合作社資本結(jié)構(gòu)固化。

4.2 政策建議

一是激活農(nóng)民生產(chǎn)要素。鼓勵村集體、產(chǎn)業(yè)帶頭人組建土地股份合作社、勞動力和資本合作社,促進農(nóng)民在儲運加、產(chǎn)學研等環(huán)節(jié)就業(yè),引導農(nóng)民土地、勞動力、農(nóng)機等生產(chǎn)要素參與合作社分配。二是擴大合作社出資認定范圍。推動引導農(nóng)機、技術等非貨幣出資方式入股,提升外圍社員在合作社的比例,平衡合作社出資結(jié)構(gòu),保障“小農(nóng)”在合作社的話語權(quán)。三是推動合作社財政資金股權(quán)化改革。明確規(guī)定農(nóng)業(yè)項目財政補貼在合作社與農(nóng)戶、村集體經(jīng)濟之間的持股比例及利益聯(lián)結(jié)方式,以財政補貼來平衡合作社資本結(jié)構(gòu),確保農(nóng)民能夠真實存在地享受到財政補貼效益。

參考文獻:

[1] 徐旭初,吳 彬.治理機制對農(nóng)民專業(yè)合作社績效的影響——基于浙江省526家農(nóng)民專業(yè)合作社的實證分析[J].中國農(nóng)村經(jīng)濟,2010(5):43-55.

[2] BIJMAN J. Cooperatives and heterogeneous membership: Eight propositions for improving organizatinal efficiency[R]. The Emnet-Budapest Hungary,2005.16-18.

[3] 吳翔宇,丁云龍.中國農(nóng)民專業(yè)合作社為何迅猛發(fā)展——基于“關系產(chǎn)權(quán)”的農(nóng)戶產(chǎn)權(quán)稀釋問題解釋[J].農(nóng)業(yè)經(jīng)濟問題,2019(6):37-47.

[4] 彭瑩瑩,苑 鵬.合作社企業(yè)家能力與合作社績效關系的實證研究[J].農(nóng)村經(jīng)濟,2014(12):110-115.

[5] ADLER P S, KWON S W. Social capital prospects for a new concept[J]. Academy of management review, 2002, 27(1): 17-40.