存貸雙高成因風(fēng)險分析

2024-01-09 02:45:24劉令

中國鄉(xiāng)鎮(zhèn)企業(yè)會計 2023年12期

劉 令

貴州財經(jīng)大學(xué)

一、緒論

近些年,上市公司存貸雙高異象屢屢發(fā)生,造成存貸雙高現(xiàn)象的原因有很多,例如母子公司財務(wù)報表層面的合并、大額的受限制貨幣資金、財務(wù)舞弊等,研究這一現(xiàn)象有助于投資者增強(qiáng)理解與警惕,加強(qiáng)對市場風(fēng)險的防范。

二、存貸雙高概述

存貸雙高是指公司的貨幣資金和有息貸款都處于較高的水平。其中“存”是指貨幣資金、其他流動資產(chǎn)和應(yīng)收賬款的總和,貸是指短期借款、長期借款、應(yīng)付債券等的總和。存貸雙高是一種異常的財務(wù)現(xiàn)象,企業(yè)明明有充足的貨幣資金卻持有大量的有息債券。較高的有息負(fù)債表明公司有能力借助財務(wù)杠桿獲得高額利潤,同時又有充沛的現(xiàn)金流作為保障,又增強(qiáng)了流動性,看似完美無缺。但從資金效率的角度看,在保有高額貨幣資金的同時,也同時存在著較高的機(jī)會成本。不利于貨幣資金效益的最大化,而且存在資金被挪用,占用的風(fēng)險。對于處于存貸雙高狀況的企業(yè)來說,為何不用貨幣資金來償還有息債券減輕還款壓力和財務(wù)風(fēng)險?這就是“存貸雙高”現(xiàn)象的悖論所在。導(dǎo)致這種現(xiàn)象的情況有兩種,一是在企業(yè)擁有較多子公司情況下,每一子公司都持有一定的貨幣資金、有息貸款和房地產(chǎn)等,這種高杠桿經(jīng)營的企業(yè)存在著正常的存貸雙高現(xiàn)象;二是企業(yè)存在虛增貨幣資金、財務(wù)造假行為虛擬或是虛增了公司賬上的貨幣導(dǎo)致了“存貸雙高”現(xiàn)象。

對于企業(yè)存貸雙高的界定沒有統(tǒng)一的定義,一般來講貨幣資金總資產(chǎn)占比超過30%的同時有息負(fù)債總資產(chǎn)占比超過15%時就可以被界定為存貸雙高,可以通過對同行業(yè)企業(yè)的數(shù)據(jù)情況對此現(xiàn)象的界定進(jìn)行進(jìn)一步的認(rèn)證。

三、案例概況

(一)公司概況。康得新復(fù)合材料集團(tuán)股份有限公司2001 年成立,2010 年以每股14.2 元上市,公司發(fā)展迅速,其主營業(yè)務(wù)為光學(xué)膜,與奔馳、寶馬、茅臺等公司均有業(yè)務(wù)往來,在材料領(lǐng)域處于領(lǐng)先地位。在財務(wù)方面,自2014—2019 年康德新凈利潤均保持30%左右的增長,并在2017 年康德新營業(yè)收入達(dá)到百億規(guī)模,市值千億規(guī)模。

2019 年,康得新突然出現(xiàn)了債務(wù)違約現(xiàn)象,賬面上雖然存在150 億元的貨幣資金和40 多億的可出售金融資產(chǎn)卻選擇對15 億的到期債券違約。這次債務(wù)違約的爆發(fā)引發(fā)了各界對康得新財務(wù)真實(shí)性的質(zhì)疑。經(jīng)證監(jiān)會調(diào)查,康得新不僅存在大股東對上市公司的財務(wù)占用問題,還虛增營業(yè)利潤119 億,編造虛假交易,開具虛假單據(jù)等財務(wù)造假行為。同年,康得新收到行政處罰告知書,其實(shí)際控制人鐘玉被逮捕,2021 年深交所因重大財務(wù)造假對康得新實(shí)施強(qiáng)制退市。

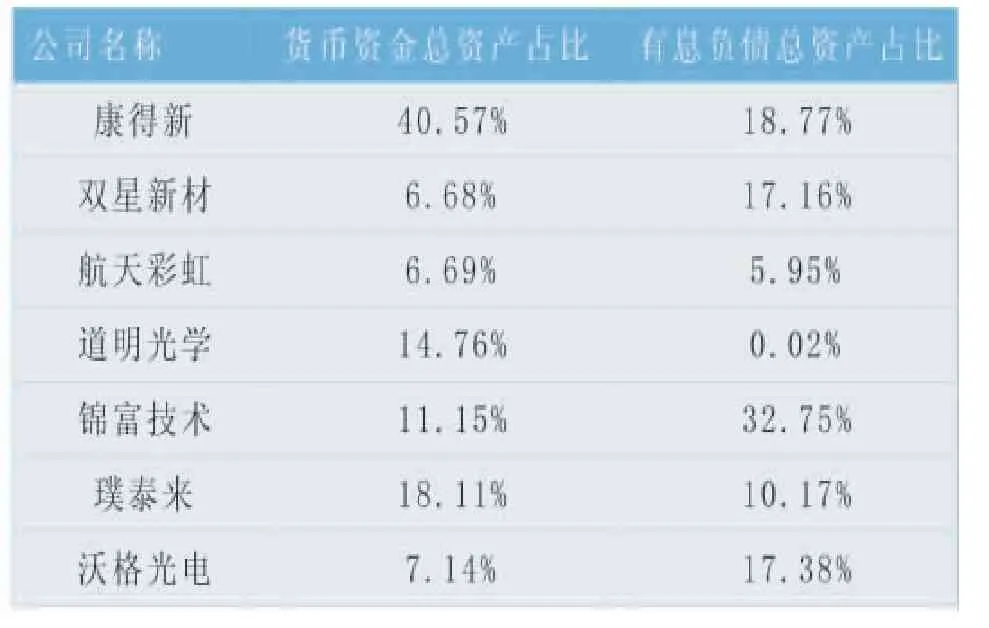

(二)康得新存貸雙高狀況。根據(jù)康得新年度報告顯示,康得新2018 年資產(chǎn)合計344.01 億元,其中貨幣資金139.52 億元,占比40.57% 超過30%。與此同時,其有息負(fù)債64.57 億元占資產(chǎn)的18.77% 超過15%,處于存貸雙高狀況。又由表1 所示,康得新相較于同行業(yè)的企業(yè)而言,貨幣資金總資產(chǎn)占比和有息債券總資產(chǎn)占比同時處于較高的水平,其存貸狀況存在異常,企業(yè)出現(xiàn)了存貸雙高狀況。

表1 2018年光學(xué)膜行業(yè)公司貨幣資金有息債券占比表

由圖1 所示,2014 年—2018 年康得新貨幣資金總資產(chǎn)占比分別為:38.55%、54.92%、58.24%、54.01%和44.52%均超過35%且最高接近55%,說明康得新貨幣資金充沛;有息負(fù)債總資產(chǎn)占比分別為:21.54%、19.42%、19.33%、20.64%,均超過15%說明企業(yè)長時間存在較多的有息負(fù)債,康得新持續(xù)存在明顯的存貸雙高狀況。

圖1 2014-2018年康得新貨幣資金有息債券示意圖

四、康得新存貸雙高成因分析

(一)財務(wù)報表粉飾。存貸雙高的首要原因是對財務(wù)報表的粉飾,財務(wù)報表不能反映企業(yè)的真實(shí)的財務(wù)狀況。企業(yè)會在虛增收入的同時增加銀行存款和應(yīng)收賬款,甚至開具虛假的原始單據(jù),做成一整套的財務(wù)造假產(chǎn)業(yè)鏈。但實(shí)際情況是企業(yè)并沒有充足的貨幣資金,沒有充足的現(xiàn)金流來償還有息債券,甚至企業(yè)的日常經(jīng)營資金還需要有息債券來滿足。以康德新為例,其對企業(yè)經(jīng)營的各個環(huán)節(jié)都進(jìn)行了財務(wù)造假,不僅是合同、會議記錄和發(fā)貨單,甚至對原材料的采購也進(jìn)行了偽造,與虛假的客戶進(jìn)行交易,完整的有單據(jù)對應(yīng)的業(yè)務(wù)全鏈條造假,使以邏輯鏈條為基礎(chǔ)的審計效力無法發(fā)揮,在其發(fā)生債務(wù)違約前,審計人員的確難以識別其財務(wù)舞弊。

(二)存在利益動因。康得新存貸雙高存在兩方面的利益動因。一方面虛增的收入和利潤有助于康得新的融資活動,投資者會因?yàn)槠渲鹉暝鲩L的營業(yè)收入和凈利潤,樂于向康得新提供投資。康得新也因?yàn)槠湫麄鞯牧己玫漠a(chǎn)業(yè)布局、核心技術(shù)和財務(wù)數(shù)據(jù)取得了大額的投資,成為證券市場上的白馬股。在貨幣資金方面,充沛的貨幣資金儲備,資產(chǎn)的高流動性是投資者決策的著重點(diǎn)。另一方面,為了保證企業(yè)仍盈利,避免企業(yè)因?yàn)檫B續(xù)虧損退市。康得新連續(xù)虛增了四年利潤,若其沒有虛增利潤,其真實(shí)利潤為連年的虧損,根據(jù)相關(guān)規(guī)定,連續(xù)虧損三年,將終止其上市,為了保住企業(yè)的上市資源,康得新選擇了連續(xù)的財務(wù)舞弊。

(三)存在大量受限制貨幣資金。貨幣資金受限是造成企業(yè)存貸雙高現(xiàn)象的又一重要原因,貨幣資金由于存款保證、擔(dān)保質(zhì)押等受限,無法用其來償還有息負(fù)債。康得新在2018 年5 月回復(fù)的深交所問詢函中披露到,公司賬面上的貨幣資金110 億元里有高達(dá)72 億的銀行票據(jù)保證金存款,27 億的募集資金,均為受限制的貨幣資金不可隨意使用。

(四)貨幣資金挪用。企業(yè)貨幣資金的挪用會造成貨幣資金占比較高的假象,企業(yè)實(shí)際存在貨幣資金的流出,但并未將金額從賬面上扣減,貨幣資金還保留原有的余額,甚至企業(yè)的日常經(jīng)營所需的現(xiàn)金流可能都需要舉債來運(yùn)營。這種財務(wù)造假一般情況下難以察覺,但當(dāng)企業(yè)資金不足以償還債務(wù),形成債務(wù)違約時,企業(yè)的資金挪用情況就得以發(fā)現(xiàn)。康德新與北京西單銀行簽署了《現(xiàn)金管理合作協(xié)議》,該協(xié)議規(guī)定:康得新的貨幣資金在超過一定的額度時會自動劃分到母公司康得集團(tuán)的賬戶內(nèi),其在北京西單銀行的貨幣資金既可以算作上市公司康得新的也可以算作康得集團(tuán)的,在康得新需要貨幣資金支付,又或者需要銀行函證時,康得集團(tuán)再打款給康得新,而康德集團(tuán)的貨幣資金卻可以被隨意挪用。這種大股東隨意占用上市公司資金的行為是不被允許的,這就導(dǎo)致了康德興的銀行賬戶余額是虛假,康德新賬面上的100 多億并不足以實(shí)際償還15 億元的債券金額,才會出現(xiàn)債務(wù)違約的情況。

(五)會計師事務(wù)所審計過失。會計師事務(wù)所對上市公司實(shí)施審計,是獨(dú)立于上市公司之外的第三方通過對其會計資料進(jìn)行審查保證其會計資料的準(zhǔn)確性和真實(shí)性。從而增強(qiáng)財務(wù)報表相關(guān)使用者對其的信賴程度,減少交易的信息成本。康得新的外部審計機(jī)構(gòu)是瑞華會計師事務(wù)所,瑞華事務(wù)所自2012 年起連續(xù)六年向康德新出具了標(biāo)準(zhǔn)無保留意見的審計報告,瑞華事務(wù)所作為本土第一大所,其出具的標(biāo)準(zhǔn)無保留意見的審計報告具有一定的公信力。證監(jiān)會和投資者也并未對其存貸雙高現(xiàn)象起疑心。

五、存貸雙高的經(jīng)濟(jì)后果

(一)降低財務(wù)信息披露的真實(shí)性。財務(wù)信息的披露有助于減少企業(yè)與財務(wù)信息預(yù)期使用者的信息成本,投資者和債權(quán)人可以從財務(wù)信息的披露上了解的企業(yè)基本的經(jīng)營狀況、盈利能力。從而更安心地對企業(yè)進(jìn)行投資和借款,但此是建立在財務(wù)信息真實(shí)性的基礎(chǔ)上的。在近些年的資本市場上,大量存貸雙高的現(xiàn)象是由于財務(wù)舞弊、粉飾報表、虛增利潤等原因所造成,財務(wù)信息使用者將會對存在存貸雙高現(xiàn)象的企業(yè)披露的財務(wù)信息的真實(shí)性起疑心,在進(jìn)行相關(guān)決策時,財務(wù)信息使用者會因?yàn)樨攧?wù)信息的真實(shí)性不足而做出更加審慎的判斷。甚至在審計收費(fèi)方面,存在存貸雙高的企業(yè)也會高于普通企業(yè),進(jìn)一步提高了企業(yè)的成本。

(二)虛增營業(yè)利潤。康得新虛增的收入有利于其融資行為,但其賬上實(shí)際不存在真實(shí)的收入,一旦被監(jiān)管機(jī)構(gòu)查處,企業(yè)的經(jīng)營活動很可能就會因此崩盤,虛增利潤的泡沫法一直維持。另一方面,其做法對于融資市場來說是一種劣性競爭的行為,在看重業(yè)績的交易市場中,虛增利潤的造假公司往往比實(shí)際經(jīng)營良好的公司更容易獲得投資,打亂了融資市場。

(三)貨幣資金占用。受限制貨幣資金占用了企業(yè)的資金成本,降低企業(yè)資金流動性,在其無法用來維持企業(yè)的日常經(jīng)營時,企業(yè)很可能會發(fā)生新的有息借款來維持企業(yè)的日常現(xiàn)金流需求,這就進(jìn)一步增加了企業(yè)的資金成本。此外受限制的貨幣資金也會受到審計人員以及財務(wù)信息相關(guān)使用者的關(guān)注,影響對企業(yè)整體財務(wù)狀況的判斷,甚至投資者的投資決策。

(四)增加資金成本。存貸雙高的財務(wù)現(xiàn)象直接增加了企業(yè)資金的使用成本,企業(yè)無法使用賬上的虛增的貨幣資金對有息債券進(jìn)行還款,造成了明明賬上有貨幣資金卻無力支付到期貸款的異象,造成財務(wù)違約,甚至還要繼續(xù)增加新的有息借款。企業(yè)的貨幣資金無法成為有效的短期償債能力,大大降低了企業(yè)資金的流動性,提高了企業(yè)的財務(wù)費(fèi)用。

(五)增加審計成本。會計事務(wù)所往往會對于存在存貸雙高現(xiàn)象的企業(yè)進(jìn)行更深層次、更加細(xì)致的審計,進(jìn)行有效的實(shí)質(zhì)性程序?qū)徲嫞黾訕颖玖俊?dǎo)致審計人員的業(yè)務(wù)量增加,從而導(dǎo)致需要支付更多的審計費(fèi)用。會計師事務(wù)所的審計會對存貸雙高企業(yè)在原有標(biāo)準(zhǔn)上收取更多的審計費(fèi)。

六、存貸雙高防范措施

(一)保障財務(wù)報表真實(shí)有效。財務(wù)報表是財務(wù)信息披露的核心,保證財務(wù)信息的真實(shí)性需要從三表入手。資產(chǎn)負(fù)債表反映了企業(yè)的債務(wù)水平,債務(wù)越多的企業(yè)的投資風(fēng)險越大;現(xiàn)金流量是企業(yè)經(jīng)營的基本要素,良好的現(xiàn)金流量能夠保障企業(yè)在面對突發(fā)風(fēng)險時仍能夠持續(xù)經(jīng)營;利潤表反映企業(yè)一定會計期間經(jīng)營成果,財務(wù)舞弊也最容易在利潤環(huán)節(jié)發(fā)生,保障利潤表信息的真實(shí)性是防止存貸雙高和財務(wù)造假的關(guān)鍵。公司內(nèi)部財務(wù)人員在進(jìn)行財務(wù)信息編制時,應(yīng)當(dāng)做到財務(wù)信息的真實(shí)有效、公司的監(jiān)管人員應(yīng)在企業(yè)的具體的業(yè)務(wù)狀況的基礎(chǔ)上對財務(wù)信息進(jìn)行審核檢查,保障財務(wù)報表信息的真實(shí)性、內(nèi)外信息的一致性,增強(qiáng)財務(wù)報表信息相關(guān)使用者對財報信息的信賴程度。

(二)加強(qiáng)內(nèi)部控制。企業(yè)高管人員需要有識別公司內(nèi)部風(fēng)險的能力,對企業(yè)的外部風(fēng)險也進(jìn)行良好的把控。一是建立完善的內(nèi)部控制體系,反映并控制企業(yè)內(nèi)部的經(jīng)營管理活動,掌握企業(yè)的現(xiàn)金流,預(yù)防存貸雙高現(xiàn)象的發(fā)生。通過對內(nèi)部控制體系的掌控,及時反映企業(yè)的資金流動,經(jīng)營狀況,投融資情況,以起到支撐企業(yè)經(jīng)營決策的作用。二是加強(qiáng)對相關(guān)的從業(yè)人員的職業(yè)道德教育,同步提升道德水平和專業(yè)能力,盡可能避免企業(yè)一線人員的舞弊、造假行為。三是加強(qiáng)風(fēng)險防范控制,建立完善的風(fēng)險控制體系,對企業(yè)可能出現(xiàn)或面臨的財務(wù)風(fēng)險進(jìn)行及時的防范和控制。

(三)加強(qiáng)對企業(yè)受限制資金的關(guān)注。受限制貨幣資金被挪用是康德新的財務(wù)造假行為的關(guān)鍵環(huán)節(jié)。對于企業(yè)來說,應(yīng)減少自身的受限制貨幣資金,防止擔(dān)保資金占用過多的企業(yè)資本減少企業(yè)的資金流動性;應(yīng)當(dāng)按照相關(guān)規(guī)定對企業(yè)的受限制貨幣資金情況做到真實(shí)有效的披露。對于審計來說應(yīng)對受限制貨幣資金抱有更加審慎的態(tài)度增加其審計環(huán)節(jié)確保其真實(shí)性以及有效性。對于財務(wù)信息相關(guān)使用者來說應(yīng)當(dāng)加強(qiáng)對受限制貨幣資金的關(guān)注,在進(jìn)行相關(guān)決策時充分考慮其影響。

(四)關(guān)注關(guān)聯(lián)方交易。公司關(guān)聯(lián)方的內(nèi)部交易往往蘊(yùn)含著財務(wù)舞弊,上市公司可能存在著向大股東暗中輸送利益的行為,保障企業(yè)的資金和財務(wù)信息的真實(shí)性需要從關(guān)聯(lián)方交易入手。審計師可以通過翻查之前公司的會議記錄和原始憑證,對企業(yè)承兌匯票的擔(dān)保審查,調(diào)查應(yīng)收賬款的收款情況等調(diào)查關(guān)聯(lián)方交易的真?zhèn)巍?/p>

七、結(jié)論

我國國內(nèi)的資本市場還不夠完善,需要相關(guān)法律法規(guī)的進(jìn)一步規(guī)范。在我國國內(nèi),上市公司業(yè)務(wù)在單個領(lǐng)域不斷深化、不斷在多個領(lǐng)域發(fā)展,外部環(huán)節(jié)不斷變化的背景情況下,企業(yè)的財務(wù)信息也愈發(fā)地復(fù)雜多變,對資本市場的監(jiān)管難度也不斷上升。存貸雙高的財務(wù)現(xiàn)象是企業(yè)可能出現(xiàn)財務(wù)舞弊行為的表現(xiàn),投資者和公司利益相關(guān)者應(yīng)當(dāng)對這種財務(wù)現(xiàn)象保持敏感度,在投資此類公司時,充分考慮此現(xiàn)象出現(xiàn)的原因,評估其風(fēng)險和收益做出更加審慎的判斷。

猜你喜歡

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

現(xiàn)代企業(yè)(2021年2期)2021-07-20 07:57:18

云南畫報(2020年9期)2020-10-27 02:03:26

現(xiàn)代經(jīng)濟(jì)信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

中華手工(2017年2期)2017-06-06 23:00:31

河南水利年鑒(2017年0期)2017-05-19 02:29:27

中外會展(2014年4期)2014-11-27 07:46:46

中國鄉(xiāng)鎮(zhèn)企業(yè)會計2023年12期

中國鄉(xiāng)鎮(zhèn)企業(yè)會計2023年12期

- 中國鄉(xiāng)鎮(zhèn)企業(yè)會計的其它文章

- RPA技術(shù)在高職會計專業(yè)課程的應(yīng)用

——以《RPA財務(wù)機(jī)器人》為例 - 互動式教學(xué)對提升中職基礎(chǔ)會計課程學(xué)生學(xué)習(xí)效果的實(shí)踐研究

- 微觀視角下通識教育與財務(wù)管理專業(yè)教育融合探索—基于中級財務(wù)會計課程期末考試的實(shí)證研究

- 應(yīng)用型人才培養(yǎng)的審計教學(xué)改革

——基于研究性學(xué)習(xí)與案例教學(xué)的契合視角 - 公立醫(yī)院外包服務(wù)項目審計方法與路徑研究

- 我國碳審計存在的問題及對策分析