煤炭上市公司高管薪酬與財務(wù)績效關(guān)系研究

2024-01-09 02:45:24江海琪劉霖夢王冬梅

中國鄉(xiāng)鎮(zhèn)企業(yè)會計 2023年12期

江海琪 劉霖夢 王冬梅

四川吉利學(xué)院商學(xué)院

隨著我國證券市場的不斷完善,煤炭上市公司的數(shù)量逐年增加。上市公司實現(xiàn)了所有權(quán)與經(jīng)營權(quán)的分離。作為管理者,高管與作為所有者的股東形成委托代理關(guān)系,高管有經(jīng)營權(quán)。因此,煤炭上市公司的績效與高管存在很大的聯(lián)系,公司績效和股東權(quán)益受到高管行為方式的直接影響。薪酬水平是影響高管行為方式的重要因素。本文通過對高管薪酬激勵與公司績效的相關(guān)性研究,提出相應(yīng)的建議,使高管與公司的利益緊密結(jié)合,激發(fā)高層管理人員的積極性和主動性,促進了公司的發(fā)展,從而為煤炭上市公司的健康發(fā)展提供有效的建議,對能源強國的建設(shè)具有重要意義。

一、國內(nèi)外研究現(xiàn)狀

在現(xiàn)有的文獻中,學(xué)者們研究高管薪酬激勵與公司績效之間的關(guān)系,主要研究高管貨幣薪酬、高管內(nèi)部薪酬差距和高管持股比例對公司績效的影響。克萊頓(2018)利用美國密歇根州三大電力公司的案例研究得出結(jié)論,高管薪酬激勵可以提高公司績效。Reza Espahbod(2016)等人發(fā)現(xiàn)經(jīng)理人股票期權(quán)與公司公開市場回購、高管持股與公司股利支付之間的正相關(guān)關(guān)系減弱。

我國由于信息披露不完善,所以關(guān)于高管薪酬激勵魚公司績效之間的研究相對較晚,而得出的結(jié)論同樣不太一致。周方(2016)分別以煤炭行業(yè)的上市公司為樣本得出結(jié)論,證實高管貨幣薪酬與企業(yè)績效呈顯著正相關(guān)關(guān)系。崔菁(2018)以能源行業(yè)上市公司為對象,證實了高管薪酬激勵與公司績效之間具有正相關(guān)性,而高管的持股比例同樣也與公司績效呈正相關(guān)。張瑞玥、徐鳳菊(2019)分別探討貨幣激勵與股權(quán)激勵對公司績效的影響,研究表明兩者均會提高企業(yè)績效。汝曉可(2018)通過實證研究,發(fā)現(xiàn)國內(nèi)銀行高管的績效與上市銀行個體企業(yè)的績效存在一定的相關(guān)性。朱健、朱文博(2018)以A 股制造業(yè)上市公司為研究對象,對高管薪酬與企業(yè)績效的關(guān)系進行了實證研究。結(jié)果表明,我國制造業(yè)上市公司高管薪酬與企業(yè)績效存在正相關(guān)。

綜上所述,高管薪酬激勵與公司績效的研究在國內(nèi)外都很常見,而且逐步走向成熟,但他們所得出的結(jié)論各不相同。一方面,選取的行業(yè)不一樣;另一方面,他們采取的論證方法也不盡相同,論證所用的數(shù)據(jù)和年份也不一樣。以煤炭行業(yè)為例,薪酬水平與公司績效的相關(guān)性這方面的研究還不夠全面,需要完善。因此本文在前人研究成果的基礎(chǔ)上,對我國煤炭上市公司高管薪酬與公司績效的關(guān)系進行了實證研究,分析了高管薪酬激勵的現(xiàn)實環(huán)境。為了進一步研究企業(yè)績效與高管薪酬的關(guān)系,以便得出更加科學(xué)可信的結(jié)果,本文選取2018 年到2021 年間的煤炭上市公司為研究樣本,從年度時間截面以及以四年為一個周期的時間趨勢,探討高管薪酬激勵對公司績效的影響,同時對煤炭上市公司的高管薪酬、高管持股和公司績效進行了廣泛深入的統(tǒng)計分析,并進一步考慮了公司規(guī)模、高管規(guī)模以及股權(quán)集中度等對高管薪酬的影響。

二、假設(shè)及模型構(gòu)建

(一)研究假設(shè)

根據(jù)激勵理論,公司根據(jù)員工的需要,選取具體的方法對員工進行激勵,使員工的利益最大化。采取的激勵措施越易滿足員工的需求,員工滿意度越高,完成任務(wù)的效率越高。在煤炭上市公司,高管的第一需求是貨幣薪酬,公司給高管的薪酬水平越高,高管們就會更積極地工作,采取更科學(xué)合理的措施提高公司績效。根據(jù)此理論,做出假設(shè)一。

假設(shè)一:煤炭上市公司高管薪酬與公司財務(wù)績效呈正相關(guān)關(guān)系。

在煤炭上市公司,如果我們增大高管內(nèi)部的薪酬差距,那么無形中就形成了一種競爭關(guān)系,薪酬水平低的高管為了能夠獲得更高的薪酬,他們會努力工作,提高工作效率,以獲得晉升;而薪酬水平高的高管為了自己的地位不被取代,保持自己的競爭優(yōu)勢,仍然會提高工作積極性,作出高質(zhì)量決策。因此,無論是什么樣薪酬水平的高管,在一定范圍內(nèi)增大其薪酬差距都會提高他們的工作積極性,從而有助于提高公司績效。基于此理論,做出假設(shè)二。

假設(shè)二:煤炭上市公司高管內(nèi)部薪酬差距與公司財務(wù)績效呈正相關(guān)關(guān)系。

根據(jù)委托代理理論,對高級管理人員實行股權(quán)激勵是一種長期激勵,使高管成為公司的所有者,增強其使命感與責任感,從而有助于提高公司績效。基于此理論,做出假設(shè)三。

假設(shè)三:煤炭上市公司高管持股比例與公司績效呈線性相關(guān)關(guān)系。

(二)數(shù)據(jù)來源

上市公司比其他未上市公司在公司治理和人才管理方面更加規(guī)范,同時信息披露更加完整。本文采用的數(shù)據(jù)來源于國泰證券市場數(shù)據(jù)庫和巨潮信息網(wǎng)絡(luò)發(fā)布的年報數(shù)據(jù)。這些數(shù)據(jù)包括公司高管的薪酬數(shù)據(jù)和公司年度績效指標,并進行了整合。本文梳理了煤炭行業(yè)上市公司2018-2021 年業(yè)績指標和公司高管年薪數(shù)據(jù)。在對高管薪酬進行統(tǒng)計分析的基礎(chǔ)上,利用SPSS 軟件對高管薪酬與公司績效的相關(guān)性進行了研究和檢驗。

(三)變量選擇

本文選取了高管薪酬激勵水平為自變量,具體從短期激勵和長期激勵兩方面進行衡量。反映短期激勵水平的指標有兩個:一是高管貨幣薪酬;二是高管內(nèi)部薪酬差距。本文選取高管持股比例來反映長期激勵水平。煤炭公司高管薪酬披露一般以前三名高管為一個維度,在以前的學(xué)者在進行實證分析的時候多數(shù)也是以這樣的標準選取自變量,這樣的選取會讓本文的分析具有一定的可比性和科學(xué)性。

本文選取公司綜合績效為因變量。借鑒已有研究成果,選取總資產(chǎn)收益率(ROA)和凈資產(chǎn)收益率(ROE)為反映煤炭公司績效的指標。

本文選取的高管貨幣薪酬會受公司高管規(guī)模的影響,高管規(guī)模越大,高管的貨幣薪酬水平越高;而高管持股比例也會受到公司控股股東持股比例的影響。因此本文設(shè)置兩個控制變量。一是高管規(guī)模,二是獨立董事比例,三是股權(quán)集中度。樣本公司中控股股東持股比例最大為75%(淮北礦業(yè)),最小的僅為30.31%(新集能源)和32.41%(永泰能源),其余均在50%到70%之間,股權(quán)較集中。四是公司規(guī)模,有公司的年末總資產(chǎn)來表示。

(四)模型構(gòu)建

根據(jù)理論假設(shè)以及已有文獻的研究方法,建立以下模型:

Yi=n0+n1*ln(X1)+n2*X2+n3*X3+n4*Z1+n5*Z2+n6*Z3+n7*Z4+U(4.1)

其中,Yi(i=1,2)指公司綜合績效。n0指常數(shù)項縱截距。n1, n2, n3, n4, n5, n6, n7為各變量的系數(shù),U 指隨機誤差。

三、實證分析

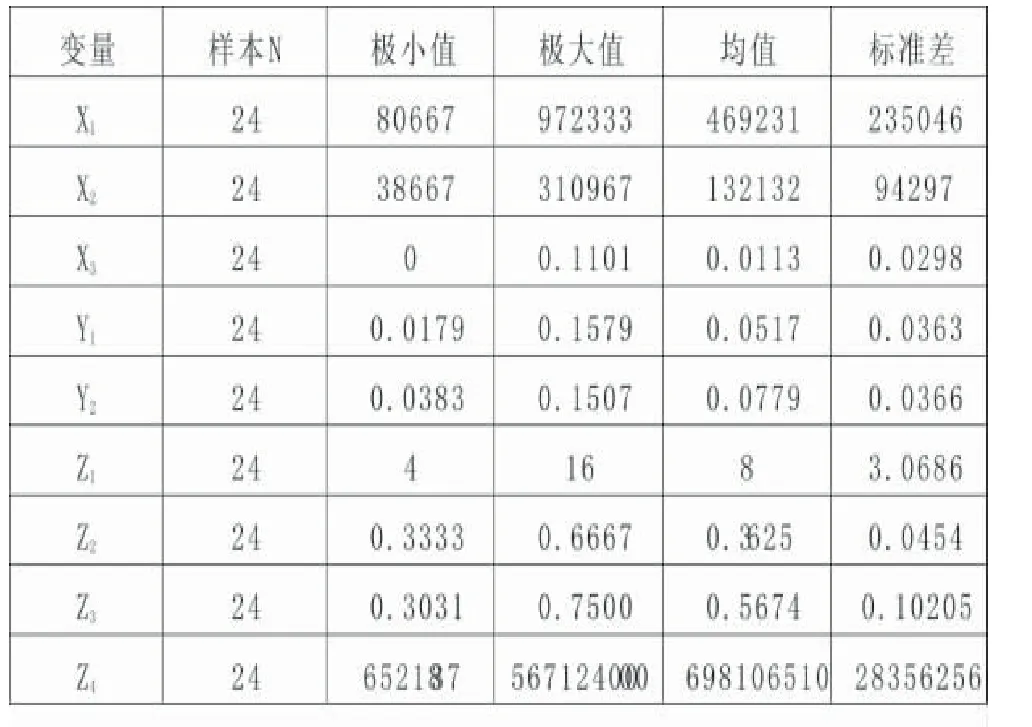

(一)描述性分析

表4.1 描述性統(tǒng)計表 (單位:元)

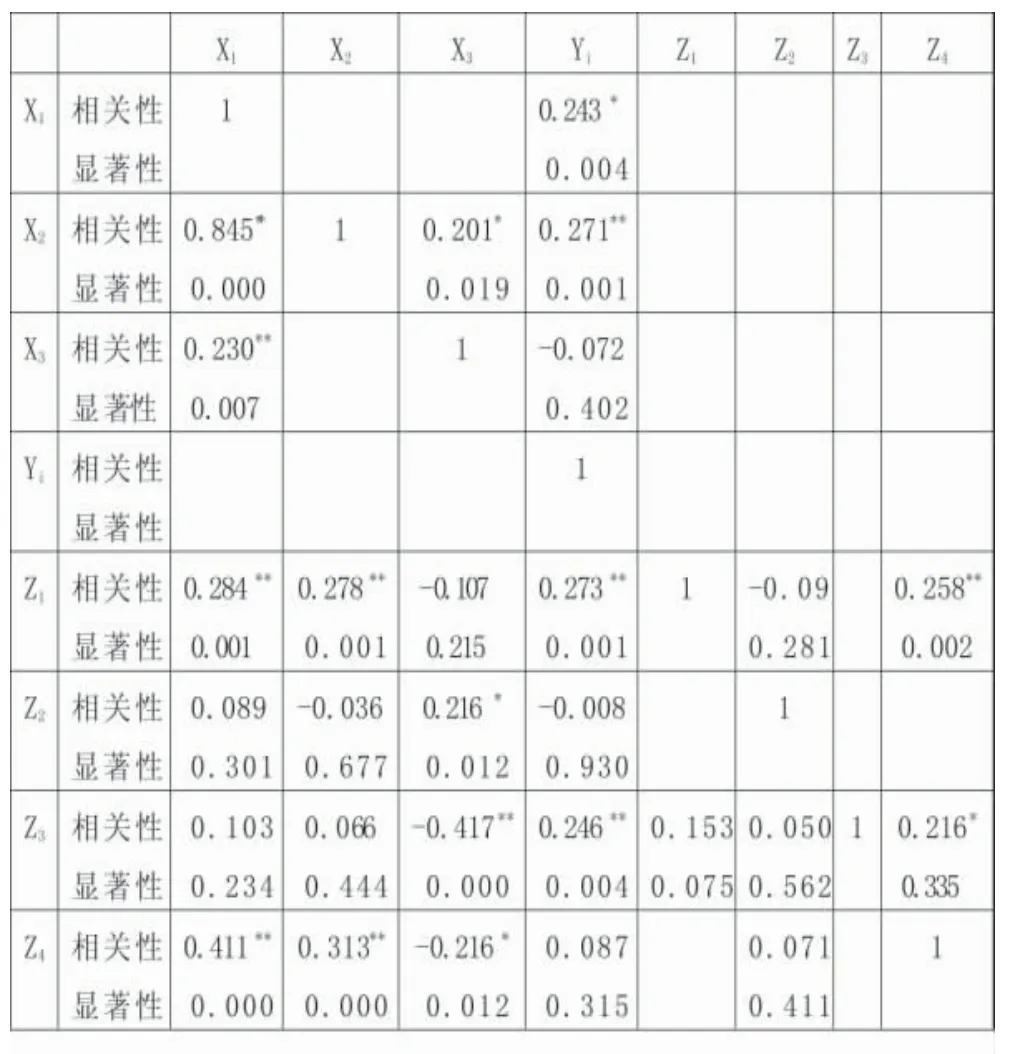

(二)相關(guān)性分析

通過對煤炭上市公司高管薪酬與公司績效的相關(guān)性分析(如表4.2),我們可以看出,高管貨幣薪酬(X1)與公司的總資產(chǎn)報酬率和凈資產(chǎn)收益率在0.0 水平上顯著正相關(guān),初步驗證假設(shè)一。而與控制變量高管規(guī)模和控股股東比例也存在正向相關(guān)性,公司規(guī)模越大,高管貨幣薪酬也就越高。就本文選取的樣本數(shù)據(jù)分析結(jié)果來看,高管內(nèi)部薪酬差距與公司的績效也表現(xiàn)為一定的正相關(guān)性,且顯著性水平在0.01 上。值得關(guān)注的是,高管持股比例與公司績效存在負相關(guān)關(guān)系,但不顯著,這也符合目前我國煤炭行業(yè)上市公司高管持股現(xiàn)狀,高管持股數(shù)基本為零,高管薪酬的長效激勵機制有待提高。高管規(guī)模、股權(quán)集中度也與公司績效顯著的相關(guān)性。控制變量中各變量之間的相關(guān)性系數(shù)較低,相關(guān)關(guān)系也不顯著。

表4.2 煤炭上市公司相關(guān)性分析表

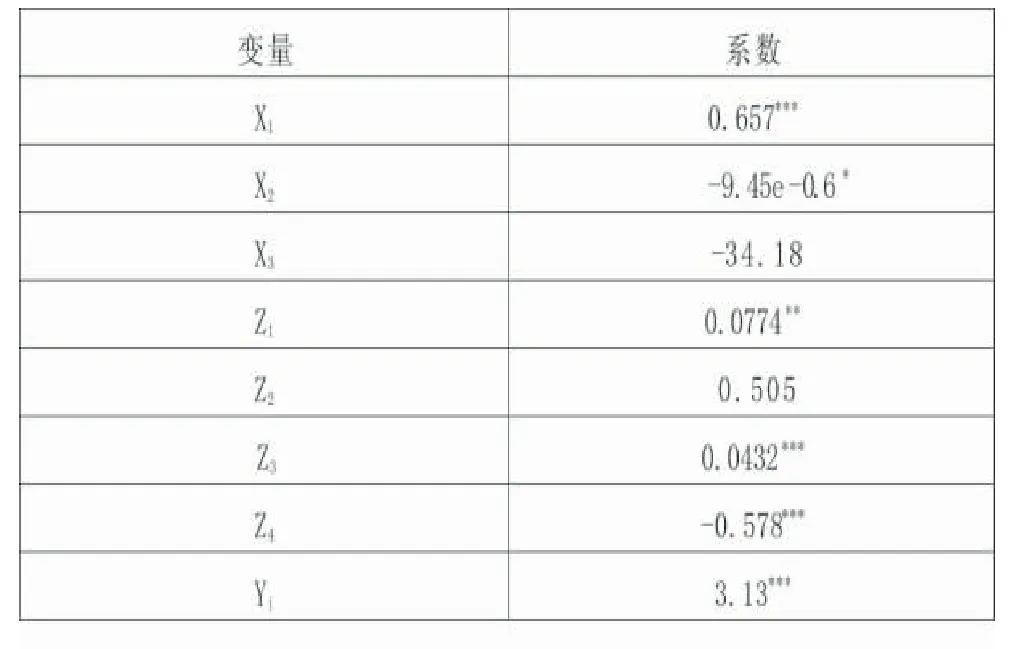

(三)回歸分析

用spss23.0 版本對模型進行回歸分析可得:

回歸分析結(jié)果:

3.13=0.657ln(X1)-(9.45e+0.6)X2-34.18X3+0.0774Z1+0.505Z2+0.0432Z3-0.578Z4+0.278 (4.2)

由回歸分析(如表4.3)可知,高管貨幣薪酬的系數(shù)為0.657,大于0,即高管貨幣薪酬與公司績效水平成正相關(guān),論證了假設(shè)一。而高管內(nèi)部薪酬差距的系數(shù)則是小于0 的,即高管內(nèi)部薪酬差距與公司績效成負相關(guān),這與相關(guān)性分析的出的結(jié)論剛好相反,反駁了假設(shè)二,這也說明高管內(nèi)部薪酬差距對公司績效的影響具有“雙刃劍”的作用,呈現(xiàn)出正態(tài)分布。高管內(nèi)部薪酬差距太小,不能激發(fā)高管的積極性,而差距太大,同樣會抑制高管激勵的作用。因此,把高管薪酬差距調(diào)整在合理范圍,以發(fā)揮最好的激勵效果。而高管持股比例與公司績效則不具有明顯相關(guān)性。

表4.3 回歸分析

四、研究結(jié)論及對策建議

(一)研究結(jié)論

第一,高管貨幣薪酬與公司績效成正相關(guān)性,假設(shè)一成立。薪酬越高,高管工作的積極性就越高,公司績效會越好。

第二,在相關(guān)性分析中,高管內(nèi)部薪酬差距于公司績效的相關(guān)性系數(shù)為0.271,而回歸分析得結(jié)果顯示二者的相關(guān)系數(shù)為負數(shù)。因此高管薪酬內(nèi)部差距與公司績效則不完全正相關(guān),分析結(jié)果與假設(shè)二不完全一致。當內(nèi)部薪酬差距在一定范圍內(nèi)時,高管薪酬差距與公司績效呈正相關(guān)性,假設(shè)二成立,但差距超過一定值后,高管薪酬差距便與公司績效成負相關(guān)性。一方面,高水平薪酬高管的激勵給公司帶來的績效不足以彌補低薪酬水平高管帶來的消極影響;另一方面,低水平薪酬的高管和員工覺得收入與付出不對等,心里有落差,因而消極工作,給公司帶來損失。

由相關(guān)性分析和回歸分析的結(jié)果可知,高管持股比例和公司績效均不存在明顯的線性相關(guān)性,假設(shè)三不成立。表明煤炭行業(yè)公司應(yīng)強化對高管股權(quán)激勵水平。

(二)對策建議

第一,完善高管薪酬體系,使高管薪酬與公司財務(wù)績效掛鉤,完善以績效定薪的薪酬體系,充分把短期激勵與長期激勵相結(jié)合,多勞多得。

第二,平衡薪酬分配差距,使煤炭上市公司高管整體的薪酬差距合理適度,避免出現(xiàn)薪酬過高的情況,促進公平。

第三,加大對高管的股權(quán)激勵,改變高管持股人數(shù)少、持股比例低,甚至零持股的現(xiàn)象。

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

天津外國語大學(xué)學(xué)報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

民用飛機設(shè)計與研究(2020年4期)2021-01-21 09:15:02

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設(shè)計與研究(2019年4期)2019-05-21 07:21:24

電子制作(2018年18期)2018-11-14 01:48:24

汽車工程學(xué)報(2017年2期)2017-07-05 08:13:02

山東工業(yè)技術(shù)(2016年15期)2016-12-01 05:31:22

中國中醫(yī)藥現(xiàn)代遠程教育(2014年11期)2014-08-08 13:23:44