上市公司ESG評級對審計(jì)費(fèi)用的影響研究

——基于審計(jì)投入與企業(yè)經(jīng)營風(fēng)險(xiǎn)的中介作用

2024-01-11 03:12:14魏曉紅胡翠萍

黑龍江工業(yè)學(xué)院學(xué)報(bào)(綜合版) 2023年10期

魏曉紅,胡翠萍

(安徽農(nóng)業(yè)大學(xué) 經(jīng)濟(jì)管理學(xué)院,安徽 合肥 230000)

經(jīng)濟(jì)活動(dòng)帶來的氣候變化、環(huán)境違規(guī)和社會(huì)治理等問題成為全球性挑戰(zhàn),也逐漸成為企業(yè)個(gè)體和社會(huì)整體發(fā)展的核心議題,我國在“十四五”規(guī)劃、黨的二十大報(bào)告、2023年政府工作報(bào)告等諸多重要文件中,也倡導(dǎo)要加強(qiáng)生態(tài)環(huán)境保護(hù),促進(jìn)經(jīng)濟(jì)向綠色、低碳和高質(zhì)量發(fā)展轉(zhuǎn)型,不斷提升國家經(jīng)濟(jì)的可持續(xù)發(fā)展能力。因此,聚焦于企業(yè)環(huán)境、社會(huì)和治理等非財(cái)務(wù)績效的ESG理念越來越受投資者的青睞和各國政府的重視,對于促進(jìn)我國經(jīng)濟(jì)向高質(zhì)量發(fā)展轉(zhuǎn)型和應(yīng)對全球生態(tài)問題有重要指導(dǎo)意義[1]。截至2022年底,已有1427家上市企業(yè)主動(dòng)發(fā)布ESG相關(guān)報(bào)告,同比2021年新增285家企業(yè),相比2018年增長64%,可見我國正在積極推進(jìn)ESG實(shí)踐與信息披露。在此背景下,研究企業(yè)ESG表現(xiàn)及其潛在影響具有重要現(xiàn)實(shí)意義。

當(dāng)前國內(nèi)外有關(guān)ESG研究主要立足于企業(yè)自身經(jīng)營發(fā)展,包括對企業(yè)績效、信息披露、資金成本等多方面積極影響,良好的ESG評級有助于向外界傳遞企業(yè)可持續(xù)發(fā)展的信號,顯著提升企業(yè)信息透明度與可信賴水平[2],增強(qiáng)投資者與利益相關(guān)者信心,從而緩解企業(yè)融資約束[3],降低企業(yè)財(cái)務(wù)風(fēng)險(xiǎn)和經(jīng)營風(fēng)險(xiǎn);此外,也有學(xué)者認(rèn)為ESG實(shí)踐會(huì)增加企業(yè)的運(yùn)營成本,偏離了企業(yè)利益最大化的目標(biāo),容易激發(fā)管理者為了獲取短期收益而進(jìn)行虛假ESG實(shí)踐[4],反而增加企業(yè)風(fēng)險(xiǎn)。而企業(yè)風(fēng)險(xiǎn)大小是影響審計(jì)決策的重要因素,審計(jì)師需要合理評估預(yù)期承擔(dān)的審計(jì)風(fēng)險(xiǎn)并收取對應(yīng)的風(fēng)險(xiǎn)溢價(jià)即構(gòu)成審計(jì)費(fèi)用的一部分[5],另一部分則是對事務(wù)所審計(jì)成本的補(bǔ)償。然而從現(xiàn)有文獻(xiàn)來看,一方面對審計(jì)費(fèi)用研究主要集中于企業(yè)經(jīng)營治理和事務(wù)所特征等方面[6],較少結(jié)合ESG表現(xiàn)進(jìn)行實(shí)證研究;另一方面對ESG評級與審計(jì)費(fèi)用間影響機(jī)制缺乏深入探討,尤其是從審計(jì)供需雙方視角。此外已有研究發(fā)現(xiàn),國際四大會(huì)計(jì)師事務(wù)所在審計(jì)工作中,出于對自身建設(shè)成本的補(bǔ)償和高社會(huì)聲譽(yù)的維護(hù),往往會(huì)收取較高的審計(jì)費(fèi)用[7],那么當(dāng)ESG評級影響審計(jì)收費(fèi)時(shí),審計(jì)師專業(yè)能力又將發(fā)揮怎樣的作用?綜上所述,目前關(guān)于ESG評級對審計(jì)費(fèi)用產(chǎn)生何種影響?具體作用機(jī)制是什么?審計(jì)機(jī)構(gòu)專業(yè)能力是否會(huì)進(jìn)一步影響二者間關(guān)系?相關(guān)理論和實(shí)證研究還比較缺乏。基于此,本文利用2010—2021年我國A股上市企業(yè)的相關(guān)數(shù)據(jù),實(shí)證檢驗(yàn)ESG評級和審計(jì)費(fèi)用間關(guān)系及影響機(jī)制,并進(jìn)一步探討國內(nèi)十大會(huì)計(jì)師事務(wù)所的調(diào)節(jié)作用。

本文可能存在以下三點(diǎn)貢獻(xiàn):第一,將ESG評級經(jīng)濟(jì)后果研究從企業(yè)經(jīng)營層面延伸到審計(jì)決策層面,明晰了企業(yè)ESG表現(xiàn)提升的內(nèi)在動(dòng)機(jī),擴(kuò)展了審計(jì)費(fèi)用影響因素的研究范圍;第二,從審計(jì)供需雙方出發(fā),揭示了ESG評級能夠通過降低事務(wù)所審計(jì)投入與企業(yè)經(jīng)營風(fēng)險(xiǎn)兩方面從而降低審計(jì)費(fèi)用的具體路徑;第三,首次探究審計(jì)機(jī)構(gòu)是否是國內(nèi)十大事務(wù)所對ESG評級影響審計(jì)費(fèi)用的調(diào)節(jié)效應(yīng),明確了事務(wù)所專業(yè)能力不同對ESG表現(xiàn)降低審計(jì)費(fèi)用的影響差異。

一、理論分析與研究假設(shè)

1.上市公司ESG評級與審計(jì)費(fèi)用

目前,國內(nèi)外關(guān)于ESG研究主要圍繞企業(yè)經(jīng)營,較少考慮ESG對審計(jì)工作的影響,然而企業(yè)環(huán)境、社會(huì)、治理等非財(cái)務(wù)信息逐漸成為審計(jì)師開展審計(jì)工作的重要考量因素。國外Sharma發(fā)現(xiàn)當(dāng)審計(jì)師認(rèn)為客戶環(huán)保舉措存在風(fēng)險(xiǎn)時(shí),會(huì)收取更高審計(jì)費(fèi)用[8];Asante-Appiah等發(fā)現(xiàn)當(dāng)審計(jì)師面對ESG聲譽(yù)被污染過的企業(yè)時(shí),需要運(yùn)用更高的審計(jì)努力來降低預(yù)期參與風(fēng)險(xiǎn)[9];國內(nèi)曉芳等發(fā)現(xiàn)企業(yè)公布ESG評級能夠通過抑制企業(yè)信息風(fēng)險(xiǎn)和經(jīng)營風(fēng)險(xiǎn),顯著降低審計(jì)收費(fèi)[10]。

本文推測,良好的ESG表現(xiàn)能顯著提升企業(yè)價(jià)值,幫助樹立良好社會(huì)形象,增強(qiáng)信披質(zhì)量,從而為審計(jì)師提供額外的信息來源,減少審計(jì)程序?qū)嵤┖蛯徲?jì)努力,降低審計(jì)費(fèi)用。基于此,本文提出假設(shè)H1。

H1:上市公司ESG評級與審計(jì)費(fèi)用存在明顯的負(fù)相關(guān)關(guān)系。

2.上市公司ESG評級影響審計(jì)費(fèi)用的具體機(jī)制

(1)ESG評級、審計(jì)投入與審計(jì)費(fèi)用

審計(jì)師在開展審計(jì)前需要充分了解被審單位及環(huán)境,考量獲取可靠審計(jì)證據(jù)需要的審計(jì)資源投入,確定審計(jì)收費(fèi)。而基于信息不對稱理論,審計(jì)師在與企業(yè)的信息博弈中處于嚴(yán)重劣勢,企業(yè)提供信息多少和信息質(zhì)量成為決定審計(jì)資源投入的重要因素[11]。良好的ESG評級表明企業(yè)積極的信息披露和完善的內(nèi)部治理,有效緩解了審計(jì)師與企業(yè)間的信息不對稱,弱化了企業(yè)操縱業(yè)績和違法經(jīng)營的動(dòng)機(jī),從而縮短審計(jì)師搜集與獲取可靠審計(jì)證據(jù)的時(shí)間,減少實(shí)質(zhì)性審計(jì)程序的實(shí)施[12]和審計(jì)成本。

因此,ESG評級越高,審計(jì)師獲取的企業(yè)信息就越全面,服務(wù)質(zhì)量就越高,審計(jì)資源投入也越少,從而降低審計(jì)費(fèi)用。基于此,本文提出假設(shè)H2。

H2:審計(jì)投入在上市公司ESG評級和審計(jì)費(fèi)用關(guān)系間起中介作用。

(2)ESG評級、經(jīng)營風(fēng)險(xiǎn)與審計(jì)費(fèi)用

企業(yè)風(fēng)險(xiǎn)會(huì)增加審計(jì)風(fēng)險(xiǎn),當(dāng)審計(jì)師無法消除或控制該風(fēng)險(xiǎn)時(shí),將對高風(fēng)險(xiǎn)客戶收取風(fēng)險(xiǎn)溢價(jià)更高的審計(jì)費(fèi)用,而企業(yè)ESG信息披露和評級表現(xiàn)能間接反映與影響企業(yè)的風(fēng)險(xiǎn)水平[13]。首先,基于聲譽(yù)理論,ESG評分高,說明企業(yè)積極承擔(dān)社會(huì)責(zé)任,社會(huì)聲譽(yù)較高,此時(shí)企業(yè)考慮到較高的違規(guī)成本會(huì)進(jìn)行嚴(yán)格自我管理,保持合法合規(guī)經(jīng)營,有效降低了企業(yè)的違規(guī)風(fēng)險(xiǎn)與造假風(fēng)險(xiǎn);其次,基于信號傳遞理論,ESG評級高能夠傳遞企業(yè)健康發(fā)展的信號,增強(qiáng)投資者信心與投資意愿,幫助企業(yè)構(gòu)建良好利益相關(guān)關(guān)系,增強(qiáng)持續(xù)經(jīng)營能力,從而降低了企業(yè)的經(jīng)營風(fēng)險(xiǎn)[14]。

因此,ESG評級越高,企業(yè)財(cái)務(wù)風(fēng)險(xiǎn)與經(jīng)營風(fēng)險(xiǎn)就越低,審計(jì)師的潛在風(fēng)險(xiǎn)損失就越少,從而降低審計(jì)費(fèi)用。基于此,本文提出假設(shè)H3。

H3:經(jīng)營風(fēng)險(xiǎn)在上市公司ESG評級和審計(jì)費(fèi)用關(guān)系間起中介作用。

二、研究設(shè)計(jì)

1.樣本選擇與數(shù)據(jù)來源

研究選取2010—2021年我國A股上市公司為樣本,并剔除了金融保險(xiǎn)行業(yè)、ST和ST*、當(dāng)年退市的上市企業(yè),共得到28271個(gè)樣本值。同時(shí),對所有連續(xù)型變量進(jìn)行1%和99%水平上的縮尾處理,文中ESG評級數(shù)據(jù)來自華證數(shù)據(jù)庫,其余數(shù)據(jù)來自于國泰安數(shù)據(jù)庫和迪博數(shù)據(jù)庫。

2.變量解釋

(1)被解釋變量

審計(jì)費(fèi)用(FEE)。選用上市公司當(dāng)年年報(bào)審計(jì)費(fèi)用取自然對數(shù)衡量。

(2)解釋變量

ESG評級(ESG)。選用華證ESG評級結(jié)果,對華證ESG評級的9檔等級(AAA、AA、A、BBB、BB、B、CCC、CC、C)由低到高依次賦值為1-9,賦值越高,企業(yè)ESG表現(xiàn)越好。

(3)中介變量

①審計(jì)投入(Delay)

參考洪金明等研究[15],選取審計(jì)延遲衡量審計(jì)機(jī)構(gòu)在審計(jì)過程中的工作投入,審計(jì)延遲具體指資產(chǎn)負(fù)債表日到次年審計(jì)報(bào)告出具日間隔天數(shù)取自然對數(shù),數(shù)值越大,說明審計(jì)耗費(fèi)時(shí)間越久,審計(jì)資源投入越多。

②經(jīng)營風(fēng)險(xiǎn)(Risk)

參考王竹泉[16]的研究,采取企業(yè)連續(xù)三年(t-2,t-1,t)經(jīng)行業(yè)調(diào)整過的資產(chǎn)收益率的波動(dòng)程度衡量企業(yè)經(jīng)營風(fēng)險(xiǎn)的大小,數(shù)值越大,說明企業(yè)業(yè)績波動(dòng)越明顯,企業(yè)經(jīng)營風(fēng)險(xiǎn)越大,審計(jì)潛在風(fēng)險(xiǎn)越大。

(4)控制變量(Controls)

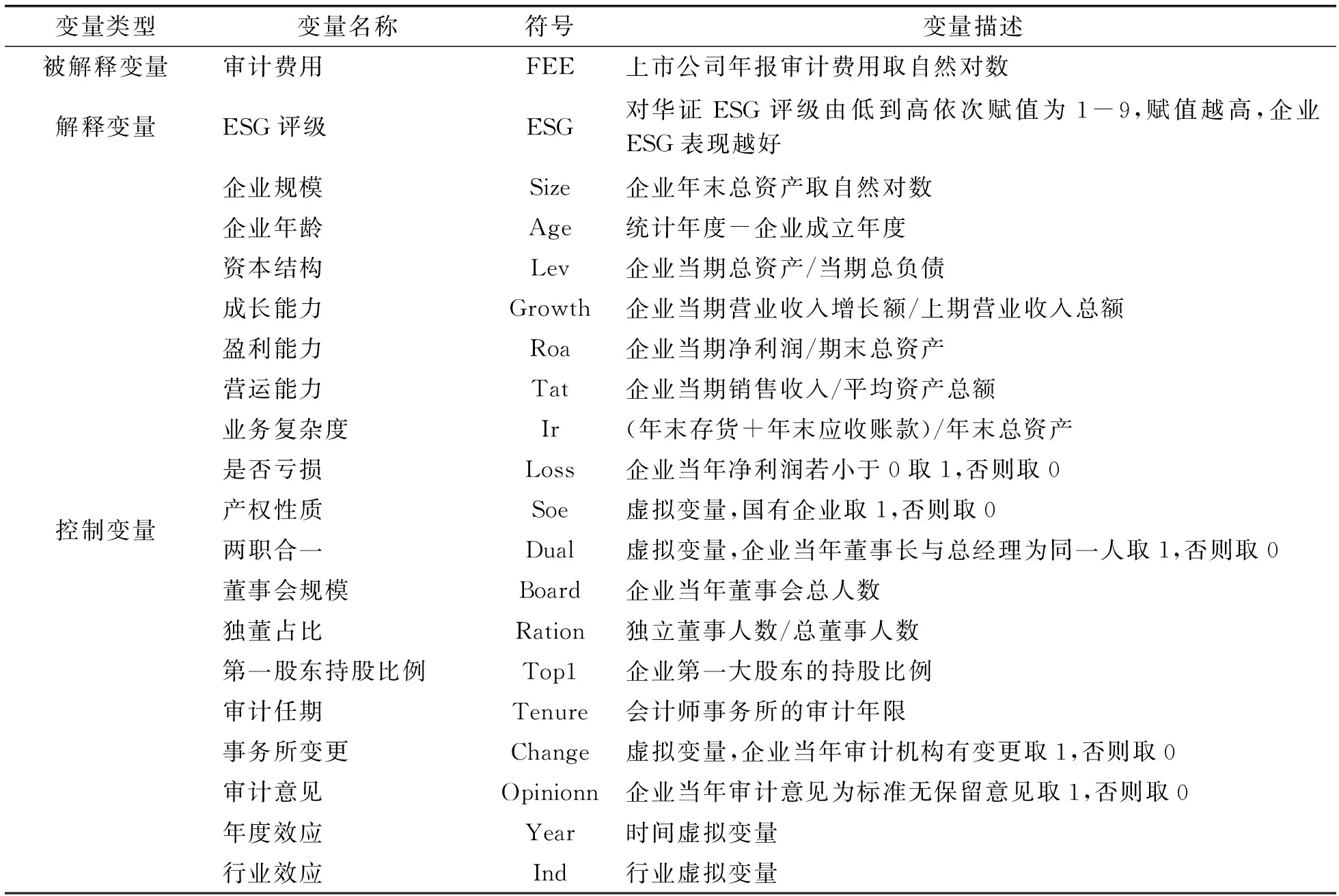

參考以往研究[17-18],選取如下控制變量進(jìn)一步補(bǔ)充實(shí)證研究,此外還控制了年度固定效應(yīng)(Year)和行業(yè)固定效應(yīng)(Ind),所有變量定義見表1。

表1 變量定義

3.模型構(gòu)建

為了探究上市企業(yè)ESG評級對審計(jì)費(fèi)用的影響,構(gòu)建模型(1)進(jìn)行檢驗(yàn)。

FEEi,t=α0+α1ESGi,t+α2Controlsi,t+

∑Year+∑Ind+εi,t

(1)

模型(1)為基準(zhǔn)回歸模型,其中ESG表示企業(yè)ESG評級,FEE表示企業(yè)當(dāng)年審計(jì)費(fèi)用,Controls表示本文所有控制變量,Year和Ind分別為年度虛擬變量和行業(yè)虛擬變量。若回歸系數(shù)α1顯著為負(fù),則表示事務(wù)所可能對ESG評級高的企業(yè)收取較少的審計(jì)費(fèi)用,假設(shè)1成立。

三、實(shí)證檢驗(yàn)與結(jié)果分析

1.描述性分析

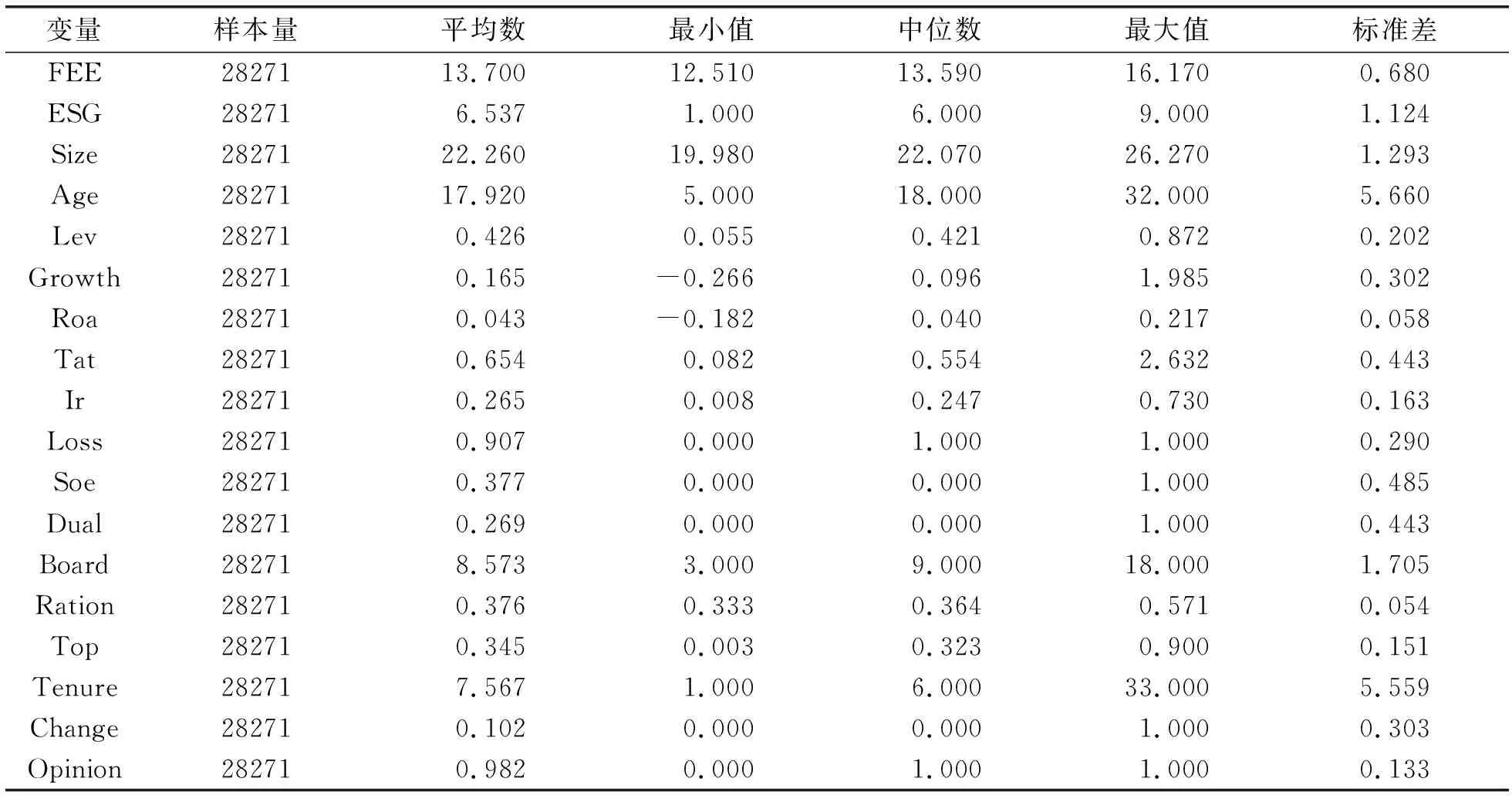

表2顯示了描述性統(tǒng)計(jì)結(jié)果。

表2 描述性統(tǒng)計(jì)結(jié)果

由表2看出,審計(jì)費(fèi)用的平均值是13.700,最小值和最大值分別為16.170和12.510,說明研究期間樣本企業(yè)每年平均審計(jì)費(fèi)用是89.090萬元。ESG評級的均值是6.537,表明我國A股上市企業(yè)的平均ESG評級在BBB-A之間,總體來說企業(yè)ESG綜合管理水平比較好。其余控制變量在描述性統(tǒng)計(jì)分布上較為合理。

2.基準(zhǔn)回歸分析

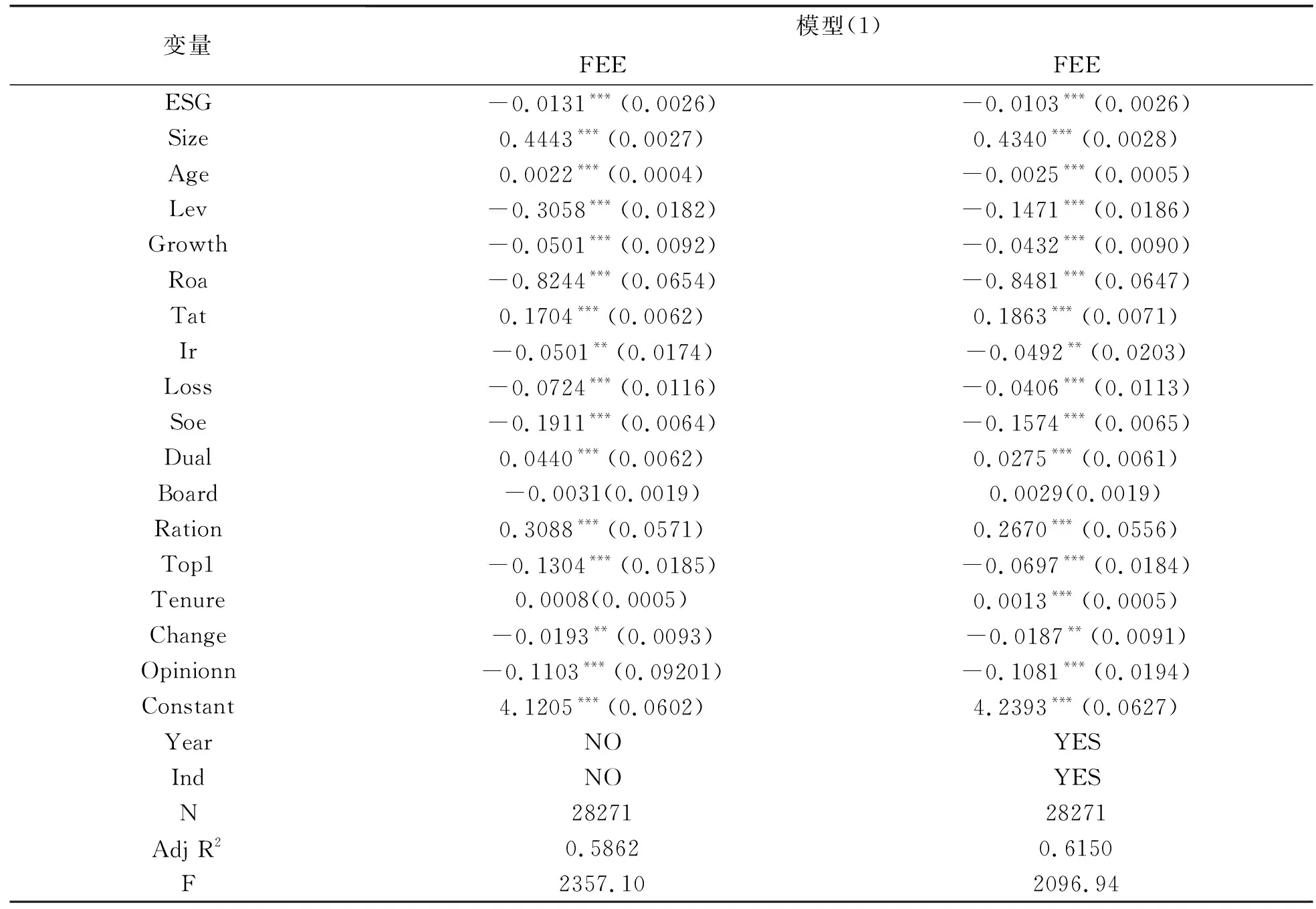

表3是ESG評級對審計(jì)費(fèi)用的主回歸結(jié)果。

表3 主回歸結(jié)果

由表3可以看出,在加入了行業(yè)和年度虛擬變量后,ESG評級與審計(jì)費(fèi)用在1%的置信水平上顯著負(fù)相關(guān),回歸系數(shù)為-0.0103,表示企業(yè)ESG評級越高越有利于降低審計(jì)費(fèi)用。這是因?yàn)檩^高的ESG評級增強(qiáng)了企業(yè)信披質(zhì)量,有效提高了審計(jì)效率,從而減少了審計(jì)費(fèi)用,假設(shè)1成立。

3.穩(wěn)健性檢驗(yàn)

(1)工具變量法

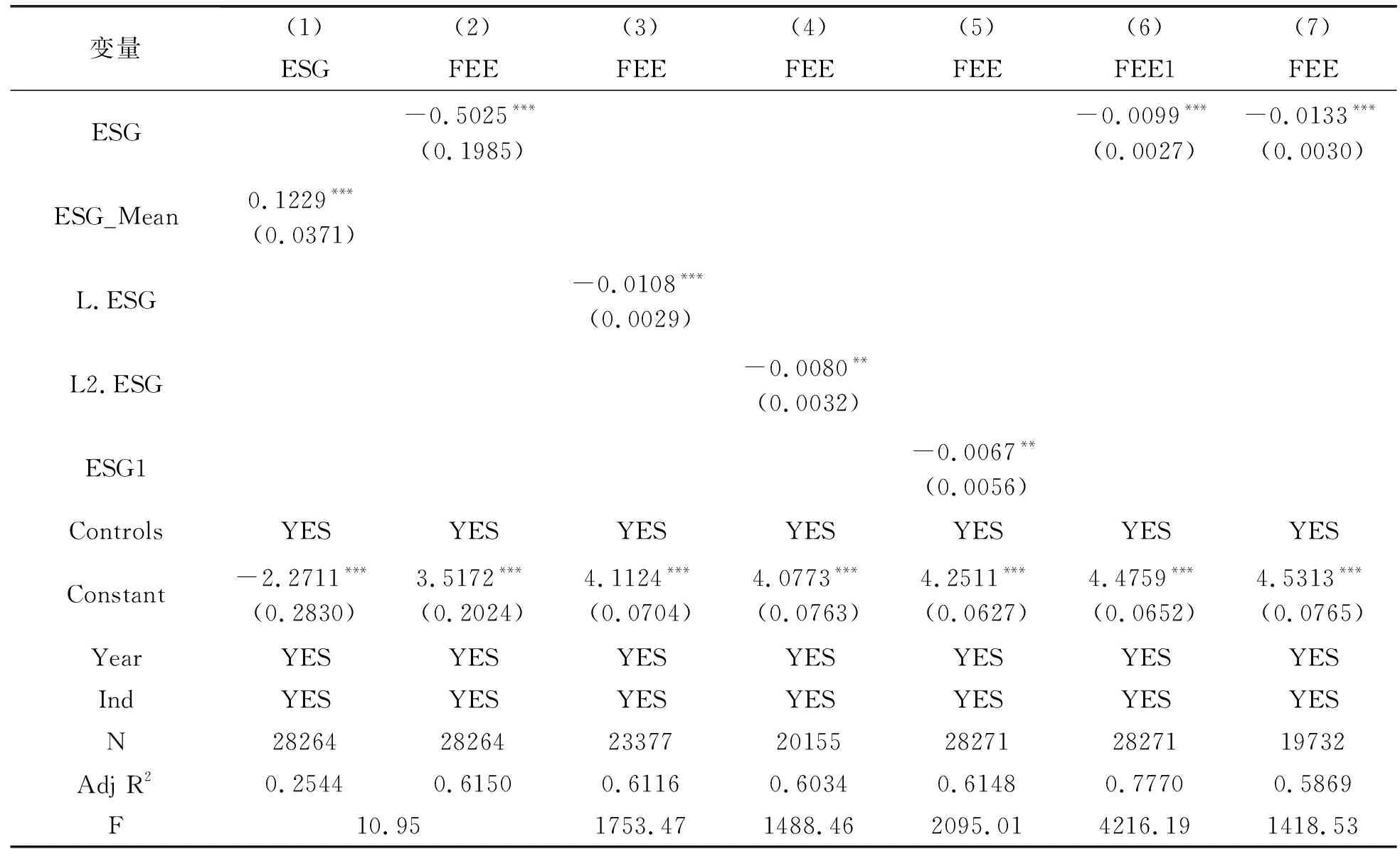

參考王波等的研究[19],選用同行業(yè)同年度其他上市公司ESG評級的均值(ESG_Mean)作為工具變量,理論上行業(yè)ESG均值影響樣本企業(yè)ESG評級結(jié)果,但卻難以直接影響樣本企業(yè)審計(jì)費(fèi)用的收取。檢驗(yàn)結(jié)果如表4列(1)和列(2),首先,工具變量與自變量在1%的水平上顯著相關(guān),F統(tǒng)計(jì)量為10.95,通過了弱工具變量檢驗(yàn);其次,ESG評級與審計(jì)費(fèi)用仍然顯著負(fù)相關(guān),故實(shí)證研究不存在內(nèi)生性問題。

表4 穩(wěn)健性檢驗(yàn)結(jié)果

(2)滯后核心解釋變量

對解釋變量ESG滯后一期(L.ESG)和滯后兩期(L2.ESG)重新進(jìn)行回歸分析,如表4列(3)和列(4),企業(yè)當(dāng)期ESG評級結(jié)果能夠?qū)σ院笃陂g審計(jì)費(fèi)用產(chǎn)生負(fù)向影響。

(3)更換變量衡量方法

首先,針對ESG評級,將華證ESG評級重新分類賦值得到ESG1,若評級為CCC-C,ESG1=1;若評級為BBB-B,ESG1=2;若評級為AAA-A,ESG1=3。其次,針對FEE,將審計(jì)費(fèi)用除以企業(yè)資產(chǎn)規(guī)模后取自然對數(shù)得到FEE1。兩次回歸結(jié)果如表4列(5)和列(6),ESG評級與審計(jì)費(fèi)用間相關(guān)性與顯著性無實(shí)質(zhì)變化。

(4)改變樣本研究期間

為避免過早年度ESG信息披露不全影響評級結(jié)果,將研究期間縮短為2015—2021年重新回歸,如表4列(7),ESG的顯著性與符號均未發(fā)生變化。

四、ESG評級對審計(jì)費(fèi)用影響的進(jìn)一步分析

1.中介機(jī)制分析

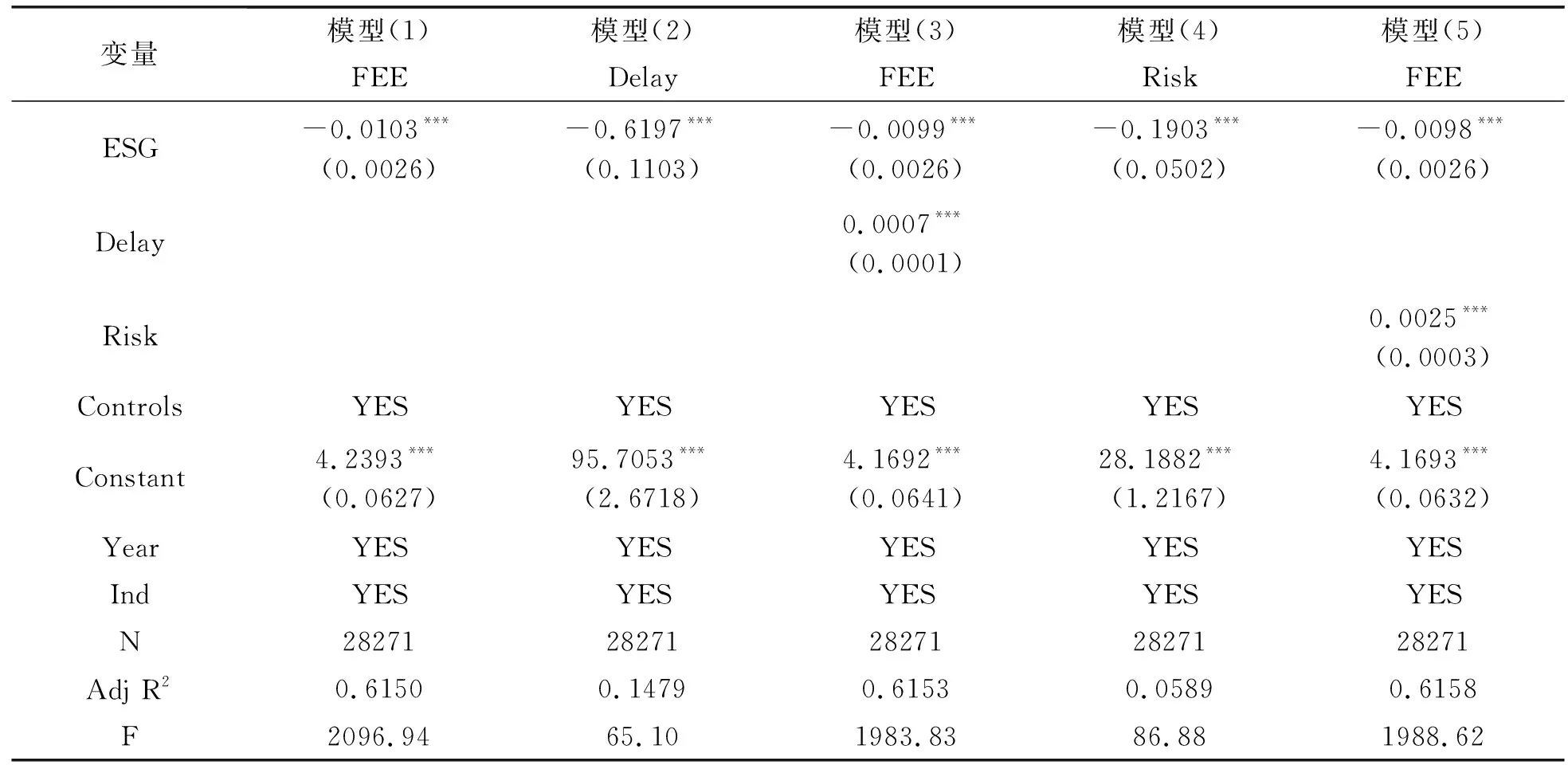

本文基于模型(1)-模型(5)構(gòu)建完整的中介效應(yīng)模型,實(shí)證檢驗(yàn)ESG評級對審計(jì)費(fèi)用的影響機(jī)制。

Delayi,t=β0+β1ESGi,t+β2Controlsi,t+

∑Year+∑Ind+εi,t

(2)

FEEi,t=γ0+γ1ESGi,t+γ2Delayi,t+

γ3Controlsi,t+∑Year+∑Ind+εi,t

(3)

Riski,t=μ0+μ1ESGi,t+μ2Controlsi,t+

∑Year+∑Ind+εi,t

(4)

FEEi,t=φ0+φ1ESGi,t+φ2Riski,t+

φ3Controlsi,t+∑Year+∑Ind+εi,t

(5)

模型(2)-模型(5)在模型(1)的基礎(chǔ)上構(gòu)建二階段回歸模型來探究影響機(jī)制,其中Delay表示事務(wù)所審計(jì)投入,Risk表示企業(yè)經(jīng)營風(fēng)險(xiǎn)。若回歸系數(shù)均顯著,則表示審計(jì)投入與經(jīng)營風(fēng)險(xiǎn)在上市公司ESG評級與審計(jì)費(fèi)用關(guān)系間起中介作用,假設(shè)2和假設(shè)3成立。

表5是事務(wù)所審計(jì)投入和企業(yè)經(jīng)營風(fēng)險(xiǎn)的中介機(jī)制檢驗(yàn)結(jié)果,其中列(1)為主回歸結(jié)果。

表5 中介機(jī)制檢驗(yàn)結(jié)果

如表5列(2)和列(3)所示,ESG評級與審計(jì)投入在0.01的顯著水平上負(fù)相關(guān),系數(shù)為-0.6197,表明ESG評級越高,審計(jì)投入越低;同時(shí)考慮審計(jì)投入后,ESG評級與審計(jì)費(fèi)用仍然顯著負(fù)相關(guān),表明事務(wù)所審計(jì)投入在二者關(guān)系間起中介作用。這是因?yàn)榱己玫腅SG表現(xiàn)提高了企業(yè)信息透明度和披露質(zhì)量,縮短了審計(jì)時(shí)間,減少了審計(jì)投入,從而降低了審計(jì)收費(fèi),假設(shè)2成立。

如表5列(4)和列(5)所示,ESG評級與經(jīng)營風(fēng)險(xiǎn)在0.01的顯著水平上負(fù)相關(guān),系數(shù)為-0.1903,表明ESG評級越高,企業(yè)經(jīng)營風(fēng)險(xiǎn)越低;同時(shí)考慮企業(yè)經(jīng)營風(fēng)險(xiǎn)后,ESG評級與審計(jì)費(fèi)用仍然顯著負(fù)相關(guān),表明企業(yè)經(jīng)營風(fēng)險(xiǎn)在二者關(guān)系間起中介作用。這是因?yàn)檩^高的ESG評級增強(qiáng)了企業(yè)的可持續(xù)發(fā)展能力與內(nèi)部治理有效性,降低了企業(yè)的經(jīng)營風(fēng)險(xiǎn),從而減少了審計(jì)師預(yù)期收取的風(fēng)險(xiǎn)溢價(jià),從而降低了審計(jì)收費(fèi),假設(shè)3成立。

2.調(diào)節(jié)機(jī)制分析

(1)國內(nèi)十大會(huì)計(jì)師事務(wù)所

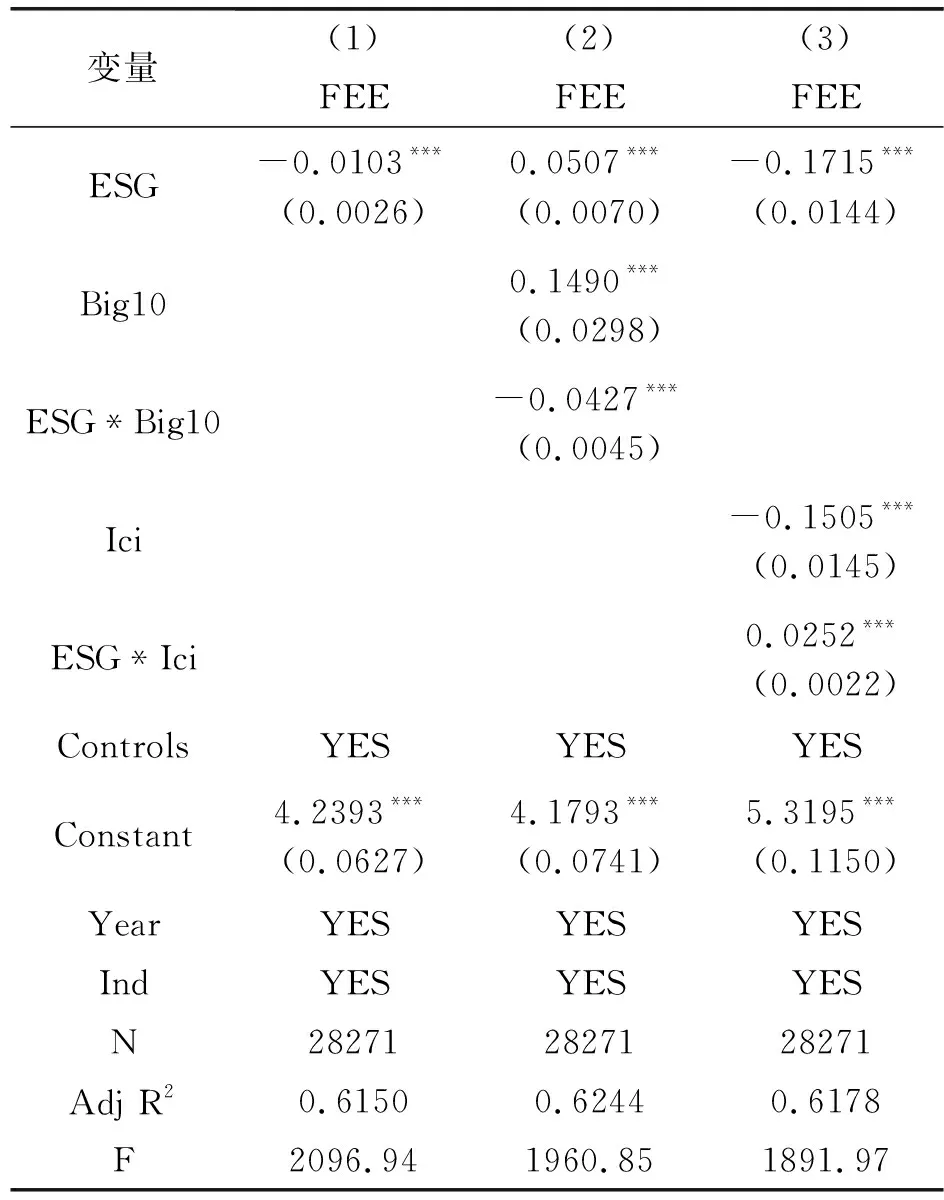

會(huì)計(jì)師事務(wù)所的專業(yè)能力越強(qiáng),審計(jì)師執(zhí)業(yè)能力也越強(qiáng),審計(jì)效率和服務(wù)質(zhì)量也較高,但同時(shí)自身審計(jì)資源建設(shè)成本和審計(jì)失敗需要承擔(dān)的潛在風(fēng)險(xiǎn)損失也遠(yuǎn)高于其他事務(wù)所[20]。以往研究多從規(guī)模和性質(zhì)上區(qū)分國際四大和非國際四大事務(wù)所,但越來越多學(xué)者認(rèn)為國內(nèi)事務(wù)所的審計(jì)專業(yè)能力與審計(jì)質(zhì)量也在靠近國際“四大”[21],而當(dāng)前研究較少考慮國內(nèi)十大會(huì)計(jì)師事務(wù)所對ESG評級的影響作用。故本文選取國內(nèi)十大會(huì)計(jì)師事務(wù)所和非十大會(huì)計(jì)師事務(wù)所作為調(diào)節(jié)項(xiàng),構(gòu)建二元虛擬變量,若企業(yè)當(dāng)年經(jīng)國內(nèi)十大會(huì)計(jì)師事務(wù)所審計(jì)取1,否則取0。國內(nèi)十大會(huì)計(jì)師事務(wù)所以境內(nèi)審計(jì)事務(wù)所當(dāng)年評比得分或收入排名前十為準(zhǔn)。

表6列(1)是主回歸結(jié)果,列(2)檢驗(yàn)事務(wù)所專業(yè)能力的調(diào)節(jié)作用。結(jié)果顯示,ESG評級與事務(wù)所專業(yè)能力形成的交乘項(xiàng)與審計(jì)費(fèi)用在0.01的水平上顯著負(fù)相關(guān),相關(guān)系數(shù)為-0.0427,表示當(dāng)審計(jì)機(jī)構(gòu)是國內(nèi)十大會(huì)計(jì)師事務(wù)所時(shí),ESG評級對審計(jì)費(fèi)用的負(fù)向影響被削弱。這是因?yàn)閲鴥?nèi)十大會(huì)計(jì)師事務(wù)所的審計(jì)員較非國內(nèi)十大會(huì)計(jì)師事務(wù)所相比,專業(yè)水平與審計(jì)技術(shù)更強(qiáng),審計(jì)成本更高,同時(shí)基于自身高品牌聲譽(yù)限制可能收取更多的風(fēng)險(xiǎn)溢價(jià)。

表6 調(diào)節(jié)機(jī)制檢驗(yàn)結(jié)果

(2)企業(yè)內(nèi)部控制質(zhì)量

企業(yè)內(nèi)部控制質(zhì)量較高,表明企業(yè)治理結(jié)構(gòu)有效,生產(chǎn)經(jīng)營管理合法合規(guī),能顯著降低企業(yè)經(jīng)營風(fēng)險(xiǎn),增強(qiáng)企業(yè)信披質(zhì)量和審計(jì)師對企業(yè)的積極認(rèn)知,從而降低審計(jì)收費(fèi)[22]。故本文以迪博數(shù)據(jù)庫公布的內(nèi)部控制指數(shù)(Ici)作為調(diào)節(jié)項(xiàng)來探討不同內(nèi)控質(zhì)量下ESG評級對審計(jì)費(fèi)用的影響關(guān)系。

表6列(3)檢驗(yàn)企業(yè)內(nèi)控質(zhì)量的調(diào)節(jié)作用。結(jié)果顯示,ESG評級與企業(yè)內(nèi)控質(zhì)量形成的交乘項(xiàng)與審計(jì)費(fèi)用在0.01的水平上顯著正相關(guān),相關(guān)系數(shù)為0.0252,表示當(dāng)被審單位內(nèi)控質(zhì)量較高時(shí),ESG評級對審計(jì)費(fèi)用的負(fù)向影響被加強(qiáng)。這是因?yàn)槠髽I(yè)ESG評級表現(xiàn)良好的同時(shí)疊加較高的企業(yè)內(nèi)控水平,進(jìn)一步增加了企業(yè)的經(jīng)營穩(wěn)健度,縮短了審計(jì)師獲取企業(yè)可靠信息的時(shí)間與流程,提高了審計(jì)工作效率。

結(jié)語

本文利用2010—2021年我國全部A股上市企業(yè)相關(guān)數(shù)據(jù),從會(huì)計(jì)師事務(wù)所角度對上市公司ESG評級與審計(jì)費(fèi)用間的關(guān)系及影響機(jī)制進(jìn)行實(shí)證研究。研究結(jié)果表明:第一,基準(zhǔn)回歸發(fā)現(xiàn),上市公司良好的ESG評級能顯著降低審計(jì)費(fèi)用。第二,機(jī)制檢驗(yàn)發(fā)現(xiàn),上市公司ESG評級能夠通過減少事務(wù)所審計(jì)投入和降低企業(yè)經(jīng)營風(fēng)險(xiǎn)來降低審計(jì)費(fèi)用。第三,進(jìn)一步分析發(fā)現(xiàn),在企業(yè)被國內(nèi)十大會(huì)計(jì)師事務(wù)所審計(jì)時(shí),上市公司ESG評級與審計(jì)費(fèi)用間的負(fù)向關(guān)系被削弱;而在企業(yè)內(nèi)控質(zhì)量較高時(shí),上市公司ESG評級與審計(jì)費(fèi)用間的負(fù)向關(guān)系被加強(qiáng)。

基于上述檢驗(yàn)結(jié)果,本文有如下幾點(diǎn)啟示:第一,對上市公司而言,應(yīng)順應(yīng)國家ESG發(fā)展政策,將ESG實(shí)踐與企業(yè)文化建設(shè)相結(jié)合,積極進(jìn)行ESG實(shí)踐并提升企業(yè)ESG評級,利用良好的ESG表現(xiàn)增強(qiáng)投資者和社會(huì)公眾的信賴水平,構(gòu)建企業(yè)的核心競爭優(yōu)勢,實(shí)現(xiàn)企業(yè)可持續(xù)發(fā)展;第二,對審計(jì)機(jī)構(gòu)而言,應(yīng)培訓(xùn)與提高審計(jì)師的專業(yè)勝任能力,構(gòu)建完善的新型審計(jì)工作流程,增強(qiáng)審計(jì)技術(shù),促進(jìn)審計(jì)師在審計(jì)過程中關(guān)注并利用企業(yè)ESG相關(guān)信息補(bǔ)充審計(jì)工作,提高審計(jì)工作效率;第三,對政府及監(jiān)管部門而言,應(yīng)盡快形成國內(nèi)統(tǒng)一的ESG信披體系和評價(jià)體系,加大對企業(yè)ESG實(shí)踐的鼓勵(lì)與監(jiān)管,增強(qiáng)社會(huì)公眾對企業(yè)ESG信息的關(guān)注與認(rèn)可,從ESG角度推進(jìn)中國資本市場的高質(zhì)量發(fā)展和綠色發(fā)展。

猜你喜歡

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

體育科技文獻(xiàn)通報(bào)(2022年3期)2022-05-23 13:46:54

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

中學(xué)生數(shù)理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

當(dāng)代陜西(2021年2期)2021-03-29 07:41:24

云南畫報(bào)(2020年9期)2020-10-27 02:03:26

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機(jī)設(shè)計(jì)與研究(2019年4期)2019-05-21 07:21:24