考慮品牌推廣的跨境電商企業獨立站引入策略研究

2024-01-12 02:54:32吳競鴻

大理大學學報 2023年12期

關鍵詞:企業

吳競鴻,劉 存

(安徽商貿職業技術學院,安徽蕪湖 241000)

全球疫情持續影響線下貿易,加之政府鼓勵性政策支持,跨境電商產業已成為我國外貿經濟發展新動能。依據2021 年海關統計數據,我國跨境電商進出口總額達1.98 萬億元,其中出口1.44 萬億元,增速達到24.5%〔1〕。目前我國跨境電商產業已進入成熟期,伴隨著中國產品在全球市場消費量不斷提升,中國品牌價值也與日俱增,一些跨境電商企業逐步從“產品出口”向“品牌出口”轉型,營銷渠道創新是企業“品牌出口”的重要策略。雖然亞馬遜、速賣通等第三方跨境電商平臺仍是跨境電商企業的主要營銷渠道〔2〕,但平臺賣家數量日趨增長導致競爭愈發激烈,平臺和賣家的矛盾也與日俱增,客戶數據難共享、平臺規則難變通等難題也促使跨境電商獨立站模式凸顯優勢。尤其是2021 年亞馬遜封店事件后,超過一半的跨境電商企業為規避平臺規則限制,開始籌劃或已設立獨立站等營銷新渠道。

相對于第三方跨境電商平臺,獨立站是一種品牌獨立網站,需要自己完成品牌LOGO 及網站設計,并搭建網站和海外營銷體系。賣家可依據品牌發展需求自行設置貨品類型并自主開展營銷推廣。2021 年獨立站總數已達到20 萬個左右,未來3 年有望超過50 萬。預計2025 年獨立站市場份額將從25%達到41%,成為跨境電商的重要渠道〔3〕。

跨境電商平臺開店容易、交易規模有保障,但單位流量獲取成本較高,而獨立站有助于品牌塑造、單位獲取成本較低,但銷量不穩定、前期投入成本較大。如何權衡銷售規模增長和品牌價值塑造是跨境電商企業考慮是否引入獨立站的關鍵問題。基于上述現實背景,本研究構建了由單個跨境電商企業和單個跨境電商平臺或服務商組成的跨境電商服務鏈,擬探討如下問題:(1)不同營銷渠道的傭金費率如何影響獨立站引入決策?(2)“平臺+獨立站”的混合渠道運營對跨境電商企業以及跨境電商平臺會產生哪些影響?(3)獨立站品牌推廣如何影響跨境電商企業、跨境電商平臺以及跨境電商服務商的收益?

1 國內外研究現狀

與本研究相關的研究主要包括跨境電商企業運營、供應鏈渠道競爭策略、品牌推廣3 個方面。關于跨境電商企業運營的研究,早期學者主要探討自營或第三方電商平臺的選擇問題,哪種更有利于提升跨境電商企業運營效益。如劉晉飛〔4〕認為委托第三方建設運營方式有助于跨境電商企業專注于產品生產或選品,并驗證了相對比自建自營以及外包建設自營,第三方建設運營對企業成長的影響作用更大,利于跨境電商企業成長;岳云嵩等〔5〕基于阿里巴巴中國站數據分析,指出第三方跨境電商平臺可通過提高生產效率、交易匹配效率以及降低出口門檻3 種方式提升企業出口績效;朱勤等〔6〕基于賦能和價值共創理論,運用回歸分析法論證了跨境電商平臺對出口跨境電商企業績效提升具有正向影響;鞠雪楠等〔7〕以敦煌網跨境出口交易數據為依據,指出第三方跨境電商平臺有助于降低貿易成本,提高出口額,并探討了降低貿易成本的作用機制。但隨著平臺賣家數量增多,競爭加劇,一些學者開始關注跨境電商企業多渠道運營問題,如Xu 等〔8〕認為跨境零售企業較依賴第三方電商平臺,銷售渠道單一導致商品宣傳推廣不足,加之中間環節增加,降低了跨境電商企業的收益水平;徐學超等〔9〕指出跨境電商平臺可快速引流,提高交易規模。而獨立站模式具有突出自有品牌和提高客戶認知、降低運營成本等優勢。跨境電商企業可采取“平臺店鋪+獨立站”的多渠道運營模式,以平臺店鋪運營保障海外倉貨源和物流服務,控制客戶服務風險;以獨立站運營推廣品牌知名度,提高產品的價值鏈;張夏恒〔10〕也指出跨境電商企業進入立體化渠道布局階段,獨立站運營效率是構建企業核心競爭力的關鍵要素之一。現有研究主要從單一視角探討跨境電商企業運營模式創新,少量文獻雖然從供應鏈角度研究企業經營策略,但只停留在宏觀理論分析,缺乏微觀定量分析。本研究從供應鏈整體及微觀定量分析視角,探討跨境電商企業服務鏈的渠道運營策略。

關于供應鏈渠道競爭策略的研究已較為成熟,如Chen 等〔11〕研究了雙渠道供應鏈中的價格和質量決策,其中單個產品通過零售渠道、電子渠道或同時具有零售和電子渠道的雙渠道交付。驗證了引入新渠道可以實現質量改進,并分析了不同渠道的質量敏感參數對價格和產品質量以及利潤和消費者剩余的影響;Yan 等〔12〕探討制造商通過向平臺商支付傭金方式引入直接面向消費者的電子渠道,與分銷商電子渠道相比,制造商引入新渠道有助于絕對控制銷售價格,保護實體渠道;文悅等〔13〕探討了平臺自營模式、平臺銷售模式以及制造商直銷模式3種渠道策略的競爭問題,并分析了3 種策略下制造商與平臺商的最優決策;鄭本榮等〔14〕針對雙渠道供應鏈,引入消費者在線評論因素,分析其對供應鏈的定價和服務投入決策的影響。文獻〔13-14〕雖然也考慮了消費者具有產品偏好,但主要從制造商視角考慮分銷渠道和平臺渠道的選擇定價決策,且未探討品牌推廣投入對供應鏈成員效益的影響機制,少量文獻〔15〕雖有所涉及,但僅將品牌推廣作為外生變量。本研究與文獻〔16-20〕類似,以消費者購買商品的不同效用值描述不同渠道的差異性,但不同之處在于將品牌推廣水平作為決策變量之一,并探討了“平臺+獨立站”渠道下的差異定價問題。

品牌推廣作為企業品牌建設的基礎性活動,是指企業提升自身形象和產品品牌形象的活動和過程,促使消費者逐步接納品牌,提高品牌忠誠度。中國跨境電商企業不應只關注產品的促銷,還應考慮品牌廣告的投入,國外消費者更看重品牌價值〔15〕。本研究將品牌推廣定義為品牌廣告投放活動,魏利平等〔16〕指出社交營銷投入是跨境電商企業樹立品牌的關鍵,其可將顧客變為品牌資產,塑造品牌形象;Buil 等〔17〕也通過實證研究證實了品牌廣告投入顯著影響品牌資產,有助于提高品牌知名度;Karray等〔18〕論證了在零售商引入品牌后,廣告投入能增強市場消費意愿和品牌形象,但不同主體的渠道定價和廣告投入決策順序會顯著影響其收益。上述文獻主要從縱向競爭視角探討品牌推廣對供應鏈各成員收益影響,而本研究從橫向競爭視角探討品牌推廣的影響問題。

總結現有研究發現,在品牌推廣內生條件下探討獨立站的引入決策問題還未涉及。因而本研究不僅考慮了純平臺銷售策略,還拓展到“平臺+獨立站”混合銷售渠道,并依據跨境電商企業的獨立站運營現狀,考慮是否進行品牌推廣投入,分別構建了“平臺+獨立站”引流模式(以“NPI”表示)以及“平臺+獨立站”直銷模式(以“DTC”表示)2 種銷售策略,利用博弈模型分別得到不同策略下各成員均衡結果,為跨境電商企業進行銷售策略決策提供理論依據。

2 問題描述與假設

本研究考慮一個跨境電商企業通過跨境電商平臺出口銷售產品,包括分銷模式和代銷模式,當前已經建設或計劃建設獨立站的跨境電商企業大多屬于大中型制造型企業,該類型企業以代銷模式為主〔1-2〕,即本研究定義的純平臺渠道(以“E”表示)。為改善平臺同質化競爭格局,跨境電商企業建立獨立站,形成“平臺+獨立站”的多渠道結構,在“平臺+獨立站”結構下,一部分跨境電商企業將獨立站僅用于平臺外訪問流量的承接及篩選,經篩選后的客戶再引入平臺商品詳情頁,即NPI 模式,另一部分則通過品牌推廣拓展獨立站,建立直接面向消費者的DTC 營銷模式,去平臺化及中間商差價,即“平臺+獨立站”品牌模式〔3〕(以“PI”表示)。跨境電商企業分別制定不同情形下平臺渠道的產品價格pEi(i=1,2,3)和“平臺+獨立站”渠道的產品價格pNPI、pPI,跨境電商平臺制定銷售單位產品的平臺傭金率α。除價格決策外,跨境電商企業通過品牌推廣投入(如品牌廣告宣傳、社交媒體推介等)提高品牌價值〔3〕。類似文獻〔15-16,19-21〕,本研究以二次函數描述品牌推廣投入成本,表明品牌推廣投入成本與品牌推廣水平單調遞增,且遞增幅度不斷增長。假設跨境電商企業制定品牌推廣水平為b,則品牌推廣投入成本為

構建模型中的相關假設:

(1)假設消費者對從平臺渠道購買商品完全接受,但對獨立站渠道的偏好為θ(0<θ<1),且平臺產品價格一般高于獨立站產品價格,該假設符合市場現實狀況。依據Google 與德勤〔22〕聯合發布的《2021中國跨境電商發展報告》調研結果顯示,發達國家的電商滲透率大多達到70%以上,電商消費習慣已經形成。綜合價格與品牌因素,75%的受訪者傾向于維持甚至增加在獨立站的購買頻次。與此同時,每個消費者只能選擇一種渠道購買商品,且消費者按照效用最大原則選擇渠道。

(2)參考文獻〔17-18,23-24〕,相對于平臺銷售渠道,獨立站前期需要完成網站及配套服務體系搭建,同時還需要在平臺外引流,假設純平臺渠道的單位銷售成本為0,獨立站渠道的單位銷售成本為CI。

(3)目前亞馬遜、速賣通等跨境電商平臺可為獨立站提供完善的物流服務以及相同的資費標準〔1-3〕,因而本研究假設平臺渠道和獨立站渠道下物流服務能力和銷售服務品質差異較小,對消費者購買產品的效用影響基本一致,可忽略不計。

(4)參考文獻〔17,19-20,24〕,以消費者效用函數構建市場需求函數。假設存在一定數量(數量標準化為1)的消費者,其對商品的估值v 具有異質性,v 均勻分布在[0,1]的區間內,消費者在純平臺渠道下購買商品的效用UE=v-pE。當獨立站無品牌推廣時,消費者在獨立站渠道購買商品的效用UNPI=θv-pNPI。品牌價值可增加消費者的效用值〔15,24〕,當獨立站進行品牌推廣時,消費者在獨立站渠道購買商品的效用UPI=θv-pPI+ηb,η 為消費者的品牌感知度。

(5)假設跨境電商企業的生產(采購)成本C 為外生變量,即生產(采購)成本為固定值。這一假設符合市場狀況,當前我國跨境出口商品以百貨服飾類、電子消費類為主,技術工藝較為成熟,供應商較多,采購價格由市場決定〔1-2〕。為了降低模型計算量,設定C 為0〔21,23〕,并驗證其不影響相關結論,本研究也作此假設。文中參數及說明見表1。

表1 相關參數定義

3 渠道模式

3.1 純平臺渠道目前第三方跨境電商平臺(如亞馬遜、阿里巴巴國際站等)是跨境電商企業主要或唯一銷售渠道。本研究以純平臺渠道為基準,此時平臺無品牌推廣,若消費者購買商品的凈效用v-pE1≥0 時,即選擇通過平臺渠道購買,此時純平臺渠道下的市場需求函數為:QE=1-pE1。在該渠道下,平臺是供應鏈的核心企業,其博弈順序是:跨境電商平臺確定平臺傭金率,跨境電商企業決定是否接受,若接受則在平臺開店,并確定商品的銷售價格。

跨境電商企業的利潤函數為:

跨境電商平臺的利潤函數為:

通過逆向歸納法求解,可知純平臺渠道下的跨境電商企業產品最優定價為:

將式(3)代入式(1)和式(2)得到供應鏈各主體的均衡收益為:

3.2 “平臺+獨立站”渠道

3.2.1 “平臺+獨立站”引流模式 當跨境電商企業建設獨立站,且無品牌推廣投入時,消費者依據效用最大化原則選擇商品購買渠道。平臺渠道下購買商品的效用為v-pE2,獨立站渠道下購買商品獲得的效用為θv-pNPI,當v-pE2≥max{0,θv-pNPI},消費者從平臺渠道購買商品,當θv-pNPI≥max{0,v-v-pE2},將從獨立站渠道購買商品。因此可得平臺渠道和獨立站渠道的需求函數分別為:

在引流模式下,獨立站主要作為平臺的引流端,依靠部分促銷爆款吸引客戶訪問品牌頁面,將篩選后的有效客戶再引入平臺頁面,提高平臺流量轉化率。平臺仍是供應鏈的核心企業,其博弈順序是:跨境電商平臺確定平臺傭金率,跨境電商企業在平臺和獨立站渠道投放不同品類,并同時確定平臺的產品價格以及獨立站的產品價格。

跨境電商企業的利潤函數為:

跨境電商平臺的利潤函數為:

通過逆向歸納法求解,對式(5)關于pE2,pNPI求偏導數并令其均為0,可得聯立方程組:

將式(7)代入式(5)和式(6)得到供應鏈各主體的均衡收益為:

令K=(1-α)-θ(2-α)2。

3.2.2 “平臺+獨立站”品牌模式 當跨境電商企業建設獨立站并進行品牌推廣投入時,平臺渠道下購買商品的效用為v-pE3,獨立站渠道下購買商品獲得的效用為θv-pPI+ηb。當v-pE3≥max{0,θv-pPI+ηb},消費者從平臺渠道購買商品,當θv-pPI+ηb≥max{0,vpE3},將從獨立站渠道購買商品。因此可得平臺渠道和獨立站渠道的需求函數分別為:

在品牌模式下,跨境電商企業構建契合消費者消費習慣的品牌獨立站,依靠DTC 品牌廣告、社交媒體運營、紅人營銷等多樣化品牌營銷形式吸引目標客戶,提升品牌可信賴度和知名度,提高產品復購率。跨境電商企業作為供應鏈的核心企業,其博弈順序是:跨境電商企業確定品牌推廣水平,跨境電商平臺確定平臺傭金率,跨境電商企業在平臺和獨立站渠道投放不同品類,并同時確定平臺的產品價格以及獨立站的產品價格。

跨境電商企業的利潤函數為:

跨境電商平臺的利潤函數為:

通過逆向歸納法求解可知,跨境電商企業平臺最佳品牌推廣水平、平臺渠道和獨立站渠道的產品最優定價分別為:

將式(11)代入式(9)和式(10)得到供應鏈各主體的收益為:

令K=4(1-α)-θ(2-α)2。

對式(12)中的ПPIc求關于b 的一階導數并令其為0,可得:

4 結果分析

對3 類渠道模式展開對比分析,以得到獨立站渠道引入決策和品牌推廣投入決策。

推論1 若4(CI-αθ)CI-θ[4(1-α)-θ(2-α)2]>0,跨境電商企業可建設獨立站,反之則維持單一平臺渠道運營。

推論1 表明跨境電商企業是否引入獨立站渠道受多種因素影響,包括消費者渠道偏好、平臺傭金率以及渠道銷售成本。因模型參數較為復雜,獨立站建設具體可行域在數值模擬部分展開分析。

推論2 在“平臺+獨立站”混合渠道下,其平臺產品價格低于純平臺渠道下的平臺產品價格。

推論2 表明混合渠道下,為了應對獨立站分流,平臺渠道采取價格競爭策略,以低價方式吸引流量,以此提高平臺店鋪銷售額,維持一定的利潤水平。

推論3 在“平臺+獨立站”混合渠道下,若ηb>2CI-αθ,則相對于引流模式,品牌模式更有利于跨境電商企業提高其收益水平。

推論3 表明跨境電商企業品牌推廣是一種占優策略,即品牌推廣投入促使跨境電商企業和跨境電商平臺均實現收益遞增,跨境電商企業和跨境電商平臺都有意愿引入獨立站渠道,有利于獨立站建設。當跨境電商企業進行品牌推廣投入時,引入獨立站渠道有助于增加市場需求量,提升其收益水平,以彌補渠道建設在內的銷售成本,與此同時,品牌推廣溢出效應使得跨境電商平臺獲得需求增量,促使平臺可能為獨立站提供品牌廣告引流服務,支持獨立站建設,增大獨立站成功運營概率。

推論4 在“平臺+獨立站”混合渠道下,品牌模式中的平臺產品價格及獨立站產品價格均高于引流模式中的產品價格。

推論4 表明品牌模式下跨境電商企業在定價過程中考慮到低價競爭對企業品牌的負面效應,通過適度高定價形成品牌壁壘。該模式下的跨境電商企業的競爭策略由“價格競爭”轉向“品牌競爭”,包括產品品質提升、企業品牌接受度、品牌廣告宣傳在內的品牌塑造是企業能否成功運營的關鍵要素。如Insta360 依托技術研發實力每年推出爆款產品,配合高售價,形成品牌優勢;花西孔(Florasis)率先打造“國風”品牌彩妝,以“高顏值”與“適度高價”組合,配合網紅營銷、品牌故事以及美妝教學等本土化社交媒體推廣方式提升品牌價值,吸引歐美市場廣泛存在的“嘗新客戶”。

5 數值模擬分析

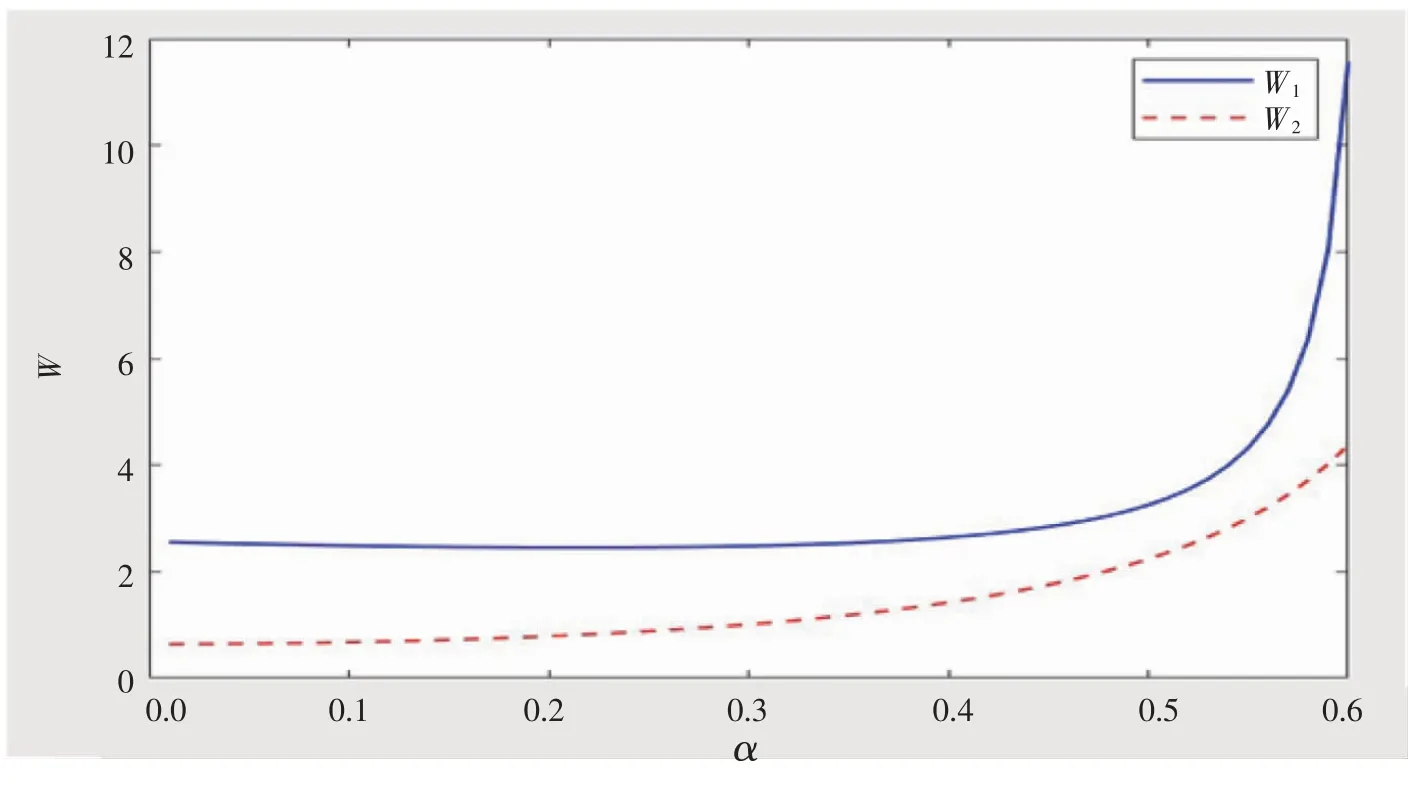

分析平臺傭金率α 對是否引入獨立站渠道決策的影響以及獨立站渠道下運營模式的選擇策略、獨立站渠道偏好θ 如何影響不同渠道結構中平臺產品銷售價格、獨立站產品銷售價格的確定。為了方便比較,本研究設W1=ПNPIc/ПEc,W2=ПPIc/ПNPIc,當W1>1時,跨境電商企業可引入獨立站渠道,反之不引入;當W2>1 時,跨境電商企業在獨立站渠道可采用品牌運營模式,反之采用引流運營模式。相關參數取值如下:CI=0.5,α∈[0,0.6),θ=0.8,λ=0.8,η=0.7。

由圖1 可知,無論平臺傭金率α 如何變動,W1均大于1,即跨境電商企業引入獨立站渠道與渠道投入成本相關,平臺傭金率對獨立站渠道引入決策基本無影響。但α 的取值范圍影響獨立站渠道下的運營模式選擇,當α∈[0,0.317)時,W2<1,跨境電商企業采用引流運營模式可實現收益最大化;當αα=0.317 時,跨境電商企業選擇引流運營模式或品牌運營模式均可;當α∈(0.317,0.6)時,W2>1,則應采用品牌運營模式。對于跨境電商平臺而言,可通過降低賣家運營成本、協助站內外店鋪引流等措施增加跨境電商企業對平臺的依賴度,甚至可以配合跨境電商企業獨立站引流,如亞馬遜開始為企業獨立站提供站點引流服務,平臺客戶可直接對比亞馬遜價格和獨立站價格,選擇在亞馬遜或跳轉獨立站下單。與此同時,亞馬遜為獨立站客戶提供與平臺一致的物流服務和交易保障。跨境電商平臺促進獨立站渠道引入,使跨境電商企業和電商平臺的收益同時增加,實現系統收益最大化。

圖1 平臺傭金率α 對獨立站渠道引入及運營模式選擇的影響

由圖2 可知,平臺產品銷售價格受平臺傭金率影響較大,受獨立站渠道偏好θ 影響較小,故而速賣通、Wish 等跨境電商企業通過降低平臺傭金率,支持平臺銷售商開展優惠促銷活動,驗證了推論2 的觀點。獨立站渠道偏好增加,促使獨立站產品銷售價格上升,使得發展獨立站渠道的跨境電商企業能獲得更高收益,但品牌模式下獨立站產品銷售價格水平及增速顯著高于引流模式,驗證了推論3 的觀點。與此同時,由于獨立站渠道下品牌推廣帶來的溢出效應,使得平臺渠道產品定價也隨之增加,品牌模式下的平臺產品銷售價格也高于引流模式。品牌模式下,品牌推廣促使產品價值提升,消費者購買意愿增強,使得獨立站產品銷售價格均高于平臺商品銷售價格。引流模式下,當獨立站渠道偏好水平較低時,為了吸引消費者進入獨立站,跨境電商企業通過低價方式增加客戶的站點訪問量,使得平臺產品銷售價格高于獨立站產品銷售價格,當獨立站渠道偏好水平超過一定閾值后,獨立站已經具有一定規模的客戶群體,將會通過品牌廣告宣傳等形式增加站點訪問量,使得獨立站產品銷售價格高于平臺產品銷售價格。其管理意義在于,為應對跨境電商企業拓展獨立站渠道的發展態勢,平臺商應通過降低平臺傭金率穩定平臺銷售規模。跨境電商企業在獨立站渠道下應積極開展品牌推廣,而不僅僅是網站引流,品牌模式有助于提升跨境電商企業收益水平。

6 結語

為緩解平臺規制限制,跨境電商企業引入獨立站渠道,有助于直接面向終端客戶,樹立品牌形象。同時也有助于平臺商增加客戶流量,拓寬潛在市場規模。但“平臺+獨立站”多渠道運營模式下,不同渠道爭奪客戶的流量競爭將愈發激烈,相對于流量較為固定的平臺渠道,獨立站流量獲取擁有更多的自主權和靈活性。因此一些獨立站主要為平臺提供引流服務,還有一些則選擇獨立經營。

依據上述現實情況,本研究構建了一個跨境電商企業和一個跨境電商平臺組成的在線銷售系統,探討了獨立站渠道的引入決策、不同渠道運營的定價決策以及平臺傭金率對獨立站渠道引入決策的影響,得到如下主要結論:跨境電商企業是否引入獨立站渠道主要考慮獨立站渠道偏好和渠道銷售成本;雖然平臺傭金率對獨立站渠道引入決策基本無影響,但其影響獨立站渠道下的運營模式選擇,當平臺傭金率處于較低范圍時,應采取獨立站引流模式,否則采取品牌模式;相對于純平臺渠道,拓展獨立站渠道屬于占優策略。平臺商應通過降低平臺傭金率鼓勵跨境電商企業引入獨立站渠道,同時支持其開展品牌推廣,而不僅僅是網站引流,可實現系統帕累托改進。

本研究結論可為跨境電商企業的渠道結構選擇提供決策參考,但在研究過程中也存在一定的不足之處。首先跨境電商企業品牌推廣存在搭便車行為,對平臺渠道商品的溢出效應可在需求函數中體現。其次本研究將平臺銷售成本和獨立站銷售成本設立固定值,雖考慮了銷售成本的差異性,但僅將流量成本設為外部變量,后續可將其設為內部決策變量,探討不同流量成本對企業收益的影響性研究。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26