貴州省數字經濟與稅收耦合協調度實證研究

2024-01-12 00:00:00龍飛

遵義師范學院學報 2024年6期

摘 要:數字經濟對稅收同時存在促進與抑制的作用,稅收也會影響數字經濟的發展。為研究貴州省數字經濟發展與稅收收入的耦合協同發展水平,文章基于2013~2022年數字經濟與稅收的相關指標數據,采用熵值法,研究貴州省數字經濟與稅收的耦合協調度。結果表明:2016年之前,兩個系統的耦合協調等級為失調;2016年勉強協調;2013~2020年間協調等級不斷上升,2021年略有下滑,2022年上升;2018~2022年間一直處于中等協調水平。在此基礎上提出相關建議,以促進貴州數字經濟及稅收事業的發展,推動貴州經濟高質量發展。

關鍵詞:耦合協調度;數字經濟;稅收

中圖分類號:F812.42" " " " " " " " " " " " " " " " " " " " " " " " " 文獻標識碼:A文章編號:1009-3583(2024)-0071-06

Empirical Study on the Coupling Coordination Degree

between Digital Economy and Economic Growth

in Guizhou Province

LONG Fei

(College of Finance and Economics, Xizang Minzu University, Xianyang 712000, China)

Abstract: The digital economy has both promoting and restraining effects on taxation, and taxation can also affect the development of the digital economy. To study the coupling and coordinated development level of digital economy and tax revenue in Guizhou Province, this article uses relevant indicator data of digital economy and tax from 2013 to 2022, and adopts the entropy method to study the coupling and coordinated development of digital economy and tax revenue in Guizhou Province. The results indicate that before 2016, the coupling coordination level between the two systems was imbalanced, and barely coordinated in 2016. The coordination level has been continuously increasing from 2013 to 2020, with a slight decline in 2021 and an increase in 2022. Between 2018 and 2022, it remained at a moderate level of coordination. On this basis, relevant suggestions are proposed to promote the development of Guizhou’s digital economy and tax industry, and to promote high-quality economic development in Guizhou.

Keywords: coupling coordination; digital economy; tax

數字經濟是以信息資源為基礎和關鍵要素、以現代信息網絡為重要載體、以數字產業化和產業數字化為核心,推動效能提升以及經濟結構優化的一系列經濟活動。數字要素在信息與技術的交互作用下,正在改變經濟發展模式,催生出產業新模式,對稅收產生重大影響。

2021年2月,習近平總書記在視察貴州時指出,希望貴州“在實施數字經濟戰略上搶新機”。2022年,新國發〔2022〕2號文件賦予貴州“數字經濟發展創新區”戰略定位。2023年,隨著華為云等一批龍頭企業智算中心的落地,貴州的智能算力取得突破性增長,智算芯片超7.6萬張,較年初提升93倍,位居全國前列,并快速切換到了人工智能新賽道。[1]

數字經濟飛速發展,在孕育貴州新未來的同時,也對當地稅收帶來巨大影響。數字經濟的發展對稅收會產生哪種類型和程度的影響,值得進一步的研究。

1" 文獻綜述

對數字經濟發展水平評價方面的研究,魏艷華等(2024)運用加權主成分評價法與監督主成分評價法,選擇均衡的指標,以較寬松的評價方法構建適用性強的數字經濟發展水平評價指標體系。[2]李光勤等(2024)將數字經濟歸納為數字產業化和產業數字化兩個基準層,運用Kernel密度估計、Dagum基尼系數及其分解法等方法分析數字經濟發展水平與高水平開放的時空演化特征,基于雙向固定效應模型和空間計量模型探究影響二者耦合協調度的因素。[3]郭峰等(2020)運用層次分析法,以中國一家代表性數字金融機構的微觀數據編制了一套覆蓋中國內地31個省的“北京大學數字普惠金融指數”,該指數刻畫了中國不同地區數字普惠金融的發展趨勢:中國數字普惠金融總體上表現出了很強的地區收斂特征,同時也展現了很強的空間集聚性和空間異質性。[4]

在數字經濟與稅收的關系方面。王麗霞(2024)研究發現,黃河流域九省區數字經濟對稅收收入具有促進作用,但存在門檻效應與地區異質性,促進作用在數字經濟發展水平較低地區高于數字經濟發展水平較高地區;數字化創新對稅收產生促進作用,數字化基礎則對稅收產生抑制作用,數字化應用對稅收收入的影響不顯著。[5]金香愛等(2023)認為數字經濟高速發展必然會沖擊我國稅收征管體制,數字經濟稅收法律制度的不完善及技術應用的不成熟給數字經濟稅收征管帶來了難以納稅主體界定、稅基監測、稅率選擇、涉稅信息獲取等一系列問題,形成了新的稅收征管風險,沖擊稅收征管秩序。[6]賈景博(2021)通過分析得出,稅收與產業結構具有一定兼容性,兩者相互影響。在經濟發展過程中,稅收從需求層面與供給層面作用于產業結構優化調整,而優化后的產業結構將帶動經濟取得更大發展,對稅收收入總量增長、稅收質量提升有著重要推動作用。[7]

2024年2月,貴州省大數據發展管理局印發《貴州省建設數字經濟發展創新區2024年工作要點》,圍繞“三個制高點”“三個關鍵”提出了36項措施,以推動數字經濟增速繼續保持全國前列。可見,研究貴州省數字經濟與稅收的耦合協調關系對促進貴州省數字經濟與稅收協調發展具有重要意義。

2" "數字經濟與稅收協調發展的理論分析

2.1" 數字經濟對稅收的作用

數字經濟也稱信息經濟,包括“數字產業化”與“產業數字化”。隨著數字經濟在國民經濟中的地位不斷提升,其對新時期經濟增長及稅收收入產生了顯著的影響。一方面,數字經濟的發展能夠優化稅收管理模式,提升政府稅收征管能力,在提高征稅效率的同時減少稅款的流失。并且,數字經濟線上線下結合的新商業模式突破了時間與區域的限制,可以節約成本、提升效率,促進經濟發展和企業利潤的提高,從而培育稅源、擴大稅基,為稅收收入增加打下基礎。另一方面,數字經濟促進經濟高速發展的同時,因相關法律的滯后也帶來一些問題,在碎片化、數字化的經營模式下,出現納稅主體界定不清,時間和空間跨度大,交易類型繁雜混亂,不合理稅率難以及時調整,稅務機關管轄范圍難以界定,涉稅信息難以獲取、整合、分析等問題,以此引發的稅收征管漏洞為犯罪分子提供了可乘之機,會造成稅款的大量流失。

2.2" 稅收對數字經濟的作用

稅收是財政收入的主要來源,是數字經濟得以發展的物質基礎。數字經濟發展所需的基礎設施的建設以及數字技術的研發均需要財政收入的支持。同時,稅收政策也會對市場起到引導作用,通過稅收優惠等措施引導市場對數字經濟的發展進行支持,為其營造良好的市場環境。另外,在完善稅收與數字經濟相關法律的過程中,稅收征管法律制度的構建在數字基礎設施和數字技術需求方面的內容也將進一步推動數字經濟的發展,不僅能解決稅收征管問題,也能促使數字經濟發展方向更加科學、合理、協調。

3" "指標選取與模型構建

3.1" 建立評價指標體系

本文參考鐵衛等(2024)[8]、魏艷華等(2024)[2]、王麗霞(2024)[5]的研究成果,將數字經濟的評價指標體系劃分為數字化基礎、數字產業化、產業數字化3個子系統,并選取18個二級指標。在稅收衡量指標的選取上,參考賈景博(2021)[7]、羅欣然(2023)[9]、王麗霞(2024)[5]的研究成果,將稅收的評價指標體系劃分為總量、速度、結構3個子系統,并選取10個二級指標,稅收相關指標說明如表1所示。

3.2" "數據處理

本文構建6個一級指標、28個二級指標,需確定相關指標權重。為避免在賦權過程中的一些主觀性因素,本文采用熵值法為相關指標賦權。

4" "數字經濟與稅收耦合發展的實證分析

4.1" 數據來源

數字經濟相關指標數據來源于國家統計局、貴州統計年鑒、中國信息產業年鑒、北京大學數字金融研究中心及工業和信息化部。稅收相關指標數據來源于國家統計局和貴州統計年鑒。

4.2" 評價指標權重

本文依據熵值法,計算兩個系統相關數據的權重,計算結果如表3所示。

在數字經濟的指標體系中,人均電信業務總量的權重最高,為12.46%;有電子商務交易活動的企業數比重的權重最低,為2.19%。在稅收指標體系中,第二產業稅收占比的權重最高,為22.50%;稅收彈性最低,為4.45%。

4.3" 綜合指數分析

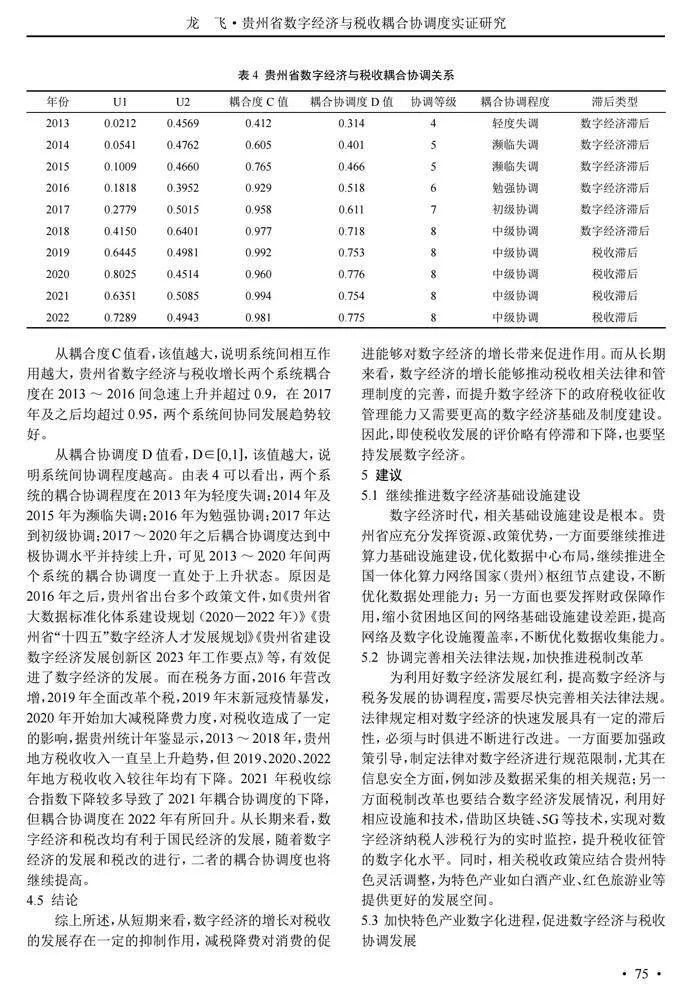

依據綜合指數公式,計算數字經濟和稅收增長的綜合發展水平,U1為數字經濟綜合指數,U2為稅務綜合指數,如表4所示。

縱向來看,數字經濟方面,2015年《國務院關于印發促進大數據發展行動綱要的通知》即(國發201550號)文件的頒布,2016年3月1日,貴州獲批建設首個國家級大數據綜合試驗區,貴州數字經濟開始快速發展,因此數字經濟發展水平在2013至2020年不斷上升,2020年達到最高。但受2020年新冠疫情的影響,數字經濟的發展受阻,綜合得分有所回落,于2021年出現下降。

稅收方面,2016年5月1日,我國開始全面實行營改增,減少重復征稅,旨在減輕企業賦稅壓力,調動各方積極性,促進科技、產業等的發展及消費升級。因此2016年稅收綜合指數雖然有所下降,但在2017,2018上升。2019年全面實施個稅改革,專項附加扣除規模擴大,加上各項減稅政策的推出,造成了個稅收入下滑。2020年5月22日,國務院政府工作報告中指出,要加大減稅降費力度。2020年疫情導致稅基縮小。2021年,國內加強對高收入群體的管控,高收入者偷逃稅款難度增加。2023年2月23日,貴州省稅務局落實新的組合式稅費支持政策專題新聞發布會上講到,2022年貴州各類市場主體享受新增減稅降費及退稅緩稅緩費合計超690億元。2023年國務院政府工作報告指出:在過去五年里,累計減稅5.4萬億元、降費2.8萬億元。以上稅制改革對經濟社會環境帶來的影響,造成了稅收的綜合指數出現上升又下降的趨勢,但這種短期情況是良性的,從長遠來看將為稅收帶來更好的發展。

橫向來看,2013~2018年,貴州省數字經濟發展水平滯后于稅收發展水平。2019年之后貴州省稅收發展水平則低于數字經濟發展水平,原因就是政府對數字經濟的大力推進以及稅改后的減稅降費等措施。

4.4" 耦合協調度分析

本文依據前文耦合度與耦合協調度公式,計算貴州省數字經濟和稅收兩個系統的耦合協調度,如表4所示。

從耦合度C值看,該值越大,說明系統間相互作用越大,貴州省數字經濟與稅收增長兩個系統耦合度在2013~2016間急速上升并超過0.9,在2017年及之后均超過0.95,兩個系統間協同發展趨勢較好。

從耦合協調度D值看,D∈[0,1],該值越大,說明系統間協調程度越高。由表4可以看出,兩個系統的耦合協調程度在2013年為輕度失調;2014年及2015年為瀕臨失調;2016年為勉強協調;2017年達到初級協調;2017~2020年之后耦合協調度達到中極協調水平并持續上升,可見2013~2020年間兩個系統的耦合協調度一直處于上升狀態。原因是2016年之后,貴州省出臺多個政策文件,如《貴州省大數據標準化體系建設規劃(2020―2022年)》《貴州省“十四五”數字經濟人才發展規劃》《貴州省建設數字經濟發展創新區2023年工作要點》等,有效促進了數字經濟的發展。而在稅務方面,2016年營改增,2019年全面改革個稅,2019年末新冠疫情暴發,2020年開始加大減稅降費力度,對稅收造成了一定的影響,據貴州統計年鑒顯示,2013~2018年,貴州地方稅收收入一直呈上升趨勢,但2019、2020、2022年地方稅收收入較往年均有下降。2021年稅收綜合指數下降較多導致了2021年耦合協調度的下降,但耦合協調度在2022年有所回升。從長期來看,數字經濟和稅改均有利于國民經濟的發展,隨著數字經濟的發展和稅改的進行,二者的耦合協調度也將繼續提高。

4.5" 結論

綜上所述,從短期來看,數字經濟的增長對稅收的發展存在一定的抑制作用,減稅降費對消費的促進能夠對數字經濟的增長帶來促進作用。而從長期來看,數字經濟的增長能夠推動稅收相關法律和管理制度的完善,而提升數字經濟下的政府稅收征收管理能力又需要更高的數字經濟基礎及制度建設。因此,即使稅收發展的評價略有停滯和下降,也要堅持發展數字經濟。

5" 建議

5.1" 繼續推進數字經濟基礎設施建設

數字經濟時代,相關基礎設施建設是根本。貴州省應充分發揮資源、政策優勢,一方面要繼續推進算力基礎設施建設,優化數據中心布局,繼續推進全國一體化算力網絡國家(貴州)樞紐節點建設,不斷優化數據處理能力;另一方面也要發揮財政保障作用,縮小貧困地區間的網絡基礎設施建設差距,提高網絡及數字化設施覆蓋率,不斷優化數據收集能力。

5.2" 協調完善相關法律法規,加快推進稅制改革

為利用好數字經濟發展紅利,提高數字經濟與稅務發展的協調程度,需要盡快完善相關法律法規。法律規定相對數字經濟的快速發展具有一定的滯后性,必須與時俱進不斷進行改進。一方面要加強政策引導,制定法律對數字經濟進行規范限制,尤其在信息安全方面,例如涉及數據采集的相關規范;另一方面稅制改革也要結合數字經濟發展情況,利用好相應設施和技術,借助區塊鏈、5G 等技術,實現對數字經濟納稅人涉稅行為的實時監控,提升稅收征管的數字化水平。同時,相關稅收政策應結合貴州特色靈活調整,為特色產業如白酒產業、紅色旅游業等提供更好的發展空間。

5.3" 加快特色產業數字化進程,促進數字經濟與稅收協調發展

產業數字化是促進數字經濟與稅收協調發展的關鍵。加快傳統特色產業的數字化轉型能夠提升產業經濟效益,創造新的產業發展模式,進而擴大稅基,拓展稅源,增加稅收收入。而在面對貴州特色產業時,應結合當地特色產業特點,明確發展現狀與目標,制定適合的數字轉型方案。持續以數字技術賦能工業與農業,針對不同行業制定數字化轉型指引。在文旅產業方面,要繼續推廣“一碼游貴州”等數字化平臺發展[10],推進線上線下融合發展的“智慧文旅產業生態平臺”,立足貴州文化特點,發揮自然風光及紅色旅游特色優勢,以信息技術支撐文旅產業高質量發展,吸引并服務好廣大游客。

5.4" 持續優化復合型人才引留培機制

人才是產業發展的基石之一,人才的數量和質量影響著產業發展的速度與持續性。支持數字經濟與稅務協調發展,不僅需要數字經濟與稅務相關的人才,還需要掌握多方面知識的復合型人才。受限于經濟與自然環境,貴州存在人才嚴重匱乏的現狀,要克服人才劣勢,必須做到吸引人才,留住人才,培養人才。為此,除了為相關企業提供優惠幫助,制定人才激勵政策以外,還應注重與本地機構、企業和高校的合作,在社會機構、企業與高校間牽線搭橋,完善人才培養保障機制,搭建人才培育體系,保障人才的持續充足供給,以支撐數字經濟與稅務的持續協調發展。

參考文獻:

[1]數實融合競逐未來 ——貴州聚焦算力、賦能、產業三個關鍵搶新機[EB/OL].(2024-02-04) [2024-03-02].http://xxzx.guizhou.gov.cn/gzdsj/202402/t20240204_83674370.html.

[2]魏艷華,王丙參,馬立平.中國數字經濟發展水平的統計評價[J].統計與決策,2024,40(10):134-138.

[3]李光勤,李夢嬌,王江姣.中國省域數字經濟與經濟高水平對外開放耦合協調特征及影響因素分析[J]. 世界地理研究,2024(6):1-18.

[4]郭峰,王靖一,王芳,等.測度中國數字普惠金融發展:指數編制與空間特征[J].經濟學(季刊),2020,19(4):1401-1418.

[5]王麗霞.數字經濟對區域稅收收入的影響研究——以黃河流域九省區為例[J].東岳論叢,2024(5):157-165.

[6]金香愛,侯雨佳.數字經濟稅收征管制度探析[J].許昌學院學報,2023,42(6):139-144.

[7]賈景博.西部地區稅收與產業結構耦合協調關系研究[D].烏魯木齊:新疆財經大學,2021.

[8]鐵衛,廖麗春.數字經濟與財政可持續性協同發展研究[J].西安財經大學學報,2024,37(1):105-118.

[9]羅欣然.我國稅收營商環境與經濟發展水平的耦合協調度研究[D].長春:吉林財經大學,2023.

[10]王曉蕾.貴州省數字經濟與經濟增長耦合協調度的實證研究[J].中國商論,2024(4):42-45.

(責任編輯:徐國紅)