我國(guó)國(guó)際消費(fèi)中心城市發(fā)展水平測(cè)度及動(dòng)態(tài)演進(jìn)

2024-01-17 12:50:30曾慶均

中國(guó)流通經(jīng)濟(jì) 2024年1期

關(guān)鍵詞:發(fā)展

曾慶均,易 露,唐 菁

(重慶工商大學(xué)成渝地區(qū)雙城經(jīng)濟(jì)圈建設(shè)研究院,重慶市 400067)

消費(fèi)是經(jīng)濟(jì)發(fā)展的“壓艙石”,對(duì)經(jīng)濟(jì)發(fā)展起著基礎(chǔ)性作用。面對(duì)外需走弱、內(nèi)需走強(qiáng)的宏觀(guān)環(huán)境,加快構(gòu)建以國(guó)內(nèi)大循環(huán)為主體、國(guó)內(nèi)國(guó)際雙循環(huán)相互促進(jìn)的新發(fā)展格局,以擴(kuò)大內(nèi)需為戰(zhàn)略基點(diǎn)形成強(qiáng)大經(jīng)濟(jì)循環(huán),是目前我國(guó)經(jīng)濟(jì)發(fā)展的現(xiàn)實(shí)需要,更是必然選擇[1-2]。2021 年我國(guó)最終消費(fèi)支出對(duì)經(jīng)濟(jì)增長(zhǎng)的貢獻(xiàn)率高達(dá)65.4%[3],受新冠疫情以及俄烏沖突等多重內(nèi)外部因素的影響,雖然2022 年降至32.8%,但2023 年上半年最終消費(fèi)支出高達(dá)77.2%[4],消費(fèi)成為我國(guó)經(jīng)濟(jì)增長(zhǎng)的主要推動(dòng)力,對(duì)經(jīng)濟(jì)的拉動(dòng)效應(yīng)持續(xù)顯現(xiàn)。未來(lái)我國(guó)經(jīng)濟(jì)長(zhǎng)效發(fā)展的突破點(diǎn)在于,發(fā)揮我國(guó)超大規(guī)模經(jīng)濟(jì)體優(yōu)勢(shì),通過(guò)消費(fèi)供給側(cè)結(jié)構(gòu)性改革,進(jìn)一步促進(jìn)消費(fèi)需求提質(zhì)擴(kuò)容和消費(fèi)結(jié)構(gòu)轉(zhuǎn)型升級(jí),充分發(fā)揮消費(fèi)對(duì)增強(qiáng)內(nèi)外循環(huán)的內(nèi)生原動(dòng)力。

2019 年商務(wù)部等14 部門(mén)印發(fā)《關(guān)于培育建設(shè)國(guó)際消費(fèi)中心城市的指導(dǎo)意見(jiàn)》明確指出,要培育建設(shè)具有全球影響力和全球吸引力的綜合性國(guó)際消費(fèi)中心城市,并形成一批專(zhuān)業(yè)化、特色化、區(qū)域性國(guó)際消費(fèi)中心城市。國(guó)際消費(fèi)中心城市作為消費(fèi)的高級(jí)形態(tài)載體,有著集聚優(yōu)質(zhì)消費(fèi)資源、把握消費(fèi)前沿時(shí)尚潮流以及培育新型消費(fèi)模式功能,為強(qiáng)化基礎(chǔ)消費(fèi)集聚、打造特色標(biāo)志性消費(fèi)舒適物、塑造中高端消費(fèi)供給提供了一條現(xiàn)實(shí)可行路徑。通過(guò)打造國(guó)際消費(fèi)中心城市,使其成為引領(lǐng)消費(fèi)需求、深挖消費(fèi)潛能、拉動(dòng)經(jīng)濟(jì)增長(zhǎng)的消費(fèi)時(shí)空載體與新增長(zhǎng)極,對(duì)加快形成統(tǒng)一、開(kāi)放、暢通、高效的現(xiàn)代消費(fèi)市場(chǎng)體系和培育中國(guó)式現(xiàn)代化消費(fèi)具有重要理論與現(xiàn)實(shí)意義。

一、文獻(xiàn)綜述

有關(guān)國(guó)際消費(fèi)中心城市的研究文獻(xiàn)主要集中在相關(guān)概念界定、城市類(lèi)型劃分、消費(fèi)城市形成機(jī)制與實(shí)現(xiàn)路徑探析等幾方面。一是對(duì)于國(guó)際消費(fèi)中心城市的內(nèi)涵界定。目前學(xué)者對(duì)國(guó)際消費(fèi)中心城市的概念界定尚未定論。有學(xué)者從城市經(jīng)濟(jì)屬性視角出發(fā)進(jìn)行闡釋?zhuān)袢R澤(Gleaser)等[5]、克拉克(Clark)[6]認(rèn)為國(guó)際消費(fèi)中心城市是因其具備更好舒適物并能實(shí)現(xiàn)中心城市向周邊城市輻射的國(guó)際性消費(fèi)城市。也有學(xué)者從我國(guó)宏觀(guān)經(jīng)濟(jì)發(fā)展現(xiàn)狀出發(fā),認(rèn)為國(guó)際消費(fèi)中心城市是在消費(fèi)全球化背景下我國(guó)結(jié)構(gòu)轉(zhuǎn)型和后工業(yè)化社會(huì)經(jīng)濟(jì)原生動(dòng)力的內(nèi)在要求基礎(chǔ)上應(yīng)運(yùn)而生的產(chǎn)物[7]。還有學(xué)者認(rèn)為消費(fèi)城市不等同于消費(fèi)中心城市,其二者的區(qū)別在于是否存在區(qū)域和空間消費(fèi)競(jìng)爭(zhēng),國(guó)際消費(fèi)中心城市是高層級(jí)的消費(fèi)中心[8-9]。總體來(lái)看,國(guó)際消費(fèi)中心城市可拆分為“國(guó)際”“消費(fèi)”和“中心”。其中,“國(guó)際”指城市消費(fèi)輻射范圍是全球性的,有著全球化消費(fèi)資源、全球化消費(fèi)主體和全球化消費(fèi)服務(wù)空間;“消費(fèi)”指城市是以消費(fèi)為主體功能的服務(wù)型城市;“中心”指的是區(qū)域的概念,是城市或區(qū)域[10]。二是有關(guān)國(guó)際消費(fèi)中心城市的類(lèi)型劃分,可以是基于本地-周邊-跨區(qū)域的“中心-外圍”類(lèi)型,也可以是區(qū)域性和全球性的國(guó)際消費(fèi)中心,還可以是基于城市不同發(fā)展模式的商業(yè)金融型、國(guó)際交往型和文化宜居型等城市類(lèi)型[11-12]。三是在消費(fèi)城市的形成機(jī)制與實(shí)現(xiàn)路徑方面,可以歸納為動(dòng)力機(jī)制、擴(kuò)容機(jī)制、消費(fèi)供給機(jī)制、資源基礎(chǔ)機(jī)制、內(nèi)涵深化機(jī)制和外延擴(kuò)張機(jī)制六大機(jī)制路徑。其中,動(dòng)力機(jī)制主要從“動(dòng)力-目標(biāo)”理論框架出發(fā)探究城市消費(fèi)動(dòng)能提升路徑[13];擴(kuò)容機(jī)制是基于規(guī)模經(jīng)濟(jì)和消費(fèi)空間來(lái)闡述城市消費(fèi)擴(kuò)容[14];消費(fèi)供給機(jī)制是通過(guò)消費(fèi)供給端的深化改革實(shí)現(xiàn)城市消費(fèi)供給能力的增強(qiáng),進(jìn)而提升中心城市消費(fèi)水平[15-16];資源基礎(chǔ)機(jī)制是基于資源能力理論,以資源可持續(xù)發(fā)展為戰(zhàn)略的發(fā)展模式[17-18];內(nèi)涵深化機(jī)制是圍繞消費(fèi)城市的消費(fèi)資源、消費(fèi)文化、消費(fèi)環(huán)境等提升城市消費(fèi)品質(zhì)[19];外延擴(kuò)張機(jī)制主要從系統(tǒng)論、產(chǎn)業(yè)鏈和產(chǎn)業(yè)體系等方面實(shí)現(xiàn)城市消費(fèi)產(chǎn)品多樣化。

雖然近幾年學(xué)者對(duì)國(guó)際消費(fèi)中心城市相關(guān)研究日漸豐富,但有關(guān)國(guó)際消費(fèi)中心城市發(fā)展水平測(cè)度的文獻(xiàn)卻較少[20-21],城市發(fā)展的動(dòng)態(tài)演進(jìn)過(guò)程尚不明晰。鑒于此,本文從國(guó)際知名度、消費(fèi)繁榮度、商業(yè)活躍度、到達(dá)便利度和消費(fèi)滿(mǎn)意度五個(gè)維度構(gòu)建評(píng)價(jià)指標(biāo)體系,并運(yùn)用熵權(quán)TOPSIS 法進(jìn)行測(cè)度。同時(shí),借助核密度估計(jì)法、收斂性分析、修正的引力模型以及社會(huì)網(wǎng)絡(luò)分析方法,剖析國(guó)際消費(fèi)中心城市發(fā)展的時(shí)空動(dòng)態(tài)演進(jìn)特征,為我國(guó)加快培育和建設(shè)國(guó)際消費(fèi)中心城市提供相關(guān)理論與實(shí)踐支撐。相較于以往研究,本文可能的貢獻(xiàn)有:一是對(duì)標(biāo)國(guó)際消費(fèi)中心城市典型特征,從國(guó)際知名度、消費(fèi)繁榮度、商業(yè)活躍度、到達(dá)便利度和消費(fèi)繁榮度等五個(gè)維度構(gòu)建國(guó)際消費(fèi)中心城市發(fā)展綜合評(píng)價(jià)指標(biāo)體系,進(jìn)一步豐富國(guó)際消費(fèi)城市發(fā)展水平測(cè)度相關(guān)研究;二是明晰目前我國(guó)國(guó)際消費(fèi)中心城市發(fā)展現(xiàn)狀、收斂性特征以及空間網(wǎng)絡(luò)格局,為政府及相關(guān)部門(mén)制定國(guó)際消費(fèi)中心城市發(fā)展政策或建議提供理論支撐。

二、研究方法與數(shù)據(jù)來(lái)源

(一)評(píng)價(jià)指標(biāo)體系構(gòu)建

國(guó)際消費(fèi)中心城市是消費(fèi)城市發(fā)展到成熟階段的高階表現(xiàn)形式,不僅具有消費(fèi)城市的一般性特征,同時(shí)有更廣的國(guó)際知名度、更繁榮的消費(fèi)市場(chǎng)、更活躍的商業(yè)主體、更暢達(dá)的交通以及更高的消費(fèi)滿(mǎn)意度。因此,在考慮國(guó)際消費(fèi)中心城市典型特征的同時(shí)參考商務(wù)部等相關(guān)部門(mén)發(fā)布的(商消費(fèi)函〔2021〕395 號(hào))《培育國(guó)際消費(fèi)中心城市總體方案》,結(jié)合數(shù)據(jù)的可得性,從國(guó)際知名度、消費(fèi)繁榮度、商業(yè)活躍度、到達(dá)便利度和消費(fèi)滿(mǎn)意度五個(gè)維度建構(gòu)包含23 個(gè)細(xì)分指標(biāo)的國(guó)際消費(fèi)中心城市發(fā)展綜合評(píng)價(jià)指標(biāo)體系(如表1所示)。

其中,國(guó)際知名度包含城市競(jìng)爭(zhēng)力水平、世界500強(qiáng)企業(yè)數(shù)、世界文化遺產(chǎn)數(shù)、國(guó)家級(jí)景區(qū)數(shù)、入境游客量和活動(dòng)會(huì)展數(shù)6個(gè)指標(biāo),主要反映城市的綜合競(jìng)爭(zhēng)能力、市場(chǎng)主體吸聚能力以及消費(fèi)吸引能力。消費(fèi)繁榮度包含社會(huì)消費(fèi)品零售總額、進(jìn)口貿(mào)易額、旅游支出、服務(wù)業(yè)增加值、人均消費(fèi)支出5 個(gè)指標(biāo),反映城市商貿(mào)和旅游消費(fèi)量、服務(wù)業(yè)發(fā)展度和居民消費(fèi)能力。商業(yè)活躍度包含標(biāo)志性商業(yè)街區(qū)數(shù)、老字號(hào)數(shù)、免稅店數(shù)、五星級(jí)酒店數(shù)和第三產(chǎn)業(yè)固定資產(chǎn)投資5 個(gè)指標(biāo),反映城市商業(yè)消費(fèi)特色、免稅政策以及商業(yè)投資力度。到達(dá)便利度包含國(guó)內(nèi)外航線(xiàn)班次數(shù)、高鐵站點(diǎn)數(shù)、軌道交通建設(shè)、高速公路建設(shè)和出租汽車(chē)數(shù)5 個(gè)指標(biāo),反映進(jìn)出該城市的交通便利程度。消費(fèi)滿(mǎn)意度包含城市營(yíng)商環(huán)境水平和消費(fèi)者滿(mǎn)意度2個(gè)指標(biāo),分別反映城市消費(fèi)市場(chǎng)環(huán)境好壞和消費(fèi)滿(mǎn)意程度高低。

(二)研究方法

1.熵權(quán)TOPSIS法

熵值法是一種針對(duì)指標(biāo)權(quán)重客觀(guān)賦值的方法,能夠有效避免主觀(guān)評(píng)價(jià)法中人為因素的影響,以確保評(píng)價(jià)結(jié)果更為科學(xué)有效。而優(yōu)劣解距離法(TOPSIS)適用于解決多目標(biāo)決策分析,主要適用于綜合評(píng)價(jià)問(wèn)題方面。綜合熵值法和優(yōu)劣解距離法優(yōu)點(diǎn),本文采用熵權(quán)TOPSIS 法對(duì)我國(guó)國(guó)際消費(fèi)中心城市發(fā)展水平進(jìn)行測(cè)度,即首先采用熵值法對(duì)指標(biāo)權(quán)重客觀(guān)賦值,然后運(yùn)用TOPSIS 法進(jìn)行最優(yōu)接近度分析,最終得出城市發(fā)展綜合指數(shù)。具體步驟如下:

步驟2:建構(gòu)無(wú)量綱化矩陣pij。

步驟3:計(jì)算信息熵ej。

步驟4:確定權(quán)重wj。

步驟5:構(gòu)建加權(quán)矩陣Y。

2.核密度估計(jì)法

核密度估計(jì)法是一種非參數(shù)估計(jì)方法,它從數(shù)據(jù)本身出發(fā)考察其分布特征,避免因參數(shù)估計(jì)造成的主觀(guān)因素影響,具有較強(qiáng)的穩(wěn)健性特點(diǎn)[22]。借助核密度估計(jì)法分別從核密度曲線(xiàn)的分布位置、分布特征、曲線(xiàn)延展性以及極化程度等角度,剖析國(guó)際消費(fèi)中心城市發(fā)展的演進(jìn)特征。核密度曲線(xiàn)的分布位置刻畫(huà)國(guó)際消費(fèi)中心城市發(fā)展水平的高低,曲線(xiàn)的波峰高度與波峰寬度反映城市發(fā)展水平差異的大小,曲線(xiàn)的分布延展性突出城市間發(fā)展水平的異質(zhì)性特征,曲線(xiàn)的波峰數(shù)量與波峰形態(tài)描述國(guó)際消費(fèi)中心城市發(fā)展的極化程度。具體方法如下:

其中K(·) 為核函數(shù),Xi為獨(dú)立同分布的觀(guān)測(cè)值,為其均值,N為觀(guān)測(cè)值個(gè)數(shù),h為帶寬。本文采用最常見(jiàn)的高斯核函數(shù)進(jìn)行核密度估計(jì),高斯核函數(shù)公式如下:

3.收斂性分析

收斂性分析描述落后經(jīng)濟(jì)體向發(fā)達(dá)經(jīng)濟(jì)體追趕的趨勢(shì)特征,主要用于地區(qū)經(jīng)濟(jì)增長(zhǎng)差異及其動(dòng)態(tài)變化過(guò)程。根據(jù)巴羅(Barro)等[23-24]的相關(guān)研究,可將收斂性分析類(lèi)型分為σ收斂和β收斂。借助收斂性分析方法,考察國(guó)際消費(fèi)中心城市發(fā)展過(guò)程中是否存在追趕效應(yīng),城市間是否朝著有序、良好以及協(xié)調(diào)方向發(fā)展。

(1)σ收斂

σ收斂是指不同經(jīng)濟(jì)體發(fā)展偏離平均水平的幅度隨時(shí)間推移呈現(xiàn)出逐漸縮小趨勢(shì),其側(cè)重對(duì)指標(biāo)的橫向比較。采用變異系數(shù)(CV)檢驗(yàn)國(guó)際消費(fèi)中心城市發(fā)展的σ收斂特征,具體計(jì)算公式如下:

其中,N表示國(guó)際消費(fèi)中心城市的數(shù)量,根據(jù)前文熵權(quán)TOPSIS 法公式(1)至公式(8)計(jì)算得到Cit,表示i城市t年的綜合發(fā)展指數(shù),表示t年城市綜合發(fā)展指數(shù)均值。CV數(shù)值變小說(shuō)明各城市發(fā)展的差距正在縮小。

(2)β收斂

β收斂是指不同經(jīng)濟(jì)體的發(fā)展速度與其原始發(fā)展水平負(fù)相關(guān),β收斂又可分為絕對(duì)β收斂和條件β收斂,側(cè)重對(duì)指標(biāo)的縱向分析。

絕對(duì)β收斂是基于相同發(fā)展條件時(shí)各經(jīng)濟(jì)體最終趨向完全一致的穩(wěn)態(tài)發(fā)展水平,且低水平經(jīng)濟(jì)體增長(zhǎng)速度高于高水平經(jīng)濟(jì)體增長(zhǎng)速度。本文建構(gòu)絕對(duì)β收斂模型如下所示:

其中,lnCit、lnCi,t+1分別表示i城市t年和t+1 年綜合發(fā)展指數(shù)的對(duì)數(shù)值,υt表示時(shí)間效應(yīng),μi表示個(gè)體效應(yīng),εit表示隨機(jī)干擾項(xiàng)。

條件β收斂是指在考慮各經(jīng)濟(jì)體發(fā)展處于異質(zhì)性環(huán)境后,不同經(jīng)濟(jì)體向各自的穩(wěn)態(tài)水平方向收斂。根據(jù)相關(guān)文獻(xiàn)研究,城市人均GDP 水平、人口規(guī)模、城鎮(zhèn)化率、互聯(lián)網(wǎng)發(fā)展水平以及金融市場(chǎng)發(fā)展水平均會(huì)影響城市消費(fèi)及其發(fā)展水平[25-27]。本文在絕對(duì)β收斂模型基礎(chǔ)上納入上述變量作為控制變量,進(jìn)而得到條件β收斂模型如下所示:

其中,PGDPit為i城市t年的人均GDP 水平,PPit為i城市t年的人口規(guī)模,Urbanit為i城市t年的城鎮(zhèn)化率,Internetit為i城市t年的互聯(lián)網(wǎng)發(fā)展水平,F(xiàn)inanceit為i城市t年的金融市場(chǎng)發(fā)展水平。

4.修正的引力模型與社會(huì)網(wǎng)絡(luò)分析方法

牛頓的萬(wàn)有引力定律認(rèn)為任何兩個(gè)物體間的作用(或引力)大小與其自身質(zhì)量成正比,與它們間距離的平方成反比。借鑒萬(wàn)有引力定律,學(xué)者們將其應(yīng)用到環(huán)境學(xué)、社會(huì)學(xué)、管理學(xué)、經(jīng)濟(jì)地理學(xué)以及經(jīng)濟(jì)學(xué)等各領(lǐng)域,發(fā)展并形成了研究行為者在空間聯(lián)系中的有力工具——引力模型[28]。本文將引力模型引入到城市中心度的測(cè)度中,用作衡量城市在培育和建設(shè)國(guó)際消費(fèi)中心城市進(jìn)程中城市發(fā)展的相對(duì)中心性地位。修正的引力模型建構(gòu)和城市中心度的計(jì)算公式如下:

其中,F(xiàn)ij表示i城市對(duì)j城市的消費(fèi)作用力(或吸引力),Ci和Cj分別表示i城市和j城市的綜合發(fā)展指數(shù),表示i城市和j城市間實(shí)際地理距離的平方,kij表示修正系數(shù),Gi和Gj分別表示i城市和j城市的生產(chǎn)總值。需要說(shuō)明的是,考慮到城市間經(jīng)濟(jì)實(shí)力的大小會(huì)導(dǎo)致各城市消費(fèi)集聚與消費(fèi)輻射能力的不均衡,采用城市生產(chǎn)總值比重對(duì)模型進(jìn)行修正以更加貼近真實(shí)情形。CTi表示i城市中心度大小,反映了城市在培育和建設(shè)國(guó)際消費(fèi)中心城市進(jìn)程中城市相對(duì)中心性地位的高低,以及城市消費(fèi)集聚規(guī)模大小。

網(wǎng)絡(luò)研究中最常用的方法是社會(huì)網(wǎng)絡(luò)分析方法,該方法可以剖析行動(dòng)者間的相互依存關(guān)系與社會(huì)結(jié)構(gòu),合理解釋物質(zhì)、技術(shù)、知識(shí)等要素資源在行動(dòng)者之間的聯(lián)系或流動(dòng)[29]。已有研究表明,城市已在網(wǎng)絡(luò)消費(fèi)[30]、文化消費(fèi)[31]以及物流消費(fèi)[32]等消費(fèi)側(cè)面呈現(xiàn)出異質(zhì)性網(wǎng)絡(luò)結(jié)構(gòu)特征,這為本研究提供了重要思路。借助社會(huì)網(wǎng)絡(luò)分析方法,結(jié)合基于引力模型測(cè)算的城市中心度繪制成城市引力矩陣,并以均值為界將城市引力矩陣轉(zhuǎn)化為0-1矩陣,從整體網(wǎng)絡(luò)和節(jié)點(diǎn)網(wǎng)絡(luò)兩個(gè)層面探析國(guó)際消費(fèi)中心城市發(fā)展的網(wǎng)絡(luò)結(jié)構(gòu)特征,進(jìn)一步刻畫(huà)在培育和建設(shè)國(guó)際消費(fèi)中心城市進(jìn)程中的空間網(wǎng)絡(luò)發(fā)展格局。

在整體網(wǎng)絡(luò)層面,采用網(wǎng)絡(luò)關(guān)聯(lián)度和網(wǎng)絡(luò)密度表征城市空間網(wǎng)絡(luò)連接程度。網(wǎng)絡(luò)關(guān)聯(lián)度反映城市網(wǎng)絡(luò)結(jié)構(gòu)的穩(wěn)定性,網(wǎng)絡(luò)密度揭示城市整體關(guān)聯(lián)的緊密程度。具體計(jì)算公式如下:

其中,CS表示城市網(wǎng)絡(luò)關(guān)聯(lián)度,DS表示城市整體網(wǎng)絡(luò)密度,V為網(wǎng)絡(luò)中不能建立聯(lián)系的城市數(shù)量,I表示網(wǎng)絡(luò)中所含的實(shí)際關(guān)系數(shù)量,N為整體網(wǎng)絡(luò)中的城市數(shù)量。

在節(jié)點(diǎn)網(wǎng)絡(luò)層面,中心度可以識(shí)別網(wǎng)絡(luò)中節(jié)點(diǎn)的中心地位,采用點(diǎn)度中心度和特征向量中心度測(cè)度城市的網(wǎng)絡(luò)中心性,同時(shí)采用核心-邊緣分析識(shí)別國(guó)際消費(fèi)中心城市發(fā)展進(jìn)程中的核心與邊緣城市。其中,點(diǎn)度中心度衡量城市在網(wǎng)絡(luò)中的中心地位,值越大表明城市連接的其他城市數(shù)量越多,用出度中心度和入度中心度分別表示城市的輻射能力和集聚能力。與點(diǎn)度中心度不同的是,特征向量中心度是連接城市中心度的函數(shù),城市的連接城市數(shù)量多并不能客觀(guān)說(shuō)明該城市自身的中心度更高,因?yàn)橛锌赡苓B接城市的中心度或重要性很低,表現(xiàn)為低中心度城市的相互連接。因此,當(dāng)特征向量中心度值越大時(shí),說(shuō)明城市的連接城市在網(wǎng)絡(luò)中越重要,進(jìn)而表明城市本身的中心度越高。此外,運(yùn)用核心-邊緣識(shí)別城市網(wǎng)中的核心城市和邊緣城市,核心城市集聚、擁有或控制更多消費(fèi)發(fā)展的關(guān)鍵核心要素資源,對(duì)國(guó)際消費(fèi)中心城市建設(shè)占據(jù)主導(dǎo)引領(lǐng)與帶動(dòng)地位。相關(guān)計(jì)算公式如下:

其中,DCi表示i城市的點(diǎn)度中心度,Ki表示與i城市連接的城市數(shù)量,N-1表示i城市的最大可能連接城市數(shù)量;ECi表示i城市的特征向量中心度,λ為常數(shù)項(xiàng),aij表示網(wǎng)絡(luò)鄰接矩陣元素,xij表示鄰接城市特征向量中心度。

(三)數(shù)據(jù)來(lái)源及其處理

我國(guó)國(guó)際消費(fèi)中心城市發(fā)展可以劃分為三個(gè)階段,即地方性探索階段(2003—2015年)、政策發(fā)展階段(2016—2020年)以及重點(diǎn)培育與發(fā)展階段(2021 年至今)[33]。從2003 年開(kāi)始“消費(fèi)中心城市”概念零散出現(xiàn)在沈陽(yáng)、深圳和湖南等省市,到2016 年國(guó)務(wù)院辦公廳印發(fā)《關(guān)于進(jìn)一步擴(kuò)大旅游文化體育健康養(yǎng)老教育培訓(xùn)等領(lǐng)域消費(fèi)的意見(jiàn)》正式拉開(kāi)了國(guó)際消費(fèi)中心城市建設(shè)序幕,再到2021 年“培育建設(shè)國(guó)際消費(fèi)中心城市”正式寫(xiě)進(jìn)《中華人民共和國(guó)國(guó)民經(jīng)濟(jì)和社會(huì)發(fā)展第十四個(gè)五年規(guī)劃和2035年遠(yuǎn)景目標(biāo)綱要》,標(biāo)志著我國(guó)國(guó)際消費(fèi)中心城市發(fā)展建設(shè)進(jìn)入重點(diǎn)培育與發(fā)展階段,國(guó)際消費(fèi)中心城市發(fā)展持續(xù)深化。北京、上海、天津、重慶和廣州率先被確定為國(guó)家級(jí)試點(diǎn)城市,在此期間還有以南京、杭州、長(zhǎng)沙、成都等為代表的城市進(jìn)行角逐。本文梳理各城市有關(guān)培育建設(shè)國(guó)際消費(fèi)中心城市政策文件后,以城市明確出臺(tái)建設(shè)國(guó)際消費(fèi)中心城市的相關(guān)實(shí)施細(xì)則、實(shí)施方案或意見(jiàn)為依據(jù)確定包含北京、天津、上海、重慶、廣州等在內(nèi)的25個(gè)具有競(jìng)爭(zhēng)力的樣本城市①,同時(shí)考慮到指標(biāo)體系原始數(shù)據(jù)從2017年起才能夠完整獲得,將2017—2022 年作為樣本研究時(shí)間段。數(shù)據(jù)來(lái)自中國(guó)城市統(tǒng)計(jì)年鑒、相關(guān)省市統(tǒng)計(jì)年鑒以及各城市國(guó)民經(jīng)濟(jì)與社會(huì)發(fā)展統(tǒng)計(jì)公報(bào)。城市競(jìng)爭(zhēng)力水平指標(biāo)數(shù)據(jù)參考中國(guó)社會(huì)科學(xué)院財(cái)經(jīng)戰(zhàn)略研究院與中國(guó)社會(huì)科學(xué)出版社編制的《中國(guó)城市競(jìng)爭(zhēng)力報(bào)告》[34]中城市綜合經(jīng)濟(jì)競(jìng)爭(zhēng)力得分,其中2019 年數(shù)據(jù)缺失部分采用線(xiàn)性插值法填補(bǔ)。免稅店數(shù)據(jù)源自中國(guó)免稅品(集團(tuán))有限責(zé)任公司(China Duty Free Group,CDF)[35],選擇CDF 作為城市免稅店統(tǒng)計(jì)數(shù)據(jù)的原因是,CDF 作為國(guó)內(nèi)免稅行業(yè)的龍頭企業(yè),占據(jù)了我國(guó)超90%的市場(chǎng)份額,數(shù)據(jù)權(quán)威且與免稅行業(yè)實(shí)際發(fā)展情況相吻合。軌道交通建設(shè)數(shù)據(jù)采用城市軌道交通運(yùn)營(yíng)線(xiàn)路長(zhǎng)度與行政區(qū)域土地面積的比值,這主要是為規(guī)避行政區(qū)域土地面積對(duì)城市建設(shè)影響的考量,高速公路建設(shè)數(shù)據(jù)同理。城市營(yíng)商環(huán)境水平參考李志軍[36]的研究成果,消費(fèi)者滿(mǎn)意度參考中國(guó)消費(fèi)者協(xié)會(huì)[37]研究成果。

三、我國(guó)國(guó)際消費(fèi)中心城市發(fā)展水平測(cè)度結(jié)果分析

(一)國(guó)際消費(fèi)中心城市發(fā)展綜合指數(shù)分析

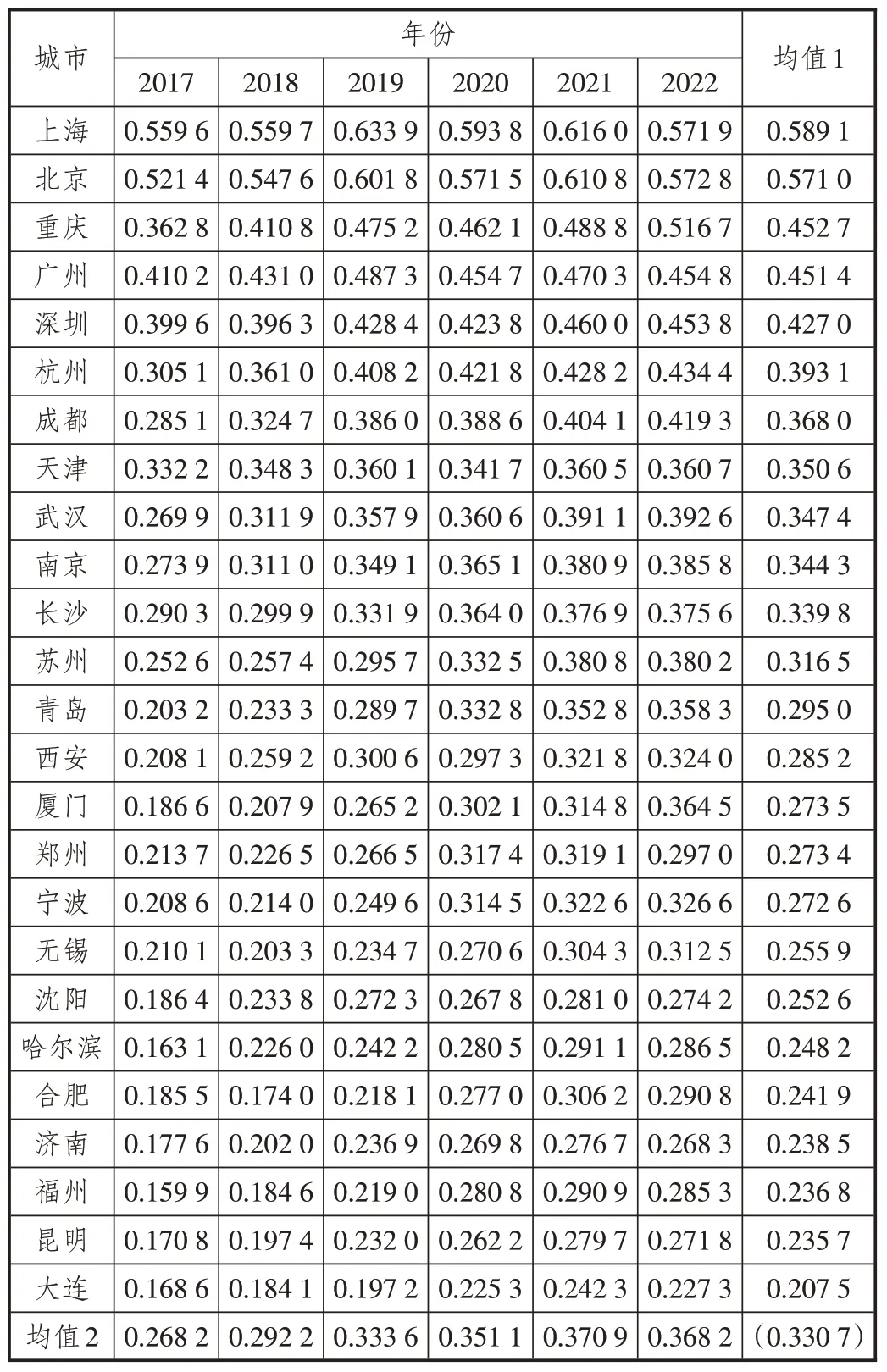

根據(jù)前文公式(1)至公式(8)計(jì)算得到2017—2022 年我國(guó)國(guó)際消費(fèi)中心城市發(fā)展綜合指數(shù),如表2所示。從各年份綜合指數(shù)均值看,我國(guó)國(guó)際消費(fèi)中心城市發(fā)展綜合水平總體呈現(xiàn)逐年上升趨勢(shì),指數(shù)從2017 年的0.268 2 上升到2022 年的0.368 2,漲幅為37.29%,但城市整體得分不高,目前還處于低水平發(fā)展階段,未來(lái)我國(guó)國(guó)際消費(fèi)中心城市具有較大發(fā)展?jié)撃芘c上升空間。

表2 2017—2022年我國(guó)國(guó)際消費(fèi)中心城市發(fā)展綜合指數(shù)

我國(guó)各城市發(fā)展的綜合指數(shù)年均值介于0.207 5~0.589 1,城市間差異明顯且呈現(xiàn)梯隊(duì)分布態(tài)勢(shì)。其中,第一梯隊(duì)是上海(0.589 1)和北京(0.571 0),綜合指數(shù)均超過(guò)0.500 0,部分年份超過(guò)0.600 0,上海成為國(guó)際消費(fèi)中心城市發(fā)展的領(lǐng)頭羊,北京緊隨其后。第二梯隊(duì)包括重慶(0.452 7)、廣州(0.451 4)、深圳(0.427 0)、杭州(0.393 1)、成都(0.368 0)、天津(0.350 6)、武漢(0.347 4)、南京(0.344 3)、長(zhǎng)沙(0.339 8)和蘇州(0.316 5),綜合指數(shù)年均值介于0.300 0~0.500 0。特別是重慶和成都兩地發(fā)展勢(shì)頭強(qiáng)勁,其中重慶2022 年綜合指數(shù)高達(dá)0.516 7,開(kāi)始邁入第一梯隊(duì)。雖然成都在2017 年綜合指數(shù)僅為0.285 1,但相較于同梯隊(duì)的武漢、南京、長(zhǎng)沙和蘇州而言,后續(xù)發(fā)展迅猛,總體位于第二梯隊(duì)靠前位置。第三梯隊(duì)包括青島(0.295 0)、西安(0.285 2)、廈門(mén)(0.273 5)、鄭州(0.273 4)、寧波(0.272 6)、無(wú)錫(0.255 9)、沈陽(yáng)(0.252 6)、哈爾濱(0.248 2)、合肥(0.241 9)、濟(jì)南(0.238 5)、福州(0.236 8)、昆明(0.235 7)和大連(0.207 5),綜合指數(shù)年均值在0.200 0~0.300 0之間,整體發(fā)展水平偏低,消費(fèi)發(fā)展短板突出。作為五大國(guó)家級(jí)試點(diǎn)城市之一的天津,綜合指數(shù)得分比其他四個(gè)試點(diǎn)城市低,且整體趨于穩(wěn)態(tài)發(fā)展。造成該現(xiàn)象的原因可能是,天津在地理位置上鄰接北京,北京無(wú)論在國(guó)際知名度、消費(fèi)繁榮度還是商業(yè)活躍度等方面產(chǎn)生了較強(qiáng)的虹吸效應(yīng),造成天津發(fā)展水平趨于平穩(wěn)。此外,在新冠疫情期間,上海、北京、重慶、廣州和深圳等排名靠前的城市,綜合指數(shù)均表現(xiàn)出不同程度的回落,說(shuō)明雖然這些城市消費(fèi)體量大、消費(fèi)繁榮度較高,但同時(shí)受外部宏觀(guān)環(huán)境因素影響也較大,城市消費(fèi)韌性還有待進(jìn)一步提升。

(二)國(guó)際消費(fèi)中心城市發(fā)展分維度指數(shù)結(jié)果分析

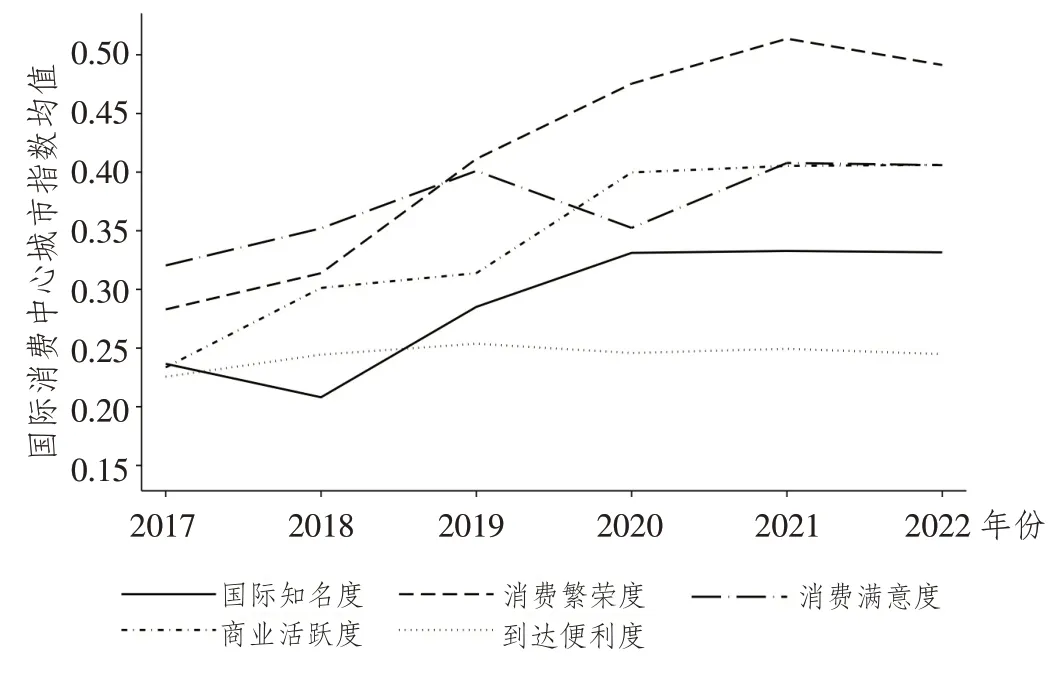

為更好探究我國(guó)國(guó)際消費(fèi)中心城市發(fā)展的具體現(xiàn)狀,運(yùn)用公式(1)至公式(8)分別從國(guó)際知名度、消費(fèi)繁榮度、商業(yè)活躍度、到達(dá)便利度和消費(fèi)滿(mǎn)意度五個(gè)維度進(jìn)一步計(jì)算我國(guó)國(guó)際消費(fèi)中心城市發(fā)展分維度指數(shù)。圖1 為2017—2022年我國(guó)國(guó)際消費(fèi)中心城市發(fā)展分維度指數(shù)均值趨勢(shì)圖。由圖1可知,我國(guó)國(guó)際消費(fèi)中心城市發(fā)展的國(guó)際知名度、消費(fèi)繁榮度、商業(yè)活躍度和消費(fèi)滿(mǎn)意度四個(gè)維度的指數(shù)均值整體呈現(xiàn)波動(dòng)上升趨勢(shì)。其中,消費(fèi)繁榮度和商業(yè)活躍度的漲幅最大,消費(fèi)繁榮度從2017 年的0.283 0 上升到2022 年的0.491 3,上升幅度達(dá)73.64%;商業(yè)活躍度從2017 年的0.233 6上升到2022 年的0.406 2,上升幅度高達(dá)73.93%。而到達(dá)便利度指數(shù)均值始終圍繞0.200 0~0.250 0之間小幅波動(dòng),總體呈現(xiàn)出低水平穩(wěn)態(tài)發(fā)展趨勢(shì)。特別地,2020 年消費(fèi)滿(mǎn)意度出現(xiàn)下降,可能的原因是受新冠疫情影響,消費(fèi)者消費(fèi)體驗(yàn)欠佳。由此可見(jiàn),未來(lái)在國(guó)際消費(fèi)中心城市的深化發(fā)展中,城市內(nèi)外交通設(shè)施的完善應(yīng)當(dāng)放在城市消費(fèi)建設(shè)的重點(diǎn)位置,同時(shí)注重消費(fèi)者的滿(mǎn)意度提升。

圖1 2017—2022年我國(guó)國(guó)際消費(fèi)中心城市發(fā)展分維度指數(shù)均值趨勢(shì)圖

表3 為2017—2022 年國(guó)際消費(fèi)中心城市發(fā)展分維度綜合指數(shù)均值。總體來(lái)看,上海和北京包攬各維度的前兩名。其中上海在國(guó)際知名度、消費(fèi)繁榮度、商業(yè)活躍度和消費(fèi)滿(mǎn)意度四個(gè)維度上排名第一,處于領(lǐng)先位置;北京在到達(dá)便利度上超過(guò)上海,位列第一。具體來(lái)說(shuō),在國(guó)際知名度上,上海得分最高(0.545 9),北京(0.472 2)、重慶(0.471 9)和廣州(0.442 4)次之,哈爾濱(0.138 1)最低。與上海和北京相比,重慶國(guó)際知名度較高,主要得益于其網(wǎng)絡(luò)傳播和主流媒體報(bào)道的有效宣傳,再加上城市獨(dú)特地形與城市文化,造就了重慶以網(wǎng)紅城市身份出現(xiàn)在大眾視野中,吸引不少游客前來(lái)消費(fèi)[38]。第二梯隊(duì)中綜合指數(shù)均值靠后的南京在國(guó)際知名度上表現(xiàn)較好(第6名),這可能是由于南京獨(dú)特的歷史文化產(chǎn)生的效應(yīng)。第三梯隊(duì)的寧波和無(wú)錫的國(guó)際知名度與同梯隊(duì)相比較為靠前(第11名和第12名),這可能與二者在港口、商貿(mào)或制造方面有一定的影響力有關(guān)。消費(fèi)繁榮度方面,上海(0.696 2)得分最高,北京(0.679 6)、深圳(0.572 9)、廣州(0.508 4)和杭州(0.504 7)次之,得分最低的是大連(0.276 5)。值得注意的是,重慶在消費(fèi)繁榮度排名上有所回落(第10 名),雖然近年來(lái)重慶的社會(huì)消費(fèi)品零售總額位居全國(guó)前列,但城市的居民人均消費(fèi)支出和進(jìn)口貿(mào)易額相對(duì)較低,進(jìn)而拉低了在消費(fèi)繁榮度上的得分。以2022年為例,重慶居民人均消費(fèi)支出約為25 371 元,比全國(guó)居民人均消費(fèi)支出24 538元僅高出833元,與北京(42 683 元)、上海(46 045 元)等城市比相距較遠(yuǎn)[39-42]。在商業(yè)活躍度方面,上海(0.650 0)、北京(0.622 1)、重慶(0.603 4)、杭州(0.497 0)和天津(0.471 2)按序位居前五,無(wú)錫(0.109 0)最低。此外,處于第三梯隊(duì)的西安(0.384 4)表現(xiàn)突出,位居第8名,這主要得益于西安對(duì)第三產(chǎn)業(yè)固定資產(chǎn)的大力投資。到達(dá)便利度指數(shù)均值在五個(gè)維度得分中最低,介于0.074 9~0.463 4 之間,其中北京(0.463 4)最高,隨后是上海(0.433 0)、長(zhǎng)沙(0.384 8)、重慶(0.345 1)和深圳(0.327 5),無(wú)錫(0.074 9)最低。可以發(fā)現(xiàn),位于第二梯隊(duì)的長(zhǎng)沙(0.384 8)的交通便利程度高居第3名,這是因?yàn)殚L(zhǎng)沙以打造國(guó)家綜合交通樞紐中心為目標(biāo)形成了以鐵路、航空和高速公路等為骨干的立體交通網(wǎng)絡(luò)樞紐,使得出行便利度較高。但天津、成都和杭州的排名在第10名及其往后,拉低了整體得分,側(cè)面說(shuō)明這3 個(gè)城市在交通便捷度上還有待進(jìn)一步提升。第三梯隊(duì)的哈爾濱在到達(dá)便利度方面表現(xiàn)顯著(第8名),這主要是因?yàn)楣枮I作為亞太經(jīng)濟(jì)發(fā)展區(qū)腹地,有著較高的內(nèi)外交通便利度。在消費(fèi)滿(mǎn)意度方面,僅上海(0.733 5)和北京(0.726 9)兩個(gè)城市得分超過(guò)0.700 0,隨后是廣州(0.575 9),合肥(0.215 4)得分最低,消費(fèi)滿(mǎn)意度出現(xiàn)斷崖式分割現(xiàn)象。

表3 2017—2022年我國(guó)國(guó)際消費(fèi)中心城市發(fā)展分維度綜合指數(shù)均值

四、我國(guó)國(guó)際消費(fèi)中心城市發(fā)展動(dòng)態(tài)演進(jìn)分析

(一)核密度估計(jì)

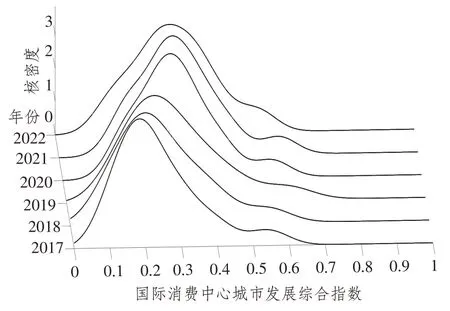

運(yùn)用核密度估計(jì)公式(9)和公式(10)刻畫(huà)我國(guó)國(guó)際消費(fèi)中心城市發(fā)展的動(dòng)態(tài)演進(jìn)趨勢(shì),結(jié)果如圖2所示。首先,從核密度曲線(xiàn)的分布位置及其變化形態(tài)看,曲線(xiàn)整體呈現(xiàn)出顯著的自左向右移動(dòng)趨勢(shì),主峰高度逐年上升且2020 年的上行幅度大幅增加,說(shuō)明我國(guó)國(guó)際消費(fèi)中心城市發(fā)展水平整體表現(xiàn)為上升態(tài)勢(shì),大部分城市正位于上行軌道中。其次,從波峰數(shù)量及其寬度變化看,波峰為雙波峰,主峰寬度總體呈現(xiàn)逐年拓寬態(tài)勢(shì),表明各消費(fèi)城市發(fā)展水平的絕對(duì)差距明顯拉大。主要原因在于如福州、昆明和大連等消費(fèi)水平處于尾部的城市,在消費(fèi)基礎(chǔ)設(shè)施建設(shè)、特色消費(fèi)文化培育、城市消費(fèi)商品供給等方面存在明顯不足或短板,拉大了城市間的發(fā)展差距。最后,副峰寬度經(jīng)歷了先寬后窄整體收縮的變化趨勢(shì),同時(shí)考慮曲線(xiàn)的延展性,核密度曲線(xiàn)呈現(xiàn)出明顯的右拖尾且收斂特征,說(shuō)明存在極化效應(yīng),少數(shù)城市發(fā)展水平顯著高于其他城市,但隨著大多數(shù)城市追趕效應(yīng)的增強(qiáng),整體呈現(xiàn)出收斂特征。主要原因在于,雖然第一梯隊(duì)上海和北京作為我國(guó)國(guó)際消費(fèi)中心城市建設(shè)的引領(lǐng)者,憑借其強(qiáng)大的經(jīng)濟(jì)發(fā)展實(shí)力和繁榮的消費(fèi)市場(chǎng)對(duì)我國(guó)國(guó)際消費(fèi)中心城市的培育與建設(shè)起著絕對(duì)拉動(dòng)作用,但隨著第二梯隊(duì)重慶、廣州、深圳、成都等擁有巨大消費(fèi)潛能城市的崛起,以及第三梯隊(duì)如西安大唐不夜城、青島啤酒節(jié)、廈門(mén)鼓浪嶼文化等城市特色消費(fèi)的興起,極大縮小了與頭部城市消費(fèi)的相對(duì)發(fā)展差距。

圖2 我國(guó)國(guó)際消費(fèi)中心城市發(fā)展的演進(jìn)趨勢(shì)圖

(二)收斂性分析

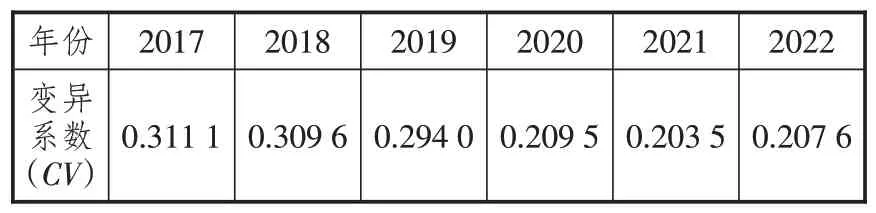

1.σ收斂

運(yùn)用公式(11)計(jì)算我國(guó)國(guó)際消費(fèi)中心城市發(fā)展的σ收斂特征,結(jié)果如表4 所示。變異系數(shù)CV整體表現(xiàn)為顯著的下降趨勢(shì),從2017年0.311 1下降到2022 年的0.207 6,這反映了我國(guó)國(guó)際消費(fèi)中心城市發(fā)展綜合指數(shù)的離散程度隨時(shí)間推移逐漸縮小,即國(guó)際消費(fèi)中心城市發(fā)展存在σ收斂特征,這也再次印證了城市間發(fā)展差距在逐年縮小。

表4 2017—2022年我國(guó)國(guó)際消費(fèi)中心城市發(fā)展綜合指數(shù)變異系數(shù)

2.β收斂

借助模型(12)和模型(13)分別檢驗(yàn)我國(guó)國(guó)際消費(fèi)中心城市發(fā)展的絕對(duì)β收斂和條件β收斂,檢驗(yàn)結(jié)果如表5所示。絕對(duì)β收斂模型的β值為負(fù)且在1%水平上顯著(β=-0.316 5,p<0.01),說(shuō)明城市存在絕對(duì)β收斂,各城市向各自的穩(wěn)態(tài)水平方向收斂。條件β收斂模型的β值同樣為負(fù)且在1%水平上顯著(β=-0.5911,p<0.01),說(shuō)明在考慮了城市人均GDP 水平、城市人口規(guī)模、城鎮(zhèn)化率、互聯(lián)網(wǎng)發(fā)展水平和金融市場(chǎng)發(fā)展水平等影響因素后,各城市仍然收斂于各自的穩(wěn)態(tài)水平,城市存在條件β收斂。

表5 我國(guó)國(guó)際消費(fèi)中心城市的絕對(duì)β 收斂和條件β 收斂檢驗(yàn)結(jié)果

(三)我國(guó)國(guó)際消費(fèi)中心城市發(fā)展的空間網(wǎng)絡(luò)結(jié)構(gòu)分析

1.整體網(wǎng)絡(luò)特征分析

為探究我國(guó)國(guó)際消費(fèi)中心城市發(fā)展的整體網(wǎng)絡(luò)結(jié)構(gòu)現(xiàn)狀,首先基于公式(14)至公式(16)計(jì)算出城市中心度,再運(yùn)用公式(19)得出城市的點(diǎn)度中心度,剖析我國(guó)國(guó)際消費(fèi)中心城市空間關(guān)聯(lián)特點(diǎn)②。從網(wǎng)絡(luò)連線(xiàn)數(shù)量的變化看,城市空間關(guān)聯(lián)網(wǎng)絡(luò)的整體連線(xiàn)數(shù)量明顯增多,且青島、西安、哈爾濱、寧波等第三梯隊(duì)城市關(guān)聯(lián)度增量更為明顯,說(shuō)明城市間的聯(lián)系密切度上升,這主要得益于較低水平梯隊(duì)城市間聯(lián)系緊密度的增加。從網(wǎng)絡(luò)整體集聚度看,北京、上海、重慶、廣州、深圳、天津、杭州和南京等城市為關(guān)鍵節(jié)點(diǎn)與其他城市建立起關(guān)聯(lián)關(guān)系,初步形成了北部“北京+天津”集聚圈、南部“廣州+深圳”集聚圈以及以上海為首包含南京、杭州、武漢、長(zhǎng)沙、重慶和成都等城市在內(nèi)的長(zhǎng)江聯(lián)系帶的“兩圈一帶”城市空間網(wǎng)絡(luò)格局。

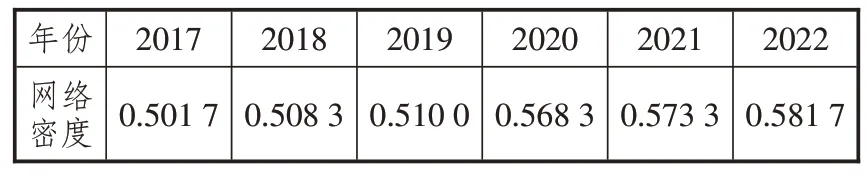

結(jié)合前文計(jì)算的城市中心度數(shù)據(jù),運(yùn)用公式(17)和公式(18)測(cè)度我國(guó)國(guó)際消費(fèi)中心城市整體網(wǎng)絡(luò)密度,結(jié)果如表6 所示。由表6 可知,我國(guó)國(guó)際消費(fèi)中心城市網(wǎng)絡(luò)密度整體處于中等發(fā)展水平且呈現(xiàn)逐年上升趨勢(shì),說(shuō)明各城市在培育和建設(shè)國(guó)際消費(fèi)中心城市進(jìn)程中的聯(lián)系日益緊密,但整體網(wǎng)絡(luò)密度仍有進(jìn)一步提升空間。我國(guó)目前尚處在重點(diǎn)培育和建設(shè)國(guó)際消費(fèi)中心城市階段,大部分國(guó)際消費(fèi)中心城市的生產(chǎn)功能和消費(fèi)功能正處在分化與演進(jìn)時(shí)期,城市內(nèi)部和城市間的空間消費(fèi)結(jié)構(gòu)尚不穩(wěn)定[43],城市內(nèi)部協(xié)整發(fā)展程度有待提高,因此我國(guó)國(guó)際消費(fèi)中心城市整體網(wǎng)絡(luò)密度和空間網(wǎng)絡(luò)結(jié)構(gòu)還存在更大程度的優(yōu)化空間。

表6 2017—2022年我國(guó)國(guó)際消費(fèi)中心城市整體網(wǎng)絡(luò)密度測(cè)算結(jié)果

2.節(jié)點(diǎn)網(wǎng)絡(luò)特征分析

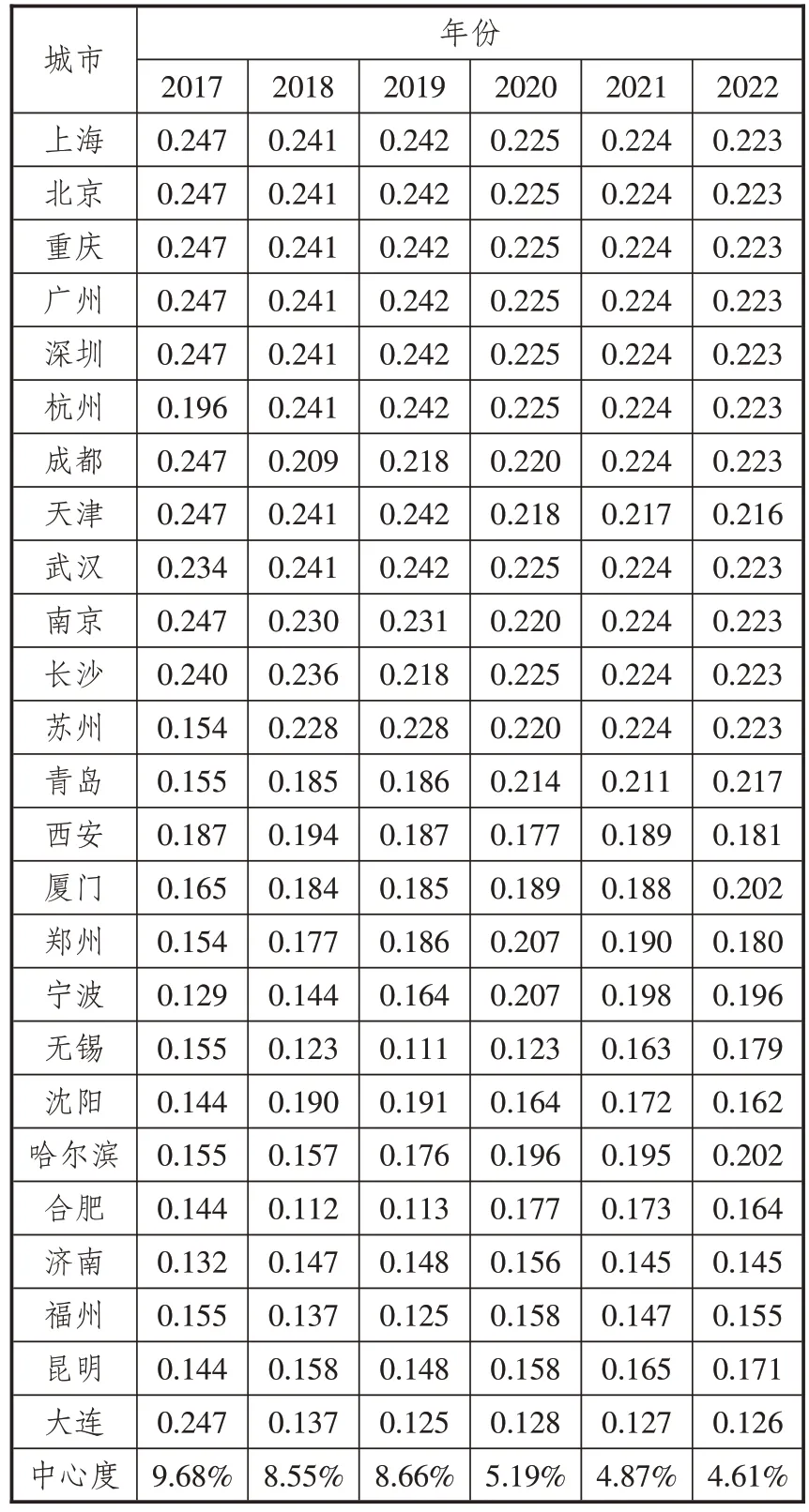

結(jié)合前文城市中心度數(shù)據(jù),運(yùn)用公式(20)計(jì)算我國(guó)國(guó)際消費(fèi)中心城市特征向量中心度,表7為2017—2022年我國(guó)國(guó)際消費(fèi)中心城市特征向量中心度結(jié)果。從整體來(lái)看,我國(guó)國(guó)際消費(fèi)中心城市中心度數(shù)值從2017 年的9.68%降低至2022 年的4.61%,城市特征向量中心度整體均值呈現(xiàn)波動(dòng)下降趨勢(shì),說(shuō)明城市間的消費(fèi)中心地位差距在縮小,各城市在國(guó)際消費(fèi)中心城市建設(shè)過(guò)程中相關(guān)資源要素配置在空間布局層面得到改善,少數(shù)個(gè)體城市在國(guó)際消費(fèi)中心城市建設(shè)中的主導(dǎo)力在下降。

表7 2017—2022年我國(guó)國(guó)際消費(fèi)中心城市特征向量中心度結(jié)果

從單個(gè)城市看,上海、北京、重慶、廣州、深圳和杭州等城市特征向量中心度數(shù)值靠前且趨同,說(shuō)明這些城市間的消費(fèi)主導(dǎo)力量勢(shì)均力敵,在國(guó)際消費(fèi)中心城市網(wǎng)絡(luò)結(jié)構(gòu)中擁有主要影響力,對(duì)其他國(guó)際消費(fèi)中心城市的消費(fèi)帶動(dòng)作用力大。青島、廈門(mén)、寧波、無(wú)錫、哈爾濱、合肥和昆明等城市特征向量中心度數(shù)值波動(dòng)上升,說(shuō)明這些城市在我國(guó)國(guó)際消費(fèi)中心城市消費(fèi)網(wǎng)絡(luò)中的中心地位逐漸增強(qiáng),對(duì)我國(guó)國(guó)際消費(fèi)中心城市發(fā)展的空間網(wǎng)絡(luò)結(jié)構(gòu)起著重要優(yōu)化作用。

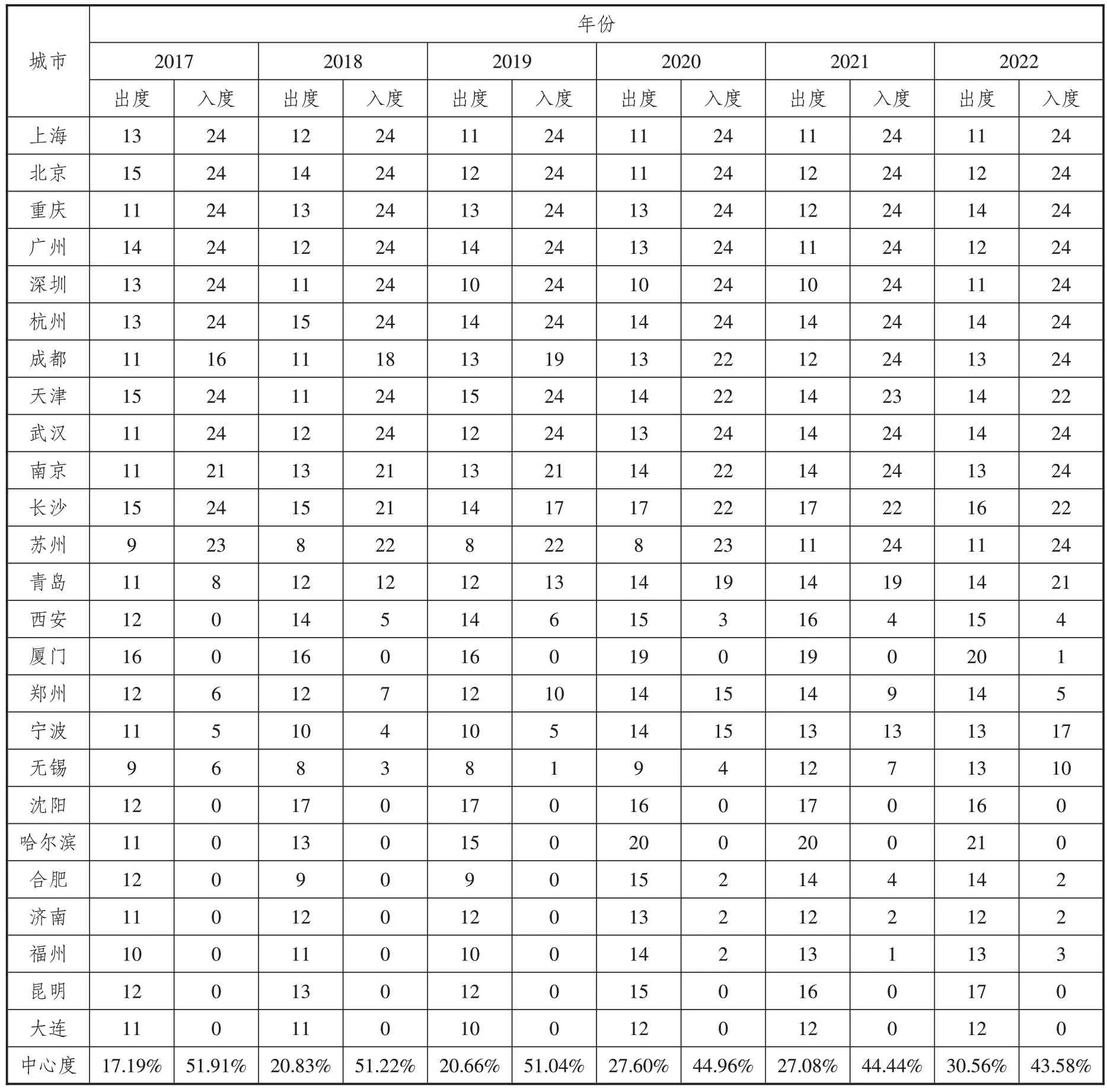

表8 為2017—2022 年我國(guó)國(guó)際消費(fèi)中心城市出度中心度和入度中心度結(jié)果。由表8 可知,2017—2022年我國(guó)國(guó)際消費(fèi)中心城市出度中心度水平表現(xiàn)為波動(dòng)上升趨勢(shì),而城市入度中心度水平呈現(xiàn)波動(dòng)下降趨勢(shì),表明我國(guó)在建設(shè)國(guó)際消費(fèi)中心城市過(guò)程中,城市間形成的消費(fèi)網(wǎng)絡(luò)的擴(kuò)散效應(yīng)增強(qiáng)、城市極化效應(yīng)減弱,城市間有關(guān)消費(fèi)的產(chǎn)業(yè)協(xié)作聯(lián)動(dòng)越發(fā)頻繁,消費(fèi)發(fā)展的空間非均衡性可能得到改善。

表8 2017—2022年我國(guó)國(guó)際消費(fèi)中心城市點(diǎn)度中心度結(jié)果

就城市本身而言,上海、北京、重慶、廣州、深圳、杭州、成都、天津、武漢、南京、長(zhǎng)沙和蘇州等城市的點(diǎn)出度和點(diǎn)入度水平較高,且點(diǎn)入度中心度顯著高于點(diǎn)出度中心度,說(shuō)明這些城市在消費(fèi)空間網(wǎng)絡(luò)中有著更強(qiáng)的消費(fèi)集聚與消費(fèi)虹吸能力,并且城市主要扮演消費(fèi)集聚者角色,更多的優(yōu)質(zhì)消費(fèi)資源向消費(fèi)發(fā)展水平高的城市傾斜、吸收與整合。而西安、廈門(mén)、鄭州、無(wú)錫、沈陽(yáng)、哈爾濱、合肥、濟(jì)南、福州、昆明、大連等城市的點(diǎn)出度水平高于點(diǎn)入度水平,可以看出消費(fèi)發(fā)展水平相對(duì)較低的城市在其連接城市中主要扮演消費(fèi)擴(kuò)散者角色。特別是青島和寧波的點(diǎn)度中心度由點(diǎn)出度中心度占主導(dǎo)轉(zhuǎn)變?yōu)辄c(diǎn)入度中心度占主導(dǎo),說(shuō)明兩個(gè)城市功能逐漸從消費(fèi)擴(kuò)散向消費(fèi)集聚轉(zhuǎn)變。我國(guó)國(guó)際消費(fèi)中心城市消費(fèi)網(wǎng)絡(luò)整體呈現(xiàn)出“高者全局集聚、低者局部擴(kuò)散”的集散效應(yīng)特征。

表9和表10分別為國(guó)際消費(fèi)中心城市發(fā)展的空間網(wǎng)絡(luò)核心城市、2017年和2022年核心-邊緣城市密度矩陣。由表9可知,國(guó)際消費(fèi)中心城市發(fā)展的網(wǎng)絡(luò)核心城市從2017年的11個(gè)擴(kuò)展到12個(gè),城市消費(fèi)空間網(wǎng)絡(luò)的核心區(qū)域緩慢地在擴(kuò)容增量。由表10可知,核心城市間聯(lián)系的緊密程度最高,邊緣城市對(duì)核心城市次之,隨后是核心城市對(duì)邊緣城市以及邊緣城市間的聯(lián)系。從聯(lián)系密度的變化率看,核心城市間以及核心城市對(duì)邊緣城市的聯(lián)系密度在降低,邊緣城市對(duì)核心城市的聯(lián)系密度以及邊緣城市間的聯(lián)系密度在上升,且邊緣城市間聯(lián)系密度上漲幅度高達(dá)657.58%。

表9 空間網(wǎng)絡(luò)核心城市

表10 2017年和2022年核心-邊緣城市密度矩陣

由此可見(jiàn),我國(guó)國(guó)際消費(fèi)中心城市聯(lián)系總體呈現(xiàn)出核心城市占據(jù)主導(dǎo),邊緣城市結(jié)構(gòu)優(yōu)化的特點(diǎn)。雖然核心城市內(nèi)部以及核心城市對(duì)邊緣城市的聯(lián)系有所下降,但目前城市間的高密度聯(lián)系仍以核心城市內(nèi)部聯(lián)系為主導(dǎo)。同時(shí),邊緣城市內(nèi)部以及邊緣城市對(duì)核心城市的聯(lián)系越發(fā)緊密,隨著核心城市數(shù)量的擴(kuò)容,核心-邊緣的非均衡空間發(fā)展格局將會(huì)逐漸改變。

五、結(jié)論與建議

(一)結(jié)論

國(guó)際消費(fèi)中心城市是培育更大范圍消費(fèi)原動(dòng)力的新增長(zhǎng)極,是暢通國(guó)內(nèi)國(guó)際消費(fèi)市場(chǎng)循環(huán)的時(shí)空載體。本文結(jié)合國(guó)際消費(fèi)中心城市特征對(duì)其發(fā)展水平進(jìn)行測(cè)度,并從核密度估計(jì)、收斂性分析以及空間網(wǎng)絡(luò)結(jié)構(gòu)特征等方面剖析了我國(guó)國(guó)際消費(fèi)中心城市發(fā)展的動(dòng)態(tài)演進(jìn)特征,得出以下結(jié)論:

第一,我國(guó)國(guó)際消費(fèi)中心城市發(fā)展水平逐年提升但仍位于低水平發(fā)展階段,城市間發(fā)展差距大且呈現(xiàn)梯隊(duì)分布,其中上海是國(guó)際消費(fèi)中心城市發(fā)展的領(lǐng)頭羊,未來(lái)我國(guó)國(guó)際消費(fèi)中心城市具有較大發(fā)展?jié)撃芘c上升空間。

第二,城市國(guó)際知名度、消費(fèi)繁榮度、商業(yè)活躍度和消費(fèi)滿(mǎn)意度整體表現(xiàn)為波動(dòng)上升態(tài)勢(shì)且消費(fèi)繁榮度漲幅最大,但到達(dá)便利度表現(xiàn)出低水平穩(wěn)態(tài)發(fā)展趨勢(shì),城市交通便捷度還有待進(jìn)一步提升。

第三,國(guó)際消費(fèi)中心城市發(fā)展的絕對(duì)差距大,但隨著大多數(shù)城市追趕效應(yīng)的增強(qiáng),城市間發(fā)展的相對(duì)差距正在縮小,我國(guó)國(guó)際消費(fèi)中心城市向著自身有序、良好的穩(wěn)態(tài)方向發(fā)展。

第四,我國(guó)國(guó)際消費(fèi)中心城市的聯(lián)系密切度和城市網(wǎng)絡(luò)密度在上升,初步形成了以北部“北京+天津”集聚圈、南部“廣州+深圳”集聚圈以及以上海為首包含南京、杭州、武漢、長(zhǎng)沙、重慶和成都等城市在內(nèi)的長(zhǎng)江聯(lián)系帶“兩圈一帶”的空間網(wǎng)絡(luò)格局。城市集散效應(yīng)突出,表現(xiàn)為“高者全局集聚、低者局部擴(kuò)散”,但城市的極化效應(yīng)在減弱、擴(kuò)散效應(yīng)在增強(qiáng)。空間網(wǎng)絡(luò)中核心城市與邊緣城市的聯(lián)系總體呈現(xiàn)出“核心城市占據(jù)主導(dǎo),邊緣城市結(jié)構(gòu)優(yōu)化”特征。由此可見(jiàn),雖然網(wǎng)絡(luò)中心城市占據(jù)國(guó)際消費(fèi)中心城市發(fā)展的主導(dǎo)地位,但隨著邊緣城市網(wǎng)絡(luò)密度的增強(qiáng),邊緣城市對(duì)消費(fèi)資源配置和網(wǎng)絡(luò)結(jié)構(gòu)優(yōu)化起著重要作用。

(二)建議

第一,立足城市比較優(yōu)勢(shì),深入挖掘并梯次培育特色消費(fèi)增長(zhǎng)點(diǎn)。目前我國(guó)國(guó)際消費(fèi)中心城市發(fā)展還處在低水平發(fā)展階段,包含青島、西安、廈門(mén)、鄭州、寧波、昆明、大連等在內(nèi)的大多數(shù)城市消費(fèi)水平偏低,我國(guó)消費(fèi)主要由上海、北京、重慶、廣州和深圳等第一梯隊(duì)和第二梯隊(duì)消費(fèi)突出城市拉動(dòng)。因此,未來(lái)我國(guó)國(guó)際消費(fèi)中心城市可以積極探索并梯次培育新的消費(fèi)增長(zhǎng)擴(kuò)容點(diǎn),重點(diǎn)挖掘、扶持和建設(shè)具有城市本土特色的消費(fèi)品與國(guó)際知名品牌,分梯次培育一批國(guó)際性、區(qū)域性和地方性消費(fèi)中心節(jié)點(diǎn)城市,同時(shí)依托城市商圈打造消費(fèi)平臺(tái)載體,塑造城市消費(fèi)的核心競(jìng)爭(zhēng)力,提升城市消費(fèi)發(fā)展水平。例如,青島可以利用其臨海優(yōu)勢(shì)打造一批濱海消費(fèi)帶,同時(shí)通過(guò)舉辦青島國(guó)際啤酒節(jié)等大型國(guó)際活動(dòng)提升城市國(guó)際知名度和消費(fèi)水平。西安可以依托其“千年古都”的歷史文化基底,文化賦能商業(yè)發(fā)展,建設(shè)成富有中華歷史文化的國(guó)際性文化消費(fèi)中心城市。廈門(mén)、寧波和昆明等城市充分發(fā)揮文旅資源優(yōu)勢(shì),通過(guò)消費(fèi)新場(chǎng)景、新業(yè)態(tài)、新模式打造區(qū)域性國(guó)際海濱消費(fèi)城市、民族文化消費(fèi)體驗(yàn)地。

第二,完善城市交通基礎(chǔ)設(shè)施建設(shè),突出重點(diǎn)打造現(xiàn)代綜合立體交通網(wǎng)絡(luò)。從國(guó)際消費(fèi)中心城市發(fā)展的五個(gè)維度看,到達(dá)便利度得分最低,交通基礎(chǔ)設(shè)施建設(shè)短板突出,嚴(yán)重制約著我國(guó)國(guó)際消費(fèi)中心城市的發(fā)展。因此,應(yīng)進(jìn)一步加大國(guó)際消費(fèi)中心城市交通基礎(chǔ)設(shè)施建設(shè)力度,依托城市區(qū)位優(yōu)勢(shì)打造布局合理、重點(diǎn)突出的現(xiàn)代綜合立體交通網(wǎng)絡(luò)。如杭州可從陸海空多維度打造承接國(guó)內(nèi)外融合發(fā)展的綜合性交通樞紐,成都應(yīng)著重強(qiáng)化陸海空樞紐能級(jí)、增強(qiáng)交通服務(wù)品質(zhì)以及推進(jìn)交通綠色低碳發(fā)展,天津可依托京津冀城市群共建國(guó)際海港、區(qū)域港口以及軌道交通樞紐集群,寧波突出港口優(yōu)勢(shì)重點(diǎn)打造海港、空港和陸港聯(lián)動(dòng)的國(guó)際性港口樞紐節(jié)點(diǎn)城市,無(wú)錫應(yīng)進(jìn)一步完善區(qū)域性交通樞紐銜接建設(shè)與交通網(wǎng)絡(luò)服務(wù)工作。而各城市內(nèi)部應(yīng)深入優(yōu)化路網(wǎng)建設(shè),數(shù)智賦能交通服務(wù)體系,重點(diǎn)暢通“一小時(shí)通勤圈”和高效物流圈,提升國(guó)際消費(fèi)中心城市流通現(xiàn)代化水平。

第三,積極把握我國(guó)國(guó)際消費(fèi)中心城市發(fā)展的動(dòng)態(tài)變化過(guò)程,多層級(jí)優(yōu)化城市消費(fèi)資源空間配置。通過(guò)打造標(biāo)志性地標(biāo)商圈、舉辦大型國(guó)際性賽事活動(dòng)以及塑造品質(zhì)消費(fèi)場(chǎng)景等方式,將重慶、廣州、深圳和成都等擁有巨大消費(fèi)能級(jí)城市建設(shè)成特色突出的國(guó)際消費(fèi)中心城市。重視對(duì)西安、青島、廈門(mén)、鄭州、寧波等第三梯隊(duì)城市消費(fèi)資源的靶向引導(dǎo)與重點(diǎn)支持,加速城市生產(chǎn)和消費(fèi)功能的分化與協(xié)整,通過(guò)增加城市消費(fèi)體量、優(yōu)化城市消費(fèi)環(huán)境、完善城市功能配套設(shè)施等方式,弱化要素資源向北京、上海等個(gè)別城市的集聚與虹吸效應(yīng),改善國(guó)際消費(fèi)中心城市間消費(fèi)資源空間不合理配置問(wèn)題,縮小與頭部城市消費(fèi)發(fā)展的相對(duì)差距。

第四,重視我國(guó)國(guó)際消費(fèi)中心城市發(fā)展的空間網(wǎng)絡(luò)結(jié)構(gòu)特征,逐步形成以點(diǎn)帶面、以圈擴(kuò)容、結(jié)構(gòu)優(yōu)化的消費(fèi)空間發(fā)展格局。我國(guó)國(guó)際消費(fèi)中心城市已初步形成了“兩圈一帶”城市空間網(wǎng)絡(luò)布局和“高者全局集聚、低者局部擴(kuò)散”的集散效應(yīng)特點(diǎn),未來(lái)應(yīng)持續(xù)推進(jìn)并強(qiáng)化“兩圈一帶”城市的消費(fèi)輻射與聯(lián)動(dòng)作用,發(fā)揮上海、北京、重慶、廣州、深圳、杭州、成都、天津、武漢、南京、長(zhǎng)沙和蘇州等核心城市“消費(fèi)集聚”作用,同時(shí)重視青島、廈門(mén)、寧波、無(wú)錫、哈爾濱、合肥和昆明等邊緣城市“消費(fèi)擴(kuò)散”和空間網(wǎng)絡(luò)結(jié)構(gòu)的優(yōu)化作用,利用消費(fèi)聚合與消費(fèi)引流方式逐步形成核心城市以點(diǎn)帶面、以圈擴(kuò)容,邊緣城市結(jié)構(gòu)優(yōu)化的消費(fèi)空間發(fā)展格局,進(jìn)一步提升我國(guó)國(guó)際消費(fèi)中心城市空間網(wǎng)絡(luò)發(fā)展水平。

注釋?zhuān)?/p>

①相關(guān)文件主要包括各省市出臺(tái)的有關(guān)培育或建設(shè)國(guó)際消費(fèi)中心城市的實(shí)施方案、實(shí)施意見(jiàn)、行動(dòng)計(jì)劃、戰(zhàn)略規(guī)劃等有著具體做法的官方文件。

②相關(guān)圖標(biāo)備索。

猜你喜歡

中國(guó)核電(2021年3期)2021-08-13 08:56:36

中國(guó)臨床醫(yī)學(xué)影像雜志(2019年1期)2019-04-25 06:49:28

家庭影院技術(shù)(2018年11期)2019-01-21 02:20:52

紅土地(2018年12期)2018-04-29 09:16:48

華人時(shí)刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

中國(guó)衛(wèi)生(2016年5期)2016-11-12 13:25:42

中國(guó)衛(wèi)生(2015年2期)2015-11-12 13:13:54

當(dāng)代縣域經(jīng)濟(jì)(2015年12期)2015-03-20 15:51:06

創(chuàng)業(yè)家(2015年7期)2015-02-27 07:54:15