如何促進(jìn)物價(jià)低位回升

2024-01-25 08:37:33廖宗魁

證券市場(chǎng)周刊 2024年3期

關(guān)鍵詞:經(jīng)濟(jì)

廖宗魁

國際油價(jià)從2022年120美元的高點(diǎn)跌至70美元附近。

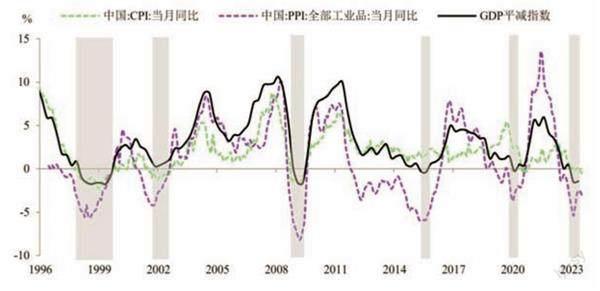

國家統(tǒng)計(jì)局?jǐn)?shù)據(jù)顯示,2023年全國居民消費(fèi)價(jià)格指數(shù)(CPI)同比增長0.2%,低于3%左右的年度預(yù)期目標(biāo),也明顯低于2013-2022年2%的CPI平均增速。從月度情況看,除了2023年1月外,其余月份CPI同比增速都低于1%,而且在2023年10月-12月連續(xù)三個(gè)月出現(xiàn)同比負(fù)增長。

物價(jià)水平過高顯然不好,后疫情時(shí)代的歐美就深受高通脹的困擾。但物價(jià)水平過低也不是好事情,它會(huì)變相增加居民的負(fù)債成本,從而抑制消費(fèi);也會(huì)抬高經(jīng)濟(jì)中的實(shí)際利率,讓企業(yè)和地方政府的實(shí)際融資成本上升,挫傷企業(yè)的投資積極性,且不利于地方債務(wù)的化解。

當(dāng)前物價(jià)水平偏低,既有食品價(jià)格尤其是豬肉價(jià)格下降、原油等大宗商品價(jià)格下跌的影響,也反映出經(jīng)濟(jì)復(fù)蘇動(dòng)力不強(qiáng),有效需求不足的現(xiàn)實(shí)。

物價(jià)偏低已經(jīng)引起了決策層的重視。2023年12月召開的中央經(jīng)濟(jì)工作會(huì)議提出,“保持流動(dòng)性合理充裕,社會(huì)融資規(guī)模、貨幣供應(yīng)量同經(jīng)濟(jì)增長和價(jià)格水平預(yù)期目標(biāo)相匹配。”央行貨幣政策委員會(huì)2023年第四季度例會(huì)中也指出,要“促進(jìn)物價(jià)低位回升,保持物價(jià)在合理水平”。

歷史上中國也曾多次遭遇低通脹的困難,比如1998年、2009年、2015年。雖然不同時(shí)期造成低通脹的原因各有不同,但每一次中國都通過政策的正確應(yīng)對(duì)順利地走出了低通脹的困境,歷史上的這些政策應(yīng)對(duì)給了我們哪些啟示呢?

在國內(nèi),衡量物價(jià)水平的指標(biāo)主要有三個(gè):CPI,工業(yè)生產(chǎn)者出廠價(jià)格(PPI)和GDP平減指數(shù)。三者在大趨勢(shì)上是基本一致的,但對(duì)宏觀物價(jià)水平的刻畫各有側(cè)重,在不同經(jīng)濟(jì)周期中的表現(xiàn)也會(huì)有一些差異。

綜合來看,歷史上在1998年、2009年和2015年這三個(gè)時(shí)期,CPI、PPI和GDP平減指數(shù)都出現(xiàn)了持續(xù)的下滑,一些指標(biāo)在一段時(shí)期內(nèi)甚至出現(xiàn)了負(fù)增長。這幾次典型的低通脹時(shí)期,都遭遇了外需下滑、投資需求走弱和部分行業(yè)產(chǎn)能過剩等問題。

1998年遭受亞洲金融危機(jī)的沖擊,外需明顯下滑,出口增速從1997年的20%左右下降到1998年的0.5%,1999年上半年出現(xiàn)了持續(xù)的出口負(fù)增長。外需的下降導(dǎo)致大宗商品價(jià)格大幅下跌,國際油價(jià)期間腰斬。2008年則遭遇了全球金融危機(jī),全球經(jīng)濟(jì)陷入衰退,外需下降幅度非常大,出口增速從之前持續(xù)的高增長轉(zhuǎn)為2009年的-16%。國際油價(jià)也從147美元的歷史高點(diǎn)跌至30美元左右。

目前全球經(jīng)濟(jì)的環(huán)境雖然沒有那么惡劣,但由于各國為了對(duì)抗高通脹紛紛大幅加息,全球經(jīng)濟(jì)也在逐步放緩,大宗商品價(jià)格有所回落,是本輪國內(nèi)低通脹的主要原因之一。2023年出口增速為-4.6%,比2022年下降了11.6個(gè)百分點(diǎn)。國際油價(jià)從2022年120美元的高點(diǎn)跌至70美元附近。

除了外需的下降,過往幾次低通脹時(shí)期都伴隨了內(nèi)需的下滑(尤其是房地產(chǎn)的下行),部分行業(yè)還存在產(chǎn)能過剩問題。隨著上世紀(jì)90年代初的“投資熱”退潮,1999年投資增速跌至個(gè)位數(shù)。行業(yè)的飛速發(fā)展,加上此前的“投資熱”,導(dǎo)致很多傳統(tǒng)行業(yè)出現(xiàn)嚴(yán)重的產(chǎn)能過剩,銀行不良率高企。2008年和2015年時(shí)期,房地產(chǎn)市場(chǎng)都遇冷引發(fā)內(nèi)需的下降,比如2008年三四季度房地產(chǎn)增加值都出現(xiàn)了同比負(fù)增長,2014年其增速下降至2%以下。2015年的產(chǎn)能過剩端倪在2012年前后就已經(jīng)顯露,主要集中在高消耗、高排放的資源行業(yè)。

如今后疫情時(shí)代的“傷疤效應(yīng)”和房地產(chǎn)周期的下行使得內(nèi)需不振。2021年三季度以來,房地產(chǎn)增加值同比增速有八個(gè)季度都是負(fù)增長,房地產(chǎn)市場(chǎng)的調(diào)整深度和持續(xù)時(shí)間都遠(yuǎn)超以往周期。

1998年是如何應(yīng)對(duì)低通脹的呢?東吳證券認(rèn)為,一方面供給端的國企改革是重要抓手;另一方面,在需求端,貨幣政策搭臺(tái)、財(cái)政政策唱戲,地產(chǎn)和出口逐步成為新的增長引擎。

面對(duì)國企運(yùn)營“困局”,1998 年 3 月人代會(huì)上提出了國有企業(yè)“三年脫困”(1999-2002 年)的具體目標(biāo),進(jìn)一步加大了國企改革力度。在貨幣政策上,1997 年至1999 年,央行多次降準(zhǔn)降息,1 年期貸款基準(zhǔn)利率三年間累計(jì)調(diào)降超400BP;在財(cái)政政策上,從特別國債到長期建設(shè)國債,點(diǎn)燃經(jīng)濟(jì)復(fù)蘇“主引擎”。 同時(shí),房地產(chǎn)轉(zhuǎn)型成為新的經(jīng)濟(jì)增長點(diǎn)。出口方面,為加入 WTO 積極奔走,2000年中國出口恢復(fù)到27.8%的高增長。

2015年又是如何應(yīng)對(duì)低通脹的呢?供給側(cè)改革發(fā)揮了重要的作用,促使過剩產(chǎn)能行業(yè)得以快速出清。2015年底的中央經(jīng)濟(jì)工作會(huì)議提出了“三去一降一補(bǔ)”——去產(chǎn)能、去庫存、去杠桿、降成本、補(bǔ)短板的供給側(cè)改革任務(wù)。另外,棚改貨幣化安置帶來的房地產(chǎn)市場(chǎng)繁榮大大提升了需求。2015 年 6 月國務(wù)院發(fā)文推動(dòng)棚改貨幣化安置,貨幣化安置不僅激活了商品房銷售,還帶動(dòng)了去庫存與政府土地出讓,帶動(dòng)內(nèi)需快速修復(fù),成為當(dāng)時(shí)走出低通脹的重要政策手段。

目前中國經(jīng)濟(jì)再度面臨物價(jià)水平偏低的問題,歷史上的經(jīng)驗(yàn)帶來了哪些啟示?宏觀政策上如何才能促進(jìn)物價(jià)低位回升呢?

東吳證券認(rèn)為,首先貨幣要寬松,財(cái)政要積極,宏觀政策要協(xié)同。以 1998 年為例,在面臨企業(yè)預(yù)期走弱、債務(wù)化解及居民儲(chǔ)蓄攀升問題時(shí),貨幣寬松效果會(huì)出現(xiàn)一定程度上的弱化。而此時(shí)財(cái)政政策效用相對(duì)直接,增發(fā)的國債一方面化解了銀行不良資產(chǎn),另一方面投向基建托底需求。2023年底的中央經(jīng)濟(jì)工作會(huì)議中也強(qiáng)調(diào)“增強(qiáng)宏觀政策取向一致性”,反映本輪“再通脹”中財(cái)政注重撬動(dòng),貨幣主動(dòng)補(bǔ)位的政策統(tǒng)籌。

方正證券也認(rèn)為,財(cái)政政策尤其是擴(kuò)大支出端的財(cái)政政策對(duì)破解低通脹更為有效。走出低通脹離不開投資的提速,相比于減稅降費(fèi),當(dāng)前財(cái)政政策需要在支出端發(fā)揮更大的作用。

數(shù)據(jù)來源:Wind,東吳證券研究所

中央經(jīng)濟(jì)工作會(huì)議提出積極的財(cái)政政策要“適度加力”。2023年底召開的全國財(cái)政工作會(huì)議指出,適度加力,主要是保持適當(dāng)支出力度,釋放積極信號(hào);合理安排政府投資規(guī)模,發(fā)揮好帶動(dòng)放大效應(yīng);加大均衡性轉(zhuǎn)移支付力度,兜牢基層“三保”底線;優(yōu)化調(diào)整稅收政策,提高精準(zhǔn)性和針對(duì)性。

財(cái)政政策的適度加力主要體現(xiàn)在支出擴(kuò)大和稅費(fèi)減少,在量上一般都會(huì)反映到財(cái)政赤字上。2023年四季度新增1萬億元國債,2023年中央財(cái)政赤字率上升至3.8%,正是“適度加力”的直接體現(xiàn)。

另外,供給側(cè)的政策同樣重要。東吳證券認(rèn)為,中央經(jīng)濟(jì)工作會(huì)議時(shí)隔多年再提“產(chǎn)能過剩”, 明確強(qiáng)調(diào)“統(tǒng)籌擴(kuò)大內(nèi)需和深化供給側(cè)結(jié)構(gòu)性改革”,參考 1998 年、2015 年的政策應(yīng)對(duì)經(jīng)驗(yàn),一則通過微觀產(chǎn)業(yè)政策調(diào)整供給側(cè)結(jié)構(gòu),找到新的經(jīng)濟(jì)增長點(diǎn);二則通過國企改革實(shí)現(xiàn)產(chǎn)業(yè)轉(zhuǎn)型與降本增效。

方正證券還指出,需要通過改革釋放活力。1998年依靠房改和加入WTO這兩大改革開放窗口,帶動(dòng)需求持續(xù)騰飛。當(dāng)下還需要通過深化改革增加居民收入來擴(kuò)大消費(fèi)。

歷次低通脹路徑中,哪些板塊會(huì)表現(xiàn)更好呢?東吳證券認(rèn)為,不同周期所對(duì)應(yīng)的經(jīng)濟(jì)環(huán)境和刺激政策不同,因此每輪周期行業(yè)板塊表現(xiàn)也不同。比如 2002 年涌出一批新興行業(yè),這也是汽車行業(yè)爆發(fā)的元年,因此汽車板塊表現(xiàn)更加“出類拔萃”。用了更長時(shí)間邁入再通脹路途的 1998 年,在低通脹的后半段區(qū)間主要是高科技板塊(包括傳媒、電子、計(jì)算機(jī)等行業(yè))領(lǐng)漲,而消費(fèi)類(包括美容護(hù)理、紡織服裝等行業(yè))板塊表現(xiàn)相對(duì)落后。

猜你喜歡

今日農(nóng)業(yè)(2022年14期)2022-09-15 01:44:56

民生周刊(2020年13期)2020-07-04 02:49:22

商周刊(2019年18期)2019-10-12 08:51:16

商周刊(2019年18期)2019-10-12 08:51:10

中國外匯(2019年23期)2019-05-25 07:06:20

華人時(shí)刊(2018年23期)2018-03-21 06:26:00

西部大開發(fā)(2017年7期)2017-06-26 03:14:00

中國工程咨詢(2017年5期)2017-01-25 15:22:24

大社會(huì)(2016年6期)2016-05-04 03:42:05

金色年華(2016年13期)2016-02-28 01:43:33