機(jī)構(gòu)投資者持股、高管激勵(lì)與企業(yè)創(chuàng)新

2024-01-30 14:34:56牟紹波袁紅霞周凌

會(huì)計(jì)之友 2024年4期

牟紹波 袁紅霞 周凌

【摘 要】 機(jī)構(gòu)投資者是提升上市公司治理水平、促進(jìn)企業(yè)創(chuàng)新的重要力量。文章以2012—2021年滬深A(yù)股上市公司為研究樣本,運(yùn)用面板回歸模型和中介效應(yīng)模型實(shí)證檢驗(yàn)機(jī)構(gòu)投資者持股對(duì)企業(yè)創(chuàng)新的影響,以及高管激勵(lì)在兩者關(guān)系之間的中介作用。研究發(fā)現(xiàn),機(jī)構(gòu)投資者持股顯著提升了企業(yè)創(chuàng)新投入水平和創(chuàng)新產(chǎn)出水平;高管薪酬激勵(lì)和高管股權(quán)激勵(lì)均發(fā)揮了部分中介作用,即機(jī)構(gòu)投資者可以通過(guò)提升高管激勵(lì)水平促進(jìn)企業(yè)創(chuàng)新。進(jìn)一步使用Heckman兩階段法、更換變量衡量方式以及滯后兩期進(jìn)行穩(wěn)健性檢驗(yàn)后,研究結(jié)論依然成立。本研究對(duì)機(jī)構(gòu)投資者積極參與公司治理、企業(yè)進(jìn)一步完善治理機(jī)制,進(jìn)而提升企業(yè)創(chuàng)新水平具有一定的實(shí)踐意義。

【關(guān)鍵詞】 機(jī)構(gòu)投資者持股; 企業(yè)創(chuàng)新; 薪酬激勵(lì); 股權(quán)激勵(lì)

【中圖分類號(hào)】 F275? 【文獻(xiàn)標(biāo)識(shí)碼】 A? 【文章編號(hào)】 1004-5937(2024)04-0088-08

一、引言

黨的二十大報(bào)告明確指出,要堅(jiān)持創(chuàng)新在我國(guó)現(xiàn)代化建設(shè)全局中的核心地位,強(qiáng)化企業(yè)科技創(chuàng)新主體地位,促進(jìn)各類創(chuàng)新要素向企業(yè)集聚。機(jī)構(gòu)投資者作為資本市場(chǎng)中的重要力量,是企業(yè)獲取創(chuàng)新投入資金以及創(chuàng)新互補(bǔ)性資源的重要來(lái)源。同時(shí),政府監(jiān)管部門也在不斷健全機(jī)構(gòu)投資者參與公司治理的機(jī)制,鼓勵(lì)機(jī)構(gòu)投資者積極參與公司決策,以發(fā)揮其中長(zhǎng)期資金的“壓艙石”作用和市場(chǎng)創(chuàng)新的“領(lǐng)頭羊”作用[1]。隨著規(guī)模結(jié)構(gòu)和投資理念日趨完善,機(jī)構(gòu)投資者被賦予了服務(wù)于我國(guó)創(chuàng)新驅(qū)動(dòng)發(fā)展戰(zhàn)略的新功能定位[2],將會(huì)更加積極地持續(xù)關(guān)注和深入?yún)⑴c企業(yè)治理行為,提高資本市場(chǎng)資源配置效率,為企業(yè)開(kāi)展創(chuàng)新活動(dòng)提供良好的市場(chǎng)環(huán)境和助推力。基于此,探究機(jī)構(gòu)投資者持股對(duì)企業(yè)創(chuàng)新的影響切合于當(dāng)前實(shí)際,對(duì)提升上市公司創(chuàng)新水平、促進(jìn)我國(guó)經(jīng)濟(jì)高質(zhì)量發(fā)展具有重要意義。

良好的公司治理使企業(yè)更加關(guān)注長(zhǎng)期發(fā)展,有利于企業(yè)建立起創(chuàng)新的長(zhǎng)效投入機(jī)制[3]。作為企業(yè)重要的外部治理機(jī)制,機(jī)構(gòu)投資者在資金規(guī)模、風(fēng)險(xiǎn)管理和人才信息挖掘等方面具有優(yōu)勢(shì),能夠發(fā)揮外部監(jiān)督效應(yīng),有效約束管理層自利行為,促使管理者增加創(chuàng)新投資[4]。但是,也有學(xué)者認(rèn)為我國(guó)機(jī)構(gòu)投資者的投資理念尚不成熟,進(jìn)入企業(yè)以后可能更多表現(xiàn)為盤剝行為,在取得超額收益后就會(huì)快速退出,會(huì)抑制企業(yè)技術(shù)創(chuàng)新[5]。從已有研究可見(jiàn),因制度背景等因素對(duì)機(jī)構(gòu)投資者持股與企業(yè)創(chuàng)新關(guān)系的研究存在爭(zhēng)議,且從內(nèi)部治理視角探究其中作用機(jī)制的文獻(xiàn)較少。高管激勵(lì)作為緩解機(jī)構(gòu)股東和高管委托代理問(wèn)題的有效內(nèi)部治理機(jī)制,可以協(xié)同兩者之間的利益目標(biāo),提高管理層在創(chuàng)新投資中承擔(dān)風(fēng)險(xiǎn)的意愿,促進(jìn)公司積極開(kāi)展高質(zhì)量、高價(jià)值的創(chuàng)新活動(dòng)[6]。作為資本市場(chǎng)的重要參與者,我國(guó)機(jī)構(gòu)投資者持股是否發(fā)揮了積極的公司治理效應(yīng),能否促進(jìn)企業(yè)提升創(chuàng)新水平以及影響機(jī)制如何,仍需要進(jìn)一步地深入研究和檢驗(yàn)。

綜上,本文以2012—2021年滬深A(yù)股公司為研究樣本,基于創(chuàng)新投入和創(chuàng)新產(chǎn)出兩個(gè)維度,實(shí)證檢驗(yàn)機(jī)構(gòu)投資者持股對(duì)企業(yè)創(chuàng)新的影響;進(jìn)一步,從高管激勵(lì)視角出發(fā)探究機(jī)構(gòu)投資者持股對(duì)企業(yè)創(chuàng)新的作用路徑。本文的邊際貢獻(xiàn)在于:第一,以往關(guān)于企業(yè)創(chuàng)新影響因素的研究多基于單一視角,本文從內(nèi)外部治理的綜合視角出發(fā),構(gòu)建了“機(jī)構(gòu)投資者持股—高管激勵(lì)—企業(yè)創(chuàng)新”研究框架,豐富了機(jī)構(gòu)投資者治理行為與治理效應(yīng)研究,明晰了機(jī)構(gòu)投資者持股對(duì)企業(yè)創(chuàng)新的作用路徑。第二,由于機(jī)構(gòu)選擇投資公司具有一定的傾向性,導(dǎo)致以往研究面臨內(nèi)生性的影響,本文綜合運(yùn)用普通最小二乘法和Heckman兩階段法解決內(nèi)生性問(wèn)題,以期為這一領(lǐng)域的研究結(jié)論提供穩(wěn)健性證據(jù)。

二、理論分析與研究假設(shè)

(一)機(jī)構(gòu)投資者持股與企業(yè)創(chuàng)新

作為資本市場(chǎng)的重要投資力量和企業(yè)的重要股東,機(jī)構(gòu)投資者對(duì)企業(yè)創(chuàng)新具有重要影響。創(chuàng)新活動(dòng)需要持續(xù)大量的資源投入,機(jī)構(gòu)投資者具備的資金規(guī)模優(yōu)勢(shì)和信息獲取優(yōu)勢(shì),能夠提高公司信息透明度、促進(jìn)私有信息傳遞[7],有效緩解研發(fā)活動(dòng)中的融資約束,為企業(yè)的創(chuàng)新活動(dòng)提供資金支持和信息資源。機(jī)構(gòu)投資者作為外部治理主體,在實(shí)現(xiàn)外部監(jiān)督治理方面也發(fā)揮著重要作用。有效監(jiān)督假說(shuō)認(rèn)為,機(jī)構(gòu)投資者借助自身優(yōu)勢(shì)可以對(duì)管理層行為進(jìn)行低成本監(jiān)督,采用“用手投票”的方式發(fā)揮公司治理作用[8]。當(dāng)機(jī)構(gòu)投資者持股比例較高,其監(jiān)督收益會(huì)超過(guò)成本,能夠緩解“搭便車問(wèn)題”,有效制衡管理層侵占公司資金等機(jī)會(huì)主義行為,增加可用于創(chuàng)新投資的資源。大宗持股的“錨定”效應(yīng)也使得“用腳投票”的成本加大,機(jī)構(gòu)投資者會(huì)更傾向于長(zhǎng)期持股并發(fā)揮“積極股東主義”作用,參與公司治理和經(jīng)營(yíng)決策以獲取長(zhǎng)期投資回報(bào)[9]。機(jī)構(gòu)投資者的有效監(jiān)督可以緩解創(chuàng)新過(guò)程中的代理問(wèn)題,減少管理層的短視行為,使企業(yè)對(duì)創(chuàng)新活動(dòng)進(jìn)行更加準(zhǔn)確的評(píng)估[10],從而促使企業(yè)增加研發(fā)投入和創(chuàng)新成果的產(chǎn)出。此外,機(jī)構(gòu)投資者持股還為企業(yè)提供了創(chuàng)新容錯(cuò)機(jī)制,多元化的投資組合使得其承擔(dān)創(chuàng)新失敗風(fēng)險(xiǎn)的能力較強(qiáng),可以為高管的短期創(chuàng)新失敗提供保護(hù)[11],為企業(yè)營(yíng)造良好的創(chuàng)新環(huán)境。隨著持股比例的上升,機(jī)構(gòu)投資者的外部監(jiān)督作用和公司治理效力趨向更大,更有動(dòng)機(jī)和能力發(fā)揮積極的治理效應(yīng),促進(jìn)企業(yè)創(chuàng)新,提升企業(yè)價(jià)值以獲得長(zhǎng)期利益。據(jù)此,本文提出假設(shè)1。

H1:機(jī)構(gòu)投資者持股能夠促進(jìn)企業(yè)創(chuàng)新水平提升。

(二)機(jī)構(gòu)投資者持股、高管激勵(lì)與企業(yè)創(chuàng)新

高管團(tuán)隊(duì)對(duì)制定與實(shí)施戰(zhàn)略規(guī)劃享有決策話語(yǔ)權(quán),是企業(yè)創(chuàng)新活動(dòng)中的關(guān)鍵角色。基于委托代理理論,高管在創(chuàng)新決策中承擔(dān)大部分經(jīng)營(yíng)風(fēng)險(xiǎn),出于自利動(dòng)機(jī)會(huì)與企業(yè)利益目標(biāo)發(fā)生背離,傾向于規(guī)避創(chuàng)新活動(dòng)的開(kāi)展,導(dǎo)致企業(yè)創(chuàng)新投入不足。在公司內(nèi)部治理中,高管激勵(lì)機(jī)制是解決委托代理問(wèn)題的重要手段,可以協(xié)同高管與企業(yè)的利益目標(biāo),縮短兩者之間的利益差距[12],強(qiáng)化高管在經(jīng)營(yíng)決策中的長(zhǎng)期視野,促進(jìn)企業(yè)的長(zhǎng)期實(shí)業(yè)投資和創(chuàng)新投資[13]。具體而言,貨幣薪酬激勵(lì)將高管薪酬與經(jīng)營(yíng)業(yè)績(jī)掛鉤,可以補(bǔ)償高管承擔(dān)的創(chuàng)新風(fēng)險(xiǎn)損失,抑制高管風(fēng)險(xiǎn)規(guī)避傾向和短視行為[14]。股權(quán)激勵(lì)通過(guò)在高管與企業(yè)之間形成長(zhǎng)期的“利益趨同效應(yīng)”,能有效緩解高管和股東對(duì)研發(fā)決策的代理沖突問(wèn)題,增強(qiáng)高管風(fēng)險(xiǎn)承擔(dān)意愿,使得企業(yè)“愿意”并且“能夠”開(kāi)展創(chuàng)新活動(dòng)[15]。

機(jī)構(gòu)投資者作為委托人,在參與公司治理過(guò)程中必然會(huì)采取措施來(lái)加強(qiáng)對(duì)高管的約束力,以保護(hù)股東投資利益不受侵蝕。通過(guò)關(guān)注和參與設(shè)計(jì)薪酬契約等方式對(duì)高管這一關(guān)鍵性的決策人員實(shí)施激勵(lì),可以有效地緩解機(jī)構(gòu)股東與管理者間的代理沖突,補(bǔ)償高管在經(jīng)營(yíng)決策方面所承受的風(fēng)險(xiǎn),激勵(lì)企業(yè)高管開(kāi)展有利于企業(yè)形成核心競(jìng)爭(zhēng)力的創(chuàng)新活動(dòng)。已有文獻(xiàn)發(fā)現(xiàn),機(jī)構(gòu)投資者為了實(shí)現(xiàn)其投資目標(biāo),持股后會(huì)關(guān)注和影響公司高管激勵(lì)制度的建立與實(shí)施[16],通過(guò)在激勵(lì)機(jī)制或合約中為高管早期創(chuàng)新失敗提供保險(xiǎn),使高管有意愿和動(dòng)機(jī)開(kāi)展企業(yè)創(chuàng)新活動(dòng)[17]。隨著持股比例的增加,為追求投資收益最大化,機(jī)構(gòu)投資者會(huì)更加關(guān)注企業(yè)的長(zhǎng)期發(fā)展,積極地參與到公司治理過(guò)程中[18]。同時(shí),機(jī)構(gòu)投資者在企業(yè)重大決策中更具話語(yǔ)權(quán),可以通過(guò)股東大會(huì)、董事會(huì)等渠道參與和監(jiān)督高管激勵(lì)機(jī)制的建立和實(shí)施,進(jìn)而促進(jìn)企業(yè)創(chuàng)新。基于此,本文認(rèn)為隨著機(jī)構(gòu)投資者持股比例的增大,公司會(huì)具有更高的高管激勵(lì)水平,通過(guò)讓管理層分享創(chuàng)新帶來(lái)的長(zhǎng)期收益,有效降低管理層的風(fēng)險(xiǎn)厭惡程度,從而促進(jìn)企業(yè)創(chuàng)新。據(jù)此,本文提出假設(shè)2。

H2:高管激勵(lì)在機(jī)構(gòu)投資者持股影響企業(yè)創(chuàng)新中發(fā)揮中介作用。

三、研究設(shè)計(jì)

(一)樣本選擇與數(shù)據(jù)來(lái)源

本文選取2012—2021年滬深A(yù)股上市公司為研究對(duì)象,考慮到樣本的有效性,剔除ST和*ST股、金融行業(yè)公司、上市未超過(guò)1年的公司、數(shù)據(jù)存在缺失的樣本,并對(duì)連續(xù)變量進(jìn)行1%雙向縮尾處理,最后得到共計(jì)15 626個(gè)有效樣本。本文專利數(shù)據(jù)來(lái)自中國(guó)研究數(shù)據(jù)服務(wù)平臺(tái)(CNRDS)數(shù)據(jù)庫(kù),其他數(shù)據(jù)來(lái)自國(guó)泰安中國(guó)經(jīng)濟(jì)金融研究(CSMAR)數(shù)據(jù)庫(kù)。

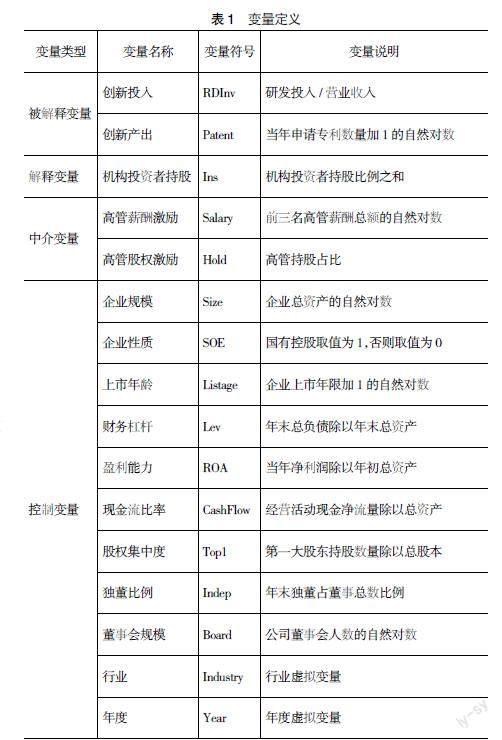

(二)變量定義

1.企業(yè)創(chuàng)新。本文從創(chuàng)新投入和創(chuàng)新產(chǎn)出兩個(gè)方面衡量企業(yè)創(chuàng)新,借鑒肖利平[19]、黎文靖等[20]的做法,采用研發(fā)投入與營(yíng)業(yè)收入的比值測(cè)度創(chuàng)新投入,當(dāng)年專利申請(qǐng)數(shù)加1取自然對(duì)數(shù)測(cè)度創(chuàng)新產(chǎn)出。

2.機(jī)構(gòu)投資者持股。借鑒王瑤等[21]的方法,采用期末機(jī)構(gòu)投資者持股數(shù)占比總股本來(lái)衡量機(jī)構(gòu)投資者持股,包括基金、QFII、券商、保險(xiǎn)、社保基金、信托公司和財(cái)務(wù)公司。

3.高管激勵(lì)。本文借鑒沈達(dá)勇[22]的做法,采用前三名高管薪酬總額的自然對(duì)數(shù)衡量高管薪酬激勵(lì),用高管持股比例衡量高管股權(quán)激勵(lì)。

4.控制變量。借鑒已有相關(guān)研究,選取以下控制變量:企業(yè)規(guī)模、企業(yè)性質(zhì)、上市年齡、財(cái)務(wù)杠桿、盈利能力、現(xiàn)金流比率、股權(quán)集中度、獨(dú)董比例、董事會(huì)規(guī)模,同時(shí)控制行業(yè)和年份固定效應(yīng)。

各變量具體定義如表1所示。

(三)模型構(gòu)建

本文構(gòu)建模型1檢驗(yàn)機(jī)構(gòu)投資者持股對(duì)企業(yè)創(chuàng)新的影響。考慮到機(jī)構(gòu)投資者從入股到影響企業(yè)創(chuàng)新需要一定時(shí)間,為避免滯后性和內(nèi)生性的影響,將解釋變量和控制變量滯后一期。

借鑒溫忠麟等[23]的中介模型檢驗(yàn)方法,構(gòu)建如下計(jì)量模型考察高管薪酬激勵(lì)和高管股權(quán)激勵(lì)在機(jī)構(gòu)投資者持股與企業(yè)創(chuàng)新關(guān)系中的中介效應(yīng):

四、實(shí)證結(jié)果與分析

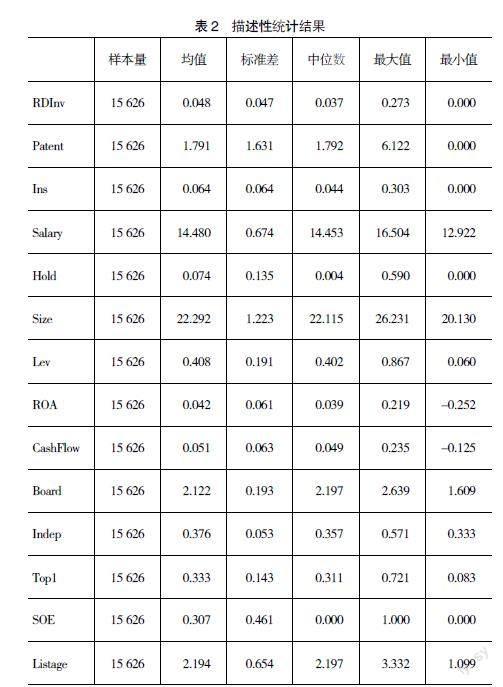

(一)描述性統(tǒng)計(jì)

表2為相關(guān)變量的描述性統(tǒng)計(jì)結(jié)果。其中,創(chuàng)新投入(RDInv)均值為0.048,最大值為0.273;專利申請(qǐng)數(shù)(Patent)均值為1.791,標(biāo)準(zhǔn)差為1.631,可見(jiàn)上市公司研發(fā)投入不足,整體上創(chuàng)新水平較低,企業(yè)間創(chuàng)新產(chǎn)出差距較大。機(jī)構(gòu)持股比例(Ins)均值為0.064,中位數(shù)為0.044,最大值為0.303,雖然部分企業(yè)中機(jī)構(gòu)投資者持股具有重要占比,但整體上機(jī)構(gòu)持股水平較低且企業(yè)間差異較大。

(二)相關(guān)性分析

對(duì)各變量進(jìn)行相關(guān)性分析,結(jié)果顯示(表略)除了Indep與Board之外,其他各變量的相關(guān)系數(shù)絕對(duì)值均小于0.5,且通過(guò)了VIF檢驗(yàn),說(shuō)明變量間不存在嚴(yán)重多重共線性問(wèn)題。機(jī)構(gòu)投資者持股與創(chuàng)新投入的相關(guān)系數(shù)為0.046,與創(chuàng)新產(chǎn)出的相關(guān)系數(shù)為0.102,且均在1%水平上顯著,初步驗(yàn)證本文預(yù)期H1。

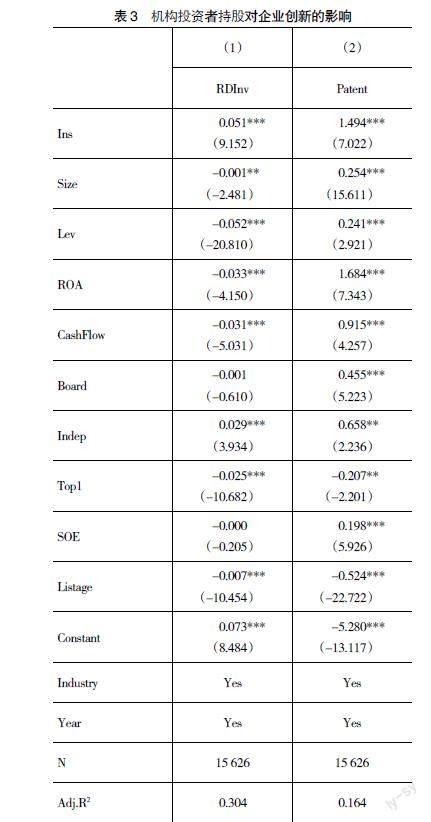

(三)基準(zhǔn)回歸分析

表3報(bào)告了對(duì)H1進(jìn)行檢驗(yàn)的回歸結(jié)果。列(1)機(jī)構(gòu)投資者持股(Ins)的系數(shù)為0.051,在1%的水平上顯著,表明機(jī)構(gòu)投資者持股能夠有效提升企業(yè)的創(chuàng)新投入強(qiáng)度。列(2)機(jī)構(gòu)投資者持股(Ins)的系數(shù)為1.494,且在1%的水平上顯著,表明機(jī)構(gòu)持股可以促進(jìn)企業(yè)增加專利申請(qǐng)數(shù)。檢驗(yàn)結(jié)果表明機(jī)構(gòu)投資者持股對(duì)企業(yè)創(chuàng)新具有顯著的促進(jìn)作用,且對(duì)創(chuàng)新產(chǎn)出的促進(jìn)作用更大,H1得到驗(yàn)證。持股比例越高,機(jī)構(gòu)投資者的利益與公司收益聯(lián)系更密切,并在公司決策中享有更大的話語(yǔ)權(quán),具有更強(qiáng)的動(dòng)機(jī)和能力參與公司治理,監(jiān)督和約束高管可能的短視行為,鼓勵(lì)上市公司進(jìn)行創(chuàng)新投資,還能發(fā)揮其在信息調(diào)查與資源配置方面的優(yōu)勢(shì),幫助企業(yè)提高創(chuàng)新產(chǎn)出水平,從而提升企業(yè)競(jìng)爭(zhēng)力與長(zhǎng)期價(jià)值。

(四)中介效應(yīng)檢驗(yàn)

表4檢驗(yàn)了高管激勵(lì)在機(jī)構(gòu)投資者持股和企業(yè)創(chuàng)新之間的中介作用。列(1)和列(2)檢驗(yàn)了機(jī)構(gòu)投資者持股對(duì)高管激勵(lì)的影響,可見(jiàn)無(wú)論是薪酬激勵(lì)還是股權(quán)激勵(lì),機(jī)構(gòu)投資者持股(Ins)至少在5%水平上顯著為正,表明具有機(jī)構(gòu)持股比例越高的企業(yè)越傾向于保持較高的高管激勵(lì)水平,以促使高管更加積極努力地工作。列(3)、列(4)高管薪酬激勵(lì)(Salary)的回歸系數(shù)在1%的水平上顯著為正,列(5)、列(6)高管股權(quán)激勵(lì)(Hold)的回歸系數(shù)至少在5%的水平上顯著為正,且機(jī)構(gòu)投資者持股對(duì)企業(yè)創(chuàng)新的顯著正向影響依然存在,表明在中介效應(yīng)模型中,機(jī)構(gòu)投資者持股的直接效應(yīng)和間接效應(yīng)均顯著,高管薪酬激勵(lì)和高管股權(quán)激勵(lì)在機(jī)構(gòu)投資者持股和企業(yè)創(chuàng)新之間發(fā)揮了部分中介作用,H2得到驗(yàn)證。機(jī)構(gòu)投資者在參與持股企業(yè)內(nèi)部治理時(shí),能夠通過(guò)提升高管激勵(lì)水平,緩解代理問(wèn)題,提升高管創(chuàng)新意愿,從而促進(jìn)企業(yè)提高創(chuàng)新投入水平和創(chuàng)新產(chǎn)出水平。

(五)穩(wěn)健性檢驗(yàn)

1.Heckman兩階段模型

機(jī)構(gòu)投資者持股與企業(yè)創(chuàng)新之間存在內(nèi)生性問(wèn)題,即機(jī)構(gòu)投資者可能會(huì)主動(dòng)選擇創(chuàng)新能力強(qiáng)的企業(yè)進(jìn)行持股,本部分使用Heckman兩階段法緩解潛在自選擇問(wèn)題。在第一階段回歸,構(gòu)建機(jī)構(gòu)投資者持股是否大于其中位數(shù)的Probit模型,選取各年度分行業(yè)的機(jī)構(gòu)持股中位數(shù)(AIns)作為外生工具變量,因?yàn)槠髽I(yè)所在行業(yè)的平均機(jī)構(gòu)持股水平并不直接影響企業(yè)本身的創(chuàng)新,符合工具變量的要求,其他控制變量與前文一致。在第二階段回歸,將第一階段回歸得出的逆米爾斯比率(IMR)代入模型1中。回歸結(jié)果如表5所示,可見(jiàn)在控制樣本自選擇問(wèn)題后的基準(zhǔn)回歸結(jié)果沒(méi)有發(fā)生實(shí)質(zhì)上的變化,機(jī)構(gòu)投資者持股仍然對(duì)企業(yè)創(chuàng)新具有促進(jìn)作用。

2.更換企業(yè)創(chuàng)新衡量方式

考慮到前文創(chuàng)新投入采用了相對(duì)數(shù)指標(biāo)度量,本部分采用絕對(duì)數(shù)指標(biāo),即研發(fā)投入金額取自然對(duì)數(shù)(RD)度量。在我國(guó)不同專利類型中,發(fā)明專利的科技含量更高,申請(qǐng)難度也更大,因此發(fā)明專利申請(qǐng)數(shù)(Invent)可以作為衡量企業(yè)創(chuàng)新成果的重要指標(biāo)。更換度量指標(biāo)后的回歸檢驗(yàn)結(jié)果如表6所示,機(jī)構(gòu)投資者持股與企業(yè)創(chuàng)新在1%水平上顯著正相關(guān);高管激勵(lì)仍具有中介效應(yīng),各模型的檢驗(yàn)結(jié)果均未發(fā)生實(shí)質(zhì)性改變,結(jié)論具有穩(wěn)健性。

3.滯后兩期檢驗(yàn)

考慮到企業(yè)的創(chuàng)新活動(dòng)周期較長(zhǎng),機(jī)構(gòu)投資者影響企業(yè)創(chuàng)新活動(dòng)具有較長(zhǎng)的滯后期,增加滯后兩期的回歸模型進(jìn)行穩(wěn)健性檢驗(yàn)。表7的回歸結(jié)果顯示,列(1)、列(2)Ins的回歸系數(shù)仍在1%的水平上顯著為正,機(jī)構(gòu)投資者持股對(duì)企業(yè)創(chuàng)新具有正向作用;高管薪酬激勵(lì)和高管股權(quán)激勵(lì)在機(jī)構(gòu)投資者持股和企業(yè)創(chuàng)新之間的中介作用依舊顯著,結(jié)論具有穩(wěn)健性。

五、結(jié)論與建議

本文以2012—2021年滬深A(yù)股上市公司為研究對(duì)象,實(shí)證研究了機(jī)構(gòu)投資者持股對(duì)企業(yè)創(chuàng)新的影響,以及高管激勵(lì)在兩者間的中介作用。研究結(jié)果表明:機(jī)構(gòu)投資者持股發(fā)揮了積極的治理效應(yīng),對(duì)企業(yè)創(chuàng)新投入和創(chuàng)新產(chǎn)出具有顯著的促進(jìn)作用。機(jī)制檢驗(yàn)發(fā)現(xiàn),高管薪酬激勵(lì)和高管股權(quán)激勵(lì)在機(jī)構(gòu)投資者持股促進(jìn)企業(yè)創(chuàng)新過(guò)程中發(fā)揮了部分中介作用。機(jī)構(gòu)投資者能夠通過(guò)提升高管激勵(lì)水平,緩解創(chuàng)新活動(dòng)中的代理問(wèn)題,提升企業(yè)創(chuàng)新水平。研究結(jié)論在使用Heckman兩階段法、更換變量衡量方式、滯后兩期檢驗(yàn)等方法進(jìn)行穩(wěn)健性檢驗(yàn)后依然成立。

基于上述研究結(jié)論,本文提出以下建議。第一,監(jiān)管部門應(yīng)積極引導(dǎo)機(jī)構(gòu)投資者樹(shù)立價(jià)值投資理念,制定更規(guī)范的資本市場(chǎng)投資制度,鼓勵(lì)機(jī)構(gòu)投資者擴(kuò)本增資,充分發(fā)揮機(jī)構(gòu)投資者資本市場(chǎng)“壓艙石”的作用,助力創(chuàng)新驅(qū)動(dòng)發(fā)展戰(zhàn)略的實(shí)施。第二,機(jī)構(gòu)投資者應(yīng)當(dāng)基于自身優(yōu)勢(shì)充分發(fā)揮外部監(jiān)督作用和積極治理效應(yīng),關(guān)注和參與公司內(nèi)部治理機(jī)制的建立,促進(jìn)資本市場(chǎng)穩(wěn)定發(fā)展和企業(yè)創(chuàng)新水平的提升。第三,上市公司應(yīng)積極引入機(jī)構(gòu)投資者,提高其持股比例并建立其參與公司治理的有效途徑,充分發(fā)揮其在改善公司治理水平、提供行業(yè)引領(lǐng)等方面的作用;設(shè)計(jì)科學(xué)有效的高管激勵(lì)機(jī)制,緩解股東與高管間的代理沖突,促進(jìn)高管積極創(chuàng)新,實(shí)現(xiàn)企業(yè)可持續(xù)發(fā)展。

【參考文獻(xiàn)】

[1] 呂昊,賈海東.機(jī)構(gòu)投資者參與公司治理行為指引制度研究[J].證券市場(chǎng)導(dǎo)報(bào),2022,354(1):72-79.

[2] 李遠(yuǎn)慧,陳思.政府補(bǔ)助對(duì)機(jī)構(gòu)投資者與企業(yè)創(chuàng)新產(chǎn)出關(guān)系的調(diào)節(jié)效應(yīng)——來(lái)自2007—2019年A股上市公司的經(jīng)驗(yàn)證據(jù)[J].科技進(jìn)步與對(duì)策,2021,38(20):28-36.

[3] 魯桐,黨印.公司治理與技術(shù)創(chuàng)新:分行業(yè)比較[J].經(jīng)濟(jì)研究,2014,49(6):115-128.

[4] 梁上坤.機(jī)構(gòu)投資者持股會(huì)影響公司費(fèi)用粘性嗎?[J].管理世界,2018,34(12):133-148.

[5] 馮照楨,溫軍,劉慶巖.風(fēng)險(xiǎn)投資與技術(shù)創(chuàng)新的非線性關(guān)系研究——基于省級(jí)數(shù)據(jù)的PSTR分析[J].產(chǎn)業(yè)經(jīng)濟(jì)研究,2016(2):32-42.

[6] 姜帥,龍靜.高管股權(quán)激勵(lì)影響企業(yè)技術(shù)創(chuàng)新的機(jī)制路徑分析——基于我國(guó)民營(yíng)上市公司的經(jīng)驗(yàn)證據(jù)[J].江西師范大學(xué)學(xué)報(bào)(哲學(xué)社會(huì)科學(xué)版),2022,55(3):96-106.

[7] 楊興全,王麗麗,楊征.機(jī)構(gòu)投資者網(wǎng)絡(luò)關(guān)系與企業(yè)創(chuàng)新:信息資源和信息治理[J].當(dāng)代財(cái)經(jīng),2021,444(11):76-88.

[8] POUND JOHN.Proxy contests and the efficiency of shareholder oversight[J].Journal of Financial Economics,1988,20:237-265.

[9] 李維安,齊魯駿,丁振松.兼聽(tīng)則明,偏信則暗——基金網(wǎng)絡(luò)對(duì)公司投資效率的信息效應(yīng)[J].經(jīng)濟(jì)管理,2017,39(10):44-61.

[10] 張春梅,柳雯艷.機(jī)構(gòu)投資者對(duì)企業(yè)創(chuàng)新績(jī)效影響路徑研究——基于股權(quán)集中度的調(diào)節(jié)作用[J].價(jià)格理論與實(shí)踐,2021(12):114-117,201.

[11] 張強(qiáng),王明濤.機(jī)構(gòu)投資者對(duì)企業(yè)創(chuàng)新的影響機(jī)制——來(lái)自中小創(chuàng)板上市公司的經(jīng)驗(yàn)證據(jù)[J].科技進(jìn)步與對(duì)策,2019,36(13):1-10.

[12] TANG L,et al.Cost stickiness and stock price crash risk:evidence from China[J].Emerging Markets Finance and Trade,2022,58(2):544-569.

[13] 李鑫,佟巖,鐘凱.管理層股權(quán)激勵(lì)與實(shí)體企業(yè)金融化[J].北京工商大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版),2021,36(4):54-66.

[14] 譚躍,汪伶潔.超額商譽(yù)、薪酬激勵(lì)與企業(yè)風(fēng)險(xiǎn)承擔(dān)[J].會(huì)計(jì)之友,2022(4):103-111.

[15] 姜帥,龍靜.高管股權(quán)激勵(lì)影響企業(yè)技術(shù)創(chuàng)新的機(jī)制路徑分析——基于我國(guó)民營(yíng)上市公司的經(jīng)驗(yàn)證據(jù)[J].江西師范大學(xué)學(xué)報(bào)(哲學(xué)社會(huì)科學(xué)版),2022,55(3):96-106.

[16] 趙國(guó)宇,翟秋玲.機(jī)構(gòu)投資者持股、高管激勵(lì)與大股東掏空抑制[J].金融理論與實(shí)踐,2020(2):88-96.

[17] PHILIPPE AGHION,et al.Innovation and institutional ownership[J].The American Economic Review,2013,103(1):277-304.

[18] 吾買爾江·艾山,艾力扎提·吐?tīng)柡椋嵒?機(jī)構(gòu)投資者持股對(duì)企業(yè)價(jià)值的影響研究——基于ESG績(jī)效的中介效應(yīng)分析[J].價(jià)格理論與實(shí)踐,2021,441(3):79-82,167.

[19] 肖利平.公司治理如何影響企業(yè)研發(fā)投入?——來(lái)自中國(guó)戰(zhàn)略性新興產(chǎn)業(yè)的經(jīng)驗(yàn)考察[J].產(chǎn)業(yè)經(jīng)濟(jì)研究,2016(1):60-70.

[20] 黎文靖,鄭曼妮.實(shí)質(zhì)性創(chuàng)新還是策略性創(chuàng)新?——宏觀產(chǎn)業(yè)政策對(duì)微觀企業(yè)創(chuàng)新的影響[J].經(jīng)濟(jì)研究,2016,

51(4):60-73.

[21] 王瑤,郭澤光.機(jī)構(gòu)投資者持股與企業(yè)全要素生產(chǎn)率:有效監(jiān)督還是無(wú)效監(jiān)督[J].山西財(cái)經(jīng)大學(xué)學(xué)報(bào),2021,

43(2):113-126.

[22] 沈達(dá)勇.股票流動(dòng)性、管理層激勵(lì)與企業(yè)技術(shù)創(chuàng)新[J].西安交通大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版),2017,37(5):31-39.

[23] 溫忠麟,葉寶娟.中介效應(yīng)分析:方法和模型發(fā)展[J].心理科學(xué)進(jìn)展,2014,22(5):731-745.