論混合股權結構與高管薪酬業績敏感性

2024-02-21 19:50:22龔浩然梁峰

中國市場 2024年5期

龔浩然 梁峰

摘?要:為了探究混合股權結構對高管薪酬業績敏感性的影響,文章以2011—2021年滬深A股上市公司為樣本,通過門限回歸模型實證檢驗了不同持股比例對業績敏感性的影響。研究發現:上市公司高管薪酬業績敏感性較高,民營與外資參股可以顯著提升薪酬業績敏感性;國有持股比例對高管薪酬業績敏感性存在門檻效應,當國有股比例低于37.7%時,高管薪酬對業績上升及下降均敏感,當高于該比例時,高管薪酬對業績出現黏性。以上結論可為混合所有制改革提供經驗參考。

關鍵詞:薪酬業績敏感性;混合所有制;門檻效應

中圖分類號:F272.92文獻標識碼:A文章編號:1005-6432(2024)05-0045-04

DOI:10.13939/j.cnki.zgsc.2024.05.011

1?引言與文獻綜述

1992年開始的國企混合所有制改革,將民間資本引入國有企業,提升了國有企業的活力。非國有股東的加入使企業形成多元化的股權結構,發揮不同性質股權的優越性。

在市場經濟環境下,高管薪酬和業績之間存在關聯,高管薪酬對業績存在敏感性(Jensen?和?Murphy,1990)。業績上漲會引發薪酬上升,業績下降會引發薪酬降低(徐廣,2018)。但是,一些企業高管薪酬存在只漲不降,漲多降少現象,高管薪酬隨業績變動的不對稱狀態,當業績上升時高管薪酬快速增長,而當業績下降時薪酬不隨業績同步下降,甚至逆勢上漲,即存在薪酬黏性(孫錚和劉浩,2004)。

高管薪酬黏性在國有企業中更為多見。對國企高管薪酬黏性的常見解釋是,國企承擔了較多政策性任務和社會責任,使得企業業績的評估較難,難以區分其“政策性虧損”與“經營性虧損”,因此部分國有企業高管傾向于采取行政級別工資制(廖冠民和沈紅波,2014)。薪酬黏性造成了高管薪酬契約有效性降低,出現國企高管薪酬與業績不匹配現象。此外,國有企業容易出現“所有者缺位”和“內部控制人”的問題,企業高管利用管理層權力制定出利己的薪酬契約,在契約薪酬水平的決定機制中,企業的規模權重大于業績權重,弱化了薪酬的業績敏感性(陳震,2012)。

針對如何提高企業薪酬業績敏感性,降低薪酬業績黏性,存在不同的解決思路。通過對國企高管限薪,能夠在一定程度上解決國企高管薪酬隨業績過快增長,抑制超額薪酬(常風林等,2018)。但是“限薪令”作為一種行政手段,而不是一種市場機制,弱化了薪酬的激勵機制。而且,限薪難以在企業業績下降時,對高管薪酬水平或者增速進行向下調整。

完善的企業內部控制制度能在一定程度上改善高管薪酬業績敏感性。王鐵肩和陳震(2016)認為,內部控制質量與高管薪酬業績敏感性正向相關,內部控制質量提高會增加高管薪酬業績敏感性。蘇衛東和王娜(2016)從兩權分離角度,認為兩權分離度越高,越會抑制企業薪酬的超常增長。

除了以上措施之外,混合所有制對改善高管薪酬業績敏感性具有重要作用。郝陽和龔六堂(2017)研究發現,民營參股增強了國企管理層的薪酬及離職率對業績的敏感度。陳曉珊和劉洪鐸(2019)的研究發現,提高混合所有制企業的民營持股比例會顯著增強高管薪酬業績敏感性。但是,并非所有國企引入了非國有股權都能改善內部控制質量。

已有文獻普遍認為,混合所有制通過不同股權之間的制衡,實現企業內部控制制度的改善,進而改善高管薪酬的業績敏感性。但是,在國有股份與民營股份混合過程中,哪類股權比重有助于提升高管業績敏感性,尚存在不同的結論。彭華和王東方(2021)對我國制造行業的企業研究認為,高管薪酬與國家持股比率正向相關,國家持股比例越高,薪酬對績效的敏感性越強。白俊和王婉婉(2019)研究認為,國企民營化顯著提高了高管的薪酬,但降低了高管的薪酬業績敏感性。陳曉珊和劉洪鐸(2019)研究認為,提高混合所有制企業的民營化程度總體上會顯著增強高管薪酬-業績敏感性,且基于理論推導出在非國有股比例不同的情況下,民營化對高管薪酬業績敏感性的影響存在差異。以上不同的研究結論與使用的樣本期間、研究范圍及研究方法有一定關系。

文章使用近十年我國上市企業數據,檢驗民營與外資參股是否有助于提升高管業績敏感性,探討國有股權比例是否對高管薪酬業績敏感性存在影響。

2?研究假設

民營和外資企業承擔的政策性任務及社會責任相對較少,市場化經營程度較高。隨著市場化程度的提高,高管薪酬業績敏感性逐步上升。在國有企業中提高非國有及外資股權比重,有助于提升高管薪酬的業績敏感性。基于此文章提出假設1如下。

假設1:民營與外資參股有助于提升高管業績敏感性。

已有研究認為簡單的交叉持股并不能改善高管薪酬業績敏感性(蔡貴龍等,2018),只有委派高管參與國企治理才能有效抑制國企高管的超額薪酬及超額在職消費。受該研究啟發,是否交叉持股存在一個門檻,當民營與外資參股達到門檻比例時,其在高管薪酬決策中才能起決定作用,進而影響高管薪酬的業績敏感性,因此提出第二個假設如下。

假設2:?高管薪酬業績敏感性存在國有持股比例門檻效應。

根據薪酬相關理論,高管薪酬水平與多方面因素有關。首先企業的規模會影響高管的薪酬水平。企業規模可以作為企業管理復雜性的代理變量,高管的薪酬水平變動與企業規模變動的吻合度較高,高管薪酬隨著企業規模擴大而上升(梁峰等,2020)。根據租金理論,薪酬合約可視作高管與企業之間對經營收益的分享協議,企業資產收益率是影響高管薪酬的另一個重要因素。從公司治理的角度看,公司監管層對公司的重要決策能產生監督和影響,持有企業股權的監管層因利益與企業一致,更加關注企業的決策,因此監管層持股比例對高管薪酬水平具有影響力。此外,薪酬水平隨著時間而變化,且不同行業之間薪酬水平有較大差異,時間和行業作為高管薪酬水平預測模型的控制變量。

3?實驗設計

3.1?模型設定與變量定義

為了檢驗假設1,構建回歸模型(1)如下。

lnwagei,t=α+β1×Roei,t+β2×Sharei,t+β3×Roei,t×Wavei,t×sharei,t+β4×lnSizei,t+β5×Jshi,t+∑Year+∑Industry+εi,t(1)

式(1)中,被解釋變量lnwage為公司披露的前三名管理層人員薪酬總額的自然對數。文章借鑒張漢南等(2019)的做法,并使用凈資產收益率(Roe)作為企業經營業績度量變量,回歸系數β1反映了經營業績上升時高管薪酬的業績敏感性。Share為民營與外資參股比例合計,取值范圍介于0~1;Wave為衡量企業經營業績是否下降的虛擬變量,經營業績下降時取1,其余情況取0。Wave、Roe與Share的交乘項系數β3反映了企業經營業績下降時,民營與外資參股對于高管薪酬業績敏感性的影響。lnSize為企業年末總資產的自然對數,作為企業規模的度量。Jsh為監管層持股占比,等于監管層持股數量與公司總股數的比值。β5反映了監管層制衡對高管薪酬的影響。Year與Industry分別為年度及行業虛擬變量,作為控制變量,控制時間及行業對高管薪酬的影響。εi,t為隨機擾動項。

為了進一步驗證是否交叉持股對高管薪酬業績敏感性存在門檻效應,驗證假設2,構建門限回歸模型(2)如下。

lnwagei,t=α+β11Roei,t×I(Gyzbi,t<γ)+β12Roei,t×I(Gyzbi,t≥γ)+β21×Wavei,t×Roei,t×I(Gyzbi,t<γ)+β22×Wavei,t×Roei,t×I(Gyzbi,t≥γ)+β3×lnSizei,t+β4×Jshi,t+∑Year+∑Industry+εi,t(2)

式(2)中,Roe,Wave,lnSize,Jsh,Year,Industry含義與式(1)相同。Gyzb為國有持股比例,I(·)為指示函數,γ為國有持股比例的門檻值,Wave與Roe交乘項系數用以衡量當企業業績下降時,在不同國有持股比例的高管薪酬業績敏感性。

3.2?數據說明與變量選取

文章數據來源于國泰安數據庫(CSMAR),數據項包括企業前三位高管薪酬總額、財務績效、股權結構數據。數據期間為2011—2021年,有大約3.4萬個觀測值。由于門限回歸模型需通過平衡面板數據進行估計,因此對樣本剔除了缺失值。為消除極端值影響,對連續變量進行1%的縮尾(winsorize)處理。

4?實證結果

4.1?描述性統計分析

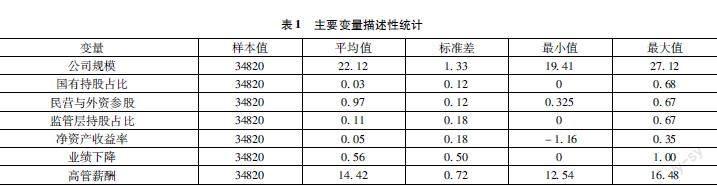

表1是主要變量的描述性統計結果。公司業績方面,凈資產收益率(Roe)介于-1.16~0.35,表明企業之間以及不同年度之間,經營業績差距較大。國有股持股占比平均值為0.03,最大值為0.68,表明上市公司的平均國有持股比例較低。在高管薪酬方面,高管薪酬(lnwage)為前三名高管薪酬總額的自然對數,其均值為14.42,整體薪酬水平較高;最大值與最小值相差3.96,說明我國上市公司高管薪酬存在較大差距。

4.2?民營與外資參股對高管業績薪酬敏感性影響實證檢驗

式(1)的檢驗結果如表2所示。凈資產收益率系數在1%的水平上顯著為正,說明上市公司高管薪酬與公司業績正向相關,隨著經營業績上升,薪酬水平上升。而民營與外資參股比例的回歸系數在1%的水平上顯著為負,說明隨著非國有股權比例上升,高管薪酬水平下降。交乘項Wave×Roe×Share的回歸系數為負且在1%水平上顯著相關,表明在公司經營業績下降時,高管的薪酬業績回報率會隨著民營與外資參股比例的上升而下降,表明高管薪酬業績敏感性隨著民營與外資參股比例的提升而提升,假設1得到驗證。

4.3?國有持股比例對薪酬業績敏感性門檻效應檢驗

4.3.1?門檻效應檢驗

式(2)中,國有持股占比門檻值的估計及其檢驗結果如表3所示。國有持股比例的門檻值的點估計為37.73%,置信度為95%的區間估計為32.8%~40.9%。F檢驗統計量在1%水平上顯著,表明門檻效應確實存在,高管薪酬對于經營業績的回歸系數在門檻值兩端顯著不同。

4.3.2?門檻效應回歸結果

將樣本劃分為門檻值以上、以下兩部分,高管薪酬對數分別對式(2)中的自變量進行回歸,結果如表4所示。當國有持股比例低于37.73%時,凈資產收益率(Roe)以及交乘項的回歸系數均在1%水平上顯著,且凈資產收益率系數為正,交乘項為負,表明國有持股比例在門檻值以下上市企業的高管薪酬業績敏感性較高。

當國有持股比例高于門檻值37.73%時,高管薪酬對凈資產收益率回歸的系數不顯著,表明高管薪酬水平對經營業績不敏感,而門檻值以上高管薪酬與凈資產收益率的回歸結果并不顯著,說明上市公司國有持股比例到了一定程度后,其高管薪酬就不再隨著企業經營業績顯著變化。交乘項Wave×Roe系數在1%的水平上顯著且為正值,表明存在業績下降但高管薪酬仍然上升的情況,假設2得到驗證。

5?結論與啟示

文章考慮了不同所有制股權結構比例對上市公司高管薪酬業績敏感性的相關影響,以?2011—2021年滬深?A?股上市公司為樣本進行實證檢驗。研究發現如下三點結論。

第一,總體上我國上市公司高管薪酬業績敏感性較高,民營與外資參股可以顯著提升薪酬業績敏感性,高管薪酬回報率隨業績同向變化。

第二,國有持股比例對高管薪酬業績敏感性存在顯著的門檻效應。

第三,國有持股比例高于門檻值時,薪酬業績敏感性不再顯著,而國有持股比例低于門檻值時,薪酬業績敏感性較高。

文章研究結論可以對高管激勵實踐提供以下啟示。民營與外資參股可以顯著提升混合所有制上市公司的高管薪酬業績敏感性,應當適度增加經營業績在薪酬制度上的權重。當出現非國有股權無法對國有股權產生顯著影響時,引入“相對業績評價”等客觀業績評價體系,適當地提升不同性質產權之間的制衡和互補關系,從而提升混合所有制企業的薪酬業績敏感性。這樣才能使非國有股東有效制約和監督國企內部人,發揮混合所有制的積極效果,從而促進高管個人薪酬與企業經營業績的有機統一。

參考文獻:

[1]JENSEN,MURPHY.?Performance?and?top?management?incentives[J].Journal?of?political?economy,1990(2):225-264.

[2]徐廣.管理層權力與高管薪酬-業績敏感性研究[J].財會通訊,2018(14):54-57.

[3]孫錚,劉浩.中國上市公司費用“粘性”行為研究[J].經濟研究,2004(12):26-34,84.

[4]廖冠民,沈紅波.國有企業的政策性負擔:動因、后果及治理[J].中國工業經濟,2014(6):96-108.

[5]陳震.經營風險、管理層權力與企業高管層內部薪酬差距[J].經濟管理,2012,34(12):51-61.

[6]常風林,周慧,岳希明.國有企業高管“限薪令”有效性研究[J].經濟學動態,2017(3):40-51.

[7]王鐵肩,陳震.內部控制、董事會結構與高管薪酬-業績敏感性[J].會計之友,2016(3):44-49.

[8]蘇衛東,王娜.上市公司實際控制人與財務可持續增長[J].山東大學學報(哲學社會科學版),2016(3):140-149.

[9]郝陽,龔六堂.國有、民營混合參股與公司績效改進[J].經濟研究,2017,52(3):122-135.

[10]陳曉珊,劉洪鐸.混合所有制企業的民營化程度如何影響高管薪酬-業績敏感性?[J].商業經濟與管理,2019(1):49-61,73.

[11]彭華,王東方.薪酬敏感度影響因素實證分析——以我國制造業上市公司為例[J].金融理論與實踐,2021(10):92-100.

[12]白俊,王婉婉.國企民營化與高管的薪酬業績敏感性——基于我國上市公司民營化樣本實踐的檢驗[J].商業研究,2019(1):127-138.

[13]蔡貴龍,柳建華,馬新嘯.非國有股東治理與國企高管薪酬激勵[J].管理世界,2018,34(5):137-149.

[14]梁峰,劉揚,張小紅.公平視角下的國企高管薪酬水平——仿真測算與比較[J].系統工程理論與實踐,2020,40(2):382-391.

[15]張漢南,孫世敏,馬智穎.高管薪酬黏性形成機理研究:基于掏空視角[J].會計研究,2019(4):65-73.