綠色金融對區(qū)域碳減排的影響及作用機制研究

2024-03-09 00:53:50王彥林張子璇劉艷華

會計之友 2024年5期

王彥林 張子璇 劉艷華

【摘 要】 進(jìn)一步發(fā)展綠色金融是貫徹落實黨的二十大精神關(guān)于生態(tài)文明建設(shè)的重要戰(zhàn)略選擇。文章基于2010—2020年30個省份的面板數(shù)據(jù),實證分析綠色金融對區(qū)域碳排放量的影響及其作用機制。研究結(jié)果表明,我國綠色金融對區(qū)域碳排放量具有顯著的抑制作用,且對東部地區(qū)影響較強,中部次之;從作用機制來看,綠色金融通過支持綠色創(chuàng)新和優(yōu)化產(chǎn)業(yè)結(jié)構(gòu)從而發(fā)揮對區(qū)域碳排放量的抑制作用。同時發(fā)現(xiàn),擴大綠色金融市場規(guī)模,為企業(yè)低碳轉(zhuǎn)型提供資金支持,引導(dǎo)實質(zhì)性技術(shù)創(chuàng)新,優(yōu)化國內(nèi)產(chǎn)業(yè)結(jié)構(gòu)是實現(xiàn)“雙碳”目標(biāo)的關(guān)鍵。研究結(jié)論不僅有助于深化認(rèn)識綠色金融的碳減排效應(yīng),而且對于抓住綠色金融帶來的碳減排機遇,扎實做好區(qū)域“碳達(dá)峰、碳中和”工作具有重要的政策啟示。

【關(guān)鍵詞】 “雙碳”目標(biāo); 綠色金融; 綠色信貸; 碳減排; 中介效應(yīng)

【中圖分類號】 F832.4? 【文獻(xiàn)標(biāo)識碼】 A? 【文章編號】 1004-5937(2024)05-0079-08

一、引言

2020年9月,習(xí)近平主席在第75屆聯(lián)合國大會上正式提出將在2030年之前實現(xiàn)碳達(dá)峰、2060年之前實現(xiàn)碳中和的奮斗目標(biāo)。黨的二十大報告指出,高質(zhì)量發(fā)展是全面建設(shè)社會主義現(xiàn)代化國家的首要任務(wù),推動經(jīng)濟社會發(fā)展綠色化、低碳化是實現(xiàn)高質(zhì)量發(fā)展的關(guān)鍵環(huán)節(jié)。2024年2月,《碳排放權(quán)交易管理暫行條例》發(fā)布。在此背景下,拓寬環(huán)境規(guī)制的投融資渠道,推動技術(shù)創(chuàng)新、淘汰落后產(chǎn)能,加大對環(huán)境友好型項目的融資支持,促進(jìn)產(chǎn)業(yè)結(jié)構(gòu)升級和能源消費結(jié)構(gòu)轉(zhuǎn)型,成為推進(jìn)美麗中國建設(shè)的重要途徑。

當(dāng)前,綠色低碳發(fā)展領(lǐng)域存在巨大資金缺口,為實現(xiàn)“雙碳”目標(biāo),所需投資規(guī)模在100萬億元以上[1]。綠色金融作為可持續(xù)發(fā)展理念在金融領(lǐng)域的創(chuàng)新型實踐,以金融的思維、工具和方式,引導(dǎo)社會資源要素加速流向環(huán)境友好型產(chǎn)業(yè)領(lǐng)域,通過抑制高碳項目、扶持低碳產(chǎn)業(yè)等結(jié)構(gòu)性策略,從根源上轉(zhuǎn)變企業(yè)以高耗能高排放換取經(jīng)濟收益的思路,實現(xiàn)高質(zhì)量發(fā)展和生態(tài)環(huán)保的協(xié)調(diào)統(tǒng)一。

我國的綠色金融已走在全球前列,截至2023年末,21家主要銀行綠色信貸余額達(dá)到27.2萬億元,同比增長31.7%。綠色信貸是以商業(yè)銀行為代表的金融機構(gòu)在授信過程中,秉持經(jīng)濟利益和社會責(zé)任雙重訴求,制定差異化利率和針對性發(fā)放機制,推動經(jīng)濟發(fā)展和環(huán)境保護(hù)的政策手段。近年來,金融監(jiān)管部門發(fā)布了一系列規(guī)范性文件②,進(jìn)一步明確綠色信貸授權(quán)、統(tǒng)計、評價等標(biāo)準(zhǔn),有效抑制了“兩高”行業(yè)債務(wù)融資[2],體現(xiàn)了政府對綠色、低碳、可循環(huán)經(jīng)濟的支持。

現(xiàn)有關(guān)于綠色金融的研究大多集中于對經(jīng)濟發(fā)展的影響,或是聚焦于政策指引層面,綜合考慮了綠色金融發(fā)展對我國不同區(qū)域碳排放強度影響,較少涉及綠色金融對碳排放強度多重作用機制的研究。本文的貢獻(xiàn)和創(chuàng)新在于:第一,基于環(huán)境視角,控制政策、市場、企業(yè)投資融資等多個維度,以30個省級樣本構(gòu)建面板數(shù)據(jù),實證檢驗綠色金融的碳減排效應(yīng),為探索發(fā)展中國家綠色金融市場對環(huán)境污染的影響提供經(jīng)驗證據(jù);第二,從技術(shù)創(chuàng)新、產(chǎn)業(yè)結(jié)構(gòu)、能源消費結(jié)構(gòu)多個渠道,揭示綠色金融對區(qū)域碳排放量產(chǎn)生影響途徑的“黑箱”,并根據(jù)所得結(jié)論中的有效減排渠道有針對性地提出對策建議,以期為實現(xiàn)“雙碳”目標(biāo)做出貢獻(xiàn);第三,考慮到中國現(xiàn)階段各區(qū)域經(jīng)濟水平、政策規(guī)劃、地理條件存在較大差異,本文通過實證檢驗各區(qū)域碳排放強度的碳減排效應(yīng)及其作用渠道,并得出相應(yīng)結(jié)論,為優(yōu)化綠色金融的結(jié)構(gòu)性貨幣政策提供經(jīng)驗借鑒。

二、文獻(xiàn)回顧與研究假設(shè)

(一)綠色金融與碳排放

綠色金融的發(fā)展不僅是促進(jìn)金融改革創(chuàng)新的重要環(huán)節(jié),也是推動生態(tài)文明建設(shè)的重要途徑。因此,在“雙碳”目標(biāo)背景下探究其碳減排效應(yīng)正當(dāng)其時。早期關(guān)于綠色金融對碳排放量影響的研究大多采用定性的方法,楊濤等[3]與李淑文[4]對興業(yè)銀行進(jìn)行案例分析,分別闡述了我國綠色金融在低碳視角下的發(fā)展現(xiàn)狀及經(jīng)驗啟示。隨著研究的深入,學(xué)者們開始采用實證研究的方法探究綠色金融對碳排放量的影響,但目前學(xué)術(shù)界尚未達(dá)成一致觀點。部分學(xué)者認(rèn)為地區(qū)金融發(fā)展的同時伴隨著碳排放量的增加,Dogan et al.[5]認(rèn)為,一個地區(qū)金融業(yè)的發(fā)展及其經(jīng)濟水平的提高依賴于對資源的消耗,從而增加區(qū)域碳排放量。陳碧瓊等[6]利用空間計量模型進(jìn)行檢驗,結(jié)果表明金融市場規(guī)模的擴大顯著提高碳排放水平。另一部分研究聚焦于對金融市場整體的碳減排效應(yīng)評估[7],張偉偉等[8]指出推進(jìn)國際綠色金融合作有助于降低金融風(fēng)險并實現(xiàn)可持續(xù)發(fā)展,盧治達(dá)[9]基于CDM實證研究表明碳金融市場的發(fā)展有助于減少我國資源型產(chǎn)業(yè)的碳排放。還有部分研究側(cè)重于綠色金融業(yè)務(wù)發(fā)展的碳減排效果分析,局限于金融數(shù)據(jù)的可獲得性,現(xiàn)有研究多以綠色信貸為主要研究對象。王鳳榮等[10]認(rèn)為,綠色信貸是受到環(huán)境監(jiān)管的信貸供給,受到相關(guān)政策的影響帶有“頂層設(shè)計”的信號。據(jù)此,提出假設(shè)1。

H1:綠色金融對區(qū)域碳排放強度起到抑制作用。

(二)綠色金融對碳排放強度的作用機制分析

綠色金融能夠基于環(huán)境保護(hù)有效促進(jìn)區(qū)域綠色技術(shù)創(chuàng)新[11],綠色技術(shù)創(chuàng)新通過節(jié)能降碳實現(xiàn)生態(tài)環(huán)境可持續(xù)發(fā)展[12]。根據(jù)“波特假說”理論,環(huán)境保護(hù)與經(jīng)濟發(fā)展并不是完全對立的,綠色金融市場能夠支持企業(yè)實現(xiàn)深層次高水平技術(shù)創(chuàng)新,同時緩解因短期環(huán)境規(guī)制帶來的成本過高的問題,從而在促進(jìn)經(jīng)濟增長的同時實現(xiàn)綠色低碳轉(zhuǎn)型[13]。Soundarrajan et al.[14]認(rèn)為綠色金融能夠為低碳環(huán)保項目提供差異化成本的要素供給。然而,耿曉媛等[15]認(rèn)為綠色信貸政策對企業(yè)綠色創(chuàng)新起到抑制作用。李清文等[16]基于風(fēng)險與收益角度考慮,深層次的技術(shù)低碳轉(zhuǎn)型會延長生命周期,從而產(chǎn)生巨大的成本,而風(fēng)險對沖機制能夠給企業(yè)融資階段帶來便利,協(xié)助企業(yè)完成技術(shù)綠色升級。吳晟等[17]指出綠色金融市場能夠在協(xié)助企業(yè)提高生態(tài)創(chuàng)新的同時,規(guī)避金融風(fēng)險和社會風(fēng)險。綜上,認(rèn)為綠色金融市場能夠通過促進(jìn)企業(yè)節(jié)能降碳技術(shù)創(chuàng)新,從而起到抑制區(qū)域碳排放量的效果。基于此,提出假設(shè)2。

H2:綠色創(chuàng)新在綠色金融和區(qū)域碳排放強度中具有中介作用。

綠色金融市場通過差異化的借貸政策,以懲罰性的高額利率和融資約束為手段,提高“兩高一剩”企業(yè)融資門檻[18],增加融資壓力,倒逼高污染企業(yè)進(jìn)行低碳轉(zhuǎn)型,引導(dǎo)資金流向資源技術(shù)節(jié)約型和生態(tài)環(huán)保型產(chǎn)業(yè)。蘇冬蔚等[19]通過實證研究表明,綠色信貸的懲罰機制有助于迫使高污染企業(yè)淘汰落后產(chǎn)能,通過信貸杠桿從源頭上扶持可持續(xù)發(fā)展的綠色產(chǎn)業(yè)。蘇任剛等[20]認(rèn)為綠色金融能夠通過促進(jìn)低碳產(chǎn)業(yè)發(fā)展從而推動生態(tài)環(huán)境的可持續(xù)發(fā)展。胡懷敏等[21]通過實證研究發(fā)現(xiàn),綠色金融發(fā)展較好的區(qū)域能夠更加有效地實現(xiàn)產(chǎn)業(yè)結(jié)構(gòu)升級,從而減少碳排放強度。隨著綠色金融市場的發(fā)展,我國產(chǎn)業(yè)結(jié)構(gòu)不斷向第三產(chǎn)業(yè)傾斜,依賴煤炭能源的傳統(tǒng)產(chǎn)業(yè)逐漸失去價格優(yōu)勢,低碳環(huán)保的新興產(chǎn)業(yè)具有更大的發(fā)展?jié)摿Γ纬闪夹匝h(huán)。因此,提出假設(shè)3。

H3:產(chǎn)業(yè)結(jié)構(gòu)調(diào)整在綠色金融和區(qū)域碳排放強度中具有中介作用。

首先,綠色金融市場的發(fā)展有助于轉(zhuǎn)變消費者的能源消費結(jié)構(gòu)。武力超等[22]認(rèn)為綠色金融市場的發(fā)展將會帶動國家經(jīng)濟發(fā)展,進(jìn)而影響消費結(jié)構(gòu)。其次,區(qū)別于普通金融工具的股東利益最大化準(zhǔn)則,綠色金融的核心價值導(dǎo)向是可持續(xù)發(fā)展理念。劉傳哲等[23]認(rèn)為,綠色信貸能夠推動我國環(huán)保產(chǎn)業(yè)發(fā)展,進(jìn)而優(yōu)化能源消費結(jié)構(gòu)。高曉燕等[24]指出,綠色金融的發(fā)展能夠為低碳環(huán)保的新能源企業(yè)減輕技術(shù)研發(fā)的資金負(fù)擔(dān),并為其企業(yè)發(fā)展的融資問題提供幫助。隨著綠色金融市場的發(fā)展,低碳環(huán)保行業(yè)更容易獲得融資支持,社會環(huán)保意識普遍提高,對化石能源的消費量降低,使得能源消費結(jié)構(gòu)低碳化。為此,提出假設(shè)4。

H4:能源消費結(jié)構(gòu)調(diào)整在綠色金融和區(qū)域碳排放強度中具有中介作用。

三、樣本選取與模型構(gòu)建

(一)樣本選取與數(shù)據(jù)來源

由于港澳臺和西藏地區(qū)數(shù)據(jù)不完整,將其剔除。最終本文選用2010—2020年間30個省級樣本構(gòu)建面板數(shù)據(jù)進(jìn)行實證檢驗。

被解釋變量數(shù)據(jù)主要來源于《中國能源統(tǒng)計年鑒》、《綜合能耗計算通則》(GB/T 2589-2020)等;中介變量數(shù)據(jù)來源于《中國工業(yè)統(tǒng)計年鑒》、《中國能源統(tǒng)計年鑒》、中國研究數(shù)據(jù)服務(wù)平臺(CNRDS)、《國際專利綠色分類清單》;控制變量數(shù)據(jù)主要來源于《中國統(tǒng)計年鑒》、CSMAR數(shù)據(jù)庫、WIND數(shù)據(jù)庫。

(二)指標(biāo)選取

1.被解釋變量

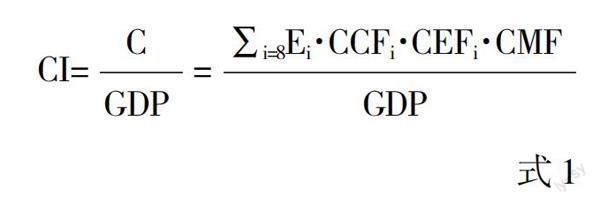

研究選取區(qū)域碳排放強度(CI)作為被解釋變量。考慮到中國各省份區(qū)域經(jīng)濟發(fā)展水平差異較大,本文參考聯(lián)合國政府間氣候變化專門委員會(IPCC)發(fā)布的測算標(biāo)準(zhǔn),測算各區(qū)域每單位產(chǎn)出所產(chǎn)生的碳排放量,構(gòu)建式1:

其中,Ei為各種能源年度消耗量,本文選取8種主要碳排放能源消耗量③;CCFi與CEFi分別為第i種能源的折標(biāo)準(zhǔn)煤系數(shù)和二氧化碳排放系數(shù);CMF為12/44,即每單位CO2中C的質(zhì)量分?jǐn)?shù)。

2.核心解釋變量

選取綠色信貸(GC)代表綠色金融發(fā)展?fàn)顩r作為核心解釋變量。受限于當(dāng)前綠色信貸規(guī)模信息的可獲得性,本文參照謝婷婷等[25]的做法,選用非六大高耗能產(chǎn)業(yè)④利息支出間接代表綠色信貸。

3.中介變量

如前文所述,綠色信貸規(guī)模可能通過影響各省級行政單位的技術(shù)創(chuàng)新、產(chǎn)業(yè)結(jié)構(gòu)、能源結(jié)構(gòu)進(jìn)而發(fā)揮碳減排作用。研究選用綠色創(chuàng)新(GPAT)、產(chǎn)業(yè)結(jié)構(gòu)(IOS)、能源消費結(jié)構(gòu)(EE)作為中介變量,分別以各省份當(dāng)年發(fā)明專利數(shù)量、各地區(qū)第三產(chǎn)業(yè)產(chǎn)值占第二產(chǎn)業(yè)產(chǎn)值比重及煤炭能源消費占能源消費總量的比重來表示。

4.控制變量

20世紀(jì)70年代,西方學(xué)者經(jīng)過多次檢驗提出IPAT模型[26],作為早期定量計算人類行為對自然環(huán)境影響的研究方法,其一般解析式為:

I=P×A×T? 式2

其中I代表環(huán)境污染情況;P為人口數(shù)量;A為經(jīng)濟水平;T為科技水平。IPAT模型簡化了社會發(fā)展水平對資源環(huán)境的影響,后續(xù)學(xué)者們在IPAT模型的基礎(chǔ)上引入指數(shù)關(guān)系,提出隨機回歸模型STIRPAT,其模型為:

I=a×Pb×Ac×Td×μ? 式3

其中,a為模型的常數(shù)項,b、c、d為人口、財富、技術(shù)的指數(shù),μ為誤差項。

研究基于IPAT模型、STIRPAT模型,并參考任亞運[27]的研究方法,選取人口規(guī)模(POP)、人均財富(PGDP)、技術(shù)引進(jìn)(FDI)作為控制變量[28],POP、PGDP取對數(shù)。參考尤志婷等[29]的研究方法,本文控制變量還加入城市化水平(UR)和開放程度(OP),測算式為UR=城鎮(zhèn)人口數(shù)/年末常住人口數(shù),OP=進(jìn)出口總額/國內(nèi)生產(chǎn)總值。

本文指標(biāo)選取及其描述性統(tǒng)計如表1所示。

(三)模型設(shè)定

1993年P(guān)anayoutou[30]將污染程度與人均富裕程度之間關(guān)系稱為環(huán)境庫茲涅茨曲線(EKC),即污染水平和經(jīng)濟水平呈現(xiàn)倒U型曲線。本文為驗證各省綠色金融對區(qū)域碳排放強度的影響效果,基于前人所提出的以上模型,設(shè)定為模型1。

CIi,t=α0+α1GCi,t+α2PGDPi,t+α3PGDPi,t2+α4∑Zi,t+

Yeari+Regioni+ε1? (1)

其中,CIi,t表示省份i在第t年的區(qū)域碳排放強度;GCi,t表示省份i在第t年的綠色信貸規(guī)模;為檢驗倒U型曲線關(guān)系是否存在,選用對數(shù)式PGDPi,t與對數(shù)二次函數(shù)簡化式PGDPi,t2以緩解數(shù)據(jù)的波動性,分別表示各省份富裕程度及其二次項;∑Zi,t表示可能產(chǎn)生影響的控制變量合集;ε1為隨機擾動項;為控制年份和省份中不可觀測的因素影響,模型中加入年份(Year)和省份(Region)雙向固定效應(yīng)。

本文選取技術(shù)創(chuàng)新、產(chǎn)業(yè)結(jié)構(gòu)調(diào)整、能源消費結(jié)構(gòu)三條路徑,參考劉鋒等[31]的研究方法構(gòu)建如下遞歸方程,檢驗綠色金融碳減排的作用機制。

為檢驗H2構(gòu)建模型2和模型3:

GPATi,t=β0+β1GCi,t+β2∑Zi,t+Yeari+Regioni+ε2(2)

CIi,t=γ0+γ1GCi,t+γ2GPATi,t+γ3PGDPi,t+γ4PGDPi,t2+

γ5∑Zi,t+Yeari+Regioni+ε3 (3)

為檢驗H3構(gòu)建模型4和模型5:

IOSi,t=δ0+δ1GCi,t+δ2∑Zi,t+Yeari+Regioni+ε4 (4)

CIi,t=μ0+μ1GCi,t+μ2IOSi,t+μ3PGDPi,t+μ4PGDPi,t2+

γ5∑Zi,t+Yeari+Regioni+ε5 (5)

為驗證H4構(gòu)建模型6和模型7:

EEi,t=?諄0+?諄1GCi,t+?諄2∑Zi,t+Yeari+Regioni+ε6 (6)

CIi,t=ρ0+ρ1GCi,t+ρ2EEi,t+ρ3PGDPi,t+ρ4PGDPi,t2+

γ5∑Zi,t+Yeari+Regioni+ε7 ? (7)

四、實證檢驗

(一)基準(zhǔn)回歸

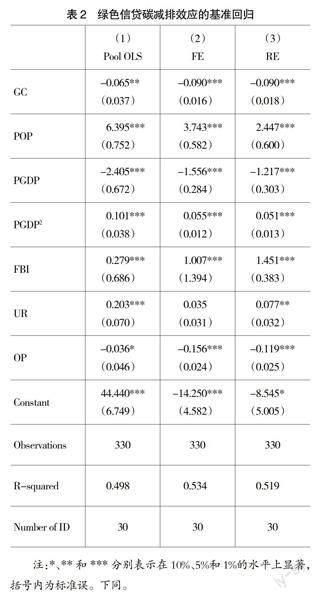

如表2所示,為進(jìn)行對比分析,分別報告了混合OLS模型、固定效應(yīng)模型、隨機效應(yīng)模型的檢驗結(jié)果,綠色信貸對區(qū)域碳排放量的抑制作用分別在5%、1%、1%的統(tǒng)計水平上通過顯著性檢驗,即H1成立。人均財富二次項指標(biāo)回歸結(jié)果顯著,代表區(qū)域環(huán)境污染與經(jīng)濟發(fā)展水平之間確實存在倒U型曲線。進(jìn)行BP-LM檢驗的P值為0.000,認(rèn)為隨機效應(yīng)模型優(yōu)于混合OLS模型。根據(jù)Hausman檢驗P值為0.001,認(rèn)為固定效應(yīng)模型優(yōu)于隨機效應(yīng)模型,因此在后文穩(wěn)健性檢驗和異質(zhì)性檢驗中均使用雙向固定效應(yīng)模型。表2中的列(2)顯示,綠色金融的發(fā)展能夠有效實現(xiàn)碳減排,且系數(shù)為-0.0898,代表綠色信貸規(guī)模每增加1%,區(qū)域碳排放強度平均下降0.0898%。

(二)異質(zhì)性檢驗

中國幅員遼闊,各區(qū)域經(jīng)濟水平、政策法規(guī)、地理條件存在較大差異,綠色金融工具在各省份的應(yīng)用程度各不相同。根據(jù)國家發(fā)改委2000年對經(jīng)濟區(qū)域劃分標(biāo)準(zhǔn),本文按照東中西三大經(jīng)濟區(qū)域⑤將30個樣本分為3組,分別檢驗每組綠色信貸對碳排放量的影響。

表3報告了東部、中部、西部檢驗結(jié)果。回歸結(jié)果顯示,東部地區(qū)綠色金融的碳減排效應(yīng)在1%的統(tǒng)計水平上通過顯著性檢驗,且綠色信貸規(guī)模平均擴大1個單位,區(qū)域碳排放量減少0.913個單位;中部地區(qū)綠色金融的碳減排效應(yīng)在10%的統(tǒng)計水平上通過顯著性檢驗,且回歸系數(shù)的絕對值小于東部地區(qū);西部地區(qū)綠色信貸對區(qū)域碳排放也呈現(xiàn)抑制作用但未通過顯著性檢驗。

(三)穩(wěn)健性檢驗

1.剔除異常值

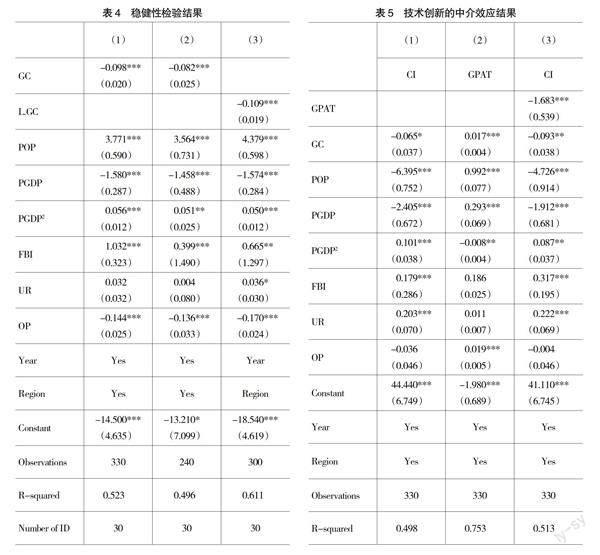

考慮各省份經(jīng)濟發(fā)展程度差距較大,且政策制度各有不同,綠色金融市場的發(fā)展處于不同階段。為消除綠色信貸指標(biāo)異常值的影響,本文對GC指標(biāo)兩邊各0.5%的數(shù)據(jù)進(jìn)行縮尾處理。檢驗結(jié)果如表4列(1)所示,綠色信貸與區(qū)域碳排放強度仍顯著負(fù)相關(guān),表明基準(zhǔn)回歸結(jié)果穩(wěn)健可靠。

2.消除遺漏變量問題

為樹立生態(tài)文明理念,國家出臺了一系列相關(guān)政策及法律法規(guī)支持綠色高質(zhì)量發(fā)展。2018年《環(huán)境保護(hù)稅法》正式實施,環(huán)保稅加強了對高污染企業(yè)的環(huán)境規(guī)制,新增費用及風(fēng)險倒逼企業(yè)淘汰落后產(chǎn)能,加速低碳轉(zhuǎn)型,因此綠色信貸對區(qū)域碳排放強度的影響可能受到稅收政策的影響。前文的基礎(chǔ)回歸中遺漏了相關(guān)政策因素的影響,可能會因此放大綠色金融對區(qū)域碳排放量的抑制作用。為消除這一遺漏變量的影響,本文將檢驗區(qū)間限制在該政策出臺之前,檢驗結(jié)果如表4列(2)所示,綠色信貸系數(shù)仍在1%統(tǒng)計水平上顯著為負(fù),排除了由于遺漏支持降碳的相關(guān)政策帶來的影響可能導(dǎo)致的估計有偏。

3.消除內(nèi)生性問題

中國市場處于弱勢有效,綠色金融發(fā)展規(guī)范的碳減排效應(yīng)可能存在時滯效應(yīng),同時考慮到綠色信貸與區(qū)域碳排放強度可能存在雙向因果的內(nèi)生性問題,本文將GC數(shù)據(jù)滯后一期處理再次進(jìn)行檢驗,結(jié)果如表4列(3)所示。綠色信貸對區(qū)域碳排放強度影響檢驗結(jié)果仍在1%統(tǒng)計水平上顯著為負(fù),且滯后一期的綠色信貸表現(xiàn)出更強的碳減排效應(yīng)。

(四)作用機制檢驗

1.綠色創(chuàng)新

根據(jù)上文理論分析,綠色金融市場的發(fā)展能夠通過促進(jìn)綠色技術(shù)創(chuàng)新,進(jìn)而助力企業(yè)完成低碳轉(zhuǎn)型。本文參考陳玲玲[32]的做法,采用各地區(qū)綠色發(fā)明專利數(shù)量加一取自然對數(shù)作為綠色創(chuàng)新指標(biāo),基于模型2、模型3對這一作用機制進(jìn)行檢驗。

通過Sobel檢驗結(jié)果P值為0.009,表明綠色創(chuàng)新中介效應(yīng)成立,且中介效應(yīng)占比35%。表5列(2)顯示,綠色創(chuàng)新的回歸系數(shù)為0.0166,在1%統(tǒng)計水平通過顯著性檢驗,表明綠色信貸規(guī)模的擴大顯著支持企業(yè)綠色創(chuàng)新。列(3)顯示,在基準(zhǔn)模型中加入技術(shù)創(chuàng)新指標(biāo)后,綠色信貸對區(qū)域碳排放量的影響在5%統(tǒng)計水平上顯著為負(fù)。表明綠色信貸的碳減排效應(yīng)部分通過綠色創(chuàng)新實現(xiàn),H2成立。

2.產(chǎn)業(yè)結(jié)構(gòu)調(diào)整

根據(jù)上文理論分析,綠色金融規(guī)模的擴大有助于促進(jìn)區(qū)域產(chǎn)業(yè)結(jié)構(gòu)升級,進(jìn)而實現(xiàn)節(jié)能降碳作用。基于前文中介效應(yīng)模型4、模型5,以第三產(chǎn)業(yè)地區(qū)生產(chǎn)總值比第二產(chǎn)業(yè)地區(qū)生產(chǎn)總值作為產(chǎn)業(yè)機構(gòu)調(diào)整指標(biāo),實證檢驗這一作用機制,結(jié)果如表6所示。

列(2)顯示,綠色信貸與產(chǎn)業(yè)結(jié)構(gòu)回歸系數(shù)在10%統(tǒng)計水平上顯著為負(fù),表明綠色信貸規(guī)模的擴大顯著的支持技術(shù)創(chuàng)新。列(3)顯示,在基準(zhǔn)模型中加入產(chǎn)業(yè)結(jié)構(gòu)指標(biāo)后,綠色信貸在10%統(tǒng)計水平上顯著為負(fù),表明綠色信貸的碳減排效應(yīng)部分通過技術(shù)創(chuàng)新實現(xiàn),且中介效應(yīng)占比為28%,H3成立。

3.消費結(jié)構(gòu)調(diào)整

基于前文模型6、模型7,以煤炭的消費量占能源消費總量的比值作為消費結(jié)構(gòu)調(diào)整指標(biāo),并通過將綠色金融滯后一期、兩期等多次嘗試,發(fā)現(xiàn)能源消費結(jié)構(gòu)調(diào)整指標(biāo)始終未通過Sobel檢驗,即當(dāng)前綠色信貸尚未通過優(yōu)化能源消費結(jié)構(gòu)而實現(xiàn)對區(qū)域碳排放的抑制作用。任亞運等[27]通過構(gòu)建DID模型進(jìn)行實證檢驗也得出相似結(jié)論。隨著綠色金融市場規(guī)模的擴大,社會各資源要素一定程度上向低碳環(huán)保項目傾斜,但中國市場仍處于弱勢有效,可能存在因信息不對稱導(dǎo)致金融機構(gòu)無法對企業(yè)能源消費狀況做出完全準(zhǔn)確的判斷,導(dǎo)致綠色金融通過能源消費結(jié)構(gòu)渠道在短期內(nèi)未能實現(xiàn)碳減排效應(yīng)。

五、研究結(jié)論與政策建議

(一)研究結(jié)論

本文研究結(jié)果表明:第一,綠色金融能夠顯著抑制區(qū)域碳排放強度,且證實了環(huán)境污染與地區(qū)富裕程度之間存在倒U型曲線,且本文結(jié)論在多項穩(wěn)健性檢驗中仍然成立;第二,由于我國區(qū)域經(jīng)濟發(fā)展不均衡,綠色金融的碳減排作用存在區(qū)域異質(zhì)性,東部和中部地區(qū)通過顯著性檢驗,其中東部地區(qū)綠色金融碳減排效應(yīng)較強,中部地區(qū)次之;第三,綠色金融體系能夠為企業(yè)綠色創(chuàng)新提供融資支持,促進(jìn)產(chǎn)業(yè)結(jié)構(gòu)升級,從而抑制區(qū)域碳排放強度。

(二)政策建議

首先,完善并規(guī)范綠色金融市場。一方面,為綠色信貸設(shè)立更加明確的目標(biāo)和要求,同時進(jìn)一步豐富綠色金融產(chǎn)品類型;另一方面,拓寬綠色融資渠道,鼓勵增設(shè)綠色產(chǎn)業(yè)投資資金,開發(fā)綠色低碳項目,吸引更多社會資金聚焦低碳、環(huán)保、可持續(xù)發(fā)展的綠色領(lǐng)域。

其次,考慮綠色金融市場異質(zhì)性特征,因地制宜設(shè)定幫扶政策,并加強各地區(qū)綠色金融市場的合作與交流,推動區(qū)域協(xié)調(diào)發(fā)展。搭建綠色金融的流動平臺,加大對經(jīng)濟欠發(fā)達(dá)地區(qū)綠色金融市場的支持力度,推進(jìn)綠色信貸在各區(qū)域間平衡發(fā)展,使其更好地發(fā)揮碳減排作用。

最后,鼓勵綠色創(chuàng)新,促進(jìn)產(chǎn)業(yè)結(jié)構(gòu)升級。政府應(yīng)評估綠色技術(shù)項目的創(chuàng)新性和可持續(xù)發(fā)展價值,對綠色創(chuàng)新型技術(shù)含量較高項目的融資環(huán)節(jié)給予支持。此外,當(dāng)前我國綠色產(chǎn)業(yè)投資仍以國有成分為主,應(yīng)引入多元化的投資主體以拓寬綠色投資渠道。如采取減少綠色資本利得稅率,降低投資準(zhǔn)入門檻等措施,吸引更多社會資金、境外資本流入節(jié)能降碳、綠色環(huán)保的產(chǎn)業(yè),淘汰落后產(chǎn)能,助力實現(xiàn)“雙碳”目標(biāo)。

【參考文獻(xiàn)】

[1] 鄒曉梅.“雙碳”領(lǐng)域投資:方向重點和資金保障[J].中國投資(中英文),2023(Z1):82-83.

[2] 廖果平,姜銘哲,王衛(wèi)星.綠色信貸政策、債務(wù)融資與企業(yè)創(chuàng)新——基于“兩高”行業(yè)的DID模型檢驗[J].會計之友,2022(17):54-60.

[3] 楊濤,程煉.碳金融在中國發(fā)展的興業(yè)銀行案例研究[J].上海金融,2010(8):35-39.

[4] 李淑文.低碳發(fā)展視域下的綠色金融創(chuàng)新研究——以興業(yè)銀行的實踐探索為例[J].中國人口·資源與環(huán)境,2016,26(S1):14-16.

[5] DOGAN EYUP,F(xiàn)AHRI SEKER.The influence of real output,renewable and non- renewable energy,trade and financial development on carbon emissions in the top renewable energy countries[J].Renewable and Sustainable Energy Reviews,2016,60:1074-1085.

[6] 陳碧瓊,張梁梁.動態(tài)空間視角下金融發(fā)展對碳排放的影響力分析[J].軟科學(xué),2014,28(7):140-144.

[7] 杜莉,鄭立純.我國綠色金融政策體系的效應(yīng)評價——基于試點運行數(shù)據(jù)的分析[J].清華大學(xué)學(xué)報(哲學(xué)社會科學(xué)版),2019,34(1):173-182,199.

[8] 張偉偉,李天琦,高錦杰.“一帶一路”沿線國家綠色金融合作機制構(gòu)建研究[J].經(jīng)濟縱橫,2019(3):63-71.

[9] 盧治達(dá).碳金融對資源型產(chǎn)業(yè)低碳化的影響研究——基于CDM的實證研究[J].金融理論與實踐,2020(11):57-62.

[10] 王鳳榮,王康仕.“綠色”政策與綠色金融配置效率——基于中國制造業(yè)上市公司的實證研究[J].財經(jīng)科學(xué),2018(5):1-14.

[11] 趙娜.綠色信貸是否促進(jìn)了區(qū)域綠色技術(shù)創(chuàng)新?——基于地區(qū)綠色專利數(shù)據(jù)[J].經(jīng)濟問題,2021(6):33-39.

[12] BRAUNE,WEILD D.Regulation as a means for the social control of technology[J].Technology Analysis&Strategic Management,1994,6(3):259-272.

[13] 劉松岐,秦琳貴,侯曜.綠色信貸的農(nóng)業(yè)碳減排效應(yīng)研究——基于30個省份面板數(shù)據(jù)的實證分析[J].農(nóng)業(yè)經(jīng)濟,2022(10):103-106.

[14] SOUNDARRAJAN P,VIVEK N. Green finance for sustainable green economic growth in India[J].Agricultural Economics,2016,62(1):35-44.

[15] 耿曉媛,喻芳群.綠色信貸政策能否降低重污染企業(yè)的債務(wù)杠桿?——基于綠色創(chuàng)新的遮掩效應(yīng)[J].會計之友,2022(24):23-32.

[16] 李清文,陸小成,資武成.中國典型區(qū)域低碳創(chuàng)新的模式構(gòu)建與實踐探索[J].科技管理研究,2018,38(22):6-12.

[17] 吳晟,趙湘蓮,武良鵬.綠色信貸制度創(chuàng)新研究——以推動企業(yè)生態(tài)創(chuàng)新為視角[J].經(jīng)濟體制改革,2020(1):36-42.

[18] HE H,SUNQ,GAO W.A stable metal-organic framework featuring a local buffer environment for carbon dioxde fixation[J].Angewandte Chemie International Edition,2018,57(17):4657-4662.

[19] 蘇冬蔚,連莉莉.綠色信貸是否影響重污染企業(yè)的投融資行為?[J].金融研究,2018(12):123-137.

[20] 蘇任剛,趙湘蓮,程慧.綠色金融支持綠色產(chǎn)業(yè)發(fā)展的作用機理、路徑分析[J].財會月刊,2019(11):153-158.

[21] 胡懷敏,連思涵.我國綠色金融發(fā)展與產(chǎn)業(yè)結(jié)構(gòu)變化——基于灰色、耦合與空間聯(lián)系網(wǎng)絡(luò)的多維視角[J].金融與經(jīng)濟,2021(9):51-59.

[22] 武力超,孫浦陽,許啟欽.金融發(fā)展是否影響了地區(qū)可再生能源的消費?——基于發(fā)達(dá)國家和發(fā)展中國家的比較分析[J].投資研究,2012,31(11):33-44.

[23] 劉傳哲,任懿.綠色信貸對能源消費結(jié)構(gòu)低碳化的影響研究[J].武漢金融,2019(11):66-70.

[24] 高曉燕,王治國.綠色金融與新能源產(chǎn)業(yè)的耦合機制分析[J].江漢論壇,2017(11):42-47.

[25] 謝婷婷,劉錦華.綠色信貸如何影響中國綠色經(jīng)濟增長?[J].中國人口·資源與環(huán)境,2019,29(9):83-90.

[26] 楊雪峰.循環(huán)經(jīng)濟[M].北京:首都經(jīng)貿(mào)大學(xué)出版社,2009.

[27] 任亞運,余堅,劉俊霞.“雙碳”目標(biāo)下綠色金融的碳減排效應(yīng)及作用機制檢驗[J].財會月刊,2023,44(1):147-153.

[28] QIANG WANGIANG,F(xiàn)UYU ZHANG.The effects of trade openness on decoupling carbon emissions from economic growth-evidence from 182 countries[J].Journal of Cleaner Production,2021,279.

[29] 尤志婷,彭志浩,黎鵬.綠色金融發(fā)展對區(qū)域碳排放影響研究——以綠色信貸、綠色產(chǎn)業(yè)投資、綠色債券為例[J].金融理論與實踐,2022(2):69-77.

[30] PANAYOUTOU T.Empirical tests and policy analysis of environmental degradation at different stages of economic development[J].Pacific and Asian Journal of Energy,1993,4(1):23-42.

[31] 劉鋒,黃蘋,唐丹.綠色金融的碳減排效應(yīng)及影響渠道研究[J].金融經(jīng)濟學(xué)研究,2022,37(6):144-158.

[32] 陳玲玲.數(shù)字金融與企業(yè)綠色創(chuàng)新[J].會計之友,2023(17):35-43.

【基金項目】 河北省教育廳人文社會科學(xué)研究重大課題攻關(guān)項目“河北省新型工業(yè)化、信息化、城鎮(zhèn)化、農(nóng)業(yè)現(xiàn)代化、綠色化及其協(xié)同發(fā)展研究”(ZD201815)

【作者簡介】 王彥林(1973— ),男,河北邯鄲人,博士,河北工程大學(xué)管理工程與商學(xué)院院長、教授、博士生導(dǎo)師,研究方向:公共經(jīng)濟學(xué)、企業(yè)理論;張子璇(1998— ),女,河北邯鄲人,河北工程大學(xué)管理工程與商學(xué)院碩士研究生,研究方向:會計學(xué)、財務(wù)管理、金融經(jīng)濟;劉艷華(1981— ),女,河北邯鄲人,博士,河北工程大學(xué)管理工程與商學(xué)院講師,研究方向:區(qū)域經(jīng)濟學(xué)、產(chǎn)業(yè)經(jīng)濟學(xué)

① 劉艷華為通訊作者。

② 《綠色信貸指引》(銀監(jiān)發(fā)〔2012〕4號)、《綠色信貸統(tǒng)計制度》(銀監(jiān)辦發(fā)〔2013〕185號)、《中國人民銀行關(guān)于開展銀行業(yè)存款類金融機構(gòu)綠色信貸業(yè)績評價的通知》(銀發(fā)〔2018〕180號)、《中國銀保監(jiān)會關(guān)于印發(fā)銀行業(yè)保險業(yè)綠色金融指引的通知》(銀發(fā)〔2022〕15號)等。