外部審計、管理當局意見分歧與審計師變更

2024-03-09 00:53:50杜美杰金蓮花申啟言

會計之友 2024年5期

杜美杰 金蓮花 申啟言

【摘 要】 文章選用2007—2022年滬深A股上市公司為研究樣本,通過定期報告利潤和未經審計的業績快報利潤的差異衡量外部審計與管理當局的意見分歧程度,梳理上市公司外部審計和管理當局間意見分歧現狀,分析這種意見分歧是否會引起審計師變更、審計師變更后意見分歧是否有所減少。研究結果發現,上市公司普遍存在外部審計與管理當局的意見分歧,意見分歧會導致外部審計的更替,并且意見分歧對于事務所變更的影響在經審計后業績下調的上市公司中更為顯著,但并未發現審計師變更后意見分歧的顯著變化。文章的研究結果對于監管部門監督上市公司盈余管理行為、衡量審計質量、規范審計師聘任等方面具有一定的借鑒意義。

【關鍵詞】 意見分歧; 審計師變更; 報告利潤; 業績快報利潤

【中圖分類號】 F239.43? 【文獻標識碼】 A? 【文章編號】 1004-5937(2024)05-0133-10

一、引言

實證會計理論認為上市公司存在避免虧損、平滑利潤等各種盈余管理動機。審計意見購買研究指出,當外部審計和被審公司發生意見分歧時,管理當局傾向于更換審計師,購買審計意見。由于外部審計和管理當局間意見分歧及其程度不易被觀測和計量,相關實證研究主要采用溯因推理法,通過事后驗證審計意見購買行為反推動機。

然而,以往研究方法主要存在兩個問題:(1)研究方法上,溯因推理法得到的并非必然性結論,其推理具有或然性。當審計師變更的原因除意見購買外,還存在其他原因時,這種研究方法可能失靈。(2)非標審計意見意味著最大程度的意見分歧,即意見分歧的極端案例。實際上,在2007—2022年滬深A股上市公司中非標審計意見僅占3.29%,除此以外,大部分被審公司的管理當局和外部審計間也存在著不同程度的意見分歧,但是相關研究并未對這些公司進行量化分析,從而缺乏對更廣泛的非極端意見分歧的研究。

如果能夠直接衡量外部審計和管理當局間意見分歧程度,研究者不僅可以克服溯因推理法的邏輯缺陷,也有條件開展非極端意見分歧的研究。上交所和深交所實施業績快報制度,為該研究提供了一定的思路。業績快報是指在會計年度結束后定期報告公布前,由公司披露的未經審計的業績指標及會計信息。業績快報在主板市場屬于自愿性信息披露,交易所鼓勵上市公司在定期報告披露前主動披露業績快報;而對于創業板上市公司來說,業績快報屬于強制性信息披露,交易所要求年度報告預約披露時間在3—4月份的創業板上市公司于3月底之前披露年度業績快報。

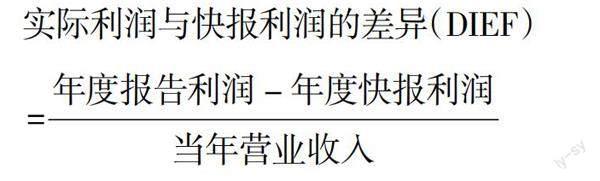

定期報告是經外部審計后公布的最終報告,所披露的信息是被審公司與外部審計協商后的最終結果;而業績快報是未經審計的業績指標,是被審公司會計人員和管理當局的職業判斷產生的會計信息。由此,定期報告中披露的利潤(以下簡稱“報告利潤”)和業績快報中披露的利潤(以下簡稱“快報利潤”)在理論上可能存在差異,實際上大多數公司的這兩類指標也確實存在差異。報告利潤和快報利潤之間的差異意味著外部審計過程中調整的利潤,反映出外部審計與被審公司間存在意見分歧,可看作外部審計與管理當局間意見分歧的代理值(Proxy)。如果報告利潤和快報利潤差異為正,意味著在外部審計過程中利潤向上調整;差異為負,意味著在外部審計過程中利潤向下調整;差異的絕對值越大,說明調整幅度越大,意見分歧程度越大。

本文采用經審計的報告利潤和未經審計的快報利潤的差異作為外部審計和被審公司間意見分歧程度的代理值,主要以會計師事務所變更來定義審計師變更,分析意見分歧是否引起審計師變更,審計師變更后的意見分歧是否減少。研究結果發現,資本市場上外部審計和管理當局間意見分歧普遍存在,并且主要表現為審計后利潤下降,即經審計的報告利潤小于未經審計的快報利潤;外部審計和管理當局間意見分歧和審計師變更呈正相關,意見分歧對于事務所變更的影響在審計后業績下調的公司中更加顯著,但本文并未發現審計師變更后意見分歧存在顯著變化。

本研究有以下意義:(1)計量方法的創新。本文通過報告利潤和快報利潤的差異衡量外部審計和被審公司間意見分歧的程度。(2)彌補溯因推理法的缺陷。研究設計無需逆向推導,可直接驗證結論。(3)為監管部門提供參考。非極端意見分歧對審計師變更的影響的實證分析結果,為監管部門監督上市公司盈余管理行為、衡量審計質量等提供一定的參考依據。

二、文獻回顧及理論分析

(一)文獻回顧

現代企業的所有權與經營權普遍分離,存在委托代理問題,所有者為了考核管理當局經營公司的成效,引入第三方——會計師事務所來審計管理當局的經營情況。理論上,公司股東是外部審計的實際委托人,應由其決定審計師的聘任。但前期研究發現,由于審計結果具有公共性和外部性,同時上市公司股東人數較多且遠離公司實際經營活動,由股東之間協商一致聘請會計師事務所的交易成本太高,缺乏可操作性,實踐中公司的控制權是否轉移對事務所變更沒有顯著影響,反而是公司高管的變化更容易導致審計師的變更,即往往是公司管理當局決定著審計師的聘任[1]。

影響審計師變更的有公司因素和外部因素。以往研究發現,公司自身狀況,如財務困境[2]、盈余管理動機[3-4]、財務重述[5-7]、股權結構與公司治理[8-10]、避稅[11]、戰略變更[12]、高管團隊的不穩定性[13]、非標意見內容[14]、尋求順從型事務所[15]都可能引起審計師變更;公司的外部環境,如完善的契約履行環境、嚴謹的監管政策、媒體的有效報道亦能影響審計師變更[16]。

針對審計師變更對審計意見的影響,學者們的研究結論截然相反。一種觀點認為,“非清潔”審計意見會導致審計師變更,但是變更審計師后審計意見沒有明顯改善,意味著公司變更審計師未能實現審計意見的購買[17-20]。另一種觀點則認為,審計師變更使審計意見顯著改善,即驗證了意見購買動機的存在[21]。

(二)理論分析

根據前期文獻的梳理發現,關于外部審計和管理當局間意見分歧的討論,實證分析主要集中在非標準審計意見的研究上。非標準審計意見是意見分歧的極端案例,在全部審計意見中占比極少,絕大多數是出具標準無保留意見的上市公司中存在的外部審計和管理當局間的意見分歧,這些分歧因不易觀測,相關實證研究較少。如果能夠衡量外部審計和管理當局間的意見分歧程度,便可以開展意見分歧的全面研究,為非極端分歧的研究提供參考意見。

業績快報制度使得意見分歧的計量具有可行性。業績快報是會計年度結束后正式年報公布前披露的信息,所包含的內容比較豐富,既包括營業利潤,也包括利潤總額和歸屬于母公司的凈利潤等信息。業績快報區別于業績預報,后者是管理當局或第三方的預測信息,前者是經年度結算后得出但未經外部審計的歷史信息。經本文的統計發現,85%以上的上市公司的業績快報信息和經審計的年報會計信息均存在一定的出入,且其差異在上市公司間的偏差較大。因此,可以通過報告利潤和快報利潤的差異衡量外部審計和管理當局間意見分歧程度,其差異越大,意味著外部審計過程中調整的利潤幅度越大,反映出意見分歧程度越大。

三、研究設計

(一)樣本選擇與數據來源

為了計量外部審計和管理當局間意見分歧程度,樣本必須是公布業績快報的公司,故本文以2007—2022年度公布業績快報的滬深A股上市公司為研究對象。由于金融企業的特征屬性,本文剔除金融類上市公司和數據缺失的上市公司,最終共獲取18 423個公司-年度樣本值。業績快報相關數據和行業信息來自WIND數據庫,其余數據均來自CSMAR數據庫。

(二)研究方法

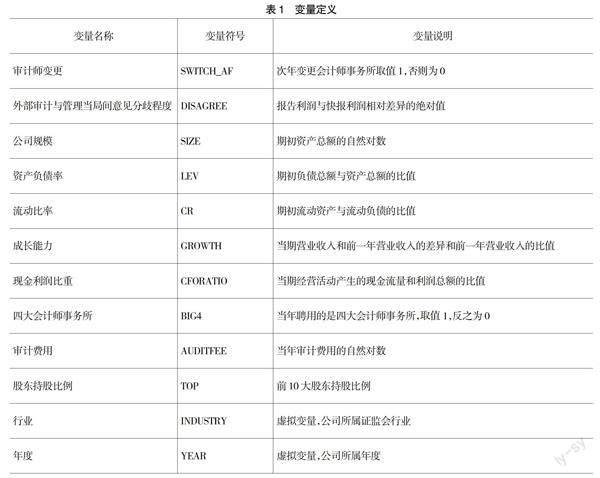

1.被解釋變量

本文的主分析以會計師事務所是否變更來衡量審計師變更。由于意見分歧為因、審計師變更為果,被解釋變量和解釋變量存在時間差,因此將本文的被解釋變量(SWITCH_AF)定義為,如果次年的會計師事務所相比上年發生變化,則認定為審計師變更,SWITCH_AF取值為1,否則為0。另外,因合并、分立、更名等原因而變更會計師事務所的,實質并未改變,視為0。

2.解釋變量

業績快報中公布的利潤信息有營業利潤、利潤總額和歸屬于母公司的凈利潤三個指標,故本文從三個維度——營業利潤差異(DIFF_OP)、利潤總額差異(DIFF_EBT)和歸屬于母公司的凈利潤差異(DIFF_NIAS)分別計量報告利潤與快報利潤的差異。為了避免公司規模對利潤大小的影響,本文通過報告利潤與快報利潤的絕對差異除以當年營業收入的方式衡量實際利潤與快報利潤的差異,具體計算方法如下:

依照上述公式,DIFF為正數意味著在審計過程中被審公司的利潤向上調整,DIFF為負數代表審計過程中被審公司的利潤向下調整,DIFF為零則表示在審計過程中被審公司的利潤沒有任何調整。根據本文的統計分析發現,上述指標為正數的占總樣本的35%,為負數的占總樣本的53%,剩下12%的公司報告利潤與快報利潤一致。

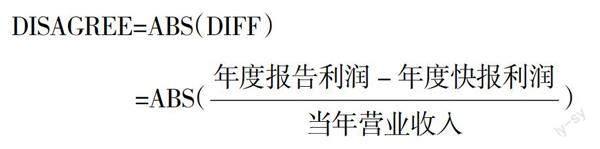

然而,無論實際利潤和快報利潤的差異是正數還是負數,都說明外部審計過程中被審公司的業績得以調整,由此審計師和管理當局之間可能產生意見分歧,故本文選取上述指標的絕對值作為意見分歧的代理值,分別得出本文三個維度的解釋變量(DISAGREE_OP、DISAGREE_EBT、DISAGREE_NIAS),解釋變量DISAGREE越大,意見分歧程度越大;反之則意見分歧程度越小,具體公式如下:

3.控制變量

控制變量包括可能對審計師變更產生影響的公司基本特征變量、審計質量變量以及其他變量。

(1)公司基本特征變量

公司自身的經營規模、償債能力、盈利能力以及股權結構等因素,均會導致審計師發生變更[9]。本文借鑒以往研究,將公司規模(SIZE)、資產負債率(LEV)、流動比率(CR)、成長能力(GROWTH)、現金利潤比重(CFORATIO)和前10大股東持股比例(TOP)等公司基本特征變量作為控制變量,納入回歸模型。

(2)審計質量變量

針對會計師事務所變更以后審計收費的變化來分析變更后審計師工作的審計質量,研究表明變更事務所帶來的審計費用改變會影響繼任審計師的獨立性,繼而影響審計質量。同時,事務所級別代表其聲譽,事務所出于維護其聲譽的目的會提升審計質量,經八大會計師事務所審計的公司更容易產生意見分歧[22]。因此,本文選用四大會計師事務所(BIG4)和審計費用(AUDITFEE)作為審計質量變量,納入回歸模型。

(3)其他變量

行業(INDUSTRY)和年度(YEAR)分別采用上市公司所屬證監會行業和上市公司所屬年度,二者均作為虛擬變量引入模型,提高模型的精度。

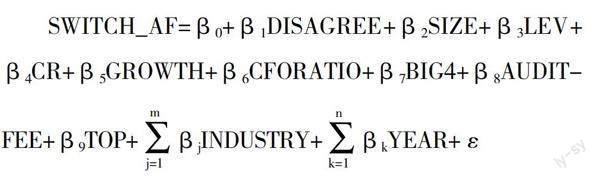

4.邏輯回歸模型——意見分歧對審計師變更的影響

由于本文的被解釋變量SWITCH_AF屬于虛擬變量,取值為1或0,故本文采用邏輯回歸模型驗證外部審計和管理當局間意見分歧對后續審計師變更的影響。

具體變量定義見表1。

四、實證分析結果

(一)意見分歧現狀及動因分析

在驗證意見分歧和審計師變更的關系之前,本文首先梳理了意見分歧現狀,并基于被審計單位和會計師事務所視角,即從盈余管理動機和審計質量兩個角度分析產生意見分歧的原因。

以營業利潤為例,報告利潤和快報利潤差異(DIFF_OP)為零、正數和負數的樣本數量分別為3 030公司年、6 333公司年和9 060公司年。業績指標未發生改變的樣本公司只占到16%,表明外部審計和管理當局間意見完全一致的時候較少,多數情況下兩者存在意見分歧。同時,在發生意見分歧時,公司利潤向下調整的公司占比更大,該現象在以利潤總額、歸母凈利潤為標準(DIFF_EBT和DIFF_NIAS)計量時也同樣存在。這也從側面證明了上市公司存在盈余管理,尤其是向上進行盈余管理的動機,而外部審計對上市公司的盈余管理起到抑制的作用。

樣本公司報告利潤和快報利潤差異的t檢驗結果列于表2。其中,報告利潤和快報利潤差異的單樣本t檢驗結果顯示,全樣本的營業利潤差異(DIFF_OP)的均值、利潤總額差異(DIFF_EBT)的均值、歸母凈利潤差異(DIFF_NIAS)的均值分別為-0.003、-0.005和-0.002,且三者均在1%的水平顯著,由此反映出公司的報告利潤顯著低于快報利潤,意味著事務所在審計過程中普遍將公司的報告利潤向下調整。該統計結果意味著未經審計的快報利潤大于報告利潤,上市公司有向上調整的盈余管理動機,審計后報告利潤下降是有效審計的結果。

不同盈余管理動機下報告利潤和快報利潤差異的獨立樣本t-檢驗結果顯示,無論從哪個維度計量利潤,具有避免利潤下滑、避免虧損、避免ST或PT動機的上市公司報告利潤和快報利潤差異的均值均顯著小于其他公司,反映上市公司存在避免利潤下滑、避免虧損以及避免ST或PT的盈余管理動機,而外部審計在審計過程中會將公司業績向下調整,使上市公司財務報表的會計信息能夠真實地反映其經營成果。

四大或非四大審計的上市公司報告利潤和快報利潤差異的獨立樣本t-檢驗結果顯示,統計結果并沒有存在顯著的差異,這意味著無論是否四大會計師事務所進行審計,外部審計都是有效的,均會向下調整公司的利潤,四大和非四大之間并無實質差異。

綜合以上分析可以得出,具有盈余管理動機的上市公司未經審計的快報利潤顯著高于報告利潤,且其調整幅度大于無盈余管理動機的上市公司。但不管是接受四大還是非四大會計師事務所的審計,經過外部審計后公司的利潤均向下回歸至真實利潤,即大部分上市公司的審計質量均得到保障。在此過程中盡管事務所發表的審計意見為標準無保留意見,但是審計師和管理當局或多或少存在意見分歧。

(二)意見分歧對審計變更的效果分析

在被審公司掌握審計聘任權的情況下,公司管理當局和外部審計發生意見不一致時,其是否會通過更換外部審計的方式來滿足自身財務報告的目的?這是本文的主要研究內容。意見分歧和審計師變更的關系詳細研究結果列于表3至表7。

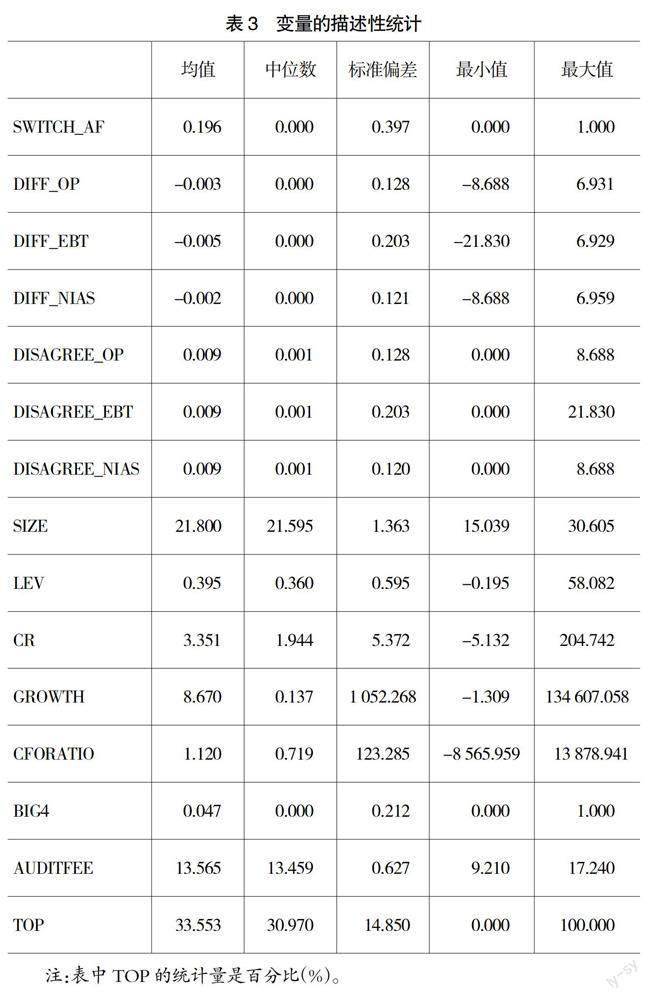

1.描述性統計

表3是變量的描述性統計量。被解釋變量(SWITCH_AF)的中位數為0,均值為0.196,意味著次年未變更外部審計的上市公司數量遠大于次年變更外部審計的上市公司。本文三個代表意見分歧程度的指標DISAGREE_OP、DISAGREE_EBT和DISAGREE_NIAS的均值均為0.009,而中位數均為0.001,均值明顯大于中位數,表示以上指標呈正偏態分布。營業利潤差異(DIFF_OP)、利潤總額差異(DIFF_EBT)和歸屬于母公司的凈利潤差異(DIFF_NIAS)的均值均為負數,中位數均為0,呈現負偏態分布,由此得出快報業績大于報告業績的公司數量較多,且存在差異額大的公司。其他控制變量的描述性統計量中SIZE、LEV、AUDITFEE和TOP的分布不偏態,其他指標存在正或負偏態分布。

2.相關性分析

變量間的皮爾遜相關系數列于表4。相關系數檢驗結果發現,被解釋變量(SWITCH_AF)與代表意見分歧的三個指標(DISAGREE_OP、DISAGREE_EBT、DISAGREE_NIAS)顯著正相關,代表存在意見分歧時被審公司試圖變更事務所從而尋求和自己意見一致的外部審計;SWITCH_AF與CR、GROWTH和TOP呈顯著正相關,與SIZE、BIG4和AUDITFEE呈顯著負相關,表明流動性強、成長性強、股權相對集中的上市公司更容易變更審計師。解釋變量(DISAGREE)的兩個指標(DISAGREE_OP、DISAGREE_NIAS)與LEV、CR和AUDITFEE顯著正相關,意味著財務風險高、流動性強和審計收費高的公司更容易面臨意見不一致;與TOP顯著負相關,說明股權相對集中的公司意見不一致程度小。另外,其他控制變量間,BIG4和AUDITFEE顯著正相關,兩項指標均與SIZE、LEV顯著正相關,與CR顯著負相關,表明規模大、財務風險高的上市公司更多接受四大事務所的審計,其審計收費也高。

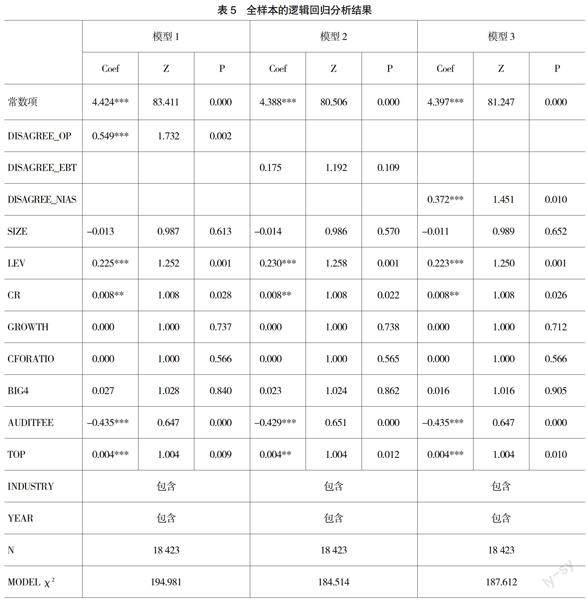

3.邏輯回歸分析

表5是全樣本的邏輯回歸分析結果。在全樣本分析中,解釋變量DISAGREE_OP、DISAGREE_EBT和DISAGREE_NIAS的回歸系數都呈現正數,DISAGREE_OP和DISAGREE_NIAS在1%的水平顯著,DISAGREE_EBT不顯著,意味著外部審計和管理當局之間意見分歧會引起次年外部審計的變更,與本文的觀點相一致。另外,通過控制變量的回歸系數可以看出,LEV、CR、AUDITFEE和TOP的回歸系數均顯著為正,意味著財務風險高、流動性強、審計收費高和股權相對集中的上市公司更頻繁變更外部審計。

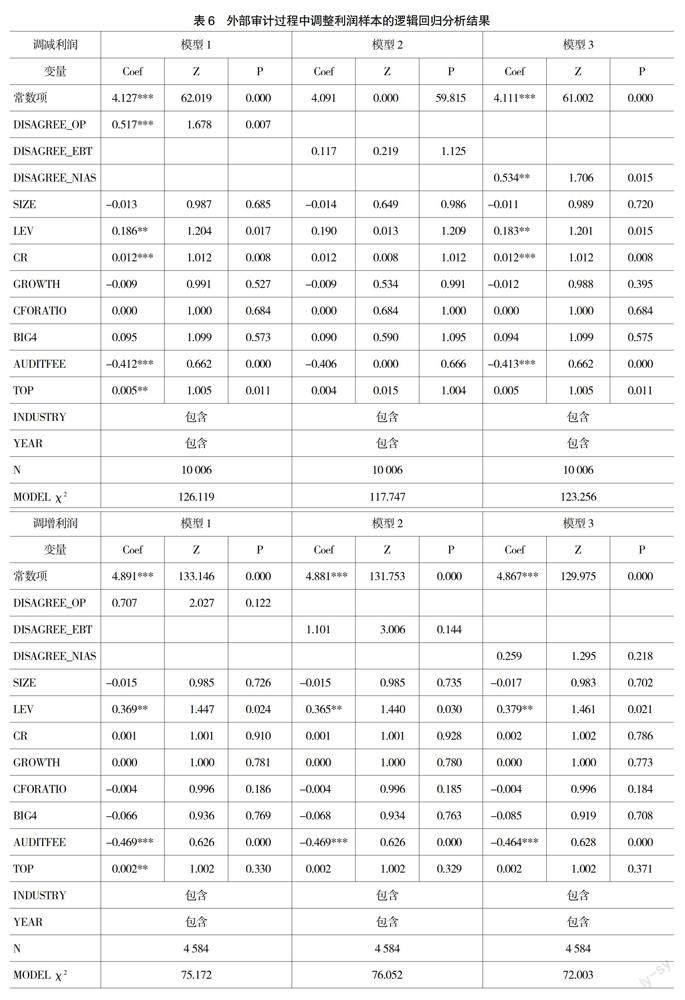

前文在定義意見分歧及其大小時未考慮報告利潤和快報利潤差異的方向,即在外部審計過程中公司的利潤指標不管是上升還是下降,本文均認為外部審計和管理當局間存在意見分歧,且分歧程度隨利潤差異的增加而增加。但實際上,外部審計過程中利潤的不同調整方向對意見分歧的影響可能不同,通常,在審計過程中向下調整利潤更容易引發意見分歧,尤其是當公司具有避免虧損或避免ST等向上操縱利潤的動機時分歧會更大。下文將考慮意見分歧的方向,將樣本區分為審計過程中調減利潤(包括利潤未變更公司,即報告利潤≤快報利潤)和審計過程中調增利潤(也包括利潤未變更公司,即報告利潤≥快報利潤)的情況,進行相應的統計分析,其結果列于表6。

依據表6的邏輯回歸分析結果,意見分歧三個代理值(DISAGREE_OP、DISAGREE_EBT、DISAGREE_NIAS)的回歸系數在不同的兩個樣本中均顯示正數,但是其顯著性存在差異。在審計過程中調減利潤的樣本里,在模型1和模型3中,DISAGREE_OP和DISAGREE_NIAS在1%水平顯著,控制變量LEV、CR和AUDITFEE顯著;在模型2中,所有變量均不顯著。在審計過程中調增利潤的樣本里,三個模型表現基本一致,DISAGREE_OP、DISAGREE_EBT和DISAGREE_NIAS均不顯著,控制變量LEV和AUDITFEE顯著。分樣本的邏輯回歸分析結果說明,在外部審計要求管理當局調減利潤的情況下更容易引起第二年的審計師變更,這意味著相比于在審計過程中向上調整利潤,在審計過程中向下調整利潤更容易引發審計變更。

(三)拓展檢驗——審計師變更前后的成對t檢驗

在確認意見分歧和審計師變更呈正相關關系的基礎上,本文針對意見分歧的三個指標(DISAGREE_OP、DISAGREE_

EBT、DISAGREE_NIAS)與報告利潤和快報利潤差異的三個指標(DIFF_OP、DIFF_EBT、

DIFF_NIAS)進行審計師變更前后成對t檢驗(Paired t test)。t檢驗結果反映審計師變更后意見分歧(DISAGREE_OP、DISAGREE_EBT、DISAGREE_NIAS)的均值較變更前未降反增,統計上均不顯著;報告利潤和快報利潤差異(DIFF_OP、DIFF_EBT、DIFF_NIAS)的均值在審計師變更前和變更后均顯示負數,意味著不管是前任審計還是繼任審計,在審計過程中公司的業績都有所下調,且變更后繼任審計師向下調整的幅度更大,但統計上并不顯著。審計師變更前后成對t檢驗結果表明審計師變更并不能減少意見分歧,即事實上公司并不能通過變更審計師的方式尋覓與自己意見一致的審計,也側面反映出上市公司的外部審計具備一定的專業性和獨立性,審計質量得以保障。

五、結論與局限性

本文采用經外部審計后的定期報告利潤和未經審計的快報利潤的差異的絕對值衡量外部審計和管理當局間意見分歧程度,以A股上市公司為研究對象,分析上市公司外部審計和管理當局間意見分歧現狀,研究意見分歧是否影響外部審計的聘任,即是否導致審計師發生變更。研究結果發現:(1)具有避免業績下滑、避免虧損、避免ST或PT動機的公司未經審計的業績普遍高于審計后的業績,間接證明上市公司存在盈余管理動機。(2)資本市場中大部分上市公司存在外部審計和管理當局間意見分歧,且外部審計向下調整利潤而產生的意見分歧多于向上調整而發生的分歧。(3)當外部審計和管理當局存在意見分歧時,被審公司通過變更審計師的方式尋求和自己意見一致的外部審計。(4)與外部審計過程中業績上調的公司相比,意見分歧對事務所變更的影響在外部審計過程中業績下調的公司中更為普遍。(5)變更審計師后,管理當局和新任外部審計間的意見分歧與變更前未發生顯著變化,意味著公司尋求與自身意見一致的審計師的動機在實踐中并未實現。

本文的研究在外部審計和管理當局間意見分歧的計量方面具有一定的創新,從而避免了溯因推理法下研究設計的缺陷,對非極端意見分歧(發表標準無保留審計意見,但管理當局和外部審計間存在意見不一致)進行量化比較,直接驗證了意見分歧對審計師聘任的影響以及審計師變更后意見分歧的變化。根據研究結果,本文進一步認為,在被審公司擁有外部審計聘任主導權的現狀下,上市公司的外部審計和管理當局間意見分歧可能引發外部審計的不合理更替,此現象對具有盈余管理動機的公司更為顯著。因此,監管部門需要加大對上市公司的監管力度,進一步規范外部審計聘任機制,確保意見分歧和外部審計聘任互不相關,提高外部審計的專業性和獨立性。

本文在計量外部審計和管理當局間意見分歧時應用了業績快報信息,但是業績快報制度對于主板上市公司屬于自愿性信息披露,披露業績快報的主板上市公司在財務特征、公司治理等方面具有一定的同質性,自愿公布業績快報的公司不遵守隨機性原則,無法代表所有主板上市公司。因此,本文在樣本的選取上存在一定的選擇性偏倚,從而會對實證檢驗和研究結果的解讀產生一定的影響。●

【參考文獻】

[1] 張敏,李偉,張勝.審計師聘任的實際決策者:股東還是高管?[J].審計研究,2010(6):86-92.

[2] HUDAIB M,et al.The impact of managing director changes and financial distress on audit qualification and auditor switching[J].Journal of Business Finance & Accounting,2005,32(9-10):1703-1739.

[3] BRADSHAW M,et al.Sloan.Do analysts and auditors use information in accruals?[J].Journal of Accounting Research,2001,39(1):45-74.

[4] KRISHNAN G V.Does Big 6 auditor industry expertise constrain earnings management? [J].Accounting Horizons,2003,17(S):1-16.

[5] HUANG Y,et al.Evidence on the association between financial restatements and auditor resignations[J].Accounting Horizons,2012,26(3):439-464.

[6] MANDE V,M SON.Do financial restatements lead to auditor changes?[J].Auditing:A Journal of Practice and Theory,2013,32(2):119-145.

[7] 馬晨,張俊瑞,楊蓓.財務重述對會計師事務所解聘的影響研究[J].會計研究,2016(5):79-86.

[8] CARCELLO J V,ea tl.Audit committee independence and disclosure:choice for financially distressed firms[J].Corporate Governance:An International Review,2003,11(4):289-299.

[9] 王雄元,張鵬,顧俊.信息環境、年報披露時間選擇與下年盈余管理[J].南開管理評論,2009(5):47-54.

[10] CHEN K Y,J ZHOU.Audit committee,board characteristics and auditor switch decisions by andersen’s clients[J].Contemporary Accounting Research,2010,24(4):1085-1117.

[11] 劉笑霞,陽金云,狄然.公司避稅活動對會計師事務所變更的影響[J].審計研究,2019(4):75-82.

[12] 熊雪梅,黃軒昊,潘臨.戰略變革會引起審計師變更嗎?——基于中國上市公司的經驗證據[J].審計與經濟研究,2019(6):58-67.

[13] 王洋洋,謝一群,張蕊.高管團隊不穩定性與審計風險防范——基于我國A股上市公司的經驗證據[J].審計研究,2022(4):65-77.

[14] 韓維芳,劉欣慰.非標意見內容是否影響審計師變更與審計收費[J].審計與經濟研究,2019(4):22-32.

[15] 李姝,金振.會計師事務所大客戶流失的經濟后果研究[J].會計研究,2022(12):174-184.

[16] 劉啟亮,李■,張建平.媒體負面報道、訴訟風險與審計契約穩定性——基于外部治理視角的研究[J].管理世界,2013(11):144-154.

[17] CHOW C W,et al.Qualified audit opinions and auditor switching[J].Accounting Review,1982,57(2):326-335.

[18] SMITH,G.Impact of sources and authors on auditing:a journal of practice and theory-a citation analysis[J].Auditing:A Journal of Practice and Theory,1985,4(1):107-117.

[19] KRISHNANJ,STEPHENS R G.Evidence on opinion shopping from audit opinion conservatism[J].Journal of Accounting and Public Policy,1995,14(3):179-201.

[20] 黃溶冰.會計師事務所聲譽損失與審計合約穩定性:基于瑞華會計師事務所的案例分析[J].中央財經大學學報,2023(11):77-91.

[21] LENNOX,C.Do companies successfully engage in opinion-shopping? Evidence from the UK[J].Journal of Accounting and Economics,2000,29(3):321-337.

[22] 宋衍蘅,殷德全.會計師事務所變更、審計收費與審計質量——來自變更會計師事務所的上市公司的證據[J].審計研究,2005(2):72-77.

【基金項目】 北京語言大學中央高校基本科研業務專項資金項目(18PT02、21YJ050001)

【作者簡介】 杜美杰(1975— ),女,山東臨沂人,博士(后),財政部會計(學術)領軍人才,北京語言大學商學院副教授,研究方向:信息披露、智能財務、數據式審計等;金蓮花(1976— ),女,朝鮮族,吉林延吉人,博士,北京語言大學商學院教授,研究方向:盈余管理、信息披露、審計等;申啟言(1998— ),女,河南安陽人,北京銀行股份有限公司建國支行,研究方向:會計與金融

① 金蓮花為通訊作者。