民營銀行凈息差走闊至4.39%但部分銀行業(yè)績(jī)依舊不振

2024-03-16 13:21:41吳海珊

證券市場(chǎng)周刊 2024年8期

吳海珊

最近國家金融監(jiān)督管理總局發(fā)布的數(shù)字顯示,截至2023年年底,民營銀行的凈息差達(dá)到4.39%,大幅高于整個(gè)銀行業(yè)1.69%的平均息差,且去年以來,逐季度持續(xù)走闊。在高息攬儲(chǔ)的環(huán)境下,民營銀行息差的走闊,意味著貸款利率的走高。

但即便如此,從目前發(fā)布的業(yè)績(jī)報(bào)告來看,部分民營銀行的業(yè)績(jī)?nèi)匀磺芳选?/p>

民營銀行息差逆勢(shì)走闊

近日,國家金融監(jiān)督管理總局公布了商業(yè)銀行主要指標(biāo)分機(jī)構(gòu)類情況表(季度)(2023年)。其中數(shù)據(jù)顯示,在其他類銀行凈息差僅在1.57%~1.9%的情況下,民營銀行的凈息差達(dá)到4.39%。

同時(shí)分季度來看,2023年的四個(gè)季度里,除農(nóng)商行息差有0.05個(gè)百分點(diǎn)走闊之外,大型商業(yè)銀行、股份制商業(yè)銀行、城市商業(yè)銀行和外資行息差均走窄,幅度分別為0.07個(gè)百分點(diǎn)、0.07個(gè)百分點(diǎn)、0.06個(gè)百分點(diǎn)和0.09個(gè)百分點(diǎn),而民營銀行四個(gè)季度逐步走闊0.28個(gè)百分點(diǎn)。

與此同時(shí),拉長時(shí)間來看,過去三年也表現(xiàn)出同樣的趨勢(shì)。自2020年第四季度到2023年第四季度,除民營銀行之外其他五類銀行的息差均走窄,大型商業(yè)銀行息差從2.04%走窄至1.62%,股份制商業(yè)銀行從2.07%走窄至1.76%,城市商業(yè)銀行從2%走窄至1.57%,農(nóng)村商業(yè)銀行從2.49%到1.9%,外資銀行從1.61%走窄至1.57%,分別走窄了0.42%、0.31%、0.43%、0.59%和0.04%。

民營銀行則相反,自2021年四季度到2023年四季度,凈息差從3.67%走闊至4.39%,幅度為0.72個(gè)百分點(diǎn)。

值得注意的是,這一凈息差變化的貨幣背景是,從2021年12月到2024年2月,LPR1年期從3.85%下調(diào)至3.45%,5年期從4.65%下調(diào)至3.95%,分別下調(diào)40個(gè)基點(diǎn)和70個(gè)基點(diǎn)。

民營銀行存款利率大幅跑贏大型銀行

當(dāng)下,對(duì)比來看,民營銀行的存款利率高出大型銀行不少。由于央行并不公布存款利率,而是由商業(yè)銀行來自行決定,民營銀行在品牌、渠道等方面完全落后于大型商業(yè)銀行、股份制銀行等,為了吸引存款,民營銀行的利率往往大幅高于其他銀行。

如大型商業(yè)銀行中的工商銀行2023年底,一年期存款利率為1.45%,三年期利率為1.95%,五年期存款利率為2%。而民營銀行遼寧振興銀行1月31日的定期存款利率公告顯示,其三年期存款利率為3.39%,五年期利率為3.60%,一年期高達(dá)2.25%,甚至高于工商銀行五年期的利率;同樣為民營銀行的浙江網(wǎng)商銀行和四川新網(wǎng)銀行的公告也都顯示其三年期整存整取利率分別為2.6%和2.75%,均大幅高于工商銀行五年期整存整取的利率。

值得注意是,民營銀行的存款利率實(shí)際可能比上述更高,部分銀行會(huì)通過發(fā)放補(bǔ)貼券等方式吸引客戶存款,從而使得存款利息更高。當(dāng)然,這某種程度上也是無奈之舉,因?yàn)槊駹I銀行主要依靠線上渠道,相比于大型銀行等,其品牌認(rèn)知度、客戶質(zhì)量等相對(duì)更差,不得不提高存款利率吸收存款,這通常被市場(chǎng)稱為高息攬儲(chǔ)。

表1 商業(yè)銀行息差變化表

數(shù)據(jù)來源:國家金融監(jiān)督管理總局。本刊編輯部整理

中國市場(chǎng)學(xué)會(huì)金融委員、允泰資本創(chuàng)始合伙人付立春對(duì)本刊表示:“民營銀行的主要客戶是民營企業(yè)和個(gè)體客戶等一些市場(chǎng)化程度比較高的主體。息差處于相對(duì)比較高的狀態(tài),說明貸款利率相對(duì)較高,也說明民營企業(yè)主對(duì)資金的需求相對(duì)比較旺盛,同時(shí)獲得資金更難,因而貸款降息幅度沒有那么大。”

如無錫錫商銀行披露的信息顯示,截至2023年3季度,該行各項(xiàng)貸款余額247.51億元,其中零售貸款余額為199.33億元,占比超過80%;存款余額269.12億元,個(gè)人存款184.47億元,占比68.5%。

否極泰基金總經(jīng)理董寶珍對(duì)本刊表示:“因?yàn)閭€(gè)人或者中小企業(yè)的貸款金額相對(duì)較低,因而能夠接受相對(duì)比較高的貸款利率。”

而以深圳前海微眾銀行最廣為人知的微粒貸為例,其貸款利率因人而異,甚至有高達(dá)10%年利率的情況。

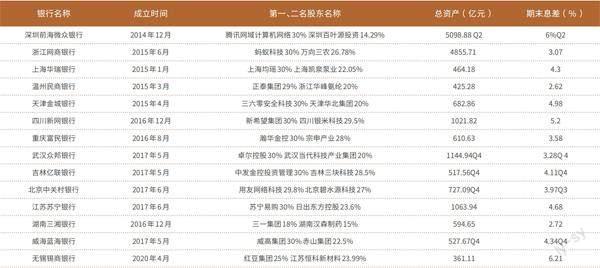

目前,經(jīng)過近10年的發(fā)展,民營銀行共有19家。其中,深圳前海微眾銀行和浙江網(wǎng)商銀行是最大的兩家銀行,為民營銀行的第一梯隊(duì),其資產(chǎn)規(guī)模甚至超過部分農(nóng)商行。如微眾銀行2023年度半年報(bào)顯示,截至2023年6月,微眾銀行的總資產(chǎn)為5099億元;截至2023年前三季度,網(wǎng)商銀行資產(chǎn)總額為4855.71億元。緊隨其后的是武漢眾邦銀行、四川新網(wǎng)銀行、江蘇蘇寧銀行等,總資產(chǎn)超過千億,為民營銀行第二梯隊(duì)。如武漢眾邦銀行已經(jīng)披露的2023年度全年業(yè)績(jī)顯示,截至2023年底,該行資產(chǎn)規(guī)模為1145億元;而四川新網(wǎng)銀行以及江蘇蘇寧銀行,截至2023年三季度資產(chǎn)規(guī)模分別為1021億元和1063億元。

除此之外大部分民營銀行的資產(chǎn)均在數(shù)百億元區(qū)域。目前創(chuàng)辦時(shí)間最晚的民營銀行為2020年成立的無錫錫商銀行,其資產(chǎn)規(guī)模也是民營銀行中最少的,僅為361億元。

高息差并不完全等于高業(yè)績(jī)

截至目前,部分民營銀行已經(jīng)披露了2023年全年業(yè)績(jī)。從已經(jīng)發(fā)布業(yè)績(jī)來看,業(yè)績(jī)表現(xiàn)卻參差不齊。

如截至2023年末,武漢眾邦銀行全年實(shí)現(xiàn)營業(yè)收入19.3億元,同比增長25.5%,凈利潤同比增長21.6%至4億元以上,其凈息差為3.28%;吉林億聯(lián)銀行雖然2023年末總資產(chǎn)較年初下滑18.78億元,為517.56億元,各項(xiàng)貸款余額下滑10.29%,營業(yè)收入10.65億元,小幅下滑2%,但凈利潤則上漲44.3%,凈息差為4.11%;威海藍(lán)海銀行2023年?duì)I業(yè)收入為23.97億元,同比增長17.6%,凈利潤7.96億元,同比增長30.9%,凈息差為4.34%。

但中關(guān)村銀行卻時(shí)隔四年凈利潤再次出現(xiàn)下滑。數(shù)據(jù)顯示,其2023年度實(shí)現(xiàn)營業(yè)收入18.43億元,凈利潤3.10億元,凈利潤下降達(dá)到30%,截至2023年三季度末其凈息差為3.97%。

那就單個(gè)銀行凈息差來看,是否息差更高的民營銀行,業(yè)績(jī)相對(duì)會(huì)更好?

民營銀行均為非上市銀行,表格2中的民營銀行在其2024年同業(yè)存單發(fā)行計(jì)劃中披露了其2023年的經(jīng)營情況。

從表2中可以看出,成立不到四年的無錫錫商銀行截至2023年9月的息差達(dá)到6.21%。截至2023年三季度,該行營業(yè)收入11.13億元,凈利潤為2.86億元,均超過2022年全年的10.78億元和2.51億元。

排第二位的是深圳前海微眾銀行,截至2023年6月,凈息差達(dá)到6%。截至2023年6月營業(yè)收入為196.45億元,同比增加25.71億元,同比增長15%;凈利潤54.52億元,而2022年全年為89.37億元。

表2 部分民營銀行總資產(chǎn)及最新報(bào)告期末息差

數(shù)據(jù)來源:中國貨幣網(wǎng)。本刊編輯部整理注:非特殊標(biāo)記,數(shù)據(jù)均截至2023 年三季度

四川新網(wǎng)銀行三季度末以5.2%的息差排第三位。盡管沒有2022年三季度的數(shù)據(jù)可查,不過截至2023年9月,四川新網(wǎng)銀行前三季度的營業(yè)收入已達(dá)到38.81億元,超過2022年全年的36.44億元;2023年前三季度的凈利潤7.34億元,超過2022年全年的6.81億元。

從上述數(shù)據(jù)不難看出,凈息差較大的三家銀行業(yè)績(jī)表現(xiàn)均不錯(cuò)。但從實(shí)際情況來說,銀行的營業(yè)收入、凈利潤表現(xiàn)受多因素影響,凈息差高低與銀行業(yè)績(jī)之間并不是完全正相關(guān)關(guān)系。

如溫州民商銀行和湖南三湘銀行的凈息差,在民營銀行中排名較為靠后。但其業(yè)績(jī)表現(xiàn)卻截然不同。

截至2023年9月末,溫州民商銀行營業(yè)收入8.23億元,同比增長21%;實(shí)現(xiàn)凈利潤4.25億元,2022年前三季度為3.12億元,同比增長36%。且截至2023年9月,溫州民商銀行的撥備覆蓋率達(dá)到740%,不良貸款率為0.35%。

不過,雖然湖南三湘凈息差從2022年三季度的2.18%走闊至2.72%,但截至2023年9月,其銀行營業(yè)收入為13.98億元,同比增長12%,凈利潤為1.86億元,2022年同期為2.22億元,同比下滑16%。

(文中個(gè)股僅為舉例分析,不做買賣建議。)

猜你喜歡

證券市場(chǎng)紅周刊(2021年46期)2021-11-27 21:25:37

大眾投資指南(2020年10期)2020-07-24 08:03:40

上海建材(2019年5期)2019-12-30 06:30:00

中國外匯(2019年18期)2019-11-25 01:42:02

油氣田環(huán)境保護(hù)(2019年4期)2019-09-23 08:52:46

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

知識(shí)經(jīng)濟(jì)·中國直銷(2018年8期)2018-08-23 09:16:02

消費(fèi)導(dǎo)刊(2017年20期)2018-01-03 06:27:21

數(shù)學(xué)理論與應(yīng)用(2016年1期)2016-02-28 09:26:09