中國新能源汽車出海的危與機

2024-03-20 07:35:54錢伯彥

財經 2024年6期

關鍵詞:汽車

錢伯彥

2023年8月23日,汽車滾裝船靠泊山東港口煙臺港裝載出口商品車。圖/視覺中國

編者按

沒有比出海兩字更讓汽車人興奮了。

如果評選2023年的關鍵詞,“內卷”兩字一定在第一梯隊,從價格到配置,從同行到跨界應戰,汽車人這一年過得不易。當中國汽車消費的大盤子增速變得越發穩健,在此背景下,只有走出去才能獲得更大的增量市場,這才是真正破除內卷之妙招。?

中國車企準備好了嗎?從產品到產線,從制造到管理,一方水土養一方人,中國汽車業如何入鄉隨俗,又能否引領潮流?為了獲得一手信息,《財經》前往聽得到炮火的一線,記錄、觀察,只為希望看到更多細節和事實……

2月29日,華盛頓宣布因國家安全開啟針對中國制造聯網汽車的調查。同時共和黨參議員喬什·霍利(Josh Hawley)與美國制造業聯盟均呼吁大幅提高對中國進口汽車關稅,前者甚至建議將稅率定為125%。

大西洋彼岸,歐盟早在2023年9月就宣布對中國電動汽車開啟反補貼調查。此舉不僅被美國制造業聯盟列為值得效仿的貿易措施,更被視為跨大西洋關系中的合作重點。

目前,包括比亞迪、上汽、吉利、長城、蔚來在內的近十家中國車企在以歐盟為代表的海外市場上表現十分活躍。根據歐盟委員會主席馮德萊恩去年在盟情咨文中援引的數據,中國電動汽車在歐洲的市場份額已上升至8%。

德國汽車管理中心CAM主任斯特凡·布拉澤爾(Stefan Bratzel)認為中國汽車在某些領域比西方汽車更優秀,中國作為新汽車強國的地位將不斷鞏固。馮德萊恩預計中國電動汽車在歐盟市占率將在2025年增至15%。

中國制造的電動車能否在歐洲再上一個臺階,不僅僅是產品問題,更是消費習慣和地緣政治的問題。中國汽車的出海之路不能僅有盲目的樂觀。

中國:出海遠未到繁榮階段

中國汽車產業有理由為彎道超車和成為全球第一大汽車出口國而驕傲。

中國汽車工業協會的2023年產銷數據顯示,去年中國汽車出口491萬輛,同比增長57.9%;其中新能源汽車出口120.3萬輛,同比增長77.6%。與以往出口主要集中于亞非拉地區不同,歐洲市場成為中國汽車出海的新高地。乘聯會數據顯示,歐洲市場占中國汽車對外出口的38%,遠超其他任何單一大洲。

官方尚未公布新能源汽車出口數據,但根據前三年對歐新能源汽車出口穩定在48%左右的占比推算,去年對歐新能源汽車出口數字應在55萬輛以上。該數字也與彭博綠金估算的歐盟(不含英國)占據中國新能源汽車出口約三分之一市場的結論吻合。

以歐洲汽車制造商協會公布的2023年歐洲(不含俄羅斯)258.9萬輛新能源汽車的銷量計算,中國制造的電動汽車在歐洲的市占率高達20%。

微觀層面,中國汽車廠商大舉進軍歐洲的新聞也屢見報端。2023年7月,上汽集團表示已決定在歐洲建廠;12月比亞迪宣布在匈牙利建設新能源汽車整車生產基地;以寧德時代、蜂巢能源、遠景能源、國軒高科為代表的動力電池廠商早在數年之前就宣布在德國、西班牙等國建立生產基地;以蔚來為代表的造車新勢力在2022年10月也宣布在德國、荷蘭等國開設直營店以切入歐洲市場。

至少在歐洲,中國汽車制造商似乎正在復制50年前日本車企以及20年前韓國車企的成功道路。

不過,漂亮的數字以及海外建廠捷報并不能反映中國汽車出海的全貌。

中國制造新能源汽車在歐洲市場約五分之一市占率這一數字固然被乘聯會甚至是法國經濟部所采納,但包括JATO Dynamics在內的諸多汽車咨詢公司普遍選擇了另一種統計口徑。兩者的差異主要體現在作為出口主力軍的特斯拉品牌,以及名爵、極星和Dacia等中國制造的歐洲品牌是否納入計算。

研究機構Schmidt Automotive的數據表明,中國對歐新能源汽車出口約四成由特斯拉貢獻。若扣除名爵品牌和沃爾沃旗下極星品牌在歐洲4萬輛和3萬輛級別的銷量,以及在法國暢銷的Dacia Spring約6萬輛級別的銷量數據,純中國品牌新能源汽車在歐洲的銷量應在20萬輛以下,相當于約7.5%的市占率。

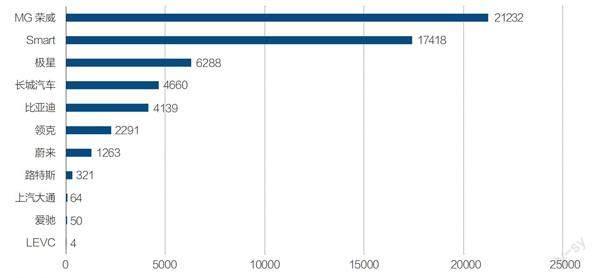

以德國市場為例,根據德國聯邦交通局KBA的數據,去年不含特斯拉的中國制造新能源汽車在德累計新注冊量為5.77萬輛,占新能源汽車總注冊量52.42萬輛的德國市場11%的份額。其中名爵榮威、電動Smart和極星分別貢獻了21232輛、17418輛和6288輛的銷量。扣除這些中國制造的“偽歐洲品牌”后的中國品牌銷量僅為1.276萬輛,對應市占率2.4%。

具體到比亞迪和蔚來這兩家高調出海的中國車企,2023年交出的德國銷量成績單僅為4139輛和1263輛。全球新能源汽車銷冠比亞迪,2023年在德國新車月注冊數始終在數百輛低位徘徊,其中8月超過2000輛的一次性注冊量來自比亞迪與德國第一大租車公司Sixt簽訂的企業租賃合同。至于已在德國各大城市鋪開NIO House的蔚來,其月度新車注冊數量更是多次無法突破100輛關口。

在法國市場,中國制造與中國品牌兩個概念的巨大差異體現得尤為明顯。根據T&E和法國經濟部的數據,2023年上半年含特斯拉、Dacia Spring等品牌在內的中國制造電動汽車在法國新能源市場銷量占比高達26%。但比亞迪不僅沒有出現在法國任何一份電動汽車銷量榜上,其去年總銷量更是僅有520輛,去年7月和8月的傳統歐洲銷售淡季,比亞迪的法國銷量僅為可憐的8輛和10輛。

歐洲:傳統汽車制造商的堡壘

中國品牌的弱勢可以歸咎到品牌知名度薄弱、市場營銷有待改善、銷售渠道匱乏等多個因素。歐洲普通消費者對于中國制造的籠統概念與對某一具體品牌的實際認知并不可等同而論。

德國汽車平臺Autoscout24的一項民意調查顯示,40%的受訪者對購買中國品牌持開放態度,甚至超過拒絕購買中國品牌電動汽車的比例(38%)。但具體到品牌層面,該比例就出現大幅下滑。僅有9%的受訪者愿意考慮購入比亞迪,常在媒體上露臉的蔚來和老牌出海車企吉利的受訪者比例則是7%和5%,熱衷于參加歐洲車展的長城汽車僅為3%,剩余的中國品牌均在2%以下。

中國品牌知名度的欠缺除了與歐洲民眾較為保守的風氣相關之外,中國車企習慣性地以互聯網和直營店為核心的營銷方式也在歐洲出現了水土不服。例如在歐洲大陸已開設了17家NIO House的蔚來,雖然在YouTube、X等平臺較為活躍,也善于利用位于市中心位置的NIO House進行宣傳。

圖1:中國電動車在德國注冊量(2023)

單位:輛。資料來源:德國聯邦交通局 制圖:顏斌

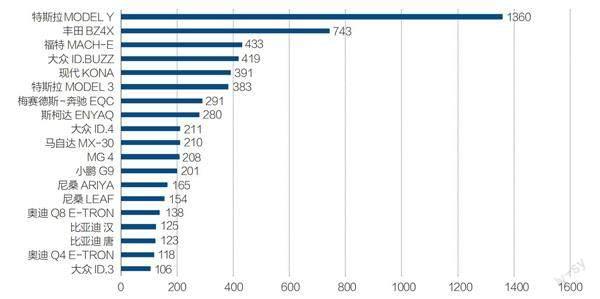

圖2:2023年德國電動車車型銷量榜

單位:輛。資料來源:德國聯邦交通局

但是與起亞等品牌愿意耗資數百萬美元在超級碗投放廣告、在法蘭克福等核心城市建立巨大辦公基地、在一系列汽車維修廠張貼海報、在Auto Motor Sport等知名紙媒刊登廣告等傳統途徑相比,新渠道營銷對于傳統主力消費者群體吸引力較有限。

一個典型案例便是中國品牌對于歐洲各大車展的過度關注。無論是剛剛結束的日內瓦車展,還是去年秋季的巴黎車展,中國品牌無疑均是車展上最亮眼的明星。這一在歐洲車展舞臺上“喧賓奪主”的背后是歐洲車企早已拋棄國際車展的尷尬現實。

相比之下,更為傳統、缺乏太多互聯網屬性的比亞迪則選擇了低調地廣建經銷商網絡,并砸重金贊助2024年歐洲杯這一傳統方式進行宣傳,這或許也是比亞迪能夠成為中國品牌知名度之最的原因之一。

耗子扛槍窩里橫的國際車企

在中國品牌先天的短板之外,歐洲和美國品牌在本土的絕對強勢更是壓制中國汽車出海的最重要因素。即便合資品牌的電動車型在中國市場已被逐步邊緣化,該些品牌在本土市場的根基依然牢固。

在大眾MEB、PPE、奔馳EVA、MMA、Stellantis的STLA Medium、STLA Frame、標致雪鐵龍的e-CMP、沃爾沃的CMA等一系列平臺衍生出的車海戰術下,歐洲消費者并不缺乏電動車型的選擇。

德國市場2023年電動車型銷量榜上,除排名前兩位的特斯拉Model Y和大眾ID.4/ID.5是中國消費者熟悉的車型之外,包括Cupra Born、斯柯達Enyaq、菲亞特500e、歐寶Corsa e、奔馳EQA、現代Kona在內的諸多車型幾乎從未在中國市場上出現過,這些無法在中國市場生存的車型得到了歐洲消費者的認可。

在法國市場,除了特斯拉的Model Y和Model 3之外,Dacia Spring、標致e-208、雷諾Zoe、雷諾Twingo、菲亞特500e等本土車型就在電動車型銷售排行榜前十中占了六席。

歐洲電動汽車市場的“生態多樣性”在全球新能源滲透率第一,且沒有本土汽車工業的挪威市場最為顯著。挪威市場也是比亞迪和蔚來、小鵬汽車已耕耘近五年的“老牌”海外市場,足以說明中國品牌在國際車企的車海戰術下被湮沒的現狀。

僅以挪威2023年12月的月度新車注冊數據為例,在中國市場上被指為失敗之作的豐田bZ4X、奔馳EQC以及奧迪Q8 e-tron全部出現在了暢銷榜單上。其中也包括福特電馬、日產聆風、馬自達MX-30、大眾ID.Buzz等中國市場的冷門車型。

歐洲和美國品牌的車系在其本土市場的強勢,是壓制中國汽車出海的重要因素之一。圖/視覺中國

德系、法系、美系、日系和韓系品牌的電動車型攻勢足以滿足歐洲消費者的各種需求,相比之下出海的中國車企為海外選擇的車型則單薄得多。

比亞迪在去年一整年僅提供漢、唐、Atto3(即元Plus)三款車型,即便將比亞迪新引入的海豚與海豹納入考量范圍,比亞迪提供的車型選擇十分有限且定位重復,對于歐洲消費者青睞的SUV、Kombi旅行車、Coupé轎跑車型、超緊湊型等細分市場均無涉及。

高端定位在歐洲不受寵

相比于比亞迪們的產品策略,其價格策略更是值得商榷。

歐委會主席馮德萊恩曾宣稱中國電動汽車相比于歐洲擁有20%的成本優勢。Jato Dynamics的一份研究表明,2022年中國電動汽車平均成本不到3.2萬歐元,歐洲品牌的平均成本高達5.6萬歐元,而同期美國電動汽車的平均成本更是高達6.36萬美元。

這一成本優勢沒有體現在其定價策略上。

比亞迪唐和漢在歐洲定價均為69615歐元、Atto 3定價為39990歐元、海豚和海豹定價則分別為34990歐元和50990歐元,幾乎均為中國市場定價的兩倍。相比于大眾ID.4車型40355歐元的定價、特斯拉Model Y 44990歐元的定價、現代艾尼氪43900歐元的定價并無任何吸引力。更何況歐洲市場上還有售價2萬歐元區間的Dacia Spring、菲亞特500e等車型的存在。

中國品牌“高舉高打”的定價策略在去年四季度以來的全球電動車市場遇冷大背景下正在顯得愈發不合時宜。

在德國政府宣布取消高達4500歐元的電動汽車購置補貼之后,歐洲汽車制造商們紛紛選擇了開打價格大戰。例如大眾宣布為ID.家族部分車型提供高達7700歐元的讓利,ID.4和ID.5的最新售價分別為3.26萬歐和4.12萬歐。Stellantis旗下的標致3008 SUV電動版也降價3300歐元至4.49萬歐元。雷諾旗下的暢銷車型Dacia Spring在優惠1萬歐元之后售價僅為1.3萬歐元。

一度同樣宣布為海豚、海豹和Atto3車型降價3000歐元、為全系列車型降價1500歐元的比亞迪和蔚來則不僅降價幅度顯得缺乏誠意,更是在3月之后低調地取消了優惠政策。

以德國汽車管理中心為代表的諸多歐洲研究機構均認為,比亞迪們的定價策略旨在試探歐洲消費者的價格接受程度,并將在未來數年內多次降價以實現對歐洲本土品牌的優勢,但是至少過去一年的經驗表明,中國汽車制造商們并沒有選擇這條道路。

目前在歐洲整車企業最擔憂,也是市場最空白的3萬歐元定價區間,中國品牌選擇了視而不見。

政策危機:反補貼調查與歧視性政策

歐洲的政策制定者們并不會錯失時機。

外界普遍預計歐盟的反補貼結束后將把對華汽車關稅從目前的10%提升至25%。1月12日,歐委會透露,比亞迪、上汽和吉利已被確認為首批次名單。根據流程,全部調查將在11月結束,臨時性的反傾銷關稅措施最快將在7月實施。

以比亞迪當前價格計算,關稅提高之后其大部分車型價格將提升至4.5萬歐元以上,漢和唐兩款車型價格更是將高達近8萬歐元,競爭力將被極大地削弱。

相比于尚需至少半年時間才能塵埃落定的關稅,作為歐盟此次開啟反補貼調查背后的最重要推手,法國方面早在去年9月就宣布將通過限制該國國內的電動汽車補貼細則以遏制中國制造電動汽車。

法國政府曾經為所有品牌的電動汽車消費者提供5000歐元至7000歐元的生態獎金eco-bonus。但在新規則框架內,包括車輛和動力電池制造過程以及原材料乃至整車出廠后運輸過程的碳足跡積分成為相關車型能否領取補貼的核心標準。

圖3:挪威電動車注冊量(2023年12月)

單位:輛。資料來源:挪威道路聯合會OFV

由于在電動汽車生產大國之中僅有中國的電力結構嚴重依賴火電,因此中國品牌成為了新政下的唯一犧牲者。

去年12月14日的最新名單中,包括Dacia Spring、上海超級工廠制造的特斯拉Model 3和上汽名爵的四款車型全部失去受補資格。比亞迪品牌因在法國銷量過于慘淡甚至沒有被列入清單。補貼疊加關稅意味著中國品牌在法國將面臨單車1.5歐元以上的價格劣勢。

諷刺的是,即便意大利政府多次暗示將跟進法國相應政策,但是相比于美國,歐盟仍然是對中國汽車最為友好的區域之一。

美國政府早在特朗普時代就將對華汽車關稅從2.5%提升至27.5%。《通脹削減法案》更是將美墨加協定之外國家生產的電動車型排除在7500美元補貼之外。與法國復雜的碳足跡積分體系不同,美國的補貼判斷標準更傾向于供應鏈排他性檢查。一旦企業被列入美國商務部實體名單,即意味著供應鏈上下游都將失去進入美國市場的機會。

2月中旬,因供應鏈上出現了某家被美國列入實體清單的中國供應商,數千輛大眾集團旗下賓利、保時捷和奧迪品牌進口汽車在美國港口被扣押。若實體清單擴大至近期已被美國商務部重點關注的寧德時代,無疑將對中國企業進軍和布局歐洲市場產生巨大負面沖擊。

逆向合資與出海建廠則是對沖政治風險的一種可能性。

2月19日,多家媒體的報道顯示,Stellantis集團正計劃通過與零跑汽車的合資企業——零跑國際,在意大利都靈的Mirafiori工廠引入零跑汽車電動車型生產線。預計產線將在2026年或2027年開啟,屆時年產能將達到15萬輛。

屆時在規避可能面臨的關稅同時,歐洲本土化生產也意味著碳足跡積分的補貼細則也不再構成障礙,全歐洲本土的供應鏈更是為出口北美市場奠定了基礎。

只不過,意大利制造的零跑品牌顯然也不再屬于中國汽車出口的范疇——或許只有當中國品牌們不再盲目追求出口統計數據的同時,才是汽車出海本身迎來其進一步發展的時刻。

(編輯:陳亮)

猜你喜歡

人民交通(2020年22期)2020-11-26 07:36:44

小學生優秀作文(低年級)(2020年4期)2020-07-24 08:31:08

汽車與安全(2019年9期)2019-11-22 09:48:03

汽車與安全(2019年8期)2019-09-26 04:49:10

汽車與安全(2019年5期)2019-07-30 02:49:51

汽車觀察(2019年2期)2019-03-15 06:00:06

汽車與新動力(2018年2期)2018-05-09 00:31:56

兒童時代·快樂苗苗(2017年7期)2018-01-24 18:28:45

作文大王·低年級(2016年4期)2016-04-18 00:24:37

決策探索(2014年21期)2014-11-25 12:29:50