全國省級交通投資集團發展趨勢研究

2024-03-27 07:51:46招商局公路網絡科技控股股份有限公司張娜常迪王思爽

中國公路 2024年1期

關鍵詞:企業

■ 文 招商局公路網絡科技控股股份有限公司 張娜 常迪 王思爽

省級交通投資集團是地方國有企業的龍頭、交通基礎設施投資建設運營的主力,肩負著促進地方國資優化布局、交通產業轉型升級、社會與經濟高質量發展的重任。“十三五”期間,其規模快速增長的同時,質量、效益也表現出一定改善,并針對“十四五”發展目標提出更加宏偉的發展規劃。

本文選取全國主要的二十余家省級交通投資集團,對其“十三五”期間改制重組情況、經營業績指標、業務結構布局,以及“十四五”時期戰略目標、發展路徑、核心舉措、業務規劃等進行研究,在此基礎上分析其發展趨勢和存在的優劣勢,并提出發展建議,為交投集團進一步做強做優做大提供參考借鑒。

“十三五”期間發展情況

“十三五”時期,隨著省級高速公路管理體制加快向企業型轉變,以及原有企業重組整合力度加大,各省交投集團經營規模實現較快增長,收入、利潤等指標大幅上升,資產負債率有所下降,并通過大力發展多元化業務,優化業務結構,改善經營情況。但整體來看,多數省級交投集團仍存在盈利能力不強、多元化業務效果不突出、科技創新能力有待提升等問題。

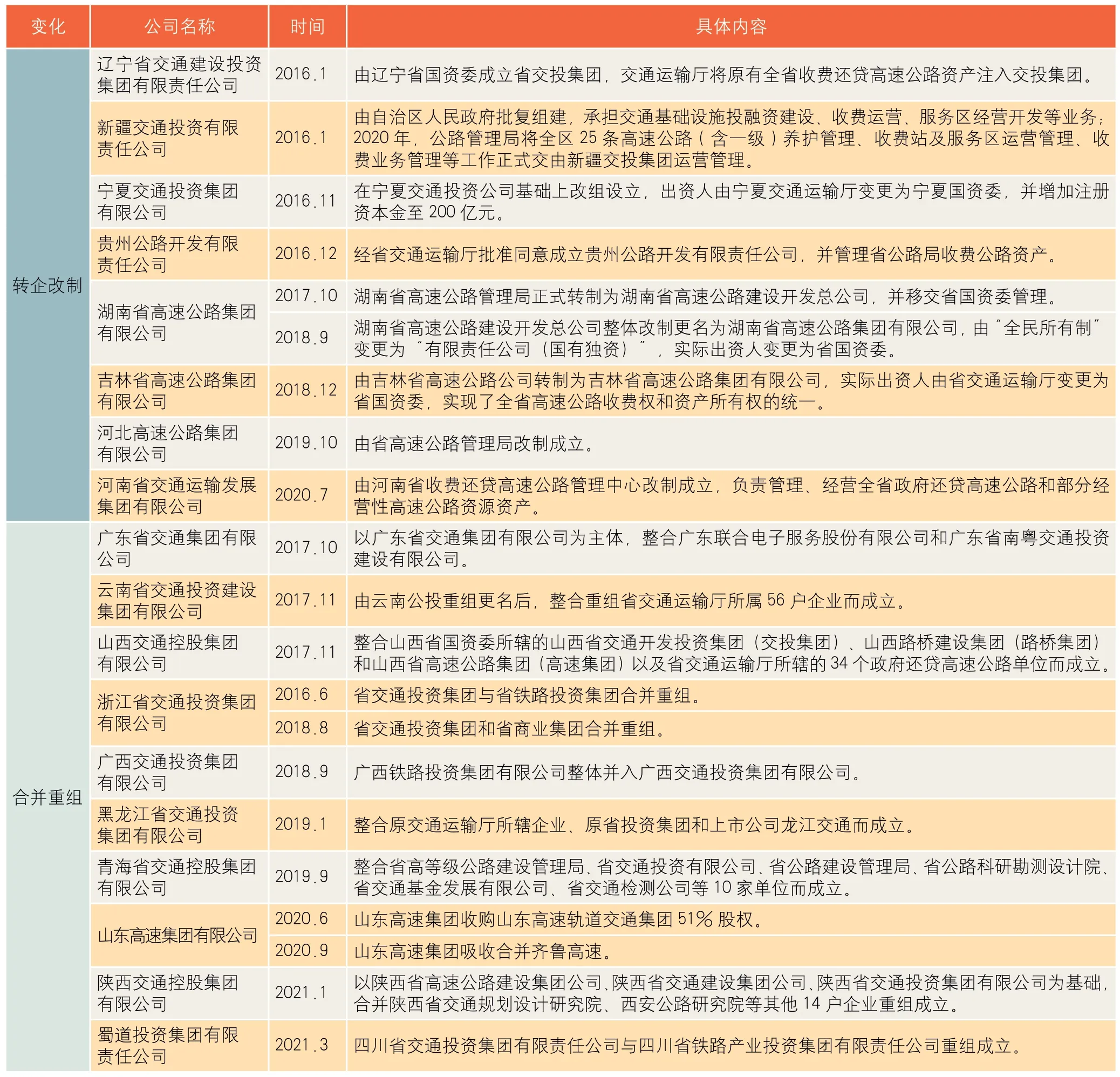

管理主體改制合并重組

“十三五”期間,省級高速公路管理體制加快向企業型轉變,共有遼寧、新疆、湖南、吉林等8個省份對省級高速公路管理局實施轉企改制,組建交通投資集團,企業實際出資人變更為省國資委。截至“十三五”末,全國31個省市的省級高速公路投資運營主體已全部變更為省級交通投資集團。同時,實行企業管理體制的多個省份(如山東、陜西、山西、四川等)也將原有的省級交投集團整合、重組,注入鐵路、金融、設計院等資產,使企業朝著更大規模方向發展。見表1。

表1 “十三五”期各省高速公路管理主體變化情況(含2021 年初)

經營指標均有所改善

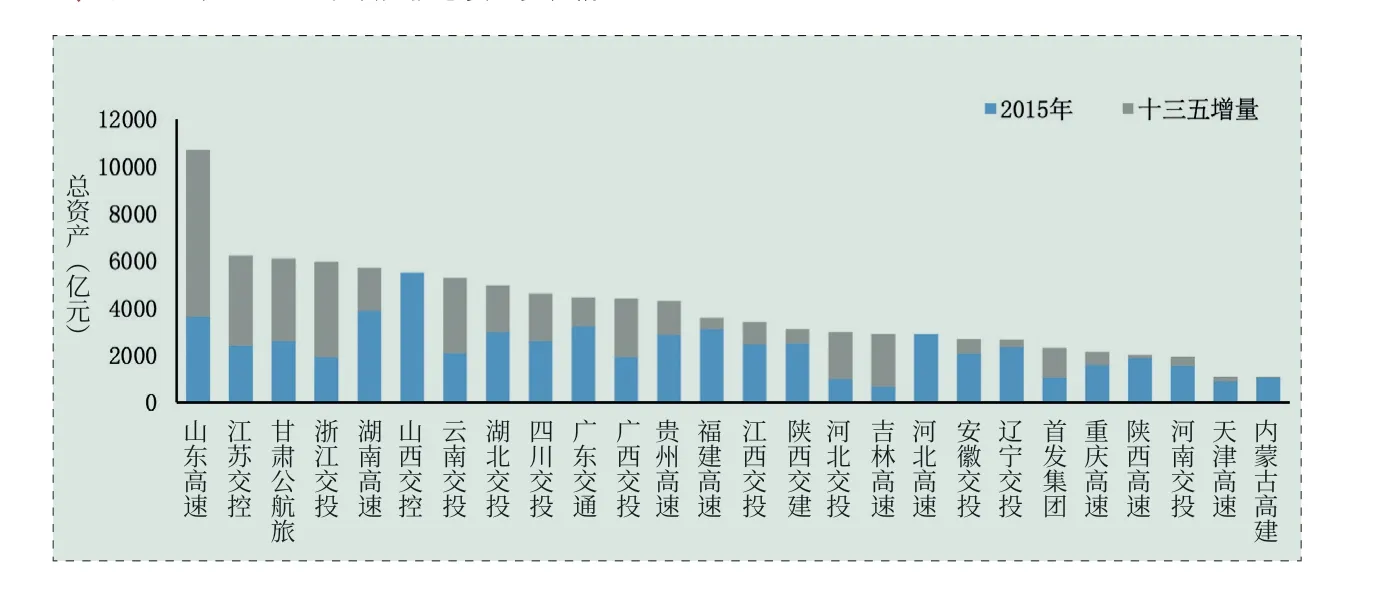

規模大幅增長 “十三五”期間,省級交投平均總資產復合增長率接近15%,凈資產復合增長率為16.3%;管理路產規模年復合增長率接近9%,占省內高速公路總里程比例進一步提升,對省內路產的控制力加強。

總資產:得益于“十三五”期間企業整合重組、政府資產劃撥、旗下新增路產財務并表等,全國省級交通投資集團的資產規模整體上實現了較大幅度增長。2015年至2020年,26家省交投1總資產平均值由2016億元上升至3967億元,年復合增長率為14.5%。截至2020年底,26家省級交投集團總資產已超過10萬億元,其中總資產超過5000億的有7家,山東高速集團資產總額突破萬億。見圖1。

圖1 “十三五”期各省交投總資產變化情況

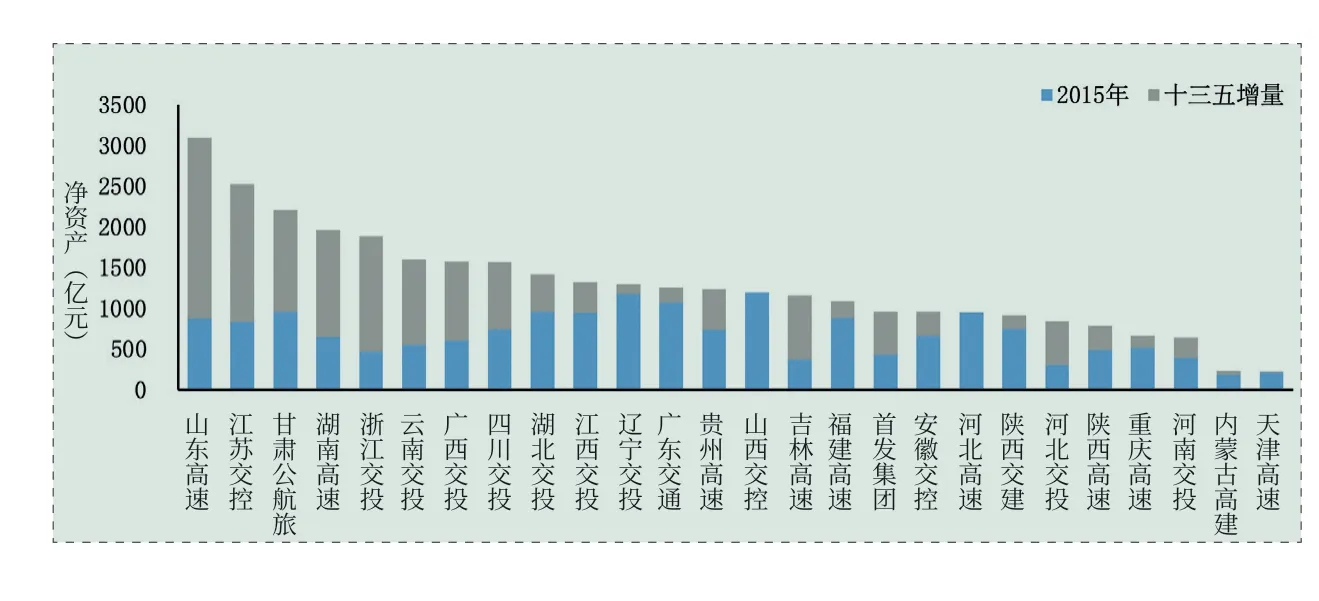

凈資產:“十三五”期間,26家省級交投集團1上海城投公路部分數據不全。平均凈資產規模從605億上升至1289億元,年復合增長率為16.3%。截至2020年底,26家省級交投集團凈資產總額超過3.3萬億元,其中排名前三位的山東高速、江蘇交控和甘肅公航旅集團凈資產均超過2000億元。見圖2。

圖2 “十三五”期各省交投凈資產變化情況

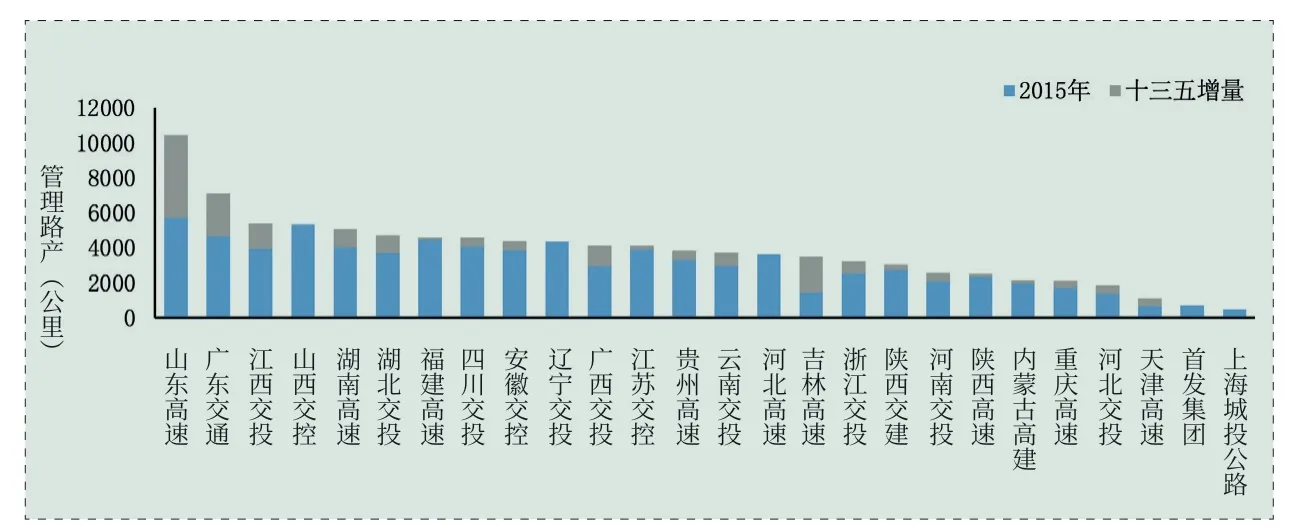

持有路產:2015年至2020年,26家省交投2甘肅公航旅部分數據不全。擁有路產總規模從6.3萬公里增長到9.5萬公里,平均值從2412公里增長到3669公里,復合增長率為8.7%。“十三五”期初和期末,除首發集團和上海城投公路外,其余24家省交投運營管理里程均實現增長,其中增幅較大的是山東高速集團和吉林高速集團,運營管理路產分別增長了180%和140%,前者是由于合并齊魯高速,后者是接管了省交通運輸廳高速公路資產。此外,廣東交通、江西交投路產規模增長較快,年復合增長率超過6%。見圖3。

圖3 “十三五”期各省交投管理路產變化情況

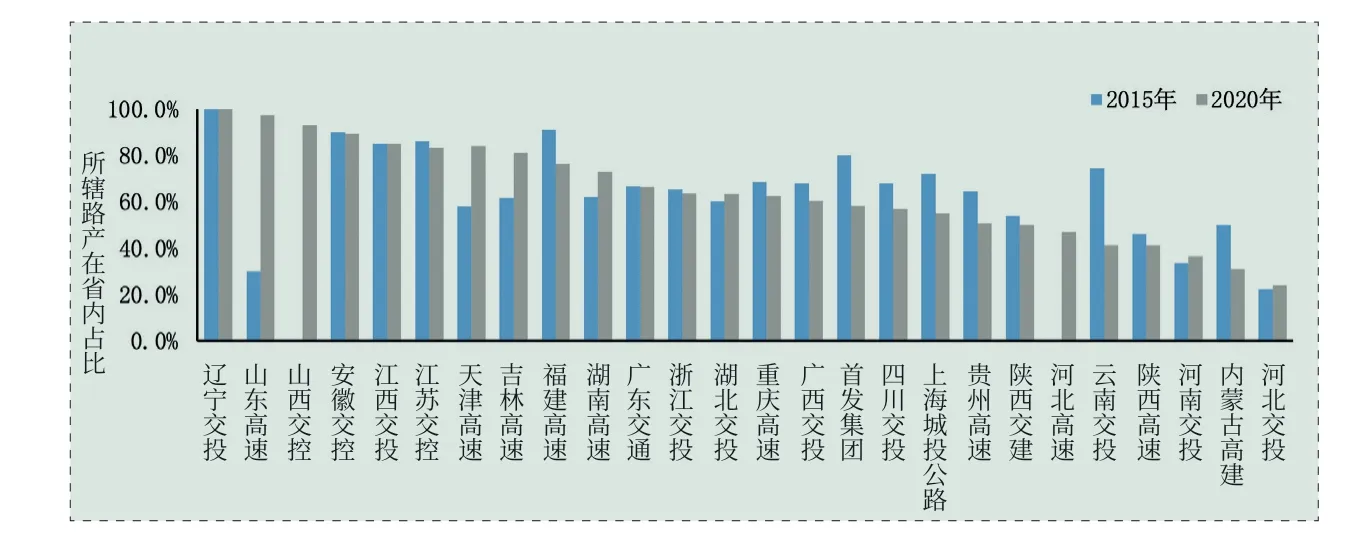

作為各省交通基礎設施投資建設運營平臺,省級交投集團高速公路通車里程在省內占比都比較高,且有繼續上升的趨勢。2015年至2020年,26家省交投2所轄路產在本省(自治區、直轄市)內的平均占比由60%提高至64%,對本省路產的控制力進一步加強。截至2020年,遼寧交投、山東高速、山西交控、安徽交控、江西交投、江蘇交控等8家企業在省內路產占比超過80%;占比有所下降的企業較多位于西南地區,如重慶高速、云南交投、貴州高速、廣西交投等。見圖4。

圖4 “十三五”期各省交投持有路產在省內占比變化情況

在外部業務開拓方面,僅山東高速積極開拓省外和海外業務,其中省外項目主要位于河南、云南、湖南、湖北、山西,約占路產總規模的三成,海外投資建設項目主要位于尼泊爾、巴基斯坦、東帝汶、阿爾及利亞、安哥拉、越南等發展中國家。另外,浙江交投有少量省外路產,旗下徽杭高速主要位于安徽境內。

負債率有所下降 由于高速公路投資規模龐大,各省交投集團資產負債率總體一直處于較高水平,但在“十三五”期有所改善。2015年至2020年,24家省級交投3河北高速、山西交控、上海城投公路部分數據不全。平均資產負債率從69.2%下降到66.6%。其中,有15家企業2020年的負債率比2015年有所降低,降幅最大的是河南交投和湖南高速,降幅超過15%;其次是江蘇交控、陜西高速、浙江交投和四川交投,降幅超過5%。截至2020年,資產負債率相對較低的企業有遼寧交投、河南交投、首發集團、江蘇交控、吉林高速和江西交投,其資產負債率均低于或接近60%。見圖5。

圖5 “十三五”期各省交投資產負債率變化情況

收入利潤增長明顯 得益于合并重組和發展多元化業務,“十三五”期間省級交投平均營業收入和凈利潤實現大幅增長,年復合增長率分別為21.3%和16.8%;平均ROE(凈資產收益率)基本持平,由2%略降至1.92%;單公里通行費收入均值從322萬元上升至406萬元4由于2020 年受疫情免費特殊因素影響,本部分僅分析2015 年至2019 年情況。。

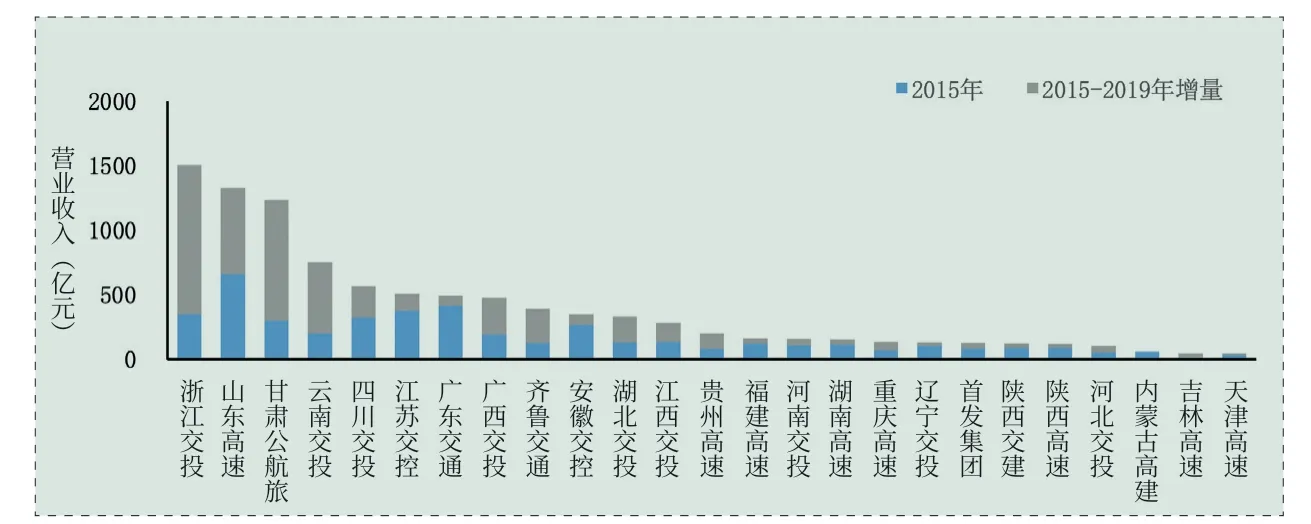

營業收入:2015年至2019年,25家省級交投1營業收入均值從182億元增長至393億元,年復合增長率為21.3%。2019年,浙江交投、山東高速、甘肅公航旅、云南交投、四川交投、江蘇交控營業收入位居前六位,收入規模均超過500億元。其中浙江交投、甘肅公航旅、云南交投主要依靠企業重大重組合并和多元化經營,在期初較高的基數上,維持了高速增長;內蒙古高建營收略有減少,主要原因是自“十二五”以來通行費收入連年下降(2013年通行費收入59.6億元,到2019年方止跌回升至50.9億元)。見圖6。

圖6 “十三五”期各省交投營業收入變化情況

凈利潤:“十三五”期間,25家省級交投1凈利潤平均水平從12.7億元增長至23.6億元,年復合增長率為16.8%。其中,江蘇交控、浙江交投、山東高速、廣東交通、湖北交投前五家凈利潤均超過40億元。在此期間,凈利潤增長的企業有20家,但甘肅公航旅、湖南高速、重慶高速、陜西高速、河北交投5家企業凈利潤出現了不同程度的下滑。其中,湖南高速出現凈利潤大幅下滑的主要原因是政府補助金額從2015年的33億元減少至2019年的11億元。這一變化也較為普遍地體現在其他企業中。見圖7。

圖7 “十三五”期各省交投凈利潤變化情況

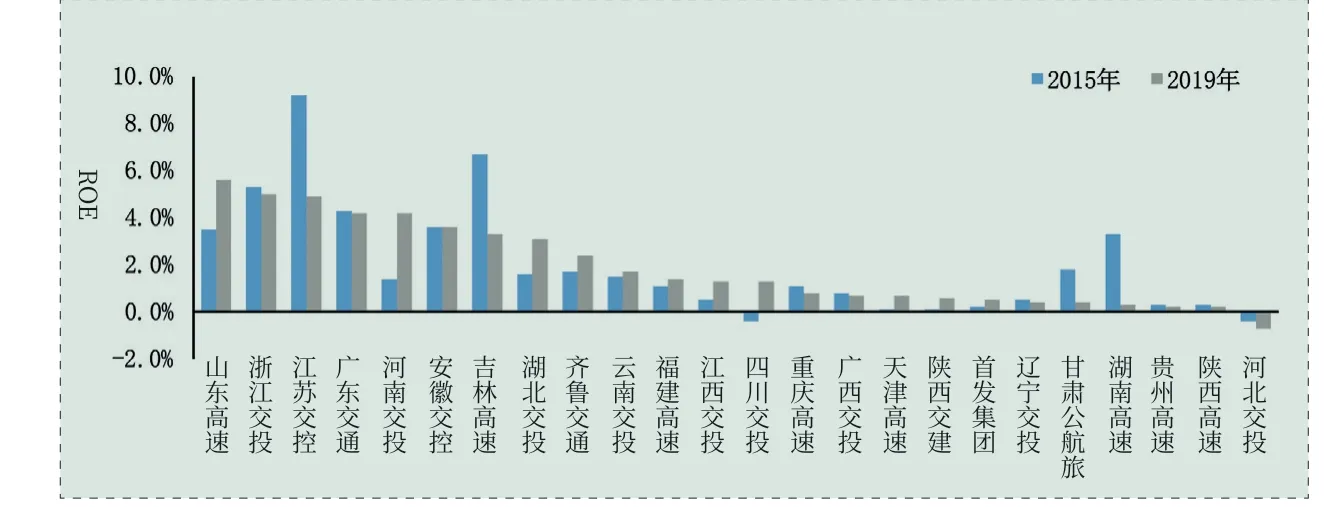

凈資產收益率:2015年至2019年,24家省級交投5內蒙古高建、上海城投公路部分數據不全。的平均ROE基本持平,由2%略降至1.92%,大多數省級交投集團的凈資產收益率處于0-5%的區間范圍內,東部地區企業相對較高。2015年至2019年,凈資產收益率有明顯提升的是山東高速、河南交投、湖北交投、四川交投等企業;降幅較大的有江蘇交控、吉林高速、湖南高速、甘肅公航旅等。見圖8。

圖8 “十三五”期各省交投ROE變化情況

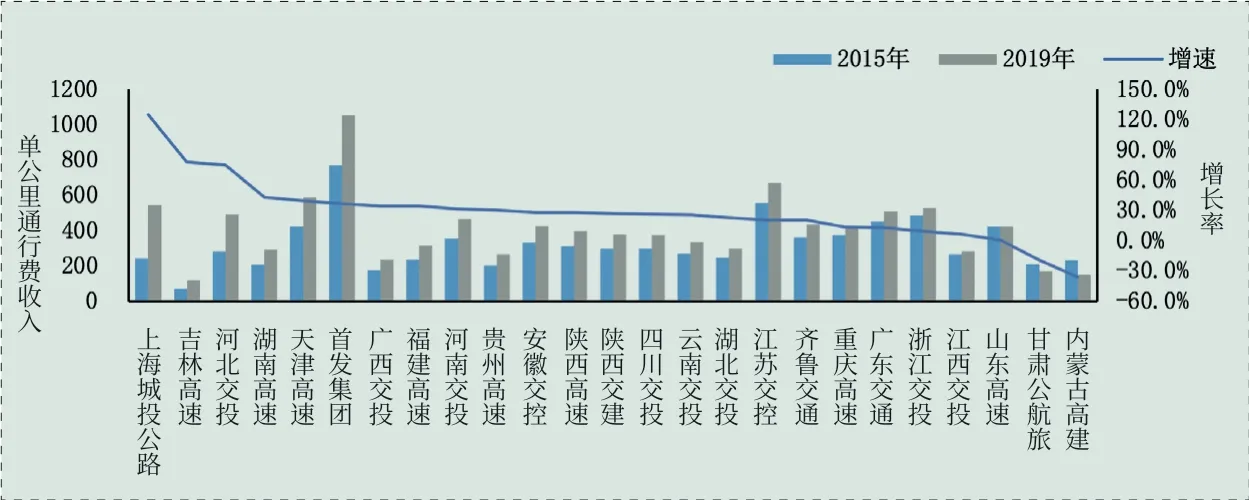

單公里通行費收入:2015年至2019年,25家省級交投集團6遼寧交投部分數據不全。單公里通行費收入均值從322萬元增長至406萬元,增幅為26%。從增長角度看,上海城投公路、吉林高速和河北交投期初基數小,“十三五”期間增長迅速,增幅超過75%,另外,湖南高速、天津高速、首發集團等10家公司增幅也超過平均值。從絕對值看,首發集團和江蘇交控在2015年及2019年均位列前兩名,2019年單公里通行費收入均超過600萬元;上海城投公路、天津高速、廣東交通、浙江交投2019年單公里通行費收入突破了500萬元。見圖9。

圖9 “十三五”期各省交投單公里通行費收入變化情況

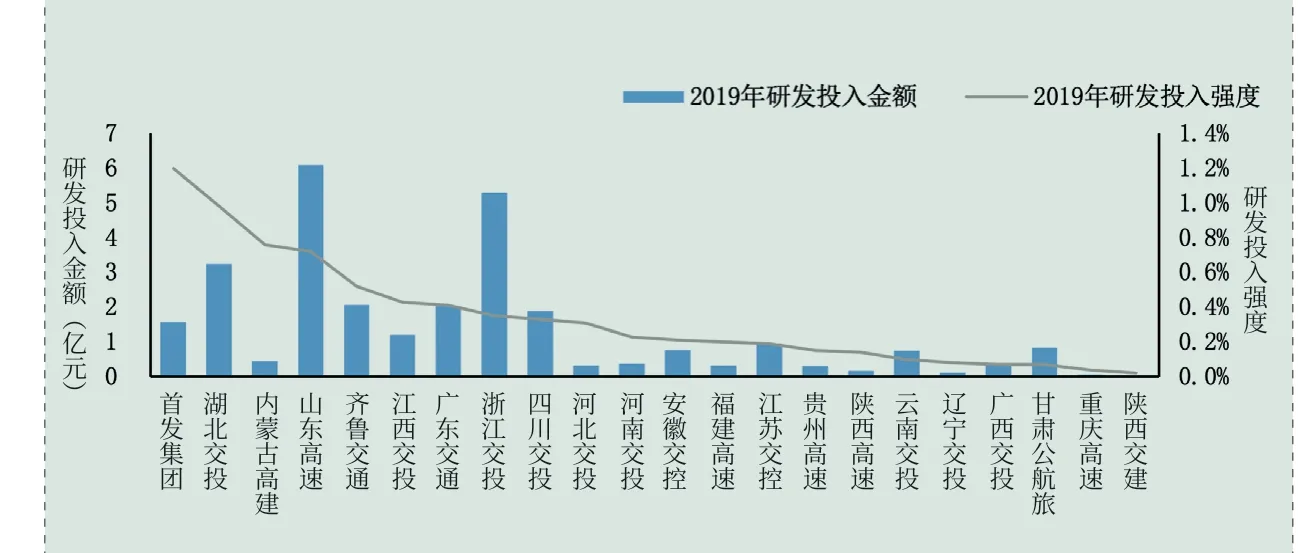

研發投入強度不高 從科研投入金額看,22家省交投中,2019年研發投入過億的共8家,占比約36%。其中,山東高速、浙江交投和湖北交投的年研發投入超過3億元,構成創新驅動交通產業轉型發展的“第一方陣”;齊魯交通(后并入山東高速)、廣東交通和四川交投年研發投入在2億元左右,屬于“第二方陣”。

從科研投入強度看,2019年首發集團的科研投入強度超過1%,湖北交投、內蒙古高建、山東高速和齊魯交通的研發投入強度均超過0.5%,在同行中相對領先。見圖10。

圖10 “十三五”期各省交投研發投入強度變化情況

信用評級相對穩定 目前,省級交投信用評級較好,絕大多數為AAA級,具備良好的融資能力、現金流和償債能力。

業務結構向多元化發展

“十三五”期間,省級交投集團積極發展多元化業務,通行費收入占比均值從65%降至59%,但通行費毛利占比保持在80%以上,仍是主要利潤來源。同時,其多元化主要方向為工程施工、房地產開發、油品銷售等傳統業務,整體效果仍不理想7部分企業未對毛利進行詳細拆分。

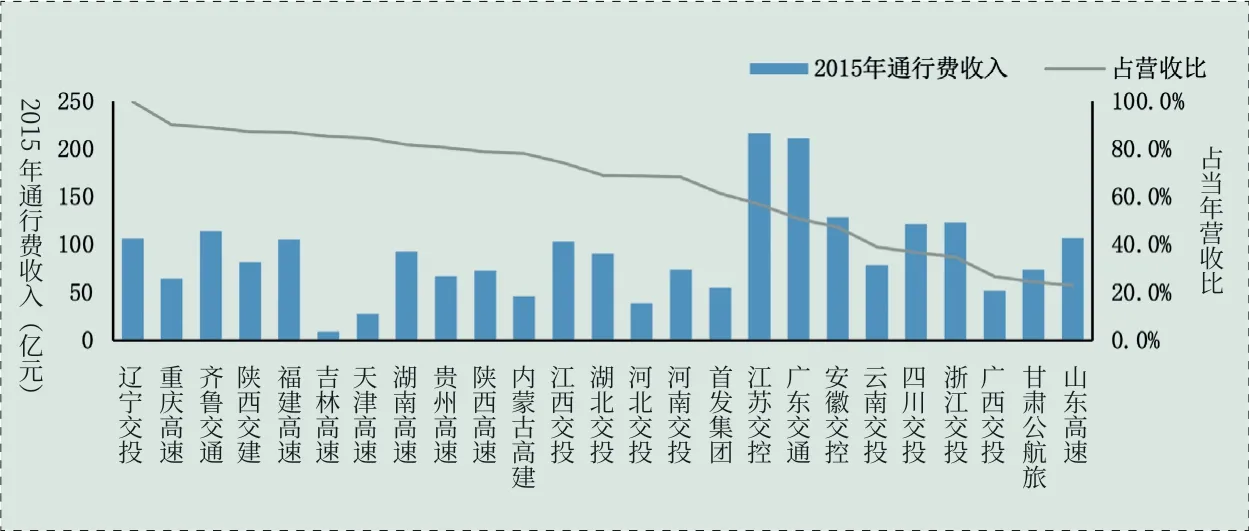

通行費收入及占比 從絕對值看,“十三五”期間,25家省級交投集團的通行費收入總體規模增長顯著,從2400多億元上升至3700多億元,通行費收入超過百億元的企業已從2015年的10家增至2019年的16家,且東中部省份通行費收入整體相對占優。其中,廣東交通和江蘇交控通行費收入超過200億元,遼寧交投、湖南高速、福建高速、河南交投、江西交投、安徽交控等通行費收入均在100億元以上。見圖11。

圖11 2015年各省交投通行費收入及占比情況

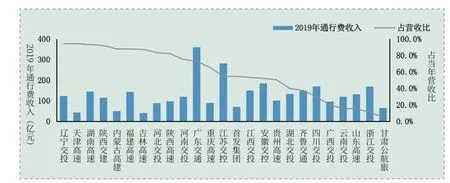

從占比看,25家省級交投集團通行費收入在營業收入中的占比均值從2015年的65.1%下降至2019年的58.5%。一方面,由于交投企業與地方國企整合重組,其他資產和業務收入增加,齊魯交通、浙江交投、湖北交投、云南交投等通行費收入占比下降均與此有關。另一方面,貴州高速、重慶高速、江西交投等企業營收中通行費收入比例有所下降,或與企業主動探索多元化經營的轉型發展有關。此外,廣東交通、河北交投、湖南高速、內蒙古高建等11家企業的通行費收入在營業收入中的占比有所增加。見圖12。

圖12 2019年各省交投通行費收入及占比情況

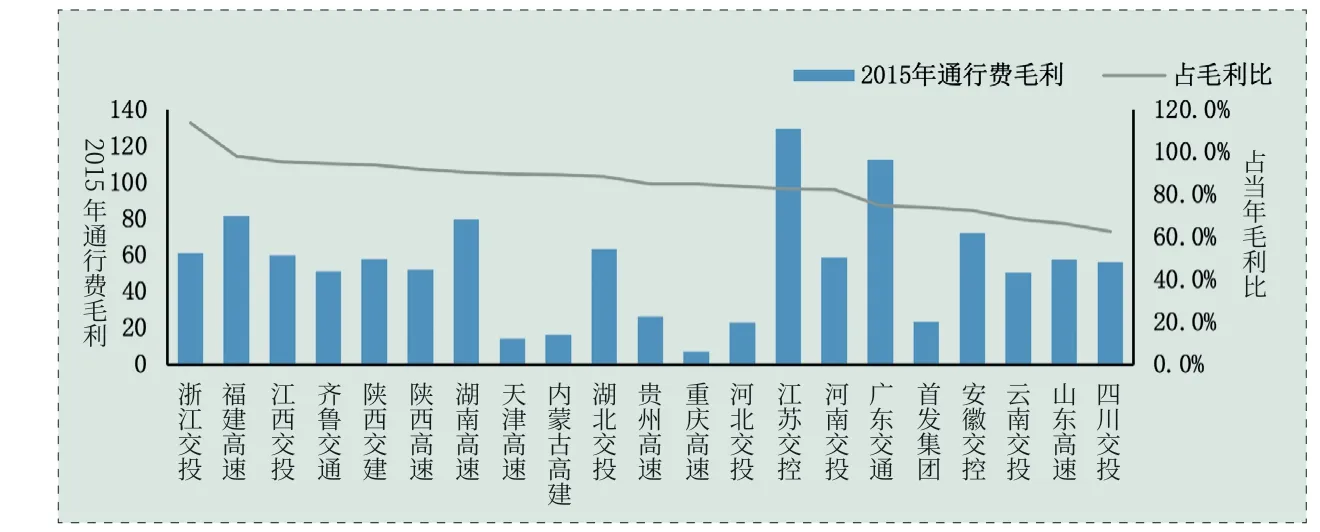

通行費毛利及占比 從絕對值看,“十三五”期,21家省級交投 的通行費毛利整體增長明顯,總值從1100多億元上升至1700多億元,均值從55億元升至81億元,增長率均接近50%。截至2019年,通行費毛利超過百億元的企業有廣東交通、江蘇交控、湖南高速、山東高速和福建高速5家,河南交投、江西交投、湖北交投、安徽交控、四川交投的通行費毛利也超過80億元。見圖13。

圖13 2015年各省交投通行費毛利及占比情況

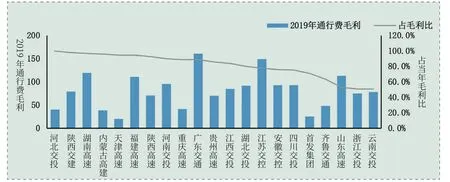

從占比看,21家省級交投集團通行費毛利在毛利總額中的占比從期初的85%下降至期末的81%,表明企業的多元化拓展雖然取得了一定成效,但通行費仍然是毛利的主要來源,多元化業務貢獻不足。見圖14。

圖14 2019年各省交投通行費毛利及占比情況

“十四五”發展方向及舉措

從“十四五”發展規劃來看,各省交投集團在“十四五”期間均以更大的規模及更優的效益為發展目標,其中江蘇交控、浙江交投、山東高速等頭部企業均提出打造世界一流企業的戰略目標。總結各省交投集團“十四五”時期的發展思路,可以歸納為“兩大路徑”和“六項舉措”。

兩大路徑

做強主業——以高速公路為主體,擴大規模,深度經營 以江蘇交控、山東高速等為典型代表的省級交投集團明確提出將繼續通過數字化、標準化、精細化等手段,提升運營管理水平,持續做強高速公路主業。例如:江蘇交控利用數字化手段賦能,力求做強主業;山東高速在過去十余年積極開展多項標準規范編制,深化主業標準運營,樹立行業標桿。

多元發展——提高非收費收入占比,大力發展多元化產業 縱向延伸:以陜西交控、云南交投等為典型代表的省級交投集團為尋找新的業績增長點,選擇沿高速公路主業產業鏈、價值鏈向上下游拓展,發展多元化業務。例如:陜西交控沿公路上下游布局工程建設、運輸物流等多元化業務,云南交投布局規劃設計、物資貿易、交通科技等公路相關業務。

橫向拓寬:以湖北交投、龍江交投等為典型代表的省級交投集團提出在“十四五”期間除高速公路主業及其產業鏈衍生業務外,積極布局其他多元產業。例如:湖北交投在“十四五”期間發力能源、傳媒、商業貿易等服務業務;龍江交投積極布局礦產、土地資源開發,新能源投資開發等新業務。

區域拓展:以山東高速、廣西交投等為典型代表的省級交投集團追求現有業務從所在區域向省外、境外延伸。例如:山東高速的公路投資業務向四川等省及波黑、塞爾維亞等國家擴張;廣西交投積極參與海外貿易、海外融資、邊境貿易及加工等國際業務。

六項舉措

數字化轉型 以江蘇交控、蜀道集團等為典型代表的省級交投集團通過數字化手段打造智慧高速,實現降本增效。例如:江蘇交控打造“七朵云”,優化路網運營管理模式,實現降本增效;蜀道集團通過搭建智能管理平臺,形成“一體化建養、運維、運營、服務”四個一體化業務架構,實現傳統高速公路業務的在線組織。

專業化發展 以浙江交投、江蘇交控等為典型代表的省級交投集團通過成立專業化公司進行專項業務管理,并精心打造品牌、制定標準,實現精細化管理。例如:浙江交投通過打造收費服務“智在行”、道路養護“路維仕”、清障施救“急客通”、服務區運營“高速驛網”四大運營品牌,進一步推動高速公路運營服務質量提升;江蘇交控通過打造“蘇高速·茉莉花”營運品牌,構建品牌傳播體系、優化品牌考核機制、創新品牌孵化機制,實現品牌與營運管理全面融合。

資本化運作 以江蘇交控、浙江交投等為典型代表的省級交投集團通過上市、發行REITs等方式提高資產證券化率。例如:江蘇交控通過旗下通行寶的上市,引入市場資金,盤活內部資產;浙江交投不斷豐富融資手段,成功發行首單交通基礎設施類REITs和公募REITs。

深化改革 以山東高速為典型代表的省級交投集團通過混改等舉措推進國有企業改革,實現市場化運營管理。例如:山東高速旗下山東信聯引入螞蟻金服、金溢等戰略投資者,同時實施員工持股,利用體制機制和資源優勢實現高速增長,從區域ETC發行服務機構變為全國龍頭。

加強合作 以重慶高速、江蘇交控等為典型代表的省級交投集團通過加強與省內地市、其他交投及科技巨頭的合作,進一步提升自身實力,強化核心競爭力。例如:重慶高速與陜西交控加強科研成果和產品轉化及智慧高速技術產品研究方面的互融互促,共促陜渝兩地智慧高速建設;江蘇交控與騰訊、華為等科技企業達成戰略合作,共同開展智慧高速前沿研究和技術開發。

科技自強 以湖南高速、浙江交投等為典型代表的省級交投集團通過持續加大科技研發投入,進一步補強科技創新能力。例如:湖南高速加大公路養護“四新”技術研發和投入;浙江交投橋梁技術中心采用復合型模式,設立實踐基地、參與課題研究等,加強與高校交流合作,加快成果轉化,實現“產學研”有機融合。

發展建議

“十四五”期間,交通投資仍處高位,宏觀經濟面臨拐點,企業轉型存在難點,交通投資集團的發展環境存在更大不確定性,因而也將面臨更加嚴峻的考驗。本文提出以下幾點建議,為交通投資集團進一步做強做優做大和切實增強內在活力、市場競爭力、發展引領力提供借鑒。

注意揚長避短

交通投資集團是各省交通基礎設施建設的主力軍,長期以來形成了獨特的企業基因,總體上擅長重資產、大體量、低風險、回報穩定、經營管理相對簡單的業務,不太擅長市場競爭激烈、科技研發類型的業務。認清自身特點,將有利于在發展過程中揚長避短,有所為有所不為。

防止大而不強

對于交通投資集團而言,做大企業規模不難,難的是增強企業競爭力。“十三五”期間,交通投資集團規模體量迅速擴大,但質量、效益提升相對滯后,要想在“十四五”期間有明顯改觀,需要從戰略聚焦、結構轉型、體制機制改革等方面入手,統籌好企業發展的質量與速度。

適度多元發展

作為國有企業,交通投資集團必須平衡好經濟責任、政治責任和社會責任。面對艱巨的建設任務和債務負擔,需要轉變思路,把項目建設的重大責任轉變為產業發展的重大機遇,通過項目建設帶動產業發展,通過產業發展支撐項目建設。

但同時也要注意多元化產業的合理發展,集團層面適度開展多元化,但主業總數不宜過多,方向不宜過于分散,避免低水平競爭;實體公司層面強調專業化,聚焦核心業務,增強核心能力。

加強協同合作

面對新形勢、新變化,交通投資集團需要秉持開放的思維,進一步加強同行合作、企地合作、央地合作,通過信息互通、資源共享、協同作戰,形成合力,多方共贏。

注重風險防范

“十四五”仍然是交通基礎設施大建設大發展時期,各省都規劃了數千公里的高速公路,其主要的投資任務都要依托各省交投集團來完成,多家企業將承擔的投資額高達幾千億元。按照這一趨勢,“十四五”期間部分交投集團資產負債率面臨上升甚至突破80%警戒線的壓力,因此必須注重債務風險防范,建立長效的預防機制,確保健康可持續發展。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26