某地區河長制專項資金績效評價分析

2024-04-09 23:06:52謝佳

中國管理信息化 2024年2期

關鍵詞:績效評價

[摘 要]文章從某地區河長制專項資金的基本情況入手,介紹該地區河長制專項資金績效評價情況,針對績效評價發現的問題提出相應建議。研究表明:該地區河長制工作效率提升,水環境整治取得顯著成效,但通過專項資金的績效評價發現一些問題,必須健全管理制度,加強過程監管,構建完善的績效目標體系并加快信息化建設,只有這樣,才能發揮出專項資金的功能作用。

[關鍵詞]河長制;專項資金;績效評價

doi:10.3969/j.issn.1673 - 0194.2024.02.053

[中圖分類號]F810.6;TV213.4[文獻標識碼]A[文章編號]1673-0194(2024)02-0163-03

0? ? ?引 言

專項資金績效評價是指財政部門、預算部門(單位)依據設定的績效目標,對專項資金管理狀況及支出的經濟性、效率性、效益性和公平性進行客觀公正的觀察、測量、分析和評判,其目的是強化支出責任,提高專項資金的使用效益。河長制是我國河湖治理工作的一個新舉措,2016年12月中共中央辦公廳和國務院辦公廳印發了《關于全面推行河長制的意見》。截至2018年6月底,全國31個省、自治區、直轄市已全面建立河長制[1]。河長制專項資金使用過程中,如何進行績效評價是一個值得研究的重要課題。

1? ? ?某地區河長制專項資金的基本情況

1.1? ?河長制專項資金背景

該地區為進一步加強河湖管理與保護,根據省政府發布的文件,于2017年在全區河湖全面推行河長制,建立區、鎮(街道)、村(社區)三級河長體系。2020年,市、區兩級發布了美麗河湖三年行動(2020—2022年)實施意見,致力于打造“水清、岸綠、河暢、景美、生態、安全”的現代河網水系。與此同時,為了保證河長制工作的順利實施,落實相關工作經費,支持美麗河湖建設,區級財政部門在本級預算中安排了河長制專項資金。

1.2? ?河長制專項資金的使用情況

該地區河長制專項資金主要用于河道治理、全區河長制年終考核獎勵、全區河長制信息化系統建設、委托第三方開展河道水質監測等工作。從使用內容上看,專項資金分為工作經費類支出、考核獎勵類支出和項目類支出。2021年,該地區河長制專項資金年初預算為1 651.5萬元,由區本級財政投入,已全額撥付。截至2021年年末,實際使用1 647.44萬元,預算執行率為99.75%。

2? ? ?某地區河長制專項資金績效評價情況

2.1? ?績效評價目標

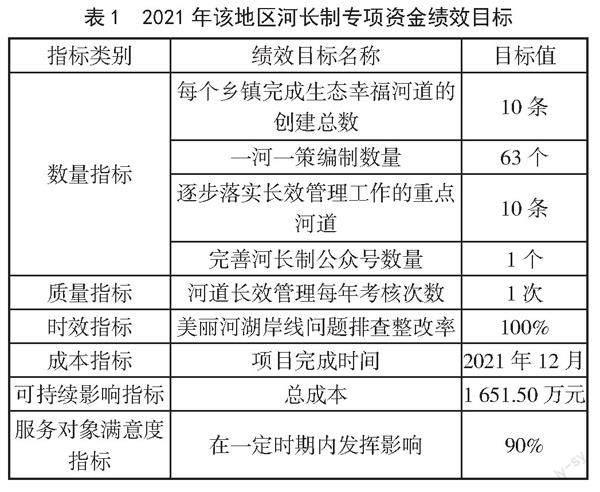

河長制專項資金績效評價的總體目標是河湖資源利用科學有序,河湖水域面積穩中有增,河湖防洪、供水、生態功能明顯改善,現代河網水系基本建成,群眾滿意度和獲得感明顯提高。2021年,本項目的年初預算績效目標包括數量、質量、時效、成本、可持續影響、服務對象滿意度6個方面,共計9個,具體見表1。

2.2? ?績效評價實施過程

該地區河長制采用財政評價,委托第三方機構實施,實施過程如下。

第一步,第三方機構在充分調研項目開展情況的基礎上,編制工作方案,設計評價指標及基礎數據表,針對績效指標的科學性與合理性、指標相關數據的可獲取性、目標值設定的依據等問題,與預算部門進行充分溝通,在多次論證以后完成工作方案。第二步,預算部門填報基礎數據表。填報過程中,第三方機構隨時解答部門提出的問題,協助部門完成填報工作。第三步,數據填報結束后進行數據現場核查,具體包括以下內容:①核實資金使用、制度建設、河長制工作履職情況等,逐一核對基礎數據和支撐依據;②抽取部分板塊,核查美麗河湖建設、新一輪河道綜合整治的臺賬資料,同步訪談相關工作人員,了解板塊河長制工作開展情況,此后再抽取部分河道進行現場調研,實地查看河道現狀、維護效果、水質情況、安全狀況等。第四步,社會調查。設計滿意度問卷,對當地居民及河長制相關工作人員進行滿意度調查。第五步,數據整理分析。整理調查信息、基礎數據、指標數據、滿意度問卷,重點分析每項評價指標的完成情況,總結項目開展的成效和存在的問題。第六步,匯總各類信息數據,進行指標數據的總體評估,形成績效評價報告。

2.3? ?制定績效評價體系

2.3.1? ?指標體系

該地區根據績效評價的基本原理、原則和項目特點,由評價小組按照邏輯分析法編制評價指標體系,并對原有的績效目標進行調整和優化。指標體系包括共性指標和個性指標,其中共性指標為決策與過程類,包括使用情況、績效目標、規范運作3個二級指標,預算調整率、預算執行率、目標合理性、目標明確性、明細支出合規性、項目實施配套辦法、項目運轉程序規范、項目實施監控管理8個三級指標;個性指標分為產出、效果2個二級指標,包括產出數量、產出質量、產出時效、社會效益、生態效益、可持續影響、社會滿意度7個三級指標,美麗河湖建設數量、行動問題整改率、河道專管員巡查報告數等26個四級指標。

該地區重點關注個性指標設計思路。產出指標設計思路:在產出數量上,從資金投向出發,考查各類工作是否完成;在產出質量上,從工作規范、達標、有效情況出發,考查各級湖長履職是否到位、信息化系統運行是否穩定、監測勘察調研等結果是否應用等;在產出時效上,重點考查項目整體推進是否及時。效果指標設計思路:在社會效益上,重點從河長制的覆蓋面、群眾舉報、媒體曝光情況來考查項目的運行情況;在生態效益上,重點考查水質達標情況、重點整治河道優Ⅲ比例、黑臭和地表水喪失使用功能(劣Ⅴ類)的治理完成情況,以及河容河貌改善情況;在可持續影響上,重點考查項目長效管理機制健全性、宣傳效果及社會參與度。同時,通過獲取群眾對河長制工作的滿意度,側面反映項目效果。

2.3.2? ?權重標準

第一,在目標值設定上,有明確管理要求或任務計劃的,按要求或計劃設定;不夠明確的,一般采用行業標桿值。第二,在指標權重與評分規則上,根據本次績效評價關注的重點、資金投入量及指標的相對重要性,分別賦予不同的權重。同時,參照財政部、市區級政府部門績效管理有關要求制定評分規則。

2.4? ?績效評價結果

該地區2021年度河長制專項資金綜合得分88.92分,評價等級為“優秀”。其中,共性指標實際得分21分,個性指標實際得分67.92分。

3? ? ?該地區河長制專項資金績效評價發現的問題

河長制專項工作開展以來,該地區8條河道入選市級首批幸福河湖評價名錄,評價數量位列第一。通過專項資金績效評價,河長制專項工作效率不斷提升,水環境指標總體向好,整治工作成效顯著,該地區圓滿完成美麗河湖示范片區階段性創建任務。與此同時,該地區河長制專項資金績效評價中也發現一些問題,具體如下。

3.1? ?資金使用不夠科學

一是部門專項資金管理辦法尚未建立,資金的使用范圍、要求、標準等還不夠明晰。二是個別項目的合同條款不夠合理,不利于項目監管。三是個別項目考核機制不夠完善,實際監管考核方式與合同要求有差異。

3.2? ?過程監管不夠嚴謹

一是監管過程不夠嚴謹、規范,個別項目要求在線填報數據,但填報的數據銜接性較差,對河道環境綜合整治進度的跟蹤不夠緊密。二是部分交辦問題未實現閉環,沒有記錄要求、完成時限、實際完成時間等,不利于跟蹤管理。三是個別河道的管護效果不理想,存在藍藻暴發、垃圾、圍網捕魚等情況。

3.3? ?績效管理不到位

一是現有績效目標與資金支出方向、實際工作內容等關聯度不夠,與預算資金匹配度不高。二是未有反映項目社會效益、生態效益、可持續影響等方面的指標,且個別指標目標值的設定不夠合理。例如,年初預算設定的績效目標為逐步落實長效管理工作的重點河道10條,而實際長效管護已基本覆蓋所有河道,10條河道的目標值明顯偏低。

3.4? ?信息化水平待提升

以計算機、互聯網、大數據為代表的信息技術,目前在各行各業得到普遍應用[2]。專項資金管理與績效評價中,也應該運用信息技術,提高數據信息傳輸效率,實現財務資源共享。但是,本次績效評價中采用的方法主要是現場核查、社會調查,信息技術的應用水平低,影響評價工作的效率,增加了人力成本。

4? ? ?相關建議

4.1? ?建立健全資金管理制度,優化合同條款

第一,結合河長制工作任務和實際需求,盡快制定本地區河長制專項資金管理辦法,明確資金的使用范圍、使用方式等,做到資金支出有據可依,避免跨專項支出。第二,全面梳理各類合同的條款,優化支付條件、支付方式等不夠合理的條款,保證資金的全過程監控。對于購買服務類支出,應確保合同條款與考核機制的一致性,并嚴格落實考核制度,確保考核結果與服務質效相匹配,與資金支付“掛鉤”,提高財政資金使用效益[3]。

4.2? ?加強過程監管,持續做好長效管理

第一,加大過程監管力度,形成管理上的閉環。針對各類河湖問題,制定相應的處理流程體系。第二,建管齊抓,持續做好管護,營造全民治水氛圍。一方面,各板塊繼續保障對已創建片區及已整治河道的長效維護,落實運維資金,做好日常管理,加大巡查檢查力度;另一方面,對相關連通河道有計劃地實施整治,加強各部門間的協同,從源頭上解決污染源流入情況。第三,提高社會公眾的主人翁意識,一起加入治水行列。通過設立標識標牌,增強周邊居民的認知度,充分利用橫幅、標語、宣傳欄、廣播、電視等,宣傳加強河道管理的重要性和必要性,營造全民愛護河道、保護水環境的氛圍[4]。

4.3? ?構建完善的績效目標體系,強化績效目標跟蹤管理

第一,河長制專項資金作為常年支出項目,應有完善的績效目標體系,全面反映資金的使用情況與效果。構建完善的績效目標體系,應遵循以下幾個原則:一是相關性原則,績效目標既要和資金管理要求、重點工作目標有關,又要反映資金的完整性;二是經濟性原則,績效目標要科學、準確、清晰、可量化、可衡量,切合實際,不宜過低或偏高;三是重要性原則,根據不同項目的側重點,選擇具有代表性、能反映目標要求的指標,設置與項目緊密關聯,能充分體現資金產出與效果,且數據采集可信度高的指標,體現績效全過程;四是可比性原則,參考不同單位同類項目的績效目標,或根據同一項目上年度評價結果來設置績效目標。第二,主管部門要強化績效目標跟蹤管理,做好績效監控。一是定期分析和預測績效運行趨勢,及時發現績效運行偏離目標的狀況,采取針對性措施予以糾正,必要時暫停項目運行;二是促進部門內部協調配合,提高認識,統一思想,形成合力。

4.4? ?加快信息化建設,提高資金管理效能

第一,河長制專項實施過程中,根據專項資金的使用特點打造信息化管理平臺。要想做到這一點,應在軟硬件設備上增加投入,對資金的支出、使用進行動態監控。同時,對工作人員進行專項培訓,提高其信息技術的使用能力,確保其熟練操作終端設備,實現專項資金使用信息的共享[5]。第二,在專項資金績效評價中,轉變傳統的工作方法,引入大數據、云平臺等新技術,實現資金使用數據的自動收集、分類和整理,提高評價工作效率,同時降低人力成本,實現績效評價的現代化和智能化。

5? ? ?結束語

河長制是河湖保護與管理的有效手段,相關工作開展需要專項資金的支持。本文結合某地區河長制專項資金實際情況,分析河長制專項資金績效評價的過程,指出績效評價中發現的問題,針對問題提出相應建議,包括建立健全資金管理制度、加強過程監管、構建完善的績效目標體系、加快信息化建設等。希望本文能為類似項目的管理提供參考,切實提高專項資金的使用效益。

主要參考文獻

[1]周莉梅,杜力,朱丹.基于投入產出量化視角的水污染治理專項資金績效評價方法探討[J].行政事業資產與財務,2023(7):25-27.

[2]張志國.基于模糊一致矩陣優選模型的河長制績效評估

[J].水利技術監督,2019(5):126-129.

[3]劉冬.事業單位專項資金預算績效評價體系構建思考[J].產業與科技論壇,2022(19):214-215.

[4]袁娜.基于模糊綜合評價法的新疆河長制績效評價:以瑪納斯河為例[D].烏魯木齊:新疆農業大學,2020.

[5]周琴.生態環保專項資金的績效管理體系構建:基于全面預算管理的視角[J].市場周刊·商務營銷,2021(45):59-60.

[收稿日期]2023-07-02

[作者簡介]謝佳(1981— ),女,江蘇無錫人,會計師,主要研究方向:預算管理、績效評價。

猜你喜歡

黑龍江水利科技(2020年8期)2021-01-21 09:28:10

中國博物館(2019年2期)2019-12-07 05:41:06

江西建材(2018年4期)2018-04-10 12:37:50

市場周刊(2017年1期)2017-02-28 14:13:37

現代教育技術(2016年4期)2016-12-01 05:51:49

中國商論(2016年33期)2016-03-01 01:59:53

中國工程咨詢(2016年9期)2016-02-13 03:12:28

中國鄉鎮企業會計(2015年9期)2015-12-30 16:47:21

經濟與管理(2015年4期)2015-03-20 14:15:27

中國工程咨詢(2015年5期)2015-02-16 05:35:26