國資授權(quán)經(jīng)營改革、融資約束與全要素生產(chǎn)率

2024-04-15 12:03:56朱曉琳博士

財(cái)會(huì)月刊 2024年7期

朱曉琳(博士)

一、引言

全要素生產(chǎn)率的穩(wěn)定提升是實(shí)現(xiàn)經(jīng)濟(jì)高質(zhì)量發(fā)展的關(guān)鍵內(nèi)涵(金碚,2018;劉志彪和凌永輝,2020)。黨的二十大報(bào)告指出,高質(zhì)量發(fā)展是全面建設(shè)社會(huì)主義現(xiàn)代化國家的首要任務(wù),并強(qiáng)調(diào)要著力提高全要素生產(chǎn)率。國有經(jīng)濟(jì)是中國特色社會(huì)主義經(jīng)濟(jì)的“頂梁柱”,國企的高質(zhì)量發(fā)展直接關(guān)系到宏觀經(jīng)濟(jì)高質(zhì)量發(fā)展(黃速建等,2018)。因此,國企高質(zhì)量發(fā)展的關(guān)鍵在于提高其全要素生產(chǎn)率。

黨的十八大以來,作為深化國資國企改革的重點(diǎn),圍繞以“管資本”為主的國資監(jiān)管體制逐步完善,形成了“國務(wù)院國資委—國有資本投資、運(yùn)營平臺(tái)—國企”三層監(jiān)管架構(gòu)。國務(wù)院國資委將出資權(quán)下放至國有資本投資、運(yùn)營公司(簡(jiǎn)稱“兩類公司”),兩類公司發(fā)揮著綜合性資本運(yùn)營平臺(tái)和載體的作用,對(duì)上(國務(wù)院國資委)承接國企出資人職責(zé),對(duì)下(出資企業(yè))則以股東身份通過股權(quán)投資等方式主導(dǎo)國有資本布局,是新一輪國資監(jiān)管的重要制度創(chuàng)新(王曙光和楊敏,2018)。2019 年,國務(wù)院印發(fā)《改革國有資本授權(quán)經(jīng)營體制方案》(國發(fā)〔2019〕9號(hào)),明確對(duì)兩類公司開展分類授權(quán)放權(quán),賦予其更多的經(jīng)營自主權(quán)。國資授權(quán)經(jīng)營改革不僅理順了政府與國企之間的出資關(guān)系,確立了國企的市場(chǎng)主體地位,在制度設(shè)計(jì)上實(shí)現(xiàn)了政企分開、政資分開、所有權(quán)與經(jīng)營權(quán)分離,而且還有助于減輕國企的政策性負(fù)擔(dān)(柳學(xué)信等,2019;鄭志剛,2019),為發(fā)揮兩類公司的作用和國有經(jīng)濟(jì)戰(zhàn)略的支撐作用提供了政策支撐。2022 年,中國寶武等5 家央企正式轉(zhuǎn)為國有資本投資公司,中國航空工業(yè)集團(tuán)等12 家央企繼續(xù)深化試點(diǎn)。據(jù)不完全統(tǒng)計(jì),截至2022 年底,在省級(jí)層面全國兩類公司已組建超過150家。

國資授權(quán)經(jīng)營改革在宏觀層面關(guān)乎國有經(jīng)濟(jì)的戰(zhàn)略布局優(yōu)化調(diào)整,在微觀層面連接國企的市場(chǎng)化運(yùn)營機(jī)制和核心競(jìng)爭(zhēng)力(黃群慧和王佳寧,2017)。已有研究表明:在宏觀層面,國資授權(quán)經(jīng)營改革可通過產(chǎn)融結(jié)合、發(fā)展混合所有制等優(yōu)化國有資本布局、推動(dòng)產(chǎn)業(yè)結(jié)構(gòu)升級(jí)(文宗瑜和宋韶君,2018);在微觀層面,國資授權(quán)經(jīng)營改革有助于緩解政府干預(yù)和管理層代理問題,提升高管的薪酬業(yè)績(jī)敏感性(卜君和孫光國,2021)、降低非效率投資(王景升和石揚(yáng)帆,2022)、促進(jìn)創(chuàng)新產(chǎn)出(楊興全等,2022)、提高企業(yè)績(jī)效(肖土盛和孫瑞琦,2021)和提升企業(yè)價(jià)值(李端生和宋璐,2020),進(jìn)而促進(jìn)國企高質(zhì)量發(fā)展(陳艷利和錢懷安,2023)。那么,以設(shè)立兩類公司為核心的國資授權(quán)經(jīng)營改革能否提升所出資國企的全要素生產(chǎn)率?其作用機(jī)制是什么?為解答上述問題,本文以2009 ~2021年我國A 股國有上市公司為樣本,利用手工搜集的兩類公司試點(diǎn)數(shù)據(jù),實(shí)證檢驗(yàn)國資授權(quán)經(jīng)營改革對(duì)國企全要素生產(chǎn)率的影響,并深入分析其中的內(nèi)在機(jī)制。本文的研究貢獻(xiàn)主要體現(xiàn)在:一是基于兩類公司設(shè)立的準(zhǔn)自然實(shí)驗(yàn),從企業(yè)全要素生產(chǎn)率的角度豐富了國資授權(quán)經(jīng)營改革經(jīng)濟(jì)后果的研究,為國資監(jiān)管改革和國企高質(zhì)量發(fā)展提供經(jīng)驗(yàn)證據(jù)和政策支持。二是機(jī)制檢驗(yàn)發(fā)現(xiàn),融資約束在國資授權(quán)經(jīng)營改革與國企全要素生產(chǎn)率之間發(fā)揮著渠道效應(yīng),這一發(fā)現(xiàn)拓寬了關(guān)于國資授權(quán)經(jīng)營改革作用機(jī)制的研究。三是為新時(shí)期新征程繼續(xù)深化國資授權(quán)經(jīng)營改革、推動(dòng)國有資本“做強(qiáng)做優(yōu)做大”、提升國企核心競(jìng)爭(zhēng)力等提出政策建議。

二、理論分析與研究假設(shè)

(一)國資授權(quán)經(jīng)營改革與國企全要素生產(chǎn)率

基于政府視角,改組組建兩類公司,相當(dāng)于在國務(wù)院國資委和國企之間建立一個(gè)隔離帶,從而在制度設(shè)計(jì)層面實(shí)現(xiàn)“政資分開”與“政企分開”,有利于弱化政府干預(yù),進(jìn)而提升國企全要素生產(chǎn)率。已有研究發(fā)現(xiàn),政府干預(yù)會(huì)降低國企經(jīng)營效率(Shleifer 和Vishny,1994;陳信元和黃俊,2007),而金字塔層級(jí)越多意味著越能通過放權(quán)機(jī)制弱化政府干預(yù),進(jìn)而提高企業(yè)經(jīng)營效率(楊興全等,2022)。兩類公司的試點(diǎn)使金字塔結(jié)構(gòu)由兩級(jí)轉(zhuǎn)變?yōu)槿?jí),直接減輕了國企面臨的政府干預(yù)與政策性負(fù)擔(dān)(肖土盛和孫瑞琦,2021),增加了創(chuàng)新所需的資源要素(江軒宇,2016)。并且,通過國資監(jiān)管改革弱化政府干預(yù),還有利于激發(fā)國企獨(dú)立自主地選聘考核管理層,推動(dòng)激勵(lì)機(jī)制的有效運(yùn)行,進(jìn)而提升國企全要素生產(chǎn)率。

基于代理問題視角,政府授予兩類公司出資人職責(zé),有助于抑制行政委托代理關(guān)系的弊端,完善國企公司治理,強(qiáng)化監(jiān)督與激勵(lì)機(jī)制,進(jìn)而提升國企全要素生產(chǎn)率。處于金字塔式控股結(jié)構(gòu)鏈條底端的國企,普遍存在“所有者缺位”與“內(nèi)部人控制”等代理問題(鄭志剛,2019)。有效的高管激勵(lì)機(jī)制通常被視為緩解企業(yè)代理問題的一種有力手段(Jensen 和Meckling,1976)。政府通過授權(quán)清單將決策審批權(quán)、業(yè)績(jī)薪酬考核權(quán)、經(jīng)理層選聘權(quán)等下放至兩類公司,形成更加完善的“授權(quán)—監(jiān)督—反饋”良性循環(huán)體制。兩類公司則通過行使股東表決權(quán)、委派董監(jiān)高等方式積極地發(fā)揮股東的作用(王曙光和王天雨,2017),既能夠加強(qiáng)監(jiān)督機(jī)制以緩解長(zhǎng)期以來國企面臨的“所有者缺位”現(xiàn)象和由此引發(fā)的內(nèi)部人控制問題(柳雅君和郭檬楠,2023),又能夠強(qiáng)化市場(chǎng)化激勵(lì)機(jī)制以激發(fā)國企經(jīng)營活力,進(jìn)而降低國有資本代理成本,提升國有資本股東的監(jiān)督治理效力,有效抑制國企高管的自利行為,激發(fā)其創(chuàng)新意愿,推動(dòng)企業(yè)進(jìn)行創(chuàng)新投資,實(shí)現(xiàn)國企全要素生產(chǎn)率的提升(蔡貴龍等,2018)。基于以上分析,本文提出如下假設(shè):

H1:國資授權(quán)經(jīng)營改革能提升國企全要素生產(chǎn)率。

(二)國資授權(quán)經(jīng)營改革、融資約束與國企全要素生產(chǎn)率

國資授權(quán)經(jīng)營改革一方面能通過弱化政府干預(yù)來強(qiáng)化國企市場(chǎng)經(jīng)營的主體地位,進(jìn)而提高其經(jīng)營效率與內(nèi)源性積累,降低內(nèi)部融資成本;另一方面,能通過優(yōu)化外部融資環(huán)境來緩解國企面臨的融資約束問題。具體而言,企業(yè)面臨的融資約束與外部環(huán)境密切相關(guān),金融發(fā)展提高了資本的供給及分配效率,尤其是創(chuàng)新性金融工具的使用,能有效緩解企業(yè)融資約束(Love,2003;Campello等,2011)。兩類公司作為國有資本市場(chǎng)化運(yùn)作的專業(yè)平臺(tái),以資本為紐帶、產(chǎn)權(quán)為基礎(chǔ)開展資本運(yùn)作,并通過聯(lián)合社會(huì)資本設(shè)立各類產(chǎn)業(yè)投資基金、拓展金融業(yè)務(wù)板塊、探索產(chǎn)融結(jié)合的業(yè)務(wù)模式等形式創(chuàng)新國企融資方式,為融資創(chuàng)造積極條件(文宗瑜和宋韶君,2018),在一定程度上緩解了國企面臨的外部融資約束問題。另外,在《改革國有資本授權(quán)經(jīng)營體制方案》(國發(fā)〔2019〕9 號(hào))中,政府鼓勵(lì)在兩類公司所出資企業(yè)中積極發(fā)展混合所有制。已有研究表明,混合股權(quán)有助于企業(yè)獲得更多的股權(quán)融資、銀行借款和商業(yè)信用,從而緩解企業(yè)融資約束(龐廷云等,2019)。這有助于國企靈活應(yīng)對(duì)外部市場(chǎng)、推進(jìn)技術(shù)進(jìn)步、擴(kuò)大人力資本、增加創(chuàng)新投入、提高自身投資價(jià)值等,進(jìn)而提升全要素生產(chǎn)率(Chen和Zhang,2018;花俊國等,2022)。基于以上分析,本文提出以下假設(shè):

H2:國資授權(quán)經(jīng)營改革通過緩解融資約束進(jìn)而提升國企全要素生產(chǎn)率。

三、變量選取與模型構(gòu)建

(一)數(shù)據(jù)來源

本文以2009 ~2021 年我國滬深A(yù) 股國有上市企業(yè)為研究樣本,通過國務(wù)院國資委網(wǎng)站、Wind 數(shù)據(jù)庫、天眼查等途徑,手工搜集國有上市公司前十大股東中有試點(diǎn)兩類公司的樣本作為實(shí)驗(yàn)組,其余為處理組。同時(shí),對(duì)原始數(shù)據(jù)進(jìn)行如下篩選:剔除關(guān)鍵變量數(shù)據(jù)缺失、財(cái)務(wù)狀況異常(*ST、ST、PT)和金融類上市公司。為了避免異常值的影響,對(duì)所有連續(xù)變量進(jìn)行1%和99%雙側(cè)縮尾處理。最終得到11461 個(gè)樣本觀察值,其中,實(shí)驗(yàn)組1388個(gè),控制組10073個(gè)。

(二)變量選取

1.全要素生產(chǎn)率。全要素生產(chǎn)率(TFP)的測(cè)度方法主要包括參數(shù)法、半?yún)?shù)法和非參數(shù)法。其中,半?yún)?shù)法主要包括OP 法和LP 法,這兩種方法能在一定程度上解決同時(shí)性偏差和樣本選擇偏差問題,有效緩解內(nèi)生性問題,在微觀企業(yè)層面被普遍采用。相比OP法,LP法能夠克服樣本缺失問題,估計(jì)結(jié)果更為準(zhǔn)確。基于此,本文借鑒Levinsohn 和Petrin(2003)、魯曉東和連玉君(2012)等的研究,使用TFP_lp進(jìn)行主回歸檢驗(yàn),測(cè)算TFP_op并將其用于穩(wěn)健性檢驗(yàn)。TFP_lp測(cè)算模型如下:

其中:Y為企業(yè)產(chǎn)出變量,采用“職工薪酬+固定資產(chǎn)折舊+營業(yè)利潤(rùn)+稅費(fèi)”衡量;L為勞動(dòng)力投入,采用“支付給職工以及為職工支付的現(xiàn)金”衡量;K 為資本投入,采用固定資產(chǎn)凈額衡量;M為中間投入,采用“購買商品接受勞務(wù)支付的現(xiàn)金”衡量;殘差ε為測(cè)度出的企業(yè)全要素生產(chǎn)率。

2.國資授權(quán)經(jīng)營改革。國資授權(quán)經(jīng)營改革可被視為一個(gè)準(zhǔn)自然實(shí)驗(yàn),解釋變量(DID)即為雙重差分估計(jì)量,實(shí)質(zhì)上為兩類公司試點(diǎn)分組虛擬變量(Treat)和時(shí)間虛擬變量(Post)的乘積Treat×Post。若樣本國有上市企業(yè)的前十大股東中有試點(diǎn)兩類公司則為實(shí)驗(yàn)組(Treat=1),否則為控制組(Treat=0);若樣本期間位于試點(diǎn)當(dāng)年或以后年度則Post 取值為1,否則取值為0。因此,本文采用Treat×Post(DID)來度量國資授權(quán)經(jīng)營改革對(duì)國企全要素生產(chǎn)率的凈影響。

3.融資約束。Hadlock和Pierce(2010)構(gòu)建的SA指數(shù)使用企業(yè)規(guī)模和企業(yè)年齡兩個(gè)隨時(shí)間變化不大且具有強(qiáng)外生性的變量,能較為穩(wěn)健地反映企業(yè)融資約束程度,在中國情境下的公司金融研究領(lǐng)域中得到廣泛運(yùn)用。具體計(jì)算公式為:SA=-0.737×Size+0.043×Size2-0.040×Age。其中,Size為企業(yè)總資產(chǎn)的自然對(duì)數(shù),Age為企業(yè)年齡。SA指數(shù)為負(fù),其絕對(duì)值越大代表企業(yè)受到的融資約束程度越強(qiáng)。本文主檢驗(yàn)部分采用SA指數(shù)作為融資約束的替代變量。在穩(wěn)健性檢驗(yàn)部分,參考陳峻等(2020)的研究,使用FC指數(shù)衡量融資約束水平。

4.控制變量。參考現(xiàn)有文獻(xiàn),本文還控制了可能影響企業(yè)全要素生產(chǎn)率的個(gè)體特征變量,具體包括:企業(yè)規(guī)模(Size)、企業(yè)年齡(Age)、資產(chǎn)負(fù)債率(Lev)、成長(zhǎng)性(Growth)、總資產(chǎn)收益率(Roa)、董事會(huì)規(guī)模(Board)、兩職合一(Dual)和股權(quán)制衡度(Ebd)。此外,還控制了行業(yè)(IND)虛擬變量和年度(Year)虛擬變量。

主要變量的定義見表1。

表1 變量定義

(三)模型構(gòu)建

在國資監(jiān)管改革背景下,兩類公司的試點(diǎn)是逐步推進(jìn)的,所以本文實(shí)驗(yàn)組受到政策沖擊的時(shí)點(diǎn)并不一致。因此,參考Beck 等(2010)的研究,采用多期DID 估計(jì)方法,構(gòu)建如下模型(2)以檢驗(yàn)國資授權(quán)經(jīng)營改革對(duì)國企全要素生產(chǎn)率的影響。

四、實(shí)證結(jié)果分析

(一)描述性統(tǒng)計(jì)

變量的描述性統(tǒng)計(jì)結(jié)果如表2 所示。國企全要素生產(chǎn)率(TFP_lp)的均值為5.215,最小值為2.640,最大值為7.445,表明不同國企之間的全要素生產(chǎn)率存在較大差異。同時(shí),采用OP 法得到的全要素生產(chǎn)率TFP_ op 與TFP_lp變量的標(biāo)準(zhǔn)差較為接近,說明使用不同方法衡量的全要素生產(chǎn)率差異較小。從融資約束的兩個(gè)指標(biāo)來看,SA和FC指數(shù)比較平穩(wěn),未表現(xiàn)出較大波動(dòng)。而Size的標(biāo)準(zhǔn)差較大,反映出樣本國有上市公司的企業(yè)規(guī)模差異較大。其余控制變量的描述性統(tǒng)計(jì)結(jié)果與以往研究基本一致。

表2 變量的描述性統(tǒng)計(jì)

(二)基準(zhǔn)回歸結(jié)果

為了研究國資授權(quán)經(jīng)營改革對(duì)國企全要素生產(chǎn)率的影響,本文利用模型(2)進(jìn)行多元回歸分析,具體回歸結(jié)果見表3。第(1)列只控制公司個(gè)體、行業(yè)和年度固定效應(yīng),結(jié)果顯示核心解釋變量國資授權(quán)經(jīng)營改革(DID)的系數(shù)為0.098 且在1%的水平上顯著。第(2)列在第(1)列的基礎(chǔ)上加入了控制變量,DID 的系數(shù)為0.038 且在5%的水平上顯著。以上結(jié)果說明,兩類公司的試點(diǎn),即國資授權(quán)經(jīng)營改革能夠顯著提升國企全要素生產(chǎn)率,H1得以驗(yàn)證。在控制變量方面,企業(yè)規(guī)模(Size)、企業(yè)年齡(Age)、總資產(chǎn)收益率(Roa)、兩職合一(Dual)的回歸系數(shù)均顯著為正,說明企業(yè)規(guī)模越大、成立時(shí)間越久、總資產(chǎn)收益率越高,以及董事長(zhǎng)與總經(jīng)理越趨于兩職合一,越能夠提升國企全要素生產(chǎn)率;而資產(chǎn)負(fù)債率(Lev)的回歸系數(shù)顯著為負(fù),說明國企資產(chǎn)負(fù)債率的升高不利于其全要素生產(chǎn)率的提升。

表3 基準(zhǔn)回歸結(jié)果

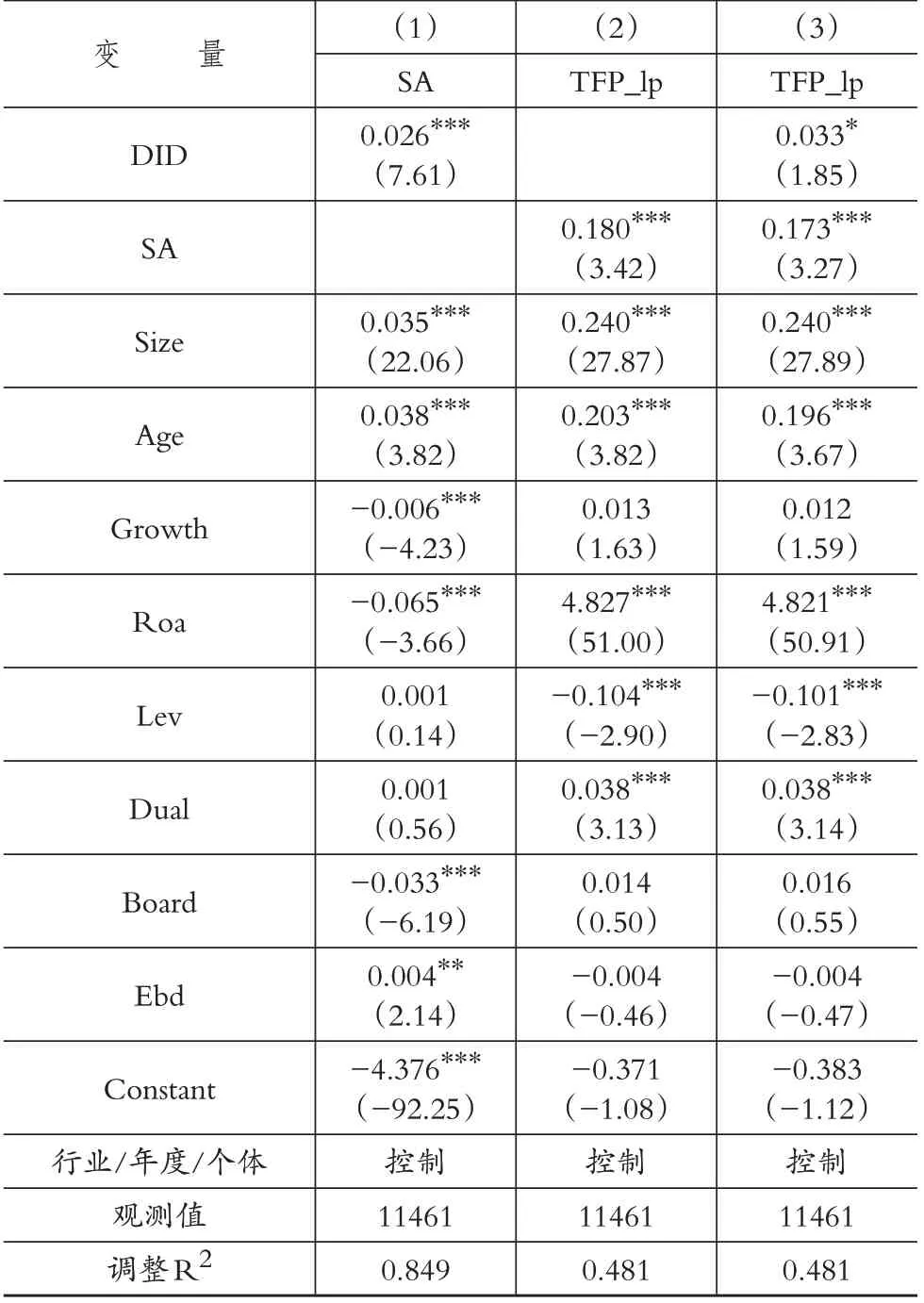

(三)機(jī)制檢驗(yàn)

本部分進(jìn)一步檢驗(yàn)國資授權(quán)經(jīng)營改革影響國企全要素生產(chǎn)率的內(nèi)在機(jī)制,結(jié)果見表4。第(1)列顯示DID 的系數(shù)顯著為正,表明國資授權(quán)經(jīng)營改革在一定程度上能夠緩解國企融資約束問題。第(2)列檢驗(yàn)了融資約束對(duì)全要素生產(chǎn)率的影響,結(jié)果顯示SA 值越大,即樣本企業(yè)面臨的融資約束程度越小,其全要素生產(chǎn)率越高。第(3)列是將DID和SA納入同一個(gè)模型的回歸結(jié)果,可以看出解釋變量DID和SA的回歸系數(shù)仍顯著為正,且相比于基準(zhǔn)回歸結(jié)果,DID的回歸系數(shù)和T值統(tǒng)計(jì)量均有所降低,驗(yàn)證了融資約束在國資授權(quán)經(jīng)營改革和國企全要素生產(chǎn)率之間發(fā)揮著渠道效應(yīng)。

表4 機(jī)制檢驗(yàn)

(四)異質(zhì)性分析

1.基于企業(yè)所屬行政層級(jí)的異質(zhì)性分析。國企所屬行政層級(jí)不同,導(dǎo)致其受政府干預(yù)的程度和管理層代理問題的程度存在差異,因此國資授權(quán)經(jīng)營改革的治理作用也可能不盡相同。相比央企,地方國企面臨著更為嚴(yán)重的政府干預(yù)和管理層代理問題。一方面,地方國企受到的內(nèi)外部監(jiān)督遠(yuǎn)弱于央企,管理層代理問題更為嚴(yán)重;另一方面,地方政府官員為了完成政績(jī)目標(biāo),有較強(qiáng)的動(dòng)機(jī)和能力去干預(yù)地方國企的經(jīng)營決策。為考察行政層級(jí)的異質(zhì)性影響,本文借鑒陳艷利和錢懷安(2023)的研究,按照最終控制人產(chǎn)權(quán)性質(zhì),將樣本分為央企和地方國企,采用固定效應(yīng)模型進(jìn)行分組回歸,結(jié)果如表5第(1)和第(2)列所示。可以看出,DID的系數(shù)僅在地方國企樣本組中顯著為正,說明國資授權(quán)經(jīng)營改革能夠促進(jìn)地方國企全要素生產(chǎn)率的提升,而對(duì)央企則無明顯影響。可見,在存在更為嚴(yán)重的政府干預(yù)和管理層代理問題的地方國企中,國資授權(quán)經(jīng)營改革的作用更大,對(duì)國企全要素生產(chǎn)率的積極影響更顯著。

表5 異質(zhì)性分析

2.基于企業(yè)代理成本的異質(zhì)性分析。本文前述理論分析認(rèn)為,國資授權(quán)經(jīng)營改革影響國企全要素生產(chǎn)率的途徑之一便在于緩解管理層代理問題。總資產(chǎn)周轉(zhuǎn)率能夠體現(xiàn)管理層的努力程度和管理效率,總資產(chǎn)周轉(zhuǎn)率越低,說明管理層使用公司資產(chǎn)引致的代理成本越高(羅進(jìn)輝,2012)。因此,本部分借鑒卜君和孫光國(2021)的方法,采用總資產(chǎn)周轉(zhuǎn)率衡量企業(yè)第一類代理成本,并按照其年度中位數(shù)將樣本分為高代理成本、低代理成本兩組分別進(jìn)行回歸分析,結(jié)果如表5第(3)~(4)列所示。可以看出,國資授權(quán)經(jīng)營改革對(duì)國企全要素生產(chǎn)率的影響僅在第一類代理問題更為嚴(yán)重的樣本組中顯著為正。其可能原因是,在代理成本較高的企業(yè)中,國資授權(quán)經(jīng)營改革更能通過緩解代理問題發(fā)揮更大程度的政策效應(yīng)。這一結(jié)果不僅從代理成本異質(zhì)性角度提供了進(jìn)一步的經(jīng)驗(yàn)證據(jù),而且從代理路徑上證明了國資授權(quán)經(jīng)營改革對(duì)國企全要素生產(chǎn)率的作用機(jī)制。

五、穩(wěn)健性檢驗(yàn)

(一)平行趨勢(shì)檢驗(yàn)

實(shí)驗(yàn)組和對(duì)照組在政策實(shí)施之前具有相同趨勢(shì)是DID 估計(jì)的關(guān)鍵前提,本文對(duì)實(shí)驗(yàn)組和對(duì)照組進(jìn)行平行趨勢(shì)檢驗(yàn),結(jié)果如圖1所示。將政策前一期作為基準(zhǔn),橫軸時(shí)間變量pre_2 和pre_3 分別代表政策實(shí)施前兩年、前三年,current表示政策實(shí)施當(dāng)年,post_1、post_2和post_3分別代表政策實(shí)施后一至三年;縱軸是國資授權(quán)經(jīng)營改革試點(diǎn)政策對(duì)國企全要素生產(chǎn)率的政策效應(yīng)。可以看出,在兩類公司試點(diǎn)前政策效應(yīng)在0以下波動(dòng),試點(diǎn)后在0以上波動(dòng)。這表明平行趨勢(shì)假設(shè)成立,同時(shí)也可初步判斷國資授權(quán)經(jīng)營改革對(duì)國企全要素生產(chǎn)率有一定的正向影響。

圖1 平行趨勢(shì)檢驗(yàn)

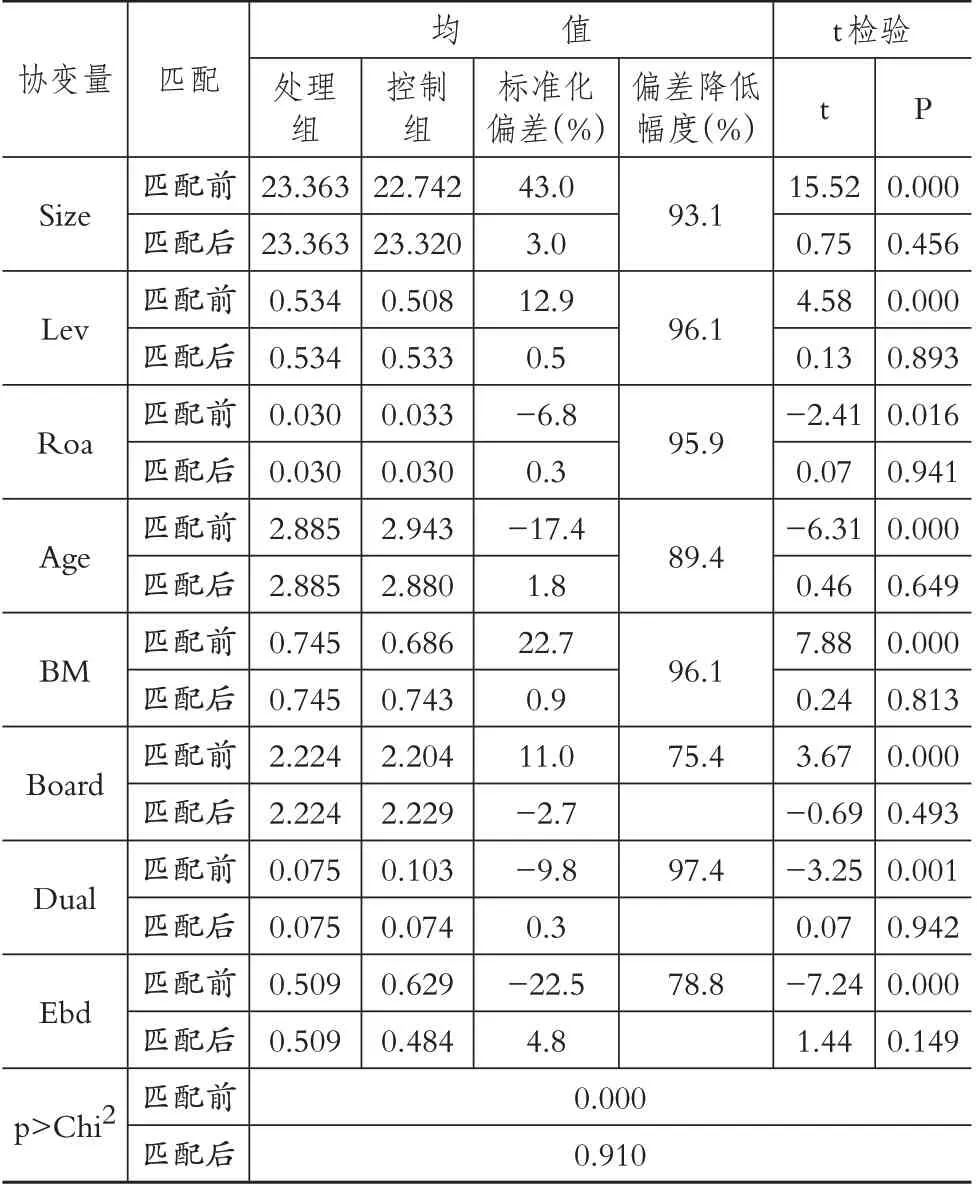

(二)PSM-DID檢驗(yàn)

在新一輪國資授權(quán)經(jīng)營改革下,國有資本投資運(yùn)營平臺(tái)選擇投資對(duì)象時(shí)可能會(huì)受國企某些特征的影響,進(jìn)而導(dǎo)致樣本存在選擇性偏差。為了避免該類問題對(duì)回歸結(jié)果的影響,本部分采用傾向得分匹配與雙重差分模型相結(jié)合(PSM-DID)的方法進(jìn)一步進(jìn)行回歸分析。具體做法如下:首先,選取企業(yè)規(guī)模(Size)、資產(chǎn)負(fù)債率(Lev)、總資產(chǎn)收益率(Roa)、公司年齡(Age)、市賬比(BM)、董事會(huì)規(guī)模(Board)、兩職合一(Dual)、股權(quán)集中度(Ebd)等八個(gè)特征變量作為匹配協(xié)變量,按照“1∶3、有放回”進(jìn)行最近鄰匹配,并進(jìn)行匹配平衡性檢驗(yàn)。其次,從樣本中剔除不滿足共同區(qū)域假定的觀測(cè)值后,進(jìn)行雙重差分檢驗(yàn)。從PSM匹配效率分析(見表6)可以看出,匹配前各變量存在顯著差異,而在匹配后差異不再顯著,且匹配后變量的標(biāo)準(zhǔn)化偏差均小于10%,較匹配前也都有明顯下降。同時(shí)p>Chi2值由0.000變?yōu)?.910,進(jìn)一步表明了匹配的合理性。

表6 PSM匹配效率分析

表7 列示了采用固定效應(yīng)模型的PSM-DID 回歸結(jié)果。第(1)列顯示,配對(duì)后的差分估計(jì)量PSM_DID 對(duì)TFP_lp 的系數(shù)顯著為正,表明采用PSM 配對(duì)后,受國資授權(quán)經(jīng)營改革影響的實(shí)驗(yàn)組同樣能夠顯著提升國企的全要素生產(chǎn)率。第(2)~(4)列列示了PSM 配對(duì)后融資約束渠道效應(yīng)的檢驗(yàn):兩類公司試點(diǎn)政策仍然能夠緩解國企面臨的融資約束,且融資約束在PSM_DID 與TFP_lp 之間仍發(fā)揮渠道效應(yīng)。上述結(jié)果表明,采用PSM 配對(duì)樣本的回歸結(jié)果不影響本文結(jié)論的有效性。

表7 PSM-DID檢驗(yàn)

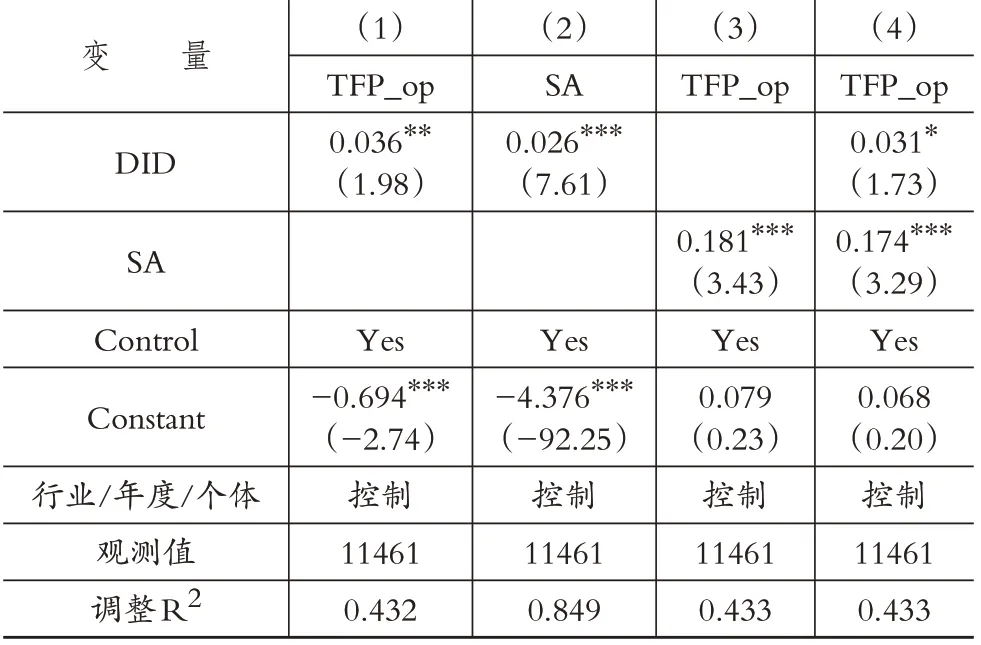

(三)替換變量

1.替換全要素生產(chǎn)率變量。在本部分將利用以O(shè)P法測(cè)算的全要素生產(chǎn)率(TFP_op)替換原以LP 法測(cè)算的被解釋變量TFP_lp,具體檢驗(yàn)結(jié)果見表8。可以看出,國資授權(quán)經(jīng)營改革對(duì)國企全要素生產(chǎn)率的正向促進(jìn)作用依舊顯著,而且融資約束在其中發(fā)揮的渠道效應(yīng)也與上文保持一致。

表8 替換全要素生產(chǎn)率變量

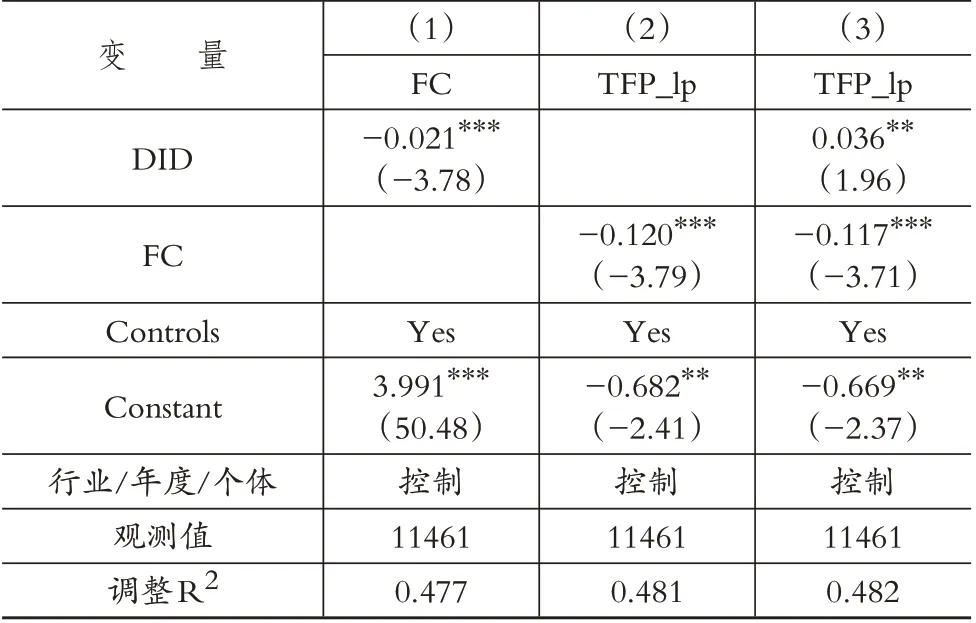

2.替換融資約束變量。本文還參考陳峻等(2020)的方法,使用FC指數(shù)衡量企業(yè)受到的融資約束程度。具體算法為:①按照年度對(duì)企業(yè)規(guī)模、公司年齡、現(xiàn)金股利支付率三個(gè)變量進(jìn)行標(biāo)準(zhǔn)化處理,并根據(jù)標(biāo)準(zhǔn)化后的變量均值對(duì)上市公司進(jìn)行升序排序,確定融資約束虛擬變量FC_qu,定義上三分位和下三分位的樣本分別為低融資約束組(FC_qu=0)和高融資約束組(FC_qu=1);②使用式(3)進(jìn)行Logit回歸,進(jìn)而擬合出每一企業(yè)年度的P(FC_qu=1)值作為融資約束的代理變量FC,其值取值范圍為0 ~1,該值越大說明企業(yè)面臨的融資約束問題越嚴(yán)重。

其中,Size 為企業(yè)規(guī)模,Lev 為企業(yè)的資產(chǎn)負(fù)債率,CashDiv 為企業(yè)當(dāng)年發(fā)放的現(xiàn)金股利,MB 為企業(yè)的賬面市值比,NWC 為企業(yè)的凈營運(yùn)資本,EBIT 為企業(yè)的息稅前利潤(rùn),Ta為企業(yè)的總資產(chǎn)。

由表9的穩(wěn)健性回歸結(jié)果可知,前文得出的融資約束在國資授權(quán)經(jīng)營改革和全要素生產(chǎn)率之間發(fā)揮渠道作用的結(jié)論依舊穩(wěn)健。

表9 替換融資約束變量

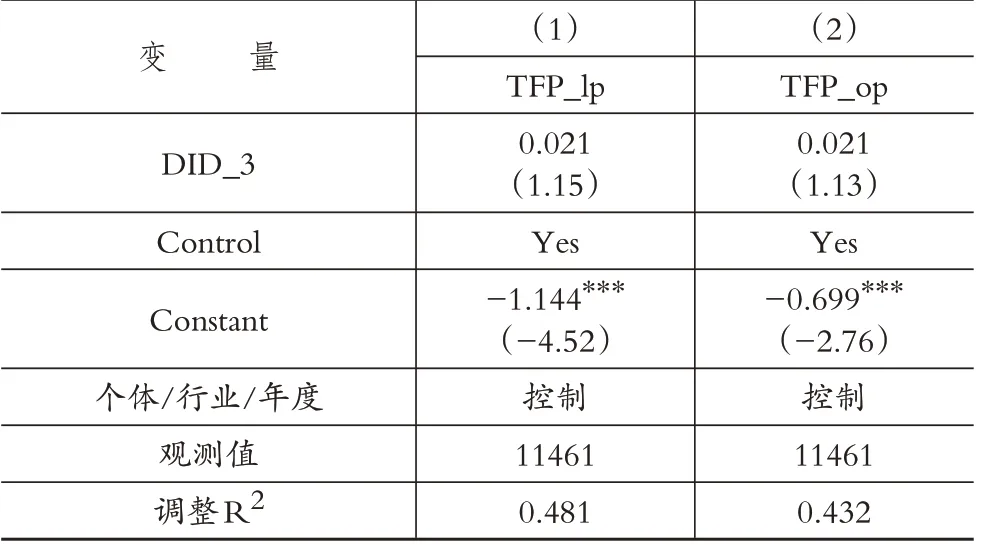

(四)安慰劑檢驗(yàn)

為了排除其他未知因素的影響,確保樣本國有上市公司全要素生產(chǎn)率的提升是由國資授權(quán)經(jīng)營改革引起的,本文還進(jìn)行了安慰劑檢驗(yàn)。具體地,將兩類公司試點(diǎn)時(shí)間整體向前推三年,構(gòu)造差分估計(jì)量DID_3 并進(jìn)行回歸分析。由表10 安慰劑檢驗(yàn)回歸結(jié)果可知,國有資本投資運(yùn)營公司成立前DID_3 與TFP_lp 和TFP_op 均不再存在顯著相關(guān)性,表明國企全要素生產(chǎn)率的提升確實(shí)是由本輪國資授權(quán)經(jīng)營改革引起的,本文研究結(jié)論不變。

表10 安慰劑檢驗(yàn)

六、結(jié)論與啟示

本文基于兩類公司試點(diǎn)的準(zhǔn)自然實(shí)驗(yàn),采用多期DID 模型考察了國資授權(quán)經(jīng)營改革對(duì)國企全要素生產(chǎn)率的政策效應(yīng),并分析了其內(nèi)在影響機(jī)制,得出如下結(jié)論:國資授權(quán)經(jīng)營改革下,兩類公司的試點(diǎn)顯著提升了國企全要素生產(chǎn)率;融資約束在國資授權(quán)經(jīng)營改革和國企全要素生產(chǎn)率二者之間發(fā)揮著渠道效應(yīng);異質(zhì)性分析表明,對(duì)于地方國企和代理成本較高的國企,國資授權(quán)經(jīng)營改革對(duì)企業(yè)全要素生產(chǎn)率的提升作用更為顯著。

基于上述結(jié)論,本文提出以下政策建議:

第一,持續(xù)深化由“管資產(chǎn)”向“管資本”轉(zhuǎn)變的國資監(jiān)管體制改革。要充分發(fā)揮兩類公司的積極作用,明確兩類公司的功能定位,筑牢政府與國企之間的隔離帶。一方面促使國務(wù)院國資委加強(qiáng)外部監(jiān)督職能,減少對(duì)國企的直接干預(yù),另一方面促進(jìn)國企由行政型治理轉(zhuǎn)向市場(chǎng)型治理,以提高國有資產(chǎn)的運(yùn)行效率,提升所出資國企的全要素生產(chǎn)率,進(jìn)而推動(dòng)國有經(jīng)濟(jì)的高質(zhì)量發(fā)展。

第二,繼續(xù)加強(qiáng)國資授權(quán)經(jīng)營改革。通過授權(quán)清單等保障國有資本投資、運(yùn)營公司市場(chǎng)主體地位,發(fā)揮其人格化股東的監(jiān)督與治理作用,實(shí)現(xiàn)國企所有權(quán)與經(jīng)營權(quán)、決策權(quán)與信息最佳匹配。鑒于國企所處層級(jí)、代理問題嚴(yán)重程度等因素對(duì)國資授權(quán)經(jīng)營改革效果有所影響,應(yīng)當(dāng)一企一策實(shí)施授權(quán)放權(quán),以扎實(shí)有效地推進(jìn)國資授權(quán)經(jīng)營改革。

第三,充分發(fā)揮兩類公司的類金融屬性,緩解國企面臨的融資約束。運(yùn)用兩類公司市場(chǎng)化手段和專業(yè)的資本運(yùn)作能力,通過創(chuàng)新融資方式、優(yōu)化外部金融環(huán)境等降低國企融資成本,提高國有資本配置效率,優(yōu)化國有資本布局。同時(shí)在兩類公司優(yōu)化投資組合的過程中,積極推動(dòng)符合條件的被出資企業(yè)同時(shí)開展混合所有制改革,以更好地發(fā)揮國資授權(quán)經(jīng)營的作用。

第四,繼續(xù)完善國企公司治理機(jī)制,為全面深化國企改革及完善國有資產(chǎn)監(jiān)督管理體制提供有利條件。本文前述研究發(fā)現(xiàn)存在嚴(yán)重代理問題的國企阻礙了國資授權(quán)經(jīng)營改革效果,因此,應(yīng)持續(xù)完善國企現(xiàn)代股份公司制度與公司治理機(jī)制,完善績(jī)效考核與激勵(lì)約束機(jī)制,緩解管理層代理問題,確保授權(quán)接得住、行得穩(wěn),進(jìn)而提升國企核心競(jìng)爭(zhēng)力,助力國有經(jīng)濟(jì)高質(zhì)量發(fā)展。

【 主要參考文獻(xiàn)】

卜君,孫光國.國資監(jiān)管職能轉(zhuǎn)變與央企高管薪酬業(yè)績(jī)敏感性[J].經(jīng)濟(jì)管理,2021(6):117 ~135.

陳信元,黃俊.政府干預(yù)、多元化經(jīng)營與公司業(yè)績(jī)[J].管理世界,2007(1):92 ~97.

陳艷利,錢懷安.國有資本授權(quán)經(jīng)營能否助力國有企業(yè)高質(zhì)量發(fā)展——來自A 股國有上市公司的證據(jù)[J].中國地質(zhì)大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版),2023(2):103 ~119.

江軒宇.政府放權(quán)與國有企業(yè)創(chuàng)新——基于地方國企金字塔結(jié)構(gòu)視角的研究[J].管理世界,2016(9):120 ~135.

花俊國,劉暢,朱迪.數(shù)字化轉(zhuǎn)型、融資約束與企業(yè)全要素生產(chǎn)率[J].南方金融,2022(7):54 ~65.

黃速建,肖紅軍,王欣.論國有企業(yè)高質(zhì)量發(fā)展[J].中國工業(yè)經(jīng)濟(jì),2018(10):19 ~41.

黃群慧,王佳寧.國有企業(yè)改革新進(jìn)展與趨勢(shì)觀察[J].改革,2017(5):5 ~14.

金碚.關(guān)于“高質(zhì)量發(fā)展”的經(jīng)濟(jì)學(xué)研究[J].中國工業(yè)經(jīng)濟(jì),2018(4):5 ~18.

李端生,宋璐.國有資本投資運(yùn)營公司成立提高企業(yè)價(jià)值了嗎?——來自中央企業(yè)和省級(jí)改革試點(diǎn)的經(jīng)驗(yàn)數(shù)據(jù)[J].經(jīng)濟(jì)與管理研究,2020(10):103 ~120.

劉志彪,凌永輝.結(jié)構(gòu)轉(zhuǎn)換、全要素生產(chǎn)率與高質(zhì)量發(fā)展[J].管理世界,2020(7):15 ~29.

柳學(xué)信,孔曉旭,牛志偉.新中國70 年國有資產(chǎn)監(jiān)管體制改革的經(jīng)驗(yàn)回顧與未來展望[J].經(jīng)濟(jì)體制改革,2019(5):5 ~11.

柳雅君,郭檬楠.國資監(jiān)管體制改革與國有企業(yè)全要素生產(chǎn)率[J].經(jīng)濟(jì)問題,2023(1):80 ~86.

魯曉東,連玉君.中國工業(yè)企業(yè)全要素生產(chǎn)率估計(jì):1999-2007[J].經(jīng)濟(jì)學(xué)(季刊),2012(2):541 ~558.

羅進(jìn)輝.媒體報(bào)道的公司治理作用——雙重代理成本視角[J].金融研究,2012(10):153 ~166.

王曙光,楊敏.地方國有資本投資運(yùn)營平臺(tái):模式創(chuàng)新與運(yùn)行機(jī)制[J].改革,2018(12):131 ~141.

文宗瑜,宋韶君.國有資本運(yùn)營職能從國有企業(yè)剝離的改革邏輯及績(jī)效評(píng)價(jià)體系重構(gòu)[J].北京工商大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版),2018(2):10 ~17+104.

肖土盛,孫瑞琦.國有資本投資運(yùn)營公司改革試點(diǎn)效果評(píng)估——基于企業(yè)績(jī)效的視角[J].經(jīng)濟(jì)管理,2021(8):5 ~22.

楊興全,李文聰,尹興強(qiáng).國資管理體制改革與國企創(chuàng)新——基于“兩類公司”設(shè)立的證據(jù)[J].經(jīng)濟(jì)管理,2022(6):24 ~42.

張治棟,廖常文.全要素生產(chǎn)率與經(jīng)濟(jì)高質(zhì)量發(fā)展——基于政府干預(yù)視角[J].軟科學(xué),2019(12):29 ~35.

鄭志剛.分權(quán)控制與國企混改的理論基礎(chǔ)[J].證券市場(chǎng)導(dǎo)報(bào),2019(1):4 ~10+18.

Beck T.,Lwvine R.,Levkov A..Big Bad Banks?The Winners and Losers from Bank Deregulation in the Unite States[J].The Journal of Finance,2010(5):1637 ~1667.

Campello M.,Lin C.,Ma Y.,Zou H..The Real and Financial Implications of Corporate Hedging[J].The Journal of Finance,2011(5):1515 ~1647.

Chen Y.,Zhang L..Human Capital,Technology Adoption and Firm Performance:Impacts of China's Higher Education Expansion in the Late 1990s[J].The Economic Journal,2018(614):2282 ~2320.

Jensen M.C.,Meckling W.H..Theory of the Firm:Managerial Behavior,Agency Costs,and Ownership Structure[J].Journal of Finance,1976(4):5 ~50.

Levinsohn J.,Petrin A..Estimating Production Functions Using Inputs to Control for Un-observables[J].Review of Economic Studies,2003(2):317 ~341.

Love I..Financial Development and Financing Constraints:International Evidence from the Structural Investment Model[J].The Review of Financial Studies,2003(3):765 ~791.

Shleifer A.,Vishny R.W..Politicians and Firms[J].Quarterly Journal of Economics,1994(4):995 ~1025.

猜你喜歡

證券市場(chǎng)周刊(2025年3期)2025-02-04 00:00:00

證券市場(chǎng)周刊(2024年30期)2024-08-24 00:00:00

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

云南畫報(bào)(2020年9期)2020-10-27 02:03:26

房地產(chǎn)導(dǎo)刊(2020年8期)2020-09-11 07:47:40

房地產(chǎn)導(dǎo)刊(2020年6期)2020-07-25 01:31:00

金橋(2019年10期)2019-08-13 07:15:20

領(lǐng)導(dǎo)決策信息(2017年9期)2017-05-04 04:04:50