萬華化學不得已增加負債

2024-04-16 04:33:35孫旭東

證券市場周刊 2024年13期

孫旭東

萬華化學(600309.SH)2023年度利潤分配預案為:以2023年12月31日總股本3,139,746,626股為基數,用可供股東分配的利潤向全體股東每10股派發16.25元現金紅利(含稅)。

以5分制進行評價,我給這一預案打4分。

萬華化學2023年度的派息率為30%,較前幾年有下降趨勢。不過,大多數投資者對此并沒有多大意見。畢竟,公司資金也出現緊張是狀況。

表1 萬華化學近5年現金分紅情況

表2 萬華化學近5年自由現金流

(備注:自由現金流= 經營活動產生的現金流量凈額+ 投資活動產生的現金流量凈額)

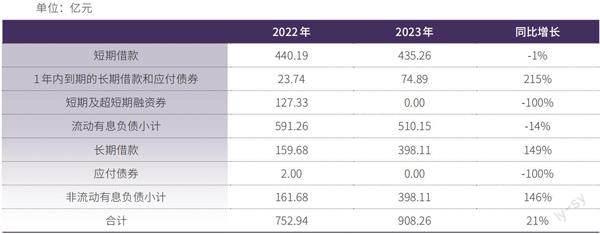

表3 萬華化學2023年末有息負債

從2024年開始,我在點評公司的近5年現金分紅情況表中不再列示資產負債率指標,代之以Z值指標。我認為,與資產負債率相比,Z值考慮的因素更多,能夠更準確地衡量企業的財務安全程度。

可以看到,近3年來萬華化學的Z值下滑的速度可比派息率快多了。這意味著,盡管派息率在降低,但公司為分紅付出的努力反而是更大了。因此,給予其4分的評價并不為過。

雖然如此,我們還是有必要討論一下萬華化學的財務狀況為什么會出現下滑。2023年對公司進行點評時,我提出“對萬華化學2023年的經營現金流應該不會抱過高的期望”,但也沒想到公司經營活動產生的現金流量凈額比2022年還少了近100億元。同時,公司投資活動產生的現金流量凈額又比上一年減少了100億元還多。這樣算下來,公司的自由現金流同比少了約200億元。

在這種情況下,萬華化學只好通過增加負債來彌補資金缺口。2023年末,公司的有息負債增至908.26億元,比一年前增加了155.32億元。

萬華化學的管理層應該是已經意識到了財務問題。在公司的有息負債中,流動負債同比減少了14%,非流動負債則增加了146%。

顯然,公司有意優化負債結構,以免未來出現流動性危機。此前,連評級機構都注意到“公司融資偏好傾向于短期債務”。

隨著長期借款的增長,萬華化學的借款利率也隨之上升——2022年,長期借款的利率在0.05%至3.90%的區間之內,而2023年變成了在0.30%至4.55%的區間內。由此可見,銀行雖然不像債券市場上的投資者們那么敏感,但也絕不會無視風險。

從年報中披露的“在建工程”情況來看,萬華化學2024年仍將發生巨額的資本支出。這使人們不得不對公司的未來產生些許擔憂,還有人對部分資本支出的合理性產生了懷疑。

我回顧了一下萬華化學的歷史,發現2015年時公司的處境比2023年還要艱難一些:那一年,其凈資產收益率只有14.67%,資產負債率卻高達68.99%。

2023年末,萬華化學的資產負債率為62.67%。以2003年末的數據做一個估算,公司的負債增加516億元后,資產負債率才能達到2015年末的水準(68.99%)。這樣看來,如果2024年能保持與2023年相同的盈利能力,除非公司把絕大部分在建工程在一年內完工,其財務狀況應該不會比2015年更差。

雖然如此,我還是建議萬華化學的管理層高度關注公司的財務安全,慎重對待每一筆資本支出。公司連年發生巨額的資本支出,這些資本支出未來能產生什么樣的經濟效益,無論是對管理層,還是對投資者,都將是巨大的考驗。

(作者為資深投資人士。本文不構成投資建議,據此投資風險自負)

猜你喜歡

活力(2019年15期)2019-09-25 07:21:38

科技知識動漫(2017年7期)2017-08-09 19:52:45

科技知識動漫(2017年5期)2017-05-11 21:34:16

科技知識動漫(2017年4期)2017-04-15 22:24:55

科技知識動漫(2017年2期)2017-02-06 20:59:46

科技知識動漫(2016年10期)2016-10-18 20:35:00

山西農經(2016年3期)2016-02-28 14:24:03

商業會計(2015年15期)2015-09-21 08:26:28

中國鄉鎮企業會計(2014年3期)2014-03-22 07:13:53

河南科技(2014年23期)2014-02-27 14:19:12