TG集團環(huán)境會計信息披露問題探究

2024-04-26 07:02:54馮小璦

國際商務財會 2024年2期

關(guān)鍵詞:信息披露

馮小璦

【摘要】隨著全球環(huán)境問題的日益突出,環(huán)境會計信息披露成為企業(yè)履行社會責任、保護環(huán)境的一種重要手段。TG集團作為一家大型企業(yè)集團,其環(huán)境會計信息披露對于利益相關(guān)者的評估和監(jiān)督至關(guān)重要。因此,有必要對TG集團的環(huán)境會計信息披露問題進行深入研究,探討其披露水平與透明度,以及對環(huán)境保護和可持續(xù)發(fā)展的影響。文章對TG集團環(huán)境會計信息披露問題進行了研究,以期為其他類似企業(yè)提供參考,提高企業(yè)的社會責任感和公眾形象。

【關(guān)鍵詞】TG集團;環(huán)境會計;信息披露

【中圖分類號】F832.51;F275

一、引言

環(huán)境會計信息披露是企業(yè)在履行社會責任、保護環(huán)境的過程中,通過向投資者、利益相關(guān)方披露與環(huán)境相關(guān)的財務信息的行為。TG集團作為一家具有重要經(jīng)濟地位和環(huán)境影響的鋼鐵企業(yè),環(huán)境會計信息披露對其可持續(xù)發(fā)展和社會形象有著重要的意義。然而,在現(xiàn)實中,環(huán)境會計信息披露存在一些問題和挑戰(zhàn)。目前,TG集團面臨的環(huán)境問題較為突出,比如大氣污染、廢水排放、固體廢棄物處理等。這些環(huán)境問題會對企業(yè)經(jīng)營狀況和未來發(fā)展帶來不利影響。因此,TG集團需要重視環(huán)境會計信息披露,通過披露相關(guān)數(shù)據(jù)和信息,向外界展示企業(yè)在環(huán)境管理和治理方面的努力和成果,增強其社會責任形象。本文在研究TG集團環(huán)境會計信息披露問題時,探討影響環(huán)境會計信息披露的因素,深入分析企業(yè)當前面臨的環(huán)境問題,并提出相應的改進建議,希望為TG集團提供改善環(huán)境會計信息披露的路徑和方向,促進企業(yè)可持續(xù)發(fā)展,提升其社會形象。

二、文獻綜述

國外對企業(yè)環(huán)境會計的評估,可以歸納為兩種方式:一種是基于內(nèi)涵的評估,另一種是基于層次分析。Wiseman(1982)首先對環(huán)境會計的詳細度進行了評價,并將其分為經(jīng)濟類、環(huán)境違法類、污染治理類以及其它種類的環(huán)境信息[1]。誠信作為重要的度量指標,被 Denis Cormier(2007)使用量化方法來評價[2]。Clarkson(2008)基于SDG理論,將量化與定性相結(jié)合的方法引入到企業(yè)的環(huán)境會計信息披露質(zhì)量評價中[3]。

當前,我國大部分的研究都是采用內(nèi)容分析的方法對其進行評估。喬釗(2012)通過建立評估指標系統(tǒng),對我國111個醫(yī)藥企業(yè)的環(huán)境財務狀況進行了評估,發(fā)現(xiàn)了我國醫(yī)藥產(chǎn)業(yè)整體的優(yōu)勢和劣勢[4]。劉承智和潘愛玲(2014)對我國上市公司的環(huán)保會計進行了定性的研究和實證研究,并對我國上市公司進行了實證研究[5]。姚圣,張志鵬(2018)選擇23個典型的上市公司,對其10種不同類型的企業(yè)進行了研究,并對其進行了定性和定量的研究。在此基礎(chǔ)上,越來越多的學者開始使用更為客觀的評估手段,以提高研究成果的可信度[6]。吳佩沛(2023)以中國神華為例,建立6類21個層次的環(huán)保會計信息披露評估模型,對其進行環(huán)境會計信息披露現(xiàn)狀進行實證研究,針對我國現(xiàn)行法規(guī)的執(zhí)行與監(jiān)管問題提出建議[1]。馬星祺,白圓通過對重點排污企業(yè)環(huán)境會計信息被披露的相關(guān)性研究,提出了強化企業(yè)內(nèi)部管理制度和管理制度等方面的對策[8]。

三、TG集團概述

(一)基本情況

TG(集團)有限公司(簡稱TG)是一家以生產(chǎn)板材為主的特大型鋼鐵聯(lián)合企業(yè)。TG擁有先進的技術(shù)和裝備,在鐵礦石等鋼鐵冶煉原料的采掘與加工、鋼鐵冶煉、鋼鐵材料壓力加工、冶金設備及備品備件制造等方面具備優(yōu)勢。截至2022年,TG年產(chǎn)鋼量達到1216.88萬噸,銷售收入達到1087.50億元。TG在鋼鐵行業(yè)中具備強大的競爭力,同時也為國內(nèi)鋼鐵行業(yè)的發(fā)展做出了重要貢獻。通過不斷的技術(shù)創(chuàng)新和產(chǎn)品替代,TG在國內(nèi)外市場都取得了良好的銷售成績。

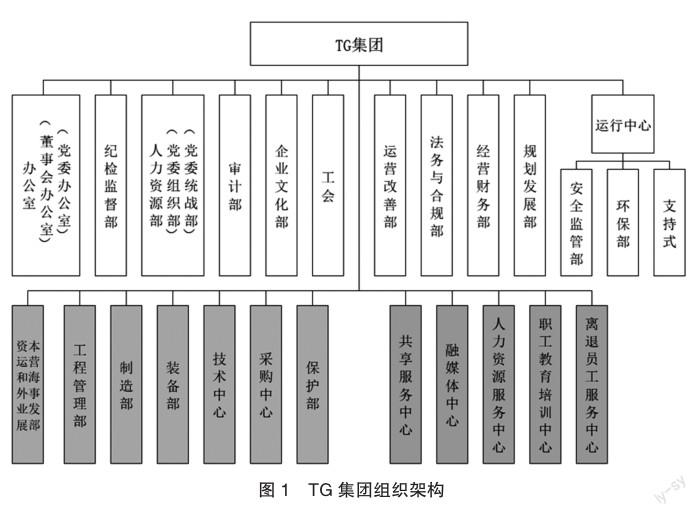

(二)組織架構(gòu)

TG集團組織架構(gòu)如圖1所示。

(三)主要產(chǎn)品

TG汽車用鋼材的研發(fā)有著很長的時間,與新中國的汽車工業(yè)發(fā)展同步,從1960年開始,公司就開始為汽車工業(yè)供應汽車大梁、曲軸和齒輪等鋼材,經(jīng)過60多年的發(fā)展,公司把重點放在了卷板汽車用鋼材上,以全系列、全覆蓋的方式,為商用車輛提供車型和服務。近幾年,公司還生產(chǎn)了大量的新產(chǎn)品,如排氣系統(tǒng)用不銹鋼、電池用硅鋼、新型安全第三代車用鋼等,為我國的工業(yè)發(fā)展作出了巨大的貢獻。TG汽車用鋼(碳素)年產(chǎn)量超過10萬噸,通過幾年的研發(fā)與發(fā)展,目前已經(jīng)有了“五個化”的供應方式;主要生產(chǎn)汽車大梁,汽車軸管,汽車橋殼;汽車輪胎、汽車等);強度系列(從低到高,達到330-1100 Mpa的工業(yè)強度要求)。規(guī)格系列(可根據(jù)商用車輛零件的制造技術(shù)規(guī)范,1.2至20.0×1000至2100×2000~16000或 C毫米);年產(chǎn)能從1.0萬噸提高到790萬噸,年均增長50萬噸。

(四)TG集團環(huán)境會計信息披露現(xiàn)狀

TG在年度財務報告中對環(huán)境會計的信息披露較少,但在社會責任報告中對能源環(huán)境績效及廢棄物排放量進行了披露。如表1,報告期內(nèi),公司噸鋼綜合能耗和噸鋼新水消耗持續(xù)下降,兩項關(guān)鍵能源績效指標繼續(xù)保持行業(yè)領(lǐng)先水平。

報告期內(nèi),公司各類污染物排放較前一年明顯下降。公司主要污染物排放指標情況如表2。

四、TG集團環(huán)境會計信息披露實證分析

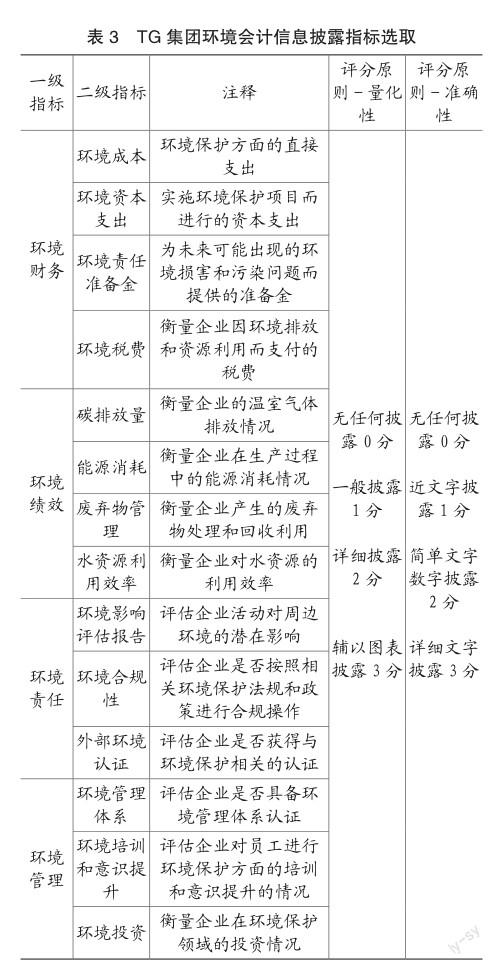

(一)指標選取

在對TG集團環(huán)境會計信息披露進行實證分析時,可以選擇以下指標進行評估和分析,如表3所示。

(二)計算

為對環(huán)境會計進行定量研究,學者們引進了一個專門的定義——環(huán)境會計信息披露指數(shù)。即將某一企業(yè)的環(huán)境會計信息的總分用該指標的總分乘以該指標所得的百分數(shù)作為指標,對該指標進行評價。當前,指標的測算主要采用兩種方式:一種是按照打分原理,將總分和企業(yè)得分進行直除。二是對各評估指標給予一定的加權(quán),最后得到各單項綜合得分與該單項全部得分的對比。在此基礎(chǔ)上,提出了一種基于模糊層次分析的模糊綜合評判模型。具體的計算方法為:

EDI=ΣEDI/ΣMEDI

其中,EDI為企業(yè)的環(huán)境會計信息披露指標,表示企業(yè)的環(huán)保信息披露程度。ΣEDI是指企業(yè)按照一定的計分標準及計分原理,將各項的分值加總后得到的分值。ΣMEDI是在精度與量化原理上的得分總和,根據(jù)表3,共14項特定指數(shù),每種特定指數(shù)的最高數(shù)值為3分,共計104分。

(三)結(jié)果分析

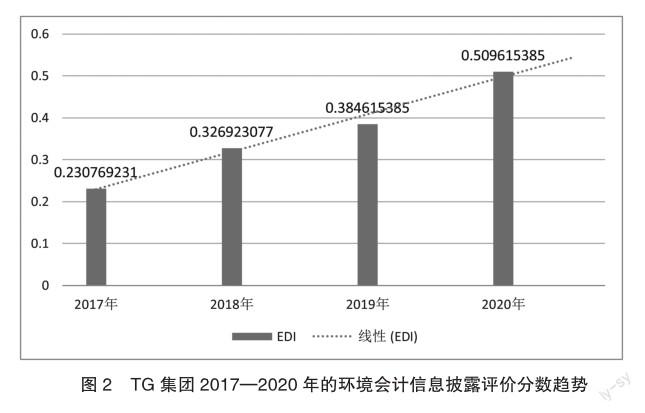

結(jié)果如表4所示。從表4可以得出,TG集團2017—2020年的環(huán)境會計信息披露評價分數(shù)為24/34/40/53,總體呈上升趨勢,其中2020年增長最多。如圖2所示。

綜合來看,隨著時間的推進,TG集團在環(huán)境會計信息披露方面呈現(xiàn)了一些較為全面的內(nèi)容,但同時也存在許多重要信息沒有得到充分披露的問題,得分較低或沒有得分。在環(huán)境財務方面,環(huán)境責任準備金的準確性得分集中在0分和1分。在量化性方面,缺乏細節(jié)性貨幣信息,需要加強定量環(huán)境會計信息披露的內(nèi)容。在環(huán)境績效方面,整體上并沒有出現(xiàn)大的變化。在環(huán)境管理方面,整體得分集中在1分和2分,沒有隨著時間實現(xiàn)突破,需要加強和提升管理三個指標。在環(huán)境責任方面各指標的準確性與量化性也集中在1分與2分,仍需要進行改進。此外,在環(huán)保投入、風險披露等方面也需要更加透明和具體的信息呈現(xiàn)。

五、TG集團環(huán)境會計信息披露問題

(一)環(huán)境會計信息披露內(nèi)容不完整

環(huán)境會計信息的披露需要建立健全的數(shù)據(jù)收集和管理體系,確保相關(guān)數(shù)據(jù)的準確性和完整性。目前TG集團的環(huán)境會計信息披露內(nèi)容不完整,這意味著TG集團在環(huán)境信息收集和管理方面存在問題,無法提供真實、準確的環(huán)境績效信息。環(huán)境會計準則和指南是規(guī)范環(huán)境會計信息披露的重要依據(jù),對于披露內(nèi)容的涵蓋和格式有明確要求。TG集團對這些準則和指南的理解和應用不充分,導致披露的內(nèi)容不完整或不符合規(guī)范要求。

(二)環(huán)境會計信息披露內(nèi)容分散

TG集團環(huán)境會計信息披露內(nèi)容分散是指該集團在環(huán)境會計信息披露方面存在著信息碎片化、分散性的問題。這種情況給利益相關(guān)者的理解和評估帶來了一定的困難和不便。首先,TG集團環(huán)境會計信息披露會分布在多個報告中,例如年度報告、可持續(xù)發(fā)展報告、環(huán)境報告等,這些報告往往由不同的部門或團隊編制,導致披露內(nèi)容的分散。投資者、研究機構(gòu)和其他利益相關(guān)者需要綜合多個報告來獲取完整的環(huán)境會計信息,增加了信息檢索和整合的難度。其次,由于披露內(nèi)容分散,相同的環(huán)境信息在不同報告中容易存在差異。每個報告會使用不同的指標、標準或方法來披露環(huán)境信息,這不僅使比較和對比變得困難,也會導致信息的不一致性和可信度的問題。利益相關(guān)者難以準確了解集團在環(huán)境方面的績效和風險。

(三)環(huán)境會計信息披露缺乏專項審計

TG集團環(huán)境會計信息披露缺乏專項審計是指在該集團的環(huán)境會計信息披露過程中,缺乏對環(huán)境會計信息的專門審計與核查。缺乏專業(yè)審計的參與,導致環(huán)境會計信息的準確性和可靠性受到質(zhì)疑。TG集團環(huán)境會計信息的披露與核查通常由內(nèi)部人員負責,缺乏獨立第三方的核查和驗證。這導致了環(huán)境會計信息的審計程序存在偏差和不充分,無法滿足利益相關(guān)者對環(huán)境信息可信度的要求。

六、結(jié)論與建議

(一)結(jié)論

環(huán)境會計信息披露是評估企業(yè)環(huán)境績效、管理風險以及實施可持續(xù)發(fā)展戰(zhàn)略的重要工具。然而,文章根據(jù)對TG集團環(huán)境會計信息披露問題的研究,發(fā)現(xiàn)目前TG集團環(huán)境會計信息披露存在內(nèi)容不夠完善、缺乏專項審計、缺乏對外部審計的監(jiān)督和問責機制等問題。因此,為了改善TG集團的環(huán)境會計信息披露問題,應當全面深入地完善環(huán)境會計披露體系,培養(yǎng)專業(yè)人才,引入專項審計并建立監(jiān)管機制。幫助提高TG集團環(huán)境會計信息披露的質(zhì)量和可信度,增強企業(yè)在環(huán)境管理和可持續(xù)發(fā)展方面的競爭力。

(二)建議

1.完善環(huán)境會計披露體系

完善環(huán)境會計披露體系是解決TG集團環(huán)境會計信息披露問題的關(guān)鍵。首先,TG集團應制定環(huán)境會計披露政策和指南,明確規(guī)定環(huán)境會計信息披露的范圍、內(nèi)容、披露時間和方式等。這將有助于統(tǒng)一TG集團內(nèi)部對環(huán)境會計披露的理解和操作,確保披露的一致性和可比性。其次,TG集團可以建立一個專門的環(huán)境會計信息披露團隊或部門。該團隊或部門負責收集、整理和披露與環(huán)境相關(guān)的會計信息,以確保披露的內(nèi)容有條理、完整。同時,這個團隊或部門也應與其他部門進行有效的溝通和協(xié)作,確保信息的收集和整合的準確性和及時性。

2.培養(yǎng)環(huán)境會計專業(yè)人才

解決TG集團環(huán)境會計信息披露問題,需要培養(yǎng)環(huán)境會計專業(yè)人才。首先,TG集團可以與高校和研究機構(gòu)合作,設置環(huán)境會計相關(guān)專業(yè)課程。這些課程可以包括環(huán)境會計原理、環(huán)境成本管理、碳足跡計算等內(nèi)容,以培養(yǎng)具備環(huán)境會計專業(yè)知識和技能的人才。同時,可以邀請相關(guān)領(lǐng)域的專家從實踐角度進行教學和指導,使學生能夠真正理解和應用環(huán)境會計理論和實踐。其次,TG集團可以設立環(huán)境會計專業(yè)實習或?qū)W徒計劃。通過與高校合作,為學生提供實際的環(huán)境會計工作機會,讓他們在實踐中學習和應用所學知識。這些實習或?qū)W徒計劃可以在TG集團的環(huán)境會計團隊中進行,讓學生親身體驗環(huán)境會計信息披露的過程,提升他們的實際操作能力和專業(yè)素養(yǎng)。

3.確定監(jiān)管機制,引入專項審計

確定監(jiān)管機制并引入專項審計是解決TG集團環(huán)境會計信息披露問題的重要舉措。一方面,TG集團應當建立有效的監(jiān)管機制,由專門的部門或委員會負責監(jiān)督和審查環(huán)境會計信息披露的過程和結(jié)果。監(jiān)管機制可以確保環(huán)境會計信息披露符合相關(guān)法規(guī)和準則,并提供必要的指導和約束。這樣的監(jiān)管機制應當包括明確的規(guī)定和程序,明確責任和權(quán)限,以及適當?shù)膽土P和獎勵機制,以提高環(huán)境會計信息披露的質(zhì)量和可靠性。另一方面,引入專項審計是確保環(huán)境會計信息披露準確性和可靠性的重要手段。TG集團可以聘請獨立的審計機構(gòu)對環(huán)境會計信息進行專項審計。專項審計將有助于驗證環(huán)境會計數(shù)據(jù)的真實性和可信度,確保披露的信息符合行業(yè)標準和最佳實踐。審計報告可以為利益相關(guān)方提供客觀的評估,增加信息披露的可信度和透明度。

主要參考文獻:

[1]Joanne Wiseman.An Evaluation of Environmental D i s c l o s u r e s M a d e i n C o r p o r a t e A n n u a l Reports[J]. Accounting Organizations and Society,1982,1(7):53-63.

[2]Denis Cormier,Walter Alerts,Michel Magnan. Instistutional factors and differencesin environmental disclosure between Canada and theUnited States[J].Critical Perspectives on accounting,2007(3):293-322.

[3]Clarkson P,LiY,Richardson G,Vasvari FP.Revisiting the Relation between Environmental Performance and Environmental Disclosure:An Empirical Analysi[J].Accounting Organizationsand Society,2008(33)303-327.

[4]喬釗.醫(yī)藥類上市公司環(huán)境會計信息披露質(zhì)量評價研究[D].中南大學,2012.

[5]劉承智,潘愛玲.循環(huán)經(jīng)濟型上市公司環(huán)境信息披露質(zhì)量評價及建議[J].財會月刊,2014(02):37-39.

[6]姚圣,張志鵬.我國煤炭上市公司環(huán)境信息披露現(xiàn)狀與對策建議[J].煤炭經(jīng)濟研究,2018(10):41-46.

[7]吳佩沛.煤炭行業(yè)上市公司環(huán)境會計信息披露質(zhì)量評價體系構(gòu)建[D].安徽財經(jīng)大學,2023.

[8]馬昱祺,白圓.重點排污企業(yè)環(huán)境會計信息披露相關(guān)性研究[J].國際商務財會,2021(07):22-27.

責編:吳迪

猜你喜歡

財經(jīng)界·學術(shù)版(2016年19期)2016-11-16 15:54:27

財經(jīng)界·學術(shù)版(2016年19期)2016-11-16 13:04:56

人間(2016年28期)2016-11-10 11:57:22

科技視界(2016年18期)2016-11-03 00:26:43

商業(yè)會計(2016年13期)2016-10-20 16:09:22

商業(yè)會計(2016年13期)2016-10-20 15:40:12

商業(yè)會計(2016年13期)2016-10-20 15:30:06

商場現(xiàn)代化(2016年22期)2016-10-18 20:19:55

中國市場(2016年33期)2016-10-18 12:48:58

商(2016年27期)2016-10-17 06:48:49