對南鋼股份被并購重組的啟示

2024-04-29 00:44:03袁馨怡張文玲

冶金信息導刊 2024年1期

袁馨怡 張文玲

摘 要:我國鋼鐵企業數量眾多,但集中度一直處于較低水平,制約了我國鋼鐵行業的高質量發展。在進行經營狀況和財務分析的基礎上,對南鋼股份被并購重組進行了思考,最后對鋼鐵企業如何優化并購重組提出建議。

關鍵詞:鋼鐵行業;并購重組;財務分析

ENLIGHTENMENT FROM THE MERGER AND REORGANIZATION OF NANGANG

Yuan Xinyi1? ? Zhang Wenling2

(1.School of Finance and Economics, Anhui University of Science and Technology? ? Bengbu? ? 233000,China;

2.Golden Credit Rating International Co., Ltd.? ? Beijing? ? 100073,China)

Abstract:There are a large number of steel enterprises in China, but the concentration has been at a low level, which restricts the high-quality development of China's steel industry. Based on the analysis of operation and finance, this paper thinks about the merger and reorganization of Nangang. Finally, this paper puts forward some suggestions on how to optimize the merger and reorganization of iron and steel enterprises.

Key words: iron

1? ? 南鋼股份概況

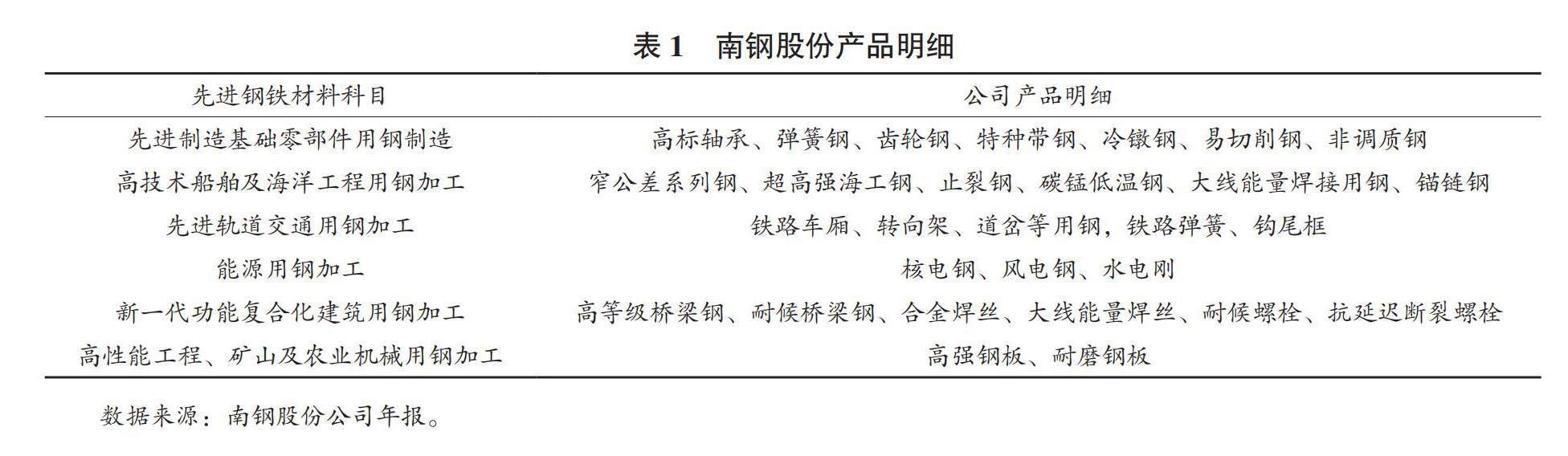

南鋼股份主營業務是打造鋼鐵新材料為核心的相互賦能、復合成長的產業鏈生態圈,聚焦產業發展和價值增長,主要產品有先進制造基礎零部件用鋼制造、高技術船舶及海洋工程用鋼加工、先進軌道交通用鋼加工。公司是全球最大的單體中厚板生產基地之一及國內具有競爭力的特鋼長材生產基地,生產的先進能源用鋼、高技術船舶及海工鋼等特鋼品種均屬于國家《戰略性新興產業分類(2018)》中“新材料產業”的先進鋼鐵材料。主要產品明細情況如表1。

“南鋼股份”股票于2000年在上海證券交易所掛牌交易(證券代碼:600282)。2023年經歷了廣受行業關注的股權爭奪戰,最終截至2024年1月19日,要約收購清算過戶手續已經辦理完畢,湖北新冶鋼有限公司直接及間接合計持有南鋼股份3 869 077 461股,占總股本62.76%。新冶鋼實際控制人是中國中信集團有限公司,這就意味著南鋼股份實際控制人由自然人郭廣昌變更為中國中信集團有限公司。

2? ? 南鋼股份經營分析

南鋼股份企業經營亮點其一在于經營高附加值產品增量增益,為百余項“國之重器”及重大、重點工程項目等提供高附加值鋼鐵材料。2022年先進鋼鐵材料量價齊升,銷量同比增長14.06%,綜合平均銷售價格同比增長10.49%,毛利總額同比增長14.06%,利潤貢獻持續增加;其二在于南鋼股份高端鋼材出口量大幅提升,表現為搶抓海外市場,擴大高附加值品種銷量和區域,為沙特阿美石油管線、卡塔爾石油管線等45個國際項目提供高端鋼材65萬t,同比增長29%。

2022年的南鋼股份經營情況也得到進一步提升,首先經營管理能力得到較大程度的提升,表現在持續提升擇機采購能力,實現降本4.94億元。工序成本同比下降14.62億元,高附加值產品占有率逆勢提升,其次是注重科創驅動高質量發展,以國家戰略需求為導向,聚焦顛覆性、前瞻性、共性技術的研發突破,在低碳低成本冶煉、寬薄板工藝控制技術等關鍵工藝技術方面進行科技攻關,多項打破行業技術瓶頸。在知識產權方面,持續推進“專利倍增計劃”,新獲授權專利同比增長46%。

2.1? ? 利潤表分析

南鋼股份2022年相比2021年,營業總收入下降4.69%,營業總成本下降6.23%。營業總收入和營業總成本同時下降,但成本的下降幅度較大,說明主營業務盈利能力下降。南鋼股份近五年凈利潤有一定浮動,但基本穩定,表明有一定的盈利基礎。

2.2? ? 資產負債表分析

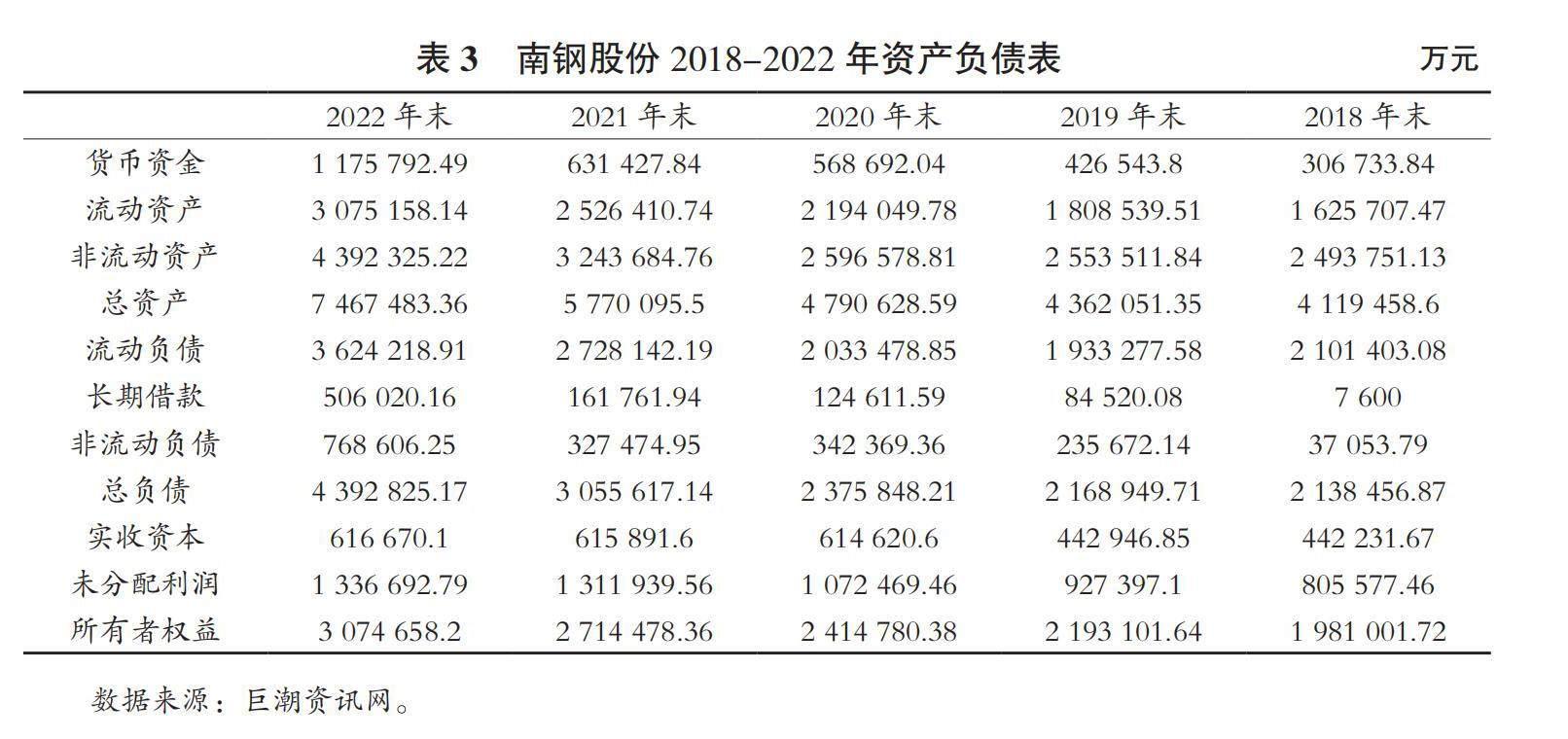

2019年后企業的貨幣資金持有量顯著上升,高達50億左右,相比其他年份持有量增高的主要原因是由于轉型的需要,除了滿足正常生產需求資金外,南鋼利用發行公司債等手段提高了其現金持有量來滿足提升生產能力的需要。但2022年末,受限貨幣資金達到549 238.16萬元,較2021年末增長了65.68%,貨幣資金主要用于保證金和質押,不利于資金流動性,公司對此要加強重視。

3? ? 南鋼股份財務狀況變化

3.1? ? 償債能力分析

如圖1所示,從短期償債能力上看,南鋼股份2019年-2022年的流動比率、速動比率皆在指標的正常范圍內,總體上公司資金流動性較強,財務風險較小。南鋼股份近5年的資產負債率分別為51.91%、49.72%、 49.59%、52.96%與58.83%,其長期償債能力一直表現良好。但2022年末資產負債率上升明顯,主要是營運資金和資金儲備增加致短期借款增多,為完成萬盛股份收購,增加了印尼焦炭項目貸、萬盛股份并購貸等長期借款(南鋼股份于2023年3月14日與復興高科簽訂《股份轉讓協議》,將不再持有萬盛股份的股份,亦不再將其納入合并報表范圍)。

3.2? ? 盈利能力分析

2019年-2021年,南鋼股份的凈利潤率一直穩定在5.4%左右,毛利率在11%左右,面對疫情影響和鋼鐵行業面臨原燃料價格高位運行,市場需求較弱,產能及環保政策等多重壓力,公司的凈利潤率保持較穩定的水平,表明企業的盈利能力較強,但在2022年出現了較大幅度的下降,究其原因從年報中可得,公司由于貿易規模同比減少,按計劃組織高爐大修和爐役檢修導致鋼材產量同比減少。

3.3? ? 營運能力分析

2019-2021年,南鋼股份的存貨周轉率波動上升,說明南鋼股份的營運能力有所好轉,其原因是南鋼股份控制成本的效應得到充分體現。南鋼股份采用先進技術、貫徹綠色生產理念,在改善產品結構的同時,提升了品牌形象,在投資者與消費者眼中獲得了極大的認可,加快了產品銷售,從而加快了存貨周轉,

4? ? 南鋼股份被并購重組的思考

4.1? ? 行業背景下并購重組不斷涌現

鋼鐵行業周期性明顯,近兩年鋼鐵行業處于明顯的下行周期,根據中鋼協統計,2022年重點鋼鐵企業實現營業收入65 875億元,同比下降6.35%,利潤總額982億元,則同比下降了72.27%。對于一些龍頭鋼鐵企業,這一時期反而提供了并購重組的機遇。

4.2? ? 南鋼股份條件優越成為完美并購對象

南鋼股份先進鋼鐵材料量和價格均有所上升,銷量206.58萬t,占鋼材產品總銷量的21.19%,從2022年規模來看,南鋼股份在鋼鐵行業上市公司中排名第15位,高附加值鋼材占比較高,2022年鋼價不斷下跌,中鋼協CSPI鋼材價格指數均值同比下降13.55%,但南鋼的綜合平均銷售價格值下跌了0.87%,部分高端產品的價格甚至逆勢上漲。

4.3? ? 并購重組對企業發展有重大作用

通過并購重組加快組建具有國際競爭力的大型鋼鐵企業集團。為了保護我國鋼鐵產業的產業安全,促進鋼鐵產業迅速升級,與大型中央企業進行聯合重組,提高企業競爭力。另一方面,大型中央企業利用自身的技術、產品、資金優勢,幫助與其并購的鋼鐵企業共同做強。

5? ? 鋼鐵企業在并購重組時的建議

5.1? ? 要慎重選擇并購重組的目標企業

選擇并購重組的目標企業必須符合并購充足的目的,即提高企業的競爭優勢,推動企業整體發展,通過并購重組獲得一定的資金、技術、管理等方面的支持和幫助,能夠為企業生產發展和技術改造提供堅實的資金基礎,淘汰落后和低水平的鋼鐵產能。并且要對并購企業的價值進行估計,它是并購過程中的至關重要工作,科學公正的去評價一個企業的價值,不僅有利于并購公司提高其經濟效應,還有利于其節約成本,更能推動并購過程的順利進行,同時還能為被并購企業帶來利益和發展。

5.2? ? 政府部門出臺相關政策,為跨地區并購重組提供政策優勢

國家有關部門應加大推進鋼鐵企業跨地區跨所有制聯合重組工作力度,及時出臺相關政策措施,健全和完善跨地區跨省市企業并購重組要求,整合鋼鐵企業規模,將鋼鐵企業集中化,調動各方面積極性。與大型中央企業進行聯合重組,努力實現跨省市、跨地區具有實質意義的強強聯合重組,提高企業競爭力。

5.3? ? 努力實現高效的戰略協同效應

在激烈的市場競爭中,競爭對手之間的戰略資源基地建設、技術研發合作等越來越成為常態,直至雙方的并購重組,其目的是為了追求“1+1>2”的戰略協同效應。戰略協同是企業聯合重組的前提,沒有戰略上的協同就不會出現資源優化配置和市場運營效率的提高。并購重組也存在正、負協同效應,應趨利避害,最大限度發揮正協同效應,努力避免或減少負協同效應發生,實現協同效應的最大化。

5.4? ? 制定合理的財務方案對公司資源進行整合

企業的并購重組不僅僅是簡單的并購,還包括企業內部的資源整合,如剝離和處置非主業或不良資產;產業布局和品種結構的調整,包括新廠建設和老廠改造;完善企業組織架構,縮短管理鏈條,增強對子企業的控制力;從多個方向制訂科學的財務方案,促進并購過程的成功。企業要基于目前的狀況和并購方的狀況進行分析,形成財務的整合方案并需要在并購后對存量資產進行整合,利用并購方的資產來完成規模的擴大。

6? ? 結束語

近年來,國內大型鋼鐵企業紛紛并購重組,行業集中度有所回升,但仍然與行業有序發展和產業政策的要求有較大差距。從全球并購重組周期、鋼鐵產業內在規律和企業發展需求角度看,推進我國鋼鐵企業兼并重組是大勢所趨。南鋼股份要在國家大力推進供給側結構性改革的背景下,完成被并購重組后的工作,搶抓機遇,達到降杠桿成效顯著,抗經營風險能力增強的效果。

參考文獻

[1]? ? 劉暉,薛俊.對鋼鐵企業并購重組的思考[J].冶金經濟與管理,2010(2):28-31.

[2]? ? 吳公明.我國鋼鐵企業并購重組的新視角[J].當代經濟,2009(21):12-14.