產(chǎn)業(yè)政策、基金投資與企業(yè)股權(quán)再融資

2024-05-10 03:03:48彭文平胡艷肖繼輝

南京審計(jì)大學(xué)學(xué)報(bào) 2024年3期

彭文平 胡艷 肖繼輝

[摘 要]如何有效引導(dǎo)資金流向政策支持的產(chǎn)業(yè),是產(chǎn)業(yè)政策發(fā)揮效果、促進(jìn)金融服務(wù)經(jīng)濟(jì)的關(guān)鍵。根據(jù)“產(chǎn)業(yè)政策引導(dǎo)基金投資,基金投資與產(chǎn)業(yè)政策的有機(jī)結(jié)合影響企業(yè)再融資”的思路,研究了產(chǎn)業(yè)政策對(duì)基金投資行為的影響,并進(jìn)一步研究了產(chǎn)業(yè)政策影響下的基金投資能否促進(jìn)企業(yè)再融資問(wèn)題。研究發(fā)現(xiàn):產(chǎn)業(yè)政策能引導(dǎo)基金投向政策支持的企業(yè);基金持股與產(chǎn)業(yè)政策的交互作用引導(dǎo)資本市場(chǎng)資金流向政策支持的企業(yè),促進(jìn)企業(yè)再融資。研究有助于深入理解產(chǎn)業(yè)政策、資本市場(chǎng)主體行為和市場(chǎng)資源配置之間的關(guān)系,更好發(fā)揮產(chǎn)業(yè)政策的導(dǎo)向作用和金融支持實(shí)體經(jīng)濟(jì)的功能。

[關(guān)鍵詞]產(chǎn)業(yè)政策;基金投資;企業(yè)再融資;脫實(shí)向虛;企業(yè)金融化;資源配置;融資成本

[中圖分類號(hào)]F832.51;F270[文獻(xiàn)標(biāo)志碼]A[文章編號(hào)]2096-3114(2024)03-0062-14

一、引言

中國(guó)特色社會(huì)主義的一個(gè)重要特征就是政府在資源配置和經(jīng)濟(jì)發(fā)展中發(fā)揮著重要作用[1]。產(chǎn)業(yè)政策是政府調(diào)控經(jīng)濟(jì)結(jié)構(gòu),引導(dǎo)經(jīng)濟(jì)發(fā)展的重要手段。政府根據(jù)經(jīng)濟(jì)發(fā)展的需要,與時(shí)俱進(jìn)調(diào)整產(chǎn)業(yè)政策,旨在通過(guò)產(chǎn)業(yè)政策引導(dǎo)資金投向,優(yōu)化產(chǎn)業(yè)結(jié)構(gòu),提高資源配置效率。產(chǎn)業(yè)政策指出了經(jīng)濟(jì)發(fā)展的方向,金融服務(wù)經(jīng)濟(jì)就需要將資金投向產(chǎn)業(yè)政策支持的行業(yè)和企業(yè)。那么,產(chǎn)業(yè)政策能否引導(dǎo)金融市場(chǎng)資金投向呢?當(dāng)前一些文獻(xiàn)從企業(yè)金融化的角度研究了產(chǎn)業(yè)政策與資金流向?qū)嶓w經(jīng)濟(jì)的關(guān)系,但結(jié)論不一[2]。這些研究大多關(guān)注的是銀行信貸和債務(wù)融資[3],很少關(guān)注資本市場(chǎng)在產(chǎn)業(yè)政策引導(dǎo)資金流向中的作用。理論上,資本市場(chǎng)是資金流動(dòng)的主要市場(chǎng)之一,產(chǎn)業(yè)政策能否發(fā)揮引導(dǎo)資金流向的作用,需要關(guān)注產(chǎn)業(yè)政策對(duì)資本市場(chǎng)的影響。直覺(jué)上,產(chǎn)業(yè)政策會(huì)對(duì)受支持的企業(yè)產(chǎn)生長(zhǎng)期正面影響,改善企業(yè)基本面,投資者因而也會(huì)購(gòu)買相關(guān)受益股票,為企業(yè)從資本市場(chǎng)融資提供便利。基金作為重要的機(jī)構(gòu)投資者,在資本市場(chǎng)舉足輕重,基金資金投向影響著資本市場(chǎng)資金投向。那么,產(chǎn)業(yè)政策會(huì)對(duì)基金資金投向產(chǎn)生怎樣的影響?能否引導(dǎo)基金投向受政策支持的企業(yè)促進(jìn)企業(yè)再融資?

本文基于“政府頒布產(chǎn)業(yè)政策→引導(dǎo)基金資金投向→政策與基金的有機(jī)結(jié)合促進(jìn)企業(yè)股權(quán)再融資”的思路,以“十二五”和“十三五”期間A股上市公司為樣本,以受到產(chǎn)業(yè)政策支持的企業(yè)為實(shí)驗(yàn)組,以未受產(chǎn)業(yè)政策支持的企業(yè)為控制組,研究了產(chǎn)業(yè)政策對(duì)基金資金投向的影響,并在此基礎(chǔ)上研究了基金資金投向與產(chǎn)業(yè)政策的交互作用對(duì)企業(yè)股權(quán)再融資的影響。受到產(chǎn)業(yè)政策支持的企業(yè)股票收益率和成長(zhǎng)性更好,這引導(dǎo)基金投向受政策支持的企業(yè);產(chǎn)業(yè)政策影響下的基金投資降低了企業(yè)融資成本,顯著促進(jìn)了企業(yè)股權(quán)再融資。

本文的研究可能具有以下貢獻(xiàn):(1)拓展了產(chǎn)業(yè)政策和企業(yè)融資的相關(guān)研究。諸多學(xué)者從企業(yè)融資角度,研究了產(chǎn)業(yè)政策對(duì)銀行信貸和企業(yè)債務(wù)融資的影響,但結(jié)論不一。本文從基金投資的角度進(jìn)行研究,發(fā)現(xiàn)產(chǎn)業(yè)政策通過(guò)引導(dǎo)基金資金投向進(jìn)一步引導(dǎo)資本市場(chǎng)資金流向,從而促進(jìn)了企業(yè)再融資。本文的研究彌補(bǔ)了相關(guān)文獻(xiàn)對(duì)資本市場(chǎng)特別是基金在企業(yè)股權(quán)再融資中的作用關(guān)注不夠的缺陷,豐富了產(chǎn)業(yè)政策與企業(yè)融資的相關(guān)研究。(2)本文從微觀資本市場(chǎng)資金流向角度的研究,有助于深化對(duì)國(guó)家政策、市場(chǎng)主體行為和市場(chǎng)資源配置之間的關(guān)系的理解。市場(chǎng)在資源配置中起決定性作用,要更好地發(fā)揮政府政策的作用,就需要考慮市場(chǎng)主體的行為。本文研究了資本市場(chǎng)主體——基金對(duì)產(chǎn)業(yè)政策的反應(yīng),以及這種反應(yīng)對(duì)資本市場(chǎng)資金流向的影響。研究表明,產(chǎn)業(yè)政策如能合理利用和引導(dǎo)微觀市場(chǎng)主體的行為,就能對(duì)資源配置起到重要的引導(dǎo)作用。

二、文獻(xiàn)綜述

(一)產(chǎn)業(yè)政策的作用

政府實(shí)施產(chǎn)業(yè)政策目的是引導(dǎo)產(chǎn)業(yè)發(fā)展方向,促進(jìn)產(chǎn)業(yè)結(jié)構(gòu)升級(jí),改善資源配置效率。不同國(guó)家和地區(qū)實(shí)施產(chǎn)業(yè)政策的做法由來(lái)已久,眾多學(xué)者也對(duì)政策實(shí)施效果進(jìn)行了研究,但結(jié)論莫衷一是。一種觀點(diǎn)認(rèn)為,市場(chǎng)不是萬(wàn)能的,政府干預(yù)可以彌補(bǔ)市場(chǎng)失靈[4]。產(chǎn)業(yè)政策通過(guò)市場(chǎng)準(zhǔn)入等行政手段和配套的財(cái)政金融政策,能促進(jìn)市場(chǎng)競(jìng)爭(zhēng),改善資源配置效率,提高產(chǎn)業(yè)生產(chǎn)率[5],優(yōu)化產(chǎn)業(yè)結(jié)構(gòu),推動(dòng)產(chǎn)業(yè)轉(zhuǎn)型升級(jí),促進(jìn)經(jīng)濟(jì)協(xié)調(diào)發(fā)展,從而提高整體經(jīng)濟(jì)效率[6]。對(duì)于后發(fā)國(guó)家而言,通過(guò)產(chǎn)業(yè)政策扶持和培育新興產(chǎn)業(yè),可以實(shí)現(xiàn)彎道超車[7]。而另一種觀點(diǎn)則認(rèn)為,自由競(jìng)爭(zhēng)的市場(chǎng)配置資源是最優(yōu)的,政府政策干預(yù)只會(huì)導(dǎo)致市場(chǎng)機(jī)制扭曲,產(chǎn)業(yè)政策很難實(shí)現(xiàn)理想效果[8]。政府也不是萬(wàn)能的,認(rèn)知能力有限,信息不完全等問(wèn)題導(dǎo)致的“政府失靈”,使得政府可能錯(cuò)誤地選擇了支持和限制的產(chǎn)業(yè)[9]。而企業(yè)的“尋支持”“尋補(bǔ)貼”等尋租行為,加劇了資源的錯(cuò)配[10],部分政策支持的行業(yè)出現(xiàn)過(guò)度投資、產(chǎn)能過(guò)剩等問(wèn)題,反而不如在市場(chǎng)競(jìng)爭(zhēng)中成長(zhǎng)起來(lái)的產(chǎn)業(yè)發(fā)展得好[11]。

還有一些文獻(xiàn)從微觀角度研究了產(chǎn)業(yè)政策對(duì)企業(yè)的影響。一種觀點(diǎn)認(rèn)為,產(chǎn)業(yè)政策能提高企業(yè)生產(chǎn)率和投資效率[12]。另一種觀點(diǎn)則認(rèn)為,產(chǎn)業(yè)政策會(huì)引發(fā)過(guò)度投資,降低資源配置效率[13]。產(chǎn)業(yè)政策還會(huì)顯著促進(jìn)企業(yè)金融化,加劇經(jīng)濟(jì)“脫實(shí)向虛”[2,4]。

此外,還有少量文獻(xiàn)研究了產(chǎn)業(yè)政策對(duì)資本市場(chǎng)的影響。Barber和Odean發(fā)現(xiàn)投資者關(guān)注產(chǎn)業(yè)政策信息,買入政策支持行業(yè)的股票,引起股價(jià)短期上漲。韓乾和洪永森發(fā)現(xiàn)我國(guó)產(chǎn)業(yè)政策會(huì)引起受支持企業(yè)的股價(jià)的短期上漲,但中長(zhǎng)期內(nèi)股價(jià)會(huì)下跌[14]。

(二)基金投資的作用

在基金投資與資本市場(chǎng)資金流向方面,研究發(fā)現(xiàn)基金投資行為更成熟、業(yè)績(jī)更好,會(huì)引導(dǎo)散戶資金投向。與散戶相比,基金有更多的信息來(lái)源和搜索技術(shù),并且規(guī)模更大,因而單位信息搜索成本更低[15]。基金擁有完善的研究體系和專業(yè)人才優(yōu)勢(shì),具有系統(tǒng)的專業(yè)知識(shí)和強(qiáng)大的信息分析能力,并能夠利用最前沿、最先進(jìn)的分析方法進(jìn)行投資[16]。所以,相對(duì)散戶而言,基金有能力挖掘出有價(jià)值的“潛力股”[17]。同時(shí),與散戶相比,基金投資管理能力更強(qiáng),投資理念更穩(wěn)健,投資行為更成熟,能堅(jiān)持長(zhǎng)期價(jià)值投資,避免追漲殺跌,獲得更多的長(zhǎng)期回報(bào)[18]。所以,基金管理人較其他投資者具有一定信息優(yōu)勢(shì),基金投資行為具有信息含量,散戶跟隨基金進(jìn)行投資是理性的選擇[19]。

在基金持股對(duì)公司治理的影響方面,研究發(fā)現(xiàn),基金參與持股公司治理能緩解信息不對(duì)稱、降低代理成本。基金等機(jī)構(gòu)投資者持股比例大,具有規(guī)模優(yōu)勢(shì)和專業(yè)能力,因此對(duì)其持股的公司更愿意也更有能力進(jìn)行監(jiān)督和治理,積極行使投票權(quán)[20],防止大股東損害中小股東的利益。李維安等實(shí)證研究表明,隨著我國(guó)資本市場(chǎng)的發(fā)展,以基金為代表的機(jī)構(gòu)投資者也開(kāi)始深入?yún)⑴c公司治理[21],顯著改善上市公司績(jī)效。研究發(fā)現(xiàn):機(jī)構(gòu)投資者持股能夠制衡大股東,顯著抑制大股東掏空上市公司,在一定程度上改善上市公司財(cái)務(wù)績(jī)效[22];基金通過(guò)參與公司治理,能夠在一定程度主導(dǎo)企業(yè)創(chuàng)新研發(fā)[23];基金持股通過(guò)約束控股股東侵占行為,提升了上市公司價(jià)值[24]。

(三)企業(yè)融資的影響因素

影響企業(yè)融資的影響因素很多,對(duì)于本文關(guān)注的企業(yè)在資本市場(chǎng)股權(quán)再融資而言,研究發(fā)現(xiàn)融資成本是重要影響因素[25]。企業(yè)會(huì)計(jì)信息是投資者決策的重要依據(jù),信息披露質(zhì)量越高,越有利于公司融資,因?yàn)樗軌驕p少信息的不對(duì)稱,從而降低融資成本。外部治理水平也能顯著降低企業(yè)的股權(quán)融資成本,從而促進(jìn)企業(yè)再融資[26]。

產(chǎn)業(yè)政策也會(huì)影響企業(yè)融資。產(chǎn)業(yè)政策選擇了一系列優(yōu)先發(fā)展的產(chǎn)業(yè),為了支持這些產(chǎn)業(yè)的發(fā)展,政府往往會(huì)實(shí)施信貸優(yōu)惠等配套政策,將金融資源向支持的產(chǎn)業(yè)傾斜,從而增強(qiáng)受支持企業(yè)的融資能力。產(chǎn)業(yè)政策既是資源配置的手段,也是金融資源投向的風(fēng)向標(biāo),這會(huì)使得投資者對(duì)政策支持產(chǎn)業(yè)抱有樂(lè)觀的預(yù)期,提高相應(yīng)產(chǎn)業(yè)的股價(jià),引發(fā)資本流入[18],緩解受支持企業(yè)的融資約束[27],幫助企業(yè)獲得更多的債務(wù)融資[28]。

資本市場(chǎng)是企業(yè)融資的重要渠道,但產(chǎn)業(yè)政策能否促進(jìn)受支持的企業(yè)在資本市場(chǎng)進(jìn)行股權(quán)融資,相關(guān)研究較少,且結(jié)論不一。支持觀點(diǎn)如陳冬華等考察了從“八五計(jì)劃”到“十一五計(jì)劃”公司的IPO和再融資,發(fā)現(xiàn)受產(chǎn)業(yè)政策支持的企業(yè)擁有更多的外部融資機(jī)會(huì),其融資約束低于其他行業(yè)[1],李隋則認(rèn)為產(chǎn)業(yè)政策能夠主導(dǎo)企業(yè)融資,提高企業(yè)定向增發(fā)和債權(quán)融資的規(guī)模和頻率[29]。而反對(duì)觀點(diǎn)如韓乾和洪永淼發(fā)現(xiàn),產(chǎn)業(yè)政策從長(zhǎng)期來(lái)看,對(duì)股市收益率的影響不大,這大大降低了產(chǎn)業(yè)政策的效果[14]。

在機(jī)構(gòu)持股與企業(yè)融資方面,很多研究者發(fā)現(xiàn),機(jī)構(gòu)投資者可以依靠他們的信息優(yōu)勢(shì)或者交叉持股的影響力來(lái)改善企業(yè)的經(jīng)營(yíng)狀況、公司治理和信息環(huán)境等,從而促進(jìn)企業(yè)融資。影響企業(yè)外部融資的重大障礙是信息不對(duì)稱,信息不對(duì)稱產(chǎn)生逆向選擇,外部投資者不知道應(yīng)該將資金投向哪些企業(yè)。Chen等認(rèn)為機(jī)構(gòu)投資者具有信息優(yōu)勢(shì),比如行業(yè)專業(yè)知識(shí)、更大的信息搜索處理能力,因而能一定程度上解決逆向選擇問(wèn)題。而由于信息溢出效應(yīng),基金持股比例實(shí)際上向外界發(fā)送了是否可投資的信號(hào)。從這個(gè)角度,Chen等研究得出機(jī)構(gòu)持股比例與企業(yè)外部融資機(jī)會(huì)顯著正相關(guān)[20]。相對(duì)于短期持股,機(jī)構(gòu)投資者的長(zhǎng)期持股更有利于企業(yè)獲得再融資機(jī)會(huì)。Bushee將機(jī)構(gòu)投資者分為長(zhǎng)期、短期和準(zhǔn)指數(shù)機(jī)構(gòu)投資者。由于長(zhǎng)期機(jī)構(gòu)投資者擁有更大的股權(quán)和長(zhǎng)期持有,他們可能更多地參與監(jiān)督和產(chǎn)品市場(chǎng)協(xié)調(diào)活動(dòng),促進(jìn)企業(yè)融資。相比之下,短期投資者更可能從事信息化交易,很少監(jiān)督企業(yè)行為[30]。因此,研究者認(rèn)為長(zhǎng)期機(jī)構(gòu)投資者持股更有助于提高企業(yè)信息質(zhì)量,獲得更多的融資等外部支持[20,30]。

(四)文獻(xiàn)述評(píng)

通過(guò)對(duì)文獻(xiàn)的梳理可以發(fā)現(xiàn),中國(guó)積極實(shí)施產(chǎn)業(yè)政策取得了顯著的成果,但關(guān)于產(chǎn)業(yè)政策如何引導(dǎo)資金流向,提高政策作用的精準(zhǔn)度和有效度,仍存在進(jìn)一步研究的空間。在市場(chǎng)經(jīng)濟(jì)中,市場(chǎng)是配置資源的主要手段,產(chǎn)業(yè)政策要發(fā)揮引導(dǎo)資金投向、優(yōu)化產(chǎn)業(yè)結(jié)構(gòu)、提高資源配置效率的功能,就需要與市場(chǎng)主體行為相結(jié)合。產(chǎn)業(yè)政策對(duì)企業(yè)融資的影響相關(guān)研究結(jié)論基本一致,但這些研究主要著眼點(diǎn)在銀行信貸和企業(yè)債務(wù)融資。本文認(rèn)為,資本市場(chǎng)和銀行信貸市場(chǎng)一樣,是企業(yè)融資的主要場(chǎng)所。政府政策可以通過(guò)差異性信貸政策、定向降準(zhǔn)等手段直接引導(dǎo)信貸資金流向產(chǎn)業(yè)政策支持的企業(yè),但在更市場(chǎng)化的資本市場(chǎng)上,政策并不能直接引導(dǎo)資金流向,而是需要結(jié)合市場(chǎng)主體的行為,間接引導(dǎo)資本市場(chǎng)資金流向。基金是重要的資本市場(chǎng)主體,基金投資引導(dǎo)著資本市場(chǎng)資金流向。那么在實(shí)踐中,中國(guó)產(chǎn)業(yè)政策是否引導(dǎo)了基金資金投向?如果產(chǎn)業(yè)政策引導(dǎo)了基金資金投向,那么,產(chǎn)業(yè)政策通過(guò)引導(dǎo)基金投資是否引導(dǎo)了資本市場(chǎng)資金流向政策支持的企業(yè)促進(jìn)企業(yè)再融資?這是本文要研究的兩個(gè)問(wèn)題。本文認(rèn)為,搞清楚這些問(wèn)題,對(duì)于深入理解產(chǎn)業(yè)政策、資本市場(chǎng)主體行為和市場(chǎng)資源配置之間的關(guān)系,更好地發(fā)揮產(chǎn)業(yè)政策的導(dǎo)向作用,至關(guān)重要。

三、理論分析與研究假設(shè)

本文基于“政府頒布產(chǎn)業(yè)政策→引導(dǎo)基金資金投向→政策與基金的有機(jī)結(jié)合促進(jìn)企業(yè)股權(quán)再融資”的研究思路,本文以受到產(chǎn)業(yè)政策支持的企業(yè)為處理組,以產(chǎn)業(yè)政策未支持的企業(yè)為對(duì)照組,首先研究產(chǎn)業(yè)政策能否引導(dǎo)基金資金投向,接著進(jìn)一步研究基金投資與產(chǎn)業(yè)政策的交互作用能否促進(jìn)企業(yè)股權(quán)再融資,從而回答產(chǎn)業(yè)政策能否通過(guò)引導(dǎo)基金投資進(jìn)而引導(dǎo)資本市場(chǎng)資金流向政策支持的企業(yè)的問(wèn)題。

(一)產(chǎn)業(yè)政策與基金資金投向

我國(guó)產(chǎn)業(yè)政策的一個(gè)重要表現(xiàn)是在五年規(guī)劃中確定未來(lái)五年國(guó)家重點(diǎn)發(fā)展的產(chǎn)業(yè)。受到政策支持的行業(yè)和企業(yè)會(huì)得到準(zhǔn)入門檻、財(cái)政補(bǔ)貼等一系列配套措施的支持,從而在實(shí)體經(jīng)濟(jì)層面改善受支持企業(yè)的經(jīng)營(yíng)業(yè)績(jī)。首先,獲得政策支持的企業(yè)在準(zhǔn)入門檻、項(xiàng)目審批等方面可以優(yōu)先得到更多投資機(jī)會(huì),發(fā)展前景更佳[15]。其次,對(duì)于政策支持的產(chǎn)業(yè),政府會(huì)投入更多資源,幫助企業(yè)擺脫經(jīng)營(yíng)困境,提高其抗風(fēng)險(xiǎn)能力[31]。最后,對(duì)于受政策支持的企業(yè),中央和地方政府都會(huì)給予相應(yīng)的財(cái)政補(bǔ)貼、稅收優(yōu)惠以及信貸支持等,在一定程度上降低企業(yè)經(jīng)營(yíng)成本,有助于企業(yè)進(jìn)一步發(fā)展[12]。這些實(shí)質(zhì)性措施,會(huì)對(duì)受支持企業(yè)產(chǎn)生長(zhǎng)期的正面影響,改善企業(yè)的基本面,提高企業(yè)的成長(zhǎng)性和未來(lái)盈利能力[5],從而提高資產(chǎn)價(jià)格,自然,這些產(chǎn)業(yè)和企業(yè)會(huì)成為基金等投資者關(guān)注的重點(diǎn),為強(qiáng)化投資者的信心,基金將加大對(duì)其的投資[32]。基于以上分析,本文提出假設(shè)1。

H1:相對(duì)于產(chǎn)業(yè)政策未支持的企業(yè),受政策支持的企業(yè)會(huì)吸引更多的基金投資。

(二)基金持股與企業(yè)再融資

如果產(chǎn)業(yè)政策引導(dǎo)了基金投向政策支持的企業(yè),這會(huì)不會(huì)進(jìn)一步引導(dǎo)市場(chǎng)資金投向政策支持的企業(yè),從而促進(jìn)企業(yè)股權(quán)再融資呢?從企業(yè)的角度看,融資成本是影響企業(yè)融資的重要因素之一,企業(yè)會(huì)采取各種措施以盡可能地降低融資成本。從投資者的角度看,信息不對(duì)稱帶來(lái)的逆向選擇和道德風(fēng)險(xiǎn)是阻礙投資者投資的重要因素。當(dāng)投資者感覺(jué)到投資風(fēng)險(xiǎn)因信息不對(duì)稱而上升時(shí),他們必然要求更高的預(yù)期回報(bào),從而推高融資成本。所以,如果能降低信息不對(duì)稱,就能降低融資成本,從而促進(jìn)企業(yè)股權(quán)再融資。在這個(gè)過(guò)程中,基金發(fā)揮著重要作用。

首先,基金作為典型的機(jī)構(gòu)投資者,擁有信息優(yōu)勢(shì),能更好地解決逆向選擇問(wèn)題。基金作為專業(yè)化的機(jī)構(gòu)投資者,相對(duì)普通投資者,對(duì)上市公司的信息搜集、發(fā)展前景預(yù)測(cè)以及投資價(jià)值分析具有專業(yè)優(yōu)勢(shì)[15]。尤其當(dāng)基金參與持股公司治理時(shí),對(duì)公司更加了解,能夠更低成本地深入挖掘企業(yè)的非公開(kāi)信息,更準(zhǔn)確地判斷企業(yè)投資價(jià)值,發(fā)現(xiàn)優(yōu)質(zhì)投資標(biāo)的[17]。而散戶投資者的單位信息搜索成本較大,也缺乏專業(yè)知識(shí)和信息處理能力,并不能區(qū)分出有價(jià)值的公司,因而跟隨基金投資是一種合理和低成本的做法[33]。所以,基金資金投向向市場(chǎng)傳遞了積極信號(hào),普通投資者看到這個(gè)信號(hào),就會(huì)做出該公司具有投資價(jià)值的判斷,從而跟隨基金進(jìn)行投資。而“羊群效應(yīng)”的存在,更加劇了這種追隨行為[19]。基金引導(dǎo)市場(chǎng)資金買入政策支持的股票,會(huì)導(dǎo)致股價(jià)上漲。由于增發(fā)、配股等股權(quán)再融資方式的成本都與股價(jià)直接相關(guān),股價(jià)上漲會(huì)顯著降低再融資成本,從而促進(jìn)上市公司再融資。

其次,作為典型的機(jī)構(gòu)投資者,基金參與持股企業(yè)的治理,可以更好地監(jiān)督和約束企業(yè)行為,緩解道德風(fēng)險(xiǎn),降低企業(yè)融資成本。基金在公司治理中擔(dān)任雙重角色,既是上市公司的股東,也是基金持有人的受托方:作為股東,基金有責(zé)任積極參與持股公司決策,改善公司治理,提高企業(yè)價(jià)值,推動(dòng)公司發(fā)展;作為受托人,基金有義務(wù)維護(hù)委托人的利益,監(jiān)督約束企業(yè)行為,降低代理成本。實(shí)證研究發(fā)現(xiàn),機(jī)構(gòu)投資者參與公司治理,可以幫助企業(yè)克服道德風(fēng)險(xiǎn)和逆向選擇問(wèn)題,約束管理層的盈余管理行為、提高會(huì)計(jì)信息質(zhì)量,從而降低企業(yè)外部融資的成本[22]。總之,隨著基金實(shí)力的增強(qiáng),基金積極參與公司治理,既優(yōu)化了投資組合,也有助于約束管理層的機(jī)會(huì)主義行為、提高信息質(zhì)量,從而降低企業(yè)融資成本[24]。由于基金主動(dòng)參與公司治理,直接表達(dá)自己和中小股東的利益訴求,這也將獲得中小股東等的一致性行動(dòng)[34],引導(dǎo)市場(chǎng)資金流向。基于以上分析,本文提出假設(shè)2:

H2:產(chǎn)業(yè)政策影響下的基金持股越多,企業(yè)再融資越多。

四、研究設(shè)計(jì)

(一)樣本選擇與數(shù)據(jù)來(lái)源

本文使用中國(guó)A股市場(chǎng)2011—2020年的上市公司作為初始樣本,剔除金融行業(yè)、房地產(chǎn)行業(yè)和部分?jǐn)?shù)據(jù)缺失的公司。基金持股、增發(fā)配股及企業(yè)財(cái)務(wù)數(shù)據(jù)來(lái)自CSMAR數(shù)據(jù)庫(kù),產(chǎn)業(yè)政策數(shù)據(jù)來(lái)自中國(guó)研究數(shù)據(jù)服務(wù)平臺(tái)(CNRDS)。針對(duì)主要連續(xù)變量,按照1%—99%的水平予以縮尾處理,同時(shí)按公司進(jìn)行聚類,最后獲得共3010家企業(yè)15347個(gè)觀測(cè)值。

(二)實(shí)證研究模型

為檢驗(yàn)假設(shè)1,本文建立模型(1):

fundit=α0+α1IPit+α2controlit+λ+μt+ε(1)

其中,fundit為t時(shí)期基金持有企業(yè)i的股票的比例,用基金持股占公司i的流通股的比例來(lái)衡量。IPit為是否受產(chǎn)業(yè)政策支持的啞變量。參考陳冬華等、黎文靖等[1,35],利用中國(guó)研究數(shù)據(jù)服務(wù)平臺(tái)(CNRDS),將《第十二個(gè)五年規(guī)劃綱要》和《第十三個(gè)五年規(guī)劃綱要》中出現(xiàn)“發(fā)展”“鼓勵(lì)”“支持”等字眼的行業(yè)列為受政策支持行業(yè)。如果企業(yè)i在時(shí)期t屬于產(chǎn)業(yè)政策支持的行業(yè),則為處理組,IPit賦值為1,否則為對(duì)照組,賦值為0。受支持的產(chǎn)業(yè)主要是制造業(yè)、農(nóng)業(yè)等實(shí)體經(jīng)濟(jì),金融、房地產(chǎn)等虛擬經(jīng)濟(jì)沒(méi)有得到支持。行業(yè)劃分參考《中國(guó)證監(jiān)會(huì)上市公司行業(yè)分類指引(2012版)》。

為了驗(yàn)證假設(shè)2,本文建立模型(2):

seoit=α0+α1IPit×fundit+α2IPit+α3fundit+α4controlit+λ+μt+ε(2)

其中,seoit為企業(yè)股權(quán)再融資。參考祝繼高、陸正飛的研究[36],以企業(yè)i在t時(shí)期增發(fā)、配股總額占年末總資產(chǎn)比例來(lái)衡量。IPit×fundit為產(chǎn)業(yè)政策與基金持股的交互項(xiàng)。我國(guó)市場(chǎng)資金的配置形式主要分為銀行信貸資金(債務(wù)融資)、IPO和資本市場(chǎng)再融資等。銀行信貸資金和IPO受到較多的政府行政干預(yù),具有較強(qiáng)的非市場(chǎng)性[37];相對(duì)來(lái)說(shuō),資本市場(chǎng)股權(quán)再融資的政府干預(yù)較少,更多由市場(chǎng)因素決定。因此選擇企業(yè)資本市場(chǎng)股權(quán)再融資作為產(chǎn)業(yè)政策的作用對(duì)象,研究基金在其中的作用,更能體現(xiàn)市場(chǎng)在配置資源中的作用。

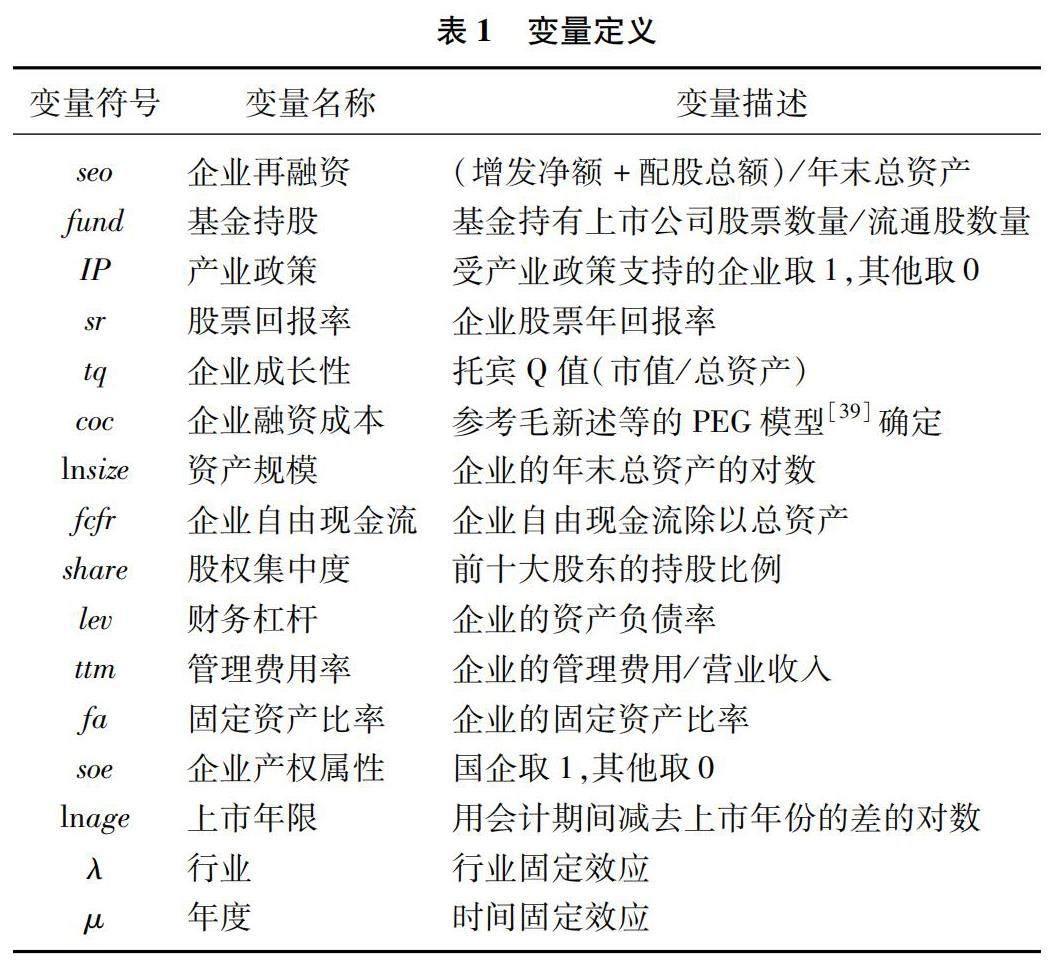

借鑒花貴如等的研究[38],本文控制了企業(yè)規(guī)模(lnsize)、財(cái)務(wù)杠桿(lev)、管理費(fèi)用率(ttm)、企業(yè)產(chǎn)權(quán)屬性(soe)、固定資產(chǎn)比率(fa)、股權(quán)集中度(share)、企業(yè)自由現(xiàn)金流(fcfr)、上市年限(lnage)等。同時(shí)控制行業(yè)固定效應(yīng)μ和時(shí)間固定效應(yīng)λ。主要變量如表1所示。

五、實(shí)證結(jié)果與分析

(一)描述性統(tǒng)計(jì)

主要變量的描述性統(tǒng)計(jì)見(jiàn)表2。產(chǎn)業(yè)政策(IP)的均值為0.561,表明受產(chǎn)業(yè)政策支持和不受支持的企業(yè)數(shù)量相對(duì)平均,能夠?qū)Ξa(chǎn)業(yè)政策的效果進(jìn)行良好的分析。基金持股(fund)的均值為0.05,最小值為0,最大值為0.376,表明企業(yè)的基金持股比例不均衡。企業(yè)再融資(seo)的均值為0.019,最小值是0,最大值為0.459,意味著企業(yè)再融資水平差異較大。控制變量中,企業(yè)規(guī)模、上市年數(shù)、現(xiàn)金流、財(cái)務(wù)杠桿和股權(quán)集中度等和現(xiàn)有文獻(xiàn)一致,標(biāo)準(zhǔn)差較大,說(shuō)明企業(yè)之間存在一定的差異。企業(yè)屬性(soe)的均值為0.391,表明樣本中的非國(guó)企的數(shù)量要略大于國(guó)企的數(shù)量。

處理組和對(duì)照組的核心變量的描述性統(tǒng)計(jì)如表3所示。產(chǎn)業(yè)政策支持組(處理組)的基金持股比例(fund)均值為0.051,高于產(chǎn)業(yè)政策未支持組(對(duì)照組)的均值0.048,Kruskal-Wallis檢驗(yàn)在5%水平上顯著。處理組的企業(yè)再融資(seo)均值為0.02,高于對(duì)照組的0.017,且在1%水平上顯著,說(shuō)明受到產(chǎn)業(yè)政策支持的企業(yè)基金持股和股權(quán)再融資都更多,初步驗(yàn)證了假設(shè)1。

為了更為清晰地描述樣本期間產(chǎn)業(yè)政策和基金持股的關(guān)系,本文繪制了產(chǎn)業(yè)政策影響基金持股的歷年趨勢(shì)圖。如圖1所示,受產(chǎn)業(yè)政策支持的企業(yè)的基金持股比例高于未受政策支持企業(yè)。這表明基金傾向于更多地持有受政策支持的企業(yè)股票,這可能是因?yàn)轭A(yù)期政策支持的企業(yè)未來(lái)有較高的股票收益和良好的成長(zhǎng)性;反之,不受產(chǎn)業(yè)政策支持的企業(yè),會(huì)導(dǎo)致投資者做出悲觀評(píng)價(jià)從而降低持股。因此,產(chǎn)業(yè)政策對(duì)基金資金投向產(chǎn)生了積極的影響,與假設(shè)1的預(yù)期一致。

(二)基準(zhǔn)回歸結(jié)果分析

表4為模型(1)和模型(2)的回歸結(jié)果。產(chǎn)業(yè)政策(IP)和基金持股(fund)的回歸系數(shù)在1%的水平上顯著為正,表明相對(duì)于未受產(chǎn)業(yè)政策支持的企業(yè),受政策支持的企業(yè)基金持股更多。所以,產(chǎn)業(yè)政策支持促進(jìn)了基金對(duì)企業(yè)的投資,驗(yàn)證了假設(shè)1。列(2)中,企業(yè)再融資(seo)和產(chǎn)業(yè)政策(IP)的回歸系數(shù)在10%的水平顯著為正,說(shuō)明產(chǎn)業(yè)政策支持能促進(jìn)企業(yè)再融資。列(3)中,企業(yè)再融資(seo)和基金持股與產(chǎn)業(yè)政策的交互項(xiàng)(fundIP)的系數(shù)在5%的水平上顯著為正。基金持股在產(chǎn)業(yè)政策對(duì)企業(yè)再融資的影響中發(fā)揮正向調(diào)節(jié)作用,基金持股越多,產(chǎn)業(yè)政策對(duì)企業(yè)再融資的影響越大,即基金持股強(qiáng)化了產(chǎn)業(yè)政策對(duì)企業(yè)再融資的正向影響,驗(yàn)證了假設(shè)2。

(三)穩(wěn)健性檢驗(yàn)

1. 內(nèi)生性問(wèn)題的處理

上文研究表明,產(chǎn)業(yè)政策通過(guò)基金持股影響企業(yè)股權(quán)再融資。但是這種因果關(guān)系可能受內(nèi)生性的影響。由于基金持股和企業(yè)再融資較小可能影響產(chǎn)業(yè)政策的制定,因此基本排除反向因果關(guān)系的問(wèn)題。

但是回歸結(jié)果仍可能受同時(shí)影響產(chǎn)業(yè)政策、基金持股和企業(yè)再融資的第三方因素的影響而模型遺漏了這些因素,此外還可能存在測(cè)量誤差等問(wèn)題,這些可能影響回歸結(jié)果的穩(wěn)健性。因此,本文首先借鑒王克敏等[13]、花貴如等[38]的研究,利用產(chǎn)業(yè)政策變化的外生沖擊事件構(gòu)建自然實(shí)驗(yàn),比較政策變化前后基金持股及企業(yè)股權(quán)再融資的差異,以解決內(nèi)生性問(wèn)題。

五年規(guī)劃中產(chǎn)業(yè)政策的調(diào)整包括兩個(gè)方面:第一,產(chǎn)業(yè)政策支持“從無(wú)到有”,即公司在“十二五”期間不受產(chǎn)業(yè)政策支持,但“十三五”期間受支持,本文用yearRIP_1衡量,定義“十三五”期間yearIP_1=1,“十二五”期間yearIP_1=0。第二,產(chǎn)業(yè)政策支持“從有到無(wú)”,即公司在“十二五”期間受產(chǎn)業(yè)政策支持,但“十三五”期間不受支持,用yearIP_2衡量,定義“十三五”期間yearIP_2=1,“十二五”期間yearIP_2=0。回歸模型如下:

fundit=α0+α1yearIP_1it(yearIP_2it)+α2controlit+λ+μt+ε(3)

seoit=α0+α1yearIP_1it×fundit(yearIP_2it×fundit)+α2yearIP_1it(yearIP_2it)+α3fundit+α4controlit+λ+μt+ε(4)

表5中列(1)和(2)為產(chǎn)業(yè)政策發(fā)生“從無(wú)到有”時(shí)基金持股與企業(yè)股權(quán)再融資的回歸結(jié)果。列(1)中解釋變量(yearIP_1)在1%的水平上顯著為正,表明當(dāng)產(chǎn)業(yè)政策支持“從無(wú)到有”,即“十二五”期間不受產(chǎn)業(yè)政策支持的企業(yè),在“十三五”期間受到支持時(shí),該企業(yè)的基金持股比例顯著提高。列(2)顯示,基金持股與產(chǎn)業(yè)政策的交互項(xiàng)(yearIP_1×fund)對(duì)企業(yè)再融資的影響在5%的水平上顯著為正,表明當(dāng)企業(yè)經(jīng)歷產(chǎn)業(yè)政策“從無(wú)到有”的支持后,基金投資者會(huì)受政策影響,增加對(duì)受政策支持的企業(yè)的投資,并進(jìn)而促進(jìn)受支持企業(yè)的股權(quán)再融資。

表5中列(3)和列(4)為產(chǎn)業(yè)政策支持“從有到無(wú)”時(shí)基金持股與再融資的回歸結(jié)果。列(3)中解釋變量(yearIP_2)在1%的水平上顯著為負(fù),表明當(dāng)產(chǎn)業(yè)政策支持“從有到無(wú)”,即“十二五”期間受產(chǎn)業(yè)政策支持的企業(yè),在“十三五”期間不再受政策支持時(shí),基金持股比例顯著降低。列(4)表明,基金持股與產(chǎn)業(yè)政策的交互項(xiàng)(yearIP_2×fund)對(duì)企業(yè)再融資的影響在1%的水平上顯著為負(fù)。這表明,當(dāng)企業(yè)經(jīng)歷產(chǎn)業(yè)政策支持“從有到無(wú)”的變化,失去政策支持后,基金投資者受政策影響,減少對(duì)這些不再受政策支持的企業(yè)的投資,并進(jìn)而使這些企業(yè)的股權(quán)再融資顯著減少。所以,利用產(chǎn)業(yè)政策的外生變化自然實(shí)驗(yàn)的檢驗(yàn)結(jié)果與基準(zhǔn)回歸的結(jié)果一致,表明在內(nèi)生性問(wèn)題得到控制以后,產(chǎn)業(yè)政策支持依舊能夠促進(jìn)基金持股,并進(jìn)一步促進(jìn)企業(yè)再融資。

此外,為了進(jìn)一步降低內(nèi)生性,本文將產(chǎn)業(yè)政策、基金持股及控制變量均滯后一期進(jìn)行回歸,結(jié)果見(jiàn)表5列(5)。結(jié)果表明,滯后一期產(chǎn)業(yè)政策與基金持股的交互項(xiàng)(Fundt-1×IPt-1)對(duì)企業(yè)再融資(seoit)的回歸系數(shù)在5%的水平上顯著為正,結(jié)果依舊穩(wěn)健。

2. 重新測(cè)算基金持股

借鑒齊岳等的研究[23],本文重新測(cè)算了基金持股。基金持股(fhpr)為基金持有上市公司股份占上市公司總股份的比例。然后用模型(1)和(2)對(duì)假設(shè)1和2進(jìn)行檢驗(yàn),結(jié)果見(jiàn)表6。列(1)中產(chǎn)業(yè)政策(IP)對(duì)基金持股(fhpr)的系數(shù)仍在1%的水平上顯著,結(jié)果穩(wěn)健,同樣驗(yàn)證了假設(shè)1;列(2)顯示基金持股與產(chǎn)業(yè)政策的交互項(xiàng)(fhprIP)對(duì)企業(yè)再融資(seo)的系數(shù)顯著為正,結(jié)果穩(wěn)健,同樣驗(yàn)證了假設(shè)2。

基金持股的公司治理效應(yīng)要起到一定作用,必須要有一定規(guī)模的持股比例,這樣基金才有監(jiān)督公司治理的動(dòng)力和能力。同時(shí)基金持股也可能需要達(dá)到一定比例,才能對(duì)普通投資者發(fā)揮引導(dǎo)作用。本文以所有基金持股比例的中位數(shù)作為基準(zhǔn)設(shè)置虛擬變量(dumfund),當(dāng)持有比例超過(guò)或等于持股中位數(shù)時(shí)取值1,否則取0。本文建立模型(5):

seoit=α0+α1dumfundIPit+α2dumfundit+α3IPit+α4controlit+λ+μt+ε(5)

其中,dumfund為基金持股虛擬變量,IP為政策虛擬變量,dumfundIP是基金持股與產(chǎn)業(yè)政策的交互項(xiàng)。回歸結(jié)果見(jiàn)表6的列(3)。產(chǎn)業(yè)政策與基金持股的交互項(xiàng)(dumfundIP)的系數(shù)在10%的水平上顯著為正,表明相對(duì)于未受到產(chǎn)業(yè)政策支持的企業(yè),受到產(chǎn)業(yè)政策支持的企業(yè)若基金持股達(dá)到一定比例,能獲得更多的資本市場(chǎng)股權(quán)再融資,同樣驗(yàn)證了假設(shè)(2)。

3. 重新測(cè)算再融資

基準(zhǔn)回歸以股權(quán)再融資占總資產(chǎn)的比例度量,屬于相對(duì)值。為進(jìn)一步檢驗(yàn)產(chǎn)業(yè)政策與基金持股對(duì)再融資絕對(duì)量的影響,取增發(fā)配股總額的自然對(duì)數(shù)來(lái)衡量企業(yè)再融資,記為lnSEO。回歸結(jié)果見(jiàn)表7。列(1)顯示產(chǎn)業(yè)政策與基金持股的交互項(xiàng)fundIP對(duì)再融資的系數(shù)在5%的水平上顯著,結(jié)果穩(wěn)健,假設(shè)2進(jìn)一步得到驗(yàn)證。

由于樣本中有較多的企業(yè)再融資為0,因此我們采用Tobit模型進(jìn)行回歸:

y*it=α+βXit+γcontrolit+λ+μt+ε(6)

若yit=y*it,則y*it>0;若yit=0,則y*it<=0。在這里,y*it是潛變量,yit為實(shí)際因變量,表示第t期i企業(yè)的企業(yè)再融資,X為解釋變量,同模型(2)。表7的列(2)為Tobit模型回歸結(jié)果,產(chǎn)業(yè)政策和基金持股的交互項(xiàng)(fundIP)回歸系數(shù)依然顯著為正,表明產(chǎn)業(yè)政策與基金持股的交互效應(yīng)依舊對(duì)企業(yè)再融資起到正向推動(dòng)作用,基金持股下政策支持企業(yè)獲得資本市場(chǎng)股權(quán)再融資的概率上升。

4. 剔除2020年數(shù)據(jù)

由于2020年爆發(fā)新冠疫情,大部分企業(yè)受到強(qiáng)烈的沖擊,可能影響回歸結(jié)果,故剔除2020年數(shù)據(jù)重新進(jìn)行回歸。結(jié)果見(jiàn)表7列(3)、列(4)。回歸結(jié)果都顯著,表明在剔除了特殊年份值以后,政策影響下的基金投資依然可以促進(jìn)企業(yè)再融資,結(jié)果穩(wěn)健。

(四)排除競(jìng)爭(zhēng)性解釋

前面研究表明,產(chǎn)業(yè)政策通過(guò)基金持股影響企業(yè)再融資,且結(jié)果是穩(wěn)健的。但該作用機(jī)制仍然可能存在其他競(jìng)爭(zhēng)性解釋:快速發(fā)展的新興產(chǎn)業(yè)需要大量的外部融資,同時(shí)它也可能是產(chǎn)業(yè)政策重點(diǎn)支持的產(chǎn)業(yè)。如果這種解釋成立,則以上發(fā)現(xiàn)的產(chǎn)業(yè)政策與企業(yè)再融資之間的關(guān)系可能就是發(fā)展速度這個(gè)第三方因素的結(jié)果。為了排除這種競(jìng)爭(zhēng)性解釋,本文利用該作用機(jī)制在不同類型企業(yè)理論上的不同做進(jìn)一步的因果識(shí)別。識(shí)別思路如表8所示:尋找兩組子樣本,產(chǎn)業(yè)政策在兩組子樣本中的作用不盡相同,M=1和M=0分別表示產(chǎn)業(yè)政策作用較大和較小的子樣本。但是第三方因素發(fā)展速度在兩個(gè)子樣本中不存在差異。如果實(shí)證檢驗(yàn)?zāi)馨l(fā)現(xiàn)產(chǎn)業(yè)政策在這兩組企業(yè)中的作用顯著不同,就能排除掉其他解釋[40]。

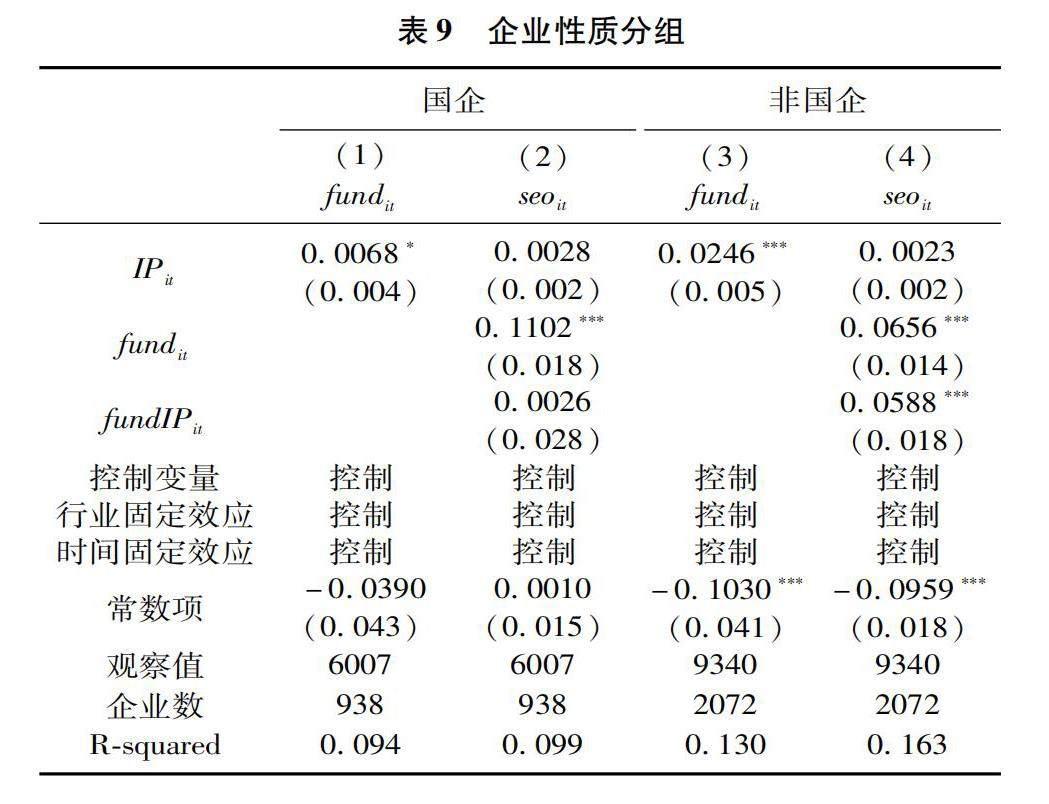

國(guó)企與非國(guó)企所處的環(huán)境擁有的政治經(jīng)濟(jì)資源、政企關(guān)系等均不同。國(guó)企在市場(chǎng)經(jīng)濟(jì)中處于主導(dǎo)地位,本身承載了關(guān)系國(guó)運(yùn)發(fā)展的重大政策性責(zé)任,自然擁有資源優(yōu)勢(shì)和特定政治關(guān)聯(lián),在獲得政府補(bǔ)貼、稅收優(yōu)惠、信貸支持等政策支持方面具有先天優(yōu)勢(shì),在進(jìn)入某些重要產(chǎn)業(yè)時(shí)也更容易。產(chǎn)業(yè)政策支持只是國(guó)企能獲得的各種政策資源中的一種。此外,由于國(guó)企生產(chǎn)經(jīng)營(yíng)中要考慮更多的非經(jīng)濟(jì)因素,產(chǎn)業(yè)政策對(duì)其經(jīng)濟(jì)效益的影響可能被非經(jīng)濟(jì)因素掩蓋,所以產(chǎn)業(yè)政策對(duì)其帶來(lái)的“邊際效應(yīng)”較小,其作用只是錦上添花,因而可能對(duì)產(chǎn)業(yè)政策不敏感。而非國(guó)企實(shí)力弱,成本高效益低,相對(duì)存在著嚴(yán)重的融資困難、行業(yè)限制多等劣勢(shì),當(dāng)國(guó)家為了鼓勵(lì)特定產(chǎn)業(yè)的發(fā)展,對(duì)非國(guó)企降低準(zhǔn)入門檻,或推出各種財(cái)政信貸支持政策時(shí),這就為非國(guó)企帶來(lái)較大的“邊際效應(yīng)”,因而非國(guó)企對(duì)產(chǎn)業(yè)政策高度敏感。因此,相對(duì)于國(guó)企,非國(guó)企受到產(chǎn)業(yè)政策支持對(duì)基金投資者來(lái)說(shuō)是較大的“利好”,促進(jìn)其資金投向受支持的非國(guó)企,并進(jìn)一步引導(dǎo)更多的資金投入到非國(guó)企,有利于非國(guó)企獲得再融資。所以,本文預(yù)期產(chǎn)業(yè)政策對(duì)基金資金投向的影響在非國(guó)企中更顯著,也能更多地引導(dǎo)市場(chǎng)資金流向受支持的非國(guó)企。但是因?yàn)樾枰獠咳谫Y的快速發(fā)展產(chǎn)業(yè)在國(guó)企和非國(guó)企中都存在,因而競(jìng)爭(zhēng)性解釋在國(guó)企和非國(guó)企中不存在顯著差異。

本文按照企業(yè)的產(chǎn)權(quán)性質(zhì)將樣本區(qū)分為國(guó)企組和非國(guó)企組,分別代入模型(1)和(2),檢驗(yàn)結(jié)果見(jiàn)表9。產(chǎn)業(yè)政策(IP)的系數(shù)在列(1)、列(3)分別為0.007、0.024,分別在10%和1%的水平上顯著,說(shuō)明產(chǎn)業(yè)政策的實(shí)施對(duì)國(guó)企和非國(guó)企的基金持股均有顯著正向影響,但對(duì)非國(guó)企的正向影響更顯著也更大;同時(shí)產(chǎn)業(yè)政策與基金持股的交互項(xiàng)(fundIP)系數(shù)在列(2)不顯著,在列(4)顯著為正,說(shuō)明對(duì)于非國(guó)企,產(chǎn)業(yè)政策影響下的基金持股對(duì)其股權(quán)再融資有顯著的促進(jìn)作用,但對(duì)國(guó)企沒(méi)有顯著作用,與理論分析一致。

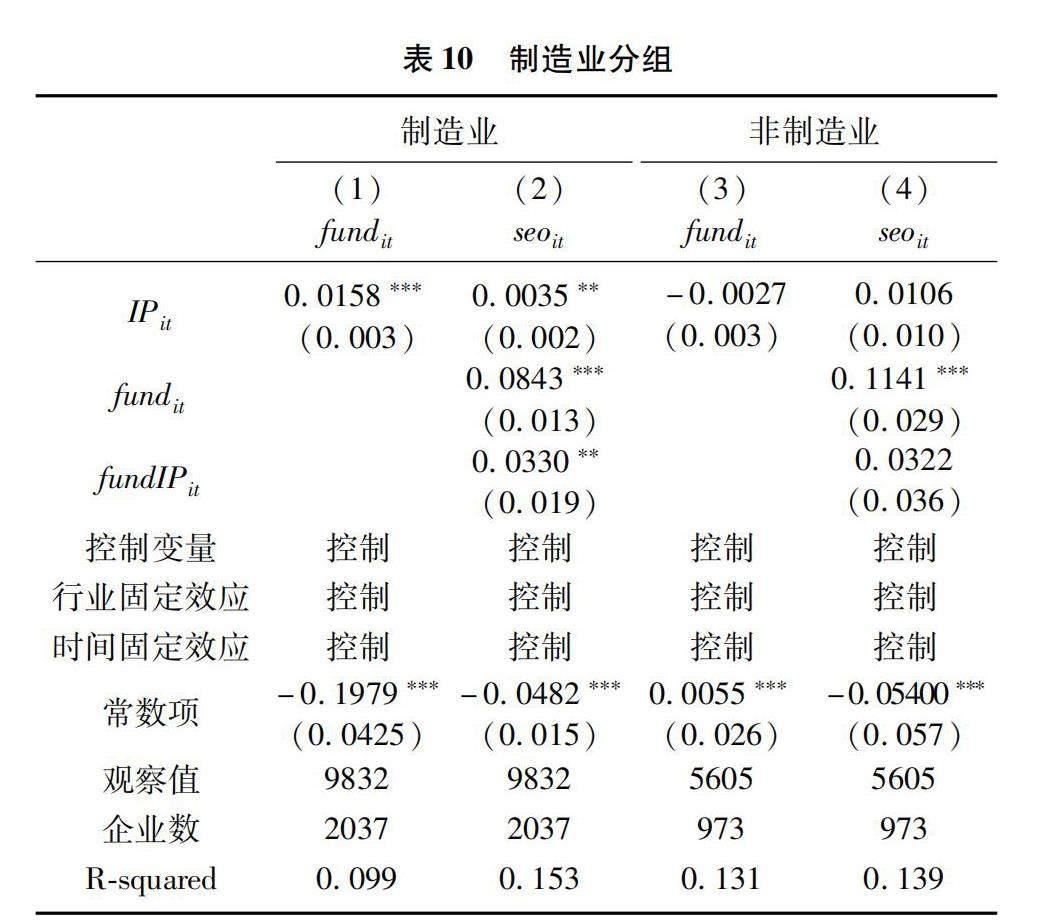

“十四五”規(guī)劃強(qiáng)調(diào),要把發(fā)展實(shí)體經(jīng)濟(jì)作為我國(guó)經(jīng)濟(jì)發(fā)展的著力點(diǎn)。《中國(guó)制造2025》指出,實(shí)體經(jīng)濟(jì)的心臟是制造業(yè)。但是制造業(yè)存在投資周期長(zhǎng)、回報(bào)率低、融資難等問(wèn)題,制約其發(fā)展,是產(chǎn)業(yè)政策重點(diǎn)支持對(duì)象。實(shí)踐上,中國(guó)產(chǎn)業(yè)政策支持制造業(yè)發(fā)展取得舉世矚目的成就。改革開(kāi)放特別是加入WTO后,中國(guó)迅速成長(zhǎng)為制造業(yè)強(qiáng)國(guó),成為“世界工廠”。2019年,德國(guó)政府在《德國(guó)工業(yè)戰(zhàn)略2030》中指出,中國(guó)建立在市場(chǎng)機(jī)制基礎(chǔ)上的積極產(chǎn)業(yè)政策已被證明是全球最成功典范。所以,制造業(yè)相對(duì)可獲得更多的產(chǎn)業(yè)政策支持和資源傾斜,增強(qiáng)投資者對(duì)制造業(yè)的信心,促進(jìn)基金等機(jī)構(gòu)投資者的投資。在政策傾斜與基金投資的引導(dǎo)下,制造業(yè)融資環(huán)境得到優(yōu)化,融資成本降低,會(huì)吸引更多的投資,形成良性循環(huán)。但是因?yàn)樾枰獠咳谫Y的快速發(fā)展產(chǎn)業(yè)在制造業(yè)和非制造業(yè)中都存在,所以競(jìng)爭(zhēng)性解釋在不同產(chǎn)業(yè)中不應(yīng)存在顯著差異。

本文將樣本分為制造業(yè)組和非制造業(yè)組,分別代入模型(1)和(2),回歸結(jié)果見(jiàn)表10。結(jié)果顯示,產(chǎn)業(yè)政策(IP)的系數(shù)在列(1)中顯著為正,在列(3)中不顯著,說(shuō)明產(chǎn)業(yè)政策的實(shí)施對(duì)制造業(yè)企業(yè)的基金持股具有顯著正向影響,但對(duì)非制造業(yè)企業(yè)的基金持股沒(méi)有影響;同時(shí)產(chǎn)業(yè)政策與基金持股的交互項(xiàng)(fundIP)在列(2)顯著為正,在列(4)不顯著,說(shuō)明產(chǎn)業(yè)政策與基金持股的交互效用對(duì)制造業(yè)企業(yè)的再融資有顯著的正向影響,但對(duì)非制造業(yè)企業(yè)沒(méi)有顯著的影響,與理論分析一致。

在這里,產(chǎn)權(quán)性質(zhì)和產(chǎn)業(yè)類別都是外生的,不受產(chǎn)業(yè)政策和企業(yè)再融資的影響。本文對(duì)樣本進(jìn)行分組,根據(jù)產(chǎn)業(yè)政策通過(guò)基金持股影響企業(yè)再融資的作用機(jī)制在不同組別中的作用不同,進(jìn)行分組檢驗(yàn)。但第三方因素發(fā)展速度在不同組別中不存在差異,回歸結(jié)果排除了第三方因素影響等競(jìng)爭(zhēng)性解釋,進(jìn)一步識(shí)別了產(chǎn)業(yè)政策通過(guò)基金持股影響企業(yè)再融資的作用機(jī)制的因果關(guān)系。

六、機(jī)制分析

(一)產(chǎn)業(yè)政策影響基金持股的機(jī)制

基金投資需要追求回報(bào),這種回報(bào)既來(lái)自持股價(jià)格的上漲[33],也來(lái)自持股企業(yè)的長(zhǎng)期成長(zhǎng)。汪光成發(fā)現(xiàn),每股收益及其增長(zhǎng)和基金的持股比例之間顯著正相關(guān)性,且基金更關(guān)注每股收益的增長(zhǎng)[41]。這說(shuō)明基金傾向于選擇高成長(zhǎng)性的股票。產(chǎn)業(yè)政策的支持,既可能在資本市場(chǎng)引起支持企業(yè)的股價(jià)上漲,也可以在實(shí)體經(jīng)濟(jì)層面引起支持企業(yè)更好地成長(zhǎng),因而會(huì)吸引基金投資。

首先,在資本市場(chǎng)層面,產(chǎn)業(yè)政策的發(fā)布,作為一個(gè)利好信號(hào),會(huì)導(dǎo)致受支持的企業(yè)股票價(jià)格上漲,吸引基金投資。每次五年規(guī)劃的發(fā)布都會(huì)引起資本市場(chǎng)的高度關(guān)注,因?yàn)樗切袠I(yè)發(fā)展的風(fēng)向標(biāo)。投資者會(huì)認(rèn)為規(guī)劃內(nèi)涉及到的重點(diǎn)支持產(chǎn)業(yè)發(fā)展前景好、潛力大[1],對(duì)受到政策支持的企業(yè)業(yè)績(jī)產(chǎn)生樂(lè)觀預(yù)期,因此投資者就有更高的概率買入相應(yīng)股票,推動(dòng)股票價(jià)格上漲。所以,當(dāng)產(chǎn)業(yè)政策引起受支持企業(yè)的股價(jià)上漲時(shí),基金會(huì)加大持股。本文稱為股票收益路徑。其次,在實(shí)體經(jīng)濟(jì)層面,受到產(chǎn)業(yè)政策支持的企業(yè)是未來(lái)五年國(guó)家重點(diǎn)發(fā)展對(duì)象,會(huì)得到準(zhǔn)入門檻、財(cái)政補(bǔ)貼、稅收信貸優(yōu)惠等一系列配套措施的支持,從而在實(shí)體經(jīng)濟(jì)層面改善受支持企業(yè)的經(jīng)營(yíng)業(yè)績(jī),促進(jìn)企業(yè)成長(zhǎng)[9,13]。其結(jié)果就是,相比于未受到產(chǎn)業(yè)政策支持的企業(yè),受到政策支持的企業(yè)所處的行業(yè)發(fā)展環(huán)境更好,投資機(jī)會(huì)和獲得資源更多,信貸風(fēng)險(xiǎn)和經(jīng)營(yíng)風(fēng)險(xiǎn)更低,因此這些受支持的企業(yè)被認(rèn)為有更好的成長(zhǎng)性,從而更易獲得基金的投資。本文稱為企業(yè)成長(zhǎng)路徑。

本文以股票年收益率(sr)衡量企業(yè)的股價(jià)收益率,以托賓Q(tq)衡量企業(yè)成長(zhǎng)性,參考黎文靖和李耀淘的研究[42],建立調(diào)節(jié)效應(yīng)模型,分別從股票收益和企業(yè)成長(zhǎng)兩條路徑探究產(chǎn)業(yè)政策對(duì)基金投資的影響機(jī)制。模型為:

fundit=α0+α1IPit×srit+α2IPit+α3srit+α4controlit+λ+μt+ε(7)

fundit=α0+α1IPit×tqit+α2IPit+α3tqit+α4controlit+λ+μt+ε(8)

表11的列(1)、列(2)分別報(bào)告了模型(7)、模型(8)的回歸結(jié)果。列(1)中股票收益率(sr)與產(chǎn)業(yè)政策(IP)的交互項(xiàng)(srIP)對(duì)基金持股(fund)的系數(shù)顯著為正,表明股票收益率在產(chǎn)業(yè)政策對(duì)基金投資的影響中發(fā)揮正向調(diào)節(jié)作用,股票收益率越高,產(chǎn)業(yè)政策對(duì)基金持股的影響越大,即股票收益率強(qiáng)化了產(chǎn)業(yè)政策對(duì)基金持股的正向影響。列(2)中企業(yè)成長(zhǎng)性與產(chǎn)業(yè)政策交互項(xiàng)(tqIP)對(duì)基金持股(fund)的系數(shù)顯著為正,表明企業(yè)成長(zhǎng)性在產(chǎn)業(yè)政策對(duì)基金投資的影響中發(fā)揮正向調(diào)節(jié)作用,企業(yè)成長(zhǎng)性越高,產(chǎn)業(yè)政策對(duì)基金持股的影響越大,即企業(yè)成長(zhǎng)性強(qiáng)化了產(chǎn)業(yè)政策對(duì)基金持股的正向影響。實(shí)證結(jié)果表明,股價(jià)收益率和企業(yè)成長(zhǎng)性能增強(qiáng)產(chǎn)業(yè)政策對(duì)基金資金投向的影響。

(二)基金持股影響再融資的機(jī)制

目前我國(guó)上市公司股權(quán)再融資的主要方式是增發(fā)股票和配股,股價(jià)上漲使得企業(yè)能夠以更高的價(jià)格增發(fā)和配股,從而降低融資成本。如前所述,產(chǎn)業(yè)政策能引導(dǎo)基金將資金投向受政策支持的企業(yè),基金增持股票會(huì)對(duì)股票價(jià)格形成上漲的推動(dòng)力,隨著股票價(jià)格升高,融資成本降低,從而推動(dòng)企業(yè)的再融資。

從投資者的角度看,信息不對(duì)稱帶來(lái)的委托代理和逆向選擇問(wèn)題是抑制投資者參與企業(yè)再融資的重要原因[43]。如前所述,基金作為專業(yè)投資者,能有效地運(yùn)用專業(yè)知識(shí)和信息優(yōu)勢(shì),積極參與公司治理,監(jiān)督大股東和管理層的行為,降低代理成本,促進(jìn)企業(yè)發(fā)展,提高企業(yè)長(zhǎng)期價(jià)值[22]。基金參與公司治理還能低成本地挖掘企業(yè)的非公開(kāi)信息,更準(zhǔn)確地判斷企業(yè)投資價(jià)值,發(fā)現(xiàn)優(yōu)質(zhì)標(biāo)的企業(yè),緩解逆向選擇問(wèn)題。所以,基金參與持股公司治理,能夠在一定程度上緩解代理問(wèn)題和逆向選擇問(wèn)題,降低企業(yè)融資成本,從而吸引外部資金流入,影響企業(yè)的再融資能力。

根據(jù)上面的分析,基金持股通過(guò)推動(dòng)股價(jià)上漲和參與公司治理降低融資成本,進(jìn)而促進(jìn)企業(yè)再融資。為檢驗(yàn)上述理論預(yù)期是否正確,本文建立模型(9)檢驗(yàn)產(chǎn)業(yè)政策引導(dǎo)下的基金持股對(duì)股價(jià)、公司治理和融資成本的影響。

Srit(ttmit/cocit)=α0+α1IPit×fundit+α2IPit+α3fundit+α4controlit+λ+μt+ε(9)

其中,股票收益率(sr)為股票年回報(bào)率,管理費(fèi)用率(ttm)為代理成本,coc為股權(quán)融資成本。參考毛新述等的做法[39],使用Easton的PEG模型進(jìn)行估計(jì)。計(jì)算公式如下:

coct=[(epst+2-epst+1)/Pt]1/2(10)

其中,epst+2和epst+1分別為后兩期每股收益均值的預(yù)測(cè)值,Pt是第t期期末的每股價(jià)格,預(yù)測(cè)數(shù)據(jù)均來(lái)自CSMAR數(shù)據(jù)庫(kù)。

模型(9)的回歸結(jié)果見(jiàn)表12。交互項(xiàng)fundIP對(duì)股票收益率(sr)的回歸系數(shù)顯著為正,對(duì)管理費(fèi)用率(ttm)和股權(quán)融資成本(coc)的回歸系數(shù)顯著為負(fù)。結(jié)果顯示基金持股和產(chǎn)業(yè)政策的交互作用能提高股票收益率,降低代理成本和股權(quán)融資成本,與理論預(yù)期一致。這說(shuō)明,基金持股與產(chǎn)業(yè)政策的有機(jī)結(jié)合通過(guò)促進(jìn)股價(jià)上漲、加強(qiáng)公司治理、降低融資成本促進(jìn)企業(yè)再融資的路徑成立。

七、結(jié)論性評(píng)述

本文根據(jù)“產(chǎn)業(yè)政策影響基金持股,基金持股與產(chǎn)業(yè)政策的有機(jī)結(jié)合影響企業(yè)股權(quán)再融資”的思路,研究了宏觀產(chǎn)業(yè)政策對(duì)資本市場(chǎng)的主要投資者——基金投資行為的影響,并在此基礎(chǔ)上研究了產(chǎn)業(yè)政策影響下的基金投資能否促進(jìn)企業(yè)再融資的問(wèn)題。研究發(fā)現(xiàn):第一,產(chǎn)業(yè)政策能引導(dǎo)基金資金投向政策支持的企業(yè)。產(chǎn)業(yè)政策的發(fā)布,其中鼓勵(lì)、支持、發(fā)展等字眼預(yù)示著國(guó)家產(chǎn)業(yè)未來(lái)重點(diǎn)發(fā)展的方向,其信號(hào)作用引起資本市場(chǎng)關(guān)注,帶來(lái)受政策支持企業(yè)的股價(jià)上漲,提高股票收益率,引導(dǎo)基金資金投向。產(chǎn)業(yè)政策及其配套的財(cái)政金融政策,改善了受支持企業(yè)的基本面,促進(jìn)其快速成長(zhǎng),也會(huì)吸引基金投資。所以,產(chǎn)業(yè)政策支持的企業(yè)能得到更多的基金投資。第二,基金持股與產(chǎn)業(yè)政策的交互效應(yīng)引導(dǎo)資本市場(chǎng)資金流向,促進(jìn)企業(yè)再融資。產(chǎn)業(yè)政策引導(dǎo)基金投資受政策支持的企業(yè),會(huì)引起相關(guān)企業(yè)的股價(jià)上漲,降低融資成本;基金參與持股企業(yè)的公司治理,可以降低代理成本,也能降低融資成本。融資成本的降低促進(jìn)受支持企業(yè)的股權(quán)再融資。

在產(chǎn)業(yè)政策與資金流向問(wèn)題上,現(xiàn)有研究主要從企業(yè)融資的角度,研究產(chǎn)業(yè)政策對(duì)銀行信貸和IPO的影響,發(fā)現(xiàn)產(chǎn)業(yè)政策導(dǎo)致企業(yè)金融化,加劇了“脫實(shí)向虛”問(wèn)題。銀行信貸和IPO有較強(qiáng)的行政干預(yù),而資本市場(chǎng)股權(quán)再融資則更為市場(chǎng)化。本文從基金投資的角度研究了產(chǎn)業(yè)政策與資本市場(chǎng)資金流向的關(guān)系,發(fā)現(xiàn)了產(chǎn)業(yè)政策能引導(dǎo)基金資金投向進(jìn)而引導(dǎo)資本市場(chǎng)資金流向政策支持的實(shí)體經(jīng)濟(jì)。雖然在目前我國(guó)以間接融資為主體的金融體系中,資本市場(chǎng)資金流向的影響較小,并不能從整體上改變“脫實(shí)向虛”的現(xiàn)狀,但本文的結(jié)論仍具有較強(qiáng)的政策含義。對(duì)于產(chǎn)業(yè)政策制定者而言,首先,正如黨的十八大指出,“要使市場(chǎng)在資源配置中起決定性作用和更好地發(fā)揮政府作用”。要更好地發(fā)揮產(chǎn)業(yè)政策的作用,就需要將產(chǎn)業(yè)政策與市場(chǎng)配置資源的決定性作用相結(jié)合。產(chǎn)業(yè)政策的制定要順應(yīng)市場(chǎng)規(guī)律,使其與市場(chǎng)機(jī)制結(jié)合,從而更好地發(fā)揮政策效果。其次,產(chǎn)業(yè)政策的實(shí)施要高度重視微觀市場(chǎng)主體的行為。本文發(fā)現(xiàn)了產(chǎn)業(yè)政策能引導(dǎo)基金資金投向并進(jìn)而引導(dǎo)資本市場(chǎng)資金流向政策支持的實(shí)體經(jīng)濟(jì)。這說(shuō)明,產(chǎn)業(yè)政策要實(shí)現(xiàn)目標(biāo),不能忽視微觀市場(chǎng)主體對(duì)政策的反應(yīng),需要合理引導(dǎo)和有效利用微觀市場(chǎng)主體的行為,減少行政干預(yù),才能在市場(chǎng)資源配置的決定性作用中更好地發(fā)揮政策的作用。本文研究表明,基金對(duì)于資本市場(chǎng)資金流向具有重要的引導(dǎo)作用,因此,基金作為資本市場(chǎng)的重要參與者,應(yīng)樹(shù)立價(jià)值投資理念,響應(yīng)國(guó)家產(chǎn)業(yè)政策進(jìn)行長(zhǎng)期投資,避免過(guò)度關(guān)注眼前利益追漲殺跌,這既有助于國(guó)家調(diào)整產(chǎn)業(yè)結(jié)構(gòu),也有助于緩解企業(yè)融資難問(wèn)題。對(duì)于企業(yè)而言,首先要根據(jù)政府產(chǎn)業(yè)政策導(dǎo)向找準(zhǔn)發(fā)展的方向,要善于利用政策創(chuàng)造的外部環(huán)境,積極應(yīng)對(duì)產(chǎn)業(yè)政策的調(diào)整,為企業(yè)發(fā)展?fàn)幦「嗟馁Y源。其次,企業(yè)要完善信息披露制度,主動(dòng)及時(shí)向基金等投資者披露財(cái)務(wù)及治理情況等信息,緩解信息不對(duì)稱,減少逆向選擇,降低融資成本,更好地利用資本市場(chǎng)的融資功能。

產(chǎn)業(yè)政策旨在通過(guò)引導(dǎo)資金流向政策支持的產(chǎn)業(yè)以優(yōu)化產(chǎn)業(yè)結(jié)構(gòu),提高資源配置效率。本文對(duì)基金在產(chǎn)業(yè)政策引導(dǎo)市場(chǎng)資金流向中的作用做了初步的探索。以后的研究除了進(jìn)一步探索基金等微觀金融市場(chǎng)主體在產(chǎn)業(yè)政策引導(dǎo)市場(chǎng)資金流向中的具體作用機(jī)制之外,還可以結(jié)合當(dāng)前微觀經(jīng)濟(jì)主體“脫實(shí)向虛”的現(xiàn)象,研究產(chǎn)業(yè)政策引導(dǎo)市場(chǎng)資金流向?qū)σ种破髽I(yè)“脫實(shí)向虛”的作用。此外,關(guān)于產(chǎn)業(yè)政策與市場(chǎng)配置資源的關(guān)系,理論界和實(shí)務(wù)界長(zhǎng)期以來(lái)都存在爭(zhēng)論。在社會(huì)主義市場(chǎng)經(jīng)濟(jì)中,市場(chǎng)在資源配置中起決定性作用,產(chǎn)業(yè)政策要實(shí)現(xiàn)其目標(biāo),就需要更多更好地與市場(chǎng)機(jī)制相結(jié)合。本文的研究實(shí)際上證實(shí)了這一點(diǎn),但其中的具體機(jī)制以及如何更好地與市場(chǎng)配置資源機(jī)制相結(jié)合,仍值得進(jìn)一步研究。

參考文獻(xiàn):

[1]陳冬華,李真,新夫.產(chǎn)業(yè)政策與公司融資——來(lái)自中國(guó)的經(jīng)驗(yàn)證據(jù)[C].2010中國(guó)會(huì)計(jì)與財(cái)務(wù)研究國(guó)際研討會(huì)論文集,上海,2010.

[2]步曉寧,趙麗華,劉磊.產(chǎn)業(yè)政策與企業(yè)資產(chǎn)金融化[J].財(cái)經(jīng)研究,2020(11):78-92.

[3]Chen Y, Li Q, Ng J.Corporate financing of investment opportunities in a world of institutional cross-ownership[J].Journal of Corporate Finance, 2021, 69(1):1-23.

[4]Stiglitz J E. Industrial policy,learning and development:Government-business coordination in Africa and East Asia[M].Oxford:Oxford University Press,2017:23-39.

[5]宋凌云,王賢彬.重點(diǎn)產(chǎn)業(yè)政策、資源重置與產(chǎn)業(yè)生產(chǎn)率[J].管理世界,2013(12):63-77.

[6]林毅夫,張軍,王勇,等.產(chǎn)業(yè)政策:總結(jié)、反思與展望[M].北京:北京大學(xué)出版社,2018.

[7]林毅夫,蔡昉,李周.比較優(yōu)勢(shì)與發(fā)展戰(zhàn)略——對(duì)“東亞奇跡”的再解釋[J].中國(guó)社會(huì)科學(xué),1999(5):4-20.

[8]詹姆斯·布坎南.自由、市場(chǎng)和國(guó)家[M].吳良健,譯.北京:北京經(jīng)濟(jì)學(xué)院出版社,1989.

[9]江飛濤,李曉萍.改革開(kāi)放四十年中國(guó)產(chǎn)業(yè)政策演進(jìn)與發(fā)展——兼論中國(guó)產(chǎn)業(yè)政策體系的轉(zhuǎn)型[J].管理世界,2018(10):73-85.

[10]江小涓.經(jīng)濟(jì)轉(zhuǎn)軌時(shí)期的產(chǎn)業(yè)政策[M].北京:格致出版社,2014.

[11]Maloney W F,Nayya R G.Industrial policy, information, and government capacity[J]. World Bank Research Observer,2018,33(2):189-217.

[12]任曙明,呂鐲.融資約束、政府補(bǔ)貼與全要素生產(chǎn)率——來(lái)自中國(guó)裝備制造企業(yè)的實(shí)證研究[J].管理世界,2014(11):10-23.

[13]王克敏,劉靜,李曉溪.產(chǎn)業(yè)政策、政府支持與公司投資效率研究[J].管理世界,2017(3):113-124.

[14]韓乾,洪永淼.國(guó)家產(chǎn)業(yè)政策、資產(chǎn)價(jià)格與投資者行為[J].經(jīng)濟(jì)研究,2014(12):143-158.

[15]Kyle Albert S. The pricing of oil and gas: Some further results discussion[J]. The Journal of Finance,1985,40(3):1009-1018.

[16]潘琰,辛清泉.解讀企業(yè)信息需求——基于機(jī)構(gòu)投資者的信息需求探索[J].會(huì)計(jì)研究,2004(12):14-22.

[17]唐躍軍,宋淵洋.價(jià)值選擇VS價(jià)值創(chuàng)造——來(lái)自中國(guó)市場(chǎng)機(jī)構(gòu)投資者的證據(jù)[J].經(jīng)濟(jì)學(xué),2010(2):609-632.

[18]陸蓉,李金龍,陳實(shí).中國(guó)投資者的股票出售行為畫像——處置效應(yīng)研究新進(jìn)展[J].管理世界,2022(3):59-78.

[19]徐浩峰,侯宇.信息透明度與散戶的交易選擇——基于深圳交易所上市公司的實(shí)證研究[J].金融研究,2012(3):180-190.

[20]Chen X, Harford J,Li K.Monitoring:Which institutions matter?[J].Journal of Financial Economics,2007,86(2):279-305.

[21]李維安,李濱.機(jī)構(gòu)投資者介入公司治理效果的實(shí)證研究——基于CCGI~(NK)的經(jīng)驗(yàn)研究[J].南開(kāi)管理評(píng)論,2008(1):4-14.

[22]方勁松,徐曉偉.機(jī)構(gòu)投資者持股對(duì)上市公司財(cái)務(wù)績(jī)效的影響——基于2012—2014年中國(guó)A股上市公司的面板數(shù)據(jù)[J].南方金融,2016(7):44-51.

[23]齊岳,李曉琳.基金機(jī)構(gòu)投資者對(duì)企業(yè)創(chuàng)新的影響研究——基于內(nèi)生性視角的研究[J].華東經(jīng)濟(jì)管理,2019(11):163-171.

[24]曾志遠(yuǎn),蔡?hào)|玲,武小凱.“監(jiān)督管理層”還是“約束大股東”?基金持股對(duì)中國(guó)上市公司價(jià)值的影響[J].金融研究,2018(12):157-173.

[25]王振山,王秉陽(yáng).股票投機(jī)、信息發(fā)現(xiàn)與權(quán)益成本——對(duì)股權(quán)融資偏好的再討論[J].經(jīng)濟(jì)評(píng)論,2018(2):103-118.

[26]葉陳剛,王孜,武劍鋒,等.外部治理、環(huán)境信息披露與股權(quán)融資成本[J].南開(kāi)管理評(píng)論,2015(5):85-96.

[27]車嘉麗,薛瑞.產(chǎn)業(yè)政策激勵(lì)影響了企業(yè)融資約束嗎?[J].南方經(jīng)濟(jì),2017(6):92-114.

[28]Byrd D T,Mizruchi M S.Bankers on the board and the debt ratio of firms[J].Journal of Corporate Finance, 2005, 11(1-2):129-173.

[29]李隋,張騰文.產(chǎn)業(yè)政策有效性研究——基于公司融資視角[J].財(cái)經(jīng)科學(xué),2015(9):53-63.

[30]Bushee B J. The influence of institutional investors on myopic R&D investment behavior[J]. The Accounting Review, 1998,73(3):305-333.

[31]畢曉方,張俊民,李海英.產(chǎn)業(yè)政策、管理者過(guò)度自信與企業(yè)流動(dòng)性風(fēng)險(xiǎn)[J].會(huì)計(jì)研究,2015(3):57-63.

[32]Zheng Z L, Gao X, Ruan X L. Does economic financialization lead to the alienation of enterprise investment behavior? Evidence from China[J]. Physica A: Statistical Mechanicsandits Applications,2019,536:120858.DOI:10.1016/j.physa.2019.04.094.

[33]Nofsinger J R,? Sias R W. Herding and feedback trading by institutional and individual investors[J]. The Journal of Finance,1999,54(6).2263-2295.

[34]石美娟,童衛(wèi)華.機(jī)構(gòu)投資者提升公司價(jià)值嗎?——來(lái)自后股改時(shí)期的經(jīng)驗(yàn)證據(jù)[J].金融研究,2009(10):150-161.

[35]黎文靖,鄭曼妮.實(shí)質(zhì)性創(chuàng)新還是策略性創(chuàng)新?——宏觀產(chǎn)業(yè)政策對(duì)策對(duì)微觀企業(yè)創(chuàng)新的影響[J].經(jīng)濟(jì)研究,2016(4):60-73.

[36]祝繼高,陸正飛.產(chǎn)權(quán)性質(zhì)、股權(quán)再融資與資源配置效率[J].金融研究,2011(1):131-148.

[37]金宇超,施文,唐松,等.產(chǎn)業(yè)政策中的資金配置:市場(chǎng)力量與政府扶持[J].財(cái)經(jīng)研究,2018(4):4-19.

[38]花貴如,周樹(shù)理,劉志遠(yuǎn),等.產(chǎn)業(yè)政策、投資者情緒與企業(yè)資源配置效率[J].財(cái)經(jīng)研究,2021(1):77-93.

[39]毛新述,葉康濤,張頔.上市公司權(quán)益資本成本的測(cè)度與評(píng)價(jià)——基于我國(guó)證券市場(chǎng)的經(jīng)驗(yàn)檢驗(yàn)[J].會(huì)計(jì)研究,2012(11):12-22.

[40]江艇.因果推斷經(jīng)驗(yàn)研究中的中介效應(yīng)與調(diào)節(jié)效應(yīng)[J],中國(guó)工業(yè)經(jīng)濟(jì),2022(5):120-140.

[41]汪光成.基金的市場(chǎng)時(shí)機(jī)把握能力研究[J].經(jīng)濟(jì)研究,2002(1):48-555.

[42]黎文靖,李耀淘.產(chǎn)業(yè)政策激勵(lì)了公司投資嗎[J].中國(guó)工業(yè)經(jīng)濟(jì),2014(5):122-134.

[43]Fama E F,F(xiàn)rench K R.Testing trade-off and pecking order predictions about dividends and debt[J]. Review of Financial Studies, 2002, 15(1):1-33.

[責(zé)任編輯:苗竹青,黃 燕]

Industrial Policy, Fund Investment and Corporate Equity Refinancing

PENG Wenping1, HU Yan2, XIAO Jihui3

(1. School of Economics and Management, South China Normal University, Guangzhou 510006;

2. Jiaxing Central Branch of the Peoples Bank of China, Jiaxing 314001;

3. School of Management, Jinan University Guangzhou 510006)

Abstract: How to effectively guide funds flow to the policy-supported industries is the key to the effectiveness of the industrial policies and the promotion of financial service economy. ?According to the idea of “Industrial policies guide fund investments, the organic combination of the fund investments and industrial policies affects corporate refinancing”, this paper studied the effect of industrial policies on the fund investment behavior. Besides, the paper discussed whether the fund investment could promote enterprise refinancing under the influence of industrial policies. The study found that industrial policies can guide the fund flows into policy-supported enterprises. The interaction between fund holdings and industrial policies guides capital market funds to flow to policy-supported enterprises and promotes corporate refinancing. This paper helps to have an ?in-depth understanding of the relationship between industrial policy, capital market players behavior and market resource allocation, so as to better play the guiding role of industrial policy and the function of financial support for the real economy.

Key Words: industrial policy; fund investment; corporate refinancing; out of solid to virtual; enterprise financialization; resource allocation; financing cost