時間驅動作業成本法在醫療服務項目成本管理中的應用

2024-05-10 02:02:06廖幼文高級會計師鄧素玲陶文銳

財會月刊 2024年9期

廖幼文(高級會計師),鄧素玲,陶文銳,趙 越

一、問題提出

目前,公立醫院改革已進入深水區,隨著藥品及耗材取消加成、大型醫用設備檢查價格降低、醫保實行DRG/DIP 付費等醫改措施悉數落地,醫院補償渠道發生了較大改變,醫院運行壓力逐漸加大。在這種背景下,如何通過改變醫院運營模式降低運營成本,并向精細化管理要效益,是公立醫院亟待解決的問題。為此,國家衛生健康委和國家中醫藥局于2021 年頒布了《公立醫院成本核算規范》,以指導醫院建立有效的成本核算機制,規范醫院成本核算工作,滿足內部成本控制、醫療服務定價、績效評價等特定成本信息的需求。國務院辦公廳于2021年頒布了《關于推動公立醫院高質量發展的意見》,要求“力爭通過5年努力,公立醫院發展方式從規模擴張轉向提質增效,運行模式從粗放管理轉向精細化管理”。要做到這一點,就需要醫院優化資源配置、提高效率、節約費用,減輕患者就醫負擔。這對醫院的成本管理提出了更高要求。而國家衛生健康委辦公廳、國家中醫藥局綜合司、國家疾控局綜合司于2023 年頒布的《公立醫院成本核算指導手冊》,涵蓋了現階段公立醫院改革對成本核算的要求,為醫院成本核算提供了較為全面的工作方案和重要參考工具。

醫療服務項目成本管理是以各科室開展的醫療服務項目為對象,歸集和分配各項費用,控制各項目單位成本的過程。醫療服務項目成本管理在醫院的成本管理體系中處于承上啟下的地位,是醫院病種成本、DRG 成本管理的基礎。目前國內醫療服務項目成本管理還處于探索階段(劉春雨等,2020)。各大醫院在醫療服務項目成本管理中存在著一些亟待解決的問題,主要有:一是缺乏“人格化”,各科室不承擔責任;二是沒有嵌入現代數據技術,智能化管理水平不高;三是基礎薄弱,缺乏豐富的數據資源;四是工具較多,醫院難以抉擇。這些問題的存在,嚴重地影響了醫療服務項目成本管理的水平和效果乃至整個醫院的高質量發展。為解決上述問題,本文通過分析案例醫院成本管理的現狀,構建了基于時間驅動作業成本法的醫療服務項目成本管理模型,并在案例醫院實施落地,以期為其他醫療機構開展醫療服務項目成本管理、實現精細化成本控制,以及為政府醫療服務定價提供依據和參考。

二、案例背景

案例醫院位于湖北省武漢市,是一所集醫療、教學、科研、預防于一體的三級甲等口腔專科醫院。醫院下設本部、光谷分院和17 家分門診部。擁有口腔綜合治療椅660 余臺、病床230 張。年門(急)診就診人次約110 萬人次,住院人次約5000 人次。2019 年以前,案例醫院“人”“財”“物”各管理信息系統是相互獨立的,與業務系統脫節,沒有實現互聯互通。其成本核算受限于信息化水平,只能核算到科室成本。近年來醫院經濟運行壓力逐漸加大,亟需通過業財深度融合向運營管理要效益。為解決醫院運營管理中的問題,案例醫院于2019 年2 月開始啟動醫院運營信息化系統建設項目(簡稱“HRP項目”)。通過該項目建設,醫院整合了已有的信息資源,創建了一套支持醫院整體運營管理的統一高效、互聯互通、信息共享的系統化醫院資源管理平臺,并完成了醫療服務項目成本核算系統的搭建。

《公立醫院成本核算規范》介紹了醫療服務項目成本核算的主要方法,同時鼓勵醫院結合實際探索適當的計算方法。財政部于2021 年頒布的《事業單位成本核算具體指引——公立醫院》,要求醫院應當核算科室、診次、床日成本,具備條件的醫院可以核算醫療服務項目、病種、DRG 等成本。目前,國內醫療服務項目成本核算還處于探索階段,其核算方法主要有成本比例系數法、成本當量法、作業成本法。成本比例系數法是假定收入、時間、工作量等參數和成本成正比,其優勢是核算過程簡便,但參數設置精確程度較低,核算結果有時與實際情況不符(高養利,2022),故適用于成本核算信息化水平低、精細化管理需求不高的醫院。成本當量法在醫院的應用實踐中,需要選取有代表性的醫療服務項目,并將其成本當量數設為“1”,其系數確定比較主觀,分攤標準相對單一。然而醫療服務項目并非標準化的產品,應用成本當量法會導致成本核算結果與實際存在差異(李樂波和高彥兵,2017),故適用于成本項目結構類似且治療過程相對標準化的醫療服務項目。作業成本法將成本動因分為資源動因和作業動因,成本分配體現“服務消耗作業,作業消耗資源”的原則,在實際應用中工作量巨大、投入成本高,模型修改困難,故作業流程清晰、簡單,使用大中型設備的醫技服務項目比較適用(夏培勇和童楊,2020)。

相較于綜合醫院,案例醫院為口腔專科醫院,具有“大門診,小病房”的特點,很多醫療服務項目需要醫生和護士配合,同時進行診療操作,步驟多、流程復雜。同時,部分醫療服務項目(如正畸和種植牙)治療周期長,從而進一步加大了項目成本核算的難度。案例醫院結合各種成本核算方法的優缺點和專科醫院的實際情況,充分利用自身建設HRP項目的契機,開創性地應用時間驅動作業成本法作為管理醫療服務項目成本的辦法。時間驅動作業成本法(Time-Driven Activity-Based Cos-ting,TDABC)由Kaplan 和Anderson(2004)提出,是在傳統作業成本法的基礎上加以改進,以時間作為分配資源成本的依據,估算實際產能成本率和作業單位時間,據此計算作業的成本動因率,進而計算出該項作業應承擔或分配的成本(陳良將,2019)。

三、TDABC在醫療服務項目成本管理中應用的系統設計

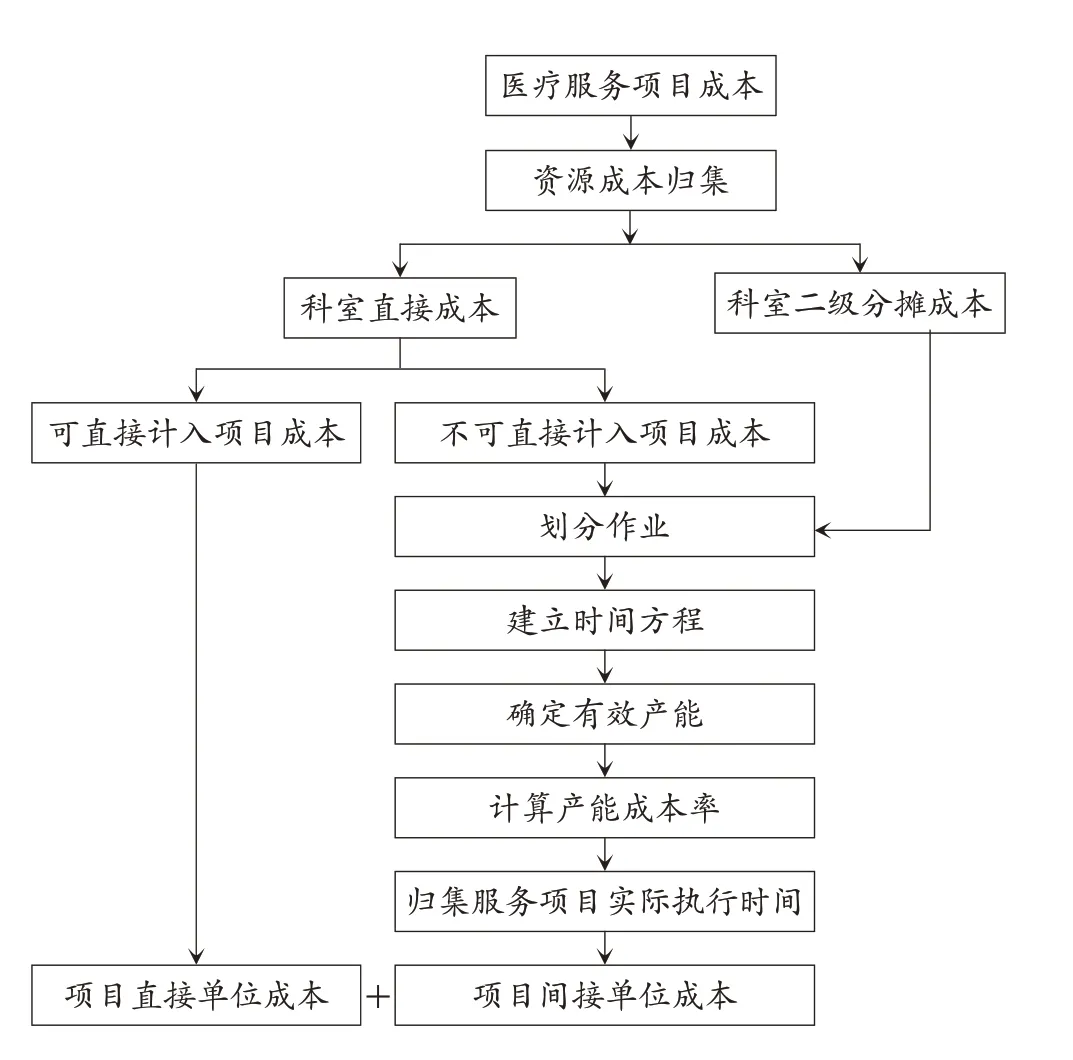

根據時間驅動作業成本法的原理,案例醫院按照以下步驟構建了醫療服務項目成本管理模型(見圖1)。

圖1 時間驅動作業成本法下醫療服務項目成本核算模型

1.計量資源,完成資源成本歸集。根據《公立醫院成本核算規范》的規定,醫療服務項目的總成本為各臨床服務類和醫療技術類科室二級分攤后的成本剔除藥品及單獨收費的衛生材料成本。各臨床(醫技)科室的醫療服務項目總成本按照能否直接計入或者計算計入各醫療服務項目,分為項目直接成本和項目間接成本。其中,項目間接成本采用時間驅動作業成本法分攤。

2.梳理流程,確認醫療項目作業。各科室主任、護士長和臨床專家根據臨床操作路徑,梳理各科室執行醫療服務項目的流程,定義各醫療服務項目執行的作業和時間。在定義各醫療服務項目執行的作業時,將服務項目的作業劃分為基本作業和額外作業。其中:基本作業是醫生對每個病人都需要操作的流程;額外作業是除了基本作業,醫生還需要根據病人病情額外操作的流程。基本作業和額外作業的時間須分別定義。

3.確定單位作業耗時,建立時間方程。時間驅動作業成本法是將時間作為成本動因,將間接資源成本分配到成本對象上的方法。時間作為關鍵因素,在成本分配過程中至關重要。

在實際業務中,各醫療服務項目的執行情況會因患者個人情況和病情不一而有所不同,除了執行基本作業,可能還需要執行額外作業,對于額外作業消耗的時間該如何記錄,時間驅動作業成本法提出了“時間方程”的概念。通過設計一個時間方程,列出各種額外情況下需要追加的工作時間,從而真實記錄各醫療服務項目花費的時間,為資源分配提供標準。時間方程可以表示為:

某醫療服務項目所需時間=各個作業所需時間之和=β0+β1X1+β2X2+β3X3+…+βiXi

其中:β0是基本作業的標準時間,βi是額外的第i 個作業需要的時間,Xi是額外作業的數量。

4.確定有效產能。時間驅動作業成本法以時間作為各臨床科室的資源產能,各個臨床科室的理論勞動時間是該科室醫生、護士等相關工作人員一個月的理論工作時間(科室人數×工作天數×8h×60min)。根據國內外相關文獻的研究結果,在剔除臨床醫生和護士休息、培訓、開會等與臨床工作無關的產能后,有效產能率一般占理論產能的80%~85%。有效產能的計算公式如下:

有效產能=理論工作時間×有效產能率

5.計算產能成本率。除去可以直接歸屬于各個醫療服務項目的成本,將各項間接成本除以該科室的有效產能即得到該項成本的產能成本率。某間接成本產能成本率計算公式如下:

某間接成本產能成本率=某間接成本/有效產能

6.歸集醫療服務項目作業實際執行時間。隨著醫院HIS 系統技術的不斷進步和HRP 系統在醫院的應用,記錄臨床醫療服務項目執行時間成為可能。在HIS工作端,醫生、護士在實際執行醫療服務項目時,HIS 系統通過接口從HRP 成本核算系統中自動獲取該醫療服務項目的基本作業時間;當醫生和護士根據實際操作在HIS 工作端中勾選額外作業時,HIS系統還會獲取對應的額外作業時間。同時,系統自動對一定期間內該項醫療服務項目的執行時間和次數進行累加。

7.計算項目單位成本。通過計算的產能成本率、某一項目每個作業執行總時間(該作業單次執行時間×該作業執行次數)和某項目執行總次數,可以計算出各作業單位間接成本。匯總各作業單位間接成本,得到各項目單位間接成本,項目單位間接成本加項目單位直接成本即為項目的單位成本。用公式表示如下:

某項目某作業單位間接成本=∑(某間接成本產能成本率×該作業執行總時間)/某項目執行總次數

項目單位間接成本=∑項目某作業單位間接成本

項目單位成本=項目單位間接成本+項目單位直接成本(包括可直接計入的人員經費、不可收費耗材、設備折舊等)

四、TDABC在醫療服務項目成本管理中應用的實例

本研究以案例醫院Y 科室2023 年5 月的數據為例,闡述時間驅動作業成本法在臨床服務類醫療服務項目成本管理中的應用。

1.確定和計量耗用的資源。Y 科室醫療服務項目成本是以二級分攤后歸屬于Y 科室的成本,剔除該科室藥品成本、單獨收費的衛生材料成本作為科室醫療服務項目總成本。5月Y科室醫療服務項目總成本為835911.24元。

科室醫療服務項目總成本包括項目直接成本和項目間接成本。項目直接成本包括人員經費中的醫生工資、專用設備折舊、衛生材料費、醫療風險基金,金額為162212.56 元。項目間接成本包括公用成本(其中:醫生的績效和護士的薪酬為413916.83元,除專用設備以外的其他設備折舊費為11992.37元,其他運行費用為21974.58元)以及科室二級分攤成本(其中:醫輔分攤38837.05元,管理分攤186977.85元)金額為673698.68元。因Y科室大部分固定資產折舊已計提完畢,所以該科室直接成本和公用成本中固定資產折舊費較低。同時,因該科室沒有無形資產,所以無形資產攤銷費為0。項目間接成本通過時間驅動作業成本法進行分攤。

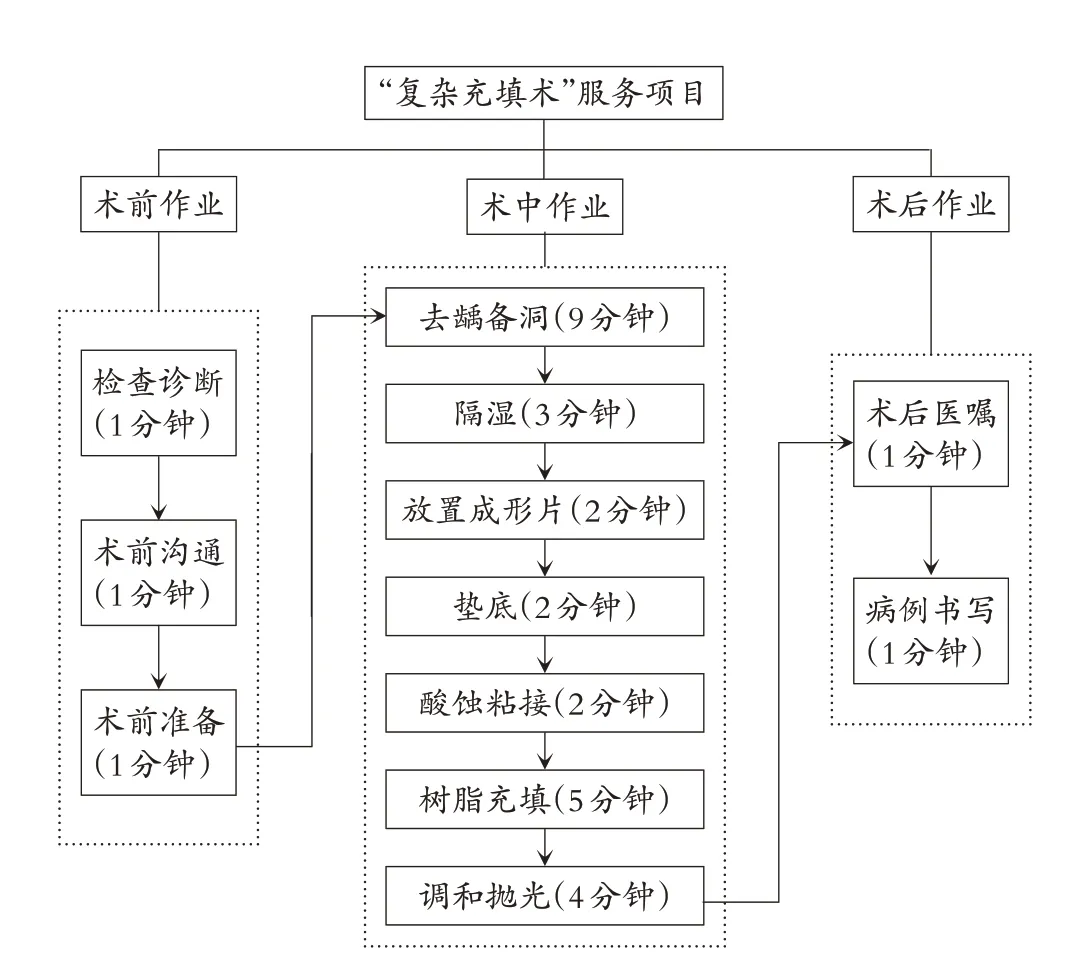

2.梳理流程,確定作業和時間方程基礎檔案。Y 科室對科室執行的收費項目進行了整理,科室主任和護士長組織醫生、護士進行專門討論,列出了各醫療服務項目執行的作業,對基本作業和額外作業進行了區分,并且記錄了各作業醫生操作時間和護士操作時間。以Y 科室復雜充填術(項目編碼:310511002)為例(見圖2),該項目共有12 項作業,其中“放置成形片”為額外作業,包括額外作業的該項目執行時間為32分鐘。

圖2 復雜充填術作業流程

3.確定有效產能。Y科室共有醫護人員26人,5月醫護人員的人均排班時間是22天(包含周末值班時間),理論工作時間為274560分鐘(26人×22d×8h×60min)。剔除臨床醫生和護士休息、培訓、開會等與臨床工作無關的產能,有效產能占理論產能的85%,為233376分鐘。

4.計量各間接成本產能成本率。各間接成本產能成本率計算公式為:某間接成本產能成本率=某間接成本/有效產能。根據表1 中列示的各間接成本以及前述確定的有效產能,就可以計算出各間接成本項目的產能成本率(見表2)。

表1 Y科室2023年5月醫療服務項目成本數據 單位:元

表2 各間接成本項目的產能成本率 單位:元

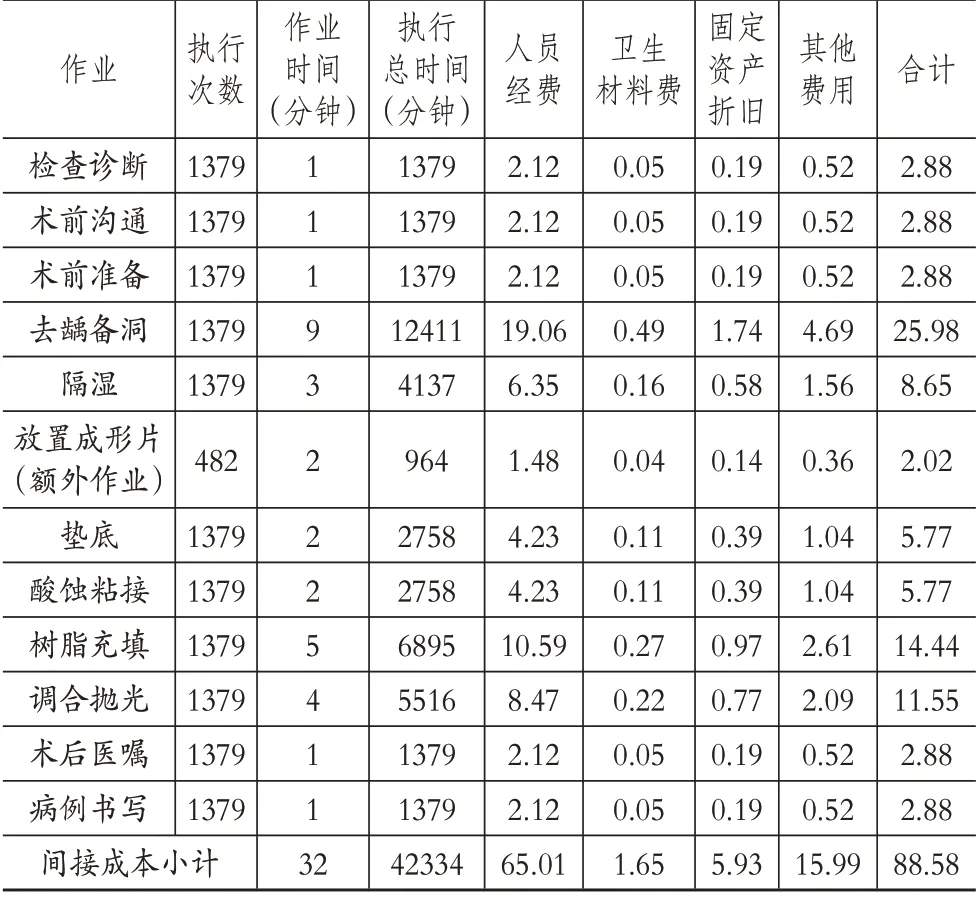

5.歸集醫療服務項目作業實際執行時間。醫生在實際診療時,如選擇了某醫療服務項目,HIS系統通過接口從HRP系統中獲取該項目的基本作業操作時間;如又勾選了該項目的額外作業,HIS 系統也通過接口從HRP 系統獲取該項目的額外作業操作時間。Y科室復雜充填術5月共執行1379 次,其中額外作業“放置成形片”的執行次數是482 次。各作業實際執行時間為執行總次數乘以單次執行時間,如:基本作業“去齲備洞”實際執行時間=執行總次數×單次執行時間=1379×9=12411(分鐘),額外作業“放置成型片”實際執行時間=執行總次數×單次執行時間=482×2=964(分鐘)。復雜充填術5月實際執行總時間為42334分鐘。

6.計算醫療服務項目單位成本。通過上述計算的產能成本率、項目各作業執行總時間和項目執行總次數,可以計算出各作業單位間接成本,匯總各作業單位間接成本,得到各項目單位間接成本。以Y 科室復雜充填術為例,根據計算公式某項目某作業單位間接成本=∑(某間接成本產能成本率×該作業執行總時間)/某項目執行總次數,可計算出各項基本作業和額外作業的單位間接成本。如:基本作業“去齲備洞”的單位間接成本=(2.1173×12411+0.0547×12411+0.1932×12411+0.5216×12411)/1379=25.98(元);額外作業“放置成形片”的單位間接成本=(2.1173×964+0.0547×964+0.1932×964+0.5216×964)/1379=2.02(元)。將復雜充填術的各項作業的單位間接成本相加,得到復雜充填術的單位間接成本為88.58元(見表3)。

表3 Y科室5月復雜充填術各作業單位間接成本分攤 單位:元

Y 科室復雜充填術在5 月執行的總次數為1379 次,HRP 系統計算計入該醫療服務項目的單位直接成本為19.12元,分攤的單位間接成本為88.58元,得出復雜充填術單位成本為107.7元(見表4)。

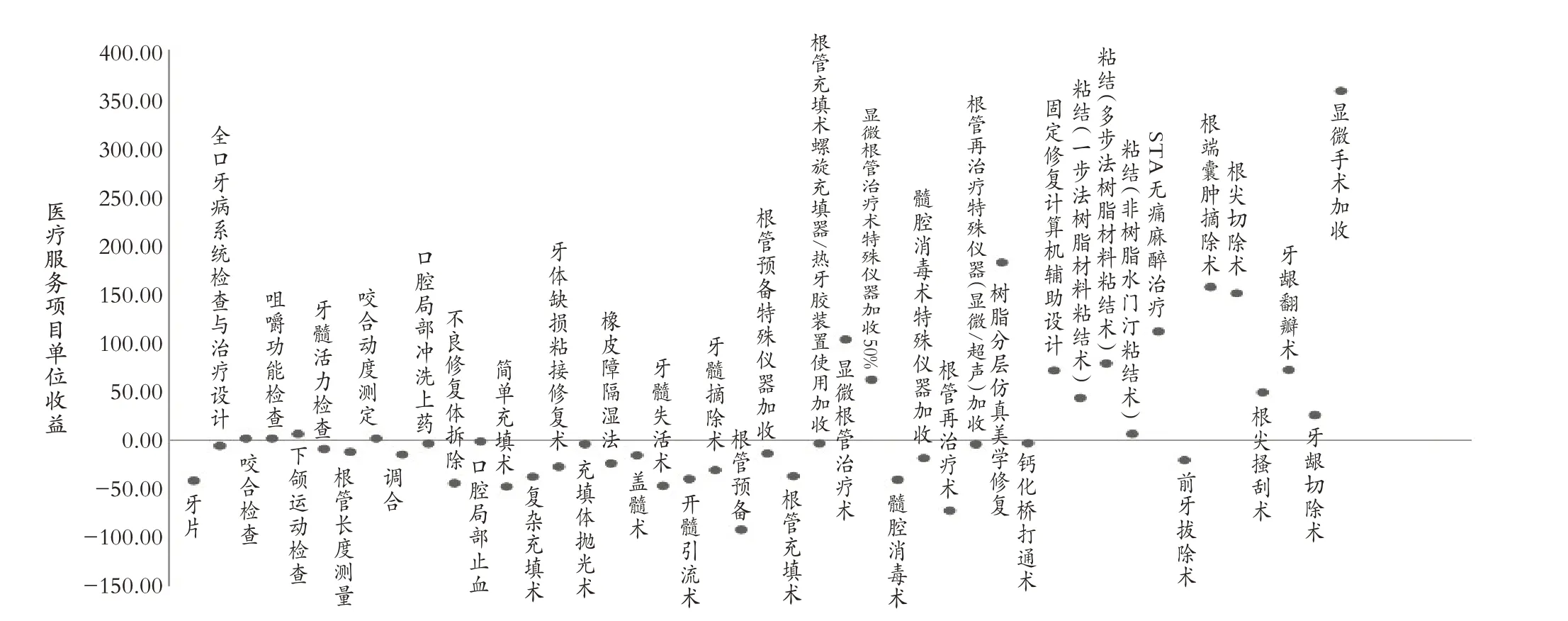

7.醫療服務項目成本效益分析。Y 科室5 月份執行的醫療服務項目共計45 項,與現行的醫療服務項目收費比較,醫療服務項目收費金額大于醫療服務項目成本的為18 項,占比為40%;醫療服務項目收費金額小于醫療服務項目成本的為27 項,占比為60%。各醫療服務項目成本收益分布如圖3 所示。醫療服務項目成本的準確核算,為醫院針對各醫療服務項目的成本效益分析提供了可能,其分析結果更具指導作用;同時,也為不斷優化醫院的功能定位、落實分級診療政策提供了數據參考。

圖3 Y科室5月醫療服務項目成本收益分布

五、TDABC在醫療服務項目成本管理中應用的效果

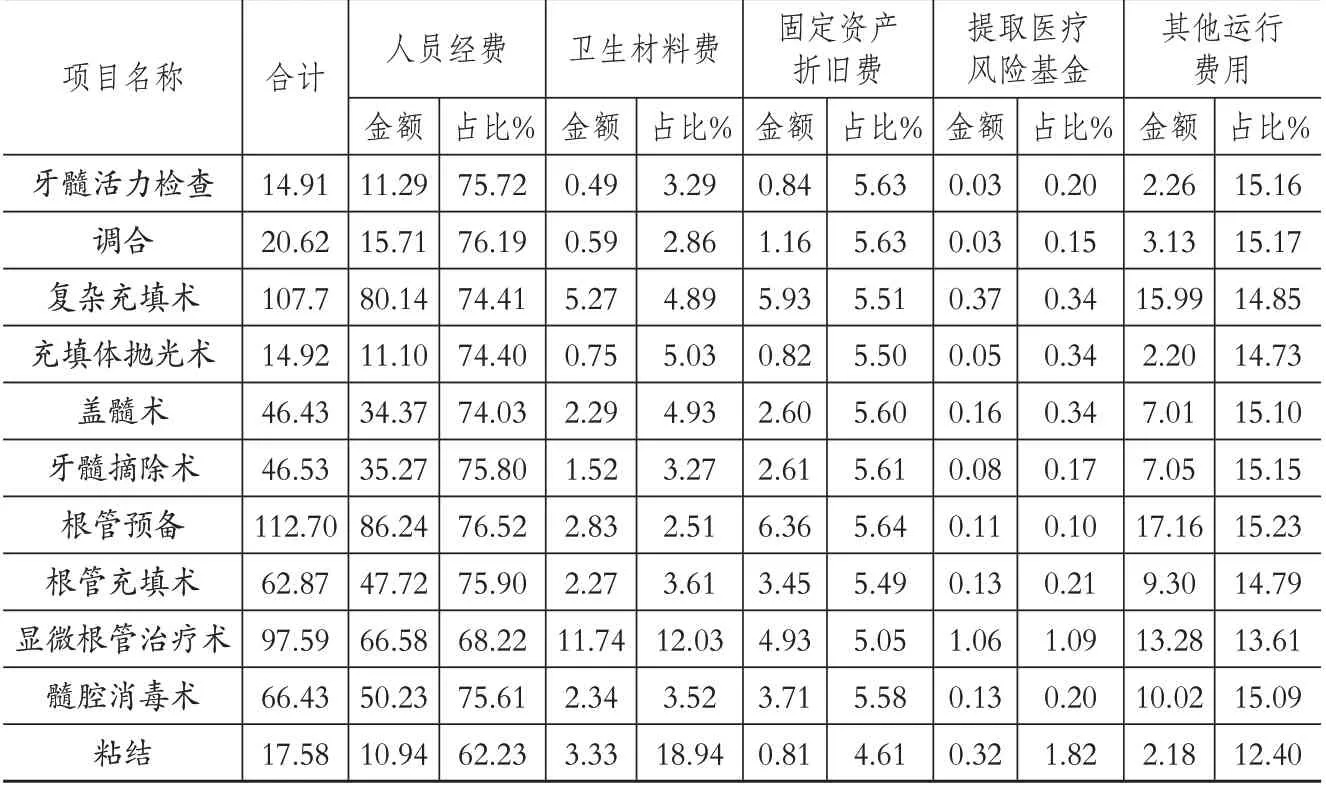

1.有助于加強成本構成分析,發現成本管控重點,強化成本控制意識。經過對具有代表性的醫療服務項目成本構成分析(見表5),發現Y科室醫療服務項目成本中人員經費占比較大,其中大部分人員經費占比超過70%,僅有兩項在60%~70%之間;其次為其他運行費用,占比約為15%;此外,固定資產折舊費占比約為5%,各醫療服務項目衛生材料費占比的差異相對較大。

表5 Y科室5月代表性醫療服務項目成本占比分析 單位:元

案例醫院為口腔專科醫院,臨床醫療服務項目中技術勞務價值為主的項目占多數。同時,案例醫院為該省口腔專科醫院代表,高學歷、高職稱醫務人員集中,人員成本較高。基于上述各醫療服務項目成本構成數據,科室主任能有針對性地進行人員配置,激勵醫護人員提高工作質量和效率;根據需求配置固定資產,合理使用衛生材料等,正確指引科室成本管控和精細化成本管理。

2.有助于為動態調整醫療服務價格提供重要的成本數據依據和參考。對醫療服務項目中的人員經費與單位收費進行分析,發現大部分口腔醫療服務項目收費價格不能彌補成本中的人員經費(見表6)。值得注意的是,醫院目前執行的醫療服務項目價格仍然是2012年制定的物價收費標準,多年來未進行調整,醫療服務價格動態調整機制還沒有形成,醫療服務價格補償尚未落實到位,其收費標準沒有充分體現醫務人員的技術勞務價值。因此,本研究通過時間驅動作業成本法準確核算出醫療服務項目成本,為政府在醫療服務定價中合理保障醫護人員技術勞動價值、動態調整醫療服務價格提供了重要的成本數據依據和參考。

表6 Y科室5月代表性醫療服務項目單位收費對人員經費的彌補分析 單位:元

3.有助于減少閑置產能,提升醫院運營效率。在對結果進行分析的過程中發現,Y 科室5 月份有效產能為233376 分鐘,實際工作時間為221599 分鐘,閑置工作時間為11777分鐘,分攤到每位職工的每天閑置工作時間為20.59 分鐘。Y 科室閑置產能對應的成本為33997.28 元。醫生、護士和臨床專家對存在閑置產能的原因分析如下:一是時間驅動作業成本法有效產能是在剔除員工休息等時間后估算的有效產能率,存在一定的主觀性;二是基本作業和額外作業標準時間的建立主要由主任、護士長和臨床專家根據臨床經驗確定,其結果難免會有失偏頗,需要在實踐中不斷修正;三是實際工作中確實存在各類醫療資源非滿負荷運轉的情況。基于上述分析,案例醫院綜合運用預算、績效等管理手段對科室產能利用率進行考核,減少閑置產能,有效提升了醫院運營效率。

4.有助于優化作業流程,減少不增值的作業,加強事前成本控制。TDABC 的醫療服務項目成本核算數據來自醫院HIS 系統和HRP 系統,科室在填報基礎檔案時,建立了時間方程和作業明細。在成本分析中,可以通過將實際工作時間和作業所需的標準總時間進行對比,不斷優化科室的工作流程,進而對臨床路徑進行優化,識別出增值作業和非增值作業,減少不增值的作業。例如:Y科室將“放置成形片”“橡皮障隔濕”等作業作為額外作業加入時間方程,只有在病情需要時才會實施。對需要進行健康宣教的醫療服務項目進行梳理,明確其所需時間,從而控制術后醫囑的時間。Y 科室一個椅位配備一醫一護,根據分析對醫生和護士診療過程中的分工也進行了合理優化。術前作業階段,醫生在進行術前溝通的時候,配合的護士在進行術前準備工作;術后作業階段,醫生在進行病歷書寫的時候,配合的護士在進行術后醫囑和健康宣教工作。通過對流程及作業的優化,達到事前成本控制的效果,實現了資源的合理配置(鄭琳莎,2018)。

六、TDABC在醫療服務項目成本管理中應用的建議

1.建立“大數據+HRP”的運營管理系統。即運用現代大數據技術,通過計劃或預算(P),將醫院(H)的各種資源(R)加以有效整合的一種運營管理系統。通過建立這樣的運營管理系統,就能實現人、財、物等各類管理系統數據的互聯互通和業財深度融合,從而細化成本管理,提高成本管理的準確性和有效性。要建立起這樣的運營管理系統,首先要有管理創新的意識,其次要摸清醫院各個環節和各個方面有關人、財、物的數據,最后要嵌入現代數據技術,建立智能化管理系統。

2.優化醫院各科室的管理工具。醫療服務項目的成本管理是建立在科室成本管理的基礎上,因為科室成本核算中的二級分攤數據是醫療服務項目成本核算的基礎數據。所以,只有不斷優化科室成本管理工具,才能保證醫療服務項目成本管理的有效性。在實踐中,醫院科室成本管理的工具有許多。但相比之下,時間驅動作業成本法是管理科室成本和醫療服務項目成本的一種有效工具(江其玟等,2016)。

3.完善成本管理的制度安排。新制度經濟學認為,制度是約束與引導人們行為的準繩和指南。為了使時間驅動作業成本法在醫療服務項目成本管理中能夠得到有效應用,就必須建立一套相應的制度安排。根據上述案例研究的結論,主要包括三個方面:一是要建立強有力的組織體系(稱為“一把手工程”),由于醫療服務項目成本核算本身的復雜性,需要大量涉及全院各部門的基礎數據,因此,需要建立由醫院書記或院長擔任組長,總會計師或分管財務的副院長擔任副組長,成員包括財務、醫保、物價、運營管理、醫務、藥劑、護理、信息、人事、后勤、設備、資產、病案統計等相關職能部門負責人以及各臨床科室負責人組成的組織體系,特別是要建立臨床科室成本管理員制度;二是要建立醫療服務項目和作業的調整機制,即在TDABC應用的過程中,當新增醫療服務項目和作業發生變化時,為保證醫療服務項目成本核算的及時性和準確性,需要在成本管理系統中添加新的服務項目,更新服務項目的作業及時間,由臨床科室成本管理員進行專門管理。同時,科室成本管理員應與財務成本核算人員保持聯系,并根據實際情況和醫療業務的特點適時調整理論工作時間,這樣才能保證TDABC按時間進行資源分配的準確性。三是要建立成本管理的績效考核制度,即醫院管理者要把握績效考核這根“指揮棒”,及時將項目成本核算結果反饋給科室,指導科室開展成本分析和控制工作,對科室成本控制情況進行考核,加大對項目成本核算結果的運用,為醫院在應對DRG/DIP醫保支付改革時提供決策依據。

4.將醫療服務項目成本管理“人格化”。根據機制設計理論和績效管理原理,應用責任成本管理辦法,要將醫療服務項目成本管理“人格化”。醫療服務項目成本管理與臨床診療操作流程息息相關。TDABC 不僅是一種成本核算方法,更是一種管理工具,屬于管理會計的范疇,其成功實施和運用需要醫院培養一批具有業財融合思維和能力的專業技術人員(徐雨虹等,2021)。因此,公立醫院應加大成本管理的宣傳和培訓力度,深化廣大醫護人員的成本管理意識,獲得臨床一線醫務人員的理解和支持,從而提高成本管理效率,達到事半功倍的效果。同時,要將醫療服務項目成本落實到各科室甚至是個人,并與他們的利益掛鉤,實行合理獎懲機制。這樣,就能提高各科室及員工對醫療服務項目成本管理的支付函數,調動他們管理和降低醫療服務項目成本的積極性與主動性。

【 主要參考文獻】

陳良將.時間驅動作業成本法在醫療服務項目成本核算中的應用[J].衛生經濟研究,2019(5):46 ~49+55.

高養利.時間驅動作業成本法在公立醫院的應用——以Q 醫院為例[J].財會研究,2022(2):48 ~58+63.

江其玟,朱翔,戚楓茗.時間驅動作業成本法及其在公立醫院的應用[J].財會月刊,2016(8):44 ~47.

李樂波,高彥兵.公立醫院項目成本核算方法的比較與應用[J].現代醫院,2017(1):47 ~48+51.

劉春雨,李鳳芝,薄云鵲等.新形勢下加強公立醫院醫療服務項目成本核算的思考[J].中國衛生經濟,2020(4):79 ~80.

夏培勇,童楊.以RBRVS 為基礎的分項點數成本法在手術項目成本核算中的應用[J].衛生經濟研究,2020(3):42 ~45.

徐雨虹,秦立峰,雷玉菲,褚守祥,張捃,朱慧.基于估時作業成本法的診療全路徑醫療服務項目成本核算應用研究[J].中國衛生經濟,2021(12):104 ~110.

Kaplan R.S.,Anderson S.R..Time-Driven Activity-Based Costing[J].Harvard Business Review,2004(11):131 ~138.

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

少年博覽·初中版(2020年6期)2020-06-12 11:42:23

經濟技術協作信息(2018年8期)2019-01-14 03:06:28

電影(2018年12期)2018-12-23 02:18:48

現代營銷(創富信息版)(2018年9期)2018-09-03 09:49:38

消費導刊(2017年24期)2018-01-31 01:29:28

故事大王(2016年7期)2016-09-22 17:30:08

中國工程咨詢(2014年5期)2014-02-16 06:27:20

兒童故事畫報(2013年3期)2013-06-24 05:40:30

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48